Инвестиции это то во что инвестор

Содержание

Инвестиции

Повысить рентабельность предприятия, увеличить личный капитал можно при вложении свободных средств в новые проекты. Инвестиции (англ. Investments) могут становиться и убыточными, если владелец денежных средств выбрал неудачное направление.

Понятие инвестиций простыми словами

Понять, что такое инвестиция проще всего на примере банковских депозитов. Владелец денег на определенный период доверяет свои сбережения финансовому учреждению. При завершении оговоренного срока инвестору возвращаются средства, и платится процент за их пользование. Такой вариант максимально безопасен, т.к. банк самостоятельно находит проекты, на которых и зарабатывает за счет привлеченных средств.

Наиболее популярные направления для инвестирования:

- Покупка земельных участков.

- Приобретение недвижимости, включая нежилые/производственные помещения.

- Реконструкция существующих зданий, их капитальный ремонт.

- Вложения в готовый бизнес (собственный или чужой).

- Покупка авторских прав, патентов, лицензий, иных нематериальных активов.

Не все виды инвестиций доступны для частных вкладчиков «напрямую». Как в случае с банком, встречаются организации, привлекающие средства от физических лиц, которые по мере поступления распределяют между финансируемыми коммерческими проектами.

Различие финансовых и реальных инвестиций

Способов инвестирования разработано множество. Помимо приобретения оборудования для расширения производства, жилой недвижимости для последующей ее сдачи в аренду, есть вариант покупки ценных бумаг — акций, облигаций, векселей. Последнее требует от инвестора хорошего знания финансового рынка, влияния различных фундаментальных процессов на рост/падение стоимости купленных активов.

Инвестиции возвращаются постепенно, в зависимости от прибыльности проекта.

Все встречающиеся виды инвестиций разделяют на две условные группы:

- Реальные. Вложения в материально-производственные запасы, основной капитал и нематериальные активы.

- Финансовые. Становятся самостоятельной формой инвестирования за счет выпуска акций, векселей, иных ценных бумаг, представляемых на рынке в виде «товара».

Первый вариант больше распространен в коммерческих организациях, где профит может как выводиться в виде прибыли, так и вкладываться в развитие собственной компании или в открытие новых направлений деятельности. Второй вариант больше подходит частным инвесторам. При вкладе в ценные бумаги риски получить существенные убытки ниже, т.к. реально распоряжаются денежными средствами профессионалы.

Варианты привлечения инвестиций

Со временем любое предприятие сталкивается с проблемой падения рентабельности. Если этот фактор не просчитывать заранее, руководство может оказаться перед фактом, когда единственным вариантом станет ликвидация (банкротство) фирмы. Избежать этого можно при своевременной модернизации/реорганизации компании или расширении направлений деятельности. Но все это требует привлечения дополнительных средств.

По источнику поступления инвестиции разделяются на следующие категории:

- Частные. На них можно рассчитывать, если организовать выпуск акций компании, обеспечить их вывод на рынок, создать привлекательность для вкладчиков.

- Государственные. Местные и федеральные органы власти обычно заинтересованы в развитии инновационных видов деятельности, поэтому субсидируют отдельные направления за счет государственных средств.

- Иностранные. Могут понадобиться для расширения деятельности за рубежом или для получения средств под пониженные процентные ставки, что более характерно для европейских/американских банков.

Независимо от источника поступления финансовой поддержки требуется предварительно проведенный аудит проекта, расчет вероятных прибылей, включая учет всех возможных рисков. На основании подробного исследования принимают решение о рентабельности предложения.

Составление инвестиционного портфеля

Наименьшие риски могут быть гарантированы лишь при разделении инвестиций между несколькими видами активов. Причем рекомендуют подбирать высокорискованные виды с вероятностью получения большой прибыли за короткий срок одновременно с менее рискованными вариантами, где ставку делают на стабильность (пусть с меньшим уровнем рентабельности).

Прибыль от инвестирования зависит от грамотности выбора финансируемых проектов.

При подборе активов для инвестирования оценивают следующие показатели:

- Сложность оценки прибыльности/рисков. Играет роль как доступность данных по ранее полученному профиту, так и возможность прогнозирования дальнейшего развития ситуации.

- Степень рисков (напрямую влияющих на уровень доходов).

- Затраты на инвестирование. Здесь учитывается минимальная доля, необходимая для вложения в актив (стартовая сумма).

- Ликвидность. Оценивают возможность реализации активов по рыночной цене при кризисных ситуациях.

- Предсказуемость дохода. Степень «прозрачности» во многом зависит от познаний самого инвестора, насколько он разбирается во внешних/внутренних факторах, что влияют на стоимость активов.

Ключевым параметром остается заявленная доходность проекта. Ее усредненное значение в инвестиционном портфеле позволяет сравнить с совокупными рисками, подобрать такой перечень инструментов, чтобы при негативном развитии событий инвестор получил хотя бы минимальную прибыль.

Инвестирование долями

Вложение в бизнес обычно требует крупных вливаний. Не всякий частный инвестор, даже в совокупности с государственными субсидиями, может обеспечить потребности стартапа или модернизируемого производства компании со стажем. Поэтому стараются подобрать способ привлечения инвестиций, доступный владельцам скромных сбережений.

Примеры долевых вложений:

- Доля в уставном капитале ООО. Инвестор фактически становится сособственником бизнеса. Процент прибыли заранее неизвестен, все зависит от успешности работы управляющего делами.

- Пакет акций крупного предприятия. Инвестор приобретает то количество, на какое ему хватает средств. Ценность каждой акции постоянно меняется, можно получить профит на падении/росте цены.

- Паи инвестиционных фондов (ПИФ). Владельцы объединения сами ищут наиболее выгодные пути получения прибыли, вкладчики обычно не уведомляются о деталях, а лишь получают итоговые отчеты.

При инвестировании в ПИФ обычно доступны данные о прибыльности на предыдущих периодах. Но следует иметь в виду, что наличие профита в прошлой деятельности никак не гарантирует его получение в будущем, риски убыточности всегда присутствуют.

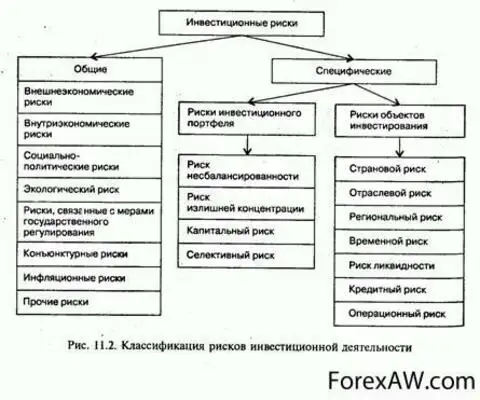

Риски инвестирования

Несмотря на заявления о гарантиях получения прибыли по любым инвестициям, большая часть предложений все-таки содержит риски. Они могут иметь внутреннюю или внешнюю природу, поэтому далеко не все опасности предсказуемы. Отчасти проблема решается при составлении инвестиционного портфеля, позволяющего снизить вероятность убытков.

Неблагоприятная ситуация на рынке способна привести к убыткам.

В зависимости от типа инвестиций встречаются риски следующих видов:

- Риск ликвидности. Интерес к активу может резко снизиться, и его стоимость будет значительно ниже закупочной цены независимо от состояния текущего рынка.

- Инфляция. Покупательская способность на рынке может снизиться настолько, что все активы потеряют большой процент ликвидности.

- Валютный. Если активы имеют отношение к иностранной валюте, девальвация на внутреннем рынке приводит к снижению ценности активов в рублевом выражении.

- Правовой. Изменения в нормативной базе способны уменьшать/увеличивать риски получения убытков.

Встречаются техногенные, природные факторы, но их изначально относят к форс-мажору и прописывают в договорах отдельными пунктами. К остальным можно «приспособиться» при постоянном мониторинге изменений на рынке финансов (внутреннем, мировом), при своевременной корректировке инвестиционного портфеля по мере вступления в силу новых законов.

Правила безопасного инвестирования

Снизить риски станет проще, если еще на стадии планирования портфеля предусмотреть использование правил инвестирования. Они универсальны и позволяют сводить опасность от вложений к разумному минимуму. Полностью исключить такой вариант не получится.

Безопасность инвестиций зависит от соблюдения вкладчиком основных правил.

Наиболее известны следующие принципы:

- Инвестировать принято лишь свободные средства. Кредиты следует исключить из портфеля ввиду чрезмерного риска.

- Надо четко составить перечень объектов, куда планируется вкладывать деньги.

- Рекомендуется равномерное вложение средств в различные активы.

- Перед вложением стоит внимательно изучить проекты, включая отзывы инвесторов предыдущих периодов.

- Прибыль вплоть до полного возврата первоначального вклада стоит накапливать до момента выхода инвестиционного портфеля на 100% рентабельность.

Нельзя поддаваться азарту и переводить большое количество денег в наиболее рисковые проекты, даже если они показали высокую прибыльность в прошлые периоды. Никто и никогда гарантированно не предскажет уровень рентабельности любого бизнеса.

Инвестирование в недвижимость

Покупка квартир или частных коттеджей с целью их дальнейшей сдачи в аренду имеет ряд преимуществ и недостатков. То же относится к приобретению зданий офисного или производственного назначения. Риски инвестирования в недвижимость сводятся к росту стоимости услуг жилищно-коммунальных, уровня налогов, иных сборов. Цены на жилье и в целом на недвижимость относительно стабильны, ликвидность этого актива изменяется незначительно.

Зато вариантов получения прибыли много:

- Посуточная или почасовая аренда квартиры.

- Организация в доме или квартире гостевого дома/хостела.

- Сдача в аренду гаража, офисного/производственного помещения.

- Покупка залоговой или арестованной недвижимости (обычно по сниженной цене) и перепродажа по розничной цене.

- Скупка жилья без ремонта, продажа после самостоятельного восстановления.

Одно из популярных направлений — вложение в капитальное многоэтажное строительство на стадии «котлована» и последующая реализация готовых квартир по возросшей цене. В любом случае потребуется солидная сумма, здесь не всегда удается обойтись без заемных средств.

Один из вариантов — подыскать компанию, предлагающую долевое участие. В подобных проектах появляются другие риски: мошенничество, внешние обстоятельства природного и техногенного характера (землетрясение, ураганы и пр.).

Инвестирование в золото и другие драгоценные металлы

Плюсом вложений в золото, серебро, платину и иные драгметаллы является сохранение их ликвидности в течение продолжительного времени. Изменения политического строя или финансовые кризисы на мировом рынке практически не влияют на стоимость активов. В определенные периоды цена может падать, это надо использовать для поиска наиболее выгодного момента для закупки.

Инвестиции в драгоценные металлы обладают следующими характеристиками:

- Неограниченный срок хранения активов, отсутствуют риски порчи металлов из-за коррозии, атмосферного влияния.

- Необходимость обеспечения безопасности. Ценность активов вынуждает думать об их сохранности от воровства.

- Универсальность. Золото, платина и прочие металлы ликвидны в любой стране.

Еще можно отметить полную независимость инвестиций в драгметаллы от политической и экономической ситуации в стране. Все металлы позволяют выбирать сумму вложений по наличию свободных денежных средств, включая возможность докупки активов.

Инвестиции в интернете

Если отсечь заведомо проигрышные варианты вроде хайпов, все равно остается большое количество способов инвестирования через интернет. Каждый из них требует лишь доступ в сеть и персональный компьютер. Практически каждый банк и электронные платежные системы позволяют осуществлять онлайн-переводы без посещения офисов.

Наиболее распространены следующие варианты:

- Торговля на валютном рынке Forex.

- Торговля бинарными опционами.

- ПАММ-счета.

- Вклады в микрофинансовые организации (МФО).

- Инвестиции в интернет-магазины.

- Купля/продажа криптовалюты.

Оптимальный вариант — распределить средства между несколькими инструментами. При составлении инвестиционного портфеля стоит учитывать различие в минимальной планке для различных вариантов вкладов.

Интересуешься инвестициями?

Этот интерес может приносить деньги. Узнай, как инвестировать и зарабатывать на этом.

(Investor)

Инвестор — это лицо или организация, совершающее вложения капитала с целью получения прибыли

Определение понятия инвестор, частный, квалифицированный и институциональный инвестор, особенности работы инвестора, известные инвесторы, обманутые ивесторы

Содержание

- Инвестор — это, определение

- Кто такой инвестор?

- Классификация инвесторов

- Частный инвестор

- Квалифицированный инвестор

- Паевой инвестиционный фонд

- Инвестиционный фонд России

- Взаимный фонд

- Хеджевый фонд

- Биржевой инвестиционный фонд

- Чековый инвестиционный фонд

- Институциональный инвестор

- Особенности работы инвестора

- Как стать инвестором

- Работа инвестора

- Заработок инвестора

- Статистика инвестора

- Страхи инвесторов

- Рынок инвесторов

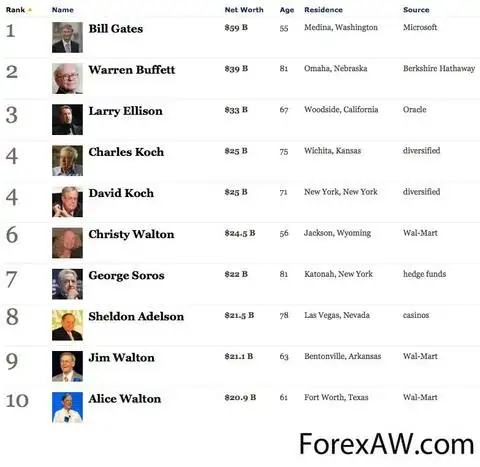

- Известные успешные инвесторы

- Уоррен Баффет — крупнейший в мире инвестор, американский предприниматель

- Джордж Сорос — успешный инвестор, американский финансист

- Американский аналитик и успешный инвестор Джон Бэрр Уильямс

- Филипп Фишер — один из самых выдающихся инвесторов в мире

- Профессиональный инвестор, известный экономист Чарльз Мангер

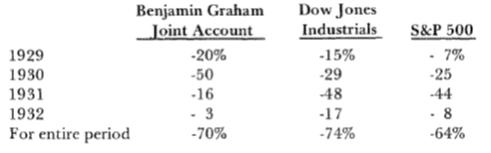

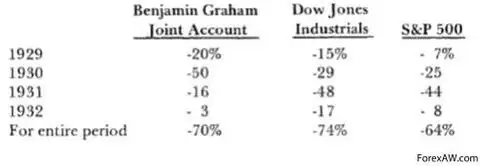

- Бенджамин Грэм — успешный инвестор, экономист

- Питер Линч — один из самых успешных финансистов и инвесторов в мире

- Самые неудачные ивестиции в мире

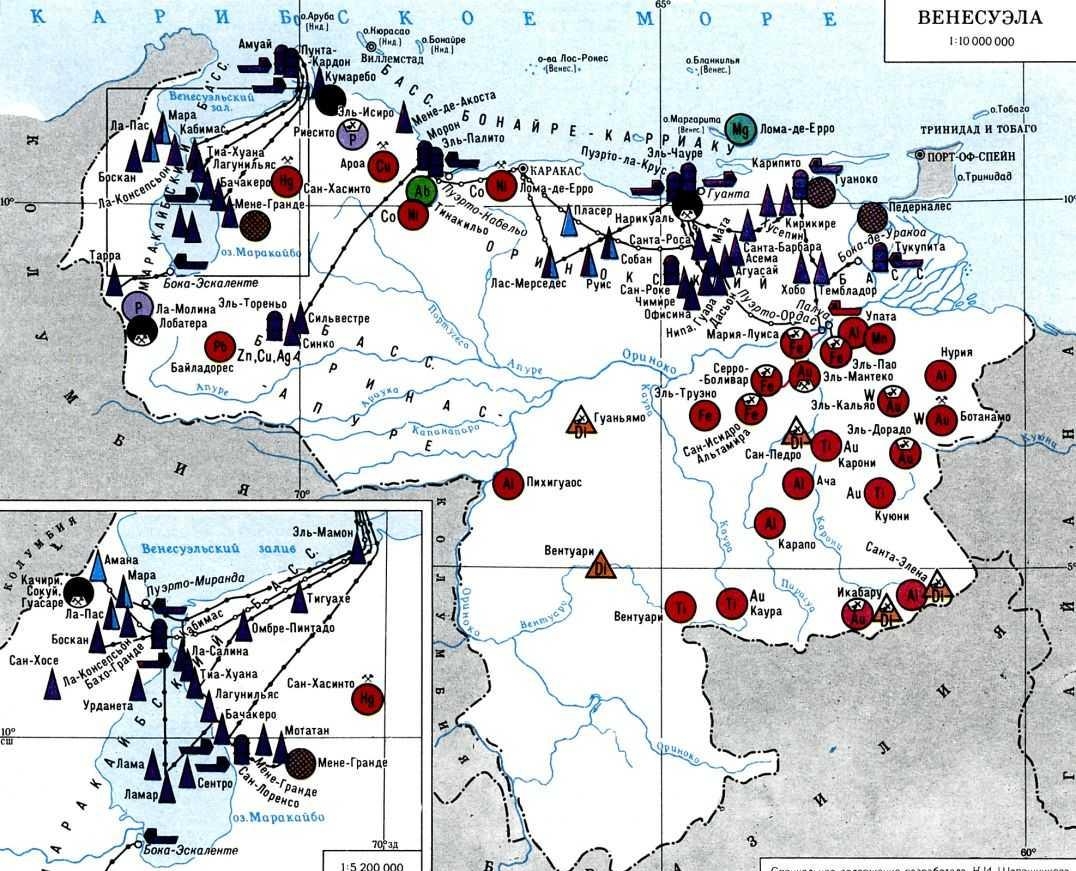

- Обманутые нефтяные инвесторы США в Венесуэле

- Самые неудачные инвестиции в интернет-индустрии

- Неудачные инвесторы на мировом рынке

- Самые неудачные инвестиции на рынке недвижимости

- Неудачные инвестиции в антиквариат и предметы искусства

- Мировой кризис и появление «новых инвесторов»

- Почему инвесторы дают деньги?

- Источники и ссылки

Инвестор — это, определение

Инвестор — это частное лицо или организация, вкладывающее собственные средства в инвестиционные проекты с целью получения профита. Такое вложение денег связано с риском. Причем, чем выше сумма, которую планирует получить инвестор в результате вложения средств, тем выше риск потерять вложенные деньги. Инвестирование может быть осуществлено частным лицом или квалифицированным инвестором. Частные лица, как правило, инвестируют деньги в недвижимость, мелкие бизнес-проекты или совершают вклады в банки. Квалифицированные ивесторы совершают операции на рынке ценных бумаг или других финансовых инструментов.

Инвестор — это лицо или организация (в том числе компания, государство и т. д.), совершающее связанные с риском вложения капитала, направленные на последующее получение профита (инвестиции). Если тот или иной проект будет убыточным, то капитал будет утрачен полностью или частично.

Инвестор — это участник инвестирования. Под инвестированием мы понимаем процесс передачи, вложения различного рода субъектами (инвесторами) материальных благ в деятельность организатора инвестирования с целью получения ими в будущем материальной выгоды, дохода, который целиком зависит от усилий организатора инвестирования. Таким образом, для инвестора целью участия в инвестировании является получение материальной выгоды, прирост имущества, иными словами — «доходность».

Инвестор (Investor) — это

Инвестор — это физическое или юр. лицо, которое вносит финансовые денежные средства в учреждение (в кредитное учреждение, прежде всего в банк) или в предприятие на хранение, в рост или для участия в получении профита.

юридическое лицо» src=»https://investments.academic.ru/pictures/investments/img1967616_Investor_eto_fizicheskoe_ili_yuridicheskoe_litso.jpg» style=»width: 600px; height: 517px;» title=»Инвестор — это физическое или юридическое лицо» />

Инвестор — это человек, который вкладывает средства в проекты, приносящие прибыль. Как правило, сумма, которую он вкладывает, не имеет значения. Самое главное это то, что в результате он должен получить прибыль. Вкладывая средства, он рискует, при этом, чем больше он вложит, тем выше риск. Точных гарантий успешного развития нет, поэтому он либо выигрывает прибыль, либо его вложения не оправдываются, и он разоряется.

Инвестор — это физическое или юрлицо, которое делает вложения собственных средств в инвестиционные проекты с целью получения профита. При вложении денежных средств инвестор преследует цель получить прибыль со своих вложений и заработать на инвестициях. Также нужно отметить, что чем больше инвестор вкладывает свои деньги, тем больше он подвергается риску.

Инвестор — это юридическое или физ. лицо, осуществляющее инвестиции, вкладывающее собственные заемные или иные привлеченные средства в инвестиционные проекты. Инвестиционный капитал, вкладываемый инвестором, может быть представлен в виде финансовых ресурсов, имущества, интеллектуального товара. Инвесторы не просто вкладывают капитал в дело, подобно бизнесменам, но осуществляют долговременные вложения в достаточно крупные проекты, связанные со значительными производственными, техническими, технологическими преобразованиями, новшествами.

физическое лицо, осуществляющее инвестиции» src=»https://investments.academic.ru/pictures/investments/img1967619_Investor_eto_yuridicheskoe_ili_fizicheskoe_litso_osuschestvlyayuschee_investitsii.jpg» style=»width: 600px; height: 495px;» title=»Инвестор — это юридическое или физическое лицо, осуществляющее инвестиции» />

Инвестор (Investor) — это

Кто такой инвестор?

Инвестор является основной личностью в инвестиционном процессе. И не важно, к какому типу относится инвестор: частному или портфельному, институциональному или стратегическому — его роль от этого не понижается. Инвестор — это физическое или юр. лицо, который вкладывает личные, заемные или притянутые средства в инвестиционные проекты. Инвестор владеет правом независимо определять объемы, характер и результативность инвестиций, проверять их целевое использование.

Число частных инвесторов в Российской Федерации за первое полугодие 2007 года выросло с 350тыс. человек на начало года до 500тыс. Увеличению количества инвесторов содействовало размещение акций Сбербанка и ВТБ.

Часть иностранных и российских инвесторов за полгода также очень изменилась. На начало 2007 года на часть иностранных инвесторов приходилось 67%, на российских — 33%. На сегодняшний день обстановка поменялась с точностью до наоборот.

Из-за грядущей олимпиады 2014 года наиболее актуален, в вопросе притягивания инвесторов, город Сочи. Собственно тут сегодня собраны крупные инвесторы. Именно тут распахнуты большие потенциалы для начинающих инвесторов. Именно тут о привилегиях и гарантиях для инвесторов знают не понаслышке. Прибыль, зарабатываемая инвестором в результате результативной инвестиционной деятельности потенциально безмерна.

Очередной термин из современного экономического словаря, значение которого мы попросили объяснить наших респондентов, — ‘инвестор’.

Судя по данным опроса, большинству россиян (70%) это понятие в той или иной мере знакомо — 31% заявили, что знают это слово (среди высокообразованных респондентов и москвичей — по 65%, среди граждан с высокими доходами — 46%, среди жителей остальных мегаполисов — 43%), еще 39% респондентов ‘слышали’ его. Не знакомо это слово оказалось 20% респондентов (среди жителей села и граждан старшего возраста не знают, кто такой ‘инвестор’, по 34% опрошенных), еще 10% затруднились с ответом на этот вопрос.

Несмотря на то, что большинству опрошенных, по их словам, термин ‘инвестор’ знаком, содержательные ответы на открытый вопрос о том, что он означает, смогли дать только две трети из числа осведомленных о его содержании (или 47% по выборке в целом). У подавляющего большинства ответивших (или 39% по выборке) понятие ‘инвестор’ ассоциируется прежде всего с ‘макроэкономическим’ контекстом: инвестор — это тот, кто делает крупное, большое вложение денег в бизнес, производство, экономику: ‘вкладывает средства свои или фирмы в производство, науку’; ‘вклады денег в экономику’; ‘вклад денег в развитие промышленности’; ‘вкладывает свои деньги на развитие бизнеса’; ‘зарубежные инвесторы вкладывают деньги в экономику’.

Какие-либо иные ассоциации с этим словом звучали намного реже. Так, всего у 1% респондентов обсуждаемое понятие ассоциируется с ‘народным капитализмом’: для них ‘инвестор’ — это не крупный бизнесмен, вкладывающийся в экономику вообще, а рядовой гражданин, делающий вложения с целью получения профита, — например, в ценные бумаги: ‘человек, который зарабатывает деньги вложением в акции и ценные бумаги‘; ‘кто покупает ценные бумаги‘; ‘вкладывающий средства в ценные бумаги’; ‘что-то, связанное с акциями, человек, который скупает акции’.

Часть респондентов (всего 4% по выборке) путают термин ‘инвестор’ с другими понятиями современной экономики (иногда в каких-то аспектах похожими), например, со словом ‘спонсор’ (‘что-то близкое к спонсору’; ‘это что-то очень похожее на спонсора’; ‘тот, кто дает или оказывает спонсорскую помощь’) — 2%, ‘благотворитель’ (‘человек, предоставляющий финансовую помощь’; ‘кто помогает материально кому-то’; ‘тот, кто помогает деньгами в каком-либо деле’) — 1%, и даже ‘кредитор’ (‘деньги дает под обеспечение долга’; ‘тот, кто дает деньги в долг’) — 1%.

Для кого-то (1%) ‘инвестор’ — это просто абстрактный ‘богатый человек’; ‘денежный мешок’, для такой же доли — это непонятное слово, ассоциирующееся с деньгами (‘что-то с деньгами связано’). Наконец, у некоторых слово ‘инвестор’ просто вызывает негативные эмоции и коннотации: ‘тот, кто много обещает, но ничего не дает’; ‘когда берут много, а отдают мало’; ‘это хапуга, хочет нажиться’; ‘обманщик, нажиться хочет на других’.

Инвестор (Investor) — это

Классификация инвесторов

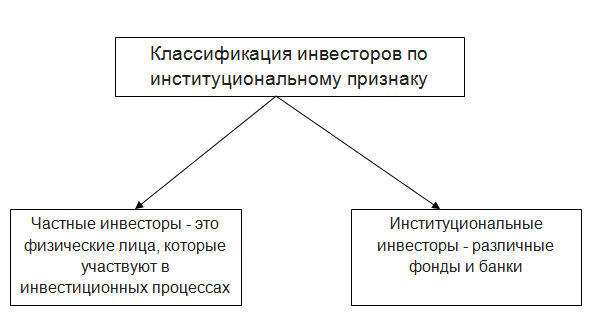

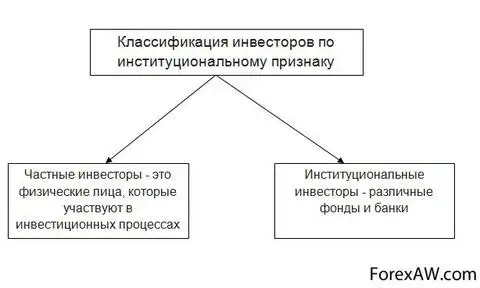

Классификация инвесторов по институциональному признаку:

1. Частные инвесторы — это физические лица, которые участвуют в инвестиционных процессах.

2. Институциональные инвесторы — различные USD — CAD и банки.

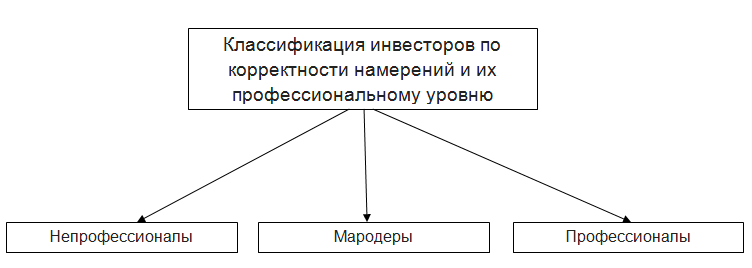

Классификация инвесторов по корректности намерений и их профессиональному уровню:

1. Непрофессионалы — мелкие или крупные нефинансовые компании с размытыми критериями принятия инвестиционных решений, которые в своей организационной структуре не имеют четкой системы контроля над эффективностью и принятия инвестиционных решений.

2. Профессионалы — это частные лица или профессиональные компании, которые владеют квалификацией и специальными знаниями в области управления инвестициями и принятия инвестиционных решений, и принимающие решения на базе ясно сформулированных инвестиционных приоритетов.

3. Мародеры — это компании с сомнительными целями, которые осуществляют через банкротство выкуп акций с дальнейшим выводов активов предприятия. Такой тип инвесторов получил в Российской Федерации сильное развитие в связи с несовершенством нашего законодательства о банкротстве.

Увы, но многие крупные компании — это типичные непрофессиональные инвесторы. Особенно это относилось к периоду приватизации.

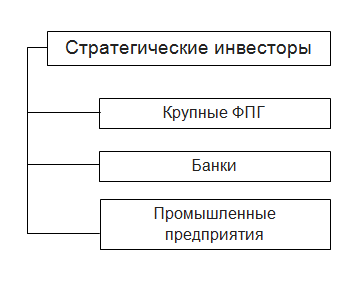

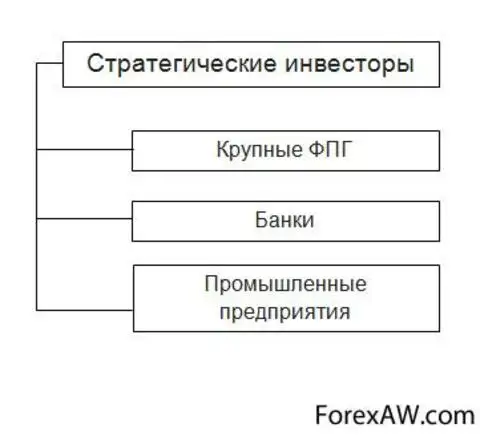

Классификация инвесторов по инвестиционным приоритетам:

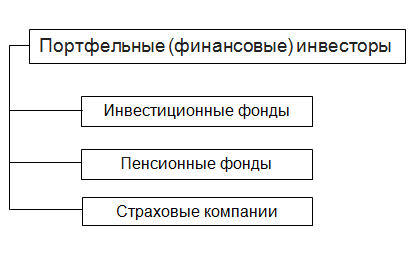

1. Стратегические инвесторы — они заинтересованы в управлении бизнесом. Этим инвесторам интересны потенциальные ресурсы и факторы, усиливающие их стратегическую позицию (звенья производственных процессов, рынки сбыта и так далее). Как правило, это крупные ФПГ и банки или промышленные предприятия. Ориентированы они, в частности, на создание для кредитующих организаций и портфельных инвесторов инвестиционно-привлекательного бизнеса.

2. Портфельные (финансовые) инвесторы — они заинтересованы при минимизации рисков в динамике роста стоимости. В первую очередь, этих инвесторов интересует потенциал роста стоимости бизнеса (то есть пакетов акций). Как правило, портфельные инвесторы не вмешиваются обычно в управление объектами инвестиций (в области поглощений и слияний таких почти нет, кроме СМКБ), а в это время USD / CAD прямых инвестиций приобретают с целью контролировать свою эффективность значительные пакеты акций предприятий. Портфельные инвесторы, прежде всего, заинтересованы в минимизации рисков и динамике роста стоимости, данный тип инвесторов предъявляет к бизнесу следующие требования: прозрачность, приоритеты, стратегия и цели, обеспечение для портфельного инвестора «выхода» из проекта.

Что может обеспечить соответствие бизнеса данным требованиям: реструктуризация собственно бизнеса, разных активов, системы управления; разработка стратегии развития бизнеса; разработка механизмов выхода из проектов.

3. Кредитующие организации — они заинтересованы в минимизации рисков и минимизации сроков возврата средств. Их интересует платежеспособность компании. Данный тип «инвестора» предъявляет к бизнесу (проектам) следующие требования: качественная проработка проекта, как с точки зрения экономики, так и рынка, а еще и компании; стабильность рынка, стабильное положение компании на рынке; гарантии и обеспечение долга.

Инвестор (Investor) — это

4. Венчурные инвесторы. В сфере поглощений и слияний в специфических российских условиях большинство проектов является рисковым, конечно же, инвесторы, которые финансируют данную проектную деятельность, относятся обычно к категории инвесторов прямых инвестиций. Они в большей степени подходят молодым компаниям, находящимся практически «на том свете» или слабо развивающимся.

Частный инвестор

Частный инвестор — немного непривычное для российского жителя понятие, поскольку большинство людей в нашей стране не особо заботятся о завтрашнем дне и живут что называется от зарплаты до зарплаты. При слове «частный инвестор» на ум приходит образ европейского или американского жителя, который занимается чем-то непонятным, и вообще, частный инвестор — это нечто отдалённое от реальной жизни, нечто абстрактное. И чем занимается частный инвестор в реальной жизни совсем непонятно.

Большинство людей ничего не знают об учёте личных финансов, ничего не знают об игре под названием «деньги» и о законах этой игры. И тем не менее всю жизнь в неё играют, даже не подозревая, что в этой игре можно преуспеть и стать по настоящему богатым и обеспеченным человеком. Но для этого нужно, во-первых, знать правила игры, а во-вторых, нужно применять их в реальной жизни. Единственное, что известно среднестатистическому человеку — это то, что после школы (института, техникума) нужно идти работать, зарабатывать там деньги и всё до копейки тратить. Если же не хватает денег на нечто дорогостоящее, то единственный правильный выход — взять займ в банке и тогда вообще себе ни в чём не отказывать.

Так, что-то я отвлёкся… Так вот, частный инвестор преследует несколько другие цели. Он заботится о своём будущем и инвестирует деньги для того, чтобы спустя некоторое время получить их больше. Примечание: инвестиции — это вложение денежных средств с целью получения профита. Инвестировать означает вложить деньги для того, чтобы через определённое время получить их больше, чем вложил. Соответственно, инвестор — это тот, кто вкладывает деньги в инструменты инвестирования и получает с этого прибыль.

Если вы совершенно ничего не знаете про инвестиции, то пока вам трудно понять, каким образом частный инвестор получает прибыль с инвестиций. Приведу пару примеров.

Частный инвестор купил акции и, скажем, через год их продал в 2 раза дороже. Доходность его инвестиций составила 100% годовых.

Ещё пример. Частный инвестор приобрёл недвижимость на начальном этапе строительства и, когда стройка закончилась, продал эту недвижимость в 1,5 раза дороже.

Вы спросите, а почему его зовут именно частный инвестор? Да потому, что это не какая-то абстрактная инвестиционная компания, не высоколобый профессор с другой планеты, а обычный человек, который грамотно распоряжается своими деньгами, вкладывает их и получает с этого доход. Частным инвестором может стать каждый человек, независимо от того, какое у него образование и где он работает.

Что очень важно: чтобы стать частным инвестором, совсем не нужно сразу увольняться с работы и, потеряв единственный источник дохода, с головой окунаться в мир инвестиций. Инвестициями можно (и нужно) заниматься в свободное от основной работы время. Хотя никто не запрещает уделять инвестициям много времени, особенно если вам понравится, и окунуться с головой в это дело.

Инвестор (Investor) — это

Главным препятствием для того, чтобы стать частным инвестором и начать инвестировать, является незнание того, что делать, непонятно с чего начать, как работать. И вообще, «я не понимаю, для чего всё это нужно и к тому же у меня нет столько денег, чтобы их вкладывать». Ведь проще жить так, как сейчас живёшь и не загружать свою голову ненужными, сложными и совершенно непонятными вещами.

Может быть это и так, но подумайте о том, что если вы и дальше будете жить, игнорируя правила игры под названием «деньги», то с высокой долей вероятности вы НИКОГДА не станете богатым, обеспеченным, финансово независимым человеком. Всё не так сложно и запутано, как кажется на первый взгляд, на самом деле все гораздо проще, чем кажется. Нужно только приложить некоторые усилия, чтобы разобраться в этом вопросе.

Понятно, что сейчас у вас в голове если и есть некие знания по поводу того, чем занимается частный инвестор и про инвестиции вообще, то скорее всего — эти знания не имеют ничего общего с действительностью. Вообще, деятельность инвесторов и сфера инвестиций для обычного «непосвященного» человека окутана облаком тайны. Есть множество мифов, недостоверной информации, которая крепко осела в умах тысяч людей. Наиболее распространенные мифы об инвестициях:

Миф №1. Для того, чтобы заниматься инвестициями, нужно иметь очень много денег. Самое первое заблуждение. Чтобы начать инвестировать, вкладывать деньги и получать прибыль, нужно примерно $100 — $1000. На начальном этапе больше и не нужно.

Почему? Потому что в самом начале пути, когда вы только учитесь, вам нужно на практике пробовать вкладывать деньги в разные инструменты инвестиций и для этого сгодятся небольшие суммы. Начинать лучше с малого. Если вы вдруг совершите ошибку, то потеряете не так много.

Например, вы по не знанию вложили 10 000 рублей, купив на все деньги акции одного-единственного эмитента (то есть, грубо говоря, компании, например, Сбербанка). Через месяц продали эти акции с убытком 1000р. А вот если бы вы вместо десяти тысяч вложили бы 100 000р. то убыток бы составил 10 000 руб. Пока вам недостаёт финансовой грамотности, нужно рисковать малыми суммами и уже потом, по мере получения опыта, капитал для инвестиций можно увеличивать, поскольку чем больше капитал, тем большую прибыль получит опытный частный инвестор.

Все грамотные инвесторы знают, что нельзя все деньги вкладывать в один инструмент, «яйца нужно раскладывать по разным корзинам» — это правило называется диверсификация.

Миф №2. Для того, чтобы заниматься инвестициями, нужно иметь специальное образование. Имеется ввиду, нужно иметь экономическое образование. Вовсе нет. Даже если вы не имеете такого образования, учиться никогда не поздно. На самом деле, чтобы начать вкладывать деньги и стать частным инвестором, достаточно обучиться базовым основам и начать нарабатывать опыт. Самое ценное образование, которое вы можете получить — это самообразование. В Интернете можно найти много информации в свободном доступе, например, как открыть брокерский счёт и начать работать на фондовом рынке, как открыть банковский счёт — начинать имеет смысл с основ, а уже потом продвигаться дальше — это не сложно. И самое главное — когда вы на практике всё делаете (а не просто читаете, изучаете) вы нарабатываете бесценный ОПЫТ, который «не пропьёшь» и который всегда останется с вами. А именно ваши знания и опыт являются наиглавнейшими факторами (заметьте, не просто знания, а знания и опыт!).

Миф №3. Инвестирование — это сложно и непонятно. Так кажется только на первый взгляд. Как только вы немного разберётесь в теме, то многие вещи сразу станут проще и понятнее. Достаточно знать несколько главных, основополагающих правил для того, чтобы стать частным инвестором и придерживаться их. А мелочи, нюансы вы узнаете так сказать уже в процессе.

Миф №4. Инвестирование — это рискованно, можно потерять все деньги. Вообще-то, заниматься инвестициями — не более рискованно, чем, например, водить автомобиль или плавать в реке. Главное здесь — иметь навыки, опыт и адекватные знания. Конечно, абсолютный инвестор-чайник, вкладывающий деньги в первую же попавшуюся в Интернете «лавочку», обещающую 200% годовых ничего не делая — с большой долей вероятности потеряет деньги навсегда. Но разумный инвестор так поступать не будет. Он тщательно выбирает инструменты для вложения и диверсифицирует риски. Если заниматься инвестициями разумно, то шанс потерять деньги сводится к минимуму, а вероятность получить хороший доход — увеличивается многократно.

Инвестор (Investor) — это

Миф №5. Инвестиции отнимают очень много времени. И снова неверно. Вы вообще можете доверить свои деньги и отнести их, например, в банк, в ПИФ или в ОФБУ (куда вложить деньги) и «забыть» на некоторое время про них. Всё это время вашими средствами будут управлять профессиональные управляющие, стараясь их приумножить (не за бесплатно конечно, а за определённую комиссию), но в любом случае, при таком подходе ваши временные издержки сведены к минимуму.

Хотите большую прибыль? Тогда можете самостоятельно покупать акции, инвестировать деньги в другие объекты (возможно, высокорисковые) — но и здесь можно обойтись небольшими временными затратами. Например, можно уделять инвестициям полчаса в день, месяц — это больше от вас зависит, как вам удобно, столько и уделяете времени инвестициям.

Миф №6. Может быть где-то на западе и можно инвестировать, но только не у нас в Российской Федерации. Как раз в Российской Федерации и открываются такие возможности, которых в развитом западе уже давно нет. Например, нормальная привычная доходность фондового рынка в развитых западных странах и в Америке — около 10% годовых (ну может 20%). В Российской Федерации же рынок акций очень волатильный (с большим размахом) и доходностью в 50% годовых и выше никого не удивишь. А во времена кризиса открываются вообще потрясающие возможности получения сверхприбыли — акции дешевеют и их можно скупить почти «даром». Это относится не только к фондовой бирже — и в других сферах есть «лакомые» куски — осталось только до них добраться — а для этого нужно приобретать навыки в качестве частного инвестора, чтобы научиться видеть такие возможности.

Какие преимущества даёт инвестиционная деятельность? У вас появляется капитал, который вы вкладываете и получаете прибыль. Вы богатеете.

Это чуть ли не единственный способ стать по-настоящему богатым и финансово независимым. Богатым — у вас будет столько денег, чтобы ни в чём себе не отказывать. Финансово независимым — значит свободным от денег, не ВЫ будете работать на деньги, а деньги будут на вас работать. Таким образом, вы избавитесь от необходимости всю жизнь работать и сможете посвятить себя более интересным вещам.

Не сразу, но со временем частный инвестор сможет получать пассивный доход, сравнимый с зарплатой, которую он бы получал на наёмной работе — этого уже достаточно, чтобы больше не работать (разве это не мечта?)

Вкладывая и наращивая свой капитал, вы не только сможете накопить на дорогостоящую покупку, но и можете пойти ещё дальше — ваш капитал может достигнуть таких размеров, что вы без труда будете жить лишь на одни проценты с этого капитала и станете настоящим рантье.

Как вы думаете, где крутятся самые большие деньги? И сколько из этих денег достаётся простым работникам по найму? Ответ прост: самые большие деньги — в бизнесе, солидная доля профита компании достаётся её владельцам, но никак не обычным работягам. Занимаясь инвестициями, у вас появляется возможность стать совладельцем предприятия и получать прибыль пропорционально вашей доле.

Инвестор (Investor) — это

Квалифицированный инвестор

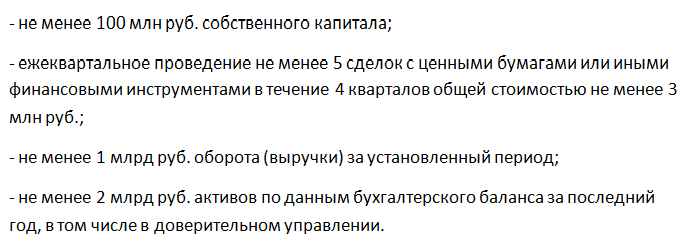

Квалифицированный инвестор (англ. qualified investor) — физическое или юрлицо, которое может быть признано для осуществления операций на рынке ценных бумаг в отношении одного или нескольких видов ценных бумаг и иных финансовых инструментов, одного вида или нескольких видов услуг, предназначенных для квалифицированных инвесторов.

Впервые в РФ выявление и раскрытие понятия «квалифицированный инвестор» было внесено в федеральном законе от 22 апреля 1996 года № 39-ФЗ «О рынке ценных бумаг» В связи с принятием федерального закона № 334-ФЗ от 6 декабря 2007 года «О внесении изменений в Федеральный закон „Об инвестиционных фондах“ и отдельные законодательные акты России».

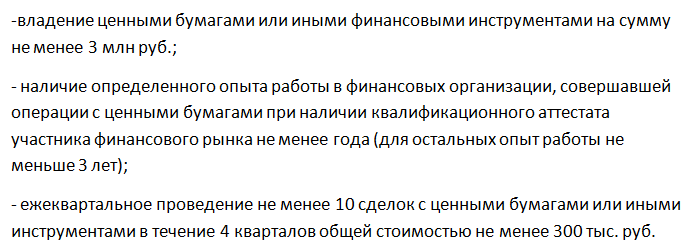

Обычные юридические и физические лица могут быть признаны квалифицированными инвесторами, если в силу ряда установленных в законе критериев смогут: подтвердить свой профессионализм (наличие достаточного объема знаний, чтобы адекватно оценивать риски); экономическую состоятельность (наличие достаточного капитала, гарантирующего такое лицо от финансового краха в случае неудачных вложений).

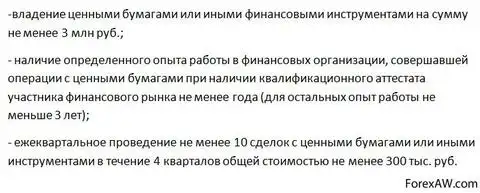

Физические лица могут быть признаны квалифицированными инвесторами при соблюдении любых двух из указанных требований:

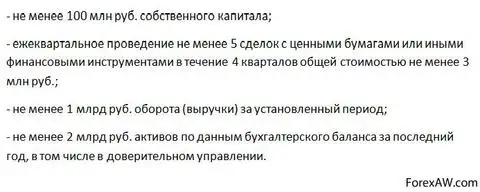

Юридические лица могут быть признаны квалифицированными инвесторами при соблюдении любых двух из указанных требований:

Также статьей 4 Федерального закона № 334-ФЗ от 6 декабря 2007 года «О внесении изменений в Федеральный закон „Об инвестиционных фондах“ и отдельные законодательные акты России» определен список организаций, которые в соответствии со своей профессиональной лицензией являются квалифицированными институциональными инвесторами, а именно:

Определяя перечень финансовых инструментов предназначенных исключительно для квалифицированных инвесторов, первым, на что обратил внимание законодатель, явились инвестиционные USD CAD.

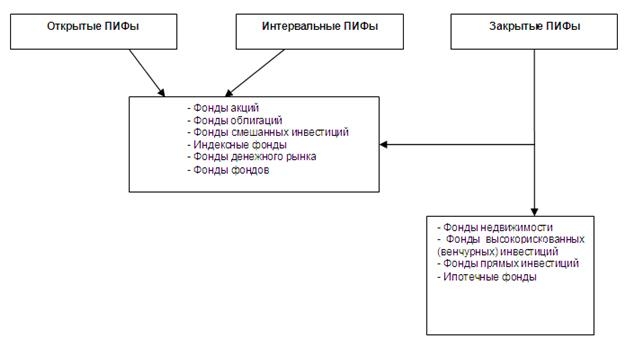

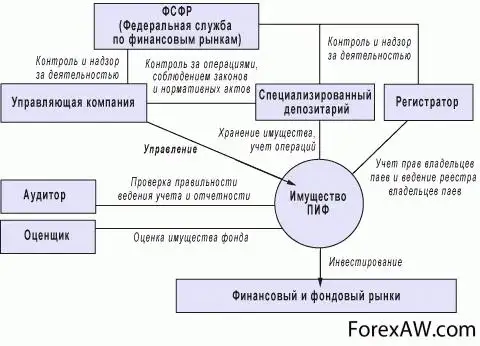

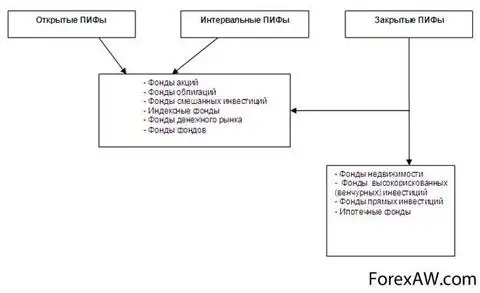

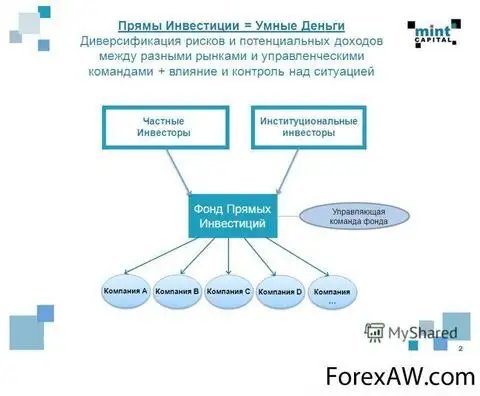

Инвестиционный фонд — учреждение, осуществляющее коллективные инвестиции. Суть его в аккумулировании сбережений частных и юр. лиц для совместного (в том числе и портфельного) инвестирования через покупку ценных бумаг, а не реальных производственных активов. При этом, за счёт того, что приобретение ценных бумаг осуществляет профессиональный участник рынка, это позволяет минимизировать риски частных инвесторов. Типы инвестиционных фондов: паевой инвестиционный фонд, инвестиционный фонд Российской Федерации, взаимный фонд, хеджевый фонд, торгуемый на бирже фонд (Exchange Traded Fund (ETF)), чековый инвестиционный фонд.

Инвестор (Investor) — это

Паевой инвестиционный фонд

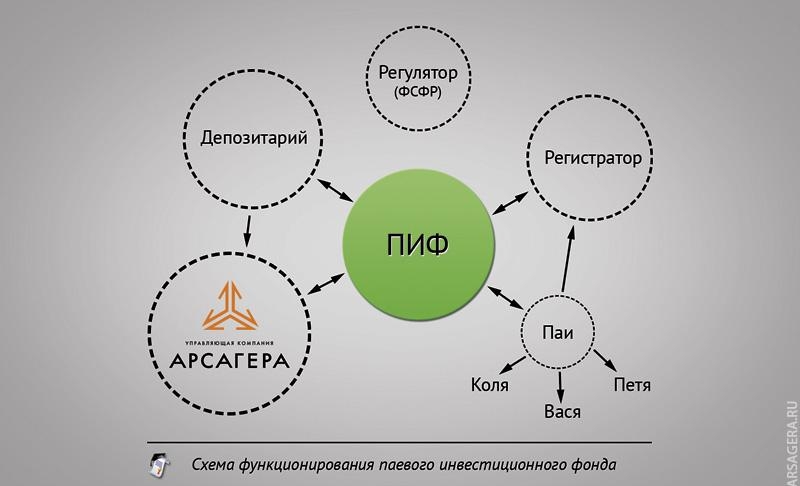

Паевой инвестиционный фонд (ПИФ) является имущественным комплексом, без образования юр. лица, основанным на доверительном управлении имуществом фонда специализированной управляющей компанией с целью увеличения стоимости имущества фонда. Таким образом, подобный фонд формируется из денег инвесторов (пайщиков), каждому из которых принадлежит определённое количество паёв.

Цель создания ПИФа — получение профита на объединённые в фонд активы и распределение полученной профита между инвесторами (пайщиками) пропорционально количеству паёв. Инвестиционный пай (пай) — это именная ценная бумага, удостоверяющая право её владельца на часть имущества фонда, а также погашения (выкупа) принадлежащего пая в соответствии с правилами фонда. Инвестиционные паи, таким образом, удостоверяют долю инвестора в имуществе фонда и право инвестора получить из паевого инвестиционного фонда денежные средства, соответствующие этой доле, то есть погасить паи по текущей стоимости. Каждый инвестиционный пай предоставляет его владельцу одинаковый объём прав. Учёт прав владельцев инвестиционных паёв (реестр) ведётся независимой организацией, ведущей реестр владельцев паёв.

ПИФ является предусмотренной российским законодательством формой взаимного фонда.

Законодательно фондам запрещено гарантировать или рекламировать ожидаемую доходность. Можно лишь показывать прошлые достижения.

Для оценки эффективности управления фондом достигнутую доходность обычно сравнивают с потенциальной доходностью, которую мог бы получить инвестор, если бы купил некий эталонный актив (сравнение с финансовым бенчмарком). Чаще всего в роли бенчмарков (эталонов) рассматривают национальные биржевые индексы. В Российской Федерации это индекс РТС или индекс ММВБ. Для США ориентиром служат индекс Доу-Джонса, S&P 500 и индексы NASDAQ.

Считается, что доходность инвестиций в активно управляемые ПИФы в среднем несколько ниже, чем при использовании некоторых видов пассивных стратегий за счёт комиссий за управление ПИФом. Однако такая оценка не учитывает дополнительную доходность, которую может приносить ПИФ за счёт льгот в налогообложении доходов.

Фонд акций наиболее рисковый из всех видов фондов, но при этом потенциально и самый прибыльный. Фонд облигаций наоборот является наименее рискованным, из-за устойчивости цен на эти бумаги. А смешанный фонд в свою очередь представляет собой фонд с варьирующейся доходностью и риском, в зависимости от того, какие бумаги в него входят и какие преобладают. Существует множество видов ПИФов, в зависимости от пропорций вложений управляющими компаниями средств пайщиков в разные финансовые инструменты, а именно: акции, государственные, муниципальные или корпоративные облигации, а, кроме того, средства на счетах в банках. Более подробно возможный состав инвестиционного портфеля фонда можно увидеть в его правилах.

Каждый из видов фондов имеет свои плюсы и минусы. Открытые Доллар США — Канадский доллар обеспечивают бо́льшую ликвидность средств пайщиков. Зато интервальные и закрытые Доллар США-Канадский доллар, обычно, более доходные, так как им проще планировать свои инвестиции на длительный период, так как пайщики не могут забрать свои средства из фонда в любой момент, меньше операционные расходы для обеспечения работы фонда.

При этом гос. облигации одного денежной эмиссии не могут превышать 30 % всех активов интервального фонда, ценные бумаги непризнанных эмитентов в совокупности со стоимостью недвижимого имущества — не более 65 %, а стоимость ценных бумаг признанных эмитентов в совокупности со средствами в банковских вкладах — не менее 35 %, в соответствии с нашим законодательством.

Среди других видов паевых фондов — индексные, покупающие акции в соответствии с пропорцией, воспроизводящей структуру индексов, таких как ММВБ, PTC. Преимуществом такого вида фондов являются низкие затраты, так как состав портфеля пересматривается относительно редко, только когда изменяется состав самого индекса, не требуется дорогой аналитической поддержки.

Инвестор (Investor) — это

Кроме того, с недавнего времени российскому рынку стали известны закрытые паевые инвестиционные USD-CAD, ориентированные на рынок жилья, изъять средства, из которых можно только через несколько лет. Первый такой фонд был образован в марте 2003 г., а спустя год их уже насчитывалось около 10-ти. Обычно ЗПИФы создаются на максимально разрешённый законом срок — 15 лет. Вложения в такие инструменты как недвижимость и земля показали хорошую доходность, а диверсификация вложенных средств между несколькими проектами снижает риски.

Самыми доходными управляющие считают инвестиции фонда в строительство, с последующей продажей объекта, после его сдачи. А более стабильной и, естественно, менее доходной является сдача в рентау торговой или коммерческой недвижимого имущества, приносящая до 10-15 %. Комиссия управляющей компании за управление закрытым паевым фондом обычно составляет 1-3 % от стоимости активов ЗПИФа. Появились и другие виды закрытых паевых инвестиционных фондов, такие как: USD/CAD прямых инвестиций и венчурные USDCAD.

Инвестиционный фонд России

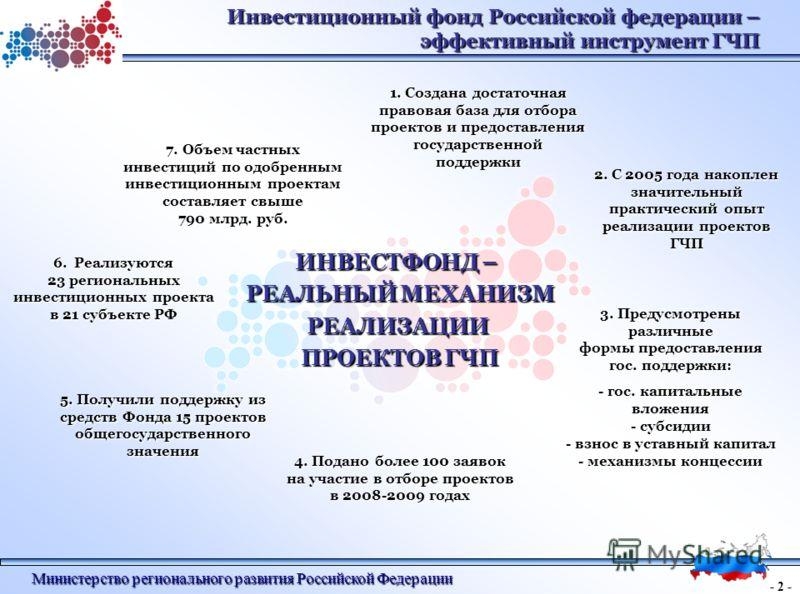

Инвестиционный фонд России — государственный финансовый фонд России, предназначенный для софинансирования инвестиционных проектов. В соответствии с Бюджетным кодексом России: средства, предусмотренные в федеральном бюджете России, подлежащие использованию в целях реализации инвестиционных проектов.

В законе о федеральном бюджете на 2006 год впервые было предусмотрено образование Инвестиционного фонда объёмом 69,7 млрд руб. На 2007 год запланировано 72 млрд руб. Наполнение фонда происходит за счёт повышения цены отсечения черного золота при формировании Стабилизационного фонда и досрочного погашения внешнего долга — то есть за счёт экономии на процентах.

Процедура рассмотрения проектов проходит три основных этапа — инвестиционная комиссия, правительственная комиссия и утверждение на заседании правительства РФ.

Предполагается, что государство будет финансировать бизнес-проекты стоимостью не менее 5 миллиардов рублей в течение пяти лет. Частный инвестор должен будет вложить минимум 25 % средств. Рентабельность проекта должна составлять не менее 4 % и не более 11 %. Господдержка из инвестиционного фонда будет осуществляться в трёх форматах: прямое софинансирование проектов; участие в акционерном капитале компании, которая будет заниматься тем или иным проектом; система государственных гарантий, которая будет отличаться от действующих гарантий мин фина (так как их не надо прописывать ежегодно в бюджете, и эти средства не «сгорают» по итогам года).

Будет использоваться два типа критериев при отборе проектов: качественные и количественные. К качественным критериям относится, в частности, национальная приоритетность. В количественные критерии входят: общеэкономическая эффективность, которая выражается во вкладе проекта в прирост регионального и внутреннего валового продукта; бюджетная эффективность (рост налоговых поступлений); финансовая эффективность (внутренняя норма доходности, сроки окупаемости, индекс окупаемости инвестиций).

Количественные критерии утверждаются совместным приказом Министерства экономического развития Российской Федерации Министерству экономического развития и министерства финансов.

В феврале 2006 Министерство экономического развития объявило первый этап отбора проектов, претендующих на средства Инвестиционного фонда. Он прошёл с 20 марта по 20 мая (в дальнейшем Министерство экономического развития России намерено не ограничивать сроки отбора проектов и сделать отбор постоянно действующим). В Федеральное агентство по управлению особыми экономическими зонами поступило 46 проектов, из которых 12 были признаны соответствующими требованиям.

Инвестор (Investor) — это

26 июля 2006 года правительственная комиссия одобрила 4 первых проекта, претендующих на софинансирование из Инвестиционного фонда. 3 августа правительственная комиссия одобрила ещё 3 проекта. Общая стоимость семи проектов составит 667,7 млрд руб. Их финансирование из Инвестфонда запланировано на уровне 164 млрд руб. Каждый из проектов будет оформлен инвестиционным соглашением.

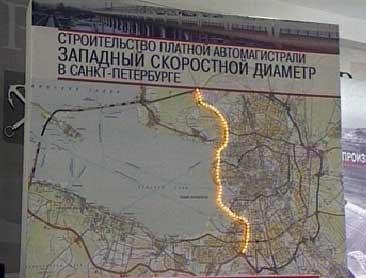

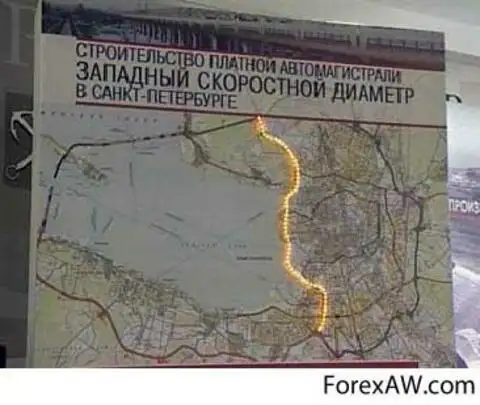

1. Строительство автодороги «Западный скоростной диаметр» в Санкт-Петербурге протяжённостью 46,4 км. Сумма реализации проекта составляет 82,7 млрд руб., в том числе 28 млрд руб. бюджетных средств.

2.Строительство первой очереди скоростной платной автомобильной дороги Москва-Санкт-Петербург с 15-го по 58-й километр. Стоимость проекта 54 млрд руб., из Инвестфонда будет выделено 25,8 млрд руб. Строительство должно начаться в 2007 году.

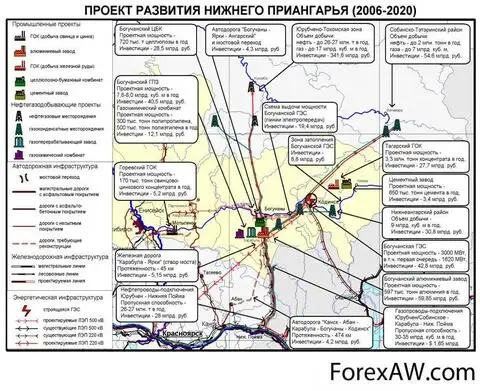

3. Комплексное развитие Нижнего Приангарья, на реализацию которого планируется затратить 358,7 млрд руб. (из Инвестфонда — 34,22 млрд руб.). Средства предлагается потратить на развитие транспортной инфраструктуры и на подготовку зоны затопления Богучанской ГЭС. Также планируется построить Богучанский газоперерабатывающий завод, Чадобский цементный завод, каскад Нижнеангарских ГЭС, Пороженский завод ферросплавов, Богучанское энерго-металлургическое объединение предприятий, а также лесопромышленный комплекс.

Инвестор (Investor) — это

4. Строительство Нижнекамского нефтеперерабатывающего комплекса в Татарстане, предложенный компанией «группа Татнефть». Общая стоимость проекта составляет 130,2 млрд руб. (финансирование из Инвестфонда — 16,5 млрд руб.).

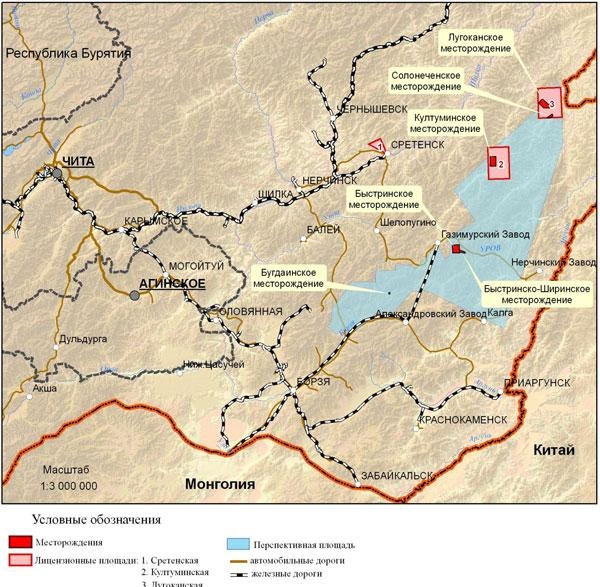

5. Создание транспортной инфраструктуры для освоения минерально-сырьевых ресурсов юго-востока Читинской области, представленный компанией «Норильский Ni». Общая стоимость проекта составляет 141,35 млрд руб. (из Инвестфонда — 40,9 млрд руб.).

6. Строительство нового выхода на Московскую кольцевую автомобильную дорогу федеральной трассы М-1 Москва-Минск. Его стоимость — 17,6 млрд руб. (из Инвестфонда — 10,01 млрд руб.). Проект внесён Федеральным дорожным агентством. Инвестор будет определён по результатам концессионного конкурса, после чего доля госучастия в строительстве дороги может быть снижена.

7. Строительство Орловского тоннеля под Невой в Санкт-Петербурге. Общая стоимость проекта — 26 млрд руб. (из Инвестфонда — 8,8 млрд руб.). Этот проект будет реализовываться в рамках концессии.

27 декабря 2007 года инвестиционная комиссия при Правительстве Российской Федерации приняла решение о выделении из Инвестиционного фонда Российской Федерации 26,9 млрд руб. на строительство новой фабрики по производству микросхем по технологии 0,045-0,065 мкн. Общая стоимость проекта, который будет реализовывать компания «Ситроникс» 58 млрд руб. Компания получит 51 %, а государство — 49 %.

Инвестор (Investor) — это

Взаимный фонд

Взаимный фонд или фонд взаимных инвестиций (англ. mutual fund) — портфель акций, тщательно отобранных и приобретённых профессиональными финансистами на вложения многих тысяч мелких вкладчиков. Стоимость акции фонда равна стоимости суммарных инвестиций фонда (за вычетом долга), делённых на число акций. Основное преимущество для вкладчиков — уменьшение риска, поскольку инвестиции распределены среди большого количества различных предприятий.

Первый взаимный фонд — Massachusetts Investors confiding propert — был создан в США в 1924 году. Сначала распространением паев занимались независимые фирмы-андеррайтеры. Они получали доход за счёт комиссий, которые платили инвесторы при покупке паев.

1998 году в США насчитывалось 3513 взаимных фондов. К 2000 году было открыто 164, 1 млн счетов, то есть около двух на семью.

Крупнейшими взаимными фондами обладают такие компании как JP Morgan and Co, Morgan Stanley, Allianz (деятельность осуществляется через принадлежащую Allianz американскую компанию Pimco), Goldman Sachs, Citigroup Westpac.

Большинство существующих брокеров имеют договоры с основными управляющими компаниями на продажу паёв их фондов.

В российском законодательстве понятие взаимный фонд не определено, однако существует брат-близнец — паевой инвестиционный фонд (ПИФ).

Инвестор (Investor) — это

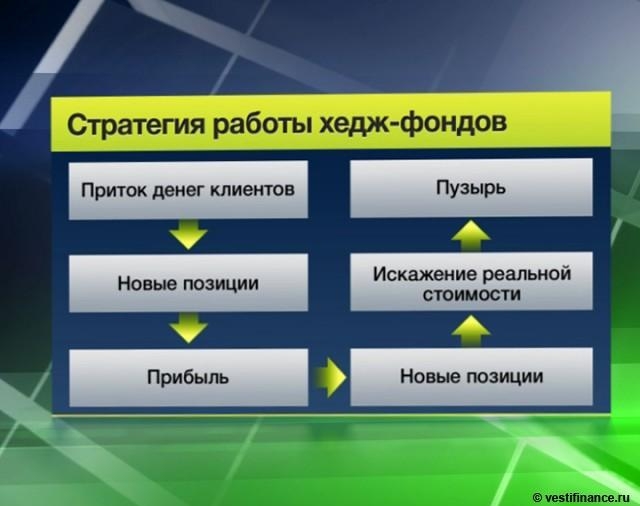

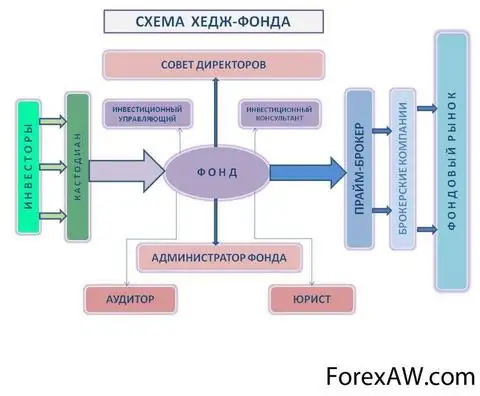

Хеджевый фонд

Хедж-фонд (англ. Hedge fund) — частный, не ограниченный нормативным регулированием, либо подверженный более слабому регулированию инвестиционный фонд, недоступный широкому кругу лиц и управляемый профессиональным инвестиционным управляющим. Отличается особой структурой вознаграждения за управление активами.

Американские хедж-фонды по закону имеют право обслуживать только профессиональных инвесторов (англ. qualified investors), с первоначальным взносом не менее 5 млн американских долларов для частных инвесторов и 25 млн долларов — для институциональных квалифицированных инвесторов. Неограниченность нормативным регулированием означает нелимитированность стратегии и нелимитированность маржинального плеча (англ. leverage).

Профессиональные Луни в оффшорных зонах предлагают более упрощённые условия (капитал для инвестирования от 100 000 долларов и нет ограничения по собственному капиталу управляющей компании).

Первый хедж-фонд был создан Альфредом Уинслоу Джонсом в 1949 году. Наибольшее развитие хедж-фонды получили со второй половины 80-х годов прошлого века. Тогда среди инвестиционных институтов выделился новый тип фондов, занимавшихся прогнозированием экономических и политических событий и, исходя из этого, формировавших свой инвестиционный портфель. Широко известным стал хедж-фонд Quantum Джорджа Сороса, сыгравший на падении стоимости английского фунта стерлингов. После Чёрной среды 1992 года произошла девальвация английской валюты, а фонд Сороса заработал 1 млрд.

Кризис, начавшийся в США в середине 2007 года в результате массовых невозвратов рискованных ипотек, привёл к снижению мировых биржевых индексов на 20 % и вновь привлёк внимание инвесторов к хедж-фондам. Наиболее популярным местом расположения фондов является Лондон, на который приходится 31 % этого рынка, затем следуют США с 27 %.

Всего в мире более 12 000 хедж-фондов, управляющих активами порядка 1,7 трлн долларов (март 2011 года).

Крупнейшими лондонскими фондами являются AHL ($26 млрд) и GLG ($30 млрд) под управлением Man Group plc. При этом точно оценить размеры активов под управлением именно конкретного фонда, а не команды (как в случае AHL и GLG) довольно сложно из-за юридической структуры современных фондов, которая может быть сильно запутана.

Инвестор (Investor) — это

Хедж-фонды в Российской Федерации менее распространены из-за усложнённых правил регистрации. Аналогами хедж-фондов в Российской Федерации с большой натяжкой можно назвать ОФБУ, которые, в большей степени, по сравнению с ПИФами, могут использовать фьючерсные контракты и опционы, а значит — и формировать агрессивную инвестиционную стратегию. Также некоторую схожесть с хедж-фондами имеет частное доверительное управление, при котором управляющий (частное лицо или представитель инвестиционной компании или брокера) может использовать сколь угодно агрессивные инвестиционные стратегии. При условии, что непосредственно инвестор полностью контролирует свой счёт и все сделки абсолютно прозрачны, это не противоречит существующей нормативной базе.

Биржевой инвестиционный фонд

Торгуемый на бирже фонд (англ. Exchange Traded Fund, ETF), Биржевой инвестиционный фонд — индексный фонд, паи (акции) которого обращаются на бирже. Структура ETF повторяет структуру выбранного базового индекса. В отличие от индексного ПИФа, с акциями ETF можно производить все те же самые операции, которые доступны для обыкновенных акций в торговле на бирже. В этом преимущество ETF перед ПИФ — операции по акциям ETF могут совершаться в течение всего торгового дня, и их цена меняется в зависимости от активности торговцев. Фактически ETF является новым видом ценных бумаг, выполняющим роль сертификата на портфель акций.

Этот фонд очень похож на обычный Паевой инвестиционный фонд (ПИФ) и несёт в себе все преимущества, которые имеет ПИФ: профессиональное управление; низкие начальные инвестиции; высокая ликвидность; широкая диверсификация.

Отличие ETF от ПИФов: цена пая ПИФа формируется не на бирже, а рассчитывается в конце дня на основе стоимости чистых активов фонда, цена акций ETF меняется в течение дня. Также в течение дня доступна информация об индикативной стоимости чистых активов ETF (iNAV); паи ПИФов нельзя брать в долг или покупать на средства, взятые в долг, с акциями ETF допустима маржинальная торговля, что позволяет использовать кредитное плечо и «игру на понижение», но делает такие операции более рискованными; обычно паи ПИФов обращаются в стране его учреждения. Акции ETF могут торговаться на зарубежных биржах.

ETF США как правило основаны на законе 1940 г. об открытых взаимных фондах. Однако при регистрации ETF отказывается от ряда функций, присущих взаимному фонду. Также ETF могут быть структурированы в форме инвестиционного траста.

Европейские ETF обычно выпускаются на базе Директивы о коллективных инвестициях — UCITS (Undertakings for Collective Investment in Transferable Securities). В настоящее время действует UCITS IV, принятая в 2009 г. Особенностями фондов, выпущенных в рамках Директивы, является открытость для розничных и институциональных инвесторов, жесткая регламентация активов, пригодных для инвестирования средств, тщательная регламентация правил управления рисками и процедур корпоративного управления и раскрытия информации.

Торгуемые на бирже USD — CAD, как биржевой инструмент, получили широкое распространение на Западе. В Российской Федерации с 1 сентября 2012 в соответствии с Федеральным законом от 28.07.2012 N 145-ФЗ «О внесении изменений в отдельные законодательные акты России» вводится в числе прочего новый вид ПИФов — биржевые ПИФы, которые могут считаться российским аналогом ETF.

Инвестор (Investor) — это

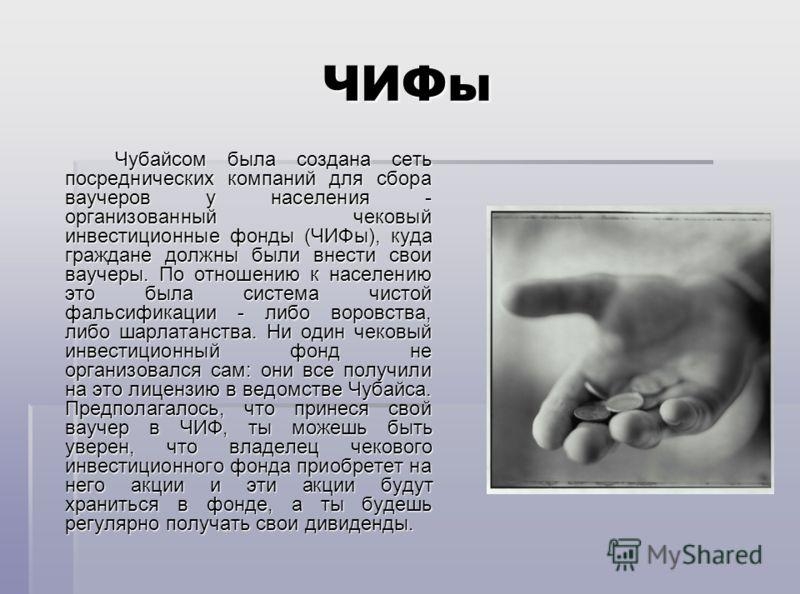

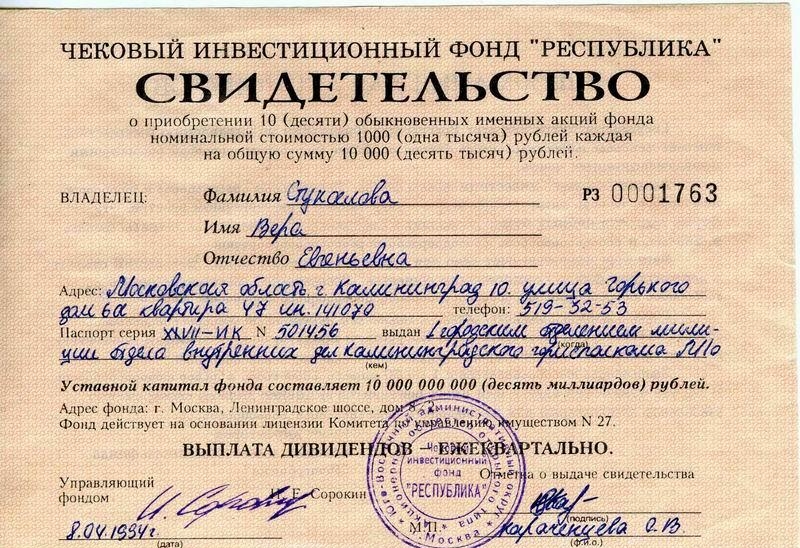

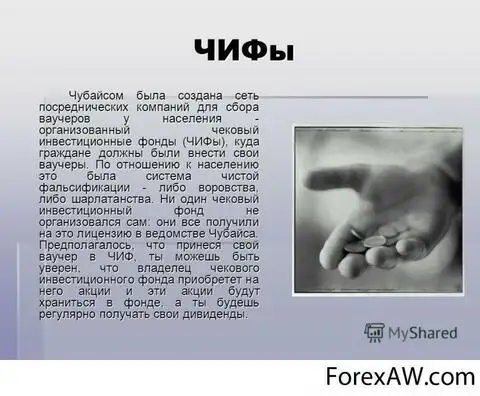

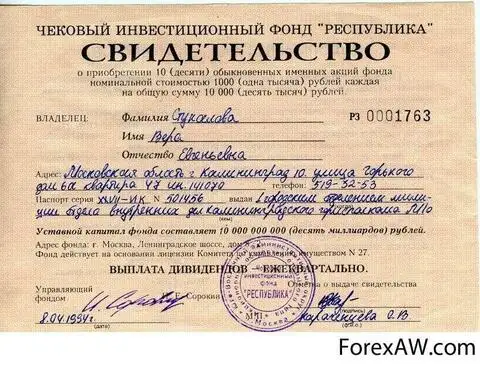

Чековый инвестиционный фонд

Чековый инвестиционный фонд, ЧИФ — специализированный фонд, создаваемый в Российской Федерации периода ваучерной приватизации начала 1990-х, с целью оказания помощи населению в инвестировании приватизационных чеков (ваучеров) и обеспечения профессионального управления активами данного фонда.

В соответствии с Указом первого президента РФ №1186 «О мерах по организации рынка ценных бумаг в процессе приватизации государственных и муниципальных предприятий» от 7 октября 1992 года, а также рядом других нормативных актов, чековые инвестиционные USD / CAD создавались[1][2] с целью обеспечения инвестирования приватизационных чеков (ваучеров), полученных населением в процессе ваучерной приватизации и, далее, обеспечения профессионального управления активами фонда.

По замыслу идеологов приватизации в Российской Федерации ЧИФы должны были сыграть роль новых институциональных инвесторов на вновь создаваемом российском рынке ценных бумаг, которые способны были бы в качестве крупных акционеров контролировать деятельность администрации предприятий в интересах вкладчиков фонда.

Чековые инвестиционные USD CAD создавались как акционерные инвестиционные Доллар США — Канадский доллар закрытого типа, не имеющие обязательства выкупать свои акции у акционеров. Лицензирование ЧИФ и регистрация денежных эмиссий акций ЧИФ осуществлялись Госкомимуществом РФ. В качестве оплаты собственных акций ЧИФы принимали ваучеры, идеи, средства. Полученные средства инвестировались управляющей компанией ЧИФа в акции приватизируемых предприятий с целью получения дохода.

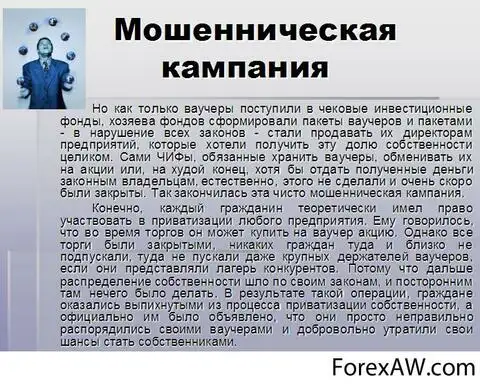

После выхода Указа президента количество ЧИФов в Российской Федерации стабильно росло и в середине 1994 года достигло максимума — 662 фонда. В дальнейшем начался процесс реорганизации фондов путем слияния или поглощения, отзывов лицензий, преобразования в иные организационные структуры (акционерные общества, акционерные инвестиционные Доллар США-Канадский доллар, инвестиционные компании). В результате этих процессов количество ЧИФов сократилось до 350 к началу 1998 года. В процессе чековой приватизации чековые инвестиционные USD-CAD аккумулировали и инвестировали около 45 млн. ваучеров (32 % от их общего количества). По данным чековых аукционов, ЧИФ стали владельцами 10 проц. акций приватизированных предприятий, выставленных на всероссийские чековые публичные торги. Схема действия чековыx инвестиционныx фондoв была примерно одинакова: USD/CAD собирали ваучеры с населения, участвовали в чековом конкурсе, и покупали за ваучеры акции доходных предприятий. Затем, акции продавались с баланса чековыx инвестиционныx фондoв на баланс структур, контролируемых влиятельными в регионе группировками (зачастую организованной преступностью) по низкой балансовой стоимости, оставляя номинальные активы в фонде для последующей фактической ликвидации.

Инвестор (Investor) — это

В 1998 год вышел Указ президента РФ от 23.02.1998 № 193 в соответствии с которым ЧИФы были переданы под юрисдикцию Федеральной комиссии по рынку ценных бумаг (ФКЦБ Российской Федерации). ФКЦБ Российской Федерации c целью решения проблемы двойного налогообложения доходов приняла решение о том, что ЧИФы могут преобразовываться в паевые инвестиционные USDCAD. Однако большинство чековых инвестиционных фондов к тому времени были закрыты или преобразованы в другие организации, зачастую с целью увода активов в оффшорные зоны.

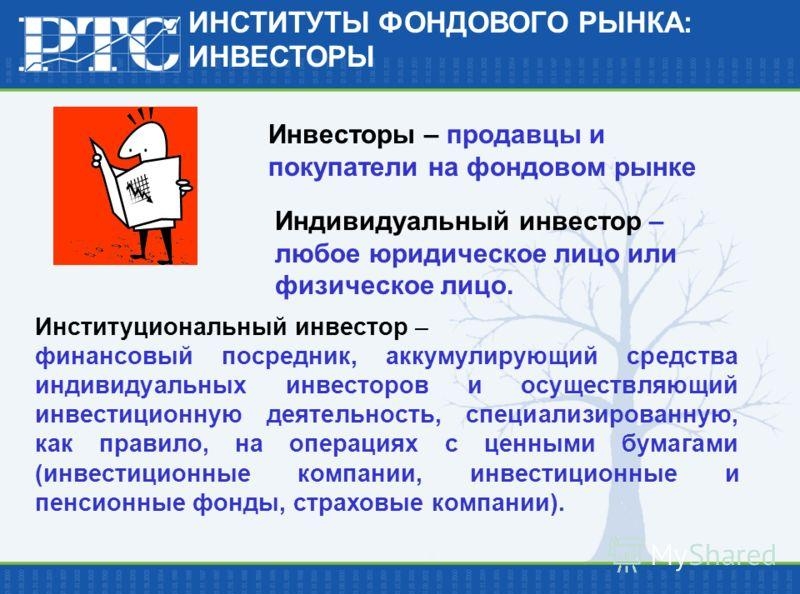

Институциональный инвестор

Институциональный инвестор — это крупное кредитно-финансовое учреждение, которое является посредником между инвесторами и объектами инвестирования. Чаще всего — это коллективные держатели ценных бумаг — акций и облигаций. Деятельность кредитно-финансовых инвесторов заключается в том, что они аккумулируют свободные средства населения, компаний или предприятий для последующего инвестирования средств в производство товаров и услуг. Причем полноправным владельцем сбережений по-прежнему остается инвестор.

Институциональными инвесторами можно считать страховые и пенсионные фонды, инвестиционные компании различного вида. Самыми крупными сегодня считаются страховые и пенсионные фонды.

Страховые Луни, предоставляющие страховые услуги, образуются за счет добровольных взносов частных компаний и физ. лиц. Временно свободные средства страховых фондов инвестируются в первоклассные ценные бумаги, в т. ч. в государственные обязательства. Аналогичный механизм используется и негосударственными пенсионными фондами, образуемыми за счет добровольных взносов бизнесменов и отдельных работников. В Англии 85% всех активов пенсионных фондов помещены в акции компаний. На долю этих фондов приходится 40% стоимости всех акций, котирующихся на Лондонской рынку акций.

Нередко у начинающих трейдеров формируется обманчивое представление о потенциальной доходности. Воодушевленные рассказами брокеров о баснословных выигрышах, которые можно с легкостью получить, применив минимум знаний, они с легкостью открывают депозиты и отдаются на волю стихии рынка.

Рассказы о том, что стабильная доходность на уровне 20-25% является очень неплохим результатом, для достижения которого нужно долго и упорно работать, не заглушают жажду наживы у многих, особенно начинающих, трейдеров. У них ведь получится лучше, чем у остальных! Такие трейдеры называются «рыночным планктоном», то есть, проще говоря, «кормом» для крупных спекулянтов.

Институциональные инвесторы прекрасно знают, что заработать даже 10% годовых с имеющимся капиталом, в условиях современного рынка, представляется отнюдь не простым занятием. Эти деньги кто-то им должен отдать. И наиболее вероятный кандидат на роль «кормителя» — рыночный планктон. Только провоцируя толпу на определенные действия, можно получить требуемую доходность.

Инвестор (Investor) — это

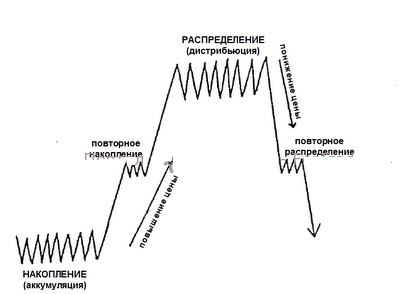

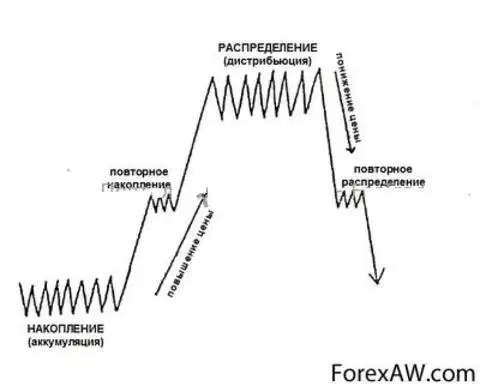

Для начала необходимо совершить покупку какого-либо актива по разумным ценам. Сделать это при помощи одной крупной заявки представляется малореальным — сомнительно, чтобы на рынке присутствовало нужное количество продавцов. Поэтому институциональные инвесторы растягивают этот процесс, формируя ценовую зону.

Накопив нужный объем актива, инвесторы выставляют крупную заявку, исполнение которой ведет к прорыву торгового канала и переходу от консолидации к тренду. Дальше в дело вступает рыночная толпа, которая, видя серьезное импульсное движение, втягивается в игру, стимулируя повышение цен.

Достигнув запланированной доходности, институциональный инвестор начинает распределение, постепенно избавляясь от ранее приобретенных инструментов. Делать это нужно крайне аккуратно, чтобы не спугнуть рыночный планктон, заставив его продавать раньше времени.

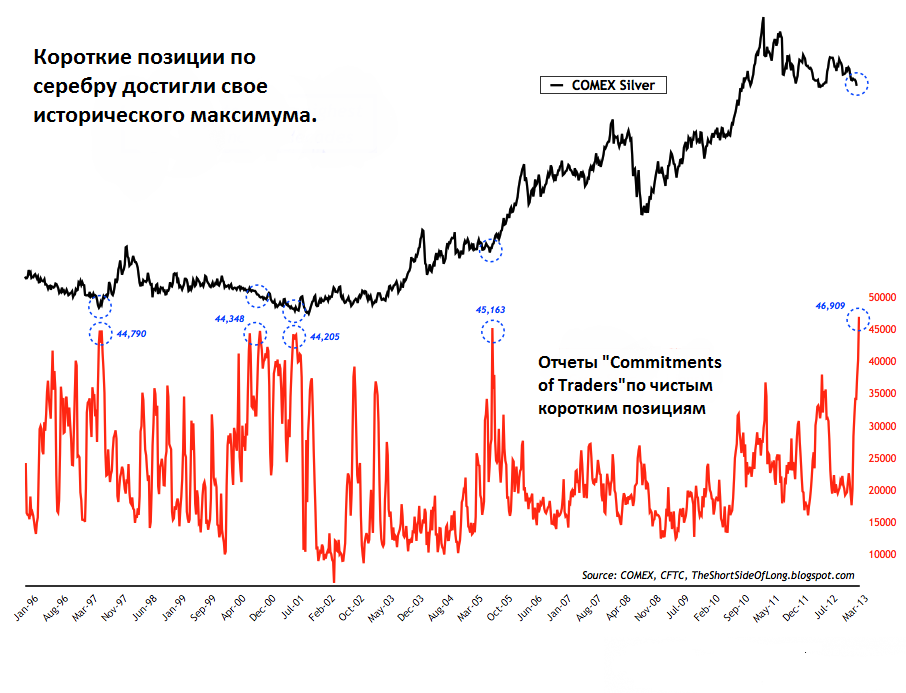

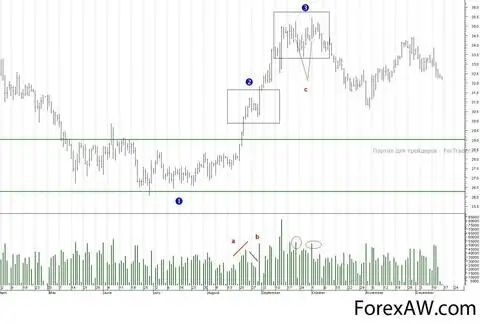

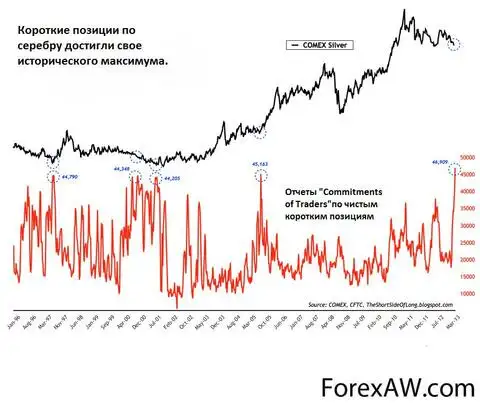

На рынке создается иллюзия повторного распределения, однако повышенный объем операций на отдельных барах позволяет выявить действия крупного спекулянта. Приблизительно по такой схеме развивалось ралли на рынке фьючерсных контрактов на серебро во второй половине текущего года.

Под влиянием процесса накопления в период с мая по август (1) был сформирован диапазон консолидации, прорыв верхней границы которого на повышающихся объемах способствовал росту котировок (2) до уровня октябрьского максимума, расположенного выше $35 за унцию.

На стадии распределения (3) институционалы на время раскрыли свои карты при помощи двух баров, характеризующихся высоким объемом и ценой закрытия, расположенной ниже середины торгового спрэда (с). Следует отметить, что повторное накопление (2), как правило, сопровождается пониженными объемами операций. Это позволяет крупным спекулянтам выявить отсутствие серьезных продавцов и далее стимулировать рыночную толпу к покупкам.

Инвестор (Investor) — это

Вопрос о том, завершились ли процесс накопления, роста, распределения и снижения котировок на рынке серебра, остается открытым. На мой взгляд, дальнейшее падение ниже уровня ноябрьского минимума способно привести к тому, что цены вернутся в ранее сформированный торговый диапазон. Нам же нужно признать, что вышеприведенная схема в очередной раз отработала, а рыночный планктон лишился своих денег в погоне за баснословным богатством. Так, может, следует умерить собственные амбициозные цели и продолжать упорно работать, отслеживая действия крупных спекулянтов, чтобы успешно заниматься трейдингом?

Особенности работы инвестора

Все больше частных лиц и организаций, обладающих различным уровнем профессионализма и опыта в вопросах инвестирования, вкладывают средства на рынке ценных бумаг и рынке коллективных инвестиций.

Российский рынок акций не стоит на месте, постепенно растет потребность в новых финансовых инструментах с различной степенью риска и доходности. Именно в этой связи законодатель пришел к необходимости ввести градацию инструментов для вложения средств. Такая дифференциация направлена на расширение линейки финансовых продуктов и форм работы с ними при росте безопасности для «доверчивых, но неопытных инвесторов».

фондовый рынок не стоит на месте» src=»https://investments.academic.ru/pictures/investments/img1968457_Rossiyskiy_fondovyiy_ryinok_ne_stoit_na_meste.png» style=»width: 600px; height: 690px;» title=»Российский фондовый рынок не стоит на месте» />

Новая редакция Федерального закона «О рынке ценных бумаг» вводит термин «квалифицированный инвестор». Ряд участников рынка являются «квалифицированными инвесторами в силу закона» — это: брокеры, дилеры, управляющие ценными бумагами и инвестиционными активами, кредитные организации, страховые компании, инвестиционные и пенсионные фонды, российский ЦБ, Внешэкономбанк, Агентство по страхованию вкладов, международные финансовые организации, иные лица по указанию федеральных законов).

Как работает инвестор. Инвестиции представляют собой использование финансовых ресурсов в форме долгосрочных вложений капитала (капиталовложений). Инвестиции осуществляют юридические или физические лица, которые по отношению к степени коммерческого риска подразделяются на инвесторов, бизнесменов, спекулянтов, спекулянтов. Инвестор — это тот, кто при вложении капитала, большей частью чужого, думает, прежде всего, о минимизации риска. Бизнесмен — это тот, кто вкладывает свой собственный капитал при определенном риске. Игрок — это тот, кто готов идти на определенный, заранее рассчитанный риск. Спекулянт — это тот, кто готов идти на любой риск.

Из определений инвестирования и инвестиционных активов видна важнейшая роль трех факторов: времени, стоимости и доходности. Важнейший принцип инвестирования состоит в том, что стоимость актива меняется со временем. Это касается, с учетом инфляции, даже наличных денежных средств. Рубль сегодня и рубль завтра, через неделю, месяц, год — разные ценности.

Со временем связана еще одна характеристика процесса инвестирования — риск. Хотя инвестиционный капитал имеет вполне определенную стоимость в момент времени t0, его будущая стоимость в этот момент неизвестна. Для инвестора это есть ожидаемая величина. Инвестор, вкладывая деньги в тот или иной актив, конечно должен верить, что данный объект будет приносить ему доход, однако как бы ни была степень его уверенности, в реальности дело может обернуться нежелательным для инвестора образом, и он может понести убытки, связанные с уменьшением стоимости активов. Таким образом, неопределенность будущей стоимости активов, возможность отклонения этой стоимости от ожидаемой инвестором, составляет неотъемлемую черту любого инвестиционного процесса. В этом смысле говорят, что инвестирование всегда сопряжено с риском.

Что касается времени, стоимости и доходности, то их существенность определяется тем, что любой инвестор, принимая решение о целесообразности приобретения акций предприятия, пытается оценить экономическую эффективность планируемой операции. Очевидно, что он может ориентироваться как на абсолютные, так и на относительные показатели. В первом случае речь идет о цене (стоимости) акций, во втором – об их доходности.

Инвестор (Investor) — это

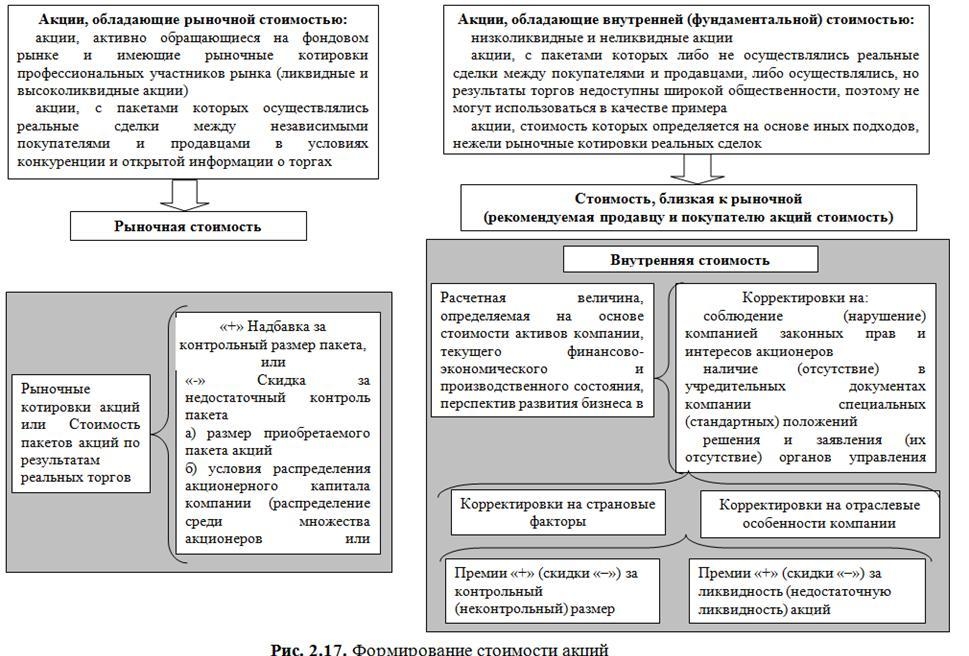

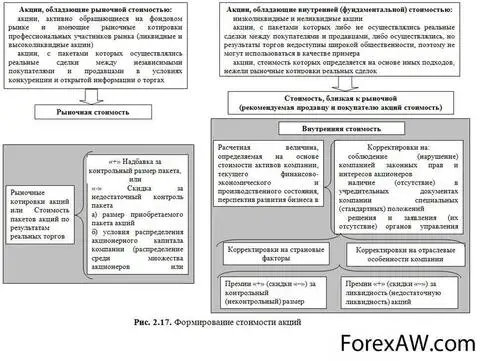

Логика рассуждений инвестора, например, в первом случае такова. Финансовый актив (обыкновенная акция) имеет две взаимосвязные абсолютные характеристики: во-первых, объявленную рыночную цену (Pm), по которой её можно приобрести на рынке, и, во-вторых, теоретическую, или внутреннюю, стоимость (Vt). Разница между этими характеристиками достаточна очевидна. Так, например, для любого коллекционера некоторая вещь, найденная им на рынке и относящаяся к сфере его интересов, может быть практически бесценной, тогда как для человека, не интересующегося этим, она не стоит и ломаного гроша.

Очевидно, что обе абсолютные характеристики не только меняются в динамике, но с позиции конкретного инвестора, нередко могут не совпадать. По сравнению с ценой, которая реально существует и объективна в том смысле, что она объявлена и продукт по ней равнодоступен любому участнику рынка, внутренняя стоимость гораздо более неопределенна и субъективна. Под субъективностью в данном случае понимается то обстоятельство, что каждый инвестор имеет свой взгляд на внутреннюю стоимость актива, полагаясь в ее оценке на результаты собственного, то есть субъективного анализа.

На сегодняшний день существуют, по крайней мере, три основные теории оценки стоимости актива, имеющего в некоторый момент времени t0 текущую цену Pm: фундаменталистская, известная как фундаментальный анализ, технократическая, разработанная в рамках технического анализа, и теория «ходьбы наугад».

Ассоциация инвесторов Москвы — это общественная некоммерческая организация, основной деятельностью которой является добровольное объединение предприятий участников инвестиционного процесса в городе Москве.

На рынке жилья Москвы работают много российских и зарубежных компаний, часть из которых в начале 90-х годов пришла к выводу необходимости объединения предприятий усилий для решения общих для всех субъектов рынка проблем, координации деятельности в части улучшения нормативно-правовой базы, осуществления информационной поддержки и защиты интересов участников инвестиционного процесса. В Москве такая организация — ассоциация инвесторов Москвы — была образована в сентябре 1994 года. Ее основателями стали 44 крупнейшие столичные фирмы, реально занимающиеся инвестиционно-строительной деятельностью в городе. Причем сферы их деятельности — самые различные

Улучшение инвестиционного климата в столице, привлечение дополнительных инвестиций, участие в решении городских проблем на взаимовыгодной основе; защита прав и интересов членов Ассоциации, активное участие в формировании и совершенствовании нормативно-правовой базы инвестиционной деятельности.

Взаимоотношения с Правительством города определены Соглашением между Правительством Москвы и Ассоциацией инвесторов Москвы.

Инвестор (Investor) — это

Сегодня ассоциация инвесторов Москвы объединяет свыше 100 российских и зарубежных компаний. Среди них: «HINES» (США), Агентство «Реалия», «Базис и компания», корпорация «Баркли», «СТ-Групп», «Ингеоком», «Ведис», ГВСУ «Центр», «Гефест», Главстрой, Главмосстрой, «Голутвинская слобода», «Горпроект», «Декра-групп», «ДСК-1», «Институт развития Москвы»,«Концерн МонАрх», «Группа компаний КРТ», «Мосводоканалстрой», «Московский архитектурный центр», «Моспроект-3», «Мосремстрой», «НИиПИ экологии города», «СONSOLIS Russian Federation» (Финляндия), Представительство Мюнхенского перестраховочного общества, «Стелком», «Стройинком-К», «Стройинтерсервис-Инвест», «СУИхолдинг», «СЭР», «Строительно-монтажная фирма ТВТстройинвест», «НПП ТЕМА», «Трансгидрострой», «трест № 26», «Усадьба-Центр», «управление Экспериментальной Застройки микрорайонов», «компания «Центр-2000», «Штрабаг» (Австрия) и др.

В 2007 году члены Ассоциации построили, проинвестировали или участвовали в создании зданий и сооружений общей площадью 6,5 млн.кв.м, в том числе в Москве 4,8 млн.кв.м, остальное — в 32 регионах Российской Федерации и за рубежом. Ассоциация инвесторов Москвы инициирует выход или принимает участие в подготовке документов, направленных на совершенствование нормативно-правовой базы инвестиционной деятельности, защиту прав инвесторов и создание механизма гарантий вложенных средств. Члены Ассоциации инвесторов Москвы активно участвуют в реализации городских программ.

Инвестор или игрок? разница между инвесторами и игроками на рынке, действительно существует. Данный факт влечет за собой соответственно, ощутимую разницу в самой торговле и ее методах. Основное отличие игрока от инвестора, заключается в том, что игрок оперирует ценой актива, а инвестор — его ценностью.

В этой связи, если для вас имеет высокое значение непосредственная «реальная» ценность того или иного актива, принадлежащего какой либо компании, и вас мало тревожит отсутствие серьезной волатильности этого актива в данный момент, то вероятно, в данном случае вы подходите под категорию инвесторов.

Если же, вам все равно каким активом торговать, лишь бы его динамика изменения цены позволяла на этом зарабатывать, то вы игрок. На фоне этого, существует серьезная разница в подходах к торговле.

Для вас, как инвестора, менее важным становится временной промежуток ваших вложений в актив, так как вами движет уверенность, что при сопоставлении текущей рыночной цены и реальной оценки актива, ваши действия по его покупке считаются вполне оправданными, а значит, вы единожды покупаете актив и удерживаете позицию до тех пор, пока текущая его цена не приблизится к ранее рассчитанной очередной оценке его реальной стоимости.

Так же необходимо заметить, что текущие рыночные колебания для оценки реальной стоимости актива не будут иметь при расчетах серьезного значения. В этом случае, вы оперируете исключительно фундаментальными и корпоративными предпосылками. Не трудно заметить, что инвестор с подобной тактикой торговли мало «интересует» его посредника, брокерскую контору.

Настоящее «сражение», по средствам агрессивной рекламы и прочего ажиотажа, идет за прослойку потенциальных биржевых спекулянтов. Именно на них рассчитаны разнообразные торговые платформы, системы анализа, литература и доп. услуги. Безусловно, на этом фоне, новоиспеченный игрок имеет все предпосылки стремиться сделать свою торговлю более агрессивной, а значит, на прямую повысить благосостояние своего брокера по средствам комиссии.

Инвестор (Investor) — это

Вариантов предполагаемых спекулятивных стратегий существует великое множество. Всех не перечислишь и не пересчитаешь. Безусловно, существуют более популярные и менее изученные методы. Все они оперируют неким соотношением вероятности «выигрыша» и построены исключительно на исторических данных, что позволяет протестировать их результат и каким либо образом присваивать им некий рейтинг успешности.

Необходимо понимать, что при использовании вами какой либо спекулятивной тактики торговли, создавать и тестировать торговую стратегию придется непосредственно вам самим, дабы безболезненно доверить ей свои накопленные капиталы. Безусловно, научиться этому можно, любой уважающий себя брокер, стремиться организовать для своих клиентов базовый курс обучения. Но в данном случае, вам необходимо понимать, что вы — 100%-ый игрок, и не в коем случае не инвестор.

Кому-то может показаться, что в данном вопросе, формулировка не имеет серьезного значения, но это не совсем так.

Дело в том, что на фоне общей благоприятной ситуации в стране, ее экономике, понятие инвестор и смежное инвестиции, звучит вполне позитивно и оправданно. Это то и понятно, в процессе нашего развития экономики, действительно есть высокие шансы инвестировать средства с высокой степенью вероятности получения профита в дальнейшем. Но понятия совершения спекулятивных операций, не имеет совершенно никакого к этому отношения. Результат ваших спекуляций практически никак жестко не будет связан с общей направленностью роста экономики, потому, что вы оперируете всего лишь понятием текущей цены актива и его ценовым колебанием в данный момент времени, мало беспокоясь о перспективах его будущего развития. Прибыль в данном случае делается вами «из воздуха», на движениях не связанных с реальной стоимостью актива.

На этом фоне, позитивный настрой относительно ваших спекулятивных операций, пусть даже на фоне сильнейшего роста экономики государства, выглядит лишь иллюзией, а конечный результат всех ваших операций зависит исключительно от вас и применяемой вами тактики проведения торгов. В свою очередь, современный брокер, достаточно удачно прикрывается термином «инвестиций в растущий рынок акций», рассчитывая в этот момент исключительно на то, как повысить спекулятивность проводимых клиентами операций.

Как стать инвестором

Некоторые кредитные союзы в регионах предлагают ставки по вкладам до 36% годовых. Для удобства клиентов они даже готовы принимать вклады через электронные платежные системы, дескать, переводите деньги, и не придется никуда ехать! Мы выяснили, насколько это законно и каков риск потерять такую инвестицию. Инвестору даже не надо подниматься с дивана — возможность открыть вклад или получить займ путем перечисления денег через систему Webmoney уже предлагают как минимум несколько кредитных союзов. Среди них КС «Регион» и «Самопомощь» из Харькова.

Для того чтобы стать виртуальным вкладчиком, достаточно создать в системе электронный кошелек, перевести виртуальные деньги (так называемые титульные знаки WMU) на другой кошелек (союза), после чего получить договор об открытии вклада по почте. И остается только ждать обещанных процентов. Начисляться доход также будет путем пополнения электронного кошелька, принадлежащего вкладчику.

«Виртуализированные» союзы предлагают своим клиентам более чем заманчивые условия. К примеру, у «Региона» ставки по вкладам — от 30% до 36% годовых, что значительно превышает доходность по депозитам не только в банках, но и в большинстве других кредитных союзов. «У нас большие обороты за счет того, что многие клиенты готовы переводить деньги через Webmoney. Поэтому мы платим большие проценты«, — пояснили нам менеджеры союза. С этим сложно поспорить, ведь через Интернет можно привлечь клиентов со всего СНГ, а не только из Украины, было бы желание! Но ответа-то на вопрос об источнике столь высоких процентов все равно нет.

Причем важно заметить, что столь щедрый союз не какая-нибудь контора «Рога и копыта», а член Национальной Ассоциации Кредитных Союзов (НАКСУ). На сайте с гордостью пишется о том, что председателем его наблюдательного совета является бывший заместитель начальника управления ГАИ в Харьковской области. Правда, активов у союза немного — всего 393 тыс. грн. (по итогам 9 месяцев 2007 года), но таких небольших союзов в Украине море. И вопросов к ним тоже не меньше.