Природа экономики капитальных вложений

Содержание

Природа экономики капитальных вложений

На микро- и макроуровнях экономики каждой страны присутствует самая значимая инвестиционная задача, связанная с вложениями средств в основной капитал. Так повелось, что содержательно капитал всегда делится на оборотный и внеоборотный. А значительной частью последнего как раз служит основной капитал, ответственный за мощность предприятия или государства. Мощь традиционно ассоциируется со средствами производства. Предметной областью настоящей статьи являются капитальные вложения, напрямую связанные с воспроизводством производственных мощностей любого уровня.

Сущность инвестиций в средства производства

Традиции русского языка допускают широкое применение синонимов. Близкие по значению выражения, тем не менее, имеют принципиальные содержательные отличия, если речь идет о такой подотрасли экономической деятельности, как инвестиции. Предлагаю разобраться с комплексом понятий, затронутых во вводной части, чтобы свободно двигаться в информационном пространстве инвестиционных проектов. Важно четко осознавать, какое место среди них занимает понятие капитальных вложений, и понимать их содержательную сущность.

Начнем от противного. Являются ли нематериальные активы внеоборотными средствами или, иными словами, внеоборотным капиталом? Да, это действительно так. Могут ли временные сооружения, инструмент, другие малоценные и быстроизнашивающиеся предметы считаться средствами производства? И вновь ответ утвердительный. Однако ни первые, ни вторые не являются капитальными вложениями. Почему?

Капитальные вложения как экономическое явление подразумевают, с одной стороны, реальный характер инвестиций, с другой стороны, наличие материального носителя результата, и, наконец, внеоборотную его природу. Последнее означает, что перенос полезности и стоимости результирующего материального объекта происходит не мгновенно, а постепенно в течение многочисленных операционных циклов, и стоимость его достаточно весома. Обратим свое внимание на закон № 39-ФЗ от 25.02.1999 г. «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений». В нем дан состав определений, имеющих принципиальное значение.

Обратите внимание, как законодатель уточняет фразу «инвестиции в основной капитал (основные средства)». Очевидно, что в основной капитал входят не только основные средства, но и нематериальные активы, а также другие внеоборотные средства. И только основные средства во всем комплексе понятия определяют сущность капитальных инвестиций. В свою очередь, следует учесть, что в законе не акцентировано внимание только на производственных мощностях.

Интерпретируя представленное выше определение, можно охарактеризовать капитальные вложения, как основной вид реальных инвестиций, направленных на воспроизводство и развитие основных производственных фондов компаний (ОПФ) и других субъектов хозяйственной деятельности, создание объектов внепроизводственной сферы. Это ключевая и основная часть капиталообразующих вложений страны, субъектов ее экономики и других институтов жизнедеятельности.

Классификация инвестиций в основные средства

Капитальные вложения разделяются на виды по разнообразным классификационным признакам. При этом особое значение имеет экономическая точка зрения. По экономическим элементам инвестиционных затрат производственно-коммерческой сферы различают следующие виды капитальных вложений.

- Строительство новых предприятий с капитальной инфраструктурой. Промышленное предприятие как единый имущественный комплекс проектируется и затем возводится на новых строительных площадках.

- Расширение производств и направлений действующих предприятий. К нему относится сооружение новых производственных мощностей, введение в строй новых очередей. В расширение включают также строительство цехов, производств, развитие существующих мощностей основного и обеспечивающего назначения.

- Реконструкции. Новые направления деятельности предприятия не открываются, новые цеха как промышленные единицы не возникают. Действующие производственные мощности подвергаются переустройству с целью их существенного улучшения, увеличения, снижения издержек или повышения качества.

- Техническое перевооружение. В данный вид инвестиций включают внедрение новой техники, технологии за счет комплексных мероприятий с применением средств механизации и автоматизации. Физически и морально изношенное оборудование модернизируется.

Выше вашему вниманию представлена классификация капитальных вложений по основным признакам. Инвестиции в основные средства реализуются на основе инвестиционной политики компании. В целом же, капитальные вложения естественно относятся к предметной области стратегии предприятия. В этой связи отдельно рассмотрим виды капитальных инвестиций по их целевому назначению.

- Оборонительные инвестиции . Стратегия, вызванная реактивным подходом к действиям конкурентов на рынке. Капитальные вложения в ОПФ решают задачи снижения рисков, связанных с покупкой сырья, комплектующих. Такие инвестиции часто направлены на защиту от действий конкурентов и удержание цен в заданном коридоре.

- Наступательные инвестиции . Агрессивная рыночная стратегия требует новых технологических решений, внедрения авангардных разработок, в том числе и в научно-технической сфере. Придавая значение новому и конкурентоспособному, предприятие вынуждено осуществлять особый инвестиционный подход.

- Социальные инвестиции . Социальная сущность деятельности предприятий нашей страны исторически сложилась со времен социалистической эпохи. В современной действительности улучшение условий труда, жизни персонала и членов семей работников посредством соответствующих инвестиций является нормой только для крупных компаний.

- Обязательные инвестиции . Состав данных капитальных вложений определен требованиями государства в сфере экологии, продуктовой безопасности, охраны труда и т.п.

- Представительские инвестиции . Связаны с имиджевыми вложениями.

Структурные аспекты капитальных вложений

Структура капитальных вложений играет важную роль в финансово-экономическом анализе использования средств по макро- или микроэкономическим направлениям. Существенным является анализ разнообразных динамик структурных срезов капитальных вложений на уровне национальной экономики. В нем раскрывается уровень пропорций распределения инвестиций по структурным элементам государственного устройства. Различают следующие виды аналитических структур:

- отраслевая;

- территориальная;

- по формам собственности;

- по источникам инвестиций в основной капитал;

- воспроизводственная структура.

Первоочередный интерес представляет динамический анализ структурных сдвигов объемов вложений в базовые отрасли промышленности и другие фундаментальные направления деятельности государства. В качестве источников взяты Российский статистический ежегодник 2004 года и статистический ежегодник «Инвестиции в России 2015» (официальное издание Росстата). Адекватно сравнить вложения в денежном выражении за последние 25 лет сложно из-за скачкообразной инфляции и проведенной деноминации рубля. Поэтому лучше отследить динамику удельных весов инвестиционных расходов на капитальные вложения. В основной части этого удалось достичь, и результаты представлены в следующей таблице.

В размещенной выше таблице подтверждаются цифрами очевидные сдвиги, произошедшие за более чем два десятилетия с момента распада Советского Союза. Структура капитальных вложений сильно изменилась по ряду отраслей в худшую сторону. Доля вложений в машиностроение и металлообработку упала к 2011 году почти в 3,8 раза. Хочется надеяться, что возник тренд на восстановление, но для позитивных выводов пока мало оснований.

Доля инвестиций в основной капитал в транспортной отрасли возросла более, чем в два раза, а в строительстве, наоборот, упала. Увеличился удельный вес вложений в торговлю и добычу топливно-энергетических ископаемых, а сельское хозяйство в последние годы получает долю инвестиций в сравнении с 1990 г. меньше в 4 раза. Ниже вашему вниманию представляется серия сравнительных диаграмм. Источник: Инвестиции в России. 2015: Стат.сб./ Росстат. – М., И58 2015. – 190 с.

Структура капитальных вложений, продемонстрированная выше в трех последовательно следующих диаграммах, детально проявляет сущность произошедших деформаций. Это структура выживающей экономики, машины и оборудование которой в 60% случаев старше 10 лет. Отрасли первичной и глубокой переработки сырья хронически недополучают инвестиций. Перечень можно продолжать. Однако полагаю, что увлекаться не стоит. В завершение раздела представляю вашему вниманию состав интересных аналитических таблиц и диаграмм, которые оставлю без комментариев.

Учет вложений в основной капитал

Зачем руководителю компании и PM владеть вопросами учета инвестиций, ведь для этого существует бухгалтерия? Верно. Однако капитальные вложения и соответствующая им проектная деятельность, как ни странно, предъявляют к оперативности учета больше требований, чем в учете операционного цикла. Как правило, производственная деятельность учетно отработана лучше исторически. Учетная культура там выше, требования жестче, принципы яснее. К тому же существуют два достаточно близких официальных отчета: о финансовых результатах (форма № 2) и отчет о движении денежных средств (форма № 4), которые обязывают компанию соблюдать национальные стандарты бухгалтерского учета.

Учет капитальных вложений также опирается на принципы и методы бухгалтерского учета. Вместе с тем, цена ошибки «посмертного учета», как часто именуют официальный финансовый учет, может быть слишком большой. Поэтому для учета инвестиций важна возможность организации параллельного управленческого учета, дающего качественную информацию для принятия своевременных решений по проекту. Принципы управленческого учета могут быть заимствованы из бухгалтерского. Он может также строиться и на правилах оперативного учета, позволяющих ускорять информационное обеспечение.

Проектному руководителю следует знать, где и когда он может получить самую свежую информацию по состоявшимся проектным событиям. Это касается учетных фактов, еще не отраженных в бухгалтерском учете. Они всегда опережают документооборот (поставки оборудования, расход строительных материалов, расчет с подрядчиками через подотчет и т.п.). Учет капитальных вложений не может быть столь же глубоко регламентирован, как учет операционных процессов. А информация об инвестиционных событиях часто оказывается значительно важнее.

Национальные учетные стандарты, а именно ПБУ 06/01 «Учет основных средств», ПБУ 2/94 «Учет договоров (контрактов) на капитальное строительство» регулируют вопросы учета капитальных вложений. Применяются специальные правила учета вложений в основной капитал, которые подразумевают следующее.

- Обособленный характер учета вложений во внеоборотные активы от учета текущих затрат.

- Обязательность полноты отражений хозяйственных операций, связанных с капитальными вложениями, и их документального подтверждения.

- Договорной характер оформления сделок, связанных с вложениями капитального характера, основанный на гражданском законодательстве.

- Незавершенные капитальные вложения отражаются на дебетовом сальдо специального счета 08 «Вложения во внеоборотные активы», на котором для каждого вновь создаваемого объекта инвестиций ведется индивидуальный аналитический учет.

- Применение активного счета 07 «Оборудование к установке» для учета любых основных средств, поставляемых в компанию в ходе индивидуальных инвестиционных вложений или в составе объекта капитального строительства или модернизации.

Незавершенные капитальные вложения в случае строительства, оборудование к установке в случае непосредственного монтажа ОПФ как учетные объекты служат базовым источником информации для руководителя проектов о состоянии развития инвестиционных событий.

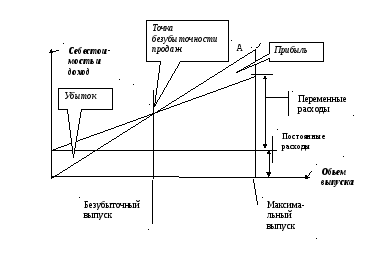

Экономическая эффективность капитальных вложений

Для оценки эффективности инвестиционной деятельности применяются специальные методы экономического обоснования капитальных вложений. В них применяются два подхода: затратный и доходный. Обе формы оценки обладают как достоинствами, так и определенными недостатками. До недавнего времени активно применялся исключительно затратный подход. Затратный расчет предполагает поэлементную оценку инвестиционного объекта. Основой для оценки экономической эффективности вложений в основной капитал служит метод сравнительной эффективности.

Выше приведена формула расчета коэффициента сравнительной эффективности. Срок окупаемости капитальных вложений исчисляется по производной формуле. В плановой экономике повсеместно действовали нормативы экономической эффективности, с которыми и сравнивались полученные коэффициенты эффективности. Оценка и отбор инвестиционных проектов производится из ряда допущений. Лучшим вариантом считается тот, который, исходя из сопоставимых объемов производства, способен обеспечить минимальный уровень приведенных затрат. Формула расчета сравнительного минимума представлена ниже.

К сожалению, в настоящее время далеко не для каждой отрасли производится расчет отраслевых нормативов капитальных вложений. Вместе с тем, главный недостаток затратного метода заключается в другом. В нем игнорируется рыночная составляющая инвестиций и не учитывается прибыль. Кроме того, метод не применим к проектам, направленным на повышение качества, поскольку, как правило, они влекут увеличение себестоимости производства.

Доходный метод основан на рыночных принципах. Значение в нем придается фактору роста стоимости компании за счет доходов, увеличиваемых благодаря произведенным инвестициям. Рост объемов сбыта продукции и сопутствующей прибыли относится к мерилу успешности капитальных вложений для руководства компании и, опосредовано, для инвесторов предприятия за счет роста дивидендов, стоимости акций и т.п.

Планирование капитальных вложений при данном подходе производится с учетом требований ключевых заинтересованных лиц. Их сущность состоит в том, чтобы темп прироста финансового результата опережал темпы прироста объемов продаж. При этом отслеживаются темпы прироста стоимости активов, которые могут отставать от прироста продаж и прибыли. Поэтому при расчете экономической эффективности доходным методом активно используются показатели рентабельности продаж и активов в сравнении. Помимо них для оценки применяется рентабельности собственного и инвестированного капитала.

В качестве резюме

Что бы мы ни говорили, основу национального богатства и фундамент успешности бизнеса определяют основные производственные фонды и их мощности. В ближайшие годы стране очень нужно вернуться на стезю постиндустриальной экономики, обязательно интегрируя в нее элементы шестого технологического уклада. Экономическая политика неизбежно изменится, появятся сильные, стратегически нацеленные менеджеры и экономисты «высокого полета».

Структура вложений в основной капитал и в масштабе страны, и в рамках отдельных предприятий, конечно же, улучшится. Гражданское и налоговое законодательство станет подлинно мотивирующим. Учет и статистика будут более адекватными и доступными. Что для этого делать нам с вами? Становиться этими людьми «высокого полета», учиться и делать, учиться и снова делать, реализуя самые эффективные вложения – капитальные.

Как рассчитать капитальные вложения

Какие показатели используются для оценки проекта с точки зрения финансовых возможностей?

Капитальные вложения — основной вид инвестиций на предприятии. От того, насколько эффективно они используются, будут зависеть перспективы развития бизнеса — как с точки зрения устойчивости реализуемой в нем модели, так и с точки зрения расстановки инвесторами, акционерами, кредиторами, партнерами предприятия приоритетов в политике взаимодействия с менеджерами фирмы: все они заинтересованы в том, чтобы основные фонды предприятия задействовались как можно более эффективно.

Определение уровня эффективности осуществляется посредством анализа заданного перечня показателей.

Инвестор сделал оценку потоков денег проекта от финансовой деятельности, учел потоки денег от инвестиционной и операционной деятельности. На основании какого показателя ему следует оценивать проект с точки зрения возможности его принятия по финансовым возможностям?

во-первых, использовались статические методы расчета эффективности вложений, не учитывающие фактор времени, имеющий принципиальное значение для финансового инвестора; во-вторых, использовавшиеся показатели были ориентированы на выявление производственного эффекта инвестиций, т.е. повышения производительности труда, снижения себестоимости в результате инвестиций, финансовая эффективность которых отходила при этом на второй план.

Исходя из выше изложенного, оценивать проект с точки зрения возможности его принятия по финансовым возможностям следует на основе показателя чистого приведенного дохода.

Метод оценки чистого приведенного дохода (NPV) заключается в определении размера сальдо денежных потоков, дисконтированного на начало планового периода. Для расчета показателя NPV определяется сумма инвестиционных затрат на момент времени t, сумма текущих затрат, связанных с реализацией проекта (отрицательные денежные потоки) и сумма текущих поступлений (положительные денежные потоки); при этом предполагается, что все платежи и поступления происходят дискретно в соответствующий момент времени t.

Применение дисконтирования позволяет отразить основополагающий принцип «завтрашние деньги дешевле сегодняшних» и учесть тем самым возможность альтернативных вложений по ставке дисконта. Общая схема всех динамических методов оценки эффективности в принципе одинакова и основывается на прогнозировании положительных и отрицательных денежных потоков (грубо говоря, расходов и доходов, связанных с реализацией проекта) на плановый период и сопоставлении полученного сальдо денежных потоков, дисконтированного по соответствующей ставке, с инвестиционными затратами.

Независимый инвестиционный проект, но которому чистый приведенный доход равен нулю или является отрицательной величиной, должен быть отвергнут. Расчеты показали, что чистый приведенный доход меньше нуля, поэтому проект реализовать нецелесообразно.

Почему методы оценки инвестиций основываются на использовании приведенной стоимости?

В общем случае формула расчета рассматриваемого показателя учитывает:

- Объем вложений, совершенных в течение заданного периода — например, года коммерческой деятельности.

- Чистую прибыль в течение соответствующего периода, которая получена за счет задействования приобретенных основных фондов.

СО = КВ / ЧП,

СО — срок окупаемости в годах;

КВ — капитальные вложения;

ЧП — годовая чистая прибыль.

В свою очередь, чистая прибыль (ЧП) определяется по формуле

ОЦ — отпускная цена единицы продукции;

СП — себестоимость единицы продукции;

ОП — объем производства продукции.

Рассматриваемый показатель определяется, если на предприятии стоит задача — вычислить, как скоро окупят себя вложения, представляющие собой разницу между:

- базовыми вложениями;

- дополненными вложениями — увеличенными за счет дополнительных, по которым рассчитывается срок окупаемости.

При этом основные вложения могут быть реальными, а дополнительные — расчетными (предполагаемыми, задействуемыми в целях моделирования окупаемости инвестиций). В рамках соответствующих расчетов, как правило, учитывается один и тот же объем выпуска одних и тех же товаров и иные экономические результаты деятельности — например, площади возведенных домов. Но вместе с тем во многих случаях учитываются разные показатели себестоимости и отпускной цены единицы товаров.

Срок окупаемости дополнительных вложений исчисляется по формуле

СОД = (ДВ – КВ) / (ПДВ – ПКВ),

КВ — основные капитальные вложения;

ДВ — дополненные капитальные вложения (основные, увеличенные на дополнительные);

ПКВ — чистая прибыль фирмы при основных вложениях;

ПДВ — чистая прибыль при дополненных вложениях.

Если рассматриваемый показатель (как, собственно, и предыдущий) меньше нормативного, то менеджмент предприятия может принять решение об уменьшении отпускной цены товара в целях повышения конкурентоспособности фирмы на рынке. Если срок окупаемости вложений больше нормативного, то фирме, наоборот, придется увеличивать отпускные цены.

Нормативный показатель по сроку окупаемости вложений (дополнительных вложений) фирма определяет самостоятельно — исходя из специфики бизнес-модели, рекомендаций аудиторов, мнения инвесторов, во многих случаях — с учетом средних показателей по отрасли.

Инвестиционные проекты рождаются из потребностей предприятия. Условием жизнеспособности инвестиционных проектов является их соответствие инвестиционной политике и стратегическим целям предприятия, находящим основное выражение в повышении эффективности его хозяйственной деятельности.

Оценка эффективности инвестиционных проектов — один из главных элементов инвестиционного анализа; является основным инструментом правильного выбора из нескольких инвестиционных проектов наиболее эффективного, совершенствования инвестиционных программ и минимизации рисков.

Методы оценки инвестиционных проектов не во всех случаях могут быть едиными, так как инвестиционные проекты весьма значительно различаются по масштабам затрат, срокам их полезного использования, а также по полезным результатам.

К мелким инвестиционным проектам, не требующим больших капитальных вложений, не оказывающим существенного влияния на изменение выпуска продукции, а также имеющим относительно небольшой срок полезного использования, можно применять простейшие способы расчета.

В то же время реализация более масштабных инвестиционных проектов (новое строительство, реконструкция, освоение принципиально новых видов продукции и т. п.), требующих больших инвестиционных затрат, вызывает необходимость учета большого числа факторов и, как следствие, проведения более сложных расчетов, а также уточнения методов оценки эффективности.

То обстоятельство, что движение денежных потоков, вызванное реализацией инвестиционных проектов, происходит в течение ряда лет, усложняет оценку их эффективности. С учетом того, что внедрение инвестиционных проектов в течение длительного периода времени оказывает влияние на экономический потенциал и результаты хозяйственной деятельности предприятия, ошибка в оценке их эффективности чревата значительными финансовыми рисками и потерями.

Одним из основополагающих принципов современной теории расчета эффективности инвестиционных проектов является принцип предпочтительности более ранних результатов и более поздних затрат, который основан на предположении о падении покупательной способности единицы измерения базовой шкалы с течением времени.

Это значит, что одинаковые по величине единиц базовой шкалы измерений расходы и доходы фактически уменьшаются по отношению с теми же расходами и доходами в первоначальный момент времени. Некоторые авторы возводят данный принцип в ранг аксиомы. Относительное уменьшение ценности затрат или результатов при более позднем их осуществлении характеризуется специфическим экономическим нормативом – положительной ставкой дисконта, выражающей изменения во временной ценности единицы используемой шкалы измерения (обычно денежной единицы).

Теория сравнительной эффективности капитальных вложений исходит из предпосылки, что внедрению (реализации) подлежит такой инвестиционный проект из нескольких (не менее двух), который обеспечивает либо минимальную сумму приведенных затрат, либо максимум прибыли, либо максимум накопленного эффекта за расчетный период его использования.

Дисконтирование – метод оценки инвестиционных проектов путем выражения будущих денежных потоков, связанных с реализацией проектов, через их стоимость в текущий момент времени Методы оценки эффективности инвестиций, основанные на дисконтировании, применяются в случаях крупномасштабных инвестиционных проектов, реализация которых требует значительного времени.

Эффективность проекта в целом подразделяется на общественную (социально-экономическую) и коммерческую. Показатели общественной эффективности проекта учитывают допускающие стоимостное измерение последствия осуществления инвестиционного проекта для рассматриваемой общественной системы, включая затраты и результаты в смежных областях, в предположении, что все результаты инвестиционного проекта используются этой общественной системой и за счет ее ресурсов производятся все затраты, необходимые для реализации проекта.

Какому из этих показателей отдать приоритет, зависит от общественной значимости (масштаба) проекта, от того, оказывает ли реализация проекта (или отказ от него) существенное или, по крайней мере, заметное влияние на социально-экономические параметры внешней среды (эффективность работы других предприятий, экологическую обстановку, уровень безработицы и т. п.).

Для локальных проектов оценивается только их коммерческая эффективность (если она оказывается приемлемой, можно переходить ко второму этапу оценки).

Для крупномасштабных, народнохозяйственных и глобальных проектов в первую очередь оценивается их общественная эффективность. Если она неудовлетворительна, то проект не рекомендуется к реализации и не может претендовать на государственную поддержку. Если общественная эффективность положительна, то оценивается коммерческая эффективность.

Здесь также возможны два случая. Если коммерческий эффект положителен, то проект остается для дальнейшего рассмотрения. Но как поступить, если коммерческая эффективность такого проекта оказалась отрицательной? В «нормальных» условиях такой проект невыгоден для коммерческих инвестиций. Однако поскольку в данном случае речь идет о крупных проектах, их можно «превратить в выгодные» за счет государственной поддержки в разумных пределах и в рациональной форме.

В этой связи на данном этапе рекомендуется рассмотреть некоторые меры государственной поддержки, применяемые обычно для подобных проектов. Если хотя бы некоторые из таких мер обеспечивают положительную коммерческую эффективность проекта, то он может быть оставлен для рассмотрения для более тщательного обоснования размеров и форм государственной поддержки.

Срок окупаемости реконструкции системы

подготовки питательной воды котельной

определяется по формуле

где КВ – капитальные вложения (сметная

стоимость реконструкции системы

водоподготовки), тыс. руб.; Св–

стоимость реализации тепла за год, тыс.

руб.; Эз– эксплуатационные затраты

за год, тыс. руб.

Стоимость строительства (капитальные

вложения, тыс. руб.) по реконструкции

оборудования системы

подготовки питательной воды в котельной

жилого поселка по первому и второму

вариантам КВ соответственно

составляют 390,28 и 437,07.

V = Q

∙ 24∙ Д ∙ n =

0,95∙24∙30,3∙7 0,95∙24∙31∙2 = 6232,2 (Гкал/год),

где 24 – число часов в сутках; Д – среднее

число дней в месяце; n – число месяцев

отопительного сезона.

где С1Гкал- стоимость реализации

1 Гкал отдаваемого потребителю тепла,

тыс. руб., которая для данной котельной

составляет 200 рублей за 1 Гкал отдаваемого

тепла.

Ср = 0,2∙6232,2= 1246,45 тыс. руб.

Какие показатели используются для оценки проекта с точки зрения финансовых возможностей?

Ср = С1Гкал∙V,

Для IIварианта реконструкции

системы водоподготовки срок окупаемости

составит

Основные технико-экономические показатели

для двух вариантов реконструкции

водоподготовки приведены в таблице 15.

Чего ждать инвесторам от изменения инвестиционной программы «ГМК «Норильский никель»

ПАО «ГМК «Норильский никель» – крупный горно-металлургический холдинг, который занимается производством и реализацией широкой линейки металлов. Он по-своему уникален – входит в число мировых лидеров на рынке палладия, высококачественного никеля, платины, меди и кобальта.

29 марта топ-менеджеры «ГМК «Норильский никель» представили на обсуждение совету директоров новую инвестиционную программу, рассчитанную на период с 2021 по 2030 гг. Согласно документу, планируется существенно увеличить инвестиции, направленные на модернизацию мощностей, и пересмотреть действующую дивидендную политику. Давайте разберёмся, как это может отразиться на инвесторах.

Предпосылки

За последние два года имидж компании серьёзно пострадал: произошла череда аварий на производстве, повлёкших за собой остановку мощностей и нанесение вреда экологии.

- В мае 2020 г. на одной из ТЭЦ, принадлежащих холдингу, возникла утечка дизельного топлива, которая причинила огромный вред природе Красноярского края и привела к значительным материальным и репутационным потерям для «Норникеля».

- В июне того же года произошла утечка стоков на одной из обогатительных фабрик холдинга.

- В июле зафиксирована ещё одна утечка – на сей раз пролилось почти 45 тонн авиатоплива из-за прорыва трубопровода одной из «дочек» «Норникеля».

- Не оставили неприятности холдинг и в 2021 г. В феврале произошло обрушение на обогатительной фабрике в Норильске.

- В том же месяце «Норникель» был вынужден приостановить работу на рудниках «Октябрьский» и «Таймырский» из-за повышения уровня грунтовых вод.

Аварии и утечки преследуют «ГМК «Норильский никель» столь часто, что это нельзя списать на цепочку случайных совпадений. Но можно сделать вывод о том, что в последние годы бизнес вкладывал недостаточно средств в безопасность и модернизацию своих активов.

При этом компания платила довольно щедрые дивиденды, что связано с соглашением между двумя крупнейшими акционерами холдинга, Владимиром Потаниным и Олегом Дерипаской. Дело в том, что почти 28% «Норникеля» принадлежит En+ Group (тесно связанной с семьёй Дерипаски), которая также владеет контрольным пакетом алюминиевого гиганта «РУСАЛ». На последнем висит огромный долг, поэтому бизнес остро нуждается в деньгах и решает эту проблему за счёт дивидендов от «Норникеля», получаемых через материнскую компанию.

Структура акционерного капитала ПАО «ГМК «Норильский никель» на 31.12.2020, %

Что предлагает новая инвестиционная программа?

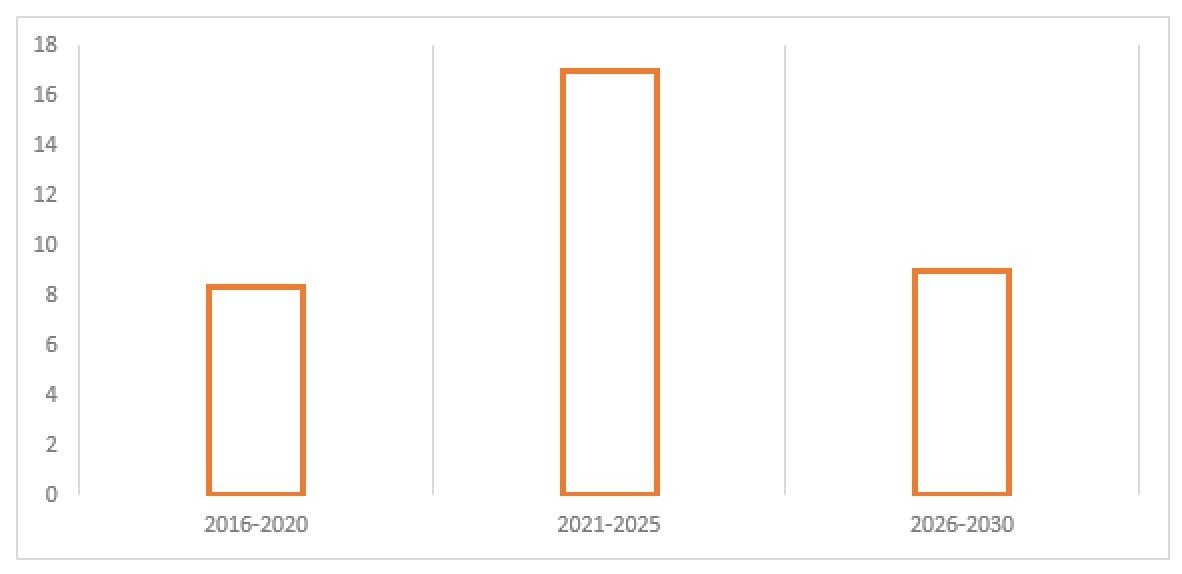

В рамках новой программы, согласно предложению топ-менеджмента «ГМК «Норильский никель», капитальные вложения на ближайшие десять лет должны составить около 27 млрд долл. (примерно 2 трлн руб.). Однако бюджет будет распределён неравномерно. За первую пятилетку планируется потратить около 17 млрд долл., а за вторую – около 9 млрд долл.

Капитальные инвестиции ПАО «ГМК «Норильский никель», млрд долл.

Иными словами, капитальные расходы должны резко вырасти в 2021–2025 гг., а затем, в 2026–2030 гг., они будут возвращены к уровню последней пятилетки (2016–2020). Ключевые цели новой инвестиционной политики:

- Реализация экологической программы, направленной на снижение вреда, наносимого природе.

- Строительство новых производственных горнодобывающих, обогатительных и металлургических мощностей.

- Модернизация существующих активов.

В числе основных задач:

- увеличение добычи руды в Норильском регионе до достижения показателя в 30–32 млн тонн за год;

- увеличение производства металлов на 30–40% в никелевом эквиваленте;

- принятие мер по снижению вредоносных выбросов с предприятий.

Чтобы обеспечить реализацию этой программы, менеджмент предлагает акционерам пересмотреть действующую дивидендную политику.

Дивидендная политика — как было и что предлагают

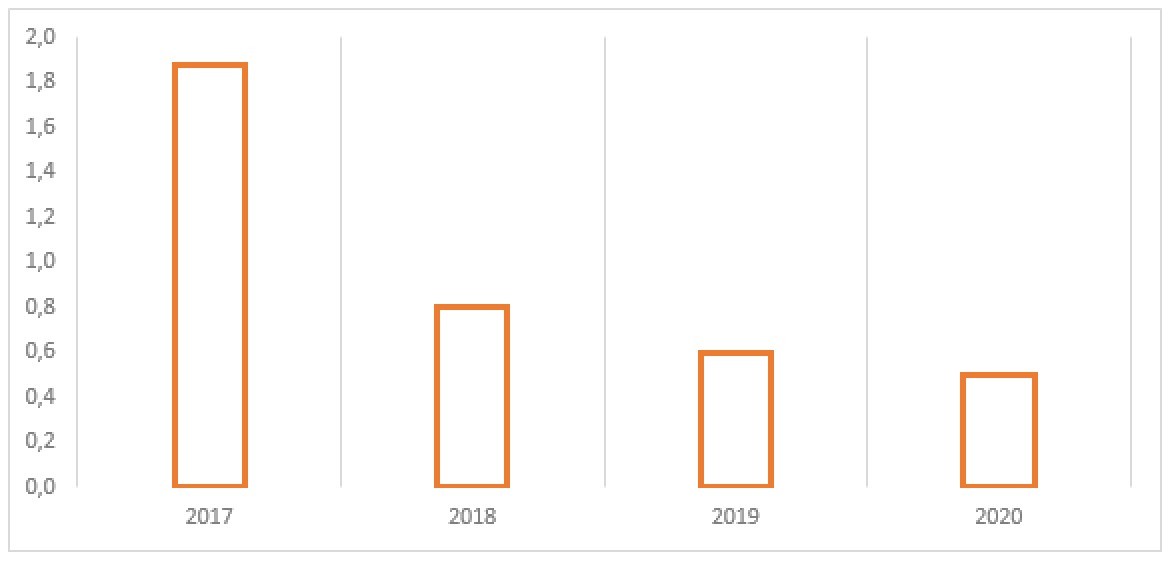

В ноябре 2019 г. «Норникель» презентовал акционерам обновлённую дивидендную политику, предусматривавшую выплаты в диапазоне от 30 до 60% EBITDA, которые зависели от уровня долговой нагрузки (Чистый долг/EBITDA):

- если «Чистый долг/EBITDA» менее 1,8 – дивиденды не менее 60% от EBITDA;

- если «Чистый долг/EBITDA» от 1,8 до 2,2 – дивиденды 30–60% от EBITDA;

- если «Чистый долг/EBITDA» больше 2,2 – дивиденды 30% от EBITDA.

В последние годы долговая нагрузка компании неуклонно снижалась, и на конец 2020 г. коэффициент «Чистый долг/EBITDA» составил 0,5. Динамика коэффициента «Чистый долг/EBITDA»

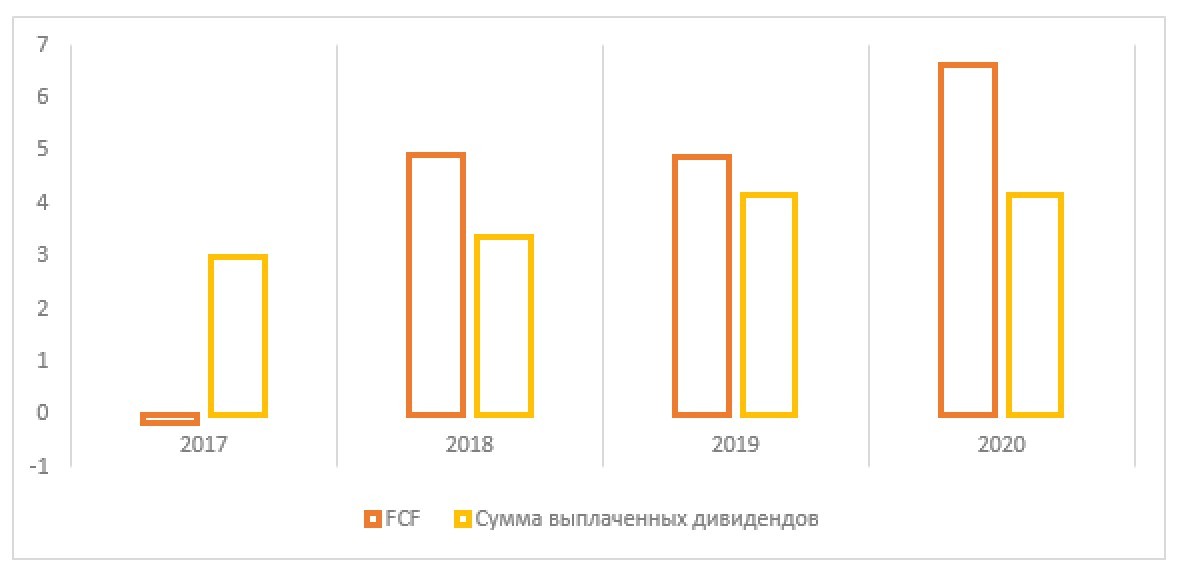

Теперь же предлагается в качестве базы для расчёта дивидендов брать не показатель EBITDA, а свободный денежный поток (FCF). На дивиденды может быть направлено от 50 до 75% от FCF (в зависимости от итогов отчётного периода).

Динамика свободного денежного потока и выплаченных дивидендов, млрд долл.

При этом увеличение капитальных расходов напрямую повлияет на снижение свободного денежного потока. Логика проста: чем больше бизнес инвестирует, тем меньше денег у него остаётся на другие цели. Вероятно, что средний FCF «ГМК «Норильский никель» в ближайшие пять лет будет ниже, чем в предыдущую пятилетку, если новую инвестпрограмму утвердят в текущем виде.

Чего ждать инвесторам?

«Норникель» хочет резко увеличить объём финансирования в ближайшие пять лет. Причина – череда аварий на производстве, сигнализирующая о том, что капитальные вложения компании в последние годы были недостаточными. Менеджмент предлагает акционерам согласовать более умеренный подход к распределению дивидендов, чтобы найти деньги для реализации инвестпрограммы и сохранить приемлемый уровень долговой нагрузки. Изменение базы для расчёта дивидендов с EBITDA на FCF позволит руководству лучше балансировать между инвестированием и выплатами акционерам. При этом долгосрочным инвесторам менеджмент обещает увеличить объёмы производства и модернизировать действующие мощности, что должно снизить аварийность предприятий «ГМК «Норильский никель».

В целом новая инвестиционная программа и дивидендная политика выглядят вполне адекватно в сложившейся ситуации. Осталось только дождаться, одобрят ли их два крупнейших акционера холдинга.

Без минимальной суммы, платы за обслуживание и скрытых комиссий

проект «Открытие Инвестиции»

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Источник http://projectimo.ru/upravlenie-investiciyami/kapitalnye-vlozheniya.html

Источник https://jurist-finance.ru/rasschitat-kapitalnye-vlozheniya/

Источник https://journal.open-broker.ru/radar/chego-zhdat-investoram-ot-izmeneniya-investicionnoy-programmy-gmk-norilskiy-nikel/