Почему МСБ не дают кредиты? Объясняет вице-президент Пробизнесбанка

Содержание

Почему МСБ не дают кредиты? Объясняет вице-президент Пробизнесбанка

Почему так сложно получить кредит в сегменте малого и среднего бизнеса? Какие заемщики не вызывают доверия у банков? Как выйти из подобной группы риска?

Бизнес должен быть понятным

Предположение, что главной причиной отказа в кредитах для МСБ становится низкая легитимность бизнеса, когда многие предприятия намеренно занижают свои доходы в бухгалтерских отчетах, чтобы платить меньше налогов, и поэтому не могут получить кредит, не совсем верно. На сегодняшний день основная причина отказов — это низкая кредитоспособность МСБ.

Предположение, что главной причиной отказа в кредитах для МСБ становится низкая легитимность бизнеса, когда многие предприятия намеренно занижают свои доходы в бухгалтерских отчетах, чтобы платить меньше налогов, и поэтому не могут получить кредит, не совсем верно. На сегодняшний день основная причина отказов — это низкая кредитоспособность МСБ.

Сегодня положение МСБ заметно ухудшилось. Он стал более закредитованным, у него упали финансовые показатели. Причин несколько, одна из них — это непростая экономическая ситуация в стране и в мире. Сейчас, как правило, за новым кредитом обращаются, уже имея несколько кредитов и проблемы с бизнесом. Это и является наиболее распространенной причиной отказов.

Обычно банки отказывают в кредите по причине высокой рисковости клиента и его бизнес-схемы. При этом больше шансов получить отказ у стартапов — инновационных идей, которые не являются типовыми.

Банки чаще кредитуют сложившийся, понятный им бизнес, когда видят его обороты и понимают перспективу. Зачастую предприниматели не обладают глубокими финансовыми знаниями, наряду с тем, что предприниматель — это по сути своей человек, который по жизни является оптимистом, верит в успех своего дела, даже если объективные шансы на успех невысоки. Это часто приводит, как говорят в покере, к розыгрышу «слабой руки» и к поражению. Банки должны это учитывать и помогать бизнесу принимать порой не самые простые, но правильные решения.

Идеальный заемщик, как правило, предоставляет понятную, прозрачную модель своего бизнеса. Очень важно, чтобы заемщик был честен перед своим банком. Также его бизнес-модель должна быть одновременно успешна и перспективна хотя бы в сроках получаемого кредита. Если предыдущий бизнес развалился, но человек максимально шел на контакт с банком, пытался выплатить кредит, то нет причин отказать ему в новом кредите в случае улучшения его финансового положения или при открытии нового бизнеса. Другое дело, если клиент умышленно перестал выплачивать кредит, пошел судиться и т д. Такому клиенту мечтать о кредите в будущем не приходится.

И ставки, и риски высоки

Представители малого бизнеса часто говорят о том, что ставки МСБ слишком высоки и отпугивают клиентов, а также, что залог для кредитов слишком высок, а сумма беззалоговых кредитов, наоборот, не так высока, как хотелось бы. Ставки для МСБ действительно выше, но это только потому, что и вероятность просрочки в этом сегменте клиентов также выше, следовательно, выше риски.

Почему кредиты без залога так востребованы? Как правило, у клиентов МСБ нет в наличии большого залога. Чаще всего это машина или даже просто товар в обороте. Искать поручительство сторонних лиц не очень удобно, потому что даже к друзьям не всегда обратишься в такой ситуации. Поэтому предприниматели ценят, когда им выдают беззалоговые кредиты с их личным поручительством или под простой залог. Сегодня почти каждый банк предлагает программы беззалоговых кредитов, только зачастую это лишь обещания.

На мой взгляд, сугубо залоговое кредитование демонстрирует неграмотность банка при принятии решения. Вместо того, чтобы правильно проанализировать бизнес и понять его перспективы, банк прикрывается залогом и смотрит на бизнес клиента сквозь пальцы.

Правильнее сначала анализировать бизнес, а потом уже те риски, на которые нельзя никак повлиять, хеджировать залогом. Или давать рекомендации, как снизить эти риски.

В финансовой группе «Лайф» мы в первую очередь стараемся проанализировать кредитоспособность клиента. Даже если клиент готов предоставить залог, но у него проблемы с бизнесом, мы уверены, что не станем кредитовать. И наоборот, скорее будем кредитовать тех, у кого перспективная бизнес-модель, даже если нет залога. Так, мы предлагаем кредит без залога на сумму до 1 млн руб. а также до 200 000 руб. – без поручительства.

Конечно, существуют программы господдержки, но, как правило, они доступны для отдельных сегментов бизнеса либо для более структурированного, устоявшегося бизнеса. Большинство компаний малого бизнеса и стартапов под эти программы не подходят.

Оспорить решение кредитного менеджера невозможно

Существует также модель скоринга — автоматической оценки кредитоспособности заемщика. Она чаще используется банками при кредитовании физических лиц. Для сегмента МСБ более распространена модель индивидуального решения, которая в большинстве банков реализована в виде кредитных комитетов.

Мы в финансовой группе «Лайф» не используем систему скоринга при принятии решения по кредитованию МСБ. Решения принимаются исключительно живыми людьми — кредитными менеджерами, которые проходят долгую и серьезную подготовку в нашем корпоративном университете. Каждый случай рассматривается индивидуально на основе анализа бизнеса клиента. Заблокировать решение кредитного менеджера не может даже руководство банка. При принятии решений на более крупные суммы к кредитному менеджеру подключается риск-менеджер — в этом случае решение они принимают вместе.

В качестве элемента скоринга мы реализуем проект Risk-Based Pricing. С помощью такой модели мы определяем рисковость клиента. В зависимости от рисковости клиента рекомендуем менеджеру поднять либо опустить ставку по кредиту. Менеджер может не прислушаться к этой оценке, но в большинстве случаев все-таки прислушивается. При этом окончательное решение всегда остается за человеком.

Роман Гаврилов, вице-президент и управляющий директор по малому и среднему бизнесу в Пробизнесбанке и финансовой группе «Лайф»

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

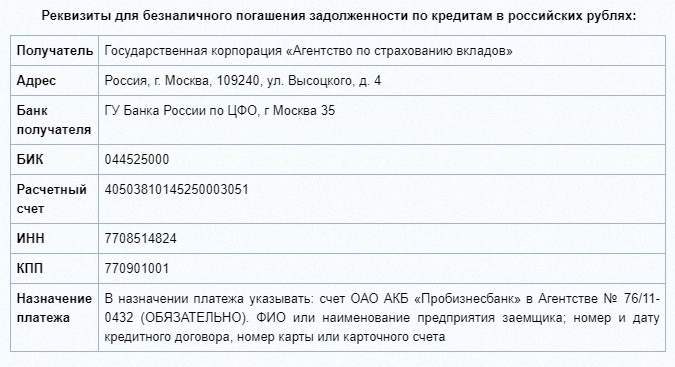

Как погасить кредит пробизнесбанка

Пробизнесбанк до признания банкротом входил в ТОП-30 крупнейших банков страны (в 2015 году). После несостоятельности финансовой организации тысячи вкладчиков временно остались без сбережений. У заемщиков возникли иные проблемы: как погашать кредиты Пробизнесбанка? По закону, рассчитаться с банком-банкротом следует обязательно, но деньги следует перечислять по новым реквизитам, на счет назначенной Центробанком управляющей компании.

О банкротстве Пробизнесбанка

Известный некогда Пробизнесбанк продержался на российском финансовом рынке 22 года. Коммерческий банк начал свою деятельность в 1993 году. Лишение лицензии произошло в 2015 году.

Причиной жестких мер со стороны Центробанка стало систематическое нарушения требований законодательства в отношении кредитной политики банков в России. Иными словами, руководство Пробизнесбанка вело рискованную кредитную политику на протяжении последних 2 лет деятельности (в 2014-2015 гг.), выдавая потребительские кредиты на суммы, превышающие объем активов банка.

До банкротства, в августе 2015 года, доля собственных средств в составе активов компании опустилась ниже минимального уровня в 2%. Резкая потеря ликвидности привела к наблюдению Центробанком за деятельностью кредитора с последующим аннулированием лицензии.

Что стало с заемщиками?

Вопреки ожиданиям клиентов, банкротство коммерческой организации не освобождает их от обязанностей уплаты кредита. Но клиенты разорившихся компаний имеют преимущества перед теми, кто платит по обязательствам в действующих банках.

Во-первых, заемщикам «простили» просрочки, которые возникли у клиентов во время процедуры банкротства Пробизнесбанка. Те, кто пытался внести наличные в период с 7 по 12 августа 2015 года в отделениях, столкнулись с отказами менеджеров принять наличные. Просрочки и штрафы, которые возникли по причине неоплаты долга в процессе банкротства Пробизнесбанка, позднее были аннулированы.

Во-вторых, конкурсный управляющий Пробизнесбанка в лице «Агентства по страхованию вкладов» относится к заемщикам с меньшей строгостью. Сотрудники «АСВ» понимают, с какими проблемами пришлось встретиться заемщикам. Поэтому часто идут на уступки при возникновении спорных ситуаций по оплате потребительского кредита Пробизнесбанка. Что хоть немного облегчает положение заемщиков.

В-третьих, с ликвидацией кредитора интернет-банк, терминалы и банкоматы Пробизнесбанка прекратили работу, что усложнило оплату кредитных договоров. Это привело к систематическим задержкам платежей в период с августа 2015 по март 2016 года, так как не все клиенты во время узнали о состоянии ссудного счета и новых реквизитах.

Оформление ссуды: возможно ли это?

Не все клиенты знают, что представляет собой процедура банкротства коммерческого банка. Многие из постоянных клиентов не раз обращались в офисы, чтобы взять кредит в Пробизнесбанке за несколько дней до закрытия. И неожиданно получали отказы.

До августа 2015 года Пробизнесбанк выдавал потребительские займы практически всем. Процентные ставки, предлагаемые кредитором, привлекали заемщиков. Взять кредит в Пробизнесбанке клиенты могли под 19,9% годовых и более. В 2015 году лишь 16% кредиторов в России могли предложить более выгодные проценты.

Рискованная кредитная политика в совокупности с нарушением законодательства о банковской деятельности стали причиной отзыва лицензии Пробизнесбанка 12 августа 2015 года. Заемщики, которые получили кредитные средства до процедуры банкротства, не верили в происходящее до официального закрытия филиалов.

С 7 августа 2015 года все операции были приостановлены. Кредиты Пробизнесбанка больше не выдавались, банк не имел права принимать сбережения клиентов, проводить транзакции или открывать счета.

Обязательства кредитора

Банкротство кредитора не избавляет заемщиков от обязательств. Оно также не является причиной, по которой заимодатель прекращает контроль за соблюдением кредитного договора. При отзыве лицензии контроль за обязательствами кредитора переходит к конкурсному управляющему.

По решению Центробанка конкурсным управляющим Пробизнесбанка назначено «Агентство по страхованию вкладов». После объявления о банкротстве коммерческой организации тысячи заемщиков оказались в трудном положении. Они должны были погашать обязательства перед Пробизнесбанком даже после его ликвидации, но не знали, как это сделать.

Сотрудники «АСВ» занялись консультацией заемщиков о способах оплаты долга и новых реквизитах. Объявления были размещены на двери старых офисов Пробизнесбанка.

Условия погашения займов

Смена конкурсного управляющего не повлияла на условия кредитных договоров клиентов. Даты, суммы и остаток долга остались без изменений. Погасить кредит Пробизнесбанка клиенты обязаны в те же сроки, что и до банкротства компании.

По условиям договора заемщики могут оформить досрочное погашение без дополнительной платы за услугу. Внесение средств по графику осуществляется любым удобным для заемщика способом. «АСВ» не предъявляет требований к способу оплаты долга Пробизнесбанку.

Как узнать задолженность?

Условия внесения наличных по кредиту остались без изменений. Реквизиты для оплаты предоставлены «Агентством по страхованию вкладов». Но не все заемщики в курсе, как узнать задолженность по кредиту в Пробизнесбанке.

Получить сведения об остатке долга клиенты обанкротившегося банка могут несколькими способами:

- По телефону. Линия выделена «АСВ» специально для бывших клиентов Пробизнесбанка.

- В офисе «Агентства по страхованию вкладов, расположенном по адресу г. Москва, ул. Лесная, д.54, стр.4.

- По почте от представителей банка info@prbb.ru или APetrichenko@prbb.ru.

Сведения разглашаются заемщикам или их представителям. Для получения подробной информации о ссудной задолженности лично клиент должен предоставить паспорт и копию кредитного договора. Если от лица заемщика действует уполномоченный представитель, следует взять документы, подтверждающие полномочия.

Консультация по почте или телефону горячей линии возможна после идентификации гражданина. Для этого следует назвать данные документа, удостоверяющего личность, и сведения о кредитных обязательствах.

Погашение потребительского кредита. Варианты

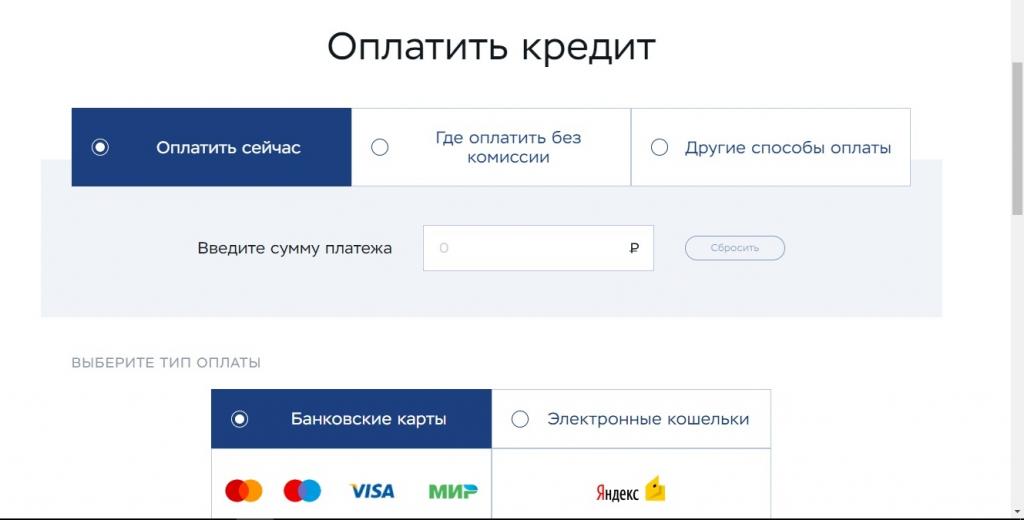

Внести деньги для погашения кредита в Пробизнесбанке клиент имеет право несколькими способами:

- онлайн, с помощью интернет-сервисов;

- в кассах «Агентства по страхованию вкладов»;

- денежным переводом (например, «Золотая Корона»);

- в терминалах оплаты (например, QIWI);

- в кассах банков-партнеров;

- с помощью «Яндекс.Денег»;

- через «Платежный портал».

Популярные способы оплаты и размер комиссии

Оплата онлайн возможна любым удобным для клиента способом. У 4 из 5 владельцев банковских карт есть интернет-банк, с помощью которого заемщик может перевести средства по реквизитам. Комиссия при онлайн-оплате взимается банком, который впустил карту. В большинстве случаев она составляет 0-3% от суммы перевода.

Оплата кредитов Пробизнесбанка через терминалы подразумевает внесение наличных или перевод с пластиковой карты по введенным клиентом реквизитам «АСВ». Комиссия в платежных терминалах за погашение кредита взимается всегда. Минимальная сумма комиссии составляет 30 рублей + процент за перевод (от 0,5% до 5%).

При совершении платежа в кассах сторонних банков клиент всегда оплачивает с комиссией. Ее размер составляет минимум 15 рублей за одну операцию. Неудобством такого варианта является необходимость предоставления паспорта, реквизитов и длительное время зачисления средств — до 3 суток.

Где платить кредит без комиссии?

Банкротство банка не является поводом для того, чтобы не экономить на комиссии. «Агентство по страхованию вкладов» предлагает следующие варианты оплаты кредита без дополнительных расходов:

- через «Платежный портал»;

- в банках-агентах;

- переводом «Золотая Корона»;

- в кассах «АСВ».

Любой вариант подразумевает поступление средств на счет заемщика в течение суток без комиссии. Клиент сам выбирает, что ему удобно: платить онлайн или посетить точку приема платежей лично.

Погашение через «Платежный портал»

Специально для клиентов разорившихся банков специалисты «АСВ» разработали универсальный «Платежный портал». С помощью онлайн-сервиса заемщики могут легко и быстро заплатить кредит с банковской карты или кошелька «Яндекс.Деньги».

Особенностью сервиса является удобная навигация. На главной странице заемщик может выбрать, кредит какого банка нужно оплатить, введя название финансовой организации. Это надежный способ, как заплатить кредит Пробизнесбанка. Причем с минимальной комиссией за перевод.

Погасить кредит может как заемщик, так и вноситель. При оплате онлайн плательщик должен вести следующие данные:

- БИК банка. С помощью него происходит поиск кредитной организации;

- ФИО заемщика. Важно указать имя того, на кого оформлен кредитный договор;

- кредитный (ссудный счет);

- номер договора и дата подписания;

- период оплаты (год и месяц);

- сумму взноса.

Используя «Платежный портал», клиенты должны помнить о возможной комиссии. При оплате картой она составляет 1,5% т суммы, минимум 50 рублей, максимум 1 000 рублей. За оплату через «Яндекс.Деньги» взимается 1,5% от суммы платежа.

Оплата без комиссии

В отзывах клиентов о кредитах Пробизнесбанка есть информация, где можно оплатить без комиссии. Список организаций ограничен:

- Касса «Агентства по страхованию вкладов». Находится в Москве, ул.Лесная, д.57, стр.4.

- Офисы и терминалы АО «БАНК ДОМ.РФ». Ранее он носил название ПАО «Российский капитал».

- Филиалы и точки оплаты ПАО «ТРАНСКАПИТАЛБАНК».

- В офисах «СОВКОМБАНКа».

- Банки и салоны сотовой связи, которые работают с переводом «Золотая Корона» (например, «ЕВРОСЕТЬ», «МЕГАФОН», КБ «НМБ» ООО, Телефон.ру, ООО КБ «Евроазиатский инвестиционный банк», ПАО РГС БАНК, АО «ПЕРВЫЙ ИНВЕСТИЦИОННЫЙ БАНК» и т.д.).

Если в пункте оплаты есть перевод «Золотая Корона», то, скорее всего, клиенту не придется платить за дополнительную комиссию. О возможном размере комиссии в других терминалах и банках следует уточнять до оплаты кредита.

Полный список с адресами отделений и терминалов, графиком их работы заемщики Пробизнесбанка могут посмотреть на сайте «Платежного портала». Информация доступна всем плательщикам бесплатно.

Условия досрочного погашения кредита Пробизнесбанка

Внести средства по кредитному договору досрочно стремятся более 2/3 заемщиков, но сделать это по счету банка с отозванной лицензией намного сложнее. Не все финансовые организации готовы принять платеж на большую сумму для банка без лицензии. Поэтому рекомендуется взять с собой реквизиты договора, чтобы менеджер смог сверить данные для досрочного погашения по ссудному счету.

По отзывам, досрочное погашение кредита в Пробизнесбанке осуществляется без составления нового графика платежей. Клиент просто получает чек об оплате на сумму сверх ежемесячного платежа. Узнать, сколько осталось платить, заемщик может на сайте «АСВ», по электронной почте или при звонке на горячую линию.

Полное досрочное погашение рекомендуется осуществлять в банках-партнерах, чтобы не тратить деньги на комиссию. Кроме того, при оплате в агентских банках деньги зачисляются быстрее на 1-2 дня. Поэтому получить подтверждение, что долг закрыт, плательщик может спустя 2-3 дня после досрочного погашения по кредитному договору в Пробизнесбанке.

Пробизнесбанк: куда платить кредит?

Для клиентов Пробизнесбанка

ОАО АКБ «Пробизнесбанк» был провозглашен банкротом в 2015 году Арбитражным Судом Москвы. Компанию лишили лицензии, поэтому она прекратила свою деятельность, что в свою очередь породило множество вопросов, связанных с погашением взятых у данного банка кредитов.

Что послужило предпосылкой к лишению банка лицензии? Официальные источники свидетельствуют о том, что «Пробизнесбанк» вел слишком рискованную кредитную политику. Большая половина активов компании была ненадежно инвестирована, поэтому денежный резерв банка не выдержал появившихся рисков.

Многие клиенты были ошарашены новостью о закрытии банка, ведь большинство из не знала, как действовать в такой ситуации и кому переводить деньги в счет оплаты кредита.

Ответ на данный вопрос один: в случае банкротства банка необходимо подавать заявки в компетентные органы, а именно, в ЦБ России – своеобразному «начальству» всех российских банков. Кроме этого, можно обратиться в АСВ. На сайтах этих организаций есть информация о том, как поступить в случае, если ваш банк стал банкротом.к содержанию ↑

Чего делать не нужно

Нередки случаи, когда люди обращаются к временной администрации в поисках ответа на вопрос о том, куда выплачивать кредит и что делать, чтобы расквитаться с долгами. Однако, в этих инстанциях часто говорят о том, что они не знают, куда идти и на какой счет перечислять деньги в счет погашения кредита. Услышав такие ответы, многие заемщики с «чистой совестью» забывают о своих долгах, полагая, что раз нет банка, значит, нет и кредита.

Что же делать после отзыва лицензии у банка? Вся информация для клиентов о банке-банкроте появляется на сайте ЦБ уже через 10-14 дней с момента прекращения деятельности компании. Именно там вы найдете ответ на вопрос о том, куда перечислять ежемесячные платежи по кредиту, чтобы избежать пени и просрочек.

Все, что от вас потребуется – просто узнать реквизиты банков, которые получили право принимать оплату в счет погашения займов. Если вы не доверяете другим банкам, вы можете перечислять деньги прямо на счета АСВ – там ваш платеж точно будет принят.

Список отделений

У заемщиков всегда возникает вопрос, куда и кому перечислять деньги в счет погашения долга, а также о том, где можно получить информацию о размере оставшегося долга. На данный момент, этой информацией владеет Агентство по страхованию вкладов (ГК «АСВ»).

По последним данным, погашать долг можно в таких филиалах:

- АКБ «Российский капитал»;

- ПАО «Транскапиталбанк»;

- ПАО «Татфондбанк»;

- ПАО «Совкомбанк»;

- В системе «Золотая Корона» (пункты обслуживания клиентов можно посмотреть на сайте компании).

Чтобы найти все адреса отделений, перейдите на сайт АСВ и откройте раздел под названием «Ликвидация банков». Здесь вы сможете найти подходящий филиал, который находится к вам ближе всего.к содержанию ↑

На какой счет

Чтобы узнать счета обанкротившегося банка для погашения кредитов, необходимо выполнить несколько простых действий:

- на сайте компании АСВ нужно войти в раздел «Ликвидация банков»;

- подобрать ближайшее отделение;

- посмотреть реквизиты компании в соответствующем разделе сайта.

На сегодняшний день, всю эту информацию можно найти по ссылке: http://www.asv.org.ru/liquidation/news. Здесь собрана самая актуальная информация, поэтому вы сможете быть уверены в том, что отправите деньги на нужный счет и гарантировано оплатите часть кредита.

Кроме этого, чтобы погасить кредит, который был выдан «Пробизнесбанком», можно войти на сайт prbb.ru, где есть необходимая информация по действующим счетам для приема оплаты от ЮЛ и ФЛ.к содержанию ↑

Узнать остаток долга

Все вопросы, которые касаются прохождения транзакций, размеру кредитного долга и другие моменты можно уточнить через филиал Агентства в письменной форме, а также по электронной почте или направить письмо на электронный адрес: [email protected] или [email protected]

Важно знать следующие данные:

- число и месяц, когда была проведена оплата;

- сумма платежа, который был внесен через кассу или устройство самообслуживания;

- название организации, на счет которой поступили деньги.

От вас потребуется приложить копию чека об оплате, а также ксерокопию паспорта и банковского договора. Если есть необходимость, все эти данные можно запросить по телефону горячей линии: 8 800 200 08 05 или обанкротившегося банка: +7 495 933 37 33.к содержанию ↑

Досрочное погашение

Если вы хотите полностью погасить кредит и получить официальный документ о проведении операции, вам нужно выполнить следующие действия:

- узнать остаток по кредиту;

- оплатить всю сумму долга;

- написать заявление и отправить по официальному адресу АСВ, обозначив свои данные;

- если предыдущий пункт выполнить не удалось, можно отправить запрос на [email protected];

- приложить к письму копию паспорта гражданина РФ и скан-копию квитанции об оплате.

В платежном документе обязательно прописывается информация о частичном или полном погашении кредитного долга, и только после этого можно переводить деньги компании-получателю. В любом случае, не следует пропускать срок очередной оплаты по кредиту, и вносить деньги строго по ранее утвержденному графику.

Как закрыть кредит, выданный «Пробизнесбанком» в 2021 году? На сегодняшний день, оплату принимает только АСВ, на сайте которого есть вся информация по данному вопросу.

ВС объяснил, когда деньги на счете не помогут закрыть кредит

20 марта 2015 года Пробизнесбанк выдал кредит ООО «Ивремстрой ВВП». Фирме предоставили полумиллионный заем под 25% годовых на полгода – до 21 сентября. Стороны определили график возврата кредита: согласно договору, днем возврата долга считался день зачисления средств на счет, а если деньги не поступали, банк мог сам списать нужную сумму с любого счёта заемщика. По кредиту было пять поручителей, а в качестве залога были предоставлены две машины.

12 августа 2015 года, за месяц до предполагаемого возврата долга, банк лишился лицензии. С этой даты он не мог проводить банковские операции. На дату отзыва лицензии на счете заемщика было 182 000 руб., которых хватило бы для погашения долга. Компании на тот момент оставалось отдать 179 000 руб. Но банк не списал деньги и проценты, поскольку не мог проводить операции. 28 октября 2015 года его признали несостоятельным, конкурсным управляющим стало АСВ.

Два года спустя, 23 января 2017 года, АСВ потребовало компанию и поручителей погасить задолженность по кредиту, а заодно и штрафные санкции, и направило соответствующий иск в суд. От ответчиков требовали в три раза больше, чем оставалось отдать на момент отзыва у банка лицензии, – 643 000 руб. Основной долг составлял 173 546 руб., задолженность по процентам – 59 798 руб., штраф на просроченный основной долг – 396 413 руб., штраф на просроченные проценты – 12 950 руб. Также АСВ требовало обратить взыскание на заложенный автомобиль «Форд Фокус» стоимостью 554 000 руб.

Две инстанции отказались удовлетворить жалобу АСВ. Они опирались на то, что банк остался без лицензии, но это не мешало принять от заемщика платеж в счет погашения обязательства по кредитному договору, списав деньги с расчетного счета компании. Суды также пришли к выводу, что использование денег, ранее зачисленных на счет фирмы для погашения кредита, не влияет на размер конкурсной массы и не нарушает интересы кредиторов банка.

Однако ВС с этим не согласился (дело № 7-КГ18-13). Гражданская коллегия указала, что суды не учли ст. 20 закона о банках, по которой с момента отзыва лицензии до дня вступления в силу решения о банкротстве или о ликвидации банку запрещается исполнять обязательства и нельзя прекращать обязательства перед банком путем зачета встречных однородных требований.

Поскольку с момента отзыва лицензии банку запрещается совершение сделок с имуществом, в том числе исполнение обязательств, списание денег со счета заемщика в счет обязательств по кредиту незаконно, поскольку приводит к зачету встречных требований, уменьшает имущество банка и нарушает права иных кредиторов банка, указал Верховный суд.

Когда у банка отозвали лицензию, у заемщика возникло право требования к банку о возврате денег на счете, указал ВС. Согласно статье 189 закона о банкротстве, все имущество банка на день открытия конкурсного производства и выявленное в ходе конкурсного производства составляет конкурсную массу. Когда наступают очередные даты платежа по кредиту и деньги для погашения задолженности не поступили, у банка возникло право требования к заемщику и поручителям в размере непогашенной задолженности. Именно это не приняла во внимание апелляция, которая заново рассмотрит спор.

Ситуация обычна при банкротстве банков, разъяснил Радик Лотфуллин, советник Saveliev, Batanov & Partners Saveliev, Batanov & Partners Федеральный рейтинг. группа Арбитражное судопроизводство (крупные споры — high market) группа Банкротство (включая споры) Профайл компании × .

Если компания взяла кредит у банка и при этом у нее на счете/депозите в этом банке есть деньги, то при банкротстве банка их нельзя зачесть в счет возврата кредита. В этом случае требования компании включаются в реестр требований кредиторов, а банк может в судебном порядке взыскать с компании задолженность по кредиту. К сожалению, вместо того чтобы формировать важные правовые позиции, ВС вынужден заниматься исправлением элементарных ошибок нижестоящих судов и обучением азам банкротного законодательства.

Радик Лотфуллин, советник Saveliev, Batanov & Partners

Другими словами, даже если на депозите банкротного банка есть деньги, они никак не помогут погасить кредит. Платежи по нему не должны прекращаться, поскольку отзыв лицензии не влияет на условия кредитного договора. Когда же заемщик исполнит обязательства по кредиту, он сможет получить положенное страховое возмещение в размере вклада (не более 700 000 руб.). Для этого ему надо написать заявление о включении в реестр требований кредиторов.

Как погасить кредит пробизнесбанка

Если у вас пока нет дебетовой карты Кредит Европа Банка, Вы можете пополнить счет следующими способами:

- самый простой и удобный — перевод по номеру телефона через Систему быстрых платежей (СБП) (без комиссии 1 );

- онлайн-перевод через наших партнеров: RBK.money (потребуется карта любого другого банка, без комиссии в ряде регионов), терминалы и платежные сервисы Элекснет и QIWI (может взиматься комиссия);

- банковский перевод со счета в другом банке (без комиссии 2 ).

Убедитесь, что денежные средства зачислены на счет, с которого осуществляется погашение кредита. Перевести денежные средства между счетами можно в мобильном приложении или Интернет-банке.

Реквизиты вашего текущего счета (начинается с 40817) можно посмотреть в кредитном договоре или в Мобильном приложении / Интернет-банке.

Если у вас есть дебетовая карта Кредит Европа Банка, то вы можете пополнить ее:

- переводом по номеру телефона через Систему быстрых платежей (СБП) (без комиссии 1 );

Открыть цифровую дебетовую карту CARD PLUS можно онлайн в Мобильном приложении или Интернет-банке.

Обо всех преимуществах карты CARD PLUS — здесь.

Все способы погашения кредитов, подробная информация о комиссиях — здесь.

1 По состоянию на 01.11.2021 Кредит Европа Банк не взимает комиссию за входящие и исходящие платежи по СБП независимо от суммы переводов в течение месяца, при этом для осуществления исходящих Переводов СБП установлены следующие ограничения: максимальная сумма одного перевода 150 000, максимальная сумма переводов в течение дня — 150 000, в течение месяца — 1 000 000 рублей. Другие банки-участники СБП не взимают комиссию при переводе средств физическим лицом в пользу физического лица на сумму до 100 000 рублей в месяц. Наличие и размер комиссии за совершение переводов на сумму более 100 000 рублей в месяц уточняйте в банке, из которого осуществляется перевод.

2 АО «Кредит Европа Банк (Россия)» не взимает комиссию, комиссия может взиматься банком, со счета/карты которого совершается перевод.

Информацию о сумме платежей и дате погашения можно посмотреть

— в Мобильном банке (Мои карты -> Карта -> Дополнительные детали)

— в Интернет-банке (Карты -> Карта -> Баланс и лимиты)

— в выписке,

а также она направляется по SMS (если подключен соответствующий сервис)

Вы можете пополнить карту Кредит Европа Банка:

- переводом с карты другого банка на карту Кредит Европа Банка на нашем сайте или в нашем мобильном приложении (иметь логин и пароль необязательно)/ интернет-банке (без комиссии 1 );

- в банкоматах Кредит Европа Банка с функцией внесения наличных (без комиссии).

- Задолженность по кредитной карте можно погасить со счета в любом банке (в том числе с использованием дистанционных каналов обслуживания) с помощью межбанковского денежного перевода 2 .

Важно! При осуществлении перевода в графе «Получатель» необходимо указывать ФИО клиента, на чье имя открыт счет 40817/40820.

Уточнить реквизиты для зачисления денежных средств на карту возможно в Интернет-банке или Мобильном приложении Кредит Европа Банка.

Если у вас есть текущий счет в Кредит Европа Банке 3 , то пополнить его можно:

- переводом по номеру телефона через Систему быстрых платежей (СБП) (без комиссии 4 );

- переводом со счета в другом банке (без комиссии 1 );

- через наших партнеров: терминалы и платежные сервисы Элекснет и QIWI (взимается комиссия 5 ).

После пополнения текущего счета вы сможете пополнить карту в Мобильном приложении / Интернет-банке.

1 АО «Кредит Европа Банк (Россия)» не взимает комиссию, комиссия может взиматься банком, со счета/карты которого совершается перевод

2 Комиссия: согласно тарифам банка, осуществляющего перевод.

3 Текущий счет в Кредит Европа Банке легко открыть всего в несколько кликов дистанционно в Интернет-банке: выберите раздел «Счета» -> Открыть счет. Инструкцию по открытию счета в Интернет-банке вы найдете здесь.

4 По состоянию на 01.11.2021 Кредит Европа Банк не взимает комиссию за входящие и исходящие платежи по СБП независимо от суммы переводов в течение месяца, при этом для осуществления исходящих Переводов СБП установлены следующие ограничения: максимальная сумма одного перевода 150 000, максимальная сумма переводов в течение дня — 150 000, в течение месяца — 1 000 000 рублей. Другие банки-участники СБП не взимают комиссию при переводе средств физическим лицом в пользу физического лица на сумму до 100 000 рублей в месяц. Наличие и размер комиссии за совершение переводов на сумму более 100 000 рублей в месяц уточняйте в банке, из которого осуществляется перевод.

5 Комиссия взимается партнерскими сетями на основании собственных тарифов, ознакомиться с комиссией можно в процессе совершения платежа, а также на сайтах партнеров.

Дело о взыскании кредитной задолженности Пробизнесбанком

Ситуация: Заемщик внесла на текущий счет в банке денежные средства для полного досрочного погашения кредитных обязательств. Денежные средства списаться в счет погашения задолженности не успели, так как у банка была отозвана лицензия. Банк, спустя 5 лет обратился к заёмщику с требованием выплатить основной долг, проценты и неустойку начисленные более чем за 5 лет.

Задача: Снизить проценты и неустойку начисленные банком.

Результат: Вынесено решение суда о взыскании кредитной задолженности с нашего клиента (заёмщика) в части основного долга. В исковых требованиях о взыскании процентов и неустойки банку отказано в полном объеме.

Апелляционное определение Архангельского областного суда № 33-4511/2020 от 18 августа 2020 года

Судебная коллегия по гражданским делам Архангельского областного суда в составе председательствующего Мананниковой Т.А., судей Рассошенко Н.П., Рудь Т.Н., при помощнике судьи Урсу Е.Е.

рассмотрела в открытом судебном заседании 18 августа 2020 года в городе Архангельске гражданское дело по апелляционной жалобе открытого акционерного общества акционерный коммерческий банк «Пробизнесбанк» в лице конкурсного управляющего – государственной корпорации «Агентство по страхованию вкладов» на решение Октябрьского районного суда города Архангельска от 4 марта 2019 года.

Заслушав доклад судьи Рудь Т.Н., судебная коллегия

открытое акционерное общество акционерный коммерческий банк «Пробизнесбанк» (далее – ОАО АКБ «Пробизнесбанк») в лице государственной корпорации «Агентство по страхованию вкладов» обратился в суд с иском к Лукачевой Ю.Л. о взыскании задолженности по кредитному договору от 22 сентября 2014 года в размере 229020 руб. 72 коп.

В обоснование требований указано, что 22 сентября 2014 года между банком и Лукачевой Ю.Л. заключен кредитный договор о предоставлении заемщику кредита в размере 160000 руб. под 24% годовых.

Просит взыскать с ответчика задолженность в размере 229020 руб. 72 коп., образовавшуюся за период с 19.08.2015 по 27.09.2018, расходы по уплате госпошлины.

Истец ходатайствовал о рассмотрении дела без участия своего представителя.

Лукачева Ю.Л. в судебном заседании иск не признала, пояснила, что 17 июля 2015 года подала в ОАО АКБ «Пробизнесбанк» заявление о полном досрочном погашении задолженности по кредиту и внесла оставшуюся сумму по кредиту в размере 129214 руб., полагала, что тем самым полностью рассчиталась с банком, также заявила о пропуске срока исковой давности ответчиком.

Суд принял решение, которым постановлено: «в удовлетворении исковых требований открытого акционерного общества Акционерный коммерческий банк «Пробизнесбанк» в лице государственной корпорации «Агентство по страхованию вкладов» к Лукачевой Ю.Л. о взыскании задолженности по кредитному договору, судебных расходов отказать».

С данным решением не согласился истец. В поданной апелляционной жалобе представитель конкурсного управляющего ОАО АКБ «Пробизнесбанк» Хомякова М.В. просит решения суда отменить, взыскать госпошлину за подачу апелляционной жалобы.

В обоснование доводов ссылается на неправильное определение судом обстоятельств, имеющих значение для дела. Указывает на неправомерное применение норм о сроке исковой давности, поскольку стороны прибегли к процедуре досудебного урегулирования спора, что влечет продление установленного срока исковой давности. Последний платеж по кредитному договору произведен ответчиком 15 июля 2015 года, о нарушении своего права банк узнал 19 августа 2015 года, в адрес ответчика 10 апреля 2018 года направлено требование о погашении задолженности, после чего 15 августа 2018 года в адрес суда направлено заявление о вынесении судебного приказа, который был отменен определением от 2 октября 2018 года. Полагает, что ввиду наличия у ответчика задолженности по неисполненным кредитным обязательствам, течение срока исковой давности начинается по окончании срока исполнения, установленного договором.

В возражениях на апелляционную жалобу представитель ответчика Лукачевой Ю.Л. Нутрихин М.В. полагал решение суда законным и обоснованным.

Изучив материалы дела, обсудив доводы апелляционной жалобы, возражений на нее, заслушав представителя ответчика Лукачевой Ю.Л. Нутрихина М.В., судебная коллегия приходит к следующему.

В соответствии с п. 1 ст. 819 ГК РФ по кредитному договору банк обязуется предоставить денежные средства заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее.

На основании статей 809, 810, п. 2 ст. 811 ГК РФ заемщик обязан возвратить заимодавцу полученную сумму займа в срок и в порядке, предусмотренном договором займа, а заимодавец имеет право на получение с заемщика процентов на сумму займа в размере и в порядке, предусмотренном договором. Если договором займа предусмотрено возвращение займа по частям (в рассрочку), то при нарушении заемщиком срока, установленного для возврата очередной части займа, заимодавец вправе потребовать досрочного возврата всей оставшейся суммы займа вместе с причитающимися процентами.

В силу статей 309, 310 ГК РФ обязательства должны исполняться надлежащим образом в соответствии с условиями обязательства и требованиями закона, иных правовых актов, а при отсутствии таких условий и требований — в соответствиями с обычаями делового оборота или иными обычно предъявляемыми требованиями. Односторонний отказ от исполнения обязательства и одностороннее изменение его условий не допускается.

Отказывая в удовлетворении заявленных исковых требований, суд первой инстанции применил последствия пропуска истцом срока обращения в суд с настоящим иском.

Судебная коллегия с данным выводом суда не согласна на основании следующего.

Как следует из материалов дела, 22 сентября 2014 года между банком и Лукачевой Ю.Л. заключен кредитный договор № ____ по условиям которого заемщику предоставлен кредит в размере 160000 руб. Согласно условиям кредитного договора размер процентной ставки за пользование кредитом составляет 24% годовых, срок возврата кредита установлен – 22 сентября 2018 года.

22 сентября 2014 года на лицевой счет заемщика сумма кредита была перечислена банком в полном объеме, что подтверждается выпиской из лицевого счета и не оспаривается ответчиком.

Согласно приложению к кредитному договору утвержден график платежей, предусматривающий ежемесячный платеж 15-го числа каждого месяца, график платежей подписан ответчиком.

Сумма ежемесячного платежа включает в себя проценты за пользование кредитом и часть основного долга.

Приказом Банка России от 12 августа 2015 года № ____ у ОАО АКБ «Пробизнесбанк» отозвана лицензия на осуществление банковских операций; решением Арбитражного суда г. Москвы от 28 октября 2015 года ОАО АКБ «Пробизнесбанк» признано несостоятельным (банкротом), в отношении ОАО АКБ «Пробизнесбанк» открыто конкурсное производство сроком на 1 год. Функции конкурсного управляющего ОАО АКБ «Пробизнесбанк» возложены на государственную корпорацию «Агентство по страхованию вкладов». Определением Арбитражного суда г. Москвы от 3 мая 2018 года продлен срок конкурсного производства в отношении должника ОАО АКБ «Пробизнесбанк» на 6 месяцев.

Согласно представленному ответчиком в материалы дела заявлению 17 июля 2015 года Лукачева Ю.Л. подала в ОАО АКБ «Пробизнесбанк» заявление о полном досрочном погашении задолженности по кредиту с датой погашения всей задолженности по кредитному договору 16 августа 2015 года.

В этот же день ответчик на основании приходно-кассового ордера № ____ внес в уплату долга по кредитному договору № ____ сумму в размере 129214 рублей, данный приходно-кассовый ордер представлен ответчиком в материалы дела.

Согласно объяснениям ОАО АКБ «Пробизнесбанк», действительно, 17 июля 2015 года от ответчика по данному кредитному договору поступил платеж в размере 129214 руб., однако указанная сумма не была зачтена банком в уплату долга, поскольку сумма платежа в соответствии с графиком платежей должна была быть списана 15 августа 2015 года, но не была списана, поскольку 12 августа 2015 года у банка была отозвана лицензия. При этом остаток на счете в размере 129325 руб. 21 коп. был передан ОАО АКБ «Пробизнесбанк» в качестве обязательства Банка в ПАО «Бинбанк».

По данным ЕГРЮЛ ПАО «Бинбанк» прекратило свою деятельность с 1 января 2019 года, произошла реорганизация ПАО Банк «ФК Открытие» в форме присоединения к нему ПАО «Бинбанк», АО «Бинбанк Диджитал».По состоянию на 18 июля 2019 года Лукачева Ю.Л. имеет текущий счет, остаток по которому составляет 129325 руб. 21 коп.

Указанные средства поступили в банк в связи с переносом обязательств ОАО АКБ «Пробизнесбанк» перед Лукачевой Ю.Л.

В соответствии с п. 1 ст. 196 ГК РФ общий срок исковой давности составляет три года со дня, определяемого в соответствии со статьей 200 настоящего Кодекса.

В силу п. 2 ст. 200 ГК РФ по обязательствам с определенным сроком исполнения течение срока исковой давности начинается по окончании срока исполнения.

Согласно позиции Верховного Суда РФ, изложенной в Обзоре судебной практики по гражданским делам, связанным с разрешением споров об исполнении кредитных обязательств, утвержденном Президиумом Верховного Суда РФ 22 мая 2013 года, при исчислении сроков исковой давности по требованиям о взыскании просроченной задолженности по кредитному обязательству, предусматривающему исполнение в виде периодических платежей, суды применяют общий срок исковой давности (статья 196 ГК РФ), который подлежит исчислению отдельно по каждому платежу со дня, когда кредитор узнал или должен был узнать о нарушении своего права.

В соответствии с условиями договора срок возврата кредита установлен 22 сентября 2018 года, погашение осуществляется ежемесячными платежами. Таким образом, на момент обращения в суд с иском 23 ноября 2018 года трехлетний срок исковой давности по части платежей не истек.

Суд первой инстанции также пришел к выводу о том, что на счете ответчика на момент отзыва лицензии банка было достаточно денежных средств для погашения задолженности в полном объеме, в связи с чем, обязательства заемщика считаются исполненными.

Согласно выписке по счету ответчика, Лукачева Ю.Л. добросовестно исполняла обязанность по погашению задолженности по кредитному договору, а 17 июля 2015 года внесла в уплату долга по кредитному договору сумму в размере 129214 рублей, а также написала заявление на досрочное погашение задолженности.

Решением Арбитражного суда г. Москвы от 28 октября 2015 года ОАО АКБ «Пробизнесбанк» признано несостоятельным (банкротом), в отношении ОАО АКБ «Пробизнесбанк» открыто конкурсное производство, конкурсным управляющим в силу закона утверждена государственная корпорация «Агентство по страхованию вкладов». В связи отзывом у банка лицензии, по результатам конкурса Агентства по страхованию вкладов по выбору банка — приобретателя части имущества и обязательств ОАО АКБ «Пробизнесбанк» 26 августа 2015 года обязательства ОАО АКБ «Пробизнесбанк» перед физическими лицами по договорам банковского вклада и банковского счета, открытым не для предпринимательской деятельности, переданы в ПАО «Бинбанк».

Судом установлено, что в ПАО Банк «ФК Открытие» (ранее – ПАО «Бинбанк») имеется счет на имя Лукачевой Ю.Л. с остатком денежных средств в размере 129325 руб. 21 коп., которые поступили в банк для выплаты обязательств перед вкладчиком.

Согласно расчету банка задолженность по договору по состоянию на 17 июля 2018 года составляет 229020 руб. 72 коп., из которых основной долг составляет 126660 руб., проценты – 49898 руб. 93 коп., штрафные санкции – 52461 руб. 79 коп.

Вместе с тем в указанном расчете банком не учтен платеж от 17 июля 2015 года.

Судебная коллегия полагает, что с ответчика подлежит взысканию сумма основного долга в размере 126660 руб. и расходы по уплате государственной пошлины пропорционально удовлетворенным требованиям.

В удовлетворении требований о взыскании процентов за пользование кредитом и неустойки (штрафных санкций) следует отказать, поскольку ответчик внес денежные средства в сумме, превышающей сумму очередного платежа на надлежащий счет банка до отзыва лицензии, но они не были приняты кредитором.

Гражданским законодательством предусмотрено, что лицо, не исполнившее обязательство либо исполнившее его ненадлежащим образом, несет ответственность при наличии вины, кроме случаев, когда законом или договором предусмотрены иные основания ответственности (п. 1 ст. 401 ГК РФ).

Лицо признается невиновным, если при той степени заботливости и осмотрительности, какая от него требовалась по характеру обязательств и условиям оборота, оно приняло все меры для надлежащего исполнения обязательства.

По смыслу ст. 37 Закона РФ «О защите прав потребителей», в ее толковании, содержащемся в п. 49 постановления Пленума Верховного Суда РФ от 28 июня 2012 года №17 «О рассмотрении судами гражданских дел по спорам о защите прав потребителей», обязательство заемщика по возврату задолженности по кредитному договору считается исполненным с момента передачи им денежной суммы банку, кредитной организации, платежному агенту, банковскому платежному агенту (субагенту) или иной организации, оказывающей в соответствии с действующим законодательством РФ платежных услуг населению.

Учитывая, что ответчик исполнил условие договора должным образом и заблаговременно, до отзыва у банка лицензии, внес платеж досрочно, то его обязательства на указанную сумму считаются исполненными.

Как предусмотрено пп. 1 п. 12 ст. 20 Федерального закона от 2 декабря 1990 года №395-1 «О банках и банковской деятельности», в период после дня отзыва лицензии на осуществление банковских операций и до дня вступления в силу решения арбитражного суда о признании кредитной организации несостоятельной (банкротом) или о ее ликвидации кредитная организация имеет право взыскивать и получать задолженность, в том числе по ранее выданным кредитам.

Следовательно, отзыв лицензии не исключал возможность осуществления банком обычной хозяйственной деятельности и исполнения надлежащим образом обязательств по списанию внесенных в счет погашения ранее выданных кредитов денежных средств.

Отзыв лицензии у банка является обстоятельством, за которое отвечает сам банк-кредитор в обязательстве, основанном на кредитном договоре, а поэтому на заемщика, который до этого момента обеспечил наличие на его счете денежной суммы, достаточной для погашения платежа, предусмотренного графиком, не могут быть возложены негативные последствия отзыва лицензии.

С ответчика также подлежит взысканию государственная пошлина за подачу апелляционной жалобы истцом.

На основании вышеизложенного решение суда подлежит отмене с принятием нового решения о частичном удовлетворении требований.

Руководствуясь ст. ст. 328-330 ГПК РФ, судебная коллегия

решение Октябрьского районного суда города Архангельска от 4 марта 2019 года отменить, принять новое решение.

Иск открытого акционерного общества акционерный коммерческий банк «Пробизнесбанк» в лице конкурсного управляющего – государственной корпорации «Агентство по страхованию вкладов» удовлетворить частично.

Взыскать с Лукачевой Ю.Л. в пользу акционерного общества акционерный коммерческий банк «Пробизнесбанк» в лице конкурсного управляющего – государственной корпорации «Агентство по страхованию вкладов» задолженность по кредитному договору в размере 126660 рублей, судебные расходы 6733 рубля.

В остальной части исковых требований отказать.

Пробизнесбанк: оформление онлайн-заявки на кредит

Вам срочно требуются деньги? Вовсе не обязательно обращаться за финансовой помощью к родственникам или друзьям, посвящая их в обстоятельства и подробности возникших сложностей.

Сейчас к Вашим услугам самые лучшие предложения от большого числа кредитных организаций, в числе которых «Пробизнесбанк» занимает одно из лидирующих мест по надежности.

В «Пробизнесбанк» онлайн-заявка на кредит может подаваться в любое время, причем через 15 минут после заполнения формы Вы получите исчерпывающую консультацию специалиста банка по всем вопросам. Сумма займа может быть выбрана самим заемщиком, минимум составляет пять тысяч рублей, а максимум — один миллион рублей.

Требования «Пробизнесбанка» к своим заёмщикам:

Что касается условий кредитования, то они весьма выгодны. Так, банк не требует от своих заемщиков предоставления поручительства или залога, а трудовой стаж соискателя может быть равен всего 1 дню! Взять займ могут граждане в возрасте от 23 до 80 лет, такой широкий возрастной интервал — все же редкость для российских кредитных организаций.

Необходимые документы для получения кредита:

Что же касается пакета документов, то банк просит заемщиков предоставить заполненную анкету, паспорт гражданина РФ, второй документ, способный подтвердить личность (например, водительские права или заграничный паспорт). Это относится к тем случаям, если в «Пробизнесбанк» заявка подается на сумму менее двухсот тысяч рублей.

При желании соискателя получить займ большего размера ему понадобится взять также справку с места работы, подтверждающую размер дохода. Это может быть заполненный бланк формы 2НДФЛ или же справка по форме кредитной организации.

Как оформить онлайн-заявку в «Пробизнесбанк»:

Такую заботу о клиентах банк проявляет для того, чтобы каждый желающий смог решить свои финансовые трудности с минимальными тратами времени. Срок кредитования может достигать пяти лет. А для того чтобы сотрудничество с кредитной организацией было исключительно приятным, банк не взимает никаких комиссий или штрафов за досрочное погашение долга.

Что еще удобно в кредитовании от «Пробизнесбанка», заявка на кредит онлайн в котором оформляется очень быстро, так это то, что каждый из тех, кто получил займ, может самостоятельно выбрать наиболее подходящую для себя дату платежа. Это очень удобно для тех заемщиков, чья заработная плата привязана к определенным дням месяца.

При этом платежи на всем протяжении срока действия кредитного договора остаются одинаковыми по сумме, благодаря чему планировать семейный бюджет легче.

Кредитные карты от «Пробизнесбанка»:

Среди продуктов банка есть и кредитная карта, предоставляющая краткосрочные займы на выгодных условиях. Так, льготный период по карте составляет 55 дней, это означает, что в течение этого срока банк не начисляет проценты за пользование заемными средствами.

Однако это не относится к тем случаям, когда клиент банка снимает наличные в кассе офиса банка или в банкомате. При снятии наличности за каждый день, начиная с даты, следующей за днем операции, начисляются проценты в размере 24% годовых.

Подавая в «Пробизнесбанк» заявку на кредитную карту, помните, что процентная ставка за пользование средствами кредитной организации в том случае, если Вы не успеете внести платеж в течение 55 дней, составит 29% годовых.

Минимальный платеж при этом будет равен всего 5% от суммы Вашего долга. Через три месяца использования карты банк может предложить вам увеличение кредитного лимита. Конечно же, это относится только к тем заемщикам, которые добросовестно исполняют взятые на себя обязательства.

Выбирая кредитную карту от «Пробизнесбанка», оформление которой займёт у вас не более 10 минут, не забывайте, что взятые в долг средства можно застраховать.

Банк предлагает особую программу защиты, благодаря ей Вы будете защищены от недобросовестных действий со стороны злоумышленников при утрате карты.

Выпускается карта сроком на пять лет. Стоимость ее оформления составляет 1500 рублей. Платить за безналичные операции заемщику не придется, а вот пользоваться функцией снятия наличных стоит с осторожностью — комиссия за выдачу денег в банкомате составит 9,9% от суммы, минимально 500 рублей.

Плюсы сотрудничества с «Пробизнесбанком»:

Широкая сеть партнерских офисов по всей стране делают погашение долга простым и удобным. Так, «Пробизнесбанк» сотрудничает с кассами салонов «Связной», магазинов «Эльдорадо», «М-Видео», «Техносила», «Эксперт» и другими.

Кроме того, погашение может осуществляться через отделения почты России и через систему «Золотая Корона», найти которую можно в салонах «Евросеть».

Как видите, для каждого из клиентов в «Пробизнесбанке» найдется подходящий кредитный продукт. Даже если Вы обеспокоены тем, что Ваша кредитная история далека от идеала, банк предложит Вам оптимальные условия кредитования.

Сотрудничать с «Пробизнесбанком» выгодно! Не упускайте возможность решить возникшие финансовые сложности прямо сейчас! Мы желаем Вам благополучия и предлагаем оформить заявку на кредит в выбранной Вами кредитной организации в максимально сжатый срок на самых приемлемых условиях!

Наш брак все считали идеальным, а мою жену — святой, но они просто не знали всей правды

Предательство жены — тяжелый удар для мужа. Твой самый родной человек, поклявшийся быть с тобой и в горе, и в радости, рушит всё, что вы строили вместе. В один момент твоя жизнь меняется. Земля уходит из-под ног. Что делать дальше? Особенно, если у вас общие дети и кредит на дом. Герой нашей истории нашел выход.

© Depositphotos

© Depositphotos

Редакция «Так Просто!» рассказывает историю мужчины, который пережил предательство жены и сумел с ним примириться.

Предательство жены

Стоит ли говорить, что все считали нашу семью идеальной. Так оно и было до какого-то момента, а потом всё полетело к чертям. Мы с женой в браке 14 лет. Всё шло прекрасно. Мы взяли кредит на дом, сделали там добротный ремонт. Потом у нас появились дочки. Мы были счастливы, все вокруг восхищались тем, как мы хорошо ладим.

© Depositphotos

© Depositphotos

Я работал поваром в небольшом ресторане. Получал вполне неплохие деньги, хоть и немного меньше жены. Но нам на всё хватало, поэтому я не спешил менять работу. Жена же постоянно была в разъездах. Какие-то командировки, конференции. По крайней мере, я в это верил.

А потом всё как в дешевом сериале. Она забыла дома телефон. Пока ее не было, он просто разрывался от звонков. Я мельком глянул, кто там ее так добивается, и сразу всё понял. Особо не читал, но это и не нужно было. Я сразу понял, что у жены кто-то появился. Предательство жены выбило землю из-под ног.

Когда она вернулась за телефоном, я хотел было устроить скандал, но просто промолчал. В голове роились миллионы мыслей. Что теперь делать? Как быть с девочками? Что делать с кредитом? Я понял, что сам не потяну и кредит, и девочек. А так как изменила она, девочек ей не видать. Тогда я решил поступить иначе.

Идеальный план

Решительности мне было не занимать. Я решил, что пока не буду ничего никому говорить и продолжу делать вид, что ничего не случилось. Через месяц я уволился с работы и согласился на предложение повыгоднее. Новая работа нравилась мне гораздо меньше, зато денег платили больше. Разницу стал откладывать, чтобы накопить денег на будущее. Да и хотел, чтобы девочки стали постарше, прежде чем их семья развалится.

Так продолжалось четыре года, жена ни о чём не догадывалась. Недавно мы выплатили последний платеж за дом. Вечером договорились отпраздновать это с моими родителями. Они Соню просто обожали. Всегда говорили, что у меня золотая жена, не к чему придраться. Да уж, не к чему.

Я решил, что пришло время перестать сдерживаться. Во время ужина я рассказал, что знаю всё про любовника жены, про то, что она изменяет мне уже четвертый год. В выражениях не стеснялся. Родители опешили и не спешили встревать в разговор. А Соня же начала кричать, что это всё ложь. Когда я сказал, что сам обо всём узнал, она начала обвинять меня. Как, мол, с таким ничтожеством как я вообще можно жить.

После этого она развернулась и ушла из ресторана. Мы с родителями еще долго разговаривали, я всё им объяснил. Они были шокированы происходящим. Сейчас я понимаю, что не надо было выяснять отношения при них, но тогда мне так хотелось сделать ей побольнее.

На следующий день она начала извиняться, умоляла ее простить. Уверяла меня, что бросит любовника и заживем как раньше. Вот только нет у меня больше к ней доверия. Не думаю, что когда-нибудь смогу ее простить. А ты бы простил?

© Depositphotos

© Depositphotos

Мнение редакции

Не каждый может простить измену. Герой нашей истории не смог, и мы не можем его в этом винить. Мы вообще считаем, что нельзя оценивать чувства другого человека и осуждать его поступки. Как говорится, прежде чем осуждать кого-то, возьми его обувь и пройди его путь. Возможно, этот мужчина и совершил какие-то ошибки, где-то был горяч и не сдержан, где-то врал, но он сделал так, как считал правильным.

Это всего лишь его способ справиться с предательством жены, а еще обеспечить себе стабильное будущее. Мы не видим в этом ничего ужасного. А как ты думаешь, правильно ли он поступил?

Источник https://kontur.ru/articles/1298

Источник https://coins-collection.ru/bank/kak-pogasit-kredit-probiznesbanka.html

Источник https://takprosto.cc/predatelstvo-zheny/