Как рассчитать проценты по вкладу — формула, примеры расчета

Содержание

Как рассчитать проценты по вкладу — формула, примеры расчета

Любая финансовая организация является торговцем деньгами. Она покупает их у одних лиц и продает другим с более высокой комиссией.

Основная цель, которую преследует вкладчик, размещая свои средства в кредитной организации — получение прибыли. Однако процентные ставки указанные в анонсах депозитов и вкладов дают лишь смутное представление о том, на какой доход можно рассчитывать ежемесячно. Сегодня все банки предлагают своим клиентам рассчитать вклад калькулятором.

Такой способ очень удобен, ведь для получения ответа на волнующий вопрос достаточно ввести во встроенный на сайте алгоритм следующие данные:

- дату размещения депозита;

- срок на который помещены средства (с точностью до одного дня).

Калькулятор безошибочно определит сколько денег вы заработали за указанное время, а также предоставит данные о том, когда можно забрать средства вместе с процентами.

Расчет процентов по депозиту калькулятором позволяет сравнить сумму предполагаемого дохода в зависимости от того, будут ли средства накапливаться на счету или перечисляться на отдельный счет.

К сожалению, полученные данные не всегда актуальны и носят лишь справочный характер. Подобная проблема может быть решена посредством широко распространенных в Интернете универсальных калькуляторов, которые производят вычисление без каких-либо сторонних поправок и корректировок. В отличие от официальных сервисов, такие программы отличаются прозрачностью и понятностью расчетов. Однако для использования подобного сервиса клиент должен ввести исчерпывающую информацию об условиях депозита, что не всегда представляется возможным. Кроме того, авторы универсальных сервисов не несут никакой ответственности за корректность вычислений, что вызывает некоторые сомнения в достоверности результатов.

Как рассчитать проценты по вкладу самостоятельно?

Самым надежным способом определить потенциальную прибыльность вклада является ручной расчет. Как и в случае универсальных калькуляторов, прежде, чем рассчитать величину дохода, вкладчик должен подробно изучить условия интересующего банковского предложения.

Важно помнить, что начисляемый на вклад процент бывает:

- простой;

- сложный (с капитализацией).

Для чего вычислять проценты по вкладу?

- чтобы наверняка знать, какой доход вы можете получить;

- для наглядного сравнения предложений разных кредитных организаций;

- чтобы обезопасить себя от банковских ошибок, в результате которых доход будет начислен неправильно.

Вычисление доходности производится по специальным формулам, вид которых зависит от порядка начисления процентов. Не следует забывать, что небольшое изменение какого-либо из параметров вклада может повлечь за собой серьезное изменение прибыльности. Именно поэтому важно каждый раз пересчитывать условия депозита.

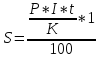

Простой процент начисляется на первоначальную сумму вклада. Это значительно облегчает расчеты, однако крайне негативно сказывается на прибыльности депозита. Расчетная формула имеет вид:

В этом выражении фигурируют следующие параметры:

- P (price) – первоначальная сумма вклада (результат будет номинирован в той же валюте);

- I (income) — величина процентной ставки по депозиту (в процентах);

- t (time) – период, по истечении которого начисляются проценты (в днях);

- K – количество дней в текущем году (365 или 366 дней).

Величина S и есть искомая доходность по депозиту.

Чтобы вычислить доход необходимо умножить сумму на счету на процент годовых и количество дней, после чего делится на 365 (количество дней в году). Получаем: (500 000*0,057*30)/365.Таким образом спустя месяц положенная сумма увеличится на 2342 р. Если банк выплачивает проценты наличными, сумма может оказаться меньше за счет дополнительных комиссий. Чтобы узнать доход от более продолжительного вклада достаточно умножить полученную сумму на количество месяцев.

Как рассчитать годовые проценты по вкладу с капитализацией?

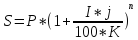

Капитализация начислений является наиболее выгодным вариантом, т.к. начисленные на первоначальную сумму вклада проценты прибавляются к телу депозита и участвуют в последующем накоплении доходности. Обычно банки учитывают данный фактор и предусмотрительно снижают процентные ставки по таким депозитам. Именно поэтому есть смысл рассчитать ежемесячный процент по вкладу даже в том случае, если размер ставки ниже, чем у аналогичных предложений (из-за капитализации такой депозит может оказаться выгоднее). Отметим, что некоторые банки предлагают изменить порядок начисления процентов при пролонгировании вклада.

Зная представленную выше формулу, понять, какой доход принесет капитализированный вклад будет несложно. Разница заключается в том, что проценты накапливаются в течение всего срока вклада и выплачиваются по его окончании все разом.

Вычислить доходность вклада с капитализацией можно, последовательно применяя формулу для простого процента каждый раз, когда происходит очередное начисление дополнительного дохода (обычно банки начисляют проценты ежеквартально, т.е. через каждые девяносто дней). Однако при большом сроке вклада подобный подход может быть весьма затруднительным. В таком случае стоит воспользоваться формулой:

где используются дополнительные параметры n (количество операций капитализации) и j (период в днях, по истечении которого производится капитализации).

Расчет дохода за первый месяц будет осуществляться по той же формуле, что и стандартного вклада. Для примера воспользуемся исходными данными из первого случая. В реальности ставка вкладов с капитализацией на порядок выше.

Итак, доход по вкладу за первый месяц составит те же 2342 р. Однако во втором месяце тело вклада увеличивается и составляет уже 502 342 руб. и проценты будут начисляться с этой суммы: (502342*0,057*31)/365 = 2431 К началу третьего месяца тело кредита будет составлять уже 504773 р. Наибольшую выгоду капитализированный вклад приносит при значительной сумме вклада. Банки внимательно к этому относятся и предлагают проценты ставки с учетом выгоды для клиента.

Формула расчетов процентов по вкладу с пополнением

Больше усилий потребуется для расчета прибыли в случае с пополняемыми вкладами.

За первый месяц его доход составит:

100 000*0,09*30/365 = 740 р.

Во втором месяце сумма вклада будет составлять 100 000 + 20 000 = 120 000, а доход с нее составит 120 000*0,09*60/365 = 1775 р. Таким образом, за 3 месяца клиент заработает 740+1775= 2515 р.

В случае, если депозитные средства могут быть расходованы, формула не меняется, однако делится на периоды до и после внесения или расхода средств.

Острой необходимости в знании и использовании формул для расчета простых и сложных процентов нет, поскольку банки предлагают автоматизированный алгоритм, однако умение в любой момент проверить систему при возникновении сомнений или просто недоверии к финансовой организации, помогут отстоять свои права и не потерять средства.

Плюс-минус с миллиона

alt=»Что касается долларовых вкладов, то они фактически выведены из-под налога из-за очень низких ставок. Фото: iStock» />

Для наглядности иногда говорится, что налог затронет вклады на сумму свыше 1 млн рублей. Однако в законе не упомянуты какие-либо конкретные суммы — все зависит от ставки, срока вклада и особенностей выплаты процентов.

Если сейчас положить 2 млн руб. на вклад под 4,2% годовых сроком на шесть месяцев, то доход по вкладу составит 41,7 тыс. руб. Это меньше необлагаемого процентного дохода в этом году, а значит, вкладчику не придется ничего платить.

Если же он решит в августе разместить те же 2 млн руб. еще на три месяца по ставке 3,9%, то до конца года получит по вкладу еще 19,2 тыс. В этом случае суммарный доход по всем открытым за год вкладам превысит необлагаемый процентный доход на 18,4 тыс. — и вот с этой суммы придется в следующем году заплатить 13%, то есть 2,4 тыс. руб.

Налог не зависит от того, открыт ли один вклад или с десяток вкладов в разных банках, важен только суммарный доход по вкладам.

Как вполне законно сократить

При размещении крупной суммы с ежемесячной выплатой процентов или с капитализацией процентов можно избежать уплаты налога или сократить его, если доход по вкладу разнесен между двумя или тремя налоговыми периодами (календарными годами). Так, открытый 1 июля 2021 года двухлетний вклад на сумму 1,4 млн рублей под 4,5% с ежемесячной выплатой процентов принесет вкладчику в 2021 году 31,5 тысячи рублей, в 2022 году — 63 тысячи, в 2023 году — 31,5 тысячи рублей. Заплатить налог придется только за доход, полученный в 2022 году. А если бы условия вклада предусматривали выплату всех процентов в конце срока, то налог пришлось бы уплатить годом позже, но в гораздо большем размере.

Налог с долларовых вкладов

Самое главное для владельцев долларовых вкладов — с разницы курсов доллара в начале и в конце срока вклада налог не взимается. К примеру, если 100 тысяч долларов на вкладе сначала стоили 6,3 млн рублей, а к концу срока вклада — уже 8 млн рублей, то налог с разницы в 1,7 млн рублей платить не придется.

Проценты по вкладам в долларах близки к нулю, поэтому под действие налога подпадают только совсем крупные долларовые вклады. Для расчета налога проценты по ним пересчитываются в рубли.

Налог с вкладов, открытых до 2021 года

Даже если вклад был открыт задолго до вступления в силу закона о новом налоге (1 января 2021 года), то с него тоже придется заплатить налог, если выплаченные по нему в 2021 году проценты превысят 42,5 тыс. руб. Минфин обсуждает освобождение от налога процентного дохода, начисленного до 1 января 2021 года и выплаченного уже после этой даты, но окончательного решения не принято, сообщили "РГ" в министерстве.

В случае с вкладами с капитализацией процентов доход, начисленный до 2021 года, учитываться для расчета налога не будет. Согласно разъяснениям минфина, если проценты зачисляются в счет пополнения вклада, то доход в виде таких процентов учитывается при обложении НДФЛ в том налоговом периоде, в котором зачисление этих процентов состоялось.

Как платить

Впервые вкладчики должны будут заплатить налог на проценты по вкладам осенью 2022 года (до 1 декабря), когда налоговая служба разошлет уведомления о налогах за 2021 год. В начале следующего года все банки отчитаются перед ФНС обо всех процентах, которые они выплатили физлицам в 2021 году (поэтому нет смысла дробить вклады между разными банками). Исключение составят лишь рублевые счета со ставкой ниже 1%, они не учитываются при расчете налога. После этого налоговая служба сама рассчитает налог каждому вкладчику. Если сумма доходов по всем вкладам вкладчика окажется меньше 42,5 тысячи рублей, то платить ничего не придется. Если больше — с разницы придется заплатить 13%. Самому вкладчику ничего декларировать не нужно. Сумма налога будет указана в едином уведомлении вместе с налогами на квартиру, дачу и машину.

Если процентный доход по вкладам, полученный в этом году, превысит 42,5 тыс. руб., с разницы придется заплатить 13%. Налогом облагаются не вклады, а только проценты. Возможно, не будут учитываться выплаченные в этом году проценты, набежавшие до 2021 года, но окончательного решения на этот счет нет. Льгот (например, для пенсионеров) тоже нет.

Источник https://bankiros.ru/wiki/term/kak-rasscitat-procenty-po-vkladu-formula-primery-rasceta

Источник https://rg.ru/2021/01/26/nalog-na-vklady-kak-rasschitat-i-uplatit.html

Источник