Как устроены платежные системы банковских карт и как выбрать подходящую

Содержание

Как устроены платежные системы банковских карт и как выбрать подходящую

Если говорить в целом, то платежная система – комплекс правил, процессов и оборудования, через который проводится обращение денег между людьми и организациями. Этот комплекс должен обеспечивать бесперебойные, безопасные, надежные и эффективные процессы передачи денег на общих для всех участников условиях. Чаще всего такая система является независимой – не принадлежит никаким финансовым организациям – и занимается только проведением денежных операций.

В более узком смысле под этим термином часто понимается система оборота банковских карт. В эту систему входят сами карты различных видов, инструменты для их выпуска и обслуживания, и правила их использования. Платежная система может работать независимо от других организаций или через посредников – чаще всего, в их роли выступают банки.

По объему распространения платежные системы делятся на международные и местные. Международная охватывает сразу несколько стран и сотрудничает со многими организациями внутри этих стран. Местная обычно не выходит за пределы одной страны или одной организации.

Кроме банковских карт, платежная система может использовать и другие инструменты, такие как бумажные чеки, электронные кошельки, блокчейн или опционы.

Из истории платежных систем банковских карт

Первой системой платежных карт стала Diners Club, которая появилась в 1950 году в США. В том же году система выпустила первые в истории кредитные карты. При этом компания являлась не банком, а своего рода клубом, куда входили люди, заинтересованные идеей оплачивать свои траты в любое время без наличности на руках.

Первые кредитки Diners Club предназначались для оплаты обедов в ресторанах. Они были бумажными и являлись, по сути, документом, подтверждающим платежеспособность владельца. Раз в месяц члены клуба получали выписки по оплаченным таким способом счетам, по которым затем нужно было внести платежи.

Собственно банковские карты появились позднее, и изначально единой системы для их выпуска и обслуживания не было. Каждый банк выпускал собственные карточки, которые могли использоваться только внутри него. Первым свои банковские карты начал выпускать Long Island Bank, небольшой банк из Нью-Йорка, в 1951 году.

Первой межбанковской системой стала Interbank Card Association (будущая MasterCard), которая появилась в 1966 году. В то же время активно развиваются American Express в США, Eurocard в Европе и JCB в Японии.

Параллельно развивались технологии проведения платежей и сохранения информации о них. Сами карты из бумажных стали пластиковыми, на них появились магнитные полосы, а позднее – электронные чипы, которые хранят информацию о счете. Для обработки операций стали использоваться компьютерные системы. Развитие Интернета позволило проводить все операции в реальном времени в режиме онлайн.

В СССР собственные платежные системы, основанные на банковских картах, почти не развивались. Иностранные карточки были доступны только очень узкому кругу лиц и использовались далеко не везде. Приемом и обслуживанием карточек занимались ВАО «Интурист» и Внешэкономбанк. В 1988 году Внешэкономбанк стал первым советским банком, который выпустил карту в иностранной платежной системе. К концу XX века на нашем рынке наиболее активно действовали Visa и Europay (впоследствии войдет в MasterCard).

Первой отечественной системой банковских карт стала СТБ, которую создал банк Столичный в 1992 году. Однако, она не получила большого распространения и сейчас уже не используется. В 1994 году появилась Золотая Корона, которая стала более популярной. Сейчас она больше известна благодаря денежным переводам, а банковские карты в ней встречаются реже.

В 2012 году появилась система ПРО100, которую разработал Сбербанк на базе технологий MasterCard. Карточки этой системы должны были объединять платежный инструмент и документ, подтверждающий личность. Попытка создать такой инструмент оказалось не слишком удачной, и, несмотря на определенную распространенность, к 2017 году работа системы была свернута. Ей на смену пришла система МИР.

Какие функции выполняют платежные системы

Платежная система банковских карт выполняет следующие функции

- Выдает лицензии на выпуск пластиковых карт с использованием принадлежащих системе технологий и символики для банков-эмитентов

- Предоставляет право на проведение операций по картам для банков-эквайеров

- Охраняет патенты и права собственности

- Вырабатывает правила и нормы проведения операций с картами

- Обеспечивает бесперебойную работу национальных и международных расчетов и автоматизированных систем

- Обрабатывает финансовые данные и переводят комиссионные выплаты участников системы

- Анализирует работу системы

- Разрабатывает новые платежные технологии

- Проводит маркетинговые мероприятия для держателей карт, продвигает на рынке свою продукцию и занимается ее рекламой

Как работает платежная система банковских карт

Участники системы

В основе любой платежной системы лежит процессинговый центр – организация или ее подразделение, которое обеспечивает техническое взаимодействие между участниками этой системы. Обычно такие центры создаются при крупных банках. Например, они есть у Сбербанка и ВТБ. Чтобы процессинговый центр мог работать в системе, он должен получить разрешение и лицензию от нее. В России центр также должен пройти дополнительную проверку у ФСБ.

Другими важными участниками являются эмитенты – организации, которые выпускают и обслуживают карты, и эквайеры, которые организуют прием карт к оплате. В нашей стране эмитентами и эквайерами обычно становятся банки. Эмитент обязан выпускать карты, открывать и обслуживать привязанные к ним счета. Эквайер организует прием платежей по картам и обслуживание в банкоматах.

Один и тот же банк может быть одновременно и эмитентом, и эквайером. Для взаимодействия между разными банками создаются расчетно-клиринговые центры. Для ведения соответствующих операций всем этим организациям нужны оборудование и разрешения от платежной системы.

Наконец, в систему входят держатели банковских карт – физические и юридические лица, которые пользуются ими. Владельцем банковской карты всегда остается выпустивший ее эмитент. Сюда также входят организации, которые пользуются услугами эквайеров для приема оплаты своих товаров и услуг с помощью банковских карт.

Контролем над всеми участниками занимается головной офис. Он устанавливает общие правила участия в системе, организует разработку используемых в ней технологий, владеет правами на торговую марку.

Работу платежных систем в России определяет Федеральный закон №161-ФЗ «О национальной платежной системе». Надзор за их работой ведет Центробанк. Вся информация о действующих в стране системах заносится в отдельный реестр.

Принцип работы

При использовании карты – например, при оплате покупок – держатель подтверждает операцию, а эквайер считывает информацию карты и отправляет запрос в процессинговый центр. Центр обрабатывает запрос, и, если находит такую карту в системе, передает информацию эмитенту. Эмитент проверяет состояние счета карты и, если на этом счету достаточно денег, блокирует на счету нужную сумму и передает соответствующий запрос через процессинговый центр эквайеру. Он подтверждает факт оплаты, сообщает об этом держателю карты и магазину, в котором была оформлена покупка.

Позднее создается список проведенных платежных операций, который передается через эквайера в процессинговый центр. Он формирует реестр платежей и передает сообщения для эмитентов, эквайеров и клирингового центра. На основании сообщения клиринговый центр отправляет запрос эмитенту, который списывает сумму платежа и через процессинг передает ее эквайеру, а эквайер – организации, в которой была совершена покупка. Эквайер и эмитент сообщают своим клиентам об успешно проведенных операциях.

Похожим образом организованы и другие операции, такие как переводы денег между держателями карт и снятие наличных в банкомате. Сейчас все эти операции работают в режиме реального времени и полностью автоматически. От запроса об оплате до списания денег может пройти от нескольких секунд до одного дня.

Внутри платежной системы все операции осуществляются в одной валюте. Эмитент и эквайер же могут использовать любые валюты. Если эмитент и эквайер работают в одной валюте, то дополнительно обменивать деньги не нужно. Если же они используют разные валюты, то сумма платежа или перевода конвертируется из валюты эмитента сначала в валюту системы, а потом – в валюту эквайера.

Например, держатель карточки в системе Visa с рублевым счетом хочет оплатить покупку в Таиланде. В процессе оплаты сумма, которая списывается со счета, обменивается сначала в доллары – основную валюту в Visa – а затем в таиландские баты. Курс обмена зависит от условий эмитента и эквайера.

Для каждой карты создается отдельная запись, в которой прописывается название выпустившего ее эмитента, тип и статус в системе, информация о держателе и другие сведения. Каждой карте присваивается уникальный номер, по которому она сопоставляется с записью. Номер всегда печатается или выдавливается (эмбоссируется) на лицевой стороне.

Системы постоянно работают над скоростью, надежностью и безопасностью проведения всех операций

Платежные системы банковских карт в России и их особенности

Самыми распространенными в нашей стране являются международные платежные системы Visa и MasterCard. Карточки этих систем выпускают почти все банки, их чаще всего оформляют и принимают почти везде. Менее распространена национальная платежная система МИР – в основном, за счет перевода на нее пенсионеров и бюджетников. Прочие системы – American Express, UnionPay, JCB и другие – встречаются и обслуживаются гораздо реже.

Рассмотрим особенности каждой платежной системы по отдельности.

Visa – крупнейшая международная платежная система, она действует в более чем 200 странах мира.

Система была создана в 1958 году крупным американским банком Bank of America. Тогда она носила название BankAmericard. К началу 80х годов прошлого века она поглотила ряд других американских платежных систем и вышла на мировой рынок. Тогда же она сменила название на Visa. К концу 80х годов система пришла в СССР. Первым советским банком, вступившим в нее, стал Сбербанк. В конце XX века система одной из первых ввела чиповые карты (изначально они назывались смарт-картами).

Visa совместно с другими системами разработала международный стандарт EMV, который устанавливает единый порядок проведения операций по картам.

В начале XXI века Виза стала самой популярной платежной системой в нашей стране. Кроме того, долгое время именно российские обороты в ней составляли почти половину от общего объема в восточноевропейском регионе влияния системы.

Платежная система Visa предоставляет все основные виды и категории банковских карт и использует разнообразные инструменты для проведения платежей по ним. Основная валюта в системе – доллар США. Все карты – чиповые или магнитно-чиповые. Для них часто доступна бесконтактная оплата по технологии PayWave. Для защиты платежей используются код безопасности CVV2 и подтверждение оплаты PIN-кодом или SMS-паролем 3D Secure.

Штаб-квартира Visa расположена в США, в городе Фостер-Сити, Калифорния. Генеральный директор компании с 2016 года — Альфред Ф. Келли-младший. Основной расчетный центр платежной системы в России — Банк ВТБ.

В России почти все банки выпускают кредитные и дебетовые карты разных статусных категорий в этой системе. Их принимают к оплате во всех торговых точках, где действует безналичный расчет, в том числе в интернете. В таблице представлены основные виды карт в системе Visa и примеры на российском рынке:

| Название | Статус карты | Примеры |

| Visa Electron | Электронная | Экспресс (Авангард) — дебетовая |

| Visa Classic | Классическая | ВостОк (Восточный Банк) — дебетовая, Классическая (Сбербанк) — дебетовая и кредитная, 100 дней без процентов (Альфа-Банк) — кредитная |

| Visa Gold | Золотая | Умная карта (Газпромбанк) — дебетовая и кредитная, Все включено (Фора-Банк) — дебетовая и кредитная, 120 дней (Открытие) — кредитная |

| Visa Platinum | Платиновая | More (БКС Банк) — дебетовая, Платинум (Авангард) — дебетовая и кредитная, Emotion (Ак Барс) — кредитная |

| Visa Infinite | Премиальная, элитная | Индивидуальная (Фридом Финанс) — дебетовая, Infinite (Авангард) — кредитная |

| Visa Signature | Премиальная, элитная | Alfa Travel (Альфа-Банк) — дебетовая и кредитная, Intesa Magnifica (Интеза) — дебетовая, Премиальная (Сбербанк) — кредитная |

В системе есть и другие категории карт – виртуальные Virtuon, Payroll с включенной в нее программой страховки, Cash, которая предназначена только для снятия наличных и мелких трат, и некоторые другие. Однако в России они не распространены.

В собственной иерархии системы карты Infinite имеют больший статус, чем Signature. Российские банки, напротив, позиционируют Signature как более статусный продукт. Поэтому, если вам нужно получить больше дополнительных привилегий, то оформляйте карточку Infinite.

MasterCard

Вторая по размеру и популярности, как в мире, так и в России, платежная система.

Система появилась в 1966 году как альтернатива и конкурент BankAmericard. До 1979 года она называлась Interbank Card Association и Master Charge. В 1968 году система объединилась с европейской Eurocard и рядом других систем. В 1990 году компания организовала сервис Maestro – отдельную систему, в которой выпускаются простые дебетовые карты. В 2002 году в состав MasterCard вошла Europay, которая присутствовала в России. В нашей стране система набирает популярность в середине 00х годов нашего века.

MasterCard первым ввел статусные категории банковских карт и заложил для них основные уровни – классический, золотой, платиновый. Также он первым выпустил карты с поддержкой бесконтактной оплаты – пробный запуск состоялся в 2003 году, а массовый выпуск начался в 2006 году.

Как и Виза, МастерКард располагает всеми необходимыми средствами для организации проведения безналичных платежей. В ней доступны кредитные и дебетовые карты разных статусных категорий. Система выпускает чиповые и магнитно-чиповые карты, в том числе и с поддержкой бесконтактной технологии PayPass. Платежи защищаются кодом CVC, PIN-кодом и SMS-паролями 3D Secure. Основные валюты в MasterCard – доллары США и евро. Владельцам премиальных карт доступна программа скидок «Бесценные города», в которую входят магазины и заведения по всему миру.

Центральный офис платежной системы МастерКард расположен в Харрисоне, штат Нью-Йорк. Президентом компании с 2010 года является Аджайпал Сингх Банга. Расчетным центром системы в России является Сбербанк

Кредитные и дебетовые карты MasterCard выпускают многие российские банки, их почти везде принимают к оплате. Примеры предложений по таким картам приведены в таблице:

| Название | Статус карты | Примеры |

| MasterCard Maestro | Электронная | Экспресс (Авангард) — дебетовая, Народная (Центр-Инвест) — дебетовая |

| MasterCard Standard | Классическая | Капитал (Россельхозбанк) — дебетовая, Классическая (Сбербанк) — дебетовая и кредитная, МТС Деньги Zero (МТС Банк) — кредитная |

| MasterCard Gold | Золотая | Простой доход (Локо-Банк) — дебетовая, Золотая (Сбербанк) — дебетовая и кредитная, 110 дней (Райффайзенбанк) — кредитная |

| MasterCard Platinum | Платиновая | Капитал Платинум (Россельхозбанк) — дебетовая, 110 на все (Локо-Банк) — кредитная, Платинум (Русский Стандарт) — кредитная |

| MasterCard World | Премиальная | Тинькофф Блэк — дебетовая, Альфа-Карта (Альфа-Банк) — дебетовая, Тинькофф Платинум — кредитная |

| MasterCard World Black Edition | Премиальная, элитная | Привилегия (Союз) — дебетовая и кредитная, Премиальная (Сбербанк) — кредитная, Travelpass (Кредит Европа Банк) — кредитная |

Российская национальная платежная система, которая появилась не так давно и к настоящему времени только набирает обороты.

МИР был основан в 2015 году. Поводом для этого стали санкции со стороны международных платежных систем, которые прекратили сотрудничество с некоторыми российскими банками и перестали работать в Крыму. Работа над МИРом началась в 2014 году, первая карта в ней была выпущена зимой 2015 года.

К второй половине 2017 года почти все банки России выпускают и обслуживают карты в системе МИР. Она активно работает почти во всех регионах и городах страны. Летом того же года на эту систему начали массово переводить пенсионеров, бюджетников и госслужащих. Она заключила договоры с MasterCard, UnionPay и JCB для выпуска кобейджинговых карт – такие карты могут действовать сразу внутри двух систем, поэтому принимаются и за границей.

Для работы национальной платежной системы используются как собственные разработки, так и опыт иностранных аналогов. Основная валюта в системе – рубли. Все карты чиповые или магнитно-чиповые, у некоторых доступна бесконтактная оплата. За безопасность в интернете отвечает технология MirAccept. Осенью 2017 года состоялся запуск собственной бонусной программы. Зимой поддержка карт МИР некоторых банков появилась в Samsung Pay

МИР принадлежит АО «Национальная система платежных карт» (НСПК), она же является его расчетным центром. Штаб-квартира НСПК расположена в Москве. Генеральный директор — Владимир Комлев.

В основном, в этой системе выпускаются дебетовые карты разных статусных категорий. Примеры предложений от разных российских банков собраны в этой таблице.

| Название | Статус карты | Примеры |

| МИР | Электронная, классическая | Почетный пенсионер (Уралсиб) — дебетовая, Роснефть (Россельхозбанк) — дебетовая и кредитная, Пятерочка (Почта Банк) — дебетовая и кредитная |

| МИР Классическая | Классическая | Активная (Росгосстрах Банк) — дебетовая, Мир (Зенит) — дебетовая и кредитная, Амурский тигр (Россельхозбанк) — дебетовая и кредитная |

| МИР Премиальная | Премиальная | Тинькофф Блэк — дебетовая, Мультикарта (ВТБ) — дебетовая, Мир возможностей (Россия) — кредитная |

| МИР Supreme | Премиальная, элитная | Мультикарта Привилегия (ВТБ) — дебетовая, Supreme (Русский Стандарт) — кредитная |

| МИР-Maestro | Классическая кобейджинговая | Мультикарта (ВТБ) — дебетовая, Мир (Газпромбанк) — дебетовая |

| МИР-UnionPay | Классическая кобейджинговая | Кобейджинговая (Россельхозбанк) — дебетовая |

| МИР-JCB | Классическая кобейджинговая | Мир (Газпромбанк) — дебетовая |

Об опыте использования карты МИР вы можете прочитать в этой статье.

American Express

Одна из старейших платежных систем в мире, она широко распространена в США.

American Express основана в 1850 году, изначально она занималась перевозкой ценных грузов. Позднее она перешла на денежные переводы и дорожные чеки. Первую платежную карту система выпустила в 1958 году, с этого времени она начала очень активно заниматься финансовыми услугами.

В Россию Американ Экспресс пришла еще в 1887 году, тогда она предлагала жителям нашей страны денежные переводы. В 1969 году в СССР начали принимать к оплате карты этой системе – в основном, в магазинах и заведениях, обслуживающих иностранных туристов. В настоящее время ключевым партнером American Express в России является банк Русский Стандарт.

Система делает упор на качество своих услуг, а не на популярность. Поэтому ее карты распространены среди достаточно ограниченного круга лиц, в основном – путешественников и состоятельных людей. Для всех ее клиентов действуют такие привилегии, как программа страхования в поездках, программа скидок и служба по организации путешествий.

В основном, AmEx выпускает кредитные карты разных статусных категорий. Основная валюта в системе – доллар США. Система также имеет свою технологию бесконтактной оплаты ExpressPay, но в нашей стране карты с ней не выпускаются.

Головной офис Американ Экспресс расположен в Нью-Йорке. Генеральный директор системы — Кеннет Шено, в своей должности работает с 2001 года. Расчетный центр платежной системы в России принадлежит банку Русский Стандарт.

В таблице представлены примеры карт American Express, которые можно оформить в России:

| Название | Статус карты | Примеры |

| American Express | Классическая | American Express (Русский Стандарт) — кредитная |

| American Express Gold | Золотая | American Express Gold (Русский Стандарт) — кредитная |

| American Express Platinum | Платиновая | American Express Platinum (Русский Стандарт) — дебетовая и кредитная |

UnionPay

Крупная платежная система из Китая, действует в 157 странах мира.

Система появилась в 2002 году, ее создал Народный банк Китая. Впоследствии она начала распространяться в странах Восточной Азии, а в 2007 году она пришла в Россию. В 2013 году некоторые банки в нашей стране начали выпускать карточки в этой системе — одними из первых стали Газпромбанк, Лайтбанк и Русский Стандарт. К 2016 году по уровню оборотов система вышла на один уровень с Visa и MasterCard.

Юнион Пэй использует те же технологии, что и международные платежные системы. В системе доступны кредитные и дебетовые карты всех основных статусных категорий. Основные валюты – юань на территории КНР и доллар США в других странах. Бесконтактная технология UnionPay называется QuickPass, но карты с ней редко выпускаются за пределами Китая.

Китайская платежная система не участвует в международных санкциях и поэтому может работать в Крыму. Но торговых точек, где такие карты принимают к оплате, в России очень мало.

Штаб-квартира UnionPay расположена в Шанхае. Генеральный директор компании — Ши Вэньчао, работает в ней с момента ее основания. Расчетный центр UnionPay в России — АКБ «Банк Китая (Элос)».

В таблице ниже представлены примеры карточек в Юнион Пэй, которые выпускают в России:

| Название | Статус карты | Примеры |

| UnionPay Classic | Классическая | Персональная (Россельхозбанк) — дебетовая, Кредитная (Банк Санкт-Петербург) — кредитная |

| UnionPay Gold | Золотая | Восточная (Примсоцбанк) — дебетовая |

| UnionPay Platinum | Платиновая | Платинум (Зенит) — дебетовая и кредитная |

| UnionPay Diamond | Премиальная, элитная | UnionPay Diamond (Солидарность) — дебетовая |

Какую платежную систему выбрать?

От того, какую систему вы выберете, будет зависеть то, где и как вы сможете использовать вашу карту. У каждой системы есть свои особенности, такие как бесконтактная оплата или собственные программы скидок, свои плюсы и минусы. Этот параметр определяет основную валюту, в которой будут проводиться некоторые операции – например, оплата покупок за границей.

Обычно системы, в которых выпускается карта, всегда указывается на странице предложения в банке. Если карта доступна сразу в нескольких вариациях, то нужную можно выбрать в процессе оформления. Если же вы не нашли информацию, то вы можете уточнить этот вопрос в службе поддержки банка.

Рассмотрим, в каких ситуациях будут полезны те или иные карты.

- Золотая середина – карточка Visa или MasterCard. Она достаточно универсальна, ее можно использовать для оплаты покупок в любых магазинах или для снятия наличных. Ее примут к оплате не только в России, но и за границей. При этом Visa больше подойдет для США, а МастерКард – для Европы.

- МИР больше подойдет тем, кто редко выезжает за пределы России. Для комфортного использования внутри страны у нее есть все необходимое. Также вы можете оформить карточку МИР, если вы живете или часто отдыхаете в Крыму – там работает только национальная платежная система

- Карты других систем подойдут для более узкого использования. American Express пригодится путешественникам, а UnionPay – тем, кто работает или отдыхает в Китае. Их можно оформлять как основные и как дополнительные

Все основные условия карты – выпуск, обслуживание, размер лимита у кредитки или проценты на остаток у дебетовой, а также возможные бонусы и кэшбэк зависят, в большей степени, от банка, который ее выпустил. Выбрать кредитную или дебетовую карту с подходящими условиями в заинтересовавшей вас системе вы сможете на нашем сайте.

Вопросы и ответы

И Visa, и MasterCard предоставляют кредитные и дебетовые карты различных статусов. Ими можно оплачивать покупки в любых магазинах и в интернете. Системы поддерживают высокий уровень безопасности операций. Технологии PayWave и PayPass для бесконтактной оплаты совместимы между собой.

Различия проявляются только при поездках в другие страны и оформлении премиум-карты. В России обе системы сохраняют примерно равное влияние. За границей Visa активнее работает в США, Австралии, странах Америки и Юго-Восточной Азии, MasterCard — в Европе и Африке. Первая система ведет расчеты в долларах, вторая — в долларах и евро.

Обе платежные системы предлагают разные программы привилегий для держателей статусных карт. У MasterCard это программы скидок и спецпредложения от партнеров в крупных городах мира. У Visa — медицинская и юридическая поддержка, консьерж-сервис, защита покупок и другие. Чем выше статус карты (золотая, платиновая, премиальная или элитная), тем больше доступно привилегий.

Код безопасности помещается на обратной стороне банковской карты. Он трехзначный у карт Visa, MasterCard и МИР, и четырехзначный у American Express. Этот код служит для подтверждения подлинности карты при оплате покупок через интернет. Код безопасности не записывается в чипе или на полосе карты, не отображается в чеке, его нельзя изменить, как PIN-код.

При использовании внутри России карта МИР не отличается от международных карточек. Ее принимают во многих торговых точках по всей стране, в том числе в Крыму. Многие карты МИР от крупных банков поддерживают бесконтактную оплату. Система поддерживает свою программу лояльности с кэшбэком за покупки у партнеров.

МИР не зависит от внешних факторов — при возможном ужесточении санкций система продолжит работать.

За границей работают только кобейджинговые карты МИР, которые выпускаются совместно с международными платежными системами. Также у системы пока нет своей программы привилегий для держателей премиум-карт.

Может. Существуют карты, которые выпускаются в двух платежных системах — обычно в международной и местной. Такие карты называются кобейджинговыми. Процессинговый центр каждой системы, которая участвует в выпуске, определяет карту внутри системы как «свою». Кобейджинговую карту можно отличить по значкам двух систем на лицевой стороне.

Например, кобейджинговыми являются карты, которые выпускает МИР совместно с Maestro, UnionPay и JCB.

С 1 июля 2017 года все бюджетные выплаты (в том числе пенсии и зарплаты бюджетных работников) выплачиваются только на карты МИР. Однако, вы можете оформить дополнительную карточку в иностранной платежной системе (например, Visa) и переводить деньги на нее. У карт МИР для пенсионеров и бюджетников обычно бесплатное или недорогое обслуживание, поэтому можно держать на карточке любую сумму денег.

Также вы можете не оформлять карту МИР, если бюджетные выплаты вы получаете на счет, не привязанный к картам. Перевести выплаты на такой счет можно по заявлению в ПФР. После этого вы сможете свободно оформлять любые карточки на стандартных условиях.

И чип, и полоса нужны для хранения информации на карте и взаимодействия с терминалами и банкоматами. Чип более надежен, чем полоса, и может хранить на себе больше информации. Чиповые карты могут поддерживать бесконтактную оплату.

Платежные системы постепенно отказываются от магнитных полос и заменяют их чипами — этот процесс очень активно идет за границей. Но в России почти все карты до сих пор являются магнитно-чиповыми. Здесь полоса нужна для работы с банкоматами старых моделей, которых много в регионах. Также без чипа часто выпускаются моментальные и подарочные карты.

Ответ будет зависеть от того, как человек использует зарплатную карту. Если он получает деньги и сразу снимает их в банкомате, то платежная система может быть любой. Если человек выезжает за границу или покупает товары на зарубежных сайтах, то карта МИР ему не подойдет, так как ее, скорее всего, не примут к оплате. Не подойдет карта МИР и тем, кто получает зарплату в иностранной валюте, так как эта платежная система поддерживает счета только в рублях. Зарплатные карты в этой системе выпускаются преимущественно для работников бюджетных учреждений — с 2018 года они больше не могут использовать для этого международные карты.

Если предполагается, что клиент будет выезжать за границу или покупать товары в иностранных магазинах, то выбирать нужно карту Visa или MasterCard. Visa будет проводить операции в долларах, поэтому ею лучше расплачиваться на территории США и других стран, в которых национальная валюты — доллар. Базовая валюта MasterCard — евро, поэтому ее лучше брать с собой для поездок в Европу. Иначе придется платить двойную комиссию за конвертацию из рублей в базовую валюту карты, а затем в валюту той страны, где происходит покупка. Бюджетники все еще могут оформлять карты в этих системах, но не могут переводить на них зарплату.

Большинство интернет-магазинов принимает к оплате карты любых платежных систем. Однако, если клиент планирует покупать товар в иностранных магазинах, то от карты МИР лучше отказаться, так как расплатиться ей в этом случае не получится. Исключение — AliExpress: он принимает карты в национальной платежной системе с 2017 года.

- Для того, чтобы расплатиться за покупку, клиент вставляет или прикладывает карту к терминалу, который проверяет ее активность и соединяется с банком, и, если требуется, вводит PIN-код. При онлайн-оплате он заполняет платежную форму (в нее вносятся номер карты, срок действия, имя и фамилия держателя, и код безопасности) и подтверждает операцию одноразовым паролем

- Банк, устройство которого установлено у продавца, сверяет полученные данные с теми, которые есть в базе банка-эквайера

- Если не обнаружено несоответствий, то запрос направляется в платежную систему

- В свою очередь система направляет запрос в банк-эмитент для того, чтобы выяснить сведения о состоянии карты счета. Если карта является действующей, а на ее счету достаточно средств, нужная сумма переводится на счет продавца. В противном случае эмитент отклонит операцию

- Терминал распечатывает два чека, один из которых продавец подписывает и оставляет себе, а второй отдает покупателю

- В конце дня все данные о совершенных транзакциях направляются в банк-эквайер, в котором обслуживается магазин

Документы

Заключение

Во многих ситуациях правильно выбрать платежную систему у банковской карты так же важно, как и удобные условия или бонусную программу. Одни системы подойдут всем, кому нужна карточка, а другие будут удобны только в некоторых ситуациях. Поэтому перед оформлением карты узнайте подробнее о работе системы и о том, что она предлагает своим клиентам.

В любом случае, мы посоветуем вам завести хотя бы одну карточку Visa или MasterCard, кредитную или дебетовую, основную или дополнительную. Кроме нее, можно оформить карту МИР, желательно с бесплатным обслуживанием – на случай, если международные системы введут новые санкции.

Итак, платежная система — это достаточно сложный комплекс, за которым стоит большое количество организаций, процессов и технологий. Но для держателя важнее узнать, в какой системе лучше оформить карту для своих нужд. Все зависит от ваших целей или потребностей:

- Нужен универсальный платежный инструмент, который примут в любой точке мира — подойдет Visa или MasterCard

- Боитесь санкций, редко выезжаете за пределы России или собираетесь посетить Крым — подойдет карта МИР в одном из крупных банков

- Хотите подчеркнуть статус или воспользоваться дополнительными привилегиями в поездках — подойдет карта American Express

- Ищете альтернативу привычным платежным системам или вам нужна карта для расчетов в Китае — можно оформить карту UnionPay

Кроме платежной системы, важны и условия карточки, которую вы хотите оформить. Наш сайт поможет вам подобрать выгодную кредитную или дебетовую карту для вашей цели.

Источники

А какими платежными системами пользуетесь вы? Поделиться своим мнением о системах и картах в них вы можете в комментариях.

Главный редактор #ВЗО. Работает на сайте с момента основания. Через Юрия проходят все тексты перед размещением на сайте. Быстро вникает в темы, на которые пишут авторы, включая финансовую, и следит за качеством публикуемых материалов.

Какую банковскую карту лучше выбрать: «Виза» vs «Мастеркард»

При оформлении банковской карты менеджеры часто спрашивают, какую платежную систему клиент предпочитает — «Виза» или «Мастеркард»? Многих этот вопрос ставит в тупик, ведь различия между системами неочевидны. Однако знать о них все же стоит.

На территории России использование любой из этих карт одинаково удобно: как правило, если где-то вы можете расплатиться Visa, там принимают и Mastercard®. Но приоритетная валюта у этих систем разная, и при выезде за границу этот фактор стоит учитывать. Есть и другие интересные детали.

Карты «Виза» и «Мастеркард»: что говорит статистика?

Прежде чем начать сравнение «Виза» и «Мастеркард», нужно разобраться в том, что представляет собой платежная система в целом. Итак, платежной системой называется сервис для перевода денег в электронной форме, осуществляемого согласно набору правил и с использованием программных, аппаратных и технических средств. Платежные системы бывают локальными, то есть действующими в одной стране или даже в рамках отдельного сегмента национального рынка, и международными. «Виза» и «Мастеркард» относятся к последним, более того, они являются самыми известными и распространенными. Обе они позволяют снимать наличные в банкоматах, а также оплачивать покупки и услуги — как в обычных торговых точках, так и в Интернете.

«Виза» родом из США. На сегодняшний день эта американская платежная система, основанная в 1976 году, используется более чем в 200 странах мира. Ее доля в глобальном объеме платежей в последние годы превышает 8,3 триллиона долларов. По всему миру более чем 60 миллионов продавцов и 2,9 миллиарда счетов используют платежную систему Visa [1] .

Это интересно!

В 2020 году журнал Fortune назвал Visa одной из 50 крупнейших мировых компаний. Кроме того, Visa заняла первое место в отраслевой категории «потребительские кредитные карты и сопутствующие услуги» [2] .

Основная валюта для «Виза» — доллары. Именно поэтому в США лучше пользоваться картой этой платежной системы — в таком случае курс конвертации будет выгоднее. В России возможно оформить карту «Виза» как для долларового, так и для рублевого счета. Перевести деньги внутри страны можно только в локальной валюте: так, в России можно перевести рубли. При переводе денег на карту Visa, эмитированную в другой стране, сумма автоматически поступает на счет в валюте карты, на которую совершается перевод (при этом учитывается внутренний банковский курс конвертации) [3] .

Штаб-квартира «Мастеркард» также расположена в США, но у этой системы базовой валютой операций является не только доллар, но и евро. Поэтому в путешествие по Европе лучше брать с собой карту «Мастеркард». Конвертация всегда будет зависеть от того, где вы находитесь: в Америке она будет осуществляться через доллар, в еврозоне — естественно, через евро. Система «Мастеркард» представлена в 210 странах. Карты этой платежной системы принимаются к оплате в 30 миллионах торговых точек [4] .

Это интересно!

По информации Федеральной антимонопольной службы России (ФАС), в нашей стране доля активных карт Visa у населения с 1 января 2018 года по 1 января 2019 года снизилась и составила 39,5% (против 45% за предыдущий период). Доля российских клиентов Mastercard упала с 42% до 36%. Как полагают в ФАС, данный факт объясняется ростом количества национальных карт «Мир»: после перевода на них бюджетников и пенсионеров «Мир» «отобрал» значительную часть активных клиентов у Visa и Mastercard. По подсчетам снижение долей международных платежных систем происходит на фоне удвоения доли активных карт «Мир» — с 12,5% до 24,5% [5] .

Чем отличается карта «Виза» от «Мастеркард»?

Сами по себе банковские карты, вне зависимости от платежной системы, бывают разных видов — это тоже стоит учитывать. Рассмотрим, какие карты выпускаются платежными системами Visa и Mastercard.

Дебетовые карты начального уровня [6, 7]

В этой категории «Виза» предлагает карту Visa Electron, а «Мастеркард» — Masterсard Standard. Эти карты широко распространены в России и странах СНГ, обычно они выдаются клиентам с ограниченной или нулевой банковской историей, а также клиентам, не имеющим опыта использования карт. С их помощью можно снимать деньги в банкоматах и расплачиваться везде, где стоят платежные терминалы, работающие в режиме онлайн, в том числе и за границей. Карты «Мастеркард» принимаются в банкоматах и торговых точках с изображением логотипа Mastercard или Maestro®, Cirrus®. Картой Visa Electron можно рассчитаться в любых точках, обозначенных логотипом Visa.

В интернет-магазинах и сервисах пользоваться картой Masterсard Standard можно везде, где присутствует логотип Masterpass®. Возможность оплаты картой Visa Electron в Интернете зависит от решения банка-эмитента. Для проведения оплаты по карте необходимо указать CVC2/CVV2 — код безопасности карты (три цифры на оборотной стороне). Несмотря на то что это карты начального уровня, для их держателей предусмотрена возможность сэкономить, воспользовавшись скидками от некоторых торговых точек — партнеров указанной платежной системы. Также с помощью карт можно выполнять денежные переводы адресатам как в пределах России, так и за рубеж.

На заметку!

Если требуется перевести деньги адресату в другую страну, можно воспользоваться не только переводом с карты на карту, но и SWIFT-переводом, и внешним банковским, а также переводом, например, при помощи системы Western Union. Последний вариант дает возможность перевести средства с карты для получения их наличными в одном из многочисленных офисов Western Union, а также на банковский счет [8] .

Классические карты

Еще не так давно это был самый распространенный вид карт с невысокой стоимостью обслуживания и широким функционалом, предназначенный для тех, у кого уже есть опыт пользования банковскими картами.

На сегодняшний день «Виза» предлагает клиентам карту Visa Classic. Эта карта позволяет снимать наличные в банкоматах (в том числе за границей), оплачивать товары и услуги с помощью платежных терминалов в торговых точках, а также совершать покупки в онлайн-магазинах. Карта Visa Classic принимается в том числе и в устройствах, работающих в режиме офлайн (часто встречаются за границей). Ее можно использовать для бронирования номера в отеле и для аренды автомобиля. Карта пользуется популярностью у потребителей со средним уровнем дохода, поскольку дает доступ к значительному количеству дополнительных предложений от различных торговых точек.

В линейке «Мастеркард» карты подобного уровня на сегодняшний день не представлены.

Премиальные карты

Обе системы выпускают большое разнообразие карт премиум-уровня. Это Visa Gold, Visa Platinum, Visa Infinite иVisa Signature у «Виза». Mastercard Gold, Mastercard Platinum, World Mastercard, World Mastercard Black Edition, World Elite Mastercard у «Мастеркард». Такие карты — не просто платежный инструмент, а символ статуса, подчеркивающий состоятельность владельца. Помимо скидок от торговых точек, ассортимент которых для премиальных карт довольно велик, держателям премиум-карт предлагается целый ряд дополнительных услуг. Например, бесплатная страховка во время зарубежных путешествий — при оплате поездки картой Visa Infinite. Дополнительно доступны скидки на аренду автомобиля за границей, возможность принимать участие в дисконтных программах платежных систем и получать исключительные дисконты у партнеров банка. Кроме того, держатель карты «Виза Платинум» и выше получает особую приоритетную линию связи с банком, экстренную помощь во время заграничных поездок в случае утери или кражи карты, включая возможность быстро получить наличные.

Стоит отметить, что спектр услуг «Виза» этим не ограничивается: система предоставляет своим особо важным клиентам также юридическую и медицинскую помощь за рубежом, услуги консьерж-службы. На приобретения распространяется программа защиты покупок, а также расширенная гарантия.

Казалось бы, в премиум-сегменте «Виза» явно выигрывает, но не спешите принимать решение. Кроме сервиса, предлагаемого платежной системой, есть еще и специальные услуги банка-эмитента. И нередко функционал карты дополняется различными предложениями от самого банка, так что в итоге «Виза» и «Мастеркард» будут равны по удобству.

Здесь стоит упомянуть также о международной программе скидок и привилегий Mastercard Priceless Cities («Бесценные города»). Сегодня статус «бесценного города» имеет ряд крупных городов: Лондон, Сингапур, Сидней, Пекин, Торонто, Москва и другие. Основной идеей программы является персональный подход к интересам каждого держателя карты. Программа разработана в партнерстве с лучшими музеями, ресторанами и местами отдыха, что позволяет владельцам карт пользоваться уникальными предложениями, скидками и другими привилегиями, предоставляемыми партнерами программы. Одним из преимуществ является возможность начать путешествие с комфортом в одном из бизнес-залов Mastercard.

Кредитные и дебетовые карты

Карты обеих платежных систем могут быть как дебетовыми (клиент пользуется только своими средствами), так и кредитными (клиент использует деньги банка и ежемесячно погашает кредит). Кредитный период обычно имеет силу в отношении новых покупок, но только если полностью отсутствует задолженность по покупкам за предыдущий отчетный период. Есть и промежуточный вариант — дебетовые карты с овердрафтом. В этом случае держатель тратит собственные деньги, но при необходимости может уходить в минус и использовать заемные средства.

В отличие от оплаты покупок, в отношении операций по снятию наличных с кредитных карт банки предлагают более жесткие условия. При снятии наличных по кредитке банк может применять другую схему исчисления процентов, более высокие ставки и отменять льготный период.

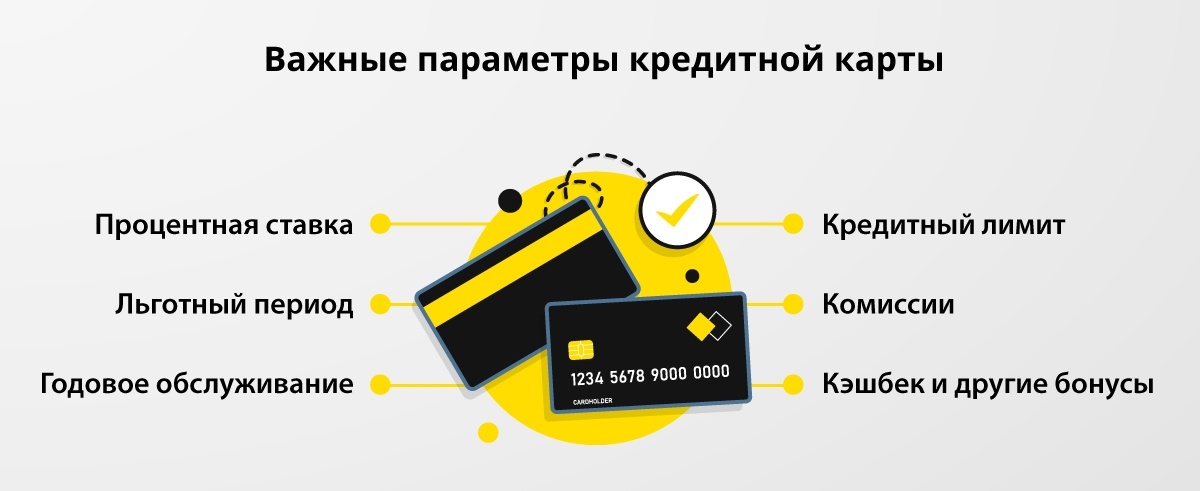

Это важно!

Условия выдачи кредитных карт заметно отличаются у разных эмитентов. Некоторые банки за обслуживание карты взимают комиссию, которая оплачивается при открытии карты, а потом — ежегодно. А другие берут плату за рассмотрение заявки, за просрочку выплаты задолженности, за снятие наличных, взятых в кредит, за превышение кредитного лимита и даже за неактивность счета .

У кредиток есть кредитный лимит, который устанавливается банком, а также дневной лимит на снятие наличных средств. У Visa Classic и Mastercard Standard он ниже, чем у премиальных Visa Gold, Visa Platinum, Mastercard Gold, Mastercard Platinum и других.

Какая карта лучше?

Так какую же платежную систему выбрать? Давайте попробуем сравнить обе.

- Охват стран : 200 — у «Виза» против 210 — у «Мастеркард». По этому показателю «Мастеркард» выигрывает.

- Распространенность в России : у «Виза» в нашей стране более 80 банков-партнеров, ее доля составляет 39,5%, а у «Мастеркард» — около 100 банков-партнеров, при этом ее доля оценивается в 36%. По этому параметру примерное равновесие.

- Возможность оплаты : карты «Виза» принимаются в более чем 60 миллионах компаний по всему миру. У «Мастеркард» этот показатель составляет 30 миллионов торговых точек. Обе платежные системы обеспечивают бесконтактные и мобильные платежи. Победа за «Виза».

- Покупки в Интернете : обе системы дают возможность безопасной оплаты товаров и услуг онлайн, открывают электронные кошельки — ничья.

- Безопасность : карты платежных систем имеют сопоставимые параметры безопасности. Visa использует сервис Visa Money Transfer (для перевода денег с карты Visa на карту Visa и для перевода наличных на карту Visa через банкомат или терминал). Похожая услуга Mastercard MoneySend тоже используется рядом банков, при этом является менее распространенной. Кроме того, Visa поддерживает дополнительную систему безопасности — Verified by Visa, а Mastercard предлагает услугу токенизации, которая позволяет сократить количество случаев мошенничества в сфере электронных платежей. Можно говорить о равнозначной заботе в сфере безопасности.

Важно знать

Если вы собираетесь в США, Канаду, страны Юго-Восточной Азии, Мексику, Австралию, Доминикану или страны Латинской Америки, то лучше сделать выбор в пользу карты Виза. В странах Европы и Африки выгоднее пользоваться «Мастеркард». В Китае и России различий между этими системами практически нет. А вот собираясь на Кубу, поинтересуйтесь последними веяниями: если раньше доллар там был не в чести, то открытие американского посольства и улучшение отношений между странами могут что-то и изменить. Кроме того, на Кубе не все банкоматы работают с обеими платежными системами. В туристических местах Гаваны проще владельцам Visa, поскольку сюда часто приезжали и продолжают приезжать туристы из Канады.

Итак, по совокупности всех параметров можно говорить о равновесии сил, с уверенностью утверждая, что обе платежные системы хороши и удобны. Использование карт Visa и Mastercard значительно облегчает решение многих вопросов, в том числе позволяет быстро и без особых усилий перевести деньги родным и друзьям за границу. С банковской карты можно перевести средства, даже когда адресат хотел бы получить их наличными. В этом случае можно воспользоваться системой денежных переводов Western Union [9] .

* Материал не является публичной офертой. Информация о стоимости услуг по переводу денежных средств приведена для ознакомления и актуальна на июль 2020 года.

Лучшие дебетовые карты для детей и подростков

Многие банки предлагают оформить дебетовые карты для детей с шести-семи или четырнадцати лет с привязкой к счетам родителей. Она поможет родителю передавать карманные деньги ребенку и следить за ними. До 14 лет доступны простые карточки, которые используют деньги со счета родителя, а подростки могут оформить уже полноценные карты со своими счетами. О лучших детских банковских картах вы узнаете в этом рейтинге.

Дебетовая карта поможет следить за расходами вашего ребенка – в интернет-банке или мобильном приложении вы сможете узнать, где и сколько денег он потратил. Там же вы сможете установить дневные и недельные ограничения на оплату и снятие наличных. Ребенку же будет удобно оплачивать свои покупки безналичным способом в разных магазинах и в интернете. При этом картой пользоваться намного безопаснее, чем наличными деньгами. Если ребенок потеряет карточку или ее у него отберут, вы можете заблокировать ее и выпустить заново.

Дебетовые карты для детей

1 место. Детская карта (Райффайзенбанк) — MasterCard

Крупный международный банк австрийского происхождения. Он обладает одним из самых высоких рейтингов надежности в Европе. Клиенты Райффайзенбанка могут оформить своим детям удобные и функциональные банковские карты.

| С какого возраста доступна | с 6 лет |

| На кого оформляется | на имя ребенка с привязкой к родительскому счету, после 14 лет — к личному счету ребенка |

| Необходимые документы | паспорт родителя, свидетельство о рождении ребенка, паспорт ребенка (с 14 лет) |

| Снятие наличных | в банкоматах Райффайзенбанка и партнеров без комиссии |

| Возможности и бонусы | установка ограничений на траты, контроль расходов, кэшбэк 5% для детей с 14 лет, бесконтактная оплата PayPass, поддержка Apple Pay, Samsung Pay и Google Pay |

| Стоимость открытия | бесплатно, индивидуальный дизайн — 990 рублей |

| Стоимость обслуживания | 490 рублей в год, карта с индивидуальным дизайнов 990 рублей в год |

| Способ оформления | в отделении банка |

| Сроки оформления | 1-3 дня |

- Быстрый выпуск карты

- Полностью бесплатное обслуживание

- Мобильное приложение для детей

- Кэшбэк доступен только с 14 лет

2 место. Тинькофф Джуниор — MasterCard

Особенность банка Тинькофф в том, что он работает с клиентами исключительно через интернет, без офисов и банкоматов. Оформить карту в этом банке можно в любом месте, куда может приехать специалист. Тинькофф предлагает карты с бонусами и советами по финансовой грамотности для детей и удобными инструментами контроля расходов для родителей. Для управления картой разработано отдельное мобильное приложение.

| С какого возраста доступна | с 6 до 14 лет |

| На кого оформляется | на имя ребенка с привязкой к родительскому счету |

| Необходимые документы | паспорт родителя, свидетельство о рождении ребенка |

| Снятие наличных | установка ограничений на траты, контроль расходов, кэшбэк до 30% баллами, бесконтактная оплата PayPass, поддержка Apple Pay, Samsung Pay и Google Pay |

| Стоимость открытия | бесплатно |

| Стоимость обслуживания | включена в стоимость родительской карты |

| Способ оформления | онлайн с выездом специалиста |

| Сроки оформления | 1-3 дня |

- Быстрое оформление с доставкой на дом

- Кэшбэк и накопительный счет с любого возраста

- Мобильное приложение для детей

- Управление — только в мобильном приложении

3 место. Почта Банк Детская — Visa

Почта Банк — это совместный проект группы ВТБ и Почты России, который был создан на базе Лето Банка. Он появился в феврале 2016 года и с того времени стал одним из самых быстроразвивающихся банков страны. Детская карта Почта Банка – виртуальная: можно оплачивать ей покупки в интернете или привязать ее к смартфону. Следить за балансом и настраивать лимиты можно только в ее мобильном приложении.

| С какого возраста доступна | с 8 до 14 лет |

| На кого оформляется | на имя ребенка с привязкой к родительскому счету |

| Необходимые документы | паспорт родителя, свидетельство о рождении ребенка |

| Снятие наличных | возможно по QR-коду без комиссии в банкоматах банка |

| Возможности и бонусы | установка ограничений на траты, контроль расходов, поддержка, Apple Pay, Samsung Pay и Google Pay |

| Стоимость открытия | бесплатно |

| Стоимость обслуживания | бесплатно |

| Способ оформления | онлайн через мобильное приложение |

| Сроки оформления | в течение дня |

- Быстрый выпуск карты

- Полностью бесплатное обслуживание

- Мобильное приложение для детей

- Нет пластиковой версии

- Отсутствуют бонусы за покупки

- Управление — только в мобильном приложении

4 место. Халвенок (Совкомбанк) — MasterCard

Совкомбанк — крупный региональный банк с большой сетью филиалов. Он постоянно развивает свои предложения и выводит на рынок новые. Для детей клиентов в этом банке доступны карты с быстрым оформлением, кэшбэком и процентами на остаток.

| С какого возраста доступна | с 6 лет |

| На кого оформляется | на имя ребенка с привязкой к родительскому счету, после 14 лет — к личному счету ребенка |

| Необходимые документы | паспорт родителя, свидетельство о рождении ребенка, паспорт ребенка (с 14 лет) |

| Снятие наличных | в банкоматах Совкомбанка и партнеров |

| Возможности и бонусы | установка ограничений на траты, контроль расходов, кэшбэк до 6% при оплате смартфоном у партнеров, до 5% на остаток по счету |

| Стоимость открытия | бесплатно |

| Стоимость обслуживания | бесплатно |

| Способ оформления | в отделении банка |

| Сроки оформления | 1-2 дня |

- Быстрый выпуск в течение дня

- Полностью бесплатное обслуживание

- Доступен кэшбэк за покупки

- Сложные условия начисления кэшбэка

5 место. Детская карта (Альфа-Банк) — MasterCard

Это второй крупнейший банк страны после Сбербанка, который также популярен у населения. Его отделения и банкоматы есть во многих городах России. Альфа-Банк предлагает удобную дебетовую карту для детей, для которой можно устанавливать отдельные лимиты на разные типы трат и действует возврат части денег от трат в заведениях общепита.

| С какого возраста доступна | с 7 лет |

| На кого оформляется | на имя ребенка с привязкой к родительскому счету, после 14 лет — к личному счету ребенка |

| Необходимые документы | паспорт родителя, свидетельство о рождении ребенка, паспорт ребенка (с 14 лет) |

| Снятие наличных | в банкоматах Альфа-банка и партнеров |

| Возможности и бонусы | установка ограничений на траты, контроль расходов, кэшбэк до 5% в кафе и ресторанах, 8 вариантов дизайна на выбор |

| Стоимость открытия | бесплатно |

| Стоимость обслуживания | бесплатно |

| Способ оформления | в отделении банка |

| Сроки оформления | 1-3 дня |

- Быстрый выпуск в течение дня

- Несколько вариантов оформления

- Кэшбэк с любого возраста

- Маленький лимит кэшбэка

6 место. СберKids (Сбербанк) — MasterCard

Это крупнейший банк в стране, который обслуживает большую часть населения. Его офисы и банкоматы есть в каждом городе. Детская карта Сбербанка — виртуальная, она подходит для расчетов онлайн и поддерживает NFC. Для управления картой разработано отдельное приложение, в котором ребенок может контролировать свои расходы, открывать счета-копилки и получать бонусы Спасибо. Радители могут следить за картой в своем приложении.

| С какого возраста доступна | с 7 до 14 лет |

| На кого оформляется | на имя ребенка с привязкой к родительскому счету |

| Необходимые документы | паспорт родителя, свидетельство о рождении ребенка |

| Снятие наличных | в банкоматах Сбербанка |

| Возможности и бонусы | баллы Спасибо за все покупки, счета-копилки, установка ограничений на траты, контроль расходов |

| Стоимость открытия | бесплатно |

| Стоимость обслуживания | бесплатно |

| Способ оформления | в приложении Сбербанк Онлайн или СберKidsа |

| Сроки оформления | моментально |

- Бесплатное обслуживание в год

- Легко снять наличные

- Участие в бонусной программе Спасибо

- Приложение с обучением финансовой грамотности

- Можно оформить в любом регионе страны

- Нет пластиковой версии

- Управление — только в мобильном приложении

Карты для детей в возрасте до 14 лет всегда выпускаются как дополнительные к счету родителя и используют деньги с этого счета. Поэтому оформить такую карточку вы сможете только в том банке, где у вас уже есть основная. Для этого обратитесь в отделение организации и заполните заявку. С собой возьмите свой паспорт и свидетельство о рождении ребенка.

Выбирала между всеми банками, у которых есть такие предложения. В итоге осталось 2 самых привлекательных: Сбер Кидс и Тинькофф Джуниор. По условиям все-таки карта Тинькофф была интереснее, но есть обязательное условие — детская карта должна быть привязана к взрослой карте. А так как у меня не было карты Тинькофф и в ближайших планах не предвидится, остановилась на Сбере. Решила оформить карту так как, я уже очень отвыкла от наличных денег. И даже, если они ко мне каким-то образом попадают, сразу кладу их на карту. Поэтому выдать карманные деньги ребенку или отправить его в магазин удобнее, если у него будет карта. Виталина Слепухова, автор и журналист ВЗО

Из рейтинга следует: самые удобные как для родителей, так и для детей дебетовые карты доступны клиентам Райффайзенбанка. Почта Банк и Тинькофф также станут неплохим вариантоv благодаря быстрому оформлению и расширенным возможностям. А предложение Сбербанка оказывается самым неудобным для родителя из-за трудностей при оформлении и установке лимитов.

С 14 лет подросток может уже сам оформить личную дебетовую карточку. Для этого ему нужны только паспорт и, если необходимо, разрешение родителей. Со своей картой подросток сможет сам распоряжаться карманными или самостоятельно заработанными деньгами. Для него уже становятся доступны разнообразные бонусные программы.

Дебетовые карты для подростков

1 место. Тинькофф Блэк — Visa, MasterCard

Летом 2017 года его Тинькофф Блэк стала доступна для подростков. Она действует на тех же условиях и предлагает те же бонусы, что и для взрослых.

| С какого возраста доступна | с 14 лет |

| На кого оформляется | на имя ребенка с привязкой к личному счету |

| Необходимые документы | паспорт |

| Снятие наличных | в любых банкоматах — бесплатно при сумме от 3 000 рублей |

| Возможности и бонусы | до 4% годовых на остаток, кэшбэк до 30%, бесконтактная оплата, поддержка Apple Pay, Samsung Pay и Android Pay |

| Стоимость открытия | бесплатно |

| Стоимость обслуживания | бесплатно до достижения совершеннолетия, далее — 99 рублей в месяц |

| Способ оформления | онлайн с доставкой на руки |

| Сроки оформления | 1-2 дня |

- Быстрый выпуск за один день

- Доставка в любой город России

- Кэшбэк на все покупки

- Бесплатное пополнение и снятие наличных

- Проценты начисляются только при тратах

2 место. Польза (Хоум Кредит) — Visa

Этот банк специализируется на потребительских кредитах. Он считает своей задачей сделать эту услугу максимально удобной. Польза, основная дебетовая карта Хоум Кредита, доступна для оформления с 14 лет. Она будет удобна за счет бесплатного обслуживания и бонусной программы.

| С какого возраста доступна | с 14 лет |

| На кого оформляется | на имя ребенка с привязкой к личному счету |

| Необходимые документы | паспорт, согласие родителей |

| Снятие наличных | в любых банкоматах — бесплатно до 100 000 рублей в месяц |

| Возможности и бонусы | до 5% годовых на остаток, баллы Польза за все покупки, бесконтактная оплата, поддержка Apple Pay, Samsung Pay и Android Pay |

| Стоимость открытия | бесплатно |

| Стоимость обслуживания | бесплатно |

| Способ оформления | онлайн с доставкой на руки или в отделение банка |

| Сроки оформления | 5-7 дней |

- Снятие наличных в любых банкоматах без комиссии

- Бонусные баллы можно вернуть на счет карты

- Достаточно высокие проценты на остаток

- Проценты начисляются только при тратах

- Некоторые бонусные категории подключаются за баллы

3 место. Карта для подростков (Русский Стандарт) — MasterCard

Русский Стандарт – это крупный банк, один из лидеров по выпуску кредитных карт в России. Имеет большую сеть офисов и банкоматов по всей стране. Подростки могут оформить в банке дебетовые карты с простыми условиями и индивидуальным дизайном. Она предлагает высокий кэшбэк в популярных у молодежи категориях трат (кино, спорт, игры, книги и театры).

| С какого возраста доступна | с 14 до 17 лет |

| На кого оформляется | на имя ребенка с привязкой к личному счету |

| Необходимые документы | паспорт, письменное согласие родителей |

| Снятие наличных | в банкоматах Русского Стандарта и бывшего Бинбанка |

| Возможности и бонусы | программа «RS Cashback», индивидуальный дизайн, бесконтактная оплата, поддержка Apple Pay и Google Pay |

| Стоимость открытия | бесплатно |

| Стоимость обслуживания | 499 рублей в год |

| Способ оформления | в отделении банка с онлайн-заявкой |

| Сроки оформления | 3-5 дней |

- Бонусные баллы за все покупки

- Недорогое обслуживание в год

- Бесплатное пополнение с любых карт

- Можно выпустить с индивидуальным дизайном

- Требуется заверенное нотариусом согласие родителей

4 место. Молодежная (Сбербанк) — Visa, MasterCard

Молодежная карта Сбербанка вдается с 14 до 21 года, она будет удобна из-за недорогого обслуживания и бонусной программы с большой сетью партнеров. Из недостатков можно назвать длительное оформление.

| С какого возраста доступна | с 14 лет |

| На кого оформляется | на имя ребенка с привязкой к личному счету |

| Необходимые документы | паспорт |

| Снятие наличных | в банкоматах Сбербанка |

| Возможности и бонусы | бонусная программа «Спасибо», индивидуальный дизайн, бесконтактная оплата, поддержка Apple Pay и Google Pay |

| Стоимость открытия | бесплатно |

| Стоимость обслуживания | от 0 рублей в год при покупках от 5000 рублей или зачислении стипендии на карту, в других случаях 480 рублей в год |

| Способ оформления | в отделении банка |

| Сроки оформления | 3-5 дней |

- Недорогое обслуживание в год

- Бонусные баллы за все покупки

- Можно выпустить с индивидуальным дизайном

- Карта долго изготавливается

- Сложные условия бонусной программы

5 место. Дебетовая (Райффайзенбанк) — Visa, MasterCard

Для подростков в Райффайзенбанке доступны простые дебетовые карточки с базовым набором услуг и недорогим обслуживанием. При желании, можно оформить карточку на тех же условиях в национальной платежной системе МИР.

| С какого возраста доступна | с 14 лет |

| На кого оформляется | на имя ребенка с привязкой к личному счету |

| Необходимые документы | паспорт |

| Снятие наличных | в банкоматах Райффайзенбанка и партнеров |

| Возможности и бонусы | бесконтактная оплата |

| Стоимость открытия | бесплатно |

| Стоимость обслуживания | до 708 рублей в год |

| Способ оформления | онлайн с доставкой на руки или в отделение банка |

| Сроки оформления | 1-3 дня |

- Быстрый выпуск в течение дня

- Недорогое обслуживание в год

- Доставка в регионах присутствия банка

- Отсутствуют бонусы за покупки

Из предложений, доступных для оформления с 14 лет, наиболее интересны Тинькофф Блэк и Польза от Хоум Кредит. Первая быстро оформляется с доставкой в удобное время и место, и предлагает большой кэшбэк и проценты на остаток. Вторая бесплатно обслуживается, позволяет легко снять наличные и управляется через удобное мобильное приложение.

После оформления детской дебетовой карты не забудьте объяснить ребенку правила ее использования. Научите его основам безопасного использования – не сообщать никому PIN-код и SMS-пароли, хранить карточку в надежном месте, не оплачивать ей покупки в подозрительных магазинах и сайтах. Если с карточкой что-то случится, ребенок должен немедленно позвонить родителю и сказать, что произошло.

Заключение

Наличие банковской карты у ребенка помогает ему стать не только самостоятельным, но и финансово грамотным человеком. Ведь этому не научат в школе. А в будущем он сможет с легкостью разбираться в денежных вопросах.

Как это работает? Изначально ребенок понимает, что у него имеется определенный лимит на день, неделю или месяц. Он также знает, что родители в курсе всех его расходов — они в любой момент могут проверить, на что именно потрачены деньги, где и когда. Появляется ответственность, маленький держатель карты начинает рассчитывать суммы, которые ему необходимы, чтобы не «лезть в долги» и при этом комфортно себя ощущать, не выпрашивая каждый раз деньги у мамы и папы.

Перед тем, как дать ребенку карту, заранее объясните ему все нюансы ее использования:

- Расскажите подробно о плюсах и минусах карты. Спросите, что для него лучше – наличные или карта

- Вместе представьте: если бы у ребенка была крупная сумма на счету, как бы он ее распределил и на что бы потратил

- Научите ребенка откладывать деньги на счет-копилку — такие есть почти у всех детских карт

- Предложите в течение недели самостоятельно следить за своими расходами

- Если деньги закончились раньше времени — не спешите пополнять счет. Сначала помогите разобраться, почему он так много тратит

Анастасия Чанцева Известия, Вечерняя Москва

Анастасия Чанцева Известия, Вечерняя Москва

Собственная дебетовая карта станет не только удобным способом оплаты покупок для ребенка и удобным инструментом контроля над расходами для родителя, но и хорошим способом объяснить сыну или дочери правила обращения с деньгами. Ребенок будет учиться контролировать свои траты и следить за ними, отвечать за деньги, которые вы ему доверяете, правильно и аккуратно обращаться с самой карточкой. Эти умения пригодятся ему в будущем – во взрослой жизни.

Перед оформлением детской дебетовой карты обратите внимание на такие условия:

| Название, банк, платежная система | В каком возрасте можно оформить | На кого оформляется | Стоимость обслуживания |

| Детская карта (Райффайзенбанк) — MasterCard | с 6 лет | на имя ребенка с привязкой к родительскому счету, после 14 лет — к личному счету ребенка | 490 рублей в год, до 14 лет — бесплатно |

| Тинькофф Джуниор (Тинькофф) — MasterCard | с 8 до 14 лет | на имя ребенка с привязкой к родительскому счету | включена в стоимость родительской карты |

| Почта Банк Младший — Visa | с 8 до 14 лет | на имя ребенка с привязкой к родительскому счету | бесплатно |

| Халвенок (Совкомбанк) — MasterCard | с 6 лет | на имя ребенка с привязкой к родительскому счету, после 14 лет — к личному счету ребенка | бесплатно |

| Детская карта (Альфа-Банк) — MasterCard | c 7 лет | на имя ребенка с привязкой к родительскому счету, после 14 лет — к личному счету ребенка | бесплатно |

| СберKids (Сбербанк) — MasterCard | c 7 до 14 лет | на имя ребенка с привязкой к родительскому счету | бесплатно |

| Тинькофф Блэк (Тинькофф) — Visa, MasterCard, МИР | с 14 лет | на имя ребенка с привязкой к личному счету | бесплатно до достижения совершеннолетия, далее — 99 рублей в месяц |

| Польза (Хоум Кредит) — Visa | с 14 лет | на имя ребенка с привязкой к личному счету | бесплатно |

| Банк в кармане Молодежный (Русский Стандарт) — MasterCard | с 14 до 17 лет | на имя ребенка с привязкой к личному счету | 499 рублей в год |

| Молодежная (Сбербанк) — Visa, MasterCard | с 14 лет | на имя ребенка с привязкой к личному счету | 0 рублей в год при выполнении условий |

| Дебетовая (Райффайзенбанк) — Visa, MasterCard | с 14 лет | на имя ребенка с привязкой к личному счету | до 708 рублей в год |

Детская или подростковая дебетовая карта — это удобный инструмент, который поможет ребенку удобно распоряжаться карманными или заработанными деньгами, и учиться финансовой грамотности. Желательно, чтобы такая карта была удобной не только для ребенка, но и для родителя. Хорошим вариантом будет карточка с недорогим или бесплатным обслуживанием, инструментами для контроля над расходами и простой бонусной программой.

А что думаете вы о банковских картах для детей и подростков? Оформили ли вы ее для своего ребенка? Поделиться своим мнением и предложить необычные варианты вы можете в комментариях.

Источники

Автор с шестилетним стажем, пишет информационные тексты для нашего сайта. Окончила НГТУ на филологическом направлении и НГПУ на психологическом. На #ВЗО работает с 2020 года. Большой опыт работы в разных тематиках, включая финансовую, помогает Анне писать информативные и понятные пользователю тексты — от статей до описаний предложений банков.

Работала редактором во многих крупных изданиях, в том числе Известиях и Вечерней Москве. Активно пишет новости и статьи, в том числе на финансовые темы, занимается продвижением проектов в социальных сетях. Анастасия знает, как заинтересовать нужную аудиторию и донести до нее нужную информацию.

Источник https://vsezaimyonline.ru/reviews/sistemy-bankovskih-kart.html

Источник https://www.kp.ru/guide/karta-viza-ili-masterkard.html

Источник https://vsezaimyonline.ru/ratings/debetovye-karty-detjam.html