Как выбрать банк? Рейтинг надежности финансово-кредитных организаций страны

Содержание

Как выбрать банк? Рейтинг надежности финансово-кредитных организаций страны

Собираетесь ли вы вкладывать свои средства в банк под процент или планируете взять кредит для развития бизнеса, для начала стоит выяснить, какая финансово-кредитная организация наиболее надежна. Как выбрать банк и на что обратить особое внимание, мы и расскажем в этой статье.

В последние десятилетия банковскую систему России серьезно «трясло»: падение рубля и цен на нефть, санкции со стороны США и стран Евросоюза, под которые попали некоторые банки нашей страны, отзыв Центробанком лицензии более чем у 180 кредитных организаций. В 2020 году слабые точки рынка банковских услуг выявляла пандемия Covid-2019. Все эти перипетии не могли не снизить уровень доверия людей к банковской системе в целом и отдельным банкам в частности. Однако, несмотря на все геополитические и экономические потрясения, остаются стабильные банки, с которыми можно иметь дело.

Выбираем лучший банк

Чем руководствоваться при выборе банка? Надежность финансово-кредитной организации — это гарантия того, что вы не лишитесь средств на депозите, а взяв кредит, получите самые выгодные условия. Поэтому в первую очередь поинтересуйтесь, какое место занимает банк в рейтинге надежности. Такие рейтинги составляются на основе отчетов кредитных организаций и учитывают несколько факторов, главный из которых — размер собственного капитала банка. Данный норматив определяется Центробанком РФ и в настоящее время должен быть не меньше 1 млрд рублей для банков с универсальной лицензией и 300 млн рублей для банков с базовой лицензией 1 . Это значит, что у финансово-кредитного учреждения процент собственных средств не должен быть меньше указанных сумм. Именно достаточность собственного капитала во многом определяет надежность банка и его устойчивое положение. Ведь это резерв, благодаря которому банк в состоянии исполнить свои обязательства по вкладам. Если эта сумма становится низкой, то ЦБ РФ вправе лишить банк лицензии.

Кроме того, с 2014 года Банк России формирует список наиболее крупных или системно значимых банков и требования к оценке организаций, входящих в этот перечень, очень серьезны. На сентябрь 2021 года в списке системно значимых кредитных организаций 12 банков, шесть с государственным участием и столько же без него 2 :

- АО ЮниКредит Банк.

- Банк ГПБ (АО).

- ПАО «Совкомбанк».

- Банк ВТБ (ПАО).

- АО «Альфа-банк».

- ПАО Сбербанк.

- ПАО «Московский Кредитный Банк».

- ПАО Банк «ФК Открытие».

- ПАО РОСБАНК.

- ПАО «Промсвязьбанк».

- АО «Райффайзенбанк».

- АО «Россельхозбанк».

Данный список неранжированный. На долю этой «финансовой дюжины» приходится почти три четверти всех активов российской кредитной системы. Банки, входящие в перечень, могут рассчитывать на господдержку, что прибавляет спокойствия вкладчикам, выбирающим данные кредитные организации.

Что еще необходимо учесть при выборе лучшего банка?

Репутация банка

Она складывается из множества составляющих. Здесь играют роль опыт работы банка, размер сети филиалов и число банкоматов, количество партнеров банка, наличие сайта и удобного приложения в рамках личного кабинета (будете ли вы гасить кредит или захотите пополнить счет, вам потребуется свободный и простой доступ к услугам), отношение к клиентам, организация работы внутри банка (долго ли вам приходится ждать в очередях, оптимизирована ли работа сотрудников). Кроме того, важна и защита ваших данных, в том числе при оплате картой через интернет. Почитайте отзывы о банке на специализированных порталах, изучите рейтинги, мнения экспертов рынка, публикации в СМИ, оцените сайт, посетите банк лично и сформируйте собственное впечатление — каждая деталь будет иметь значение.

Условия

Банки предлагают разные условия по кредитам и вкладам, запускают карты с привлекательными бонусными программами. Не поленитесь изучить варианты и найти оптимальный для вас. Однако помните, что надежный банк — это далеко не всегда тот, который предлагает наиболее низкий процент по кредиту или самые привлекательные условия по депозиту.

Рейтинг надежности банков в 2021 году

Хотя любые банковские рейтинги чаще всего называются «рейтингами надежности», агентства, создающие такие подборки, не отвечают за последствия решений, принятых на основании составленного ими топового списка. Какие выводы вы сделаете и какие действия предпримете — это полностью ваша ответственность. Однако ознакомиться с рейтингами стоит, поскольку они разрабатываются профессионалами на основании изучения целого ряда значимых факторов.

Вот как выглядит первая десятка в рейтинге российских банков (эмитентов) по версии агентства Standard & Poor’s на сентябрь 2021 года. Долгосрочный рейтинг построен на оценке кредитного риска, которому подвергаются эмитенты долговых обязательств, — он анализирует способность банка своевременно исполнять свои долговые обязательства 3 :

- Банк ВТБ (ПАО).

- АО ЮниКредит Банк.

- АО «Альфа-Банк».

- Банк ГПБ (АО).

- АО «РН Банк».

- ПАО «Совкомбанк».

- ПАО «Московский Кредитный Банк».

- ПАО «Промсвязьбанк».

- Банк СОЮЗ (АО).

- АО Банк «Национальный стандарт»

А вот другой рейтинг — от американского Fitch Ratings Inc., входящего в большую тройку независимых международных рейтинговых агентств, по данным на начало осени 2021 года 4 :

- АКБ «БЭНК ОФ ЧАЙНА» (АО).

- АО «Райффайзенбанк».

- ПАО РОСБАНК.

- ПАО Сбербанк.

- АО КБ «Ситибанк».

- АО «СЭБ Банк».

- АО ЮниКредит Банк.

- Банк ГПБ (АО).

- АО «Банк Интеза».

- АО «Россельхозбанк».

Судя по рейтингу, самыми надежными в нашей стране являются «дочки» иностранных банков и крупнейшие российские кредитные организации.

Топ-10 российских банков по величине регулятивного капитала в рэнкинге от кредитного рейтингового агентства «Эксперт РА» на август 2021 года выглядит следующим образом 5 :

- ПАО Сбербанк.

- Банк ВТБ (ПАО).

- Банк ГПБ (АО).

- АО «Альфа-Банк».

- АО «Россельхозбанк».

- ПАО Банк «ФК Открытие».

- ПАО «Промсвязьбанк».

- ПАО «Московский Кредитный Банк».

- ПАО «Совкомбанк».

- АО ЮниКредит Банк.

Следует сказать, что даже если банк не попал в десятку самых надежных, то это еще не значит, что он «неустойчив». Как правило, либо формируют топ-100 самых надежных банков, либо делят рейтинг на несколько категорий. Можно иметь дело с банками первой и второй категории надежности, а также группы B. С большой осторожностью стоит относиться к банкам, не вошедшим в «сотню надежности».

Впрочем, рейтинги дают только общее представление о банке. Значение имеет еще и цель, с которой вы обращаетесь в ту или иную финансово-кредитную организацию.

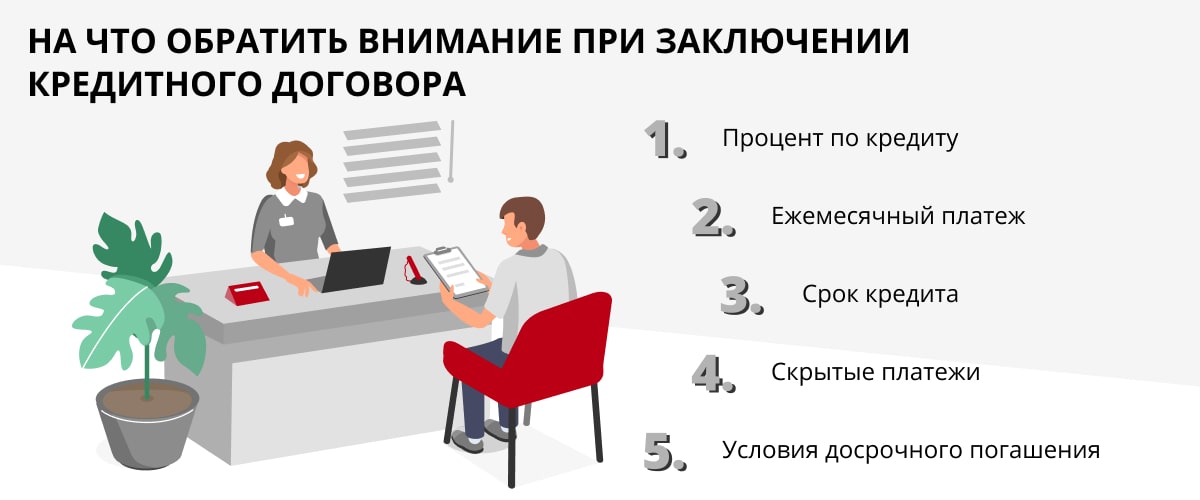

Как выбрать банк для оформления кредита

Кредит — это серьезное обязательство, поэтому к выбору банка в данном случае стоит подойти особо тщательно. Здесь важны два момента: как вы планируете погашать кредит и, собственно, условия кредитного договора.

Способы погашения напрямую зависят от размеров банка и также указывают на его надежность. Насколько разветвленную сеть филиалов и банкоматов имеет организация? Есть ли доступ к банкоматам круглосуточно? Можно ли погасить кредит через партнерские сети? Стоит выяснить эти моменты еще до того, как вы подпишете кредитный договор, чтобы впоследствии не иметь проблем с погашением.

Что касается условий, то сегодня банки предлагают огромное количество вариантов. О некоторых из них поговорим чуть ниже.

Свои особенности имеют и кредитные карты. Обычно речь идет о двух видах таких карт: вариант, когда вы используете только средства банка, и дебетовые карты с возможностью овердрафта, когда при нулевом балансе вы можете уйти в минус, пользуясь деньгами банка.

Отметим, что кредитные карты выгодны только в том случае, если клиент успевает вносить платеж в течение грейс-периода и, соответственно, не платит банку проценты за пользование деньгами.

Словарь

Грейс-период — (от англ. grace period — льготный (бесплатный) период кредитования) — время, в течение которого держатель кредитной или овердрафтной карты может пользоваться заемными средствами бесплатно либо по сниженной процентной ставке при условии полного погашения задолженности до окончания срока действия льготного периода 6 .

Приведем примеры кредитных продуктов нескольких банков, входящих в топ-10

ПАО Сбербанк предлагает несколько видов кредитных карт. Новый продукт финансовой организации — СберКарта с бесплатным обслуживанием и грейс-периодом 120 дней. Процентная ставка по карте варьируется от 9,8% при оплате медицинских услуг и лекарств, а также при покупке товаров на торговой площадке банка. Ставка на остальные операции составляет 17,9%.

Для путешественников банк разработал золотую и премиальную карты Аэрофлот, позволяющие копить мили за покупки и обменивать их на билеты. При открытии карты ее владельцу дарят 1000 миль, за каждые потраченные 60 рублей он получает «добавки». Обслуживание карты платное, а процентная ставка по любым операциям превышает 20%. Грейс-период по этим картам составляет 50 дней.

Премиальная кредитная карта банка позволяет получать повышенные бонусы: при покупках у партнеров бонусы составляют до 30%, при оплате услуг на автозаправках — до 10%, в ресторанах и такси — до 5% и 1,5% — в супермаркетах. Бонус на остальные покупки не превышает 0,5% от суммы покупки.

Кроме того, в числе предложений банка несколько видов кредитов со ставкой от 3% до 19,9% годовых. Самая низкая процентная ставка за счет государственных субсидий установлена на образовательный кредит. Сумма в размере от 10 000 до 10 млн рублей выдается на обучение в аккредитованном российском вузе. Заемщиком может выступать молодой человек от 14 лет. Для получения кредита на образование не требуется ни подтверждение дохода, ни обеспечение кредита. В течение срока обучения и девять месяцев после окончания учебы студент должен оплачивать только проценты по кредиту, остальную сумму он обязан вернуть в последующие 15 лет.

Для молодых и пожилых людей в банке предусмотрен кредит с поручителем со ставкой от 11,9% до 19,9% в зависимости от требуемой суммы и срока погашения, который может составляет от трех месяцев до пяти лет. Также в продуктовой линейке банка имеются кредиты на любые цели без подтверждения дохода (со ставкой от 12,9%), на рефинансирование, на личное подсобное хозяйство.

Минимальная кредитная ставка в АО ЮниКредит Банк — 7,9%. Под эту ставку банк выдает кредит на рефинансирование. Клиент, подтвердивший свой доход, может получить до 1,5 млн рублей на срок до пяти лет. Ставка остается неизменной и не зависит ни от выдаваемой суммы, ни от срока кредита. Также в числе предложений банка кредиты наличными, в том числе для пенсионеров от 55–60 лет.

Банк предлагает три кредитные карты, процентная ставка по которым начинается от 19,9% годовых. Самый большой грейс-период у карты «115 дней». Как понятно из названия, бесплатно пользоваться кредитными средствами по ней можно почти четыре месяца. Годовое обслуживание по карте составляет 990 рублей, для давних клиентов банка действует акция «Первый год бесплатно». Как и по остальным картам банкам, кредитный лимит составляет до 3 млн рублей.

Льготный период по Автокарте и Air Mastercard — 55 дней. Автокарта с кэшбеком до 10% будет интересна автовладельцам — бонусные баллы начисляются за обслуживание на заправках, оплату парковки или проезда по платной дороге, в такси, общественном транспорте, пользование каршерингом. Баллы конвертируются в кешбэк по курсу 1 балл = 1 рубль или могут быть зачислены на карту партнера. Бонусы зависят от суммы трат в месяц. При тратах свыше 10 000 в месяц владелец карты имеет право на бесплатные дополнительные услуги, например, эвакуацию авто при дорожной аварии или помощь в замене поврежденных колес.

Карта Air Mastercard подходит путешественникам, поскольку по ней начисляются бонусные мили за покупки, которые можно потратить на частичную оплату билетов на поезд или самолет (5%) либо на бронирование отеля на площадке банка (10%), оплату покупок в магазинах Duty Free (30%) или прочие покупки (2%). Важное условие: при отсутствии операций по карте в течение полугода мили сгорают.

На заметку

Одно из важных преимуществ кредитных карт перед потребительскими кредитами — возможность получить карту в любой момент, а воспользоваться деньгами через некоторое время, когда в этом возникнет необходимость.

Ставки по кредитам банка ВТБ начинаются от 4,5%. В числе кредитных продуктов банка кредит наличными, на образование, рефинансирование и покупку автомобиля с возможностью отказа от КАСКО. Самым дорогим продуктом может оказаться кредит наличными — ставка по нему составляет от 5,9% до 19,2% и зависит от срока кредитования и выдаваемой банком суммы: чем она больше, тем ниже процент по кредиту. Студенты, абитуриенты и их родители могут взять образовательный кредит, ставка по которому начинается с 5,5%.

Интересный продукт банка — Карта возможностей. Грейс-период по данной карте при своевременном внесении минимальных платежей составляет 110 дней, ставка на покупки варьируется от 14,9% до 28,9%. Это кредитная карта с бесплатным обслуживанием и максимальным кредитным лимитом 1 млн рублей. За любые покупки с привлечением кредитных средств начисляются баллы в размере 1,5%, но не больше 7500 рублей в месяц; если картой расплачивались с партнером банка, кешбэк может составить до 20%. При подключении соответствующей опции взимается плата за ежегодное обслуживание.

Как видите, предложений на рынке хватает. Выбирая карту, нужно учитывать, какие траты вы чаще всего совершаете. От этого напрямую зависит, получите ли вы дополнительные бонусы от банка. А если речь идет, наоборот, о вкладе, для начала стоит изучить предложения разных банков и выбрать самый надежный из них.

* Приведенные в статье данные по ставкам и условиям банков актуальны на сентябрь 2021 года. Информация не является публичной офертой.

Лучшие кредитные карты в 2021 году

Выбор любого финансового продукта требует индивидуального подхода. Учитываются разные нюансы. Особенно это важно при определении наиболее выгодной кредитной карты. Сервис Brobank.ru не только выявил лучшие кредитные карты для оформления в декабре 2021 года по комплексной оценке основных их функций. Также он позволяет выбрать подходящее предложение по индивидуальным потребностям. Для этого достаточно использовать каталог и указать необходимые условия.

Акция! Бесплатное обслуживание

Акция! Бесплатное обслуживание

| Кред. лимит | 500 000 Р |

| Проц. ставка | От 11,99% |

| Без процентов | До 100 дней |

| Стоимость | От 0 руб. |

| Кэшбек | До 33% |

| Решение | 2 мин. |

| Кред. лимит | 700 000 Р |

| Проц. ставка | От 12% |

| Без процентов | До 12 мес. |

| Стоимость | От 0 руб. |

| Кэшбек | До 30% |

| Решение | 2 мин. |

Одобрение без справок!

Одобрение без справок!

| Кред. лимит | 150 000 Р |

| Проц. ставка | 0% |

| Без процентов | 3 года |

| Стоимость | От 0 руб. |

| Кэшбек | 3-6% |

| Решение | 2 мин. |

| Кред. лимит | 1 000 000 Р |

| Проц. ставка | От 11,9% |

| Без процентов | До 111 дней |

| Стоимость | От 0 руб. |

| Кэшбек | 1-25% |

| Решение | 2 мин. |

Новый дизайн карты!

Новый дизайн карты!

| Кред. лимит | 350 000 Р |

| Проц. ставка | 0% |

| Рассрочка | До 18 мес. |

| Стоимость | 0 руб. |

| Кэшбек | До 6% |

| Решение | 5 минут |

Наличные и переводы без комиссии!

Наличные и переводы без комиссии!

| Кред. лимит | 600 000 Р |

| Проц. ставка | От 9,8% |

| Без процентов | До 110 дней |

| Стоимость | От 0 руб. |

| Кэшбек | Нет |

| Решение | От 2 мин. |

За 30 секунд!

За 30 секунд!

| Кред. лимит | 100 000 Р |

| Проц. ставка | От 29% |

| Без процентов | 50 дней |

| Стоимость | 0 руб. |

| Кэшбек | До 30% |

| Решение | 1 мин. |

| Кред. лимит | 600 000 Р |

| Проц. ставка | От 11.9% |

| Без процентов | 180 дней |

| Стоимость | От 0 руб. |

| Кэшбек | Нет |

| Решение | 5 минут |

210 дней без % на покупки и переводы

210 дней без % на покупки и переводы

| Кред. лимит | 1 500 000 Р |

| Проц. ставка | От 9,9% |

| Без процентов | До 210 дней |

| Стоимость | 0 руб. |

| Кэшбек | Нет |

| Решение | 1 день |

| Кред. лимит | 1 500 000 Р |

| Проц. ставка | От 10.9% |

| Без процентов | 120 дней |

| Стоимость | От 0 руб. |

| Кэшбек | До 6% |

| Решение | 2 мин. |

| Кред. лимит | 600 000 Р |

| Проц. ставка | От 9,9% |

| Без процентов | До 145 дней |

| Стоимость | 0 руб. |

| Кэшбек | Нет |

| Решение | 1 час |

Выиграйте Tesla Model 3 2021

Выиграйте Tesla Model 3 2021

| Кред. лимит | 700 000 Р |

| Проц. ставка | От 15% |

| Без процентов | До 55 дней |

| Стоимость | 990 руб./год |

| Кэшбек | 1-30% |

| Решение | 2 мин. |

| Кред. лимит | 300 000 Р |

| Проц. ставка | От 23,9% |

| Без процентов | До 56 дней |

| Стоимость | 0 руб. |

| Кэшбек | Нет |

| Решение | 15 минут |

| Кред. лимит | 1 000 000 Р |

| Проц. ставка | От 24,9% |

| Без процентов | 51 день |

| Стоимость | 1200 руб./год |

| Кэшбек | 1-8% |

| Решение | 2 мин. |

4 месяца без %!

4 месяца без %!

| Кред. лимит | 700 000 Р |

| Проц. ставка | От 12% |

| Без процентов | До 120 дней |

| Стоимость | От 0 руб. |

| Кэшбек | Нет |

| Решение | 15 мин. |

Статьи о кредитных картах

Отзывы о кредитных картах

Банк 3 раза пытался привезти мне карту курьером, но курьер так и не появился! Зато в ЛК появился статус по карте «отказ клиента» вот такая мистика) оставляла 4 обращения чтотбы решили проблему! Итог: оставьте новую заявку на карту и мы ее вам привезём))) в рез. Показать полностью

Отличный банк, можно сказать , лучший, в период пандемии «сидя» дома, получила карту, пользуюсь с удовольствием, при необходимости, снимаю наличные, пользуюсь в течение льготного периода совершенно бесплатно, без комиссии, зря не доверяете этому Банку.Он -лучш. Показать полностью

А у меня нормально всё получилось, быстро: ночью я заполнила заявку на карту, утром в полдевятого утра уже звонила оператор уточнить данные, и днём я пришла в Связной и мне выдали карту. Всё нормально, пользуюсь .

Я пользовалась кредитной картой Альфабанк и была довольна, так как вернули по требованию снятую ранее Сумму за годовое обслуживание 1490 руб и страховку. Но 5 декабря заполнила анкету на мужа, через день в Связном оформили договор и карту выдали. Приехав домой. Показать полностью

Спасибо оператору Максиму в чате за то, что передвинул дату платежа по кредитной карте, а также способствовал зачислению баллов за покупки в салоне связи МТС наушников и колонки блютуз. Оказывается, салоны связи в исключении программы баллов карты, из-за катег. Показать полностью

Никогда! Никогда не обращайтесь в Райффайзенбанк! Зачем Вам это? Офис — один или 2 на весь город. Банкоматов тоже единицы. Чтобы дозвониться на горячую линию и получить ответ, надо объяснять один и тот же вопрос 5ти специалистам. Мой личный рекорд — полчаса пе. Показать полностью

Оформила кредитку в приложении, на запланированную дату приехал представитель. Подписали договор, представитель сказал, что в течении короткого времени карту активируют. НО, активация не произошла! Написала в поддержку, оператор мне ответил, что карта заблокир. Показать полностью

Отвратительное обслуживание. Сначала несколько дней вместо нескольких минут одобряли карту. После одобрения, привезли её, подписали договор, сказали, что должна теперь ещё придти смс для активации. Смс не пришла, 2 дня пыталась с ними связаться, безрезультатно. Показать полностью

Рейтинг кредитных карт: ТОП-10 лучших продуктов для оформления в декабре 2021 года

Оценка охватывает 50 крупнейших банков России по объему активов. То есть наиболее популярные и надежные структуры. Данные о тарифах взяты с их официальных сайтов. Определялись лучшие кредитные карты 2021 года, в частности декабря, по комплексной оценке. Учитывалось пять параметров.

Сравнительная таблица лучших кредитных карт

| Место | Банк, Карта | Основные преимущества | Льготный период (дней, до) | Процентная ставка (% годовых) | Максимальный кредитный лимит (рублей, до) |

| 1 | ПАО Сбербанк, Кредитная СберКарта | Одна из наименьших процентных ставок при оплате покупок картой, бесплатное обслуживание | 120 | 9,8-17,9 | 1 000 000 |

| 2 | Азиатско-Тихоокеанский Банк (АО), Универсальная карта | Ежемесячный лимит на снятие наличных без комиссии до 30 000 рублей, бесплатное обслуживание | 120 | 10,0-27,0 | 1 000 000 |

| 3 | АО МИнБанк, Правильная карта | Бесплатное обслуживание, ежемесячный лимит на снятие наличных без комиссии до 20 000 рублей | 115 | 18,9-25,9 | 600 000 |

| 4 | АО АЛЬФА-БАНК, 100 дней без % | Первый год после оформления карты без комиссии за обслуживание, расчет льготного периода с момента покупки | 100 | 11,99-23,89 | 1 000 000 |

| 5 | АО ОТП Банк, 120 дней без процентов | Ежемесячный лимит на снятие наличных без комиссии до 20 000 рублей, бесплатное обслуживание | 120 | 9,9-49,9 | 300 000 |

| 6 | ПАО Банк ФК Открытие, 120 дней | Нет комиссии за снятие наличных, отмена комиссии за обслуживание при незначительном месячном обороте средств по карте в 5000 рублей | 120 | 13,9-29,9 | 500 000 |

| 7 | КБ Ренессанс Кредит (ООО), Разумная | Рекордный постоянный льготный период в 145 дней, бесплатное обслуживание | 145 | 11,9-39,9 | 600 000 |

| 8 | ПАО МТС-Банк, CASHBACK | Одна из лучший функций кэшбэк — возврата части потраченных средств, отмена комиссии за обслуживание при обороте средство по карте на сумму 8000 рублей за месяц | 111 | 11,9-25,9 | 1 000 000 |

| 9 | Банк ВТБ (ПАО), Кредитная «Карта возможностей» | Без комиссии можно снимать до 50 000 рублей в месяц, бесплатное обслуживание | 110 (первый — до 200) | 14,9-34,9 | 1 000 000 |

| 10 | ПАО БАНК УРАЛСИБ, 120 дней на максимум | Нет комиссии за получение наличных за счет кредитного лимита, незначительная комиссия за обслуживание с возможностью ее отмены | 120 | 11,9-39,9 | 1 000 000 |

Анализ рынка предложений в декабре

Ассортимент продуктов достаточно широкий. Предлагает их 40 кредитных организаций из 50 оцениваемых. Помимо некоторых структур, нацеленных на работу с непрофильными активами, а также узкоспециализированных, в этом перечне 2 НКО. То есть они не эмитируют пластик. Соответственно, за попадание в ТОП-10 не конкурировали.

Важно отметить, что у большинства игроков рынка продуктовая линейка насчитывает более одного варианта. Естественно, при такой ситуации за попадание в представленный рейтинг кредитных карт с льготным периодом конкурировали несколько предложений от одного банка. Не более трех. Правда, в сам перечень мог войти только один пластик.

Если брать средние условия действующих предложений по кредиткам, то можно в первую очередь отметить льготный период. Среднестатистическая его длительность – 85 дней. Минимальная – 50 суток. Рекордная продолжительность – 145. Самые популярные варианты льготного периода – до 120 и до 55 дней. Такие сроки предусмотрены по 13 и 11 продуктам соответственно.

Относительно процентных ставок. Средний уровень минимального порога – 17,72% годовых. Рекордно низкая – составляет 9,5% годовых. По большей части продуктов, в том числе вошедших в ТОП кредитных карт по комплексной оценке, наименьшая ставка применяется в двух случаях. Во-первых, при оплате покупок пластиком. Иногда – даже у отдельных ритейлеров. Во-вторых, лояльным клиентам. Например, с качественной кредитной историей, получающим через банк зарплату и т.д.

Среднестатистическая стоимость обслуживания рассматриваемых продуктов, естественно среди тех, у кого предусмотрено удержание этой комиссии, на уровне 2000 рублей в год. Точнее – 2017 рублей. Самый дешевый вариант – 450 рублей. Наиболее дорогостоящий – 17 880 рублей. Причем это не предел. Некоторые банки располагают более чем тремя предложениями, куда входят премиальные продукты. Они, зачастую, не учитывались.

Лишь шесть тарифов среди всех оцениваемых позволяют снять наличные без комиссии. Причем только два из них вошли в ТОП-10 кредитных карт с комплексно учитываемыми параметрами. В среднем за эту операцию придется доплатить 3,89% от получаемой суммы. Наиболее популярный уровень этой комиссии сопоставим со среднестатистическим – 3,9%. Его удерживают по 19 продуктам.

Как составлялся рейтинг кредитных карт 2021 года (декабря)

Оценка охватывает ТОП-50 кредитных организаций по объему активов. При наличии нескольких продуктов у одной структуры за попадание в лучшие кредитные карты боролось не более трех предложений. Изначально выбирались максимально универсальные.

Комплексный анализ предусматривал учет следующих функций:

- Льготный период. Его срока, варианта расчета и распространение на разные типы операций.

- Процентная ставка за пользование заемными средствами. Как минимальный, так и максимальный уровень.

- Стоимость обслуживания. Причем во внимание принималась и возможность аннулирования этой статьи расходов. При наличии такой возможности оценивалась доступность выполнения условия.

- Комиссия за снятие наличных. Играл роль не только ее размер, но и возможность избежать подобной дополнительной траты. Например, при наличии лимита с бесплатным получением денег и приветственным периодом.

- Кэшбэк. Комплексно оценивались разные параметры функции. Начиная от факта ее постоянного применения, заканчивая размером компенсации от потраченной суммы средств.

- Дополнительные возможности. Например, наличие рассрочки, скидки у партнеров банка и прочие бонусы.

Присутствовать в списке мог только один продукт от одной кредитной организации. То есть в ТОП-10 попадала самая лучшая кредитная карта отдельно взятого банка. К слову, это ограничение было применено к двум конкурентам.

По итогу определены не только комплексно наиболее выгодные предложения, но и максимально универсальные. Причем от крупных структур, представленных в большей части России. То есть доступные основной части граждан.

На что обратить внимание перед тем, как определить какую кредитную карту лучше взять

Практически каждая функция рассматриваемых продуктов располагает нюансами. Если их не учитывать, а опираться только на презентацию, то даже с индивидуальным подходом определить какую кредитку лучше оформить будет проблематично. Причем основные проблемы всплывут в процессе использования пластика. Выделить можно пять основных вопросов.

- Расчет льготного периода. Он может начинаться с момента первой покупки. Этот вариант наиболее удобный. Позволяет самостоятельно определить точную дату полного погашения долга. В то же время популярен и другой подход – с использованием отчетных периодов. Именно этот вариант провоцирует применять приставку «до». Ведь фактически, если сделать покупку в последний день периода трат, grace period сокращается почти на месяц. Соответственно, составит, например, не 55, а фактически 25 дней.

- Распространение льготного периода на разные операции. Понятно, что во всех случаях он применим к оплате покупок пластиком в магазинах. Хотя, у некоторых структур может распространяться и на снятие наличных. Нередко такая возможность важна для потребителя.

- Разные процентные ставки за пользование заемными средствами. Не всегда держатель пластика успевает погасить весь долг до истечения льготного периода. Поэтому важно уделять внимание и переплате. Сразу можно отметить, что лучшие кредитные карты по этому пункту предлагаются клиентам с качественной кредитной историей. Также меньшие ставки действуют на оплату покупок с помощью пластика. На снятие наличных, зачастую, — гораздо большие. Причем в большинстве случаев выгоднее взять потребительский кредит, чем использовать для займа карту.

- Комиссии. За обслуживание и снятие наличных. Не всегда заявляемое банками отсутствие этих трат применимо на практике. В некоторых случаях для аннулирования рассматриваемых расходов необходимо соблюдать определенные условия. Например, обслуживание может отеняться при определенной ежемесячной сумме трат с помощью пластика. Снять наличные без переплаты, по некоторым тарифам, удается только в рамках отдельного лимита. Хотя. Могут устанавливаться и приветственные периоды. То есть отмена комиссий на первый месяц-два.

Как понять — какую кредитную карту лучше оформить

Изначально важно ответить на вопрос – для каких целей будет применяться продукт. Опираясь на это и удастся понять какая кредитная карта лучше для отдельно взятого человека.

Всего можно выделить три варианта использования пластика:

- На всякий случай. Здесь в первую очередь важно полное отсутствие комиссии за обслуживание пластика и счета. Чтобы не тратить средства даже в тех случаях, когда займ не потребовался.

- Для активного применения. Например, ежемесячной оплаты покупок на небольшие суммы. Для этих целей стоит уделить внимание функции как кэшбэк. Причем желательно не просто определить наиболее выгодные тарифы, но и проверить лучшие кредитные карты на отзывы пользователей с детальными описаниями ситуаций. Нередко, бонусная система не такая привлекательная, как кажется на первый взгляд. Например, возврат части потраченных средств может округляться в меньшую сторону до 100 целых рублей, начисляться только по отдельным категориям и т.д.

- Периодические крупные покупки. Например, приобретение дорогостоящей бытовой техники, оплата учебы, ремонта и прочие существенные траты. Здесь важно уделить внимание льготному периоду. То есть самые лучшие кредитные карты для подобных целей будут те, у кого беспроцентный период составляет не менее 120 дней. Чем больше – тем лучше. Либо, если траты входят в категорию льготных, стоит выбрать карту рассрочки.

Естественно, если все три этих пункта включены в тариф продукта, то это самая лучшая кредитная карта. Ведь она соответствует любым потребностям держателя. Правда, подобных универсальных предложений единицы. Даже при их наличии, в основном, они выдаются ограниченный период времени. С дальнейшим изменением тарифа.

Важно отметить, что кредитки по изначальной своей природе не предусмотрены для использования наличных средств. Такие потребности закрывают кредиты. В то же время можно встретить предложения, где на подобные операции действует льготный период и не взимается комиссия. Обращать внимание на эти предложения стоит только при частых сложностях, которые требуют именно наличных.

Где лучше взять кредитную карту

Наиболее выгодные предложения получают лояльные клиенты. То есть имеющие положительную историю взаимоотношений с банком. Например, использующие карту или счет для выплаты дохода той же кредитной организации. Либо применяющие другие продукты, такие как вклады. Поэтому в первую очередь стоит ознакомиться с предложениями структуры, с которой есть факт сотрудничества.

В качестве бонусов можно выделить три основных направления для таких клиентов. Во-первых, меньшая процентная ставка. Во-вторых, больший кредитный лимит. В-третьих, возможная отмена комиссии за обслуживание счета с лимитом кредитования. Также есть вероятность, что будет предоставлена большая сумма займа. Ведь банк располагает полными данными о финансовом положении человека.

Помимо этого, стоит отметить клиентов с качественной кредитной историей. Они могут рассчитывать на определенный бонус. Пусть и один, но достаточно важный. Касается процентной ставки за пользование заемными средствами вне действия льготного периода. Им предлагается меньший уровень этой комиссии. Что в дальнейшем помогает сэкономить.

Кредитные карты

Сервис Бробанк поможет найти самое лучшее и выгодное для вас предложение среди сотен кредитных карт российских банков. Здесь вы можете сравнить условия, тарифы и отзывы по каждой кредитке или воспользоваться фильтром подбора карты. Для быстрого поиска наши эксперты составили категории готовых решений. Выбирайте подходящую карту и оформляйте онлайн-заявку на официальном сайте банка.

Доступно:

| Кред. лимит | 500 000 Р |

| Проц. ставка | От 11,99% |

| Без процентов | До 100 дней |

| Стоимость | От 0 руб. |

| Кэшбек | До 33% |

| Решение | 2 мин. |

| Кред. лимит | 700 000 Р |

| Проц. ставка | От 12% |

| Без процентов | До 12 мес. |

| Стоимость | От 0 руб. |

| Кэшбек | До 30% |

| Решение | 2 мин. |

| Кред. лимит | 150 000 Р |

| Проц. ставка | 0% |

| Без процентов | 3 года |

| Стоимость | От 0 руб. |

| Кэшбек | 3-6% |

| Решение | 2 мин. |

| Кред. лимит | 1 000 000 Р |

| Проц. ставка | От 11,9% |

| Без процентов | До 111 дней |

| Стоимость | От 0 руб. |

| Кэшбек | 1-25% |

| Решение | 2 мин. |

| Кред. лимит | 350 000 Р |

| Проц. ставка | 0% |

| Рассрочка | До 18 мес. |

| Стоимость | 0 руб. |

| Кэшбек | До 6% |

| Решение | 5 минут |

| Кред. лимит | 600 000 Р |

| Проц. ставка | От 9,8% |

| Без процентов | До 110 дней |

| Стоимость | От 0 руб. |

| Кэшбек | Нет |

| Решение | От 2 мин. |

| Кред. лимит | 100 000 Р |

| Проц. ставка | От 29% |

| Без процентов | 50 дней |

| Стоимость | 0 руб. |

| Кэшбек | До 30% |

| Решение | 1 мин. |

| Кред. лимит | 600 000 Р |

| Проц. ставка | От 11.9% |

| Без процентов | 180 дней |

| Стоимость | От 0 руб. |

| Кэшбек | Нет |

| Решение | 5 минут |

| Кред. лимит | 1 500 000 Р |

| Проц. ставка | От 9,9% |

| Без процентов | До 210 дней |

| Стоимость | 0 руб. |

| Кэшбек | Нет |

| Решение | 1 день |

| Кред. лимит | 600 000 Р |

| Проц. ставка | От 9,9% |

| Без процентов | До 145 дней |

| Стоимость | 0 руб. |

| Кэшбек | Нет |

| Решение | 1 час |

| Кред. лимит | 300 000 Р |

| Проц. ставка | От 23,9% |

| Без процентов | До 56 дней |

| Стоимость | 0 руб. |

| Кэшбек | Нет |

| Решение | 15 минут |

| Кред. лимит | 1 000 000 Р |

| Проц. ставка | От 24,9% |

| Без процентов | 51 день |

| Стоимость | 1200 руб./год |

| Кэшбек | 1-8% |

| Решение | 2 мин. |

| Кред. лимит | 1 500 000 Р |

| Проц. ставка | От 10.9% |

| Без процентов | 120 дней |

| Стоимость | От 0 руб. |

| Кэшбек | До 6% |

| Решение | 2 мин. |

| Кред. лимит | 700 000 Р |

| Проц. ставка | От 15% |

| Без процентов | До 55 дней |

| Стоимость | 990 руб./год |

| Кэшбек | 1-30% |

| Решение | 2 мин. |

| Кред. лимит | 700 000 Р |

| Проц. ставка | От 12% |

| Без процентов | До 120 дней |

| Стоимость | От 0 руб. |

| Кэшбек | Нет |

| Решение | 15 мин. |

Поможем выбрать и получить кредитную карту

Кредитные карты – это карты, которые выдает банк, на них зачисляется денежная сумма в размере выданного вам кредита. Они очень удобны, и хорошо заменяют привычные для нас наличные кредиты. Это очень удобное пользование кредитной суммой как в России, так и других странах. С помощью данной карты вы сможете оплачивать счета и покупки, в пределах суммы кредита. Лимит равен сумме зачисления кредита. Сумма максимального кредита вычисляется исходя из ваших стабильных доходов и кредитной истории.

Банковская карта хорошо заменяет наличные средства оплаты. Это очень выгодно как в повседневной жизни, так и для поездок в другие страны (при наличии на карте отличительного знака VISA). Пластиковые карты очень современный метод расчета. На данный момент в ходу около ста двадцати миллионов пластиковых карт, половина которых — кредитные. При необходимости с такой карты можно снять наличные деньги.

У какого банка лучше оформить кредитную карточку?

Для получения кредита следует внимательно изучить особенности выдачи у каждого банка, и выбрать более подходящие условия именно для вас. Каждая карта отличается уровнем обслуживания. Делятся они на несколько основных категорий: стандартная карта, с пометкой «золотая», и конечно же платиновая карта. Каждая из них имеет свои характеристики.

Для выдачи банком крупной суммы, они как правило проверяют способность своевременной выплаты. Для начала, банк вам предоставит безналичный кредит на небольшую сумму, а далее, при своевременном погашении необходимых сумм в сроке до одного года, банк оценив платежную систему, рассматривает более высокую сумму кредита с более продолжительным льготным периодом.

При поездке в другие страны, вы сможете оплачивать счета в любой валюте в необходимых денежных знаках, банк произведет конвертацию в автоматическом режиме. С карточкой, вы сможете оплатить различные услуги как в России, так и за границей. В перечень таких услуг входит:

- Покупка билетов в авиакомпаниях;

- Покупки в магазинах;

- Оплата счетов в ресторанах и кафе;

- Оплаты услуг спортивного клуба;

- Оплата услуг туристических фирм и др.

Обладатели кредитной карты имеют круглосуточный доступ к своему счету.

Преимущества заказа кредитной карты через интернет:

- Размер максимальной суммы определяется при выборе определенного тарифа.

- Доставка карты на дом, в установленное и оговоренное время оператора банка с заемщиком.

- Оформить кредитную карту можно не только в банке, но и через форму обратной связи в онлайн режиме.

- Бесплатное оформление карты, с последующей ее выдачей.

Оплата задолженности по кредитной карте производится как в банке, который ее выдал, так и при помощи банкомата приема наличных денежных средств. Также можно оплатить задолженность переводом денежных средств на карточку с помощью другой банковской карты любого банка России. Пеня за погашение долга при наличном расчете не взимается.

Как не платить процент по кредитке

Также имеется возможность не платить процентную ставку кредита, для этого необходимо погасить всю сумму долга по кредитному договору до окончания действующего платежного периода. Этот метод доступен только для безналичного расчета. За пользование наличных денежных средств, необходимо будет заплатить процентную ставку, указанную в договоре банка с заемщиком. При поездке в другие страны, вы сможете оплачивать счета в нужной валюте, банк произведет конвертацию в автоматическом режиме.

Снятие наличных средств с кредитной карты

Снять наличные деньги с кредитки также просто, как и произвести оплату по безналичному расчету. Для этого можно воспользоваться банкоматом. Снять можно сумму, не превышающею лимит карты. За снятие наличных денег взимается комиссия в размере от 1,5 до 5% от выданной суммы, в зависимости от условий банка.

Оформление кредитной карты по паспорту

Для вынесения решения о возможности выдачи или отказе в кредите, банк проводит серьезную проверку. Этот процесс называется андеррайтинг.

Если вы уже являетесь клиентом банка, в который хотите подать заявку на кредитку, для вас будет действовать упрощенный метод проверки.

Для того, чтобы получить кредитную карту, жителям Москвы необходимо иметь постоянное официальное место работы с минимальным доходом от 15 тысяч рублей в месяц.

На этих условиях, при хорошей кредитной истории, банк выдает минимальную сумму кредита. Для жителей других регионов, минимальная сумма официального дохода не должна быть меньше 10 тысяч рублей в месяц.

При официальном заработке меньше положенной суммы, банк может рассмотреть наличие хорошего автомобиля в частном владении – что станет гарантом платежеспособности. Требования к кредитованию мало чем отличаются от требований, которые предусмотрены при выдачи потребительских кредитов.

Так же необходимо помнить, что с карты вы не сможете перевести денежные средства на другие счета банков. С кредитки любого банка России вы сможете оплачивать все возможные услуги, делать покупки и при необходимости снимать наличные денежные средства.

Требования банков для владельцев карт

- Обязательное погашение необходимой части денежных средств в срок, указанный в договоре банка с заемщиком.

- Вносить ежемесячный платеж в минимальном количестве (можно вносить несколькими частями).

- При минимальном погашении, необходимо оплачивать проценты за пользование кредитом (начисляются до погашения частичного долга).

- Соблюдение точного времени погашения необходимой суммы.

- Оплата процентной ставки за общее пользование суммой кредита.

Минимальный платеж необходимо вносить в срок, который устанавливает банк. Этот период — платежный. Чаще всего этот период длится в течении двадцати рабочих дней.

В обязательную сумму погашения, входит как основной долг, так и вся сумма процентной ставки. Кроме этого вам будет начисляться сумма для оплаты за обслуживание карты (комиссия за обслуживание).

К примеру, при досрочном расторжении договора об использовании кредитной карты Тинькофф Платинум, сумма в размере годовой комиссии заемщику не возвращается.

При несвоевременной оплате долга по кредитному договору, вам также будет начисляться комиссия. Также комиссия начисляется в том случае, если вы превысили лимит карты. Комиссия предусмотрена еще для нескольких случаев. К ним относится снятие наличных средств с кредитки, а также операции, выполненные в валюте. При утере карты необходимо заплатить не только за прекращение всех возможных операций, но и за новую карту.

Источник https://www.kp.ru/guide/luchshie-banki.html

Источник https://brobank.ru/luchshie-kreditnye-karty/

Источник https://brobank.ru/kreditnye-karty/