Типы банковских пластиковых карт и их особенности

Содержание

Типы банковских пластиковых карт и их особенности

Сегодня кредитная пластиковая карта является крайне удобным и полезным средством для совершения платежей.

При выборе кредитной карты рекомендуется обращать внимание на бонусные программы. Лучшие карты часто «укомплектованы» выгодными предложениями, например cash back или программами лояльности в компаниях-партнерах.

Лучший выбор туриста! Накапливайте мили при помощи кредитной карты и обменивайте их на билеты любых авиакомпаний.

Премиальная дебетовая карта позволит подчеркнуть ваш статус и откроет новые привилегии:

- cash back до 10% во всех ресторанах, кафе и барах по всему миру;

- 0% комиссия при переводах в любой валюте;

- 0% комиссия при снятии наличных в любых банкоматах;

- бесплатный доступ в бизнес-залы аэропортов.

Кредитная карта с cash back до 3% на АЗС — настоящая находка для автолюбителей:

- cтрахование при выезде за рубеж;

- подвоз топлива;

- эвакуация автомобиля при ДТП;

- такси в случае ДТП;

- скидки до 20% на аренду автомобиля в России и за рубежом.

Бурное развитие информационных технологий неизменно сказывается и на банковской сфере: расчеты наличными деньгами все больше замещаются операциями по пластиковым картам. При этом, по мнению специалистов, объем использования банковских карт будет только расти, ведь этот платежный инструмент имеет серьезные преимущества как для покупателей и предпринимателей, так и для банковских структур.

Что собой представляет пластиковая банковская карта и как она работает?

Пластиковая карта банка, или банковская платежная карта, — незаменимое средство безналичных расчетов, сочетающее в себе множество современных технологий. Каждая карта может быть привязана к одному или нескольким счетам в банке, использоваться для оплаты любых товаров и услуг (в том числе онлайн), а также для снятия наличных. Собственником пластиковой карты является кредитная организация, выпустившая ее (банк-эмитент), а держателем — клиент банка.

Пластиковые банковские карты начали активно выпускаться в США в 1950-е годы как новый инструмент безналичного расчета, постепенно заменяя морально устаревшие чековые книжки. Первый такой продукт был введен в «массовый» оборот нью-йоркским банком Long Island Bank в 1951 году, в Европе «первооткрывателем» пластиковых карт стала британская компания Finders Services. Магнитная полоса появилась на карточках в 1960-е, а чипы — в 1990-х.

Как осуществляются расчеты банковскими картами?

Платежи пластиковой картой могут осуществляться в любой торговой точке, оборудованной торговым терминалом соответствующей платежной системы (POS-терминалом). И если для обычных держателей карт этот процесс заключается в считывании карты терминалом, то по факту процесс намного сложнее. Расчет происходит по следующей схеме:

- В момент оплаты товара или услуги терминал производит проверку подлинности карточки и наличия средств на счете через процессинговый центр.

- Затем происходит списание средств со счета банковской карты и формирование чека.

- В конце рабочего дня торговая точка передает все чеки в банк-эквайер. Эквайер перечисляет общую сумму по всем чекам на счет предприятия.

- Эквайер передает в процессинговый центр информацию о сделках с использованием банковских карт, эмитентом которых он не является.

- Процессинговый центр обеспечивает взаимодействие между всеми участниками расчетов. Он собирает информацию о всех транзакциях по пластиковым картам, формирует итоговые данные и доводит их до сведения банка-эмитента, эквайера и расчетного банка платежной системы, которая используется данной пластиковой картой.

- На основе предоставленной информации расчетный банк списывает необходимую сумму с корсчета эмитента и зачисляет ее на корсчет эквайера.

- Банк-эмитент списывает сумму операции со специального банковского счета владельца карты с учетом комиссионных (как видно из описанного нами процесса, обычно это происходит на следующий день после совершения покупки).

Словарь держателя кредитной карты

- Банк-эквайер — кредитная организация, которая обеспечивает расчеты по пластиковым картам какой-либо торговой точки (обслуживает ее).

- Банк-эмитент — кредитная организация, выпустившая кредитную карту, по которой производится оплата покупки.

- Процессинговый центр — подразделение банка, осуществляющее взаимодействие между участниками расчетов и обеспечивающее проведение внутрибанковской обработки операций с пластиковыми картами.

- Транзакция – любая операция с использованием банковского счета.

- Корсчет (корреспондентский счет) — счет, открываемый банком в подразделении Центрального банка или в иной кредитной организации.

Пластиковые карты в России

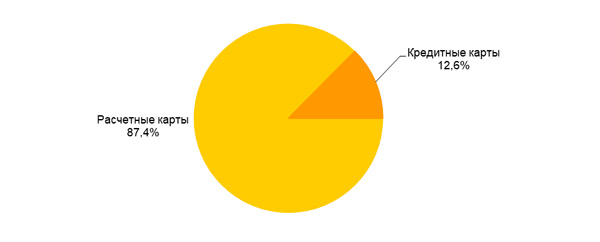

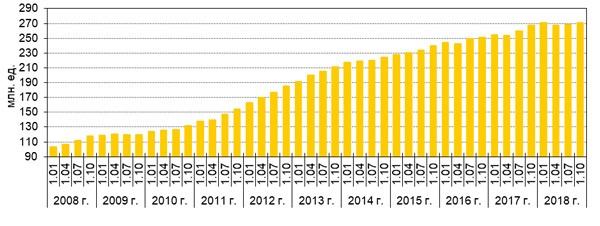

Несмотря на экономические особенности российского рынка и консерватизм отечественного потребителя, в нашей стране расчеты по пластиковым картам становятся все более популярными. С 2010 по 2018 гг. рынок пластиковых карт в России неуклонно рос (см. рис. 1): количество выпущенных карт за данный период выросло примерно на 80% и составило 270, 734 млн (236, 672 млн дебетовых и 34, 062 млн кредитных карт (рис.1)).

Рисунок 1. Количество банковских карт, выпущенных кредитными организациями на 01.10.2018 (источник: ЦБ РФ)

Рисунок 2. Количество расчетных и кредитных карт, выпущенных кредитными организациями на 01.10.2018 г. (источник: ЦБ РФ)

Начиная с 01.04.2013 г. включаются сведения о количестве дебетовых и кредитных карт (сведения о предоплаченных картах не включаются).

Статистика операций, совершаемых физическими лицами с помощью пластиковых карт на территории России и за ее пределами, показывает уверенный рост:

- объем операций в российских рублях и иностранной валюте вырос с 1 799,6 млрд руб. в I квартале 2008 г. до 12 136 млрд руб. в III квартале 2018г., то есть в 6,7 раза;

- количество операций в аналогичном периоде возросло с 457,7 млн ед. до 7 047 млн единиц, то есть почти в 15,4 раза.

Обратите внимание на динамику и пропорции (структуру) операций, совершенных нашими гражданами с I квартала 2008 по II квартал 2017 г. (см. рис. 2):

- снятие наличных денежных средств увеличилось с 1 663,1 млрд руб. (352 млн ед.) до 7 158,2 млрд руб. (795,7 млн ед.) — в 4,3 раза в объеме и только в 2,3 раза — в количестве операций;

- оплата товаров и услуг выросла с 136,5 млрд руб. (105,6 млн ед.) до 4 977,8 млрд руб. (6 251,3 млн ед.) — в 36,5 раза в объеме и в 59,2 раза в количестве операций!

Все эти цифры наглядно демонстрируют рост популярности банковских платежных карт в сфере безналичных расчетов и снижение их востребованности в целях получения наличных денег. Однако следует признать, что «наши люди» за последние 9 лет хотя и стали расплачиваться картами в 59 раз чаще, все же по-прежнему чрезмерно тяготеют к банкоматам как к оборудованию для снятия наличных.

Использование пластиковых карт становится все более удобным благодаря планомерному увеличению торговых сетей, магазинов и небольших торговых точек, оборудованных платежными терминалами. А также благодаря росту количества банкоматов — согласно данным ЦБ РФ, по состоянию на конец II квартала 2017 г. на территории России было расположено 203 684 устройства с функцией выдачи наличных денег, из них 123 089 банкоматов предоставляют возможность оплаты товаров и услуг.

Типы пластиковых карт

Рассмотрим различные виды пластиковых карт. Существует много признаков, по которым можно классифицировать банковские карты, мы приведем наиболее значимые из них.

По типу финансовых средств: «дебет-кредит»

По типу средств, размещенных на карте, выделяют дебетовые и кредитные карты. В России существует некоторая путаница в использовании термина «кредитная карта». Иногда им обозначают любые пластиковые карты, иногда – только карты с кредитными средствами. Причина этой путаницы в том, что исторически первые пластиковые карты были именно кредитными, а не дебетовыми. Поэтому за всеми картами сохранилось название «кредитных».

- Дебетовые. На дебетовой пластиковой карте хранятся исключительно личные денежные средства держателя. Оплата товаров и услуг, а также снятие наличных возможны только при наличии средств на счете, привязанном к данной карте. Помимо этого, существуют овердрафтные карты, позволяющие производить платежи как за счет средств держателя карты, так и за счет кредита, предоставляемого банком в случае недостатка средств на счете. Дебетовые карты, которые оформляются предприятием для своих работников в целях перечисления зарплаты и других начислений, называются «зарплатными». Такие карты выдаются в рамках «зарплатного проекта», то есть договора, заключенного между банком и предприятием. Зарплатные пластиковые карты являются дебетовыми, иногда — овердрафтными.

- Кредитные. На кредитной карте, как было упомянуто выше, хранятся деньги, которые банк предоставляет в пользование держателю карты. Каждый банк устанавливает определенный кредитный лимит, в рамках которого клиент может совершать покупки и снимать наличные. При этом на кредитной карте могут храниться и собственные средства держателя. Кредитные карты различаются по схеме начисления процентов за пользование кредитом. Большинство кредитных пластиковых карт имеется так называемый грейс-период, или льготный беспроцентный период, в течение которого на использованные средства не начисляются проценты (обычно 50–60 дней), если задолженность будет погашена в течение этого срока. Существуют также кредитные карты, в которых проценты начисляются сразу после совершения покупки, то есть по ним отсутствует льготный беспроцентный период.

По категориям карты: от классики до «платины»

Чем выше категория карты, тем больше у нее возможностей, но и стоимость ее обслуживания возрастает пропорционально. Существуют карты классической категории, золотой, платиновой и более высокие «черные» карты, как например, MasterCard Black Edition или Visa Black. Кроме того, обладание золотой, платиновой или тем более «черной» картой подчеркивают статус ее держателя, что для многих немаловажно. С повышением категории карты растут кредитные лимиты на ней. Для сравнения кредитный лимит по классической карте «Альфа-Банка» — до 500 000 рублей, по платиновой — до 1 000 000 рублей. Следует также отметить, что чем выше статус карты, тем больше привилегий она предоставляет держателю. Так, международные платежные системы предоставляют скидки для держателей премиальных карт, а банки предусматривают особый сервис в виде приоритета обслуживания, консьерж-службы и многого другого, что зависит от конкретного банка-эмитента.

Существует также категория виртуальных, карт: они не имеют физического носителя и предназначены исключительно для совершения покупок через Интернет, без возможности снятия наличных.

По времени оформления: экспресс-карты vs классические

Классические кредитные и дебетовые карты обычно оформляются в течение 2–5 рабочих дней. При необходимости в некоторых банках можно воспользоваться услугой срочного оформления пластиковой карты. Услуга платная, однако позволяет получить заветную карту в этот же или на следующий рабочий день. Некоторые банки предлагают моментальный выпуск пластиковой карты. Данные карты выдаются сразу же клиенту на руки в течение от нескольких минут до одного часа. Обычно, мгновенные карты имеют все те же функции, что и остальные карты.

По типу платежной системы: Visa или MasterCard

Мировой рынок пластиковых карт сегодня «делят» три крупнейшие платежные системы: Visa International, MasterCard International и азиатская Union Pay. На платежную систему Visa приходится около 30%, на MasterCard примерно 15,35%, на Union Pay — чуть более 53%.

Платежные системы, в первую очередь, обеспечивают возможность проведения расчетов между различными банками. Например, MasterCard объединяет 22 тыс. финансовых учреждений в 210 странах мира, а VISA — 21 тыс. финансовых организаций. От MasterCard VISA отличается в основном тем, что ориентирована на операции в долларах, тогда как MasterCard — на операции в долларах и евро. Для рядового российского клиента существенной разницы в использовании той или другой платежной системы нет. Union Pay практически не используется в России.

По типам дополнительных сервисов: большие возможности

Кобрендинговые пластиковые карты выпускаются в партнерстве с различными крупными фирмами, как правило, сетями. Такие карты предоставляют их держателю какие-либо привилегии или бонусы от компании-партнера банка. Например, если партнером выступает авиакомпания или сервис продажи авиабилетов, то при совершении покупок клиент получает так называемые бонусные «мили», которые затем можно потратить на покупку авиабилета. Если партнером выступает «Аэрофлот», то мили тратятся на приобретение билетов этой авиакомпании. Кобрендинговую карту имеет смысл выбирать только в том случае, если вы уже являетесь активным пользователем услуг компании-партнера. Во всем остальном подобные карты ничем не отличаются от других пластиковых карт.

Еще одна привлекательная услуга, которую предоставляют некоторые банки в дополнение к пластиковой карте — это Cash Back. Смысл опции в том, что, совершая различные покупки по кредитной или дебетовой карте, в конце месяца клиент получает определенный процент от всей потраченной по карте сумме обратно на свой счет. Например, если Сash Back 3%, и вы за месяц совершили операций по карте на 100 000 руб., то банк вернет на нее до 3000 руб.

По типу защиты: технологии на службе безопасности

Пластиковые карты имеют два способа записи информации: магнитную полосу и микрочип. Первые карты с электронной магнитной полосой появились в 1971 г., а в конце 1990-х в кредитные карты стали интегрироваться чипы. Необходимость в чипах возникла, когда магнитная полоса перестала обеспечивать необходимый уровень защиты информации от мошенничества и подделок. Оплата картой, оснащенной чипом, в обычном магазине может быть произведена только после введения владельцем карты ПИН-кода, который «выдается» вместе с картой. Таким образом, уровень идентификации владельца повышается.

Наиболее современные карты оснащены новой технологией оплаты покупок в одно касание, получившей название Pay pass (от платежной системы MasterCard) и Pay wave (от Visa). Чтобы оплатить покупку, достаточно прикоснуться картой к считывающему терминалу на кассе. Если сумма покупки до 1 000 рублей, вам даже не придется вводить ПИН-код. Данная технология обеспечивает дополнительную защиту, так как во время оплаты карту не нужно передавать кассиру.

Существует также технология 3D Secure, которая обеспечивает безопасность проведения интернет-платежей с помощью пластиковых карт. Технология была разработана платежной системой VISA, аналогичную технологию под названием MasterCard SecureCode внедрила и компания MasterCard. Аутентификация 3D Secure позволяет торговым точкам и банкам убедиться, что платеж совершает именно держатель карты.

Какую банковскую карту выбрать?

Начнем с вопроса, в каких случаях в дополнение к дебетовой пластикой карте необходимо иметь еще и кредитную? В принципе, наличие «запасной» карты с кредитными средствами актуально всегда — в дальних поездках, при необходимости совершения срочных платежей или покупок, или просто при возникновении проблем с дебетовой картой кредитка может стать настоящей «палочкой-выручалочкой». На сегодняшний день кредитная пластиковая карта является крайне удобным и полезным средством для совершения платежей. Кредитная карта не подходит только для снятия наличных (за снятие наличных банк взимает относительно высокую комиссию). При желании можно найти кредитную карту с бесплатным обслуживанием (банки часто устраивают такие акции) и продолжительным грейс-периодом, то есть периодом, в течение которого можно пользоваться картой и не платить проценты, что делает ее особенно выгодной.

Виртуальная карта актуальна только для тех, кто совершает множество покупок через Интернет или ведет в нем свою профессиональную деятельность. Она необходима в том случае, если хотите обезопасить свою дебетовую карту от мошенничества и кражи личной информации, что иногда случается при покупках в Интернете. В этом случае перед совершением операции необходимо перевести необходимую сумму с дебетовой карты на виртуальную. Однако нужно помнить о том, что снятие наличных с виртуальной карты невозможно, так же, как и оплата в офлайн-магазинах.

Дебетовая карта является универсальным инструментом: если вам необходима пластиковая карта исключительно для пользования собственными средствами, то дебетовой карты будет достаточно. Она также является наиболее удобной с точки зрения снятия наличных.

*приведенные в статье данные по ставкам и условиям банков актуальны на декабрь 2018 года

В каком банке можно оформить кредитную карту?

Решив оформить «запасную» пластиковую карту, люди часто идут по «проторенной дорожке», то есть получить кредитку в том же банке, где у них оформлена дебетовая карта. Но стоит ли это делать? Свой комментарий дает специалист кредитного отдела «ЮниКредит Банка»:

«Далеко не всегда банки, которые предлагают выгодные условия по дебетовым картам, могут предложить столь же привлекательные варианты по кредитным. А если у пользователя эмитирована «добровольно-принудительная» зарплатная карта, выбранная за него компанией, то тем более он может и должен рассмотреть другие варианты.

На что обратить внимание? В первую очередь, конечно на процентную ставку. Оптимальная — не более 28%. Например, наш банк предлагает кредитные карты с максимальной ставкой 25,9% годовых.

Также важен, конечно, кредитный лимит (у нас он, к примеру, до 1 200 000 рублей с золотой АвтоКартой World MasterCard Black Edition и до 300 000 со стандартной) и грейс-период — в «ЮниКредит Банке» он составляет 55 дней.

И, наконец, рассмотрите бонусы, которые дает кредитная карта: какие-то банки предлагают скидки в определенных магазинах, какие-то (как наш с картой Visa Air) — накапливаемые мили, которые можно обменять на авиабилеты. Отличная функция — cash back за покупки. У нас он от 1 до 3%, например.

Учтите эти основные моменты и выбирайте для себя самые выгодные условия».

P.S. «ЮниКредит Банк» — один из тридцати крупнейших банков России и самый крупный банк в РФ с участием иностранного капитала. Входит в топ-10 самых надежных банков (по мнению Forbes). Генеральная лицензия № 1 Банка России.

Генеральная лицензия ЦБ РФ № 1 на осуществление банковских операций выдана 22.12.2014

Приведенные в статье данные по ставкам и условиям банков актуальны на декабрь 2018 года. Информация не является публичной офертой

Как называются карты банка

При получении перевода из банка Евросоюза часто требуется указать номер IBAN (международный номер банковского счёта). Узнать его гораздо проще, чем кажется.

- Iban в России

- Iban как узнать

- Проверка Iban

- Что такое Iban банка

Iban в России

Аббревиатура IBAN означает номер банковского счёта клиента, причём не только в коммерческом банке, но и в любом финансовом учреждении в соответствии с ISO 13616 (распространенный международный стандарт).

С начала 2007 года IBAN используется как единственный способ для идентификации реквизитов получателя при денежных переводах в пользу клиентов, которые обслуживаются в банках Европейской Экономической зоны и Европейского Союза.

А с 01 января 2007 г. код IBAN (International Bank Account Number) стал единственным идентификатором счета бенефициара для платежей в любой валюте в пользу клиентов банков в странах-членах Европейского Союза и Европейской Экономической Зоны (ES/EEZ).

Это означает, что Россиянам код IBAN может потребоваться при оформлении денежного перевода из России в страны ЕС/ЕЭЗ, если планируется перевод с зачислением на счёт получателя, и его вам должен будет сообщить получатель средств, узнав в своём банке.

Iban как узнать

Несмотря на широкое распространение в Еврозоне отечественная банковская система пока не перешла на использование IBAN. Но это не означает, что у клиентов российских банков возникают какие либо проблемы с приёмом или отправкой переводов в ЕС. В процессе оформления международных транзакций проблемы преимущественно возникают из-за незнания реквизитов банковскими работниками или клиентами банков.

Вместе с этим практический опыт показывает, что вместо IBAN достаточно предоставить европейскому банку номер SWIFT и проблемный вопрос автоматически закрывается. Если этого не произошло, обратитесь к сотрудникам своего банка.

Проверка Iban

Сегодня в рунете существуют специальные сервисы, которые называются «Калькулятор проверки IBAN». Чтобы воспользоваться удобной опцией, достаточно перейти по ссылке, вбить в строку интересующий вас номер, нажать «Ок» и получить всю интересующую вас информацию.

Аналогичным образом, только по своим базам данных, зарубежные банки проверяют корректность предоставленного номера счёта. Благодаря использованию прогрессивных современных технологий процедура проверки проходит в оперативном режиме и деньги на счёт зачисляются максимально быстро.

Что такое Iban банка

IBAN – это специальный номер, который состоит из букв, цифр и соответствует стандартам ЕС. С помощью этого номера зарубежные банки определяют принадлежность реквизитов получателя конкретному коммерческому банку, отделению, узнают государство, где находится учреждение.

IBAN разработан специально, чтобы ускорить и упростить работу с платежами в пределах стран Европейского Союза и экономической зоны ЕС. В составе номера сочетание букв для идентификации государства, код банка, которому принадлежит счёт, а также номер расчётного счёта.

Как воруют деньги с карт

В прошлом году Центробанк зарегистрировал 417 тысяч случаев воровства денег с банковских карт.

По статистике, средний размер одного такого перевода в 2017 году составлял 3030 рублей, а в 2018 — уже 3320 рублей. Мы изучили аналитику Центробанка и пообщались с экспертами Тинькофф-банка по безопасности, чтобы выяснить, почему растет число несанкционированных операций и кто чаще всего становится жертвой преступников.

Как правильно называть такие преступления

В обычной жизни преступников, которые выманивают деньги у владельцев карт, называют мошенниками. На языке экспертов банковской безопасности такие преступления называются «фрод», от английского fraud — «мошенничество». Но юридически это все-таки кража, а тот, кто ее совершил, — вор.

Все дело в том, что в апреле 2018 года в статью 158 УК РФ «Кража» добавили еще одно преступление — кражу с банковского счета. С такой формулировкой теперь возбуждают уголовные дела как раз против тех, кто ворует деньги с банковских карт. Раньше это считалось «мошенничеством с использованием электронных средств платежа» и наказание было меньше. В итоге с апреля 2018 года число краж сильно выросло, а мошенничеств — немного уменьшилось.

Что говорит статистика

С июня 2018 года Банк России ужесточил контроль над банками и электронными платежными системами — теперь им нужно отчитываться не только о фактах воровства денег, но и о неудавшихся попытках. В Центробанке запустили специальную систему « Фид-антифрод », которая автоматически обрабатывает всю информацию о таких случаях. Преступления стали лучше учитывать, и статистика резко рванула вверх: если в 2017 году было зарегистрировано 317 тысяч незаконных операций по картам, то в 2018 — 417 тысяч, почти на треть больше.

Обзор несанкционированных переводов в 2018 году, ЦентробанкPDF, 1,8 МБ

Количество зарегистрированных нарушений выросло не только из-за того, что стали по-другому считать: число преступлений на самом деле растет. Карт на руках у россиян становится больше: сейчас на одного жителя страны приходится в среднем две банковские карты, в 2010 году была одна. Объем операций по картам за эти восемь лет вырос в десять раз. А где деньги, там и воры.

Реальная картина хуже, чем статистика Центробанка: иногда пострадавшие не жалуются даже в банк — например если украли небольшую сумму и клиент просто заблокировал карту. Или если вор получил доступ к счету, но денег на нем не было. Или если клиент не верит, что деньги вернут. Сколько таких случаев в России — никто не знает. Причем это влияет и на уровень киберпреступности: если воров никто не ищет, они могут спокойно нарушать закон сколько угодно, думая, что им за это ничего не будет.

Почему число краж растет

В первую очередь количество краж растет потому, что растет сам рынок безналичных платежей и переводов: по данным Центробанка, в прошлом году россияне перевели друг другу 27,4 трлн рублей. Для сравнения, на покупки с карт россияне потратили меньше — 21 трлн.

Отдельная проблема — сервис мгновенных переводов: за несколько секунд можно перевести 100 тысяч рублей на чужую карту, просто отправив смс. Мгновенные переводы вместе с удобством добавляют и риск. Такие операции проходят моментально — если человек перечислил деньги преступнику, то преступник сразу их получит. За то время, пока пострадавший напишет заявление в банк и полицию, вор успеет перевести деньги на другой счет или обналичить.

Но увеличивать сроки зачисления денег с карты на карту банки не рискуют: мгновенные платежи популярны среди россиян, при ухудшении условий клиент просто уйдет к конкурентам. Ведь быстрые переводы — это удобно, хоть и рискованно.

Заложником популярности мгновенных переводов с карты на карту стал и сам Центробанк, который в начале 2019 года запустил систему быстрых платежей. Благодаря этой системе деньги можно перевести по номеру телефона на карту любого банка. Делать переводы стало еще проще — преступникам в том числе.

С ростом количества дистанционных услуг участились случаи воровства денег через интернет и телефонные приложения. За последние четыре года число таких краж выросло в два раза, а число краж через банкоматы и платежные терминалы, наоборот, вдвое снизилось.

Кто во всем этом виноват

Основная проблема — в финансовой грамотности россиян. В 2018 году аналитический центр НАФИ и Минфин провели масштабное исследование на тему финансовой грамотности. Эксперты оценивали экономические знания совершеннолетних россиян по специальной шкале с максимальным показателем 21 балл. Средний уровень грамотности в России оказался равен 12,1.

Выяснилось, что женщины разбираются в этой сфере лучше мужчин, семейные — лучше холостых, а самый сознательный возраст — 30—45 лет . Типичная жертва преступника — одинокий пенсионер, который не пользуется финансовыми услугами.

Как разводят на деньги

Если верить статистике Центробанка, в 97% случаев деньги с карты воруют именно по вине самого клиента. Например, человек написал пин-код на обратной стороне карты, а потом потерял кошелек или при оплате в ресторане отдал карту официанту, а тот сфотографировал ее. Часто воры пользуются именно доверчивостью и низким уровнем финансовой грамотности: выманивают данные карты или одноразовые пароли из смс, представляясь сотрудниками банка, или обманом заставляют жертву подключить чужой телефонный номер к своему мобильному банку. О самых распространенных схемах мы пишем в нашей рубрике «Разводы».

В прошлом году участились случаи воровства, связанные с подменой номера: преступники через специальный сервис подменяют номер, с которого звонят. Жертва видит входящий вызов с номера своего банка, а на самом деле это воры. Далее в ход идет социальная инженерия: преступники выманивают одноразовый пароль из смс или дают инструкции, как привязать к личному кабинету другой номер телефона, пользуясь тем, что человек ничего не понимает в настройках мобильного банка.

Встречаются и совсем хитроумные схемы. Преступники могут звонить с одного телефона в банк, а с другого жертве. Оператор в банке думает, что разговаривает с клиентом, и задает проверочные вопросы, а вор параллельно переспрашивает то же самое у владельца счета. Защититься от этого способа мошенничества можно только одним способом: положить трубку и сразу же самому перезвонить в банк.

Не стоит верить, даже если «представители банка» на другом конце провода правильно называют все ваши данные: номер паспорта, номер карты, остаток. На черном рынке периодически появляются информационные базы, украденные у самых разных ведомств.

Например, женщина из Серова потеряла полмиллиона рублей, когда преступники каким-то образом узнали, что она заказывала лекарства в одном из телемагазинов. Женщине позвонил неизвестный мужчина и представился работником Московского архива. Он сказал, что организация выплачивает компенсации гражданам, купившим неэффективные медпрепараты, а конкретно ей положено 850 тысяч рублей. Получить эти деньги просто: надо только оплатить страховку и доставку — 130 тысяч. Позже оказалось, что есть и другие дополнительные расходы. В итоге женщина лишилась 530 тысяч рублей.

Давать доступ к своему счету нельзя никому: в Саратове сотрудники полиции просили задержанных показать телефон, чтобы проверить, нет ли мобильника в базе украденных аппаратов. На самом же деле они ничего не проверяли, а просто переводили деньги со счета владельца телефона через мобильный банк. До того как полицейских задержали, они умудрились обмануть 19 человек.

Как банки борются с воровством

Подозрительные операции приостанавливают, перевод замораживают и связываются с клиентом, который отправляет деньги. Например, если в банке видят, что клиент меняет пароль в интернет-банке, а потом тут же привязывает к личному кабинету новый номер телефона, это повод позвонить по старому номеру и узнать, все ли в порядке. В сентябре 2018 года Центробанк обозначил три признака, которые должны сразу насторожить сотрудников банка:

- Деньги получает человек, который уже был замечен в подобных преступлениях и попал в соответствующую базу данных.

- Устройство, с которого проводят перевод, использовали для незаконных схем и раньше.

- «Нетипичная операция» — скажем, банк знает, что конкретный клиент всегда снимал в банкомате маленькие суммы раз в неделю и никогда не переводил деньги через мобильный банк. Если система увидит, что этот клиент отправляет полмиллиона в три часа ночи на счет в албанском банке, то платеж приостановят. Представитель банка свяжется с клиентом, чтобы удостовериться, что все в порядке.

Признаки несанкционированных операций, Банк РоссииPDF, 107 КБ

Типичное поведение клиента отслеживается автоматически: компьютер постоянно собирает и анализирует информацию об операциях и на основе этого создает своеобразный финансовый портрет. Правда, бывают случаи, когда человек уверен, что все делает правильно, и не осознает, что становится жертвой преступников. Если клиент на сто процентов уверен в собственной правоте, никакие предупреждения не помогут. Например, в банке видят, как кто-то переводит полмиллиона в албанский банк в три часа ночи. Банк приостанавливает перевод и связывается с клиентом:

БАНК: Здравствуйте, Иван Петрович. Это вам из банка звонят. Мы увидели, что вы переводите большую сумму за границу. Это действительно так?

КЛИЕНТ: Все в порядке. Я просто внезапно вспомнил, что должен денег старому другу, и решил отдать.

Б.: Иван Петрович, вы понимаете, что если вы станете жертвой преступников, то деньги не вернут, так как вы перевели их по собственной воле?

К.: Да, я все понимаю.

На самом деле Иван Петрович увидел в интернете рекламу биржи криптовалют, которая обещает 20% дохода в месяц, и решил заработать легкие деньги. Он написал консультанту на сайте, и тот предупредил Ивана Петровича, что схема не совсем законная, поэтому лучше не говорить банку, куда уходит перевод. Своих денег Иван Петрович не увидит, но виноват в этом он сам — ведь банк предупреждал.

Несмотря на то что банки знают все популярные преступные схемы, думать о сохранности своих денег должны прежде всего сами владельцы счетов. Тем более что рынок интернет-воровства растет: по прогнозам американской аналитической компании «Мордор Интеллидженс», к 2024 году он увеличится более чем в два раза. Правда, все не так страшно, как кажется: в прошлом году в России доля незаконных операций по картам составила всего 0,0018% в общем объеме всех транзакций. Поэтому статистика — не повод отказываться от безналичных расчетов. Главное — помнить о правилах безопасности.

Как не стать жертвой преступников

- Не сообщайте никому имя, фамилию, срок действия карты и код безопасности с обратной стороны.

- Не сообщайте никому коды из смс — даже сотрудникам банка.

- Не оставляйте карту без присмотра, не позволяйте продавцу в магазине или официанту уносить ее из поля зрения.

- Установите подтверждение всех операций по карте пин-кодом .

- Закажите дополнительную карту, чтобы расплачиваться в интернете.

- Не переходите по ссылкам из незнакомых смс и сообщений в мессенджерах.

"Mordor Intelligence" — аналитики с юмором попались 🙂

"2. Не сообщайте никому коды из смс — даже сотрудникам банка."

Да, но относительно недавно у многих банков появилась сомнительная практика, что, например, при оформлении продукта в отделении банка приходит смс от банка с кодом и его правда надо сообщить сотруднику. Видимо, так проверяют, действительно ли указанный номер телефона принадлежит клиенту. Но выглядит это для меня как клиента довольно страшно: почти всегда в смс не указано, к чему этот код и что он подтверждает (а сотрудникам банка доверия мало), плюс это может быть и правда мошенничество сотрудника.

Dmitry, в этом случае в смс написано «сообщите оператору этот код». Ну у меня так было с моим банком.

В других случаях написано «никому не говорите этот код». Достаточно для грамотного человека.

Другое дело, что есть категория людей, которая с трудом читает транслитерацию или не читает ее вообще. А жадность наших опросов и банков не позволяет слать смс в кириллице и русским языком.

Elena, а в почтабанке, например, говорят "чтобы подтвердить то да сё, сообщите вторую, третью и пятую цифры проверочного кода из смс" — т.е. возможно, они весь код и не знают. Тоже способ, по-моему.

Elena, бывает по-разному. Далеко не всегда в смс пишут "никому не говорите этот код". А в "Восточном" недавно было при оформлении карты смс "Код подтверждения по заявке: 2242" и всё.

Еще есть проблема, что банки легко позволяют восстанавливать пароли к интернет банку или мобильному банку.

При обычном входе нужны логин, пароль и код из СМС. Но если ты забыл пароль — просто введи номер карты и код из СМС и перерегистрируйся, получив полный доступ к аккаунту. Получается, что двухфакторная аутентификация в этом случае перестает работать.

Номер карты не является приватной информацией, его видят продавцы, его вводят на сайтах и т.д. Ну а номер телефона — у нас очень много случаев, когда сим-карты восстанавливают по поддельным доверенности или делают дубликаты, когда смс-ки начинают приходить на обе. При смене симки многие операторы перестают присылать смс-ки в течении суток, да и банки стараются отслеживать замену симок, и тоже перестают отправлять смс, но это не всегда работает.

Плюс остается кейс, что у вас украли (или вы сами потеряли) сумочку с картами и телефоном (или просто телефон в чехле которого хранятся карты — часто такое вижу) и в результате кто-то успевает перерегистрировать вас по номеру карты получив смс на ваш телефон и распотрашить счет пока вы все это блокируете.

По-хорошему, если вы уже зарегистрированы в системе, то восстановление пароля должно быть не самой простой и быстрой операцией. Пока что я видел буквально только у нескольких банков опцию "запретить восстановление пароля по смс".

Ну а так для минимизации рисков надо:

1) пин-код на симкарту (на случай, что бы ее не вставили в другой телефон и не получили смс)

2) код на разблокировку телефона

3) код на разблокировку приложения мобильного банкинга

4) настройки уведомлений, что бы тексты смс и пушей не показывались на экране блокировки

При этом все 3 должны быть разные и, желательно, что бы если для разблокировки телефона используется отпечаток, то для банковсого приложения использовался код (или наоборот)

Ну и еще есть рекомендация для банков использовать не публичный номер телефона, т.е тот о котором никто кроме банка не знает, который вы не указываете в заказе пиццы или оформлении заказов в интернет магазинах и т.д.

Источник https://www.kp.ru/guide/plastikovye-karty-bankov.html

Источник https://www.sravni.ru/enciklopediya/info/iban/

Источник https://journal.tinkoff.ru/card-fraud/