Что такое диверсификация в инвестициях, бизнесе, производстве, экономике и других сферах виды и примеры

Содержание

Что такое диверсификация в инвестициях, бизнесе, производстве, экономике и других сферах + виды и примеры

Глазами инвестора диверсификация спасает капитал от рисков и чрезмерной зависимости от какого-либо актива. По мнению управленца, диверсифицированное производство более устойчиво в условиях рыночной конкуренции. Студенты, оканчивая второй вуз, диверсифицируют своё образование, повышая шансы на успешную карьеру. Уоррен Баффет, предпочитая вкладываться только в проверенные компании, верил, что диверсификация уменьшает угрозу случайной ошибки, страхуя инвестора от неприятностей рынка. Вопрос диверсификации часто поднимают в связи с управлением рисками, однако вовсе не ограничивается инвестиционной сферой.

- для бизнесмена – расширение ассортимента продукции или услуг;

- для производственника – введение новых практик, способов, технологий;

- для управленца – управление причинами и обстоятельствами наступления банкротства;

- для маркетолога – поиск новых сфер сбыта, расширение целевой аудитории, экспансия на другие рынки;

- для финансиста – контроль поступающих доходов и поиски их источников.

- снижают риски из-за падения спроса или дохода;

- стабилизируют финансовое положение компании вплоть до исключения банкротства;

- улучшают рентабельность производства;

- расширяют производственные возможности.

Освоив стратегию распределения, человек способен повысить стабильность своей жизни, а диверсифицированное предприятие дольше останется на плаву в сложных экономических обстоятельствах. Как лыжник чувствует себя уверенно, скользя по запорошенному лесу, так и диверсифицированное предприятие благополучно перенесёт всплески, падения, ажиотаж, опираясь на разнообразные ресурсы.

Классифицировать диверсификацию можно по разным параметрам. По наличию связей с уже существующим бизнесом и/или ресурсами, принято выделять 3 вида диверсификации:

- Связанный.

- Несвязанный.

- Комбинированный.

Широта применения диверсификации усложняет классификацию и требует детального изучения с учётом практической ценности этого явления.

Связанная диверсификация

Связанная диверсификация ещё называется родственной, и предусматривает открытие нового направления, так или иначе связанного с текущей деятельностью компании.

К связанной диверсификации относят расширение ассортимента за счёт выпуска схожей продукции с использованием имеющегося оборудования, сырья, технологий.

Связанная диверсификация бывает:

- горизонтальной, при производстве продукта со сходными свойствами в составе основного ассортимента на том же оборудовании;

- вертикальной, при выпуске дополнительной продукции, востребованной на текущем производстве (комплектующие, материал).

Стратегия применяется в области материального снабжения, маркетинге, на производстве.

Предприятие отказывается от реализации через магазины партнёров и открывает собственную розницу, либо компания приобретает мощности поставщика, чтобы интегрировать их в собственный производственный процесс – это примеры вертикальной связанной диверсификации.

Если на производстве привлекли дополнительные ресурсы и приступили к выпуску совершенно нового ассортимента, речь идёт о несвязанной диверсификации. Компания осваивает новые отрасли, технологии, рынки, меняет масштабы деятельности и конъюнктуру отрасли.

Несвязанная диверсификация бывает:

- конгломератной, с расширением деятельности на другие рынки за счёт выпуска не связанных технологически новых продуктов без ущерба существующей продукции;

- центрированной (или централизованной), основанной на применении дополнительных возможностей, которыми располагала компания, но ранее не использовала.

В первом случае потребуются новые центры управления, делая процесс трудоёмким. Во втором варианте за счёт сильных сторон компании появляется новая производственная площадка, сохраняя центром деятельности основное производство.

Комбинированная диверсификация

Третья разновидность чаще применяется на уровне транснациональных корпораций, способных одновременно вести деятельность через несколько отдельных компаний в разных странах, связанных между собой источником капитала. Пример комбинированной стратегии — распределение производственных ресурсов на несколько направлений, которые будут функционировать в рамках связанной диверсификации.

Компания Virgin Group стала известной за счёт выпуска музыкальных пластинок, расширив ассортимент кассетами и дисками. Позднее компания преуспела в киноиндустрии, авиаперевозках, банковской сфере, и обрела устойчивость за счёт расширения ассортимента связанной продукции, компания открыла новые для себя направления, несвязанные с исходной деятельностью.

Типы и виды диверсификации

Диверсифицировать можно объекты и сферы – от инвестиций в финансовые инструменты до управления производственным процессом. Типология диверсификации строится на различиях в применении выбранной стратегии.

Производство

Выпуская продукцию, предприятие должно задумываться, насколько востребован будет ассортимент в рыночных условиях, и при необходимости менять его.

Диверсифицированное производство более конкурентоспособно, ведь на тех же мощностях выпускают совершенную, рентабельную, востребованную продукцию. Как следствие, производитель сохраняет текущие объёмы сбыта и завоёвывает новые ниши, выручая ещё больше средств за отгруженную продукцию.

Компания может расширять свою деятельность, подключая новые направления, либо полностью меняет сферу. Управляя бизнесом, его владелец диверсифицирует:

- ассортимент;

- производственные мощности;

- каналы сбыта;

- применяемые технологии.

Рисков

Инвестиционный мир тесно связан с рисками. Снизить их – задача любого инвестора. В 1952 году Гарри Марковицем была предложена современная теория инвестиционного портфеля. Он показал зависимость рисков от корреляции, одновременного движения цены портфельных активов, но не их волатильностью.

Диверсифицированный портфель может оставаться устойчивым, независимо от степени волатильности входящих в него инструментов. Если в портфеле три актива, два из которых сегодня выросли в цене, падение по третьему активу не столь чувствительно, а инвестор в итоге даже зарабатывает некоторый доход.

Защиту от рисков получают не только инвесторы. Можно использовать диверсификацию как гарантию общего успеха в деле, распределённого на несколько направлений.

Изменение стоимости акций Газпрома с 2008 по 2021 год

Изменение стоимости акций Microsoft с 2008 по 2021 год

Представим, что страна, где основной доход – продажа сырьевых ресурсов, столкнулась с отказом мирового рынка от этого сырья. Полностью зависимая экономика недополучает доход и испытывает дефицит бюджета. Такие жизненно важные отрасли, как здравоохранение и пенсионное обеспечение, остаются без финансирования. Стране, где экономика не диверсифицирована, остаётся уповать на постоянный высокий спрос на продаваемое сырьё и его неисчерпаемость.

Страны с диверсифицированными экономиками устойчиво развиваются, поддерживая стабильные показатели в разных сферах жизни независимо от внешнеполитических и внутренних факторов. В таких государствах наблюдается гармоничное улучшение всех отраслей промышленности, а их экономика считается развитой.

Примером удачной диверсификации станет экономика Индонезии, где правительство приняло меры по превращению из сырьевого колониального придатка развитых стран в сильное государство с динамично развивающейся обрабатывающей промышленностью (более 3 млн малых предприятий в отрасли) и аграрным сектором. По численности трудоспособных граждан страна на 4 месте в мире, а безработица составляет всего 5%.

Аналогичным образом диверсифицируют и экономику отдельного предприятия, добиваясь независимости результатов от внешних факторов.

Диверсификация и распределение активов Банка РФ по кредитному рейтингу

Образования

Диверсифицировав образование, человек ощущает защищённость. Имея за плечами 2 профессии, шансы на трудоустройство всё-таки больше. Абитуриенты испытывают на себе силу диверсификации, когда подают документы сразу в несколько учебных заведений, рассчитывая на приемлемый проходной балл в одном из них.

Подавая документы в ВУЗ на первую специальность, студенты уже заранее могут планировать учёбу в другой профессии. Программист, окончивший вышку, в совершенстве владеющий иностранным языком, без проблем трудоустроится в зарубежную компанию. Имея за плечами фармацевтическое образование, будущий управленец на фармпредприятии с высокой вероятностью сможет наладить менеджмент в рамках выделенной отрасли, поскольку досконально изучил экономические процессы и знает нюансы фармацевтического бизнеса.

Инвестиционного портфеля

Капитал не должен лежать без движения, но и вкладываться в единственный актив – занятие крайне рискованное. Когда в 2021 г. акции Газпрома превысили отметку в 300 руб., они всего лишь достигли уровня 2008 г. Понадобилось более десятка лет, чтобы активы газовой компании вернули докризисную стоимость. Добавим сюда неучтённый фактор инфляционного обесценивания рубля и рублёвых инвестиций, и получится, что даже спустя годы компания не смогла вернуть былую ценность своих активов.

Недиверсифицированный инвестиционный портфель подобен игре в рулетку, когда судьба игрока зависит от выпавшей цифры, а шансы на выигрыш призрачны.

Инвестиции принесут устойчивый доход, если распределить капитал в разные активы, инструменты, проекты. Задача инвестора – собрать сбалансированный портфель, когда падение одних котировок нивелируется ростом в других активах.

Универсального рецепта для сбалансированного портфеля не существует. Одни инвесторы ставят смелые цели и готовы рисковать капиталом. Другие действуют осторожнее и мирятся со скромным доходом ради гарантий безопасности вложений.

Сбалансированный портфель включает разные:

- инструменты (валюта, металлы, акции, облигации, индексы, паи);

- направления (промышленность, банки, информационные технологии, фармацевтика);

- компании (иностранные, российские);

- сроки вложений (короткие, среднесрочные или долгосрочные).

Грамотное составление портфеля сродни искусству, которому учится каждый инвестор, заинтересованный в безопасности своих инвестиций.

Капитал должен приносить доход. И лучше всего, если деньги распределены на разные сферы бизнеса, производство, сервис, не имеющих прямых корреляций. Аналогичное требование предъявляют и к процессу хранения денежных средств компании.

Чем больше вариантов распределения финансовых ресурсов, тем меньше зависимость от какого-либо из каналов хранения и/или инвестирования.

Сургутнефтегаз – российская компания, чья основная деятельность предполагает разведку, добычу, переработку нефти и газа, однако инвестиционную ценность компании связывают с её «валютной подушкой безопасности». Выплачивая одни из самых высоких дивидендов (более 18% в 2021 г.), компания сохраняет на валютных счетах несметные богатства – более 3,7 трлн руб. к 2021 году при капитализации на уровне 1,6 трлн руб. Проблемы дефолта и потери от девальвации для такой компании практически не существует, поскольку капитал диверсифицирован и надёжно хранится в «валютной кубышке».

Если вы вкладываетесь в акции, инвестируйте в несколько компаний. Акции 20 компаний, присутствующих в портфеле, устраняют значимую часть несистемных рисков. Дальнейшее разбавление портфеля новыми активами, как правило, непродуктивно и не добавляет устойчивости.

Чтобы собрать сбалансированный набор активов и исключить высокую волатильность, используйте в качестве примера структуру ETF.

Диверсификацию в масштабах страны наблюдают на примере распределения валютных резервов. В России золотовалютный резерв хранится в драгметаллах и нескольких видах валют. Так государство защищает свои накопления от инфляции, чрезмерных колебаний курса, и создаёт устойчивую финансовую подушку безопасности.

Резервы страны хранят в трёх формах – валюта, долг (перед МВФ и страной), золото в монетах и слитках.

Валюту российский ЦБ хранит:

- наличными;

- на корреспондентском счёте;

- на депозитах с размещением не более года;

- в долговых ценных бумагах и т.д.

Разные страны мира предпочитают хранить накопления в долларах США. Доллар как международная единица расчётов приобрёл свою силу в период действия золотого стандарта, когда ведущие страны мира перешли на хранение накоплений в долларах, а США взяли обязательства обеспечить курс в 35 долларов/унцию. К 1971 г. Ричард Никсон отменяет систему золотого стандарта, а доллар постепенно обесценивается к золоту. Несмотря на это, национальная валюта США по-прежнему доминирует в международных расчётах, и страны мира предпочитают хранить резервы в золоте и долларах.

В России евро и доллар – основные резервные валюты, которые хранятся примерно в равных пропорциях. Резервными валютами у нас также считаются юань, йена, фунт стерлингов.

Цикл жизни товара или услуги предусматривает момент, когда компания сталкивается с необходимостью диверсификации, что требует изучения новых явлений в разработке, понимания рынка и привлечения новых ресурсов. Диверсификация в маркетинге для компании всегда означает некоторый риск, но он часто оправдывается стремлением к дальнейшему развитию.

Диверсификация в маркетинге обнаруживает взаимосвязь между новыми продуктами и рынками. Продукт способствует созданию нового рынка, стимулирует его развитие, и наоборот, на новом рынке продвигается инновационная продукция.

Примером диверсификации маркетинга может стать появление у компании Apple, традиционно специализирующейся на смартфонах и компьютерах – наушников AirPod и часов Apple Watch, благодаря которым компания стимулирует спрос на основной продукт IPhone.

В менеджменте

Успешный менеджер умеет действовать своевременно и принимать разносторонние меры, используя комплекс подходов, средств, методов в ходе формирования системы управления.

Диверсификация менеджмента касается создания новых форм управления напрямую или через опосредованные варианты с подключением новых к существующим формам.

Идеальным примером диверсификации в менеджменте может выступить организация управления в фармацевтической компании Johnson&Johnson, представляющей собой конгломерат из 265 работающих по всему миру подразделений, занятых производством лекарственных препаратов, медицинских инструментов и продуктов для массового потребителя. У каждого из подразделений есть своё руководство, реализующее собственную политику по маркетингу, рекламе, направлениям развития с учётом текущих запросов рынка.

По отраслям

Созданием экосистемы с развитием малосвязанных направлений озабочены крупные корпорации. Сбербанк, предлагая услуги по доставке товаров и продаже фармацевтических препаратов, следует по стопам Яндекса, диверсифицировавшего активы на сферы такси, доставки, финансового сервиса, информационно-поисковой и торговой площадки.

Осторожный частный инвестор, обладая n-ной суммой денег для долгосрочных инвестиций, распределит её на разные отрасли. Это может быть нефтедобыча, перевозки, онлайн-продажи. Если перевозки и нефтедобыча, в силу низкого спроса, оказались убыточны, онлайн-торговля приносила доход и выводила на безубыточность даже в кризисные моменты.

Каждая отрасль развивается по собственному сценарию, опираясь на рыночный спрос и текущие обстоятельства. Благодаря различиям в поведении котировок компаний разных отраслей, сбалансированный портфель не даст заработать сверхприбыли, но и не допустит серьёзных просадок с потерей всего капитала.

По странам

Вера в будущее своей страны нисколько не покачнётся, если часть капитала распределить между ценными бумагами зарубежных компаний и другими иностранными активами. Диверсификация ресурсов по разным странам в масштабах государства проявляется в виде скупки долговых обязательств других государств.

Покупка государственных долговых бумаг США до 2020 года считалась универсальным способом безопасно хранить деньги, поскольку ликвидность активов оценивалась как абсолютная. К апрелю 2020 г. соотношение долга к ВВП страны достигло 116%, и на конец 2020 г. госдолг превысил 27 трлн долларов. В таких условиях на фоне нарастания политической напряжённости инвестирование в подобный актив может оказаться рискованным.

Российский регулятор хранит свои ресурсы в государственном долге и негосударственных активах:

- Китая (14,2% от всех средств по состоянию на 31.03.2021 г. согласно Обзору деятельности банка России по управлению иностранными активами №4 (стр. 7);

- Японии (13,0%);

- Германии (8,5%);

- Франции (13,0%);

- США (7,1%).

Частному инвестору стоит присмотреться к действиям регулятора, и не ограничиваться активами какой-либо одной страны. Отказавшись от страновой диверсификации, вы автоматически сокращаете шансы на доход, увеличивая зависимость от политико-экономической ситуации в конкретном государстве. Хотя считать гарантией дохода использование страновой диверсификации, всё же, нельзя.

К основным стратегиям диверсификации относят:

- конгломератную;

- горизонтальную;

- концентрическую;

- центрированную.

Рассмотрим подробнее особенности реализации каждой из них в отношении бизнеса, производства, инвестиций.

Горизонтальная диверсификация

Одна из основных стратегий – горизонтальная диверсификация. При ней новый продукт тесно связан с текущим циклом производства и использованием готовых ресурсов (каналы сбыта, доставка).

Этот вариант диверсификации предполагает распределение ресурсов по горизонтали с появлением новой продукции без значительных изменений структуры организации. В итоге, компания расширяет ассортимент и свою долю присутствия без увеличения штата, кардинальной модернизации и закупок дополнительного оборудования.

В переводе с латинского «конгломерат» означает «собранный», уплотнённый». Это разнородное соединение, беспорядочная смесь. В бизнес-сфере конгломерат представлен диверсифицированными корпорациями, появившимися при слиянии разнородных компаний (производства, финансовые учреждения, иные коммерческие структуры), контролируемых из единого центра. Конгломераты-монополисты возникли в 70-е годы прошлого столетия и получили известность в виде транснациональных корпораций.

Конгломерат появляется за счёт слияния, поглощения, скупки активов разнородных бизнесов общим финансовым центром с целью перераспределить капитал из производств с низкой рентабельностью в наиболее выгодные направления, тем самым, максимизируя прибыль.

Конгломератная диверсификация предполагает деятельность в неродственных отраслях с инвестированием в несвязанные производства и компании с разными клиентами, конкурентной средой, технологиями.

Прибыль таких компаний стабильна, так как падение в одном сегменте может быть компенсировано подъёмом других отраслях.

Название стратегии заимствовано от латинского «concentricus» – «имеющий общий центр», что подразумевает вывод на рынок расширенного ассортимента, произведённого на существующей технической базе. Новые изделия технически или в маркетинговом плане схожи с основной выпускаемой продукцией, а рост продаж обеспечивается за счёт интереса со стороны существующих и новых клиентов.

Компания, применяющая концентрическую диверсификацию, стремится использовать технологии и ресурсы производства по максимуму, а бизнес расширяют за счёт новых товаров, появление которых не требует дополнительных затрат. Например, кафе, имея в ассортименте собственную выпечку, предлагает клиентам попробовать бисквитную продукцию, тем самым, увеличивая общую выручку предприятия.

Центрированная диверсификация

Предприятие, принимая решение открыть цех для производства нового, но сходного с основным ассортиментом, продукта, руководствуется идеями центрированной диверсификации. Термин происходит от немецкого глагола «zentrieren» (центрировать или устанавливать центр чего-либо). Альтернативные названия стратегии – центральная или централизованная.

Суть стратегии заключается в поиске возможностей, которыми располагает, но не использует компания, чтобы производить новый товар. Для освоения новых зон деятельности компания использует внутренние резервы с возможностью привлечения инвестиций, минимальными экономическими рисками, без потребности в дополнительном персонале.

Именно эту стратегию и использовала сеть отелей «Hilton», известная, прежде всего, как дорогие респектабельные гостиницы в центре наиболее крупных и значимых городом мира. В какой-то момент руководство компании столкнулось с переполненностью ниши бизнес-класса и приняло решение построить сто новых гостиниц среднего класса с более доступными ценами, но с неизменно высоким качеством условий проживания. Опираясь на ту же целевую группу, используя накопленный опыт и технологии, компания быстро завоевала новую для себя нишу отелей среднего ценового сегмента.

Другим примером удачного применения центральной стратегии служит развитие дизайнером Дж. Армани бренда для массового рынка одежды Emporio Armani и для спортивной одежды EA7.

Вопрос – ответ

Мы подготовили список вопросов, которые часто остаются за кадром при описании диверсификации в разных сферах жизни. Предлагаем подробнее ознакомиться с разновидностями диверсификации.

Что такое транзитная диверсификация

Недостаточно просто заработать прибыль – нужно иметь диверсифицированные каналы транзита, чтобы вывести заработанные средства по первому требованию. Транзитная диверсификация (от латинского «transitus» – прохождение, проследование или «trans» – через) – получение доходов и денежных средств через несколько независимых точек транзита (на банковские карты, счёта, электронные кошельки и платёжные системы).

Вложения считаются рискованными, если инвестиционный проект предполагает единственный способ вывода средств от заработанной прибыли и инвестированных средств. Это касается даже стабильно работающих предприятий.

Представим, что предприятие использует единственную платёжную систему, которую по каким-то причинам заблокировали. Все деньги компании окажутся недоступны для снятия, перевода, использования. Чтобы этого не случилось, руководству необходимо заранее диверсифицировать способы транзита денежных средств.

Проблемы с выводом средств в одночасье могут вызвать коллапс в работе компании или предпринимателя. Снижают риски за счёт внедрения нескольких вариантов вывода – через банковские счета, моментальные переводы, банковские карты, электронные платежи, международные и внутренние платёжные системы.

В ноябре 2016 г. после отказа электронной системы платежей Skrill от выпуска карт в России у пользователей, возникли проблемы с выводом средств с кошельков и получением заработанной прибыли. Трудностей можно было избежать, если бы заранее были предусмотрены несколько вариантов для денежных расчётов и вывода средств.

В инвестиционной сфере распространена инструментальная диверсификация, позволяющая придать устойчивость инвестициям за счёт разделения капитала на несколько финансовых инструментов (например, на акции, облигации, фьючерсы, опционы, депозиты, ссуду, валюту, драгоценные металлы).

Финансовым инструментом может выступить любой финансовый документ (договор), исполнение по которому поможет получить деньги.

В рамках инструментальной диверсификации инвестор вкладывает деньги (приобретает) ценные бумаги и долговые обязательства, которые впоследствии могут принести дополнительный доход. Если инвестор решил подстраховаться и часть денег вложил в акции и золото, а другую часть оставил на хранение банку на валютном и рублёвом вкладе, это также считается инструментальной диверсификацией, поскольку риски распределены на три инструмента – ценные бумаги, депозит, валюта. Если акции обесценились, часть потерь компенсирует гарантированный банковский процент по депозиту и рост курса валют.

С инструментальной диверсификацией рисков инвестор чувствует себя защищённым, когда меняется рыночная ситуация и возникает нестабильность. В зависимости от выбранных инструментов и их соотношения, инвестор способен контролировать степень инвестиционного риска. Традиционно к высокорисковым инвестициям относят акции, а депозиты и гособлигации дают предсказуемый доход, что позволяет их использовать в рамках консервативных стратегий.

Что такое институциональная диверсификация

Даже если вы предпочитаете хранить деньги на счетах и вкладах вместо того, чтобы инвестировать их в ценные бумаги, валюту, бизнес-проекты, не стоит нести все сбережения в один банк. Он может объявить о банкротстве, или Центробанк отзовёт его лицензию, позволив клиенту забрать лишь застрахованную государством сумму в 1,4 млн рублей. Каким бы ни показался выгодным депозит, лучше распределить капитал между несколькими банками (или институтами).

Применяя институциональную диверсификацию, инвестор не станет ограничиваться единственной площадкой для своей деятельности. Для каждого вида инвестиций предусмотрены свои институты, т.е. компании или площадки, обеспечивающие инвестиционную деятельность:

- Банки (для депозитов, обезличенных металлических счетов).

- Брокерские компании и фондовые биржи (для акций, облигаций, опционов, валюты, фьючерсов).

- Паевые фонды (при покупке паёв).

- Инвестиционные и управляющие компании (при передаче капитала под инвестиционной управление) и т.д.

Распределение капитала между несколькими брокерами или банками – самый простой и часто встречаемый пример, как избежать рисков потерять капитал из-за отзыва лицензии, банкротства, нечестности со стороны выбранного института.

Управление рисками по депозиту

В данный момент вы не можете посмотреть или раздать видеоурок ученикам

Чтобы получить доступ к этому и другим видеоурокам комплекта, вам нужно добавить его в личный кабинет, приобретя в каталоге.

Получите невероятные возможности

Конспект урока «Управление рисками по депозиту»

Банковский вклад — это финансовый инструмент, призванный защитить наши сбережения. Он позволяет хранить деньги в надёжном месте и не даёт им обесцениваться со скоростью инфляции.

Но тем не менее деньги на банковском счёте могут подвергаться риску. Ведь любая манипуляция с деньгами — это уже риск. Даже перекладывание из кубышки под подушку, не говоря уже о передаче своих кровных денег совершенно незнакомым людям в банке.

Риск — это возможность получения результата, отличающегося от ожиданий (например, денежных потерь при инвестициях). Обычно риск измеряется как вероятность и (или) величина ущерба. Под рисками также могут понимать причины неблагоприятных исходов.

Что же может произойти с банковским вкладом?

· Он может оказаться в банке, который лопнет.

· Он может не оправдать ожиданий из-за изменившейся ситуации в экономике страны.

· Он может дать меньший доход из-за колебания курсов валют.

· Его может основательно потрепать инфляция.

· Он может вообще оказаться бесполезным, если срочно потребуются деньги.

Финансовые риски возникли на заре денежных отношений и сопровождают предпринимательскую деятельность человека на протяжении веков. Конечно, никому никогда не хотелось понести убытки или упустить выгоду. Поэтому финансовые риски хорошо изучены. И если мы их знаем, то можем ими управлять, то есть мы можем смягчать последствия рисков и минимизировать свои финансовые потери.

Например, один бывалый вкладчик рассказывал своим друзьям вот такую историю: «В 1996 году на день рождения сын подарил мне шикарный шерстяной шарф. И я понял: пора думать о пенсии. Заплата топ-менеджера позволяла пополнять резервный капитал, и я разработал следующую схему. Я выбрал шесть самых крупных и надёжных банков и каждый месяц отвозил часть зарплаты по очереди в один из них, чтобы разместить на полугодовых долларовых депозитах. Рублёвые вклады были менее выгодны. По самым скромным подсчётам, через шесть лет я должен был получать примерно 2000 долларов в месяц (даже при некотором снижении процентных ставок). Но случился дефолт. Все прелести его последствий я испытал вместе с другими обиженными вкладчиками. Моё «хождение по мукам» продолжалось два с половиной года. Но деньги я свои вернул все до копеечки. Теперь вкладываю в акции и облигации через крупного брокера. Конечно, это тоже риск. И я понимаю, что деньгами рискуешь в тот момент, когда выпускаешь их из рук. Но не держать же мне их под подушкой».

Согласитесь, что можно отметить мудрость нашего вкладчика, который, управляя своими рисками, смог минимизировать свои финансовые потери и заставил свои деньги работать.

Можно выделить следующие виды финансовых рисков:

· риск разорения банка;

· риск изменения ставок по депозитам;

Давайте познакомимся с ними более подробно.

Риск разорения банка.

Разорение, или дефолт банка — самый очевидный риск. Если банк разорился и объявляет о своём банкротстве, то вкладчики несутся туда, чтобы потребовать деньги. Ни слёзы, ни угрозы в этом случае не помогут. Если банк разорился, то денег у него нет.

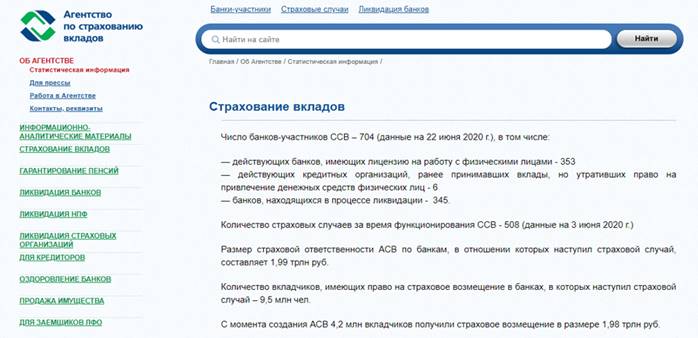

Как управлять этим риском? Прежде чем подписать депозитный договор, надо убедиться, что ваш банк — участник системы страхования вкладов, которой управляет государственная корпорация «Агентство по страхованию вкладов».

Участие в этой системе является обязательным для всех российских банков, принимающих вклады от населения. Однако существуют и недобросовестные организации, которые, не имея банковской лицензии, всё же привлекают денежные средства от населения, маскируясь под банки.

Чтобы не стать их жертвой, нужно проверить на сайте Агентства по страхованию вкладов, входит ли ваш банк (или не банк) в список застрахованных. По данным на середину 2020 года, в список включено 1014 банков.

Система страхования вкладов позволяет вкладчикам не беспокоиться о сохранности своих денег. В случае отзыва у банка лицензии его вкладчики получают страховое возмещение в размере суммы вклада и начисленных процентов. Вкладчикам для этого не нужно заключать каких-то дополнительных договоров — страхование вкладов происходит автоматически.

Под систему страхования вкладов попадают средства на банковских вкладах, банковских счетах и сберегательных сертификатах. Но есть и исключения. Например, государство не страхует вклады, открытые в заграничных филиалах банков, средства, переданные в доверительное управление банку, и электронные деньги.

У страхового возмещения есть лимит. С момента начала работы системы страхования вкладов максимальный размер страхового возмещения в России вырос в 14 раз. Вначале он составлял 100 000 рублей, с 9 августа 2006 года был увеличен до 190 000 рублей, с 26 марта 2007 года — до 400 000 рублей, а с 1 октября 2008 года — до 700 000 руб. 19 декабря 2014 года, Государственной Думой РФ в третьем чтении была принята поправка, предполагающая увеличение максимальной суммы компенсации до 1,4 млн. рублей. В будущем лимит по возмещению может измениться, информацию о нем можно узнать на сайте Агентства по страхованию вкладов.

А откуда берутся деньги для выплаты компенсаций вкладчикам разорившихся банков?

Компенсации выплачиваются из Фонда страхования вкладов, которым управляет агентство. Фонд регулярно пополняется за счёт обязательных взносов со стороны каждого банка. Каждый квартал в фонд отчисляется небольшой процент от общей суммы вкладов физических лиц в банке. Кроме того, Фонд страхования вкладов может пополняться за счёт кредитов от Банка России. За время существования Агентства по страхованию вкладов его страховые обязательства перед вкладчиками банков, потерявших свою лицензию, были выполнены в полном объёме.

Если вы храните деньги на нескольких счетах в одном и том же банке, то всё равно получите страховое возмещение не больше этой суммы. А если вы храните деньги в разных банках, то агентство выплатит вам возмещение в пределах лимита по каждому из них.

Вот и второй способ управления этим риском: если ваши сбережения превышают лимит, разделите их на несколько депозитов в разных банках.

Итак, чтобы управлять риском банкротства банка, надо убедиться в том, что ваш банк входит в систему страхования вкладов, а также не держать в одном банке свыше лимита по страховому возмещению.

Риск изменения ставок по депозитам

Процентная ставка — одно из основных условий депозитного договора. Она зависит в первую очередь от срока депозита. Как правило, чем меньше срок, тем ниже ставка. Если вы захотите заключить договор на один месяц, то банк предложит вам небольшую ставку, например 1—2 % годовых. Банку интереснее получить ваши сбережения на более длительный срок, например на два года.

Тогда он, скорее всего, предложит более высокую ставку: например, 5 % годовых. Здесь интересы банка совпадают с интересами вкладчика. Однако через год ставки по депозитам могут сильно вырасти, и тогда доход по вашему депозиту будет ниже того, который вы могли бы получить по текущим ставкам.

Как управлять риском недополученной выгоды? Для этого существует капитализация, то есть сложный процент, и возможность досрочного частичного снятия денег со счёта. Не исключена даже такая ситуация, когда вам будет выгоднее закрыть один депозит и тут же открыть другой, если процентные ставки резко возрастут.

Таким образом, для управления риском изменения ставок по депозитам надо: понимать соотношение между ставкой и сроком, а также использовать депозит с возможностью досрочного частичного снятия денег.

Риск реинвестирования

Этот риск подкарауливает вас в тот момент, когда истечёт срок вашего депозита. Если вы захотите открыть новый депозит, то обнаружите, что процентная ставка будет уже другой. Она может оказаться выше или ниже предыдущей. В этом и заключается риск. Если ставка снизится, вы получите меньший доход по новому депозиту. Тот, кто ранее заключил депозитный договор на более длительный срок, окажется в выигрыше. Его ставка не изменится.

Получается, что «длинный» депозит приносит двойную выгоду. Чем больше срок вклада, тем выше процентная ставка и тем ниже риск реинвестирования. Если вы считаете, что ставки по депозитам в ближайшее время будут снижаться, то вам выгоднее положить деньги на «длинный» депозит. Однако у «короткого» депозита есть свои преимущества. Во-первых, это быстрый доступ к деньгам, которые вы получаете по истечении срока депозита. Во-вторых, минимален риск изменения ставок. Если ставки по депозитам пойдут вверх, следующий депозит вы сможете открыть на более выгодных условиях.

Управлять риском реинвестирования просто: достаточно сделать вклад на более длительный срок. Сложнее найти правильный баланс между риском реинвестирования и риском изменения ставок. Для этого вам нужно чётко определить свои предпочтения и спланировать свои доходы и расходы. Возможно, вам стоит разделить свои накопления, положив часть денег на «короткий» депозит, а оставшуюся часть — на «длинный».

Валютный риск

Тот, кто получает доход в одной валюте, а тратит в другой, подвергается валютному риску. Курсы валют постоянно меняются. Поэтому, храня сбережения на валютном депозите, вы можете выиграть или проиграть при изменении курса рубля к этой валюте.

Чтобы управлять этим риском, рекомендуется копить деньги в той валюте, в которой предстоят ваши расходы.

Если же вы собираетесь тратить как в России, так и за рубежом, имеет смысл использовать мультивалютный депозит или открыть несколько вкладов в разных валютах.

Риск инфляции

К сожалению, риск инфляции неизбежен. Деньги обесцениваются, цены растут. Поэтому накопления на депозите тоже теряют свою реальную стоимость, и повлиять на это не может никто. Каким образом можно управлять риском инфляции?

Остановить инфляцию нельзя, но можно ей противодействовать. Как? Поиском максимально высокой процентной ставки по депозиту с нужными вам характеристиками. Она вряд ли перекроет инфляцию (номинальная ставка по депозиту почти всегда ниже), но позволит вам сократить возможные потери. Заработать на депозите нельзя. Но частично спасти свои сбережения от прожорливой инфляции можно. В этом и заключается управление риском инфляции.

Риск ликвидности

Ликвидность — это способность актива быстро и с минимальными потерями быть конвертированным в деньги.

С этим риском вы столкнётесь в одной-единственной ситуации — когда вам срочно потребуются деньги, а в условиях депозита вы не предусмотрели возможность досрочного частичного снятия средств. Банк в любом случае отдаст вам деньги. Но проценты, ради которых вы открывали депозит, он оставит себе. Чтобы этого не случилось, надо выбрать такой вклад, который позволяет снять часть денег в любой момент. Способ управления риском ликвидности — заключение депозитного договора с возможностью досрочного частичного снятия денежных средств.

В конце нашего урока давайте попробуем ответить на следующие вопросы.

Источник https://myrouble.ru/diversification/

Источник https://videouroki.net/video/12-upravlenie-riskami-po-depozitu.html

Источник