Банковские платежные карты

Содержание

Банковские платежные карты

С каждым днём расчёты с использованием пластиковых карт становятся более популярными. Это очень удобно, т. к. не нужно носить с собой крупную сумму наличных, ведь все необходимые средства находятся на одной карточке. С её помощью можно расплачиваться в любых торговых точках, ресторанах, интернет-магазинах, а также погашать кредиты, платить за коммунальные услуги и многое другое.

Сегодня банки предлагают огромный ассортимент пластиковых карт, а их держателям предоставляются широкие возможности и множество различных сервисов. Исходя из своих пожеланий и предложений банков, каждый клиент может подобрать для себя любой вид банковской карты: дебетовую, кредитную, овердрафтную и т. д.

Суть понятия и принцип работы

Банковская карта является удобным и незаменимым платёжным инструментом для совершения безналичных расчётов между физическими и юридическими лицами. По сути, это всего лишь кусок пластика, и лишь возможность привязки к уже существующему банковскому счёту клиента позволяет при помощи карточки распоряжаться денежными средствами. Любую карточку можно привязать к одному или нескольким банковским счетам, оплачивать товары или услуги или использовать для снятия наличных. Банк, который выпустил пластиковую карту, называют эмитентом. Он же является её собственником, а клиент, открывший счёт в банке и оформивший по нему карточку – её держателем.

Держатель карты имеет круглосуточный доступ к своему банковскому счёту, и поэтому в любой момент может использовать находящиеся на нём денежные средства, тратить их на что угодно и где угодно. Расчёты банковскими пластиковыми картами осуществляются во многих торговых точках, оборудованных торговыми терминалами соответствующей платёжной системы. На первый взгляд может показаться, что тут всё просто – терминал считывает карточку, а затем деньги списываются со счёта. Но, на самом деле это очень сложный процесс.

Принцип работы системы безналичных расчётов заключается в следующем:

- Продавец принимает пластиковую карточку от покупателя и вставляет её в терминал. Во время оплаты терминал проверяет её подлинность и наличие денег на счёте.

- Банк-эквайер – банковская организация, осуществляющая все безналичные расчёты по данному терминалу, производит сверку информации на карте с базой данных. Если несоответствия не обнаружены, то подаётся запрос в платёжную систему.

- Платёжная система связывается с банковской организацией, выпустившей карточку (банком-эмитентом), чтобы получить сведения об остатке на счёте и о возможности покупки. Если на счету покупателя есть деньги, их перечисляют на счёт продавца.

- Деньги списываются со счёта банковской карточки, после чего терминал распечатывает два чека. Один экземпляр остаётся у кассира, второй – получает покупатель.

- В конце дня торговая точка отправляет всю информацию по безналичным переводам в банк-эквайер, который перечисляет общую сумму по всем чекам на счёт организации.

Вся информация о держателе банковской карты, а также обо всех совершаемых операциях хранится в крошечном чипе. Новые и усовершенствованные виды пластиковых карточек содержат в себе сведения об отпечатках пальцев и оболочке глаз своего владельца.

Основные виды

| Классификация | Вид банковской карты |

| По типу операций | Дебетовая, кредитная, предоплаченная, с овердрафтом |

| По территории использования | Локальная, международная, внутрибанковская, виртуальная |

| По платёжным системам | Visa, MasterCard, Maestro, American Express, МИР, Золотая Корона и т. д. |

| По уровню престижа и предоставляемым привилегиям | Стандартная, электронная, золотая, платиновая и т. д. |

| По методу хранения данных | Чиповая, с магнитной полосой, комбинированная |

Несмотря на многообразие, все банковские карточки имеют схожие характеристики. В основном они отличаются только по тарифам, комиссиям, предлагаемым дополнительным услугам и бонусам.

Дебетовая карта

Дебетовая карта – один из самых распространённых видов банковских карт, на которых хранятся личные средства её владельца. К данному виду относят зарплатные, пенсионные и расчётные карты. Держатель подобной карточки имеет постоянный доступ к своим денежным средствам и может совершать любые операции в режиме 24/7, несмотря на график работы отделений банка. Однако, оплачивать товары или услуги, а также снимать наличные можно только при положительном балансе.

Главными особенностями дебетовой карты являются:

- возможность привязки к зарплатному счёту, депозитному счёту «до востребования», счёту начисленных процентов;

- возможность выпуска карточки для подростков в возрасте от 14 до 18 лет (необходимо согласие родителей). Ребёнку от 6 до 14 лет родители могут оформить дополнительную к родительской карту с ограничением проводимых операций по ней;

- заявление на выпуск дебетовой карты рассматривают в очень короткие сроки. Обычно заявку одобряют в течение нескольких минут без каких-либо дополнительных проверок. Саму карточку могут выдать мгновенно или спустя несколько недель – всё зависит от её вида и региона;

- для оформления клиент должен предоставить только паспорт, никаких других документов не требуется;

- отсутствие верхней и нижней границы остатка. Клиент может, как израсходовать все деньги до нуля, так и иметь на счету неограниченную денежную сумму;

- защита средств на карточном счету системой страхования вкладов. Максимальная сумма возмещения составляет 1, 4 миллиона рублей;

- начисление определённого небольшого процента на остаток средств (как правило, рассматривают среднемесячную сумму на счёте);

- расчёты наличным и безналичным путём. Клиент может осуществлять онлайн-платежи через интернет, снимать деньги через банкоматы, расплачиваться за товары и услуги через терминалы.

Кредитная карта

В отличие от дебетовой, на кредитной карте находятся не личные средства клиента, а деньги банка, которые он берёт взаймы и ещё платит за это. На ней устанавливается определённый лимит, за пределы которого выходить нельзя. Чтобы кредитная карта приносила своему держателю максимальную выгоду, необходимо внимательно изучить условия предоставления кредита: начисление процентов, наличие грейс-периода (льготного беспроцентного периода) и его продолжительность, стоимость годового обслуживания и т. д.

Из основных особенностей данного вида карт можно выделить следующее:

- чтобы получить кредитную карту, необходимо открыть ссудный счёт, а значит – оформить банковский кредит;

- лимит – это сумма, которую предоставляет банк в качестве ссуды;

- в зависимости от скорости рассмотрения заявления и кредитного лимита на оформление карточки уходит от нескольких часов до недели;

- для получения карточки, клиенту нужно предоставить паспорт, подтвердить место работы и свои доходы, т. е. собрать все те документы, которые запрашиваются банком при обычном потребительском кредите;

- может быть выдана только лицу старше 18 лет с постоянной работой;

- процентные ставки бывают высокими и иногда достигают 50% годовых. Это плата за возможность неоднократного использования лимита;

- большинство кредитных карт предполагает наличие дебетового лимита, а при отсутствии комиссии за снятие наличных они могут быть очень выгодны для их владельцев. Обычно, на остаток собственных средств на кредитке банк начисляет проценты по типу вкладов и ставка может быть неплохой.

Предоплаченная карта

Данная разновидность банковских карт появилась сравнительно недавно и ещё не обрела популярность. Предоплаченная карта представляет собой своеобразный электронный кошелёк, куда можно положить определённую денежную сумму. Она выпускается мгновенно и выдаётся банком без открытия счёта. Клиент должен пополнить карточку, и только тогда он может начать ей пользоваться. При её выборе необходимо внимательно изучить договор, т. к. некоторые банки взимают комиссию или плату за активацию.

Предоплаченные карты обладают рядом особенностей:

- бывает именная и неименная. В первом случае лимит обычно больше, в то время как второй вариант предполагает небольшой лимит (максимум 15 тысяч рублей), но зато клиент может их получить без предъявления паспорта, и затем подарить кому угодно;

- по сути, это карта на предъявителя, т. е. ею может расплатиться любой человек, независимо от того, кем она была приобретена;

- имеет ограниченный лимит, нельзя подключить услугу овердрафта или пополнить счёт (в последнем случае возможны исключения);

- обычно, с помощью такой карточки нельзя расплачиваться за покупки в интернете;

- можно снимать наличные или осуществлять расчёты через терминалы магазинов.

Овердрафтная карта

Овердрафтная карта – обычная дебетовая или кредитная карточка, к которой подключена особая услуга, предполагающая возможность расплачиваться по счёту даже в случае нехватки на нём денег. Говоря иначе, банковская организация, выпустившая подобную карточку, позволяет клиенту потратить больше средств, чем имеется на счету, при условии возврата денег под определённый процент. Размер овердрафта определяется банком, а проценты за его использование обычно выше по сравнению с обычным кредитом.

Главными особенностями карт с овердрафтом считаются:

- Банки открывают кредитный лимит не всем. Они смотрят на возраст клиента, его платёжеспособность, кредитную историю, стаж работы и т. д.

- Основное требование при открытии лимита – стабильность денежных поступлений на карточный счёт. Поэтому в большинстве случаев овердрафт предлагается держателям зарплатных и пенсионных карт.

- Для получения данной услуги, карточка должна действовать в течение нескольких месяцев (минимум полгода). Таким образом, банк может отследить периодичность поступлений.

- В зависимости от банковской организации и вида пластиковой карточки лимит овердрафта может отличаться и составлять либо от 30 до 50% от уровня среднемесячных поступлений, либо до шести зарплат.

- Для подключения не нужны никакие документы. Вся необходимая документация предоставляется ещё во время первоначального открытия счёта. Обычно, достаточно лишь подписания договора овердрафта на предложенных банком условиях.

- Овердрафт – не самая выгодная услуга, т. к. он открывается под высокие проценты (до 30% годовых). Помимо этого, в большинстве случаев клиентам приходится оплачивать комиссию за использование данной услуги.

- Чтобы воспользоваться услугой, нужно снять с карточки большую сумму, чем остаток на счёте. При этом не надо подавать дополнительные запросы в банк.

- Заёмные средства погашаются автоматически. Как только деньги поступают на счёт, они сразу же списываются банком на погашение долга.

Овердрафт по дебетовой карте считается очень удобным видом кредита, позволяющим в любое время получить доступ к заёмным средствам. Главный его минус заключается в том, что он вызывает сильную зависимость и потребность в кредитах, без которых впоследствии заёмщику сложно обходиться.

Видео по теме:

Немного подробнее об остальных разновидностях

Помимо вышеперечисленных видов, пластиковые карты могут быть:

- По территории использования:

- Внутрибанковскими, с которых можно снимать наличные только через банкоматы эмитента. К примеру, это могут быть карты, выдающиеся некоторыми банками для обналичивания потребительского кредита;

- Локальными, использование которых возможно на определённой территории, например, в государстве, где оформлена карточка. На территории РФ функционирует несколько локальных платёжных систем, с которыми ведут сотрудничество только местные банковские организации;

- Международными, которые можно спокойно обналичивать в любом государстве. В основном такие карточки используют путешественники – их привязывают к мультивалютному счёту и осуществляют расчёты в одной из нескольких валют;

- Виртуальными, с помощью которых можно совершать интернет-покупки. Они не выдаются на руки, их нельзя использовать в банкомате или обычном магазине.

- Visa и MasterCard являются крупнейшими всемирными платёжными системами. Основная валюта первой платёжной системы – доллары, второй – как доллары, так и евро;

- Maestro – международный сервис дебетовых карт от компании MasterCard. В РФ широко используются карты Maestro Momentum;

- American Express. Такие карты очень выгодны для тех, кто много путешествует, т. к. за рубежом это одна из самых популярных платёжных систем. Они принимаются по всему миру, однако россияне практически не пользуются ими из-за затруднительного снятия денег на территории РФ;

- МИР является самой молодой платёжной системой, разработанной в качестве альтернативы иностранным платёжным системам. Такие карточки только начали выпускаться.

- Электронными, которые может оформить любой клиент, независимо от его финансового положения и оборотов по счёту. При открытии таких карточек требования к клиентам, а также стоимость обслуживания самые минимальные;

- Стандартными. Являются самым распространённым видом банковских карт. Отличаются широким диапазоном услуг и сервисов: кэшбэк, бонусы, партнёрские программы и многое другое. В сравнение с электронными карточками стоимость обслуживания по стандартным картам более высокая;

- Золотыми, платиновыми и т. д. Это карты, предполагающие максимально комфортные для клиента условия обслуживания и дополнительные сервисы. Стоимость оформления и обслуживания счёта намного выше, чем по стандартным картам, но зато клиенту не нужно оплачивать всевозможные комиссии, т. к. они входят в стоимость годового обслуживания.

Помимо вышеперечисленных видов, банковские карты отличаются степенью защиты и имеют два способа записи информации: магнитную полосу и микрочип. Однако, современные карточки оснащены новой технологией оплаты товаров или услуг одним касанием карты к терминалу, под названием Pay Pass. Одной из главных особенностей данной технологии является то, что при покупке на сумму менее 1 000 рублей ввод ПИН-кода не нужен.

Банковская карта

Ба́нковская ка́рта — пластиковая карта, привязанная к лицевому счёту одного из банков. Используются для платежей, в том числе через Интернет.

Часто используется выражение «кредитная карта» или «кредитка», но оно подходит не ко всем банковским картам, в России и Беларуси оно не подходит к большинству карт. *

Хотя держателя карты часто называют «владельцем» (такое использование встречается даже в документах банков), на самом деле собственником карты является банк-эмитент (это положение закрепляется соответствующими пунктами договора на обслуживание банковских карт). Держатель карты обязан вернуть её банку по требованию эмитента в течение нескольких дней. Это противоречие мнимое, так как полномочия собственника складываются из владения, пользования и распоряжения объектом собственности и банк передаёт держателю только полномочия владения и пользования картой. Средства же на счёте карты принадлежат владельцу карты, банк не имеет права задержать их выплату или запретить пользоваться ими кроме как по решению суда или списания комиссий по операциям, предусмотренным договором. Однако это утверждение также не вполне соответствует истине, так как с помощью карты обслуживают банковские счета и банковские вклады, то есть вкладчик и владелец счёта обладают правом требования в отношении переданных кредитной организации средств, а не правом собственности на них, а кредитная организация формирует из остатков на счетах и средств во вкладах свою ресурсную базу (т. е. пользуется ими).

Содержание

Возникновение

Система безналичного расчёта создана в США во времена «торгового бума» (1940—50-е годы). В большинстве своём она заменила чековые книжки. В процессе своего развития происходила техническая модернизация карт. Сначала это был просто кусочек картона, затем он стал работать по принципу перфокарты, в начале 1970-х была разработана магнитная полоса, а в конце 1990-х в кредитные карты стали интегрироваться чипы.

Первая универсальная кредитная карта (Diners Club) появилась в 1950 г.

Все карты в первое время своего существования позволяли получать практически неограниченные кредиты от банков. Обычно это было связано с тем, что, скажем, карта Diners Club автоматически обозначала очень богатого человека. Этим стали пользоваться мошенники, которые брали в кредит большие деньги, а затем скрывались с ними.

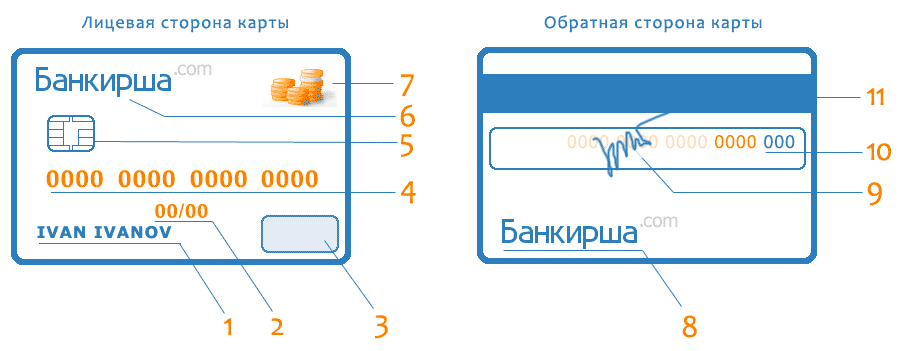

Внешний вид

Большинство платёжных карт имеют определённый стандартом ISO 7810 (Идентификационные карты) ID-1 формат — 85,6 × 53,98 мм — и используют в качестве носителя данных магнитную полосу, однако постепенно начинают применяться и чиповые карты.

На лицевой стороне карты может быть любое изображение (граффити, картина, фотография) или просто фон. Кроме того, присутствует логотип платёжной системы, номер карты, имя владельца и срок действия карты.

На обратной стороне карты находится магнитная полоса, бумажная полоса с подписью владельца, а на некоторых —

Технология производства платежных карт

Технология производства карт с магнитной полосой

Производство банковских карт — сложный технологический процесс, требующий наличия специального оборудования и материалов. Помимо этого, заготовки карт, содержащие признаки платежности и элементы защиты платежных систем могут выпускаться исключительно на предприятиях, прошедших сертификацию как по менеджменту качества, так и по физической и логической защищенности производства согласно стандартам платежных систем.

Процесс производства карт с магнитной полосой можно разделить на несколько этапов:

- Печать заготовок лицевой и оборотной стороны карт.

- Компоновка многослойной основы карт, её объединение в общий пакет и припрессовка магнитных полос (эти операции производятся на отдельном рабочем месте).

- Процесс спекания многослойной основы с элементами полиграфического оформления, ламинатом и магнитной полосой производится на специальном многоэтажном прессе при поддержании заданной температуры и давления, контролируемых микропроцессорной системой с последующим охлаждением пакета. В то время как одна партия листов проходит горячую обработку, другая охлаждается. Такая организация технологического процесса обеспечивает непрерывность производства.

- Подача готовых листов с магнитными полосами на резательную машину. После предварительной разрезки листов на полосы (при технологической необходимости), происходит окончательная вырубка заготовок с магнитной полосой.

Затем заготовка с магнитной полосой в зависимости от задачи, попадает на другие этапы производства — персонализацию и считывание информации, контроль качества записи.

Однако технология магнитных карт, как известно, имеет существенные недостатки, к которым относится возможность считывания, уничтожения и перезаписи информации, практически любым пользователем, имеющим доступ к соответствующему устройству записи и считывания. По этой причине карты с магнитной полосой не в полной мере подходят для хранения конфиденциальной информации.

Благодаря интенсивному развитию микроэлектроники в начале 70-х годов прошлого века, когда специалисты научились создавать микросхемы, обладающие функциями хранения информации с возможностью выполнения арифметических операций, которые занимали площадь всего несколько квадратных миллиметров на одном чипе, стало возможным появление технологии микропроцессорных или смарт-карт.

Технология производства микропроцессорных карт (смарт-карт)

Главным компонентом микропроцессорной карты является модуль — функционально законченное изделие, позволяющее поместить микросхему в пластиковую карту и в дальнейшем взаимодействующее с терминалом. Модуль защищает микрокристалл от нежелательных внешних воздействий, в частности, от попадания на него влаги, из-за чего он может прекратить функционирование. Для контактной смарт-карты на модуле должны существовать контакты, взаимодействующие с терминальным устройством. В корпусе бесконтактной смарт-карты прокладываются шина, соединяющая модуль с входами интерфейсной микросхемы, которая встраивается в пластиковую карту вместе с другими её элементами.

Основа для монтажа микрокристалла

При создании модуля микрокристалл присоединяется к основе, представляющей собой разновидность печатной платы, которая определяет топологию модуля, в том числе способ монтажа микрокристалла и места присоединения его выводов. На готовой смарт-карте видимая металлизированная поверхность контактных площадок является одной из сторон основы. Топологии, применяемые конкретными производителями модулей, и топологии различных микросхем смарт-карт могут отличаться.

На первоначальном этапе развития технологии смарт-карт выводные рамки производились только в виде пластин или полос, из которых отдельные рамки могли быть вычленены по отдельности. В настоящее время широко используется метод производства, в котором рамки расположены на свернутой в рулоне ленте. Перфорированную ленту можно использовать в оборудовании, необходимом для автоматизированного производства модулей. Рулоны с выводными рамками изготавливаются из гибкого фольгированного полиэфирного стеклопластика. Толщина слоя медной фольги составляет около 30 мкм. На ленте методом травления формируется контур, соответствующий топологии контактных площадок модуля. Затем поверхность контактов подвергается золочению с толщиной слоя 35 мкм, выполненному по подслою никеля, наносимого на медную поверхность выводной рамки. В ряде случаев контактные площадки металлизируются никелем с толщиной слоя 6 мкм.

Присоединение микрокристалла

На следующем этапе происходит прикрепление микрокристалла к выводной рамке. Этот процесс называется присоединением кристалла. Он заключается в приклеивании кристаллов на место, обозначенное на выводной рамке. Клей выдавливается шприцем на поверхность выводной рамки, микросхема помещается сверху и прижимается. Микросхема, выводная рамка и клей подвергаются термофиксации.

Монтаж микрокристалла

После того, как микросхема приклеена, её нужно присоединить к контактным площадкам выводной рамки. В настоящее время широко используются два различных метода монтажа микрокристалла. При первом методе выводные рамки прикрепляются пайкой к кристаллу, на контакты которого специальным образом наносится припой. Для этой цели на контакты кристалла могут накладываться медные шарики, которые затем обволакиваются припоем.

Второй процесс называется проволочным монтажом. Фрагмент проволоки толщиной 27 мкм прокладывается от микросхемы к каждой из контактных площадок. В настоящее время в качестве материала для изготовления проволоки в основном используется золото. Однако некоторые компании продолжают использовать алюминий или серебро. Несмотря на более высокую стоимость, использование золота имеет ряд преимуществ. Золотая проволока является наиболее подходящим материалом при высоком темпе работы сборочного оборудования, так как она обладает высокой пластичностью и не рвется при подаче с бобин. Самым существенным из них является то, что золото не подвержено коррозии, имеющей место при использовании алюминиевой проволоки в комплексе с золотой выводной рамкой, а также то обстоятельство, что алюминиевый монтаж всего за два-три месяца может стать хрупким, что неприемлемо для смарт-карты, срок службы которых составляет не менее семи лет по стандартам ISO.

Герметизация

После того, как монтаж проволоки завершен, производится герметизация модуля путем покрытия его обратной стороны полимером для защиты от воздействия внешней среды.

Формирование углубления в карте

На следующем технологическом этапе происходит соединение модуля с пластиковой картой. Для того, чтобы в пластиковой карте разместить модуль, в её поверхности должно быть сделано углубление (кавитет) по размеру без нарушения требований стандартов ISO по толщине карты (она должна составлять 0,76 мм).

Формирование углубления в карте может быть выполнено несколькими способами:

- склеиванием трех-четырёх слоев листового пластмассового материала, обычно поливинилхлорида. Затем фрезерование отверстия по посадочному размеру модуля;

- изготовлением карт с помощью метода литья под давлением, создающих углубления по заданным параметрам. В этом случае карточка изготавливается из АБС пластика или поликарбоната

Имплантация модуля

После того, как в пластиковой основе сделано углубление, модуль может монтироваться в карту на клеевую пленку с последующей термофиксацией под давлением. Процесс приклеивания активизируется нагреванием и давлением. Готовую карту можно тестировать, программировать и проверять, а затем использовать для конкретных приложений. Другой вариант имплантации модуля- использование жидкого клея на основе цианкрилата. При использовании этого метода модуль вдавливается в углубление, что обеспечивает растекание клеевой массы, дозированно нанесенной точечным способом, толщиной примерно 20 мкм. После этого происходит полимеризация клея.

Технология производства бесконтактных микропроцессорных карт

При формировании многослойной основы с элементами полиграфического оформления в пакете присутствуют инлетты (микросхемы со смонтированным в виде нескольких петель проводником, выполняющим роль антенны), как правило размещенные в середине слоя. Расположение микросхем в заготовке совпадает с размещением карт на листе и оптимизировано для всех технологических этапов — печати, спекания, вырубки. После процесса спекания в ламинаторах, листы подаются в вырубные пресса, где и происходит вырубка заготовок, уже содержащих в толще материала бесконтактные микросхемы. Далее происходит процесс персонализации.

Карты оптической памяти (лазерные карты)

Карты оптической памяти имеют большую емкость, чем карты памяти, но данные на них могут быть записаны только один раз. В таких картах используется WORM-технология (write once read many, то есть однократная запись — многократное чтение). Запись и считывание информации с такой карты производится специальной аппаратурой с использованием лазера (откуда другое название — лазерная карта). Технология, применяемая в картах, подобна той, которая используется в лазерных дисках. Основное преимущество таких карточек — возможность хранения больших объёмов информации свыше 4 мегабайт. Носителем информации на них является оптическая лента. На одной такой карточке можно разместить до 2000 страниц текста. Помимо текстовой информации на оптической карте можно хранить графические, звуковые, программные файлы и т. п.

Запись/считывание информации производится на основе оптической технологии. Обеспечивается возможность многоуровневой защиты информации.

Устройство ввода/ вывода данных на лазерную карту легко подключается к обычному персональному компьютеру и позволяет работать в режиме WORM . Записанную на карте информацию нельзя стереть, но существует возможность многократного ввода данных на носитель в пределах имеющегося объёма памяти.

При этом WORM обеспечивает постоянное хранение истории записи информации на карту и попыток доступа к данным.

Лазерные карты предназначены для хранения информации и создания банков данных в медицинских учреждениях, архивах и библиотеках.

Области применения лазерных оптических карт:

- службы безопасности — хранение данных для биометрической идентификации (образцы подписи, отпечатки пальцев, отпечатки ладоней). Лазерные карты могут использовать многоуровневую защиту в виде магнитных кодов, штрих-кодов, цветной термопечати и т. д.;

- медицина — хранение историй болезни пациентов, рентгенограмм, результатов анализов, ЭКГ, УЗИ, предписание врачей и т. д.;

- страхование — хранение атрибутов страхового полиса, паспортных данных владельца, полной информации об объектах страхования (имущество, недвижимость, автомобиль, здоровье и пр.);

- архивы и библиотеки — хранение текстов и рисунков и т. д.;

- хранение данных по автотранспортным средствам;

- водительское удостоверение;

- удостоверение личности;

- банковские карты.

В банковских технологиях оптические карточки распространения пока не получили вследствие высокой стоимости как самих карточек, так и считывающего оборудования.

Технология производства заготовок карт

Метод ламинирования

Метод ламинирования применяется сейчас для большей части изготавливаемых пластиковых карт, к которым предъявляются повышенные требования. При ламинировании отдельные слои листового материала формируются в цельный остов карты под воздействием высоких температур и давления.

Для формирования многослойных листов основы карт в технологической цепи их производства используются мощные гидравлические прессы с подогревом и охлаждением. Пресс контролирует встроенная микропроцессорная система, задающая циклы формирования каждого вида изделия. Конструкция современных прессов предусматривает обогрев одной стопы и охлаждение другой. В формовочных плитах прессов имеются каналы для ускоренного водяного охлаждения после завершения нагрева. Такая мера также обеспечивает непрерывный технологический процесс.

В процессе производства листы, загруженные в специальные ячейки, подаются со столов с роликами в загрузочные секции пресса, которые поочередно подводятся подъемным механизмом под уровень сборочного стола. Загруженные секции пресса механически помещаются в нагревательно-прессовальный узел.

При завершении цикла нагрева процесс повторяется: охлажденные ячейки со спрессованными листами поочередно выдвигаются из пресса на сборочные столы. Здесь снимаются верхние полированные металлические пластины, обеспечивающие требуемую гладкость поверхности, а готовые листы многослойного пластика подаются на конвейер для дальнейшей обработки или складируются.

Автоматизированные резательные и вырубные машины

Резательная машина и вырубной пресс-перфоратор снабжены оптической системой позиционирования листа, обеспечивающей индивидуальную сверку расположения полиграфического оформления с эталоном для каждой карточки на этих этапах процесса. Это позволяет выдерживать точность изготовления до + 0,01 мм на всех этапах создания изделия независимо от усадки материалов в процессе послойного формирования многослойного листа.

Оператор укладывает полиграфически оформленные, подвергнутые горячему формированию и проверке на качество, листы пластика на стапельную доску, после чего разрезает их до требуемого размера. При этом маркируются некондиционные карты. Разрезанные листы подхватываются с рабочего стола вакуумным подъемным устройством и устанавливаются на фотоэлементы резательной машины. Захваты позиционируют лист с помощью шаговых двигателей, управляемых датчиками системы позиционирования печати. После позиционирования лист зажимается и вырубается на отдельные карты, которые автоматически по конвейеру подаются в приемные устройства.

Отделочный вырубной пресс с автоматическим позиционированием печати рассчитан на автоматический прием от резательной машины полос с картами из ПВХ, АБС или других материалов, толщиной от 0,4 до 0,8 мм.

Чистовой вырубной пресс выполняет окончательную вырубку карт в соответствии со стандартными размерами по ISO и позволяет изготовить миллионы карт в течение гарантированного срока его службы. Он обеспечивает обрезку карт с получением высококачественной хорошо выраженной кромки. Перфораторы могут быть рассчитаны на работу с любыми форматами листов при производительности 30 000 карт в час и более.

Вырубленные карты автоматически доставляются конвейером к другим отделочным участкам в темпе, соответствующим заданной производительности линии.

Аппараты для нанесения голограмм позволяют уменьшать отходы дорогостоящего сырья и брак фольги. Типичный современный аппарат включает сдвоенный канал для одновременного тиснения голограмм на двух карточках при производительности до 7500 карт в час.

Карты подаются из сдвоенного магазина в два канала, каждый из которых имеет индивидуальный датчик оптического обнаружения изображения и геометрической привязки каждой накладываемой голограммы.

В аппаратах предусматривается возможность независимого возвратно-поступательного перемещения оптических датчиков по каждому каналу аппарата, что обеспечивает необходимую позиционную точность.

После операции тиснения, ножи отделяют лишнюю фольгу от поверхности карточки, создавая ровную кромку. Готовые карточки автоматически направляются на специальный переворачивающий карты конвейер, подающий их к устройству тиснения панелей для подписи.

Устройство тиснения панелей для подписи аналогично голограммному аппарату и включает сдвоенные каналы для их одновременного наложения на две карты, прошедшие процесс вырезки на отделочном штампе. Его производительность составляет до 8000 карточек в час.

В устройстве тиснения подписных панелей, как и в голограммном аппарате, имеются самовыравнивающиеся головки, которые управляются независимо и обеспечивают выдержку заданной температуре, необходимой для припрессовки подписных панелей к поверхности карты на заданном месте. Независимые регуляторы температуры с цифровым отсчетом в каналах этих устройств обеспечивают прецизионное регулирование подогрева головок.

Готовые карточки направляются в сдвоенный магазин для автоматической подачи их на инспекционный участок конвейера.

Контроль и упаковка заготовок

Карты, поданные конвейером в инспекционный коллектор, направляются под контролирующую головку, где одновременно полностью проверяются обе их стороны. При этом контролируются следующие параметры:

- верность позиционирования печатного изображения относительно края карты;

- цветовые характеристики, оттенки;

- верность позиционирования магнитной полосы;

- верность позиционирования голограммы;

- верность позиционирования панели для подписи;

- микротрещены, царапины;

Прошедшие электронную инспекцию карточки сбрасываются на конвейер для визуального осмотра на предмет обнаружения дефектов послойного формования или присутствия пыли, а также дефектов, которые не могут быть обнаружены данным электронным контролирующим устройством. В конце линии установлено автоматическое упаковочное устройство, на которое поступают карты, прошедшие инспекционный участок конвейера. Устройство отсчитывает требуемое число карточек для укладки в коробки, которые после закрытия обертываются термоусадочной пленкой.

Метод литья под давлением

Литье под давлением используется главным образом при изготовлении электронных телефонных, а также SIM — карт для мобильных телефонов. В последнее время по этой технологии производят бесконтактные микропроцессорные пластиковые карты. При этом способе изготовления карт полиграфическое изображение наносится на каждую карту в отдельности, а затем они покрываются лаком, который служит защитной пленкой вместо ламината. Углубление для имплантации чипового модуля формируется пресс-формой. В качестве сырья используется гранулированный акрилнитрил-бутадиен-стирол (АБС). Гранулы подаются в бункер, а затем поступают в зону разогрева. Расплавленная масса порционно впрыскивается под большим давлением в форму, как правило, рассчитанную на изготовление нескольких заготовок. Одна из проблем, которую приходится решать при выпуске карт методом литья под давлением, является удаление облоя, образующегося при выемке готовых карточных заготовок из форм.

Материалы для изготовления карт

В настоящее время наиболее часто применяемым для изготовления карточек материалом остается поливинилхлорид (ПВХ). Он легко поддается обработке и достаточно устойчив к температурным режимам, в которых используются карты. Кредитные карточки во всем мире производятся исключительно из ПВХ. Поливинилхлорид, употребляемый как основа карт, может быть окрашен в различные цвета. Он нейтрален по окраске — это особенно благоприятно при изготовлении цветной печати, цвета которой не искажаются, а белый цвет остается чистым.

Из-за наличия хлора в составе поливинилхлорида его относят к вредным для окружающей среды веществам, а исходный материал — винилхлорид — является канцерогенным веществом. Однако, поливинилхлорид может быть использован вновь и по этой причине не загрязняет окружающую среду.

ПВХ используется особенно часто при изготовлении карт методом ламинирования. В технологии изготовления карт литьем под давлением он не применяется. Акрилнитрил-бутадиен-стирол (АБС) является аморфным термопластиком так же, как и ПВХ. Его отличают высокая прочность и термостойкость. АБС имеет весьма ограниченные возможности при окраске внутреннего слоя и ламината. Отрицательного воздействия на окружающую среду у АБС не выявлено. Исходный материал бензол, используемый для его изготовления, относится к канцерогенным веществам.

В настоящее время из АБС изготавливают SIM-карты для мобильных телефонов, карты медицинского страхования. В сфере упаковочных материалов традиционно применяется полиэтилен-терефталат (ПЭТ), известный как полиэстер. ПЭТ — термопластик, который используется при производстве только таких карт, для которых важна их безвредность для окружающей среды, и не предъявляются жесткие требования к термостойкости. Кроме того, необходимо учитывать, что материал ПЭТ имеет весьма ограниченные возможности при окраске. Отрицательного воздействия на здоровье и окружающую среду у материала ПЭТ не выявлено. Переработка для повторного использования производственных отходов, полученных в процессе изготовления пластиковых карт, а также отслуживших пластиковых карт, связана с большими затратами из-за того, что они покрыты полиграфической краской. ПЭТ используют в технологиях ламинирования и литья под давлением.

Кроме уже названных материалов, для изготовления пластиковых карт используется поликарбонад (ПК), который устойчив к высоким температурам и используется прежде всего для изготовления высококачественных карт. ПК хорошо поддается окраске, однако не может быть переработан и использован повторно. Смесь из ПВХ и ПК используется некоторыми производителями карт для термостойких SIM-карт мобильных телефонов. Эту карту, однако, нельзя сравнить с карточкой, изготовленной исключительно из ПК. Использование для производства карточек смеси ПК с ПВХ имеет скорее чисто экономические, чем экологические причины, так как карточки из ПК дорогостоящи, а их изготовление достаточно сложно.

ПК может быть использован в технологиях ламинирования и литья под давлением.

Дизайн заготовок

Дизайн заготовок — это тема заслуживающая особого внимания. Это в какой-то степени искусство на кусочке пластика, если речь идет о хорошем дизайне. Если говорить о техническом исполнении, то программы, используемые для разработки дизайна карты, аналогичны программам для разработки обычной (журналы, каталоги, брошюры, рекламные проспекты…) полиграфической продукции. Но все остальное — это уже индивидуальный, личный подход дизайнера к продукту. Именно искусство воплощения хорошего дизайна на маленькой площадке карточки и является залогом успеха того или иного продукта, бренда. Помимо строго расположенных элементов на карте (как то магнитная полоса, чип, панель для подписи), согласно международных стандартов ISO, проблема состоит ещё и в воплощении высокохудожественного дизайна или идеи на карте, для того чтобы это воспринималось потребителем с восхищением. Ведь карта может быть использована не только функционально, но и как предмет коллекционирования, подарка или обмена. Для воплощения идеи дизайна часто применяются технологии живописи, народного творчества, конструирования и фотографии. Наряду с этим необходимы знания в применяемых красках, подлежащих ламинированию и защитных технологий в печати (гильош, микрошрифт, невидимые краски и др.). Для повышения привлекательности иногда используются специфические элементы оформления: тиснение голографической фольгой или покрытие обеспечивающее металлизованный или перламутровый эффект, поверхность с тактильным эффектом (например, сочетающая глянцевые и матовые участки, либо снабженная микрорельефом), печать специальными красками, сохраняющими определенный запах (например, парфюмерный), тонирование торца карты (чтобы при взгляде сбоку на карту срез был, к примеру, золотой), использование прозрачного пластика, вставки из драгоценных металлов и камней, изготовление карт нестандартной формы (MasterCard mc²) или размера (Visa Mini).

Виды банковских карт

Банковская карта может выпускаться банком как локальная (принадлежащая локальной платежной системе, как правило в пределах одного государства) и международная (в рамках платежной системы, объединяющей множество банков-участников по всему миру); расчётная (дебетовая), кредитная и предоплаченная. Выпускаются также виртуальные карты.

Расчётные (дебето́вые) карты

Расчётная карта предназначена для совершения операций её держателем в пределах остатка денежных средств клиента, находящихся на его банковском счёте с учетом установленных лимитов.

Отсутствие необходимости тщательной проверки личности и изучения кредитной истории владельца карты упрощает процесс оформления и снижает стоимость их обслуживания. На остаток средств на счёте иногда начисляются проценты, как на обычном банковском вкладе.

Карты с разрешенным овердрафтом

Выдержка из книги «Платежные карты. Бизнес-энциклопедия», Москва: 2008. 760 с. Переплет, ISBN 5-7958-0237-4, Центр Исследований Платежных Систем и Расчетов, материал предоставлен автором.

Карты с разрешенным овердрафтом – это естественное продолжение развития дебетовых карт, можно даже сказать, что это их усовершенствованный вариант. Зарубежный опыт развития платежных карт шёл от кредитных карт, можно вспомнить историю развития системы Diners Club. В России карты пошли другим путем: от дебетовых к кредитным. Очень многие из карт, позволяющих клиентам получить денежные средства в кредит, являются дебетовыми картами с разрешенным овердрафтом, кредитными их называют банки в маркетинговых целях. Согласитесь, что общепринятое название «кредитная карта» более легко к восприятию, чем банковский термин «карта с разрешенным овердрафтом». Слово «овердрафт» может быть и не знакомо многим потенциальным клиентам, которые просто не поймут, что это за услуга. Кредитная карта – более простое название, что такое кредит, знают практически все. Давайте рассмотрим, что такое карта с разрешенным овердрафтом. Овердрафт – кредит, полученный путем выписки чека или платежного поручения на сумму, превышающую остаток средств на счете. Кредит по овердрафту оговаривается при открытии счета и не может превышать фиксированной суммы. В специальной литературе дается развернутая трактовка понятия «кредитование счета (овердрафт)»: В случаях, когда в соответствии с договором банковского счета банк осуществляет платежи со счета, несмотря на отсутствие денежных средств (кредитование счета), банк считается предоставившим клиенту кредит на соответствующую сумму со дня осуществления такого платежа. Права и обязанности сторон, связанные с кредитованием счета, определяются правилами о займе и кредите (глава 42), если договором банковского счета не предусмотрено иное (ст. 850 ГК РФ).

С точки зрения клиента, карта с разрешенным овердрафтом представляет собой платежную карту, позволяющую осуществлять платежи, как за счет средств держателя карты, размещенных на банковском счете, так и за счет кредита, предоставляемого банком в случае недостатка средств на счете. Кредит держателю карты предоставляется только в случае осуществления платежей с её использованием и недостатка средств на счете клиента для их оплаты. Это карта из двух функционалов: счета клиента и кредитного лимита представляемого клиенту банком. В случае достаточности средств на счете, операции по карте производятся за счет средств клиента, как только на счете перестает хватать клиентских средств, банк начинает кредитовать клиента на сумму установленного кредитного лимита. Таким образом, с точки зрения клиента, на карте может быть или остаток на счете или задолженность, которую необходимо погасить в сроки, указанные в договоре.

Такая схема взаимодействия клиента и банка во многих случая может быть более выгодна для клиента, чем работа с классическими кредитными картами. В случае с этим продуктом клиент не всегда берет взаймы у банка, картой можно пользоваться, как дебетовой, расплачиваясь собственными средствами, тем самым, экономя на кредитных процентах. В связи с этой особенностью многие клиенты предпочитают карту с разрешенным овердрафтом классическим кредитным картам, хотя на самом деле условия и той и другой карты могут сильно варьировать от банка к банку, и потери на одних тарифах компенсироваться льготированием других.

Условия предоставления овердрафта могут сильно различаться, но можно выделить два основных подхода, используемых банками. Первый – это предоставление овердрафта на короткий срок (1-2 месяца), по истечению которого клиент должен полностью погасить задолженность. После полного погашения клиенту снова доступен кредитный лимит в полном объёме, таким образом, в течение установленного периода происходит полное погашение овердрафта и возможность возникновения нового. В случае непогашения овердрафта в указанный срок, банк начинает начислять повышенные или штрафные проценты. Такой подход получил распространение в рамках зарплатных проектов в связи с удобством погашения задолженности заемщику, которому не надо посещать банк, перечисление заработной платы автоматически погашает долг по карте. Естественно, что такой овердрафт обычно составляет небольшую сумму и не может быть больше среднемесячной заработной платы заемщика, в противном случае сумма перечисляемой заработной платы просто не сможет погасить задолженность в полном объёме. В рамках таких условий банки устанавливают или фиксированное число каждого месяца (например, до 10 числа каждого месяца) или количество дней с момента возникновения задолженности. Оба подхода к срокам имеют свои плюсы и минусы, фиксированное число означает концентрацию клиентских обращений на один день, в этот день в банке происходит наплыв клиентов, возникают очереди, что приводит к ухудшению качества обслуживания. Подход с определенным сроком задолженности более сложен для отслеживания клиентом, который может просто забыть, когда он воспользовался картой в рамках овердрафта. Используя последний подход, банк конечно распределяет посещения клиентов более-менее равномерно в течение месяца, но при этом банк должен наладить оперативное оповещение каждого клиента о необходимости погашения овердрафта за несколько дней до окончания срока действия разрешенной задолженности. Второй подход к условиям предоставления овердрафта — это предоставление овердрафта на значительную сумму и на длительной срок. В этом случае клиент должен ежемесячно вносить минимальную сумму, установленную договором с банком, в погашение овердрафта и проценты за его использование. Конечно, клиенту никто не запрещает и полностью погасить овердрафт в течение первого месяца, но есть возможность рассрочить срок погашения или просто постоянно вносить минимальные суммы в погашение, принося доход банку. Такой овердрафт очень близок по условиям к кредитным картам.

Кредитные карты

Кредитная карта предназначена для совершения её держателем операций, расчёты по которым осуществляются за счёт денежных средств, предоставленных кредитной организацией-эмитентом клиенту в пределах установленного лимита в соответствии с условиями кредитного договора. Банк устанавливает лимит исходя из платёжеспособности клиента. На остаток средств на счёте также начисляются проценты, но они, как правило, на порядок ниже комиссии при овердрафте.

Выдержка из книги «Платежные карты. Бизнес-энциклопедия», Москва: 2008. 760 с. Переплет, ISBN 5-7958-0237-4, Центр Исследований Платежных Систем и Расчетов, материал предоставлен автором

Кредитные карты — один из самых перспективных кредитных продуктов для физических лиц, постепенно заменяющий потребительские кредиты и кредиты на неотложные нужды. В процессе описания этого продукта мы не раз ещё проведем сравнения с классическим кредитованием. В связи с частым комбинированием двух банковских продуктов (карта и кредит), трудно правильно оценить к какому направлению деятельности больше относится кредитная карта — кредитование или операции с платежными картами. Главным преимуществом кредитных карт перед кредитами является возможность использования кредита, не отчитываясь перед банком о его целевом использовании, и возможность постоянного возобновления кредитной линии после погашения. Обычно кредитные карты, предполагают длинные кредитные линии, которые гасятся равными частями, а по мере её погашения кредитная линия возобновляется. Отличие данных карт от карт с разрешенным овердрафтом является отсутствие положительного остатка на карте. Кредитная карта может предполагать наличие выданного клиенту кредита или его отсутствие. Даже если клиент внес сумму больше, чем сумма задолженности, то она учитывается на отдельном счете и используется только на погашение кредита после его возникновения. Причем кредит гасится в определенное число, оговоренное договором, а не сразу после возникновения. Эта особенность в некоторых случая является не совсем выгодной клиенту, но она часто компенсируется наличием льготного (грейс) периода. Мы подробно рассмотрим наиболее распространенный и удобный вид карточных кредитов – револьверный кредитные карты.

Исторически первые платежные карты Diners Club были кредитными и предполагали возможность расплачиваться в кредит в ресторанах, который клиент оплачивал после окончания расчетного периода. В России эволюция карт пошла обратным путем. Основным видом карт, эмитируемых российскими банками до недавнего времени, были дебетовые, и предполагали возможность расплачиваться только в пределах денежных средств, внесенных клиентами на счет. Основной объём эмиссии приходился и приходится в настоящее время на карты, эмитируемые в рамках зарплатных проектов, когда карта выступает в качестве инструмента для выплаты заработной платы сотрудникам организаций корпоративных клиентов банка. Розничные карты в карточных портфелях основной массы банков составляют значительно меньшую часть, хотя они не менее интересны банкам за счет их большей ориентированности на использование в торгово-сервисных предприятиях. Развитие конкуренции на карточном рынке и рынке потребительского кредитования привело к появлению кредитных карт, использование которых предполагает использование заемных банковских средств, а не сбережений клиента.

Эмиссия кредитных карт позволяет банкам выйти на новый уровень развития, при небольших уровнях операционных затрат привлекая новые клиентские группы:

- выдав один раз карту, банку нет необходимости иметь разветвленную сеть классических учреждений, так как получение кредита клиентом предполагает использование её в торгово-сервисном предприятие или получение наличности в банкомате;

- пополнение карты и соответственно погашение кредита также может происходить через банкоматы или другие терминалы самообслуживания, оборудованные модулем приема наличных денежных средств, а также безналичным перечислением на банковский счет;

- обработка карточных операций более автоматизированы, чем классические кредиты, что также облегчает для банка проведение этих операции, удешевляя себестоимость операций.

«Карточному» банку нет необходимости строить сеть отделений и филиалов, что значительно удешевляет обслуживание клиентов, и позволяет привлечь те клиентские группы, которые раньше невозможно было обслуживать из-за их удаленности. Интересным примером карточного моно-продуктового банка в России является банк «Тинькофф. Кредитные системы». Этот банк только относительно недавно вышел на рынок и строит свой бизнес только на кредитных картах, без предоставления других банковских услуг клиентам. Будет интересно узнать успешность этого проекта в России, зарубежный опыт показывает, что такой подход имеет право на жизнь. Но на этом пути также существует опасность неверно отобрать клиентский сегмент, к которому банк формулирует предложение. Один из банков Великобритании по рекомендации маркетологов решил расширить географию своего присутствия внутри страны. С этой целью была произведена почтовая рассылка предложений банка револьверных кредитных карт в те регионы, где банк не был представлен своими отделениями. Результаты этого хода оказались следующими: банку удалось привлечь очень малый процент новых клиентов (значительно меньший, чем при обычных рассылках), и к тому же после выдачи этим клиентам револьверных кредитов процент просроченных долгов для них значительно превысил нормальный порог рисков. Для разбирательства в этой ситуации был приглашен сторонний консультант, который разобрался в просчетах банка. Оказалось, что бренд банка был совершенно незнаком потенциальным клиентам в том регионе, куда были отправлены предложения по почте, и стандартные заемщики побоялись пользоваться услугами незнакомой финансовой организации. Воспользоваться её услугами решились только наиболее рисковый клиентский сегмент, которым местные банки уже предоставляют кредиты на жестких условиях или не предоставляют вовсе. Возможно, перед осуществлением рассылки банку необходимо было провести имиджевую рекламную компанию в регионе, тогда результаты работы были бы другие. Таким образом, экономия на сети учреждений не значит экономию на рекламном бюджете, розничный карточный банк никогда не привлечет достаточно клиентов, если о нём не знают потенциальные заемщики.

Необходимо отметить, что карточные кредиты – более доходный продукт по сравнению с классическими кредитами, за счет всевозможных дополнительных операционных комиссий, возникающих в процессе обслуживания карты (плата за годовое обслуживание, выдачу наличных, предоставление выписок и копий чеков и т.п.). Эти комиссии незаметны и не раздражают клиентов, тем более есть выбор (например, не снимать наличные, а оплатить покупку картой, но при достаточном объёме эмиссии представляют довольно значительную статью доходов банка).

Предоплаченные карты

Предоплаченная карта предназначена для совершения её держателем операций, расчёты по которым осуществляются кредитной организацией-эмитентом от своего имени, и удостоверяет право требования держателя предоплаченной карты к кредитной организации-эмитенту по оплате товаров (работ, услуг, результатов интеллектуальной деятельности) или выдаче наличных денежных средств.

Выдержка из книги «Предоплаченные инструменты розничных платежей – от дорожного чека до электронных денег», предоставлена автором.

Для банковских предоплаченных карт в положения № 266-П Центрального банка РФ «Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт» (Зарегистрировано Министерством юстиции Российской Федерации 25 марта 2005 года Регистрационный № 6431 от 24 декабря 2004 года) дано четкое определение: Предоплаченная карта предназначена для совершения её держателем операций, расчеты по которым осуществляются кредитной организацией — эмитентом от своего имени, и удостоверяет право требования держателя предоплаченной карты к кредитной организации — эмитенту по оплате товаров (работ, услуг, результатов интеллектуальной деятельности) или выдаче наличных денежных средств.

Есть и более расширенное и ориентированное на зарубежную практику определение предоплаченных карт, не только банковских: Prepaid card — предварительно оплачиваемая карточка; термин относится к целому ряду классу дебетовых карточек (с магнитной полосой, микросхемой памяти, с микропроцессором), используемых для расчетов за товары или услуги в пределах предварительно уплаченной суммы; общими признаками предварительно оплачиваемых карточек являются: загруженная на карточки «ценность», немедленное дебетование «ценности» на карточке в момент оплаты товаров или услуг; небольшая величина «ценности»; подразделяются на два больших типа в зависимости от характера загруженной на них «ценности»: карточки-электронные кошельки, содержащие электронные деньги и карточки, в которых загружаются «единицы» услуги (например, число поездок на общественном транспорте, число минут в телефонных предоплаченных карточках, число «очков» в карточках лояльности и т.п.); эмитентами предварительно оплачиваемых карточек могут являться, как банки и кредитно-финансовые учреждения (это относится, главным образом к карточкам-электронным кошелькам), так и небанковские организации (торговые, телекоммуникационные, транспортные компании); предварительно оплаченные карточки могут не быть идентификационными (например, телефонные карточки, карточки для оплаты проезда в общественном транспорте); карточки-электронные кошельки предназначены для покупки широкого набора товаров и услуг в предприятиях торговли (услуг); карточки с загруженными «единицами» используются для оплаты одного-двух видов услуг или покупок в пределах одной торговой компании-эмитента; карточки-электронные кошельки, как правило, относятся к категории пополняемых карточек, карточки с «единицами» — к разовым или «неперезагружаемым» карточкам. Это определение оставляет слишком много вопросов по терминам, особенно, что такое электронный кошелек у неискушенного банковского клиента.

Некоторые российские банки уже давно анонсировали выпуск предоплаченных и подарочных карт. Подарочная карта — предоплаченная карта, дающая её владельцу право на получение товаров или услуг на сумму указанную на карте, обычно используется в качестве подарка, вместо «вещевого» или денежного подарка. При более близком рассмотрении эти продукты российского банка оказались обычными картами мгновенного выпуска без указания фамилии на них. Эти карты оформляются на основании договора банковского счета и счет открывается клиенту, оформляющему карту. По сути это обычная дебетовая карта, только без нанесенения фамилии и имени на саму карту. Теоретически такую карту можно передать другому лицу, и он сможет ей воспользоваться, так как на карте нет фамилии клиента и идентификация держателя производится по подписи, которую не заставляют ставить в банке и можно поставить на карту позже тем лицом, кому карта передана. Но надо понимать, что с юридической точки зрения – это карта принадлежит держателю, оформлявшего карту и то лицо, которому передана карта просто будет пользоваться чужим счетом без юридических на то оснований. Так как владелец счета не выписывал ему доверенности, не оформлял дополнительную карту и никак юридически не закрепил полномочия на использования своего счета, а просто передал карту. Так, что это не предоплаченные карты, а обычные дебетовые карты без указания фамилии и имени на карте.

Возможно, в скором времени какие-нибудь российские банки выпустят предоплаченные карты, тем более на наш взгляд для этих карт есть свой сегмент рынка. Например, предоплаченные подарочные карты можно было бы распространять не только в отделениях банков, но и в торговых сетях, аналогично другим предоплаченным небанковским картам (карты мобильных операторов, Интернет провайдеров и др.). Такие карты должны иметь праздничный «подарочный» дизайн и подарочную упаковку (картонный конверт, небольшая коробка). Карта может, имеет фиксированный номинал и не пополняется в дальнейшем, т.е. после использования карта выбрасывается. Такие карты можно было бы выпускать на основе Visa Electron или Cirrus Maestro. Вместо имени держателя на карте может быть указано Gift Card или любая другая нейтральная или поздравительная надпись, т.е. карта может быть передана другому лицу. Карты выпускаются с уже установленным лимитом, которым можно пользоваться с момента активации карты в банке. Такие карты должны продаваться по цене выше номинала, для того, чтобы торговое предприятие имело свою маржу.

Пока таких карт в России не выпущено, посмотрим, как обстоят дела с предоплаченными подарочными картами за рубежом. Подарочные карты, пришли на смену подарочным сертификатам магазинов — бумажным купонам, на которых проставлена сумма, на которую можно приобрести товары в магазине, выдавшем сертификат. В банке подарочную карту можно купить на любую сумму (хотя верхний порог всегда ограничен), чаще всего на ней даже отсутствует фамилия и имя держателя, так что Вы можете подарить её любому человеку. Получив такой подарок, человек сам решит, что для него важно и полезно, и купит это там и тогда, где и когда ему будет удобно. Банковские Gift карты принято разделять на два вида — перезагружаемые и неперезагружаемые. По неперезагружаемым возможно только первоначальное пополнение, а иногда номинал карты указывается прямо на карте и далее карта используется пока не будет израсходована внесенная сумма. Перезагружаемые позволяют проводить по ним пополнения и использовать как обычную банковскую карту.

Это очень важное отличие зарубежной практики от российской действительности, так как на основании одной из трактовок российского законодательства (положения 266-П), перезагружаемые предоплаченные карты эмитировать российские банки не могут и вынуждены будут ограничиться эмиссией неперезагружаемых карт.

Банковские подарочные карточки появились в конце 2002 г. Одним из первых банков, начавших продавать подарочные карточки, был National City Corp. Несколько лет он выпускал молодежные перезагружаемые карточки. Затем выяснилось, что клиенты хотели бы покупать недорогие карточки для подарка. В ноябре 2002 г. National City стал предлагать подарочные карточки Visa в отделениях и на своем сайте. Неперезагружаемые карточки имели номинал от 25 до 500 долл., их выпуск стоил от 4,95 до 8,95 долл. в зависимости от номинала. И тут оказалось, что за карточками в отделения банка стали обращаться люди, которые ранее не были клиентами. Согласно отчету Unisys, 3% потребителей купили подарочные карточки у банка или кредитной компании — по сравнению с 52%, приобретшими их у розничных торговцев. В то же время 28% опрошенных выразили заинтересованность в той или иной степени в покупке карточек в банках. В 2003 г. объём программы подарочных карточек Visa достиг 1 млрд долл., в течение пяти лет Visa планирует довести эту цифру до 50 млрд долл., предполагая, что к 2007 г. предоплаченные платежи будут составлять 15% всех покупательских платежей. В 2003 г. Visa и MasterCard выпустили 7,6 млн предоплаченных карточек, на которые было загружено почти 2 млрд долл. Большинство этих карточек — подарочные.

Карты локальных платежных систем (локальные карты)

Карта локальной платежной системы может быть использована только в банкоматах и кассовых терминалах банка-эмитента, а также в торговых точках, где установлены терминалы этого банка. На сайте банка с помощью карты может быть установлена возможность оперировать счётом через Интернет. Типичный пример Сберкарт — микропроцессорная карта от Сбербанка. Банкоматы и терминалы сторонних банков, за редкими исключениями, не принимают подобные карты, а оплата в интернет-магазинах с помощью Сберкарты вообще невозможна.

Другим примером является временная ATM-карта Bank of America, которая выдаётся новому клиенту банка и действует до того момента, когда не будет активирована основная карта, то есть в течении одной-двух недель (требуемых для выпуска новой карты). Таким образом, клиент банка уже сразу имеет доступ к своему счёту из любого банкомата банка (а также некоторых партнёров, например,

Карты международных платежных систем (Международные карты)

Международные банковские карты используются в международных системах платежей. Наиболее популярные платёжные системы — Visa (Visa Electron, Visa Classic, Visa Gold, Visa Platinum) и Mastercard (Cirrus, Maestro, Mastercard Mass, Mastercard Gold, Mastercard Platinum).

Наиболее доступны в мире карты Visa Electron, Cirrus/Maestro. В большинстве случаев они являются дебетовыми и, как правило, не позволяют производить электронные платежи через Интернет. Это повышает безопасность их использования. Эти карты — самые дешёвые по стоимости выпуска и обслуживания.

Самые популярные в мире — карты Visa Classic и Mastercard Standart. Они бывают как дебетовые, так и кредитовые, а также позволяют рассчитываться через Интернет.

Карты серий Gold/Platinum — престижные карты, подчёркивающие солидность его обладателя. Используются как элемент имиджа. Технически, карты Visa Classic — Visa Gold, MasterCard Standart — MasterCard Gold ничем кроме дизайна не отличаются и предоставляют в большинстве случаев одинаковый спектр услуг. Распространенное мнение о том, что по карте Gold предоставляются какие-то скидки, не подтверждается практикой использования этой карты владельцами.

Кроме того, в связи с распространением карт класса Gold и Platinum, международные платежные системы вводят новые форматы эксклюзивных карт, свидетельствующих о крайне высоком статусе их обладателя.

Также существуют Титановые (Titanium) карты — самые престижные карты, предоставляющие своим владельцам эксклюзивные привилегии по всему миру. Первой такую карту выпустила компания American Express — карту Центурион.

Выдержка из книги «Платежные карты. Бизнес-энциклопедия», Москва: 2008. 760 с. Переплет, ISBN 5-7958-0237-4, материал предоставлен автором

При этом MasterCard и Visa являются лидерами рынка, предлагают сходную и достаточно широкую линейку продуктов. На частый вопрос клиентов, «какую же карту лучше выбрать MasterCard или Visa, какие у них отличия и особенности?» сотрудник банка может с некоторым основанием ответить, что эти системы практически идентичны и отличий у карт этих систем не больше, чем отличий у напитков Coca-Cola и Pepsi-Cola (хотя конечно, представители этих систем будут категорически не согласны с таким ответом).

В свою очередь продукты систем Diners Club и American Express относятся к премиальному сектору и характеризуются значительным сервисным пакетом и соответственно высокой стоимостью обслуживания.

Изначально, наиболее ярким различием Visa и MasterCard, являлось их происхождение и, соответственно т.н. валюта расчетов. Карты Visa имели валюту расчетов доллары, а MasterCard — евро. На сегодняшний момент обе платежные системы предоставляют вариант выбора валюты расчетов.

Виртуальные карты

Многие банки выпускают виртуальные карты. Они являются дебетовыми и выглядят приблизительно так же, как и обычные, но расплачиваться с их помощью можно исключительно через Интернет. Через банкоматы и терминалы владельцы таких карт не могут получить наличные денежные средства, за исключением случая закрытия карты в банке. В этом случае владельцу возвращается остаток средств на счёте за вычетом комиссий по закрытию, если таковые предусмотрены договором.

Удобства и недостатки использования

Удобства

Удобство банковских карт — в универсальности использования. Владелец карты может носить с собой крупные суммы.

- Утеря карты. В случае утери или кражи карты, владелец может позвонить в процессинговый центр банка и заблокировать операции с картой. Нашедший или укравший карту не сможет ею воспользоваться после совершения блокировки (от нескольких секунд до нескольких дней), за исключением некоторых редких случаев (подлимитные операции). Владельцу же будет перевыпущена его карта с сохранением всей суммы на момент блокировки, за минусом небольшой суммы за перевыпуск.

- Отсутствие проблем с таможней. Законодательства многих стран ограничивают либо пристально контролируют суммы на ввоз/вывоз денежных средств. Банковские карты же таможенному учёту не подлежат, соответственно с их помощью можно провозить любые суммы.

- География платежей. Банковские карты международных платежных систем позволяют оплачивать товары и услуги в большинстве стран мира, а также через Интернет. Валюта карты постоянна, при расчётах используется официальный курс + комиссия банка. Кроме того, владелец не теряет средства на двойном обмене валют.(Другое мнение: Владелец карты теряет на двойном обмене валюты в следующем случае. Валюта счета вашей карты — рубли. Вы платите в иностранной валюте отличной от долларов и евро. Происходит конвертация суммы из иностранной валюты в валюту расчетов, а из неё в валюту счета — рубли. За каждую конвертацию банки обычно берут деньги.)

- Быстрота платежей. Получение наличности или оплата товаров и услуг с банкоматов или торговых терминалов происходит очень быстро в любой точке мира.

- Пополнение счёта. Владелец банковской карты может получать быстрое и беспроцентное пополнение своего счёта, находясь в другом городе или вообще стране, тогда как при банковском платеже, при переводе через Western Union и прочих теряются проценты за услуги.

Недостатки

Кроме явных преимуществ, есть и некоторые недостатки.

- Приём платежей. В развитых странах мира практически все торговые точки принимают банковские карты, в менее развитых — приём карт ограничен крупными супермаркетами. В некоторых странах наличие кассового терминала в магазинах обязательно, как и кассовый аппарат. Однако неповсеместность использования может создать некоторые проблемы, особенно в ночное время. Наличные деньги же принимают все магазины.

- Проблема чаевых. Есть определённая проблема при оплате в ресторанах, барах, и т.д, связанная со сложностью получения чаевых при оплате кредитной картой. Существуют специализированное программное обеспечения POS-терминалов, позволяющие обслуживать данные торговые точки, с возможностью указания в чеке суммы чаевых, но как правило чаевые платятся в виде наличных. Это приводит к тому, что в некоторых странах расплатиться картой в баре нельзя. Как ни странно, в России этой проблемы практически не существует. В США практически не существует ресторанов и баров, на чеках которых не было бы отдельной строки, в которую клиент вписывает сумму чаевых (притом обычно сначала через терминал принимается платеж основной суммы чека, а чаевые вписываются потом, после чего официант или бармен отдельно набирает эту сумму на терминале).

- Безопасность. При расчётах через Интернет и получении наличности через банкоматы и оплаты товаров в сомнительных точках, существует ненулевая вероятность стать жертвой мошенничества с использованием технических средств. Частичным выходом из этой ситуации является использование микропроцессорных карт. Поэтому следует быть крайне осторожным при пользовании магнитными картами, о чём регулярно предупреждают банки в своих памятках. Но! Микропроцессорные карты уменьшают вероятность копирования карты, но удаленное использование (через интернет), при компроментации данных карты, или снятие наличных, при записи пин-кода прямо на карту (к примеру), возможно.

- Сложность применения. Хотя банки-эмитенты стараются предельно упростить интерфейс банкоматов, для многих людей, особенно пожилых, возникают заметные сложности в получении наличности, а иногда даже и при расчётах в кассовых терминалах.

- Высокая комиссия для магазинов за возможность приёма платежей по картам. Магазин вынужден закладывать стоимость эквайринга в стоимость товара (около 2 %), что критично для магазинов, работающих в формате дискаунтера.

- Прослеживаемость/трассируемость, это одновременно и достоинство и недостаток. С одной стороны все покупки физического лица становятся абсолютно прозрачными для властей, с другой стороны облегчается составление всевозможных финансовых отчётов.

Применение банковских карт

Обналичивание

Обналичивание, то есть получение наличных денежных средств путём списания с банковского счёта карты, можно проводить с помощью банкоматов и POS-терминалов, а также в офисах банков. При обналичивании средств списывается определённый процент комиссии. При обналичивании средств в банкоматах и терминалах банка-эмитента комиссия отсутствует или сравнительно низка. При получении наличности в других банках процент выше, при этом присутствует минимальная сумма комиссии (в российских банках обычно от 1 до 5 %).

Кроме обналичивания средств многие банкоматы позволяют платить за коммунальные услуги, услуги сотовой связи и доступа к сети Интернет и т.п., а также предоставляют другие финансовые услуги.

Платежи в торговых точках

Банковской картой можно расплатиться за товары и услуги в любой стране в любой торговой точке, оборудованной торговым терминалом соотвествующей платежной системы. Комиссия в торговых терминалах при совершении платежа по оплате товаров и услуг, по правилам платежных систем с держателя карты не взимается, а перекладывается на торговую точку банком-эквайером.

Платежи через Интернет

Банковской картой можно расплачиваться через сеть Интернет. Все условия обычно указываются на сайте. Этот способ — самый опасный способ оплаты, так как возможно воровство конфиденциальных данных — номера карты, имени держателя и кардеры). Поэтому желательно использовать только надёжные платёжные шлюзы. Одним из способов обезличить и обезопасить платёж картой в интернете являются системы Paypal и

Безопасность использования

- При расчётах через Интернет и получении наличности через фальшивые банкоматы возможна электронная кража денег со счёта. Поэтому следует быть крайне осторожным. Для этого требуется не использовать сомнительные платёжные шлюзы, особенно на порнографических сайтах. В некоторых странах (особенно в Турции) существуют фальшивые банкоматы, считывающие магнитные полосы и коды, после чего деньги уходят к мошенникам. Поэтому в таких странах рекомендуется пользоваться банкоматами при банках и крупных торговых центрах. Также не рекомендуется говорить номер своей карты и код CVV2/CVC2 на обратной стороне (в связи с тем, что данных реквизитов обычно достаточно для совершения платежей в Интернет). Замурованный в стену банкомат или банкомат, находящийся в здании банка — более надёжный способ снятия денег со счёта.

- При получении денег через банкомат и многих терминалах требуется ввести PIN-код, состоящий из четырёх цифр. Рекомендуется его запомнить и ни в коем случае не хранить его вместе с картой. У незаконного обладателя чужой карты есть чуть менее десяти тысяч вариантов, однако после третьего неправильного ввода PIN-кода карта блокируется на сутки, а некоторые банкоматы даже «заглатывают» карту, которую может получить только её держатель. Если же хранить код вместе с картой, то злоумышленнику не составит никакого труда получить деньги в любом банкомате.

- При оплате в торговых точках код чаще всего вводить не требуется, однако на обратной стороне карты стоит подпись владельца. При покупке выпускается два чека. На одном покупатель расписывается и оставляет продавцу. Подписи на карте и чеке должны совпадать. Для безопасности нельзя позволять продавцу производить действия, в результате которых карта исчезает из поля зрения её владельца.

- При обмене карты в связи с истечением срока действия необходимо следить, чтобы сданная карта была разрезана банковским работником как минимум пополам. Новую карту необходимо как можно быстрее активировать, то есть совершить с ней любую операцию, например, запросить в банкомате баланс счёта. При получении конверта с PIN-кодом необходимо проследить, чтобы он был запечатан.

Минимизация рисков использования банковских карт – взаимодействие банка и клиента

Выдержка из книги «Платежные карты. Бизнес-энциклопедия», предоставлено автором. Москва: 2008. 760 с. Переплет, ISBN 5-7958-0237-4, Центр Исследований Платежных Систем и Расчетов, www.paysyscenter.ru

В основу процесса минимизации может быть положена среднестатистическая модель поведения клиента-держателя карты, характеризующаяся рядом параметров, отклонение от которых система онлайнового мониторинга может воспринимать как мошенничество, и отказывать в проведении операции. Однако построение адекватной статистической модели поведения клиента требует значительного времени и больших вычислительных ресурсов. Построение подобных статистических моделей поведения клиента хорошо зарекомендовало себя в установившихся системах банковского обслуживания, а при становлении рынка банковских услуг эта задача весьма сложная и вряд ли выполнима для всего спектра клиентов, так как использование карт клиентами в основном носит недетерминированный характер. Для решения задачи предотвращения мошенничества целесообразно передать часть функций управления рисками непосредственно держателям карт. А именно, на стадии выпуска и функционирования карты держатель карты сможет сам определять стандартную для себя модель поведения. Для этого банк должен обеспечить держателя карты возможностью оперативно изменять параметры модели использования карты. Такой подход требует со стороны банка определенных ресурсных затрат на доработку программного обеспечения, разработку новых технологий по управлению параметрами функционирования карты, доработку программного обеспечения Call Center и организацию соответствующей рекламной кампании в среде держателей карт. Большое значение имеет обеспечение клиента возможностью оперативно, по запросу, получать информацию о состоянии счета, оперативно блокировать/разблокировать карту, оперативно получать информацию о проведении/попытках проведения операций. К параметрам, определяющим модель поведения клиента можно отнести следующее: • Регион использования карты, с детализацией до конкретной страны (чем регион меньше, тем меньше риск успешного использования поддельной карты. • Лимиты на сумму и количество операций выдачи наличных и покупки (на 1 день, на 3 дня, неделю, месяц и т.д.). • Определение категорий торговых точек (группы МСС), где карта не будет использоваться (например, ИНТЕРНЕТ, заказы по почте и т.д.). • Определение МСС, только для которых будет разрешено использование карты, (например, 6010 и 6011 ). Управление параметрами риска клиент может осуществлять через: • 24-часовую службу помощи; • Автоматизированную службу помощи, позволяющую получать информацию по счету и блокировать/разблокировать карту. • Систему мобильный банк, позволяющую в режиме онлайн: • Получать SMS-сообщения о любом движении по счету; • Узнавать остаток по счету; • Блокировать/Разблокировать карту • Устанавливать регион использования карты.