Как обналичить кредитную карту без комиссии и процентов 15 законных способов

Содержание

Как обналичить кредитную карту без комиссии и процентов 15 законных способов

Кредитная карта в современных экономических условиях часто становится финансовым продуктом, без которого сложно обойтись особенно, если живешь в городе. Банки предоставляют их клиентам на разных условиях, и всегда можно выбрать наиболее приемлемые для себя. Но даже при большой выгоде есть одна сложность: обналичить кредитную карту без процентов, не зная специальных способов, не получится.

Можно ли обналичить кредитку?

По кредитке выгодно расплачиваться за покупку товаров и услуг безналом. Банки предоставляют льготные периоды, в течение которых деньги можно вернуть, не выплачивая кредитные проценты за пользование ими. А вот проделать ту же операцию, но снимая наличные, получится не всегда.

Но есть несколько способов, при помощи которых снять деньги с кредитной карты без процентов, или под небольшой процент, можно:

- Воспользоваться онлайн-банкингами и платежными терминалами.

- Попросить помощи у знакомых.

- Осуществить переводы с карты на карту.

- Прибегнуть к услугам мобильного оператора и прочих сторонних организаций.

Это – общие направления, по которым можно действовать.

Способ 1: Найти льготный продукт

Деньги с кредитной карты иногда можно просто снять без уплаты процентов. Но для этого клиенту потребуется найти подходящий банковский продукт.

Нужно регулярно просматривать предложения крупнейших российских банков. Они периодически устраивают акции по отмене комиссии за снятие наличных.

Например, с 1 января и до конца марта 2020 года Райффайзенбанк предлагает оформить кредитную карту, по которой можно в этот период снять деньги беспроцентно.

Способ 2: Перевести на электронный кошелек

Снять деньги с кредитки без процентов при помощи электронных платежных систем не получится. Но уменьшить комиссию возможно.

Каждый, у кого имеется электронный кошелек, может перевести деньги с кредитной карты на него, а далее на свою дебетовую карту, с которой средства обналичиваются без процентов. Но нужно досконально изучить условия банка и сопоставить выгоду.

Например, за перевод средств с карты на Яндекс деньги взимают комиссию в размере 1 % от суммы. За вывод средств с кошелька на карту – 3 % от суммы, плюс 45 руб. Итого: 4 % + 45 руб. Такой вариант стоит выбирать, если снятие с кредитки в банкомате обойдется дороже.

Способ 3: Заплатить за товар и вернуть его в магазин

Если держатель кредитки расплачивается ею за покупку, процент за пользование средствами не удерживают. Поэтому, как вариант, можно расплатиться за приобретение товара и через небольшой промежуток времени вернуть его в магазин.

У этого варианта есть несколько проблемных нюансов. Во-первых, следует выбирать для покупки только тот товар, который можно просто вернуть без объяснения причин. Лучше одежду или обувь. Но главное в том, что большинство продавцов вернет деньги на карту, а не наличными.

Поэтому такой вариант возможен только, если возврат согласятся провести на другую дебетовую карту, с которой после можно будет снять средства без комиссии.

Способ 4: Оформить кредитную и дебетовую карту в одном банке

Если обе карты открыты в одном банке, можно с кредитки переводить деньги на дебетовую карту с меньшими процентами, чем платятся при снятии их напрямую с банкомата. Надо только досконально изучить предложение кредитора.

Такой вариант выгоден для клиентов Сбербанка, Хоум Кредит банка.

Способ 5: Оплатить покупки друзей

Если держателю кредитки нужны наличные финансы, а его близким какие-то товары, можно поступить следующим образом.

Нужно своей кредиткой оплатить покупки друзьям. А они, в свою очередь, просто отдадут за них наличные средства.

Способ 6: Участвовать в совместных закупках

Такой вариант похож на предыдущий. С той только разницей, что можно привлечь большее количество людей, даже посторонних. Во-первых, реализовать его легко на работе перед какой-то торжественной датой, когда коллеги сбрасываются или на подарок, или на совместное застолье. В таком случае, держателю карты можно выступить в качестве лица, которое купит нужный товар.

Он просто соберет деньги с коллег, оплатит покупки своей кредиткой, а наличность заберет себе.

В интернете даже можно найти местные сайты по совместным закупкам и реализовать эту же программу с чужими людьми.

Способ 7: Завести небанковскую платежную карту

РНКО «Платежный центр» выпускает несколько видов пластиковых платежных карт. Самая популярная, к примеру, это – «Кукуруза».

Они не привязаны к конкретному банку. Зато для многих из них выступают в качестве партнера.

Вывести средства можно на карту РНКО через личный кабинет без процентов. Затем нужно найти банк-партнер. И, если в нем открыт личный счет перевести с платежной карты средства на него.

Комиссию не взимают, а операция оформляется, как погашение кредита. Далее сумма просто снимается со счета.

Способ 8: Обналичить через мобильного оператора

Сейчас основные операторы сотовой связи предлагают возможность по оплате различных услуг посредством телефона. Для этого к симке привязывается банковская карта. Деньги можно перевести с кредитки, а затем снять. Это допустимо сделать разными способами.

Например, клиентам Мегафона предоставляется возможность перевести их на Киви кошелек. Изначально услуга была беспроцентной, сейчас запрашивают 5 % от суммы, но комиссия периодически меняется в сторону уменьшения.

Как вариант, если речь идет о приличной сумме, можно закрыть счет у оператора и отказаться от номера. Остаток средств с симки оператор обязан вернуть.

Для этого потребуется подать заявление официальному представителю. Рассматривают его в течение двух месяцев.

Способ 9: Пользоваться услугами платежного терминала

Таким способом обналичить кредитную карту без комиссии могут клиенты основных крупных банков. Например, Сбербанка. При проведении ряда операций через терминал или банкомат посредством банковской карты, комиссия не списывается.

Так можно перекинуть деньги на электронный кошелек. Либо при наличии кредитных долгов в иных банках погасить их при помощи кредитки.

При этом никто не мешает перевести более крупную сумму, чем требуется, а далее просто снять остаток со своего личного счета наличностью.

Способ 10: Действовать при помощи виртуальной карты

Крупные банки предлагают клиентам такую услугу, как виртуальная банковская карта. Ее не выпускают в виде пластиковой карточки, она существует только в виртуальном пространстве. Наличие такого продукта имеет выгоды, т.к. платить за годовое обслуживание нет необходимости.

На нее можно без комиссии перевести деньги с кредитки. За обналичку, правда, придется заплатить. Но, как правило, не более 2 %. А если ее полностью закрывать, то можно и беспроцентно.

Точные условия нужно уточнять у банков.

Способ 11: Провести операцию через кассу магазина

Вариант очень удобный, если держатель карты — сотрудник или владелец торговой точки, где реализуется товар, который не подлежит возврату по закону.

В таком случае можно договориться с покупателями, оплатить их покупку своей картой, а наличные средства просто забрать себе.

Способ 12: Воспользоваться услугами партнеров банка-кредитора и приобрести подарочный сертификат

Если у кредитора имеется в партнерах какая-нибудь сеть, которая выпускает подарочные сертификаты, можно этим воспользоваться.

Особенно актуален такой вариант перед праздниками. Приобретение сертификата оплачивается кредиткой.

Затем нужно попросить продавца продать его кому-нибудь другому, объяснив ситуацию или придумать предлог о том, что срочно понадобились деньги. Перед праздниками такие сертификаты охотно скупают в качестве подарков. Если продавец пойдет навстречу, проблем не возникнет.

Способ 13: Перевод с карты на карту

При наличии виртуальных онлайн-банкингов, перевод с карты на карту стал прост и доступен в любой момент.

Воспользоваться им могут и участники системы Moneysend. Для этого достаточно только номера карты, а иногда и просто номера телефона. Но перед переводом следует точно узнать в обоих банках, берут ли они комиссию за транзакцию, а если взимают, то сколько.

Некоторые крупные кредиторы позволяют проводить такие операции беспроцентно. Например, банк Русский стандарт.

Способ 14: Покупка электронной валюты

Такой способ подходит лишь для держателей кредиток, которые отлично ориентируются в сфере обменников электронной валюты. Среди них можно найти те, которые реализуют электронные деньги за безнал с кредиток.

Далее нужно определить обменник, с которого электронные деньги переводятся на банковский счет, например, в Сбербанке, или на электронный кошелек.

При больших суммах можно найти приличный курс.

На конец 2019 года, лучшими считались «Swapcoin» и «Bixter».

Способ 15: Воспользоваться букмекерскими и брокерскими конторами

Такой вариант подходит для лиц, сведущих в деятельности букмекеров, форекс-брокеров и т.п. Для борьбы с отмыванием денег, теперь требуют, чтобы вывод из букмекерских и подобных контор осуществлялся на ту же карту, с которой деньги туда поступали. Но иногда удается добиться, чтобы их вывели на дебетовую карту.

А вот процент за ввод и вывод, если и берут, то небольшой, для привлечения клиентов.

Заключение

Существуют разные способы обналичить кредитку без комиссии. Но не один не предоставляет 100-процентной гарантии. Кроме льготных периодов обналичивания, устанавливаемых самими банками. Во всех прочих ситуациях нужно предварительно изучать условия каждого варианта и определять, выгоден ли он.

Возможно, просто снять наличность в терминале своего банка окажется много выгодней.

Как обналичить кредитную карту| Выгодные способы

Здравствуйте, мои друзья и подписчики! Начну основную мысль с маленькой предыстории.

На днях иду пешочком с работы домой и меня, вдруг, обгоняет бывшая коллега по соседнему цеху. Разговорившись о «делах насущных», мы потихоньку подошли к банкомату. Не успела я и «глазом моргнуть», как моя знакомая достала кредитную карту Сбербанка и стремительно направилась снимать с неё деньги. Когда она вернулась я, недоуменно, пыталась выяснить причину, из-за которой нужно было срочно снимать наличные деньги с кредитной карты под огромные проценты.

Как оказалось, она просто не знала выгодных способов обналичивания кредитной карты, поэтому, с постоянной периодичностью, снимала наличку с банкомата. Не успевая, из-за высоких процентов, вовремя погашать предыдущую сумму, она продолжала брать следующую, увеличивая, таким образом, задолженность по кредиту.

Постояв ещё немного, я подсказала ей другие варианты, как можно обналичить кредитную карту, но сам факт, тем не менее, меня очень удивил. Оказывается, многие люди, имея в наличии кредитные карты, совершенно не владеют информацией о том, что можно снимать наличные средства с кредитной карты под гораздо меньшие проценты, чем через терминал.

Поэтому, мне также захотелось поделиться с вами, этими простыми, доступными, но важными способами. Вдруг, неожиданно понадобятся деньги, а вы как раз в теме.

КАК СНЯТЬ НАЛИЧКУ С КРЕДИТКИ

Для кого как, а для меня кредитная карта, это такая «палочка-выручалочка», которая частенько помогает в экстренных ситуациях, поэтому уже с трудом представляю, как без неё можно обходиться.

«Народные» мнения насчёт карты весьма противоречивые. Одни ими не нарадуются, другие, напротив, «открещиваются» всеми силами. Причины такого настроя у всех разные. Кто-то, просто боится пользоваться, так как до конца не разобрался с льготным периодом карты, а кто-то, изначально, не доверяет банкам и заведомо ищет в картах подвох.

Для меня весомым аргументом в пользу карты является тот факт, что не нужно постоянно бегать по друзьям и выклянчивать у них по 2-3 тысячи на пропитание до зарплаты.

Но, ситуации бывают разные. Иногда может срочно потребоваться наличка, а у родственников и друзей «свободных» денег «как на грех» нет, и тогда, кроме кредитки, их больше взять неоткуда.

Снятие налички с банкомата и через кассу

На данный момент выбор снятия наличных денег с кредитки напрямую не велик – только через банкомат или же в офисе банке, через окошко специалиста по паспорту. Давайте, рассмотрим более подробно, во что нам может обойтись «это удовольствие».

- Кредитная карта хороша тем, что можно пользоваться деньгами по безналу, которые нам предоставляет банк беспроцентно, т.е. в льготный период. Чаще всего это от 20 до 50 дней, в зависимости от того, когда он начался. Если укладываться в этот временной промежуток, т.е. возвращать весь долг в полном объёме, то и платить, соответственно, ничего не нужно.

Если же, по каким то причинам, вы не успеваете уложиться в этот период, то придётся платить — определенный процент от задолженной суммы за каждый день просрочки. Этот «определенный процент» уже зависит непосредственно от вашей карты, т.е. какой банк её предоставил и на каких условиях. Вся информация имеется в договоре, который вы заключаете с банком.

Поэтому, в обязательном порядке все важные вопросы нужно выяснять, ещё ДО ПОДПИСАНИЯ ВАМИ ДОГОВОРА! ❗❗❗

- Если же снимать с кредитной карты наличку, то льготный период уже перестаёт существовать сразу, т.е. с получением денег начинают «капать» проценты.

- Кроме этого, при снятии налички приходиться оплачивать комиссию банку, т.е. 3% от снятой суммы, но НЕ МЕНЕЕ 390 рублей. Если банк сторонний, то уже придётся заплатить 4% (не менее 390 рублей).

- А дальше придётся платить 5% за месяц от потраченной суммы + % по карте. Процент по карте везде разный и прописан он в вашем договоре, выдаваемом при получении карты. Например, в моей кредитной карте Сбербанка процент составляет 23,9 годовых, которые я обязана буду заплатить, в случае задолженности по карте.

Предположим, я сняла наличку в банкомате Сбербанка 5 тысяч рублей и больше картой целый месяц не пользовалась.

— Мой долг сразу увеличивается на 390 рублей при снятии.

— Далее 250 рублей (т.е. 5%) от снятой суммы возьмётся за месяц.

— И 100 рублей возьмётся за % по карте, т.е. 23,9%.

Итого получается: 250+390+100 = 740 рублей за месяц. Вроде как даже и немного.

Но, увы, не спешите радоваться. Ещё ни у кого ни разу математический расчёт не совпал с расчётами банков. При любом раскладе долг будет свыше 1 тысячи рублей, где-то в пределах 1100-1200 (исходя из практического опыта моих друзей).

Производят в банках все эти расчёты специальные программы. И что конкретно там заложено, какие формулы и коэффициенты, вам никто и никогда не скажет, потому что даже рядовые сотрудники сами этого просто не знают. Будут «пудрить мозг» до последнего, но никакой конкретики от них вы так и не добьётесь. Уж поверьте!

Поэтому, не рискуйте лишний раз, прибегайте к снятию налички таким способом, только в ОЧЕНЬ КРАЙНЕМ СЛУЧАЕ.

Снятие налички с помощью электронных кошельков

Давайте рассмотрим другие способы. В конце концов они же, все-таки, существуют.

- Снятие денег путём перевода с карты на любой электронный кошелёк – QIWI, WebMoney или Яндекс. Деньги.

- Пополнение баланса на телефон с кредитки, а потом перевод денег с телефона на электронные кошельки.

А вот что выгодней всего из этого использовать, я хочу проверить сама лично, так как в разных статьях из интернета встречается весьма противоречивая и непонятная информация. Может она уже просто устарела, может что-то ещё, но ссылаться на неё, в любом случае, я не могу.

Итак, приступим к эксперименту.

Для начала, естественно, нужно завести все три электронных кошелька.

ОПЕРАЦИИ С ЭЛЕКТРОННЫМ КОШЕЛЬКОМ ЯНДЕКС.ДЕНЬГИ

Перевести деньги с кредитной карты напрямую куда-либо – невозможно. Эти операции банками запрещены. Все, что мы можем сделать – это пополнить, оплатить или заблокировать карту.

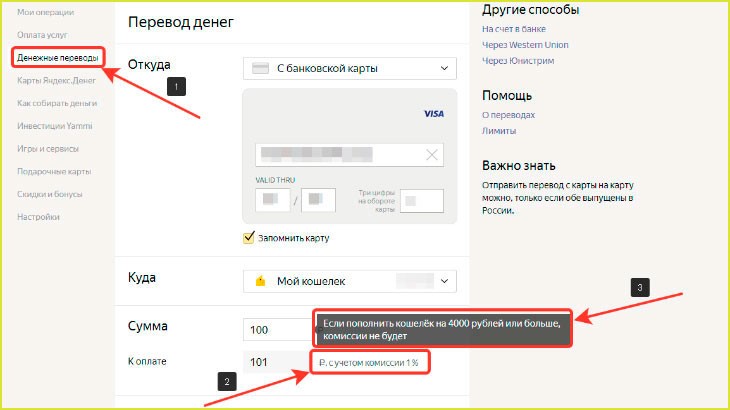

Поэтому, чтобы перевести деньги с кредитки на эл. кошелёк, нужно:

- Войти в личный кабинет Яндекс. Деньги.

- Нажать на «Денежные переводы» (1).

- В графе «ОТКУДА» — заполнить данные кредитной карты.

- В графе «КУДА» выбрать «Мой кошелёк» и нажать «Продолжить».

Как только вы проставите переводимую СУММУ, то, тут же сразу, ниже высветиться сумма к ОПЛАТЕ, уже с учётом 1% комиссии (2).

Также, одновременно появляется и другая надпись, предлагая нам пополнить кошелёк свыше 4000 рублей без комиссии.

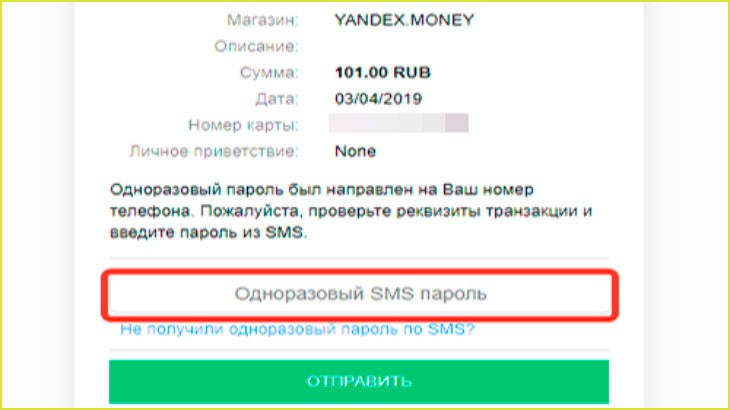

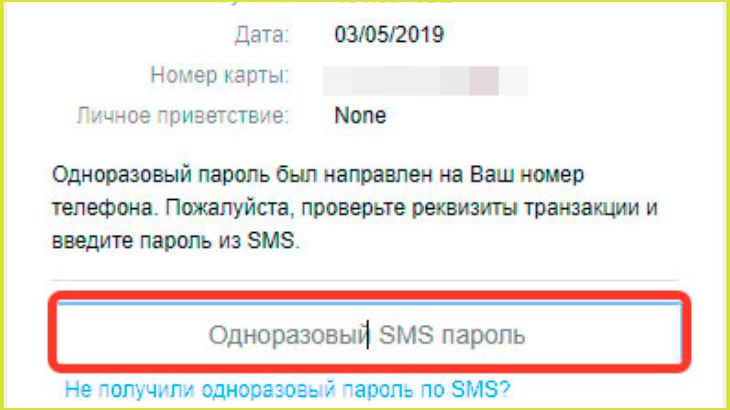

- Ввести одноразовый пароль и всё – деньги на карте.

Перевод денег с кредитной карты на электронный кошелёк Яндекс. Деньги

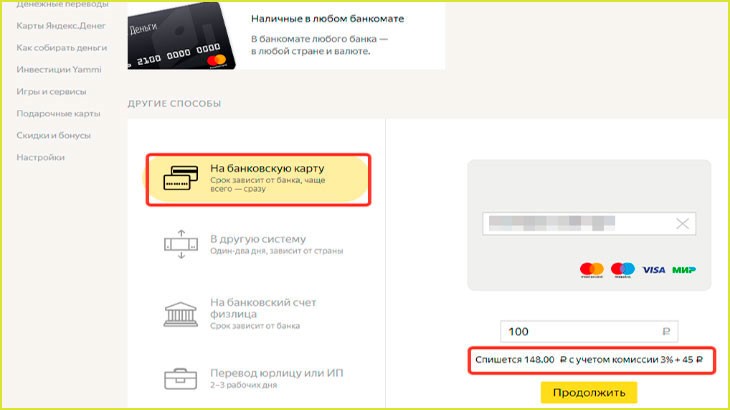

- Теперь давайте посмотрим какой процент берётся при снятии разной суммы денег.

Выводить я буду на дебетовую банковскую карту. И независимо от суммы процент комиссии не меняется, т.е. 3% + 45 рублей.

Итого: за перевод с кредитки 100 рублей на кошелёк, я заплатила комиссию 1 рубль, а при выводе 3+45=48 рублей. Всего 1+48=49 рублей.

Давайте посчитаем какая будет комиссия при переводе 5 тысяч рублей: 0% (за пополнение) + 195 рублей (за вывод).

При снятии налички в банкомате 5000 рублей, как вы помните, комиссия составила 740 рублей.

740 – 195 = 545 рублей. Разница, конечно, очевидна. К тому же при переводе, льготный период никуда не исчезает.

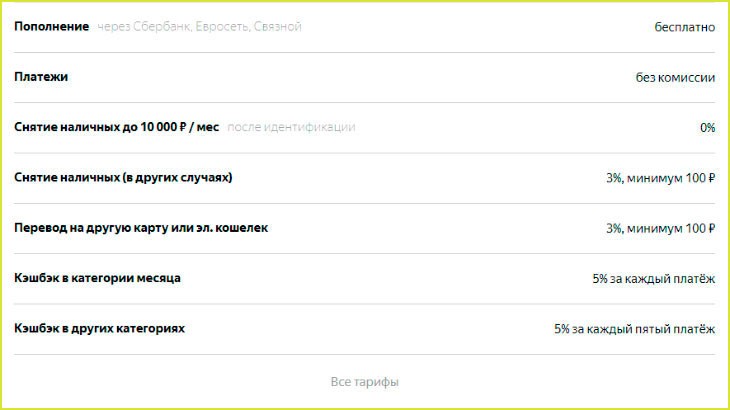

- Есть и ещё один заманчивый вариант. Если завести именную карту Яндекс. Деньги, то тогда пополнять и снимать с неё деньги наличными, аж до 10 тыс. рублей, можно будет совершенно бесплатно. Обслуживание карты 300 рублей за три года.

Вывод средств с электронного кошелька Яндекс. Деньги на дебетовую банковскую карту

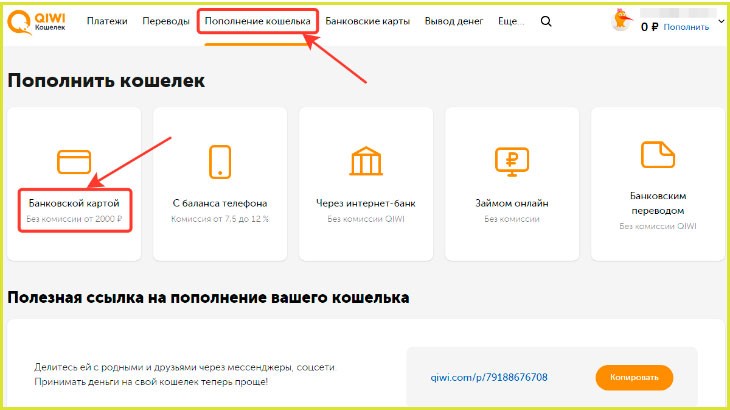

ОПЕРАЦИИ С ЭЛЕКТРОННЫМ КОШЕЛЬКОМ QIWI

Все действия здесь, по сути, повторяются, как и с кошельком Яндекс. Деньги:

- Войти в личный кабинет QIWI.

- Нажать на «Пополнение кошелька».

- Далее на «Банковской картой».

Обратите внимание на то, что при переводе денег свыше 2000 рублей комиссия не взымается, а если меньше, то берётся комиссия в размере 1%, т.е. такая же, как и на Яндекс.

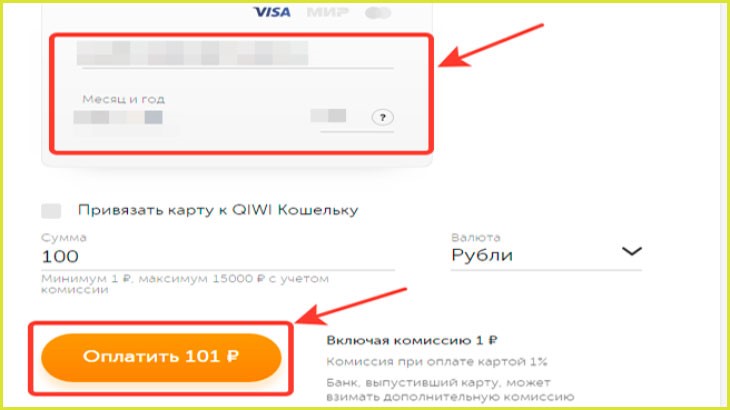

- Заполнить данные кредитной карты.

- Нажать «Оплатить».

- Ввести одноразовый пароль.

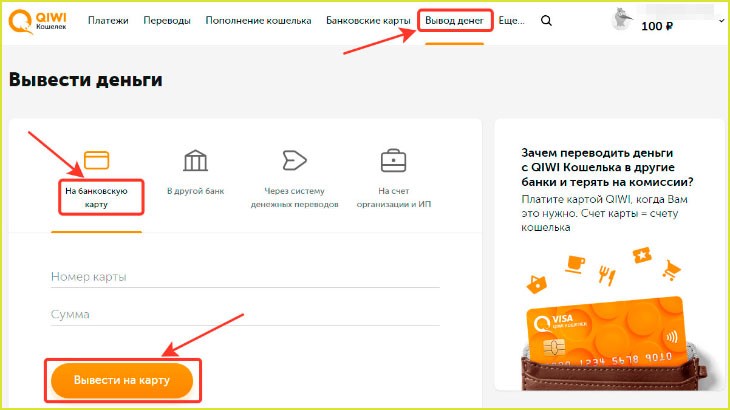

Теперь выводим деньги. Переводить я буду также на свою дебетовую банковскую карту.

- Жмём «Вывод денег».

- Далее «На банковскую карту». Заполняем реквизиты карты и проставляем сумму.

- И «Вывести на карту».

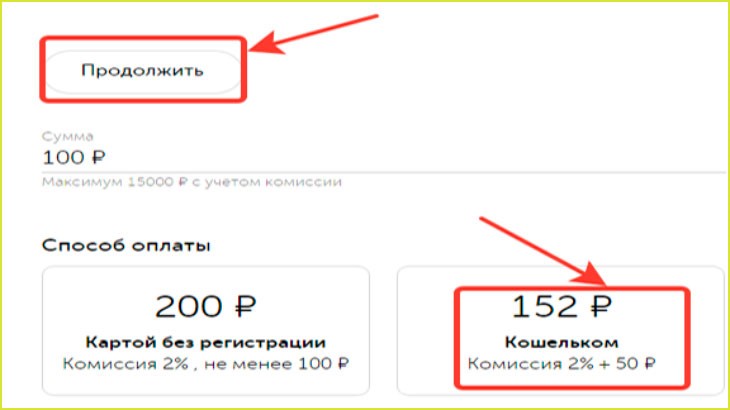

Теперь выбираем способ оплаты. Так как я переводила деньги на кошелёк, то, следовательно, и снимать я также буду с кошелька.

- Нажимаем «Кошельком» и далее «Продолжить».

Все, после этого действия деньги поступают на карту.

Независимо от суммы процент комиссии не меняется, т.е. 2% + 50 рублей.

Итого: за перевод с кредитки 100 рублей на кошелёк, я заплатила комиссию 1 рубль, а при выводе 2+50=52 рубля. Всего 1+52=53 рубля. Теперь давайте посчитаем какая будет комиссия при переводе 5 тысяч рублей: 0% (за пополнение) + 150 рублей (за вывод).

- На кошельке QIWI имеется много разных вариантов банковских карт.

И с любой из них снять наличку бесплатно не получится. Везде действует одинаковая комиссия: 2% + 50 рублей. Но, каждая карта имеет привязку к электронному кошельку, т.е. если, к примеру, я перевела 5 тысяч рублей на кошелёк, то переводить их на карту уже не нужно. Можно сразу идти в любой банкомат и снимать эти деньги с одинаковой комиссией 150 руб.

Разницы по сумме, между переводом денег с кошелька на дебетовую карту и снятием денег напрямую с карты QIWI, нет никакой. Тут уж, кому как удобно.

ОПЕРАЦИИ С ЭЛЕКТРОННЫМ КОШЕЛЬКОМ WEBMONEY

С кошельком WebMoney дела обстоят несколько иначе.

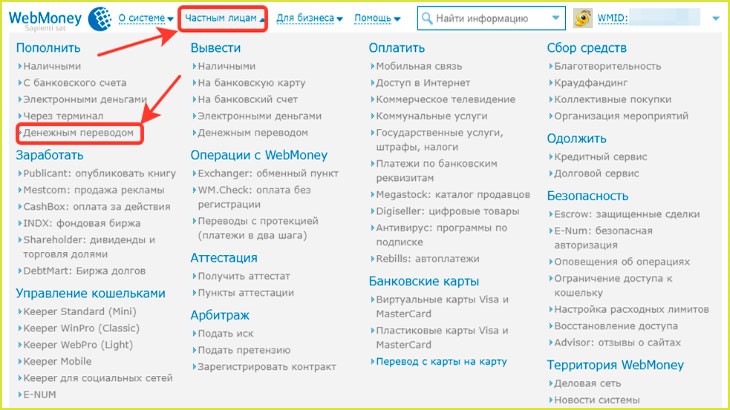

- Входим в личный кабине.

- Нажимаем «Частным лицам» и «Денежным переводом».

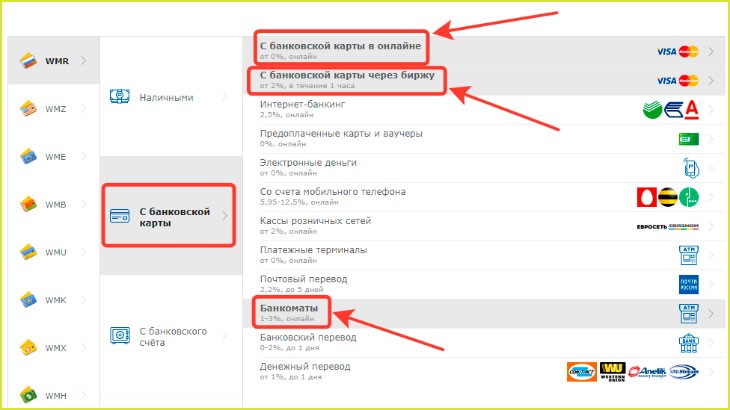

Так как нас интересует кредитная банковская карта, то в открывшемся окне выбираем «С банковской карты».

Ни одним из трёх предоставленных способов, перевести деньги с кредитной карты нельзя. «С банковской карты в онлайн» активна только дебетовая карта. Так что пополнить с неё кошелёк без процентов можно запросто, а вот с кредитки не получится.

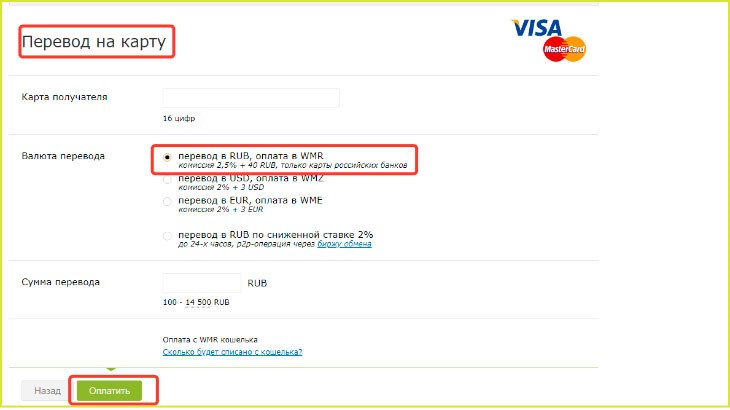

Комиссия перевода с электронного кошелька на карту составляет 2,5% + 40 рублей, независимо от суммы.

О том, как пополнить баланс электронного кошелька с помощью телефона, я расскажу в своей следующей статье.

КРАТКИЙ ВЫВОД

По ходу написания заметки, в конце каждого подзаголовка я старательно приводила небольшие выводы. Теперь, объединив их все вместе, получаем следующую картину.

- Если снимать деньги напрямую через банкомат, то это самый дорогой и невыгодный способ. Использовать его лучше только в самых крайних случаях. В деньгах это получается от 740 рублей в месяц + потеря льготного периода.

- Перевод на кошелёк Яндекс. Деньги составляет 1%, свыше 4 тыс. рублей – без комиссии. Вывод средств — 3% + 45 рублей.

- Перевод на кошелёк QIWI составляет 1%, свыше 2 тыс. рублей – без комиссии. Вывод средств 2% + 50 рублей.

- Кошелёк WebMoney с кредитной карты пополнить нельзя.

P.S. Так как в жизни всё меняется очень стремительно, то и в сфере использования кредитных банковских карт Сбербанка произошли небольшие изменения. Теперь, с 25 июня 2019 года появилась возможность переводить деньги с кредитки на дебетовые карты. Комиссия составляет 3% от суммы, но не менее 390 рублей. Льготный период, как и при снятии налички через терминал, не действует. Во многих банках такая услуга уже существует давно.

Так что выбирайте тот вариант, который вам больше нравится, подходит и устраивает.

Если вам понравилась статья, подписывайтесь на мои обновления, чтобы первыми получать новые статьи.

3 способа снять деньги с кредитной карты бесплатно или с минимальными комиссиями

Многие банки предоставляют кредитные карты с беспроцентным периодом. Можно пользоваться деньгами банка определенный период времени, не платя банку ни копейки сверху. Обычно льготный грейс период составляет 55 дней и выше (3-4 месяца).

А вот обналичку средств банки хоть и не запрещают, но не приветствуют. Вводя различные заградительные тарифы.

- Это может быть фиксированная комиссия за снятие. Обычно несколько сотен рублей.

- Плюс процент от суммы обналички. В среднем 3-6%.

- И на такие операции льготный беспроцентный период не действует. И с первого дня снятия, начинают капать проценты на задолженность. По ставке . цать процентов годовых. 30-50% и выше.

В итоге снятие денег по кредитке — очень дорогое удовольствие.

Типовой пример из одного известного банка.

Комиссии за снятие наличных с кредитной карты:

- 290 рублей — фиксированная комиссия (независимо от суммы);

- +2,9% сразу от суммы операции;

- Ставка 48% годовых за пользование заемными деньгами. С первого дня.

Допустим вам нужно 10 000 рублей на 1 месяц.

За снятие банк сразу начислит вам 290 (фикс.) + 290 (2,9%). Итого 580 рублей или 5,8%.

За месяц в среднем «накапает» дополнительно около 4 процентов (долг за пользование деньгами).

Итого: обналичка 10 000 рублей на 30 дней обойдется в среднем в 11% (больше тысячи рублей уйдет на проценты). Или более 130% годовых. Жесть.

Лучше стараться избегать снятия денег с кредитных карт. Даже имеющих льготный грейс-период.

Но иногда бывают ситуации, когда нужны именно наличные. И взять их кроме как с кредитки неоткуда.

Что делать? Смириться, закрыть глаза на высокие проценты. И скрепя сердце обналичить (((

Либо . использовать альтернативные варианты, позволяющие сэкономить деньги на выплатах банку.

Правильные кредитные карты

Первое, что приходит на ум:

А есть ли кредитки, позволяющие снимать деньги без конских процентов?

Кредитка от Альфа банка «100 дней без процентов». Позволяет вполне легально (и главное бесплатно) обналичивать до 50 тысяч рублей каждый месяц.

После обналички, ежемесячно нужно выплачивать банку 5% от суммы долга, но не менее 320 рублей. И к окончанию 100 дневки закрыть всю задолженность. В этом случае вы действительно будете пользоваться деньгами банка бесплатно.

После вывода карты в ноль (закрытия долга), можно начинать (на следующий день) снимать деньги заново. На следующие 100 дней.

Минус. Карта платная. Годовое обслуживание от 590 рублей в первый год. Далее от 1190.

Заказать можно онлайн на официальном сайте банка. С доставкой на дом.

Второй вариант правильной кредитки — «110 дней без процентов» от Райффайзенбанка. С бесплатным обслуживанием.

Для всех новых клиентов — первые 2 месяца можно снимать весть кредитный лимит без комиссий и прочих санкций. С сохранением льготного периода — 110 дней. Далее по 50 тысяч ежемесячно.

Связка кредитки и дебетовой карты

Используем дебетовую карту Мегафона. У нее баланс мобильного равен балансу карты. То есть пополняя мобильник, мы автоматически увеличиваем баланс дебетовой карты.

Данную процедуру (оплата мобильной связи) можно вполне безболезненно провести с кредитной карты. Онлайн, либо в салонах сотовой связи.

Важно. Предварительно узнайте, не входят ли данные операции в список исключений по вашей кредитке. Обычно операции пополнения мобильных имеют МСС код 4812 — 4814.

С карты Мегафона можно бесплатно снять 10 000 рублей в месяц. Правда предварительно нужно совершить покупок на 3 000.

В мобильном приложении это все отслеживается.

Если нужно обналичить большую сумму?

Можно стянуть с Мегафона на другую дебетовую карту необходимую сумму. Правда бесплатно уже не получится. Комиссия — 2% от суммы перевода. Но это будет все равно дешевле, чем голое снятие с кредитки.

Как и где получить карту Мегафона?

- В салонах связи. Пришел с паспортом. В течение 5 минут карта будет у вас на руках.

- Заказать виртуальную карту с моментальным выпуском на официальном сайте. Привязывайте к платежным системам в телефоне (Google или прочие pay). И можете проводить все операции по снятию и переводам.

Снимать наличные можно в любых банкоматах.

Минус. Для получения карты, нужно быть обязательно клиентом Мегафона. То есть иметь сим-карту.

Если у вас другой основной оператор сотовой связи, можно в салоне оформить симку с тарифом без абонентской платы. С поминутной тарификацией. И не платить Мегафону по несколько сотен за обслуживание.

Юла, Авито

На сервисах есть функция Безопасная оплата (или сделка). Как это работает можно почитать на официальном сайте.

Алгоритм действий.

Привязывайте кредитку в профиле и «типа покупаете товар». Естественно нужен второй профиль продавца (друга, родственника), который вам, «что-то будет продавать».

При сделке, деньги спишутся с вашей кредитки, как покупка товара. Продавец получит их на дебетовую карту. С которой и можно будет обналичить поступившую сумму без проблем.

Минус — это комиссия. Сервис берет 3% за каждую подобную операцию.

Источник https://crediti-bez-problem.ru/kak-snyat-dengi-s-kreditnoj-karty-bez-procentov-i-komissii.html

Источник https://larakoch.ru/kak-obnalichit-kreditnuyu-kartu-vygodnyye-sposoby

Источник https://vse-dengy.ru/upravlenie-finansami/banki/snyat-dengi-s-kreditnoy-karty.html