Банковские вклады: какие бывают вклады, как правильно выбрать, и что для этого нужно?

Содержание

Что такое банковский вклад: 7 видов вкладов, плюсы и минусы, как начисляются проценты

Банковский депозит: что входит в это понятие + 3 формы вкладов + 7 видов банковских депозитов + процентная ставка по депозиту + как открыть депозитный счет + 6 советов по выбору банка + как застраховать свои деньги.

Если человек располагает большой суммой денег, то у него обязательно появится желание их спрятать, но вот куда?

Хранить сбережения дома — не всегда уместно, ведь воровство по-прежнему процветает. Лучше всего отдать свои деньги в банк и получать при этом прибыль.

В этой статье мы расскажем, что такое банковский депозит и где лучше открыть этот счет.

Банковский депозит – это что?

Банковский депозит – это определенная денежная сумма, которую клиент передает финансовому учреждению (коммерческому или государственному банку) на определенный временной период.

За хранение и использование денег юридического или физического лица финучреждение обязуется выплачивать проценты, которые могут прибавляться к сумме депозита или переводиться на отдельный счет. Открыть счет могут как физические лица, так и юридические.

Существует такое двузначное выражение: «Деньги лучше хранить в банке». С одной стороны, это значит, что стоит отдать свои сбережения в финансовую организацию, а с другой стороны — лучше оставить у себя дома.

Многие россияне все же предпочитают отдавать деньги в надежные руки банка и получать за это еще и прибыль:

Что же такое банковский депозит? Это специальный счет, но по которому нельзя осуществлять переводы или обналичивать деньги в любое удобное время.

За открытие депозита вкладчик будет получать прибыль. Этот источник дохода также облагается налогом. Прибыль будет больше, чем придется потратить на госпошлину.

Суть открытия счета по банковскому депозиту очень проста…

Клиент отдает на время свои деньги с целью получить прибыль и сохранить свои сбережения. Этими ресурсами финансовое учреждение активно пользуется, выдавая населению кредиты под определенный процент.

Именно за использование денег клиента банк и выплачивает процент депозитному вкладчику. Ведь в случае, когда кредитор закроется из-за банкротства, все вклады будут потеряны.

Поэтому нужно внимательно выбирать себе финансовое учреждение.

Существует еще такое понятие, как вклад. Некоторые по ошибке считают, что депозит и вклад — синонимы. Это на практике не так, ведь между понятиями присутствует небольшая разница.

Депозит – это не только деньги, но и другие банковские активы, например, металл, акции крупной фирмы и т.д.

Вклад – это денежная сумма, которая отдается на хранение с целью получения дополнительных процентов в качестве прибыли.

Критерии, по каким разделяют банковские депозиты:

3 формы банковских депозитов

В данном случае, банковский депозит – это тип, который имеет свои подвиды. В этом разделе мы рассмотрим, какие бывают формы вложений.

Банковский депозит можно открыть в такой форме:

Самая распространенная форма, о которой всем известно.

Вкладчик открывает депозитный счет, на который кладет свои средства, и получает за это дополнительные дивиденды, размер которых прописан в договоре.

Клиент зачисляет на свой депозитный металлический счет определенную сумму.

Банк переводит эти деньги в золото, платину, серебро по текущему курсу стоимости выбранного вкладчиком металла.

Вкладчику дают ключ от специальной ячейки, в которую он может поместить свои ценности: деньги, драгоценный металл, важные бумаги, антиквариат и т.д.

Как правило, в ячейки деньги не кладут, ведь проценты по депозиту в таком случае не выплачиваются.

7 видов банковских депозитов

Какие условия выставлять для клиентов, зависит только от политики финансовой организации.

| Вид депозита | Описание |

|---|---|

| 1. До востребования | |

| 2. Сберегательный | Клиент может сберечь свои средства, а банк за это начислит еще и дополнительные проценты. |

| 3.Накопительный | На депозитный счет можно постоянно переводить средства, но только ограниченную сумму и определенное количество раз в месяц. |

| 4. Срочный | |

| 5.Целевой | |

| 6. Валютный | На счет осуществляются переводы в иностранной валюте или в рублях, а банк самостоятельно переводит средства по текущему курсу. |

| 7. Мультивалютный |

Формула расчета процентов по кредит

Как начисляют проценты по банковскому депозиту?

Вкладчиков ценят и пытаются привлечь максимально выгодными условиями. Если положить большую сумму на счет, то от прибыли с процентов можно жить и ни в чем себе не отказывать.

Выплаты по банковскому депозиту осуществляются такими способами:

Ежемесячно (поквартально, ежегодно и т.д).

В определенную дату (обычно это число, когда был подписан договор) начисляется процент от суммы депозита, но только на другой счет вкладчика.

По окончанию договора.

Свой процент по банковскому депозиту можно получить только по истечению срока действующего контракта.

Проценты прибавляются к банковскому депозиту.

Это выгодней всего, ведь проценты высчитывают от текущего состояния счета. Чем он будет выше, тем больше будет прибыль.

Если клиент по каким-то причинам решает забрать свой банковский депозит преждевременно, то проценты могут и не насчитать. Все зависит от условий договора.

Более того, чтобы получить свои сбережения, нужно потратить время на написание заявления в отделении банка (при себе нужно иметь паспорт РФ и оригинал договора), а после еще ждать, пока их выведут с оборота.

Сроки в таких случаях очень разные, все зависит от скорости работы самой банковской системы.

Как открыть банковский депозитный счет?

Если вы решили работать лично с банковскими менеджерами, то обратитесь в отделение финансового учреждения.

При себе желательно иметь паспорт и мобильный телефон, если вы впервые открываете счет. Дальше вам предоставят список депозитов, расскажут об условиях и процентах по каждому отдельно.

Когда вы выберете определенный вид, можно сразу подписывать договор.

В контракте должна быть указана, в первую очередь, такая информация:

- Минимальные данные о вкладчике.

- Обязанности вкладчика перед банком и банка перед вкладчиком.

- Обязательно должны быть указаны: процентная ставка, срок действия договора, возможность пополнения, извлечения прибыли и т.д.

- В договоре сторона банка должна прописать пункт, в котором говорится, можно ли досрочно расторгнуть контракт, и какие последствия ждут после этого вкладчика.

- Возможные решения спорных вопросов.

Составлением договора занимаются банковские работники.

Как открыть счёт в иностранном банке: разъяснение

Перед подписанием лучше посоветоваться с опытным юристом, который подскажет, какие пункты нужно убрать или добавить, чтобы максимально уберечь свои средства от всех возможных форс-мажоров.

После истечения срока договора его нужно разорвать и забрать деньги. Для этого необходимо прийти в обусловленный день в банк со всеми документами.

Если не прийти в этот день, то деньги перенесут в разряд до востребования. По желанию клиента банковский депозит можно продлить.

Как выбрать банк для открытия депозита?

Не раз каждый из нас слышал из сводок новостей о том, что вкладчиков обманули и счета их аннулировали. Чтобы избежать подобных неприятностей, нужно очень тщательно проверять банк.

6 советов для будущих вкладчиков:

Оценка банковской отчетности.

Вкладчик обязательно должен проверить банковскую отчетность.

Если есть какие-то резкие изменения в капитале, либо длительное время задерживают выплату перед клиентами, то лучше не рисковать, а поискать другую организацию.

Подобные сведенья есть на сайте Центрального банка РФ (https://www.cbr.ru)

Неподкованному в финансовых вопросах человеку будет сложно разобраться в такой сложной документации без посторонней помощи, но все же, понять ликвидный банк или нет можно каждому.

Ежегодно ЦБ России составляет рейтинг всех финансовых учреждений по надежности, вкладам, активам, кредитам и т.д.

Крупные организации, такие как Сбербанк, Альфа-Банк, ВТБ, имеют широкую сеть распространения, высокий капитал.

Такие титаны не разоряются даже во время самых больших кризисов.

Введите в поисковике «Новости о …(название выбранного вами учреждения)».

Уделите время, чтобы ознакомиться с тем, в каком свете выставляют данную организацию работники СМИ.

Если вокруг банка присутствуют скандалы, то нужно насторожиться и еще раз подумать о своем выборе.

На форумах в интернете также можно узнать много чего интересного.

Обращайте внимание на то, есть ли проблемы с обслуживанием вкладчиков, легко ли обналичить средства, присутствует ли возможность закрытия всех счетов и т.д.

Банки, которые загружены обращениями клиентов, работают 6 дней в неделю, по 8-10 часов.

Финансовому учреждению постоянно требуются новые опытные сотрудники, у них много акций для клиентов.

Если вы узнали, что финучреждение стало работать в другом режиме, а штат сокращают, то, скорее всего, оно уже обанкротилось и доживает последние дни.

Процентная ставка по банковскому депозиту.

Если вы увидите существенно завышенную процентную ставку, то не стоит рисковать своими деньгами.

Банк за ваш счет просто желает погасить свои долги, а если он этого не сделает, то вы потеряете банковский депозит.

Как застраховать свой банковский депозит?

С 2008 года действует закон о том, что все банковские депозиты, которые превышают 700 000 рублей, должны быть в обязательном порядке застрахованы. Услуга эта бесплатная, ведь это входит в обязанности банковской организации.

Поэтому, если ваш банк закроется, то депозит вернется вам в течение 14 дней с момента наступления страхового случая вкладчика.

Так какие имеет плюсы и минусы банковский депозит?

- К основной сумме будет прибавляться процент, а это дополнительные деньги.

- Согласно условиям некоторых банков по видам депозитов, снимать деньги можно со счета, но только в ограниченном количестве.

- Большой риск потерять деньги, если банк признают банкротом.

- Процентная ставка относительно низкая, особенно для иностранной валюты (до 1%).

- Если срочно понадобится снять деньги, то вкладчику придется заплатить штраф, или банк просто откажет начислять проценты по депозиту.

Как видим, банковский депозит имеет плюсов больше, чем минусов.

Задаетесь вопросом, как выбрать банковский депозит?

На этот и многие другие вопросы ответит банковский работник:

Если не ошибиться с банком, то можно не только сохранить деньги, но и получить небольшую прибыль.

Полезная статья? Не пропустите новые! Введите e-mail и получайте новые статьи на почту 72710 Шрифт A A Нет времени читать?

Вопрос финансовой безопасности стоит сейчас особенно остро. Сохранность и приумножение средств беспокоят как профессиональных финансистов, так и простых граждан. На рынке доступны финансовые инструменты для различных потребностей. Наиболее популярные – депозиты и счета. Новички не всегда различают эти понятия. Для того чтобы подобрать оптимальный вариант вложения, необходимо понимать, в чем разница вклада и счета, и когда выгоднее использовать каждый из них.

Банковский вклад: зачем нужен, как открыть, его преимущества

Банковский вклад – безопасное вложение денег с целью получения гарантированного и стабильного по размерам дохода. Он позволяет людям без опыта и особых знаний в сфере финансов инвестировать. Депозит защищает сбережения от обесценивания, так как обычно проценты перекрывают инфляцию. Также денежные средства на вкладе защищены от кражи или порчи, поэтому его используют для хранения крупных сумм или для их накопления.

Чтобы открыть депозит, необходимо заключить договор с банком и разместить свои средства. Подобные инвестиции имеют ряд преимуществ:

- Пассивный доход от процентов – в зависимости от условий договора может достигать 8% годовых.

- Невысокие риски – на основании Федерального закона от 23 декабря 2003 года №177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации» средства и накопленная прибыль в сумме до 1,4 млн руб. страхуются АСВ.

- Широкий выбор банковских программ.

Депозит – известная и прозрачная форма инвестиций для физических лиц. Это отличное решение для размещения крупной суммы с целью получения прогнозируемого дохода.

Федеральный закон N 177-ФЗ О страховании вкладов физических лиц в банках Российской Федерации

Обратите внимание! Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц. Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читать статью с отзывами о заработке на играх.

Описание и особенности накопительного счета

В ситуации, когда деньги могут неожиданно понадобиться, но и отказываться от гарантированной прибыли не хочется, можно открыть накопительный счет. Это услуга банка, при которой вкладчик получает процентный доход и может снимать средства в пределах, определенных договором. Оформить соглашение можно:

- в офисе финучреждения – клиент приходит с документами, подписывает договор и вносит средства;

- в мобильном приложении – большинство банков имеют специальную программу для смартфонов, которая доступна пользователям карт, через нее можно также подключить накопительный счет;

- в личном кабинете – с помощью интернет-банкинга клиент оформляет услугу и переводит денежные средства.

Преимущества накопительного счета:

- возможность снятия денег в любое время без потери накопленного дохода;

- счет можно пополнять;

- на остаток средств начисляются проценты.

В основном накопительный счет доступен для владельцев карт и идет в комплекте услуг, позволяя держать часть денег на карте, а излишек переводить в накопления под процент. Также это помогает защитить средства от мошенников в случае получения доступа к карточке. Из неочевидных плюсов – банки собирают аналитику по счетам клиента и формируют на их основе портрет пользователя, которому в будущем могут предложить доступ к более привилегированным банковским продуктам.

Основной риск подобного инструмента – одностороннее изменение ставки финансовой организацией. Из-за того, что счет является бессрочным, бывает, что банк обновляет величину процента, исходя из рыночной конъюнктуры. Также в условиях договора прописан неснижаемый остаток, ниже которого клиент не может снять деньги без потери дохода.

Счет подойдет в случаях, когда вкладчикам необходима более гибкая форма вложения средств по срокам и расходным операциям.

На что обратить внимание при открытии счета

Для открытия счета необходимо заключить с финансовой организацией договор, где будут прописаны все условия, и внести минимальную сумму. Обычно данный продукт недоступен без оформления карты. Стоит обратить внимание на такие параметры счета, как:

- доходность;

- способ начисления и выплаты дохода (ежедневно, в конце периода);

- наличие неснижаемого остатка;

- плата за обслуживание;

- условия проведения расчетных операций.

Чтобы понять реальную доходность, клиенту следует внимательно посмотреть, по какой сумме начисляются проценты. Многие банки рассчитывают их по минимальной сумме на счете, которая была на нем в этот период. Такие правила могут привести к недополучению средств, если проводились операции снятия, особенно крупных сумм.

Также финансовая организация может не выплатить доход за неполный месяц при закрытии счета. Чтобы избежать подобного, следует выбирать ежедневное начисление процентов (если такая программа предусмотрена). В части условий по РКО важно обратить внимание на платные операции, в том числе:

- снятие наличных;

- комиссия за внешние платежи со счета.

Иногда финансовые организации могут накладывать искусственные ограничения на денежные операции:

- пополнение средств со счета только в этом же банке;

- перевод средств внутри этого же финучреждения.

Накопительный счет легко открыть в банке или онлайн, однако следует внимательно ознакомиться с условиями, чтобы избежать проблем в будущем.

Отличия накопительного счета от вклада

Депозит – менее гибкий финансовый инструмент. Счета отличается от депозита по следующим параметрам:

- его средствами можно пользоваться (бывает, что устанавливается только неснижаемый остаток);

- он не ограничен строгим сроком (по депозиту определен);

- часто операции по счету сопряжены с комиссиями, а его обслуживание платное;

- инвестор не рискует потерять проценты при снятии денег (до фиксированной суммы), инвестор лишается дохода (либо большей его части) при досрочном закрытии вклада;

- обычно счет доступен действующим клиентам банка и выступает дополнением к другим продуктам.

Основное отличие банковских продуктов – срочность. Именно ограничения по длительности делают депозит не таким универсальным инструментом. Счет предлагает возможность клиенту активно пользоваться средствами, не отказываясь от дохода.

В чем схожесть

Несмотря на отличия вклада от счета, у них есть сходства:

- открываются в банке;

- начисляется процент на остаток;

- происходит защита денег от инфляции;

- средства и проценты по ним застрахованы в АСВ на сумму до 1,4 млн руб.

Оба инструмента являются банковскими продуктами, которые призваны обеспечить накопление и защиту денег, поэтому они имеют общие черты в своей сути.

Что выгоднее: счет или вклад

Зачастую проценты по депозиту выше, чем у счета. Однако его выгодно открыть, если клиент:

- не хочет вкладывать одномоментно крупную сумму;

- не уверен в том, что деньги не понадобятся;

- расходно-приходные операции необходимы и их удобнее проводить при помощи карты.

Если клиент пользуется зарплатной картой, будет нелишним привязать к ней накопительный счет, поскольку зачастую у банков по таким карточкам не предусмотрены проценты на остаток. Таким образом, излишек средств будет находиться в копилке и приносить дополнительный доход. Также клиентам с накопительным счетом доступен интернет-банкинг и мобильное приложение, тогда как у владельцев вклада не всегда имеется данная опция.

Депозит будет отличным вариантом для тех, кто хранит крупные суммы и хочет получать повышенный доход в виде процентов. Для них не критичен срок и возможность досрочного снятия денег, главное – доходность и надежность банка.

Для тех клиентов, кому нужны гибкие условия и возможность активно пополнять и расходовать средства, лучше выбрать накопительный счет.

Способность активно пользоваться деньгами и получать дополнительный доход на остаток позволяют ему стать отличной альтернативой простому вкладу. Так как это продукт относительно новый, банки заинтересованы в привлечении клиентов данной услугой и иногда предлагают повышенный доход, в некоторых случаях даже больше, чем по депозитам. При накоплении достаточно крупной суммы на счете можно перевести средства и на вклад.

Размещение депозита предполагает получение стабильного дохода, однако условия накладывают некоторые ограничения на свободное пользование деньгами. Накопительный счет – более гибкий финансовый инструмент, условия по которому позволяют снимать и вносить средства в любой момент, но с его правилами также необходимо внимательно ознакомиться, так как возможно снятие комиссий за ведение и обслуживание, наличие неснижаемого остатка.

Здравствуйте, уважаемые читатели! Финансово грамотный человек всегда старается откладывать часть заработанных или полученных из других источников средств. Кто-то выбирает для этого вклады, а кто-то предпочитает инвестировать в акции, фонды и облигации, чтобы получить максимальную прибыль. Однако существуют и другие способы сохранения и приумножения имеющихся денег.

Одним из достаточно распространённых методов сохранения и накопления является банковский депозит – передача средств в банк во временное пользование. Ну а если вы, как и я до недавнего времени, не знаете, что это такое, то ниже найдете подробную информацию о том, что такое депозит в банке, а также его типы и виды, какие налоги нужно уплачивать.

Что такое депозит в банке

Депозит – это соглашение между банком и клиентом, по условиям которого человек передаёт в финансовую организацию личное имущество на хранение. Объектом соглашения выступают деньги или любые другие ценные активы. Цель передачи – получение прибыли. При этом банк имеет право использовать полученные вещи или деньги по своему усмотрению.

Простыми словами, человек приносит определенную сумму в банковское учреждение. Банк, в свою очередь, принимает деньги, использует их, получает собственную прибыль и часть от дохода перечисляет вкладчику.

Преимущества банковского вложения:

- Наличие страховки на сумму до 1 миллиона 400 тысяч рублей.

- Пассивный источник постоянного дохода. Процент за пользование деньгами банк автоматически перечисляет на открытый счёт.

- Возможность снятия денег в любой момент.

Кроме этого не стоит забывать, что открытый депозит в банке значительно повышает благонадёжность, как потенциального заёмщика. Т.е. будет проще взять потребительский кредит или ипотеку.

Вам может быть интересно — «Что такое кэшбэк и как он помогает экономить на покупках».

Отличие вклада от депозита

Вклад – это кратковременный или долгосрочный договор, заключенный между частным или юридическим лицом и банковской организацией о внесении денег на лицевой счёт. Согласно договору, банк берёт на себя обязательства возвратить всю сумму, вместе с начисленными процентами, в прописанную дату или в иной день, если это предусмотрено соглашением. То есть положить на вклад можно только деньги.

В качестве депозита же можно внести любой ценный продукт: бумаги, деньги, предметы особой важности, драгоценности. Таким образом, вклад – это и есть депозит.

Типы банковских депозитов

В зависимости от особенностей хранения депозита выделяют три основных типа:

- Лицевой денежный счёт.

Самый популярный вариант хранения средств. Клиенту открывается банковский счёт, на который переводятся депозитные деньги. По желанию, счёт можно сделать текущим, а значит использовать его для личных нужд. Например, для получения заработной платы.

- Металлический счёт.

Является аналогом денежного, только в качестве расчёта учитываются не денежные единицы, а стоимость драг.металла.

- Банковская ячейка.

Подходит для инвестиций связанных с бумагами или ценными вещами. Для этого клиенту предоставляется банковская ячейка в специальном хранилище, имеющем высокую степень безопасности.

Запомните, что за хранение вещей в сейфовой ячейке придётся заплатить арендную плату. При этом банк не пользуется личными вещами клиента, а значит и процент не начисляется. Поэтому использовать ячейку следует только для хранения, но не для получения выгоды.

Вам может быть интересно — «Способы заработка в интернете для новичков: что нужно уметь, к чему быть готовым, на чем и как можно заработать».

Виды депозитов

Условия хранения денег в банке описываются в договоре. В зависимости от выбранной программы депозиты можно разделить на следующие виды:

- До востребования.

В соглашении не указывается срок хранения. Средства можно забрать с лицевого счёта в любой момент. Открывать такой вклад следует только для хранения, так как процент здесь устанавливается минимальный (обычно 0,01% от суммы вклада).

- Срочный.

В договоре прописывается конкретный срок. Основное преимущество – доход от начисленных процентов. При этом на размер процентов влияют сразу несколько факторов: сумма, период действия договора, наличие дополнительных услуг (например, возможность частичного снятия). Закрыть такой депозит в банке раньше срока, конечно, можно, но в этом случае вкладчик потеряет все начисленные проценты.

- Накопительный.

Разновидность «срочного» вложения. В договоре прописываются сроки хранения денег в банке. Отличается от «срочного» наличием дополнительных возможностей: счёт можно пополнять, частично снимать, пользоваться начисленными процентами. Доход от «накопительного» вклада выше, чем от «до востребования», но ниже, чем от «срочного».

- Валютный или мультивалютный.

Для тех, кто хочет заработать на изменении курса валют, в некоторых банках предусмотрена возможность открытия валютного депозита. Счёт оформляется в долларах или евро. Ставки по таким вкладам ниже, чем по рублёвым. Кроме этого, можно открыть сразу три счёта в разных валютах, и при желании переводить деньги между ними.

Таким образом, выбирая банковский депозит, в первую очередь следует ориентироваться на цель его открытия. Например, для формирования финансовой подушки безопасности точно не подойдет «срочный», поскольку невозможно просчитать, когда понадобятся деньги, а терять накопленный проценты вряд ли кому захочется.

Проценты по банковским депозитам

Порядок начисления процентов на депозит различается у каждого банка. Но, существуют общие принципы, которые следует учитывать перед обращением в финансовую организацию.

Виды процентных ставок:

- Сложные.

Проценты добавляются к телу вклада через равные промежутки времени. При этом в каждом периоде размер начислений будет увеличиваться, так как происходит капитализация (то есть проценты присоединяются к сумме, и следующий процент рассчитывается уже от нового значения). Частота процедуры капитализации прописывается в договоре.

- Простые.

Процентная ставка остаётся фиксированный на весь срок действия соглашения. А значит каждый месяц или в конце года на счёт добавляется единая сумма.

Кроме этого, на размер процентной ставки влияет вид депозита. Самый высокий процент обычно у «срочных вкладов».

Вам может быть интересно — «Как пользоваться ВКонтакте: подробная информация о самой популярной в Рунете социальной сети».

Какие налоги нужно уплачивать

Налоговая система РФ предполагает оплату налога за любой вид дохода. Поэтому, перед открытием депозита необходимо высчитать, какой налог придётся заплатить. И так ли уж выгодно открывать вклад.

В настоящее время налогом облагаются те вклады физических лиц, ставка по которым превышает ставку рефинансирования ЦБ. При этом принимается разница от 5 процентов. За валютные же вложения необходимо внести налог, если ставка выше 9%.

С января 2021 года в силу вступает новый закон, согласно которому ставка налога на доход от процентов по инвестициям попадёт в категорию НДФЛ – 13%. Но списываться налог будет только в том случае, если доход по вкладу превысил 60 000 рублей.

Что касается юридических лиц, то здесь список налогов зависит от системы налогообложения, по которой работает предприниматель.

Как открыть депозит

Многие не решаются на открытие вклада, так как плохо понимают, что такое депозит, а инструкции «для чайников» не найти. Некоторым это кажется сложной процедурой, а кто-то просто боится потерять много времени. На самом деле всё достаточно просто, главное предварительно ознакомиться с условиями, которые предлагает банк.

На что следует обратить внимание:

- наличие страховки;

- возможность досрочного закрытия договора;

- вид процентной ставки;

- вид вклада.

Удобно включить в соглашение пункт об автоматической пролонгации. Это позволит продлить договор по истечению срока его действия без посещения офиса финансового учреждения.

- Выбор подходящей программы.

- Посещение офиса банка. При себе обязательно нужно иметь паспорт, чтобы подтвердить личность.

- Подписание договора. В процессе заключения соглашения важно внимательно ознакомиться с документами, чтобы в будущем не возникало вопросов.

- Внесение денег на лицевой счёт. Средства можно передать дистанционно, если имеется банковская карта этого банка или в кассе в отделении.

Депозит считается открытым со следующего дня, после чего на него уже будут начисляться указанные проценты.

Вам может быть интересно — «Что такое дауншифтинг, кто такие дауншифтеры и почему это течение набирает все большую популярность в России и мире».

Страхование депозитов

Сохранность денег в банке регламентируется законом РФ, но, всё равно следует предварительно убедиться, что банк участвует в программе страхования. Такую информацию обычно можно найти на сайте банковской организации.

Согласно государственной программе, в случае банкротства банка или отзыва лицензии, вкладчику возвращает 100% от суммы сбережений, но не более 1 400 000 рублей. Поэтому, если денег больше указанной суммы, лучше открыть депозиты в разных банках.

Заключение

С каждым годом всё больше людей обращаются в банки для открытия депозитов. И это правильно, ведь, что такое депозит? Это гарантия сохранности личных средств и инструмент их приумножения, который становится особенно актуальным в случае возможной инфляции.

На этом всё. Подписывайтесь и до встречи в следующих статьях! Удачи!

Вклад в банке – это один из способов вложения своих денежных средств. Несмотря на простоту, лёгкость и доступность, этот финансовый инструмент имеет некоторые особенности, о которых должен иметь представление каждый, кто открывает банковский вклад.

Суть понятия

Вклады – это денежные средства, которые граждане отдают в банк для получения прибыли. Они являются одним из инструментов, позволяющим надёжно защищать, хранить и копить свои деньги. Процентная ставка является доходом, который выражается в процентах и прибавляется к основной сумме. Финансовые организации мотивируют клиентов к размещению своих средств на длительное время: чем длительнее время вложения, тем выше процентная ставка.

В настоящее время граждане имеют возможность открыть любой вклад, который может быть рублёвым, валютным, мультивалютным, пополняемым, с капитализацией и т. д. Но надо учитывать, что чем больше опций предусматривается условиями договора, тем ниже процентная ставка.

Цели банковских вкладов:

- Накопить и сберечь свои денежные средства.

- Получить доход в форме процентов с вложения.

Доходность рублёвых вкладов, как правило, выше, чем у сбережений в евро и долларах. Но если клиенту нужна валюта или он хочет защитить свои вложения на длительное время, целесообразно открыть мультивалютный вклад, который поможет распределить риски, а снижение стоимости одной валюты компенсируется ростом цены другой. Сезонные, то есть вклады, которые банки предлагают открыть во время праздников или в определённый сезон, приносят наибольшую выгоду. Обычно процентные ставки по ним максимальные.

Клиент может в любое время частично или полностью снимать средства. Но необходимо помнить, что это может понизить доходность вложения. Если не хочется терять доход, нужно размещать деньги на вкладе, условия которого позволяют частично снимать средства.

Государство страхует любые вклады до 1,4 млн. р. Это значит, что при выборе не стоит руководствоваться, как основным критерием, надёжностью банка. Следует акцентировать внимание на процентной ставке, то есть размере дохода, который выплатит банк. Если вложенные средства превышают сумму 1,4 млн. р., их можно разделить и положить в несколько банков.

Преимущества и недостатки

Банковские вклады имеют как преимущества, так и недостатки:

| Преимущества | Недостатки |

| Не нужно собирать большое количество документов | Низкая доходность, которая часто не может покрыть уровень инфляции |

| Лёгкость и простота процедуры открытия | |

| Можно заранее рассчитывать доходность вложения | |

| Страхуются государством и имеют государственные гарантии | |

| Возможно открытие на небольшую сумму. Этим достигается доступность для людей, имеющих маленький доход | При досрочном снятии средств, процентная ставка будет ничтожно мала |

| Для открытия не нужны обширные специальные знания | |

| Предоставляются льготы по налогообложению |

Исходя из всего вышеописанного, можно резюмировать, что лучше открывать вклад на конкретную цель (образование и т. п.), чтобы накопить денег на крупные приобретения (автомобиль, дом и т. д.) или создать финансовую подушку безопасности.

Сегодня банки предлагают большое разнообразие продуктов, имеющих свои нюансы и особенности, зная которые любой клиент может легко выбрать наиболее подходящий для себя. Существует несколько видов вкладов:

Сегодня банки предлагают большое разнообразие продуктов, имеющих свои нюансы и особенности, зная которые любой клиент может легко выбрать наиболее подходящий для себя. Существует несколько видов вкладов:

В большинстве случаев открываются для хранения большой суммы денег, которые в любой момент могут понадобиться. Например, семья продала квартиру и хочет приобрести новую. Пока идёт поиск подходящего варианта, это самый идеальный способ хранения денег

Срок договора может быть от нескольких месяцев до нескольких лет. Если клиент досрочно снимает деньги, проценты начисляются как при вкладе до востребования

Только пополняемые можно лишь пополнить, а расходно-пополняемые, кроме пополнения можно частично тратить, если остаётся неснижаемый остаток

Основное преимущество – минимальные риски. Доход можно получить с начисления процентов на остаток и с конвертации одного вида валюты в другой

Классификация

Вклады в банках классифицируются по ряду признаков и отличаются:

- Порядком изъятия средств, то есть, условиями снятия денежных средств:

- до востребования – самый распространённый вариант, условия которого дают возможность клиенту в любой момент снять всю сумму или пополнить. При этом банк начисляет самый низкий процент;

- срочные – открываются на определённый период времени (не меньше года). Невозможно пополнение, а при досрочном закрытии клиент потеряет проценты;

- бессрочные – имеют похожие условия с вкладами до востребования. Разница заключается в бессрочном сроке действия. Чаще используется, как средство оплаты услуг ЖКХ, налогов, штрафов и т. п.

- Видом валюты. Начисление процентов производится в той валюте, в которой открыли вклад. Процентные ставки рублёвых вложений зависят от ставки рефинансирования Центробанка РФ. В случае, когда условия договора твёрдо не установлены, для предотвращения потери дохода нужно отслеживать малейшие колебания экономической ситуации в стране.

Вклады в зарубежной валюте открывают для осуществления расчётов за границей. Они отличаются меньшей доходностью, то есть низкими процентными ставками, но большей стабильностью. Когда вклады открываются в свободно конвертируемой валюте, чаще всего они предназначаются для приобретения недвижимости или обучения детей за границей и т. п. Мультивалютные вклады можно открыть в нескольких валютах, проценты в этом случае начисляются отдельно по каждому виду валюты.

- Периодом размещения. По этому признаку банковские вклады классифицируются на краткосрочные и долгосрочные. Долгосрочные считаются наиболее выгодными и могут принести большой доход. Когда условия предусматривают капитализацию процентов, это может принести наибольшую прибыль.

Краткосрочные вклады открываются на срок от 3 до 9 месяцев. Чаще всего они менее прибыльные по сравнению с долгосрочными. Обычно их открывают, чтобы защитить свои средства в период кризиса в экономике или застоя в производстве.

- Типом клиентов. Могут предназначаться для юридических или для физических лиц. Вклады физических лиц могут открыть обычные граждане, как местные, так и иностранцы, и лица, не имеющие гражданства.

Вклады юридических лиц могут открыть местные и зарубежные юрлица. Подобные вложения государство не страхует. В случае банкротства банка юридические лица смогут вернуть свои средства только после того, как деньги выплатят физическим лицам.

Порядок начисления процентов

Различные виды вкладов предусматривают разные варианты начисления процентов. В настоящее время применяется три способа:

- К концу срока.

- В сроки, указанные в договоре.

- Проводится капитализация.

От способа начисления процентов зависит прибыльность вложения. Если проценты начисляются к концу срока договора, доход прибавится к основной сумме только по окончании срока договора.

Когда используется периодическая система начисления процентов, выплаты производятся в сроки, указанные в договоре (месяц, квартал, полугодие). Начисленную сумму банк перечисляет на карту клиента или другой банковский счёт.

Если условиями договора предусмотрена капитализация процентов, начисление и причисление к основной сумме вложения осуществляется через указанное в договоре время. В дальнейшем начисление производится на сумму вклада и ранее начисленные проценты. Это считается самым выгодным вариантом.

Если появилось желание открыть банковский вклад, нужно поинтересоваться такой услугой, как пролонгация, то есть продление срока. Это поспособствует действительно правильному выбору.

Процедура открытия

Для того, чтобы открыть банковский вклад, необходимы следующие действия:

- выбор максимально подходящего банка. Следует ознакомиться с рейтингом финансовых учреждений в интернете, зайти на официальный сайт и прочитать информацию, находящуюся в открытом доступе. Кроме того, нужно поинтересоваться отзывами клиентов этого банка в сети. Стоит также уточнить, страхует ли вклады, размещённые в этом банке, государство;

- посещение банка. Клиент должен посетить отделение банка лично. Сотрудник банковской организации примет заявление и предложит несколько вариантов, из которых клиент выберет наиболее подходящий. Не нужно стесняться консультироваться со специалистом по любому возникшему вопросу. Ведь правильный выбор повлияет на условия и доходность вложения;

- нужен единственный документ, который подтверждает личность – российский паспорт. Кроме того, заполняется бланк заявления с указанием выбранного вида вклада. Через несколько минут банковским сотрудником будет оформлен депозитный счёт. Клиент получит оригинал договора с банком.

Договор с банком составляется в двух экземплярах. Один передаётся клиенту, а второй хранится в офисе финансового учреждения. В договоре содержится подробная информация и все условия.

Отличие вклада от депозита

Вклад в банке – более узкое понятие, означающее определённый вид какого-либо вложения. Депозит – обобщающий термин, объединяющий все эти понятия. Помимо вложений в денежных средствах, депозит можно открыть в ценных бумагах, драгоценных металлах (платине, золоте, серебре) и других активах.

Ещё одно немаловажное отличие – депозит открывается только в банке, имеющем лицензию, разрешающую такие действия. Вклад открывается в любом финансовом учреждении. Следует учитывать, что открытие вклада в организации, не имеющей лицензию, сопровождается большими рисками. Можно не только не получить доход, но и потерять все свои деньги.

Права вкладчиков

Даже при заключении договора с банком, имеющем хорошую репутацию, нужно внимательно читать все пункты соглашения. Каждый банк имеет собственный шаблон договора. Но все финансовые организации должны обязательно указывать следующие пункты:

- срок длительности договора;

- индивидуальную процентную ставку;

- систему начисления и выплаты процентов;

- условия досрочного прекращения договора или его пролонгации;

- возможность управления своими средствами.

Клиенту, заключившему договор с банком, предоставляется право:

- Пополнения счёта (если это указано в договоре).

- Получения дохода по процентной ставке, соответствующей условиям договора.

- Возврата своих денежных средств по истечении срока.

- Досрочного расторжения договора.

- Управления денежными средствами в соответствии с договором.

Банковские организации не могут самостоятельно понижать процентные ставки по вкладам. Права вкладчиков в России регулирует законодательство.

Видео по теме:

Страхование

Любой банковский вклад застрахован государством на сумму 1,4 млн. р. Так защищаются сбережения граждан по всей территории РФ. Подобная система применяется и в других странах. Система обязательного страхования – часть государственной программы, способствующей защите финансовых интересов граждан. Для страхования вложений человек не заключает отдельные договора, страховка осуществляется в соответствии с законом. Если вкладчик открыл несколько вкладов в разных банках, то компенсируется каждый из них.

В некоторых случаях страховка не действует:

- при открытии на предъявителя;

- при ведении профессиональной деятельности индивидуальными предпринимателями (без образования юридического лица);

- когда средства передаются банку в доверительное управление;

- при открытии в филиале отечественного банка, который находится в другом государстве.

Ожидается, что сумма, которая подлежит страхованию, в будущем увеличится. Это будет способствовать более высокому уровню защиты вкладчиков, не имеющих больших средств. Следовательно, повысится активность накопления денег на банковских депозитах. Если вкладчик имеет сбережения, составляющие сумму в несколько миллионов, страховка, установленная государством, не даст особого эффекта. Таким вкладчикам приходиться делить сбережения и открывать вклады в разных крупных банковских организациях.

Какие бывают вклады в банках

Чтобы свободные деньги не лежали под матрасом, их можно положить в банк под проценты — заключить договор банковского вклада. Деньги будут под защитой банка и государства, на них будут капать проценты. У всех банков разные условия и процентные ставки.

По возможности снятия средств

Договоры бывают срочными и бессрочными (до востребования). Срочный договор ограничивает вкладчика в использовании вложенных средств. Чтобы получить проценты по указанной в договоре ставке, вкладчик должен выполнить условия договора — продержать деньги определенное количество времени, иначе банк снизит ставку. Иногда банк разрешает снимать часть денег без потери процентов или вносить дополнительные средства. По некоторым вкладам возможно и внесение, и изъятие средств.

Вклады до востребования

При открытии депозита до востребования банк разрешает частично или полностью снимать деньги в любое время. Процентная ставка по такому вкладу ниже, чем по срочному. После частичного снятия проценты будут и дальше начисляться на остаток.

Например, вы положили 100 000 рублей на вклад до востребования под 3% годовых, а через 6 месяцев сняли половину. За этот период проценты составят 1500 рублей, а со дня снятия проценты будут начисляться на оставшиеся 50 000 рублей по той же ставке, 3% годовых.

Срочные вклады

Договор срочного вклада заключается на определенный срок, в течение которого деньги обычно нельзя снимать. До истечения срока закрыть счет можно, но вложенные деньги вкладчик получит без процентов или по сниженной ставке — это указано в договоре.

В срочных вкладах часто предусмотрена пролонгация — автоматическое продление по истечении срока действия. Период и условия продления определяются договором и могут отличаться от первоначальных.

Например, в договоре по вкладу на 1 год со ставкой 6% может быть указано, что если не забрать сумму по истечении года, то он «превратится» в депозит до востребования со ставкой 0,1% годовых.

Иногда банки допускают частичное снятие без потери процентов — с лимитами по сумме снятия. В этом случае в договоре должен быть прописан неснижаемый остаток — это минимальная сумма, которая должна остаться на счете. Нельзя снять часть неснижаемого остатка. Есть 2 варианта: снять все сразу, закрыть счет и потерять процентные начисления или оставить на счете эту минимальную сумму или больше.

Также иногда банки допускают дополнительное внесение средств — это возможность положить на счет дополнительные деньги уже после открытия депозита. Проценты будут начисляться на всю сумму. Но снять эти деньги обычно можно только в конце срока.

Срочные вклады позволяют банку планировать использование этих денег в своем обороте, поэтому проценты по ним выше, чем по депозитам до востребования.

По способу начисления процентов

Проценты могут начисляться в конце срока действия или поэтапно. При поэтапном начислении периодичность указана в договоре: например, ежемесячно или ежеквартально.

Вклады с капитализацией

Капитализация — вариант начисления процентов, при котором банк не переводит начисленные проценты на отдельный счет вкладчика, а добавляет их к изначальной сумме, — за счет этого в следующем периоде проценты будут начисляться на большую сумму. Капитализация возможна только на тех вкладах, где проценты начисляются поэтапно.

При одинаковой ставке вклады с капитализацией выгоднее, чем без капитализации. При ежемесячной капитализации общая сумма увеличивается каждый месяц, а вместе с ней растет и сумма процентов, которая будет начисляться.

Например, если положить 100 000 рублей со ставкой 6% годовых и ежемесячной капитализацией, то каждый месяц будет прибавляться примерно 0,5% от общей суммы. Через месяц после открытия на счете будет 100 500 Р , и проценты в следующем месяце будут начисляться уже не на изначальные 100 000, а на 100 500 Р . Таким образом, в конце срока на депозите будет 106 167,8 Р . Если бы вклад был без капитализации, в конце срока на счете была бы сумма 106 000 Р . Капитализация увеличила эффективную ставку до 6,17%.

Без капитализации

Для вкладов без капитализации сумма процентов вычисляется проще: стартовая сумма умножается на годовую процентную ставку и на срок в годах.

Пример: при открытии срочного вклада под 8% годовых на 2 года процентные начисления на вложенные 100 000 рублей составят 16 000 рублей. Их можно забрать вместе с первоначальной суммой в конце срока — через 2 года получите 116 000 рублей.

Какие еще бывают вклады

Выигрышные

Кроме начисления процентов в конце срока банк иногда проводит розыгрыши призов среди вкладчиков. Для участия в таком розыгрыше нужно выполнить условия банка и не снимать деньги до конца срока или до момента розыгрыша. По факту выигрышный вклад — разновидность стимулирующей лотереи.

Целевые

Вклады на длительные сроки (несколько лет) под конкретные цели: например, накопить определенную сумму к совершеннолетию ребенка. С 18 лет ребенок сможет распоряжаться деньгами. Срок целевых вкладов обычно значительно дольше обычных срочных, поэтому и ставка по ним выше.

Номерные

Вариант для вкладчика остаться инкогнито — вклад будет «обезличенным»: ваше имя не будет присутствовать в документах об операциях со счетом.

Валютные

Открывать можно не только рублевые вклады, но и в иностранной валюте. Принципиально ничем не отличаются от обычных: если кладете на счет евро, в конце срока получите обратно деньги вместе с процентами в тех же евро. При этом курс валюты к рублю не влияет на процентную ставку, если иное не указано в банковском договоре.

Виды банковских вкладов, какие вклады бывают и чем отличаются друг от друга

Какие существуют виды банковских вкладов (депозитов)? Банковские вклады (депозиты) можно разделить на два основных вида: это вклады до востребования и срочные вклады.

Какие существуют виды банковских вкладов (депозитов)? Банковские вклады (депозиты) можно разделить на два основных вида: это вклады до востребования и срочные вклады.

Виды банковских вкладов

Вклады до востребования

Вклады до востребования – это денежные средства, размещенные в банке, которые могут быть в любой момент востребованы назад.

За пользование деньгами, которые нужно будет вернуть без предварительного уведомления, банк устанавливает минимальную процентную ставку, обычно это 0,01% годовых. Банк имеет право по таким вкладам изменять ставку процентов в одностороннем порядке.

Клиенты депозитов открывают депозиты до востребования для осуществления расчетов и совершения разных платежей (заработная плата, алименты, дивиденды, любые денежные переводы и прочее).

По вкладу до востребования можно снимать и пополнять деньги в любое время — он бессрочный.

Срочные вклады

Что касается срочных вкладов, то надо заметить, что некоторые ошибочно полагают, что эти вклады размещаются на короткий срок, поэтому они и срочные. Срочные вклады называются так, потому что открываются вкладчиком в банке на определенный срок. Например, на месяц, полгода, год, они могут размещаться и на три года и на пять лет.

Клиент размещает свои деньги в банке на фиксированный период, за это банки платят ему повышенный процент. По срочным депозитам банки не имеют права менять процентные ставки по своему желанию.

Если вкладчику понадобились деньги, то он, конечно, может забрать их раньше установленного срока, но тогда он потеряет свой высокий процент, банк выплатит ему доход по ставке вклада до востребования.

Есть банки, которые предлагают срочные вклады на условиях сохранения процента при досрочном изъятии денег – это, несомненно, привлекательное предложение, ведь в случае форс-мажорной ситуации вкладчик раньше срока забрав деньги, сохранит свой повышенный процент.

При досрочном закрытии вклада, как правило, банки просят заранее предупреждать вкладчика об этом и заказывать деньги на определенный день. При вкладе до востребования деньги должны выдаваться по первому требованию.

Срочные вклады в свою очередь подразделяются на следующие вклады: сберегательные, накопительные и расчетные.

Сберегательные вклады

Сберегательные вклады нельзя пополнять и частично снимать средства, чаще всего проценты по таким депозитам самые высокие и начисляются в конце срока.

У Московского Кредитного Банка такой вклад называется «Сберегательный+», у Абсолют Банка носит название «Доходный», у Альфа-Банка – «Победа», Сбербанк предлагает сберегательный вклад под именем «Сохраняй». Все эти депозиты являются не пополняемыми и процент по ним самый высокий, по сравнению с другими вкладами.

Накопительные вклады

Накопительные вклады дают возможность пополнять вклад по мере необходимости, что позволяет вкладчику копить на какую-то покупку или просто ежемесячно откладывать с зарплаты свободные средства.

Банк может предлагать своим клиентам не один, а несколько накопительных депозитов. Они будут отличаться друг от друга сроком размещения, процентной ставкой, наличием капитализации или ее отсутствием, но всех их будет объединять возможность пополнения вклада.

Расчетные виды вкладов

Расчетные вклады их еще называют универсальными, позволяют расходовать часть средств до неснижаемого остатка, поэтому такие вклады относят к расходным. Если этот депозит можно еще и пополнять, то он будет расходно-пополняемым. То есть сначала снял деньги, потом по возможности их вернул, потом снова снял, не закрывая договор вклада.

По расчетным вкладам, чаще всего, процентная ставка ниже, чем у сберегательных и накопительных вкладов.

Специальные вклады

Выше представлена самая основная классификация вкладов, они могут еще различаться в зависимости от следующих факторов:

- валюты — вклады могут быть рублевыми, валютными (например, в евро или долларах) или мультивалютные вклады;

- аудитории – детские вклады, пенсионные, молодежные, студенческие;

- цели – ипотечные, благотворительные, инвестиционные вклады, страховые вклады.

Еще существуют онлайн вклады, они открываются, пополняются и управляются дистанционно — через интернет.

Разновидностью банковского депозита является сберегательный сертификат, который бывает именным и на предъявителя. Сертификат является ценной бумагой, подтверждающей, что ее держатель является вкладчиком в данном банке и по истечении указанного срока получит назад свой вклад вместе с процентами.

Если вы хотите выгодно разместить свои деньги в банке, нужно не полениться и рассмотреть разные виды банковских вкладов. Тогда вы сможете выбрать для себя самый лучший депозит. А помогут в этом интернет -сервисы для подбора вкладов.

Удачных вкладов!

Нина Полонская

Виды банковских вкладов

Оглавление:

Вкладом называют определенную сумму денежных средств, которая размещается в банке с целью хранения и получения прибыли по процентам. Банки стремятся привлечь как можно больше материальных ресурсов, поскольку это позволяет им расширить спектр своей финансовой деятельности. Именно поэтому на современном банковском рынке представлено огромное множество предложений по депозитным программам, которые предусматривают различные условия размещения средств и доходности вклада.

Право принимать вклады имеют только банки, получившие лицензию на ведение такой деятельности от Центрального Банка России. Для получения лицензии с момента регистрации банка должно пройти не менее двух лет. Исключения составляют только финансовые организации, имеющие уставной капитал не менее 3 миллиардов 600 миллионов рублей и готовые предоставить открытую информацию по требованию Банка России.

Стать депозитным клиентом банка может любой гражданин России или другой страны, а также лицо без гражданства. При этом право выбора банка и депозитной программы всегда остается за клиентом. Финансовые отношения между банком и вкладчиком регламентируются двусторонним договором, который заключается при внесении средств. Прибыль по вкладу выплачивается в материальной форме в виде процентов, регулярность начисления и размер которых определяется типом вклада.

Виды вкладов по возможности снятия средств

В зависимости от того, может ли вкладчик забрать свои средства в любой момент, выделяют две категории банковских вкладов – сберегательные и вклады до востребования.

Особенной разновидностью банковского вклада можно считать сберегательный сертификат, который объединяет в себе достоинства вклада и ценной бумаги. Сберегательный сертификат выдается физическому лицу, а депозитный — юридическому. По сути, сберегательный сертификат – это ценная бумага, отражающая обязательство банка выплатить его обладателю сумму вклада и проценты по нему. Доходность сертификатов выше доходности классических вкладов, что делает их востребованными. Кроме того, сберегательный и депозитный сертификат – это именные бумаги, право требования по которым может передаваться от одного лица другому, что делает их удобным вариантом для проведения сделок.

Единственный недостаток сберегательного сертификата – отсутствие государственной гарантии возврата средств. Это связано с тем, что сертификаты не подлежат страхованию в Агентстве по страхованию вкладов.

Выбрать правильную депозитную программу для себя непросто, ведь современный рынок банковских услуг предлагает огромное множество разнообразных вкладов. Перед тем как сделать окончательный выбор, эксперты рекомендуют изучить максимальное число предложений от разных банков и руководствоваться личными обстоятельствами и назначением вкладываемых денежных средств.

Основные понятия банковских вкладов, их виды и квалификация

Открытие вклада в банке – это самый удобный и доступный для всех граждан способ вложения своих денежных средств. Но, не смотря на свою легкость, простоту и доступность, банковские вклады имеют свои нюансы и особенности, о которых должен знать каждый человек, желающий открыть вклад в банке. И, чтобы получить максимальную отдачу от своих вложений, необходимо знать хотя бы основные понятия банковских вкладов и иметь общее представление о существующих процентных ставках, чтоб иметь представление о доходности каждого из предлагаемых вкладов.

Содержание

Понятие банковского вклада

Банковский вклад — это сумма денежных средств, положенных вкладчиком в банк с целью сохранения, накопления и получения дохода.

Вложение денег в банк осуществляется с целью:

- накопления и сбережения своих денежных средств;

- и получения дохода в виде процентов на вложенные денежные средства.

Банковские вклады можно открыть как в национальной валюте, так и в иностранной. А лучше всего это, когда человек делает вложения в банк в разных валютах.

Плюсы и минусы банковских вкладов

Банковский вклад хотя и является самым удобным и надежным финансовым инструментом, он также имеет свои преимущества и недостатки. Ниже рассмотрим самые основные из них.

К преимуществам банковских вкладов относится:

- открытие вклада в банке не требует много документов;

- процесс открытия банковского вклада очень простой и понятен даже ребенку;

- заранее можно рассчитать доходность вклада;

- банковские вклады застрахованы государством и имеет государственные гарантии;

- открыть банковский вклад можно на небольшую сумму, что делает его доступным для человека с очень маленьким доходом;

- чтоб открыть банковский вклад не надо иметь больших и специальных знаний.

К главным и значимым недостаткам банковских вкладов можно отнести:

- низкий процент доходности, которые зачастую даже не покрывает уровень инфляции;

- при его досрочном востребовании процент на вклад начисляется ничтожно маленький.

Исходя из выше сказанного, можно сделать вывод, что лучше всего вклад открывать на конкретные цели (образование и т.д.), для накопления на крупные покупки (машину, квартиру и т.д.) и для создания подушки безопасности.

Виды банковских вкладов

На сегодняшний день существует огромное многообразие банковских вкладов со своими нюансами и особенностями, зная о которых, вы можете с большей легкостью выбрать для себя наиболее подходящий.

Вклады до востребования – это вклады, отличительной особенностью которых является то, что их в любой момент можно снять без потери процентного дохода. Обычно процентная ставка по таким вкладам колеблется от 0,1 – 1 %.

Данные виды вкладов в основном используются для того, чтобы не хранить большую сумму денег дома, которая в очень скором времени может понадобиться. Например, продали квартиру и хотите купить новую. И пока вы ищете подходящий вариант, для хранения денег от продажи квартиры идеально подойдет вклад до востребования.

Срочный вклад – это вклад, который открывается на определенный промежуток времени, по окончании которого деньги возвращаются к вкладчику с начисленными на них процентами.

Срок вклада может быть как несколько месяцев, так и несколько лет. При досрочном востребовании такого вклада, процентная ставка по нему начисляется по ставке вклада до востребования.

Целевой вклад – это вклад, который открывается на длительный промежуток времени, который заканчивается, когда цель вклада будет достигнута. Такой вклад, как правило, имеет право пополнения, и на него начисляется высокая процентная ставка.

Накопительный вклад – это вклад с возможностью его пополнения. Такой вклад можно пополнять в течение всего срока размещения. Правда, здесь не предусмотрено частичное снятие, пролонгация вклада и установлена минимальная сумма первоначального взноса.

Расчетные вклады – это вклады, которыми можно управлять и получать с него доход. такие вклады делятся на только пополняемые и расходно – приходные.

Только пополняемые вклады можно только пополнять, а расходно – пополняемы помимо пополнения можно еще и частично расходовать при условии, что сумма неснижаемого остатка не изменится.

Мультивалютные вклады – это вклады, которые можно хранить в разных валютах. Доход на таких вкладах можно получать как с процентов на остаток, так и с перевода одной валюты в другую. Преимуществом таких вкладов является, что потеря своих средств с такого вклада горазда ниже, чем с других.

Обычно такие вклады открываются в долларах, евро и в рублях. При чем, по вкладу в рублях предусмотрена более высокая процентная ставка и доход с него можно получить больше.

Вклады для пенсионеров – это вклады, которые специально разработаны для пенсионеров и открыть их можно только при предъявлении пенсионного удостоверения. На такие вклады обычно действуют различные программы лояльности. бонусы. повышенная процентная ставка и все тому подобное.

Классификация банковских вкладов

Все банковские вклады имеют свою квалификацию и разделяются по множеству признаков.

1.Порядок изъятия средств

Основной отличительной чертой всех банковских вкладов является то, как вы их можете забрать.

Вклады до востребования – самые распространенные банковские вклады, при которых вы можете, как снять всю вложенную сумму вместе с процентами в любое удобное для вас время, так и пополнить. За такие удобства, как приход/расход в любое время и в любом количестве, приходится расплачиваться очень низким процентом по такому виду вклада.

Срочные вклады – это вклады, которые открываются лицами на определенный промежуток времени, как правило, не менее одного года. Часто такой вклад нельзя пополнить и его досрочное закрытие грозит потерей процентов.

Бессрочные вклады – это вклады, имеющие такие же условия, как вклады до востребования, с одой только разницей, что такой вклад не имеет срока действия и, в большинстве случаев, открывается, как средство для расчета. с помощью таких вкладов можно оплатить услуги ЖКХ, налоги, штрафы и т.д..

2.По валюте открытия вклада

Еще вклады различаются между собой по валюте, в которой был открыт этот вклад. Процентное вознаграждение по таким вкладам начисляются в той валюте, в которой был открыт этот вклад.

Вклады в рублях зависят от процентной ставки рефинансирования Центрального банка России. И, если условия вклада твердо не зафиксированы, то, чтобы не потерять свой доход, необходимо следить за малейшими колебаниями в экономике страны.

Открытие вклада в иностранной валюте больше всего подходят для различных расчетов за рубежом. Они имеют меньшую доходность, чем рублевые вклады, но зато более стабильны.

Вклады в свободно конвертируемой валюте в основном предназначены для покупки недвижимости за рубежом, для накопления средств на отдых, для накопления средств для обучения детей за границей, и для других денежных операций между Россией и другими странами.

Мультивалютные вклады открываются в нескольких валютах, чаще всего в рублях, долларах и евро. Проценты по таким вкладам обычно начисляются отдельно по каждой валюте.

3.В зависимости от периода размещения вклада

По такому признаку вклады бывают краткосрочными и долгосрочными.

Выплаты по долгосрочным вкладам наиболее выгодны и приносят наибольший доход. А, если по таким вкладам будет предусмотрена капитализация процентов, то им вообще цены не будет.

Краткосрочные вклады обычно открывают на период 3, 6 и 9 месяцев. Как правило, они приносят гораздо меньше прибыли, чем долгосрочные с капитализацией процентов. И обычно такие вклады открываются с целью защиты своих средств, из-за экономического кризиса или производственного застоя.

4.По типу клиентов

По типу клиентов вклады разделяются на вклады для физических лиц и вклады для юридических лиц.

Вклады для физических лиц – это все вклады, которые открываются для обычных граждан, как местных, так и иностранцев и лиц без гражданства.

Вклады для юридических лиц – это вклады, которые открываются юридическим лицам как местным, так и зарубежным. Такие вклады не страхуются государством. Поэтому, если кредитная организация обанкротится, юридические лица получат свои средства только после выплаты денежных средств физическим лицам.

Как начисляются проценты на вклады

На разные виды вкладов предусмотрен разный порядок начисления процентов. На сегодня существуют три способа начисления процентов:

- в конце срока хранения;

- периодическое начисление процентов в соответствии со сроками, указанными в договоре;

- капитализация процентов.

От того, каким способом начисляются проценты, зависит доходность вклада.

При начислении процентов в конце срока вклада, сумма дохода причисляется к вкладу только в конце окончания срока этого вклада.

При периодической системе проценты начисляются в конце указанного в договоре периода – месяца, квартала, полугодия. Полученная прибыль перечисляется банком на указанную вами карту или другой счет.

При капитализации процентов проценты на вклад начисляются и причисляются к вкладу через каждый определенный договором период времени. И каждый следующий период времени проценты на вклад начисляются уже на сумму вклада и ранее начисленных процентов. Это является самым выгодным способом начисления процентов.

Собираясь открыть вклад в банке, будет очень полезно узнать о том, что такое пролонгация вклада. Это вам поможет сделать действительно правильный выбор.

Примерный расчет доходности вашего вклада

Сегодня на сайтах всех финансово – кредитных организаций есть калькуляторы расчета доходности. И вы можете только еще при выборе вклада узнать, какой доход вы с предложенных вкладов можете получить.

Также, доходность вклада можно узнать, спросив у менеджера банка, а можно попробовать рассчитать ее самостоятельно.

Процентная ставка выбранного вами вклада и порядок ее начисления четко фиксируется в договоре открытия банковского вклада.

На сегодня существует два способа начисления процентов:

При простом способе процентная ставка начисляется в конце установленного договором периода времени при неизменной сумме вклада.

При капитализации проценты начисляются через определенный договором период времени путем причисления к основной сумме вклада. При этом, основная сумма вклада увеличивается за счет причисления к нему процентов. И после следующего периода времени, проценты уже начисляться на основную сумму вклада и ранее начисленных процентов.

Формула простого начисления процентов выглядит так:

Сумма процентов = Сумма вклада * Период * (Ставку / 100 * дней в году)

Допустим, сумма вашего вклада составляет 100 тыс. руб., размещенный на 180 дней с процентной ставкой 10 % годовых.

Ваш доход за этот период составит 100 тыс. * 180 * (10 / 100 * 365) = 4 931 руб.

При капитализации процентов окончательная величина дохода будет зависеть от периодичности присоединения начисленных процентов к основной сумме вклада. При чем, при ежемесячном присоединении, процентная ставка будет ниже, чем при квартальном и т.д.

Величина эффективной ставки зависит от количества произведенных капитализаций и будет пропорциональна этому числу.

Допустим, сумма вашего вклада равняется 100 тыс. руб., размещенного на срок 3 месяца с ежемесячной капитализацией 10% годовых. Тогда сумма процентов за месяц составит 833 рубля, и на второй месяц будет произведено начисление процентов уже на сумму 100 833 рубля. За второй месяц сумма процентов составит уже 840 рублей. И в третьем месяце проценты будут уже начисляться на сумму 101 167 рублей. В итоге итоговая сумма у вас получится в размере 102 014 рублей.

Вот как-то так. Теперь вам стали известны основные понятия банковских вкладов. Вы теперь можете самостоятельно разобраться в том многообразии вкладов, которые предлагают на сегодняшний день банки. А также, самостоятельно произвести примерный расчет предлагаемых вам вкладов и выбрать для себя наиболее подходящий.

Если вам понравилась статья, и вы считаете ее полезной, ПОЖАЛУЙСТА поделитесь ею с друзьями и знакомыми.

Также, вы можете высказать свое мнение о статье и о самом сайте в комментариях, указать недочеты данного ресурса.

Какие бывают вклады для физических лиц: делаем выбор

У большинства людей в определённый момент времени появляются избыточные деньги. Это могут быть сбережения от зарплаты, или внезапный выигрыш. Или, к примеру, деньги, полученные от продажи автомобиля. Возникает резонный вопрос: куда вложить эти средства? Самым безопасным решением будут вклады для физических лиц. А какие бывают вклады, сейчас разберемся.

Вклады для физических лиц: что это?

Под термином депозитного вклада понимают размещение денег в банке на определённое время. При этом за размещение финансов банк ещё и будет выплачивать проценты. Выгода очевидна, но давайте разберёмся во всех тонкостях. Ведь существует огромное количество банков, и у каждого есть по несколько предложений о размещении вклада. С чего начать свой выбор?

Какие бывают вклады в банках?

Существует несколько характеристик вложения средств. Рассмотрим их подробнее.

Срок вклада

Депозит — это срочное, то есть на определённое время, вложение денег. Банки предлагают открыть депозит на срок от одного месяца до одного-двух лет. Держать у себя деньги клиентов меньше месяца не имеет смысла. За это время их не успеть пустить в оборот. А размещение денег на срок больше 1-2 лет не выгодно клиенту, так как за столь значительное время многое может измениться: от планов и процентных ставок до экономической ситуации в стране.

Пополнение и снятие средств

Вклады могут быть пополняемыми. Это даёт возможность каждый месяц добавлять к основной сумме вклада дополнительные деньги. Таким образом, вы сами капитализируете, увеличиваете свой депозит.

Другой возможностью для клиентов является снятие средств с открытого вклада. Если у вас возникла острая необходимость воспользоваться частью денег, их можно снять до определённого минимума, указанного в договоре.

Как пополнение, так и снятие средств — это удобная, но невыгодная опция. У вкладов с такими возможностями процентная ставка всегда будет ниже, чем у аналогичного депозита с фиксированной суммой.

Капитализация

Под этим экономическим термином понимают автоматическое прибавление начисленных процентов к основной сумме. Каждый месяц вы будете получать проценты по вкладам, и они сразу же увеличат ваш депозит. Это позволит на следующий месяц получить ещё больше денег за счёт увеличившейся суммы вклада. И так каждый месяц. Если же вы хотите сразу тратить проценты — для вас подойдёт вариант вклада без капитализации. Тогда деньги будут перечисляться на отдельный от депозита счёт, и их можно сразу снимать.

Самым плохим выбором будет вклад, по которому вся выплата осуществляется в конце срока.

Валюта

Вложение денег на долгий срок — это всегда риск. Инфляция, или очередной кризис, могут нивелировать всю прибыль от вклада, а то и обесценить его. Поэтому существуют депозиты в долларах и евро. Такой вклад хоть и имеет минимальную процентную ставку, зато спасёт вас от резких изменений курса рубля в худшую сторону.

Советы по выбору

Когда речь идёт о безопасности, наиболее разумным будет обратиться в крупный банк с государственным участием. В случае экономического кризиса государство всегда будет поддерживать госбанки, вливая в них бюджетные, то есть наши с вами, деньги. А значит, банкротство банку не грозит. Ваш вклад будет в безопасности.

Частные банки поменьше предлагают процентные ставки выше, чем у крупных банков. Но такие учреждения, даже существующие не первый десяток лет, могут лишиться лицензии в самый неподходящий момент. К тому же они не обладают государственной поддержкой. В этом случае надеяться можно только на агентство по страхованию вкладов (АСВ). При депозите менее 1,4 млн руб. АСВ практически гарантирует возврат первоначально вложенной суммы. Накопленные проценты агентство не выплачивает.

Распределите свои деньги на несколько вкладов. Желательно иметь депозиты как с возможностью пополнения, так и снятия денег. К примеру, оптимальным будет вариант с тремя вкладами:

- с максимальным процентом и капитализацией — это будет основная сумма денег;

- пополняемый — на который можно ежемесячно добавлять свободные деньги;

- вклад с возможностью частичного изъятия средств — на случай острой необходимости сделать дорогую покупку.

Таким образом, у вас будет диверсифицированный портфель вкладов. Им удобно распоряжаться, он приносит максимальную прибыль и обеспечивает вам свободу на случай непредвиденных обстоятельств.

Подводим итоги

Депозитные вклады для физических лиц — это простой, доступный и наиболее безопасный способ вложения денег. Им можно пользоваться для обеспечения своей подушки безопасности, или для временного накопления средств до совершения крупной покупки (автомобиля или квартиры). Однако, это не средство инвестирования и получения дохода. Процентные ставки сопоставимы с уровнем инфляции, и вклад никогда не сможет существенно увеличить ваш капитал. Теперь вы знаете, какие бывают вклады, и можете смело начинать копить деньги.

Какие бывают вклады в банках

Банковские организации тратят немало средств на рекламу своих услуг. Однако далеко не все жители нашей страны хорошо разбираются в особенностях предлагаемого обслуживания. Например, немногие знают об отличиях вклада от депозита. Рассмотрим подробно, какие преимущества и недостатки есть у банковских вкладов, их основные виды.

Источник изображения: obankax.com

Какие бывают вклады в банках?

Все банковские вклады разделяются на несколько групп по сроку размещения, предназначению, функциональности, используемой валюте. По срокам они бывают такими:

- До востребования – согласно договору, заключёнными между двумя сторонами, банк обязуется вернуть все деньги клиента по первому его требованию. Ставка такого вклада обычно невелика, и не превышает 1%;

- Срочный – деньги размещаются в банке на определённый срок, указанный в договоре. В среднем этот показатель равен 1-6 месяцев. Для получения процентных начислений, вся сумма должна находиться на счету до окончания срока. Если нужно будет снять деньги, банк вернёт всю сумму, но с гораздо меньшим процентом;

Срочные вклады по назначению разделяются на три подвида:

- Сберегательный – самый простой и доступный вариант вклада. Его особенность заключается в запрете на пополнение или снятие средств. Процентные ставки по такому вкладу самые высокие;

- Накопительный – предназначен для тех клиентов, которые желают периодически пополнять основной счёт. Идеально подходит для накопления средств для дорогостоящей покупки;

- Расчётный (универсальный) – позволяет пользователю периодически снимать и пополнять счёт. Такие вклады могут быть только расходными, или расходно-пополняемыми;

Источник изображения: 7idey.ru

Различия между вкладом и депозитом

Может показаться, что это одно и то же, однако некоторые отличия всё же существуют. Вклад представляет собой передачу клиентом своих сбережений для хранения в банковской организации под определённый процент. Деньги могут быть востребованы клиентом обратно. Отличие депозита от вклада в банке является тем, что на хранение могут быть переданы не только деньги. В качестве депозита можно использовать акции, облигации, драгоценности и др. Условия хранения в обоих случаях могут разниться, или быть идентичными.

Преимущества и недостатки вкладов

Как и любой другой банковский продукт, вклад имеет свои положительные и отрицательные стороны. Для начала рассмотрим их плюсы:

Что означает капитализация вклада и как она происходит?

После принятия решения заключить с банком депозитный договор, вкладчику следует проанализировать следующие параметры вклада: процентная ставка и возможность пополнения. При общении с банковским сотрудником и выборе оптимальной программы и появляется понятие капитализация вклада. Такое вложение — один из способов дохода.

Что такое капитализация вклада?

Капитализация вклада — это начисление процентов от вклада к основному телу вложения. Речь идет о сложных процентах. То есть при открытии депозита, ежемесячно банк начисляет определённый процент. При капитализации вклада этот процент суммируется с основной суммой. Следовательно, первоначальная сумма вклада увеличивается и в следующем месяце процент начисляется уже на неё.

О понятии капитализации и о том, как инфляция влияет на вложения рассказывается в видео. Снято каналом OLYMP TRADE.

Общая формула, по которой происходит расчет доходности от капитализации

Расчёт доходности от капитализации происходит по формуле:

Значение символов:

Значение символов:

- S — итоговая прибыль;

- P — первоначальная сумма вклада;

- I — процентная ставка за год;

- j — срок вклада в днях;

- K — количество дней в году;

- n — все процессы капитализации за срок вложения.

Например, при условиях:

- сумма вклада 10 тыс. р.;

- срок вклада 3 года;

- процентная ставка — 14% годовых;

- процесс капитализации ежемесячный.

Таким образом, через три года вкладчик получит прибыль в размере 5093 р. (S).

Самостоятельно рассчитать доходность капитализации можно с помощью онлайн-калькулятора либо воспользовавшись Как часто может проводиться капитализация вклада?

Частота проведения капитализации вклада предусматривается условиями договора.

Различают следующие периоды начисления сложных процентов:

- Разовая капитализация. Самый невыгодный вариант. Капитализация проводится только по окончании срока вклада.

- Ежегодная капитализация оправдывает себя только на длительных периодах инвестирования.

- Ежеквартальные зачисления. Процент по ставке начисляется каждые 3 месяца.

- Ежемесячные зачисления. Процесс капитализации проводится один раз в месяц. Удобна для краткосрочного вклада.

- Ежедневные начисления. Самый выгодный вариант, но очень редкий, т. к. банки стараются избегать такой капитализации.

Можно говорить о том, что чем чаще происходит процесс капитализации, тем больше денег получит вкладчик.

Особенности капитализации вкладов в Сбербанке

Сбербанк предлагает своим клиентам капитализировать вклады, которые отличаются между собой условиями и процентными ставками. Особенностью, объединяющей все вклады, является потеря процентов при досрочном снятии денежных средств.

Вклады Сбербанка с возможностью капитализации

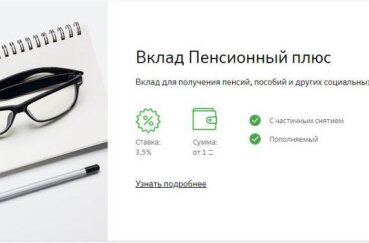

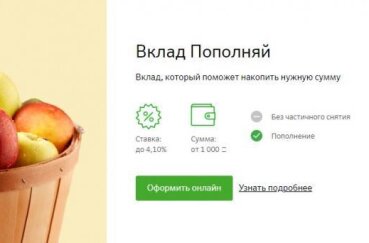

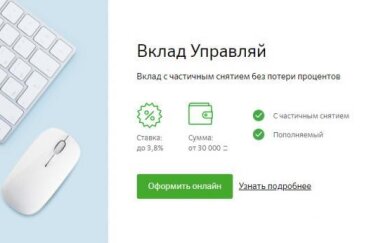

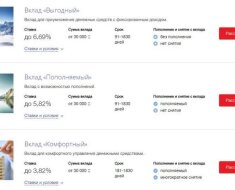

Сбербанк разработал следующие варианты вкладов с возможностью капитализации:

- срок вклада 1 мес-3 года;

- пополнение не предусмотрено;

- не предусмотрено частичное снятие;

- проценты начисляются ежемесячно;

- пенсионной программой устанавливается максимальная процентная ставка независимо от срока и суммы вклада.

- срок вклада 3 мес.-3 года;

- предусмотрено пополнение;

- частичное снятие не предусмотрено;

- ежемесячное начисление процентов;

- максимальная процентная ставка для пенсионеров.

- срок вклада 3 мес.-3 года;

- пополняемый;

- возможно частичное снятие;

- ежемесячное начисление процентов на всю сумму вклада.

- предназначен для пенсионеров;

- предусмотрено пополнение вклада;

- есть возможность частичного снятия;

- минимальная сумма неснижаемого остатка равняется 1 рублю;

- начисление процентов каждые три месяца;

Виды капитализации

Различают следующие виды капитализации:

- Капитализация по вкладам. Доход приносит вложение собственных средств под определённый годовой процент.

- Рыночная капитализация используется в экономике. Рассматривается расчёт финансового роста любой из сфер экономики.

- Кредитная капитализация означает работу сложных процентов в пользу кредитователя. Сумма кредита увеличивается на оговорённый договором процент каждый месяц, следовательно, переплата просчитывается не от изначальной суммы, а от суммы с начисленными процентами.

Выгода от капитализации вкладов