Депозиты банков Казахстана и их проценты на 2021 год, рейтинг самых лучших вкладов РК — SHDW

Содержание

Депозиты банков Казахстана и их проценты на 2021 год, рейтинг самых лучших вкладов РК

Рейтинг самых лучших банковских срочных депозитов в РК в 2020 году. Список надежных банков Казахстана. Критерии выбора депозитной программы. Размер процентных ставок по валютным вкладам и депозитам в тенге.

№1. Какие бывают виды депозитов

Депозиты банков делятся на те, которые можно пополнять и с которых можно частично снимать средства, и те, с которыми этого сделать нельзя. К первым относятся несрочные и срочные виды депозитов, ко вторым – сберегательные вклады.

Ставка вознаграждения по несрочным вкладам в тенге не превышает 10,5%, вкладчикам разрешают изымать деньги до неснижаемого остатка. Он у банков разный, начиная от тысячи тенге в БЦК, Евразийском банке и Kaspi Bank, трёх тысяч тенге в Сбербанке, пяти тысяч тенге в Нурбанке, 10 тысяч тенге в Цеснабанке и заканчивая 15 тысячами тенге в Народном банке, АТФБанке, Bank RBK и Forte Bank. Сроки вклада – 3, 6, 9, 12, 18, 24 и 36 месяцев с правом пролонгации.

У срочных депозитов в тенге ставка вознаграждения варьируется от 11 до 12,5% в зависимости от срока вклада и возможности его пополнять (предельные ставки по этому виду депозита описаны здесь). Чтобы снять часть денег, вкладчик должен предупредить банк об этом за 7 дней.

Сберегательные депозиты имеют самые высокие ставки вознаграждения – 12-13,5%. Их нельзя пополнять или снижать. Чтобы забрать все деньги раньше срока, вкладчик должен расторгнуть договор с банком, который при этом начислит 0,1% вознаграждения.

Разбор понятия «депозит»

Это вклад на счет для получения пассивного дохода. Клиент заключает договор с банком о размещении денежных средств под процент. Организация получает деньги, распоряжается ими, а часть прибыли от оборота возвращает владельцу счета.

Депозиты «Народного банка Казахстана» различаются по срокам, процентам, возможности снятия средств. Владелец счета может открывать вклад на год и более, выбрать вариант с возможностью перевода денег по востребованию.

Виды депозитов

Все депозиты Народного банка Казахстана отличаются сроком хранения и условиями. Размещать деньги можно в тенге, долларах, евро. Соответственно, каждое заинтересованное лицо имеет возможность выбрать для себя наиболее удобную и выгодную программу. Прежде чем принять окончательное решение необходимо подробнее изучить существующие виды вкладов, это:

- стандартный;

- накопительный;

- пенсионный;

- универсальный;

- детский.

№3. Облагается ли доход от депозита налогом?

Доходы по депозитам резидентов РК налогом не облагаются.

Согласно Кодексу РК «О налогах и других обязательных платежах в бюджет» с 1 января 2018 года доходы в виде вознаграждения по вкладам физических лиц – нерезидентов подлежат обложению индивидуальным подоходным налогом. Его ставка составляет 15%.

№4. Как выбрать банк для вклада?

Услуги по депозитам в Казахстане предоставляют 26 банков. Ориентироваться нужно не на самые привлекательные условия (такие могут сигнализировать о проблемах с ликвидностью в банке), а на отчётность банка. Всю информацию об этом можно найти на сайте Нацбанка РК.

Если с отчётностью у рассматриваемого банка всё в порядке, посмотрите, какие есть бонусы.

Иногда банки дарят платёжную карточку с бесплатным обслуживанием в первый год или предлагают открыть вклад онлайн и в дальнейшем управлять деньгами удалённо.

№5. В какой валюте оформить вклад

Копите деньги в той валюте, в которой планируете их тратить, советуют экономисты. Ставки вознаграждения по вкладам в тенге высокие, в иностранной валюте – низкие (0,1-1%). Если вы собираетесь хранить деньги в иностранной валюте, стоит обратить внимание на Евразийский банк, ЦентрКредит, АТФ Банк, Forte Bank, Банк Хоум Кредит, Нурбанк и Kaspi Bank. Они предлагают максимальные ставки по депозитам, например, в долларах.

Держать накопления в разных валютах и легко ими оперировать помогают мультивалютные вклады, когда на один вклад открывается несколько счётов – под каждую валюту. Сегодня такую опцию казахстанцам предлагают AsiaCredit Bank, Bank RBK и Tengri Bank. AsiaCredit Bank и Bank RBK открывают депозит сразу в 4 валютах: тенге, доллары, евро и рубли. Tengri Bank – в тенге и долларах.

Помните об ограничениях

Ограничения досрочного снятия денег со сберегательных вкладов одинаковы во всех банках – это норма регулируется на уровне Гражданского кодекса Республики Казахстан. Возможное снижение вознаграждения при досрочном снятии денег с несрочного и срочного вклада регулируется договором банковского вклада.

| Несрочный вклад – ставка вознаграждения выше инфляции | Срочный вклад | Сберегательный вклад – максимум доходности |

|---|---|---|

| Максимум мобильности | Меньше мобильности | Минимальная мобильность |

| Пополняйте и снимайте деньги с депозита в любой момент | Допускается и частичное, и полное снятие денег с депозита. | Допускается только полное досрочное снятие. |

| Выдача денег – не позднее 7 дней после уведомления банка. | Выдача денег при досрочном снятии – через 30 дней после уведомления банка. | |

| При досрочном снятии вознаграждения снижается. Уточните точные условия в банке. | При досрочном снятии вознаграждения выплачивается по ставке 0,1 процентов годовых, независимо от того, сколько деньги фактически находились в банке. |

№6. Что будет с депозитом, если банк обанкротится?

Казахстанский фонд гарантирования депозитов (КФГД) даёт гарантию: до 15 млн тенге – держателям сберегательных вкладов, до 10 млн тенге – владельцам срочных и несрочных вкладов, до 5 млн тенге – по депозитам в валюте.

Если ваш банк обанкротится или его лишат лицензии, вы получите сбережения в пределах установленной суммы в банке-агенте. Их выдают в течение 14 рабочих дней со дня вступления в силу решения суда о принудительной ликвидации банка. Деньги свыше гарантируемой суммы, а также вознаграждение банка выплачивает ликвидационная комиссия в ходе продажи имущества и активов банка.

№7. Стоит ли брать кредит, чтобы открыть депозит?

Нет. На депозит выгодно класть только деньги, в которых вы не будете нуждаться определённое время. Брать взаймы, чтобы оформить вклад, невыгодно: проценты по кредиту больше, чем прибыль от депозита.

Психологический трюк: старайтесь откладывать деньги так, чтобы сумма на вашем счету всегда оставалась круглой, так у вас будет меньше соблазна потратить её на незначительные цели.

Как можно увеличить доходность депозита?

Если нет необходимости в дополнительном ежемесячном доходе, лучше выбирать депозитные программы, которые предусматривают капитализацию процентов. В данном случае ежемесячно вознаграждение будет добавляться к основной сумме. Соответственно, в следующем периоде проценты будут начисляться уже на большую сумму.

Другие дополнительные возможности, на которые стоит обратить внимание:

- пополнение счета через личный кабинет клиента на сайте учреждения;

- бесплатное обналичивание средств в банкоматах всех банков Казахстана;

- открытие депозита без личного визита через интернет;

- получение бонусных вознаграждений при постоянном сотрудничестве.

Для оформления вклада потребуется удостоверение личности. Важно читать договор. В 2021 году финансовые институты РК обеспечили много выгодных предложений. Стоит обратить внимание на размер процентной ставки, срок, условия досрочного расторжения, сумму вклада, корректность своих персональных данных.

Низкий риск

Еще одной интересной возможностью является инвестирование в государственные облигации, что, в сущности, означает, что вы даете деньги взаймы государству. Хотя такие инвестиции не приносят значительной прибыли, инвестиции в суверенные облигации значительно более безопасны, так как маловероятно, что государство станет полностью несостоятельным. Если вы не хотите инвестировать в казахстанские облигации, вы можете инвестировать в облигации других стран.

Инвестиционные инструменты с низким уровнем риска – облигации являются более безопасным вариантом, чем инвестиции в акции. Поэтому инвестиции в сильные корпоративные облигации или фонды ликвидности могут быть более предпочтительными, так как гарантируют получение фиксированного вознаграждения, в то время как на доходность инвестиций в акции влияет волатильность процентных ставок.

Самые выгодные депозиты ноября: обзор

Ставка по депозитам в Казахстане пересматривается ежемесячно. Казахстанский фонд гарантирования депозитов представил новые максимальные рекомендуемые ставки по банковским вкладам.

Foto: Iryna Tiumentseva

Foto: Iryna Tiumentseva

В начале каждого месяца выходит информация о будущем размере (в начале октября – об изменениях в ноябре), что позволяет планировать, когда и на какой срок положить деньги в банк. И какой вклад собственно выбрать.

Но при этом важно помнить:

повышение максимальной рекомендованной ставки не значит, что банки обязательно повысят проценты по депозитам

– они лишь получают возможность это сделать, если посчитают необходимым.

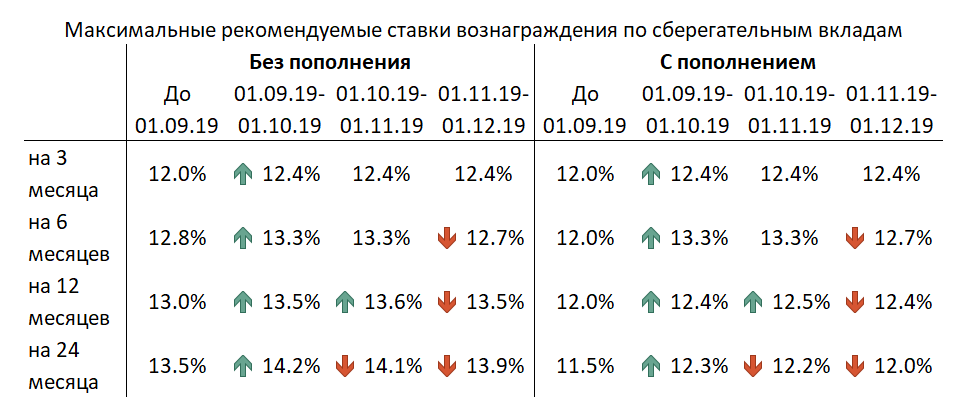

Сберегательные вклады: вознаграждение падает

КФГД рекомендует казахстанским банкам в ноябре снизить максимальную ставку по сберегательным депозитам. Рассчитывается она по формуле «средневзвешенная рыночная ставка вознаграждения плюс спред». То есть, по мнению КФГД, казахстанцы готовы хранить средства на сберегательных вкладах и по менее выгодным, чем сейчас, условиям.

Заметно снижены размеры максимальных рекомендуемых ставок по депозитам на 6 месяцев – сразу на 0,6 п. п. Кроме того, при открытии вклада в ноябре следует обратить внимание на следующие моменты:

- Выгоднее всего открывать депозит на 24 месяца и без возможности пополнения. Тут самые высокие максимальные рекомендованные ставки – 13,9%.

- Если пополнять депозит не планируется, самый выгодный вариант – размещение сроком на полгода (максимальный размер вознаграждения — 12,7% годовых).

- При открытии вклада на 3 или 6 месяцев нет разницы, есть ли возможность пополнения или нет – максимальные ставки одинаковы. При более длительном размещении разница становится существенной – 0,9% (при 12 месяцах) и 1,9% (при 24 месяцах).

- Даже самый невыгодный сберегательный вклад дает больший доход, чем самый лучший срочный или несрочный.

- Процент по трехмесячным вкладам без возможности пополнения выше, чем у двухлетних депозитов с пополнением (12,4% против 12%).

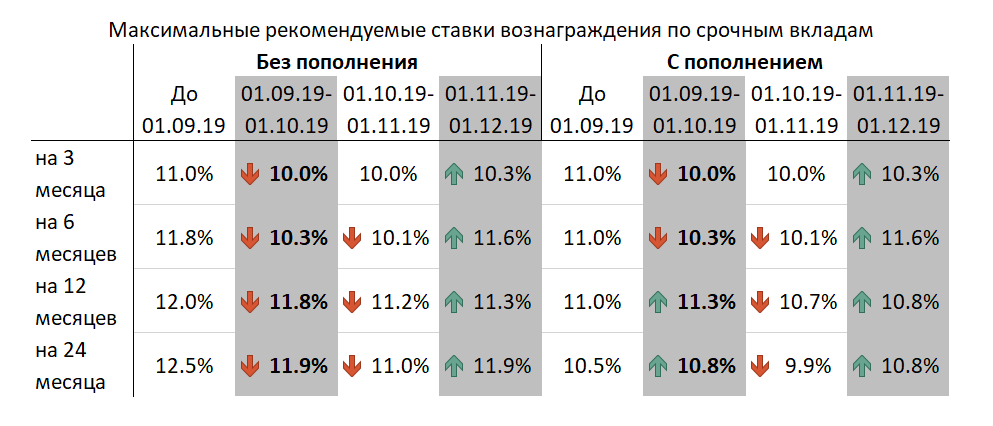

Срочные вклады: доходность может вырасти

Вместе со снижением процентов по сберегательным вкладам ожидается рост вознаграждения по срочным. Судя по методологии КФГД, это значит, что изменились рыночные тренды. То есть банки стали привлекать клиентов повышенными процентами.

По информации Ассоциации финансистов Казахстана, в августе, увеличили ставки по срочным и сберегательным вкладам (в пределах 0,1-1,0%) Народный Банк, БЦК, АТФ, Евразийский, Bank RBK, Нурбанк, Altyn Bank и Tengri Bank.

«Наиболее востребованными среди срочных вкладов стали вклады с правом пополнения на 12 месяцев. Максимальная рекомендуемая ставка на ноябрь – 10,8% годовых», — отмечают в КФГД.

Повышение рекомендованных ставок затронуло все сроки размещения. Сильнее всего (сразу на 1,5%) может вырасти вознаграждение по полугодовым вкладам. По всем остальным срокам рост составляет от 0,1% до 0,9%. Это значит, что:

- Самый выгодный срочный вклад в октябре – 12 месячный (до 11,2%). В ноябре могут появится как минимум три более выгодных варианта размещения

- Если планов по пополнению депозита нет, самое выгодное предложение – это вклад на 24 месяца (до 11,9%).

- Если в октябре самое выгодное размещение вкладов без возможности пополнения – годовое (до 10,7%), то в октябре – сроком на 6 месяцев (до 11,6%).

Вариант «6 месяцев с пополнением» даже выгоднее 12 месяцев без пополнения (с ноября максимальная ставка по нему составит 11,3%).

Несрочные и валютные: изменений нет

Что касается других видов вкладов, тут размер максимальной рекомендованной ставки зависит от размера базовой. Поэтому после повышения последней в сентябре пока все без перемен. Для несрочных вкладов рекомендуемый максимальный размер вознаграждения остается на уровне 9,8% годовых. По данным АФК, в сентябре повысили процентные ставки до максимально рекомендуемых Народный Банк, ДБ Сбербанк, БЦК, АТФ, Нурбанк и ВТБ Казахстан.

Нет изменений и по валютным вкладам. Максимальные рекомендуемые ставки вознаграждения по депозитам в иностранной валюте составляют:

Рейтинг банков Казахстана

Рейтинг популярных банков Казахстана: как выбрать надежный банк

Выбор банка – ответственное решение. Банковская система предполагает не только выдачу крупных долгосрочных кредитов, но и регулярное обслуживание. На кону стоят большие суммы, поэтому банковская система должна быть максимально надежной. Наш актуальный рейтинг банков (рэнкинг) – это удобная систематизация сведений и критериев большинства банков Казахстана.

Какую информацию предоставляет банковский рейтинг пользователям?

- Сведения о надежности

Если человек хочет открыть депозитный счет, переводить на счет конкретного банка заработную плату или взять ипотеку, то надежность банка – основной показатель, на который стоит опираться при выборе. Еще больше рисков возникает при открытии накопительного счета с возможностью снятия процентов или беспроцентного вложения. Банки не всегда предоставляют достоверные сведения общественности, поэтому порой новости о закрытии или санации очередного банка вызывают удивления.

Чтобы снизить риски, защитить свои вклады и повысить эффективность от вложений, необходимо тщательно проверять интернет банки. Рейтинг надежности, основанный на множестве характеристик, поможет создать собственную картину банковской сферы на текущий момент.

- Сведения о предложениях для клиентов

Все банки Казахстана имеют отличительные особенности в финансовых предложениях клиентам. Где-то более выгодные ставки по кредиту, где-то самые лучшие депозитные программы, а в некоторых банках лояльная программа ипотечного кредитования с льготами и бонусами или банки кредиты выдают без лишних раздумий. В зависимости от того, что ищет клиент на данный момент, можно создать выборку по интересующим позициям.

- География и доступность отделений

Особой ценностью отличается рейтинг, содержащий конкретную информацию о географии покрытия банка, величине депозитного и кредитного портфеля, объемах собственного капитала и процентах одобрения кредитных заявок. Самые надежные банки Казахстана предоставляют данную информацию в открытом доступе.

- Отзывы клиентов

Редкий банк расскажет о себе с объективной стороны. Клиенты, оставляющие отзывы и формирующие народный рейтинг, оставляют на интернет банки только правдивые актуальные комментарии. В них указывают впечатления от работы персонала, скорость реагирования на вопросы и замечания к работе организации. Также учитывается общее впечатление от сотрудничества. Рассказывают о том, как банки решают нетрадиционные проблемы и затруднения (пересмотр платежей, реструктуризация долга, досрочное погашение, рефинансирование).

Вопросы кредитования

Банки отличаются от МФО тем, что выдача кредитов происходит на долгосрочный период и в крупных суммах, и вопрос о возможности кредитования конкретного клиента рассматривается продолжительное время. Всем клиентам хочется найти такие банки кредиты в которых будут выдаваться с высоким процентом одобрения. Рейтинг непременно поможет разобраться и в этой проблеме.

Рейтинг банков регулярно обновляется, изменяется в соответствии с новой информацией, поэтому на нашем сервисе можно найти самые последние и актуальные сведения.

Источник http://dark-shadow.ru/finansy/depozity-bankov-kazahstana-i-ih-proczenty-na-2021-god-rejting-samyh-luchshih-vkladov-rk

Источник http://365info.kz/2019/10/samye-vygodnye-depozity-noyabrya-obzor

Источник http://zaimtime.kz/banks