Как выгодно положить деньги на депозит в банк? Рекомендации как выгодно вложить деньги под проценты в банк

Содержание

Как выгодно положить деньги на депозит в банк? Рекомендации как выгодно вложить деньги под проценты в банк

Каждый человек хочет иметь больше… и еды, и одежды, бытовых приборов, ну и конечно же денег. Обладая определенной суммой следует, их нужно приумножить и выгодно вложить деньги под проценты в банк. Таким образом, каждый сможет получить больше денег, если грамотно подойдет к вопросу инвестиций.

Рекомендации как выгодно вложить деньги под проценты в банк

1. Вложить в банки не более 50% от общего капитала

Не вкладывать более 50% от всех денежных средств, которые есть на руках. В наличности должно быть не менее 30% от общего капитала, но чем больше тем лучше. Главное наличие сейфа, чтобы хранить личные свободные деньги.

Не следует в один банк вкладывать все деньги, а лучше распределить между лидерами среди банковских учреждений. Например: государственным Сбербанком и банком с иностранными инвестициями (допустим Raiffeisen).

2. Открыть срочный вклад

Открывая срочный вклад, клиент получает выше ставку по нему, но снять деньги, сможет после окончания срока. В срочных вкладах, отсутствует возможность досрочного снятия денежных средств.

3. Автоматическая пролонгация депозита

При оформлении банковского вклада, обязательно добавить автоматическое продление, после его окончания в течении трех банковских дней (три дня нужны для снятия денег в случае необходимости). Используя данную функцию, клиент может один раз сходить в банк и больше не беспокоится, что его капитал лежит без дела.

4. Капитализация процентов

Секретом банковских структур, является капитализация сложных процентов. Используя такую опцию, клиент повышает общий годовой доход на почти на треть, в зависимости от условий депозитов и времени начисления процентов. Оптимальной, является ежемесячное начисление и добавление процентов к общей сумме вклада.

5. Периодическое пополнение

Пополнять депозит, даже периодически не каждый сможет. Но, стараясь пополнять даже на минимум, вложения в банках будут расти как на дрожжах.

6. Размер вкладов меньше страховых сумм (1,4 млн рублей)

Не держать в одном банке, более 1 400 000 (один миллион четыреста тысяч) рублей. Страховой фонд возвращает каждому вкладчику, в случае банкротства, не более этой суммы. Следует учесть, что максимальная выплата одному клиенту со всех банков составляет не более двух страховых сумм, то есть — 2,8 млн рублей на одного гражданина.

Обладая суммой более 3 млн рублей, ее следует распределить между несколькими людьми, которым доверяете (брат, сестра, жена, мать). При этом у каждого вкладчика, не желательно чтобы сумма превышала 1,4 млн рублей в одном банке и 2,8 млн рублей во все остальные.

Излишки, точнее начисляемые проценты свыше страховых сумм, следует снимать и направлять в другие денежные потоки. Деньги должны постоянно работать, только тогда, они будут размножаться.

7. Диверсификация вложений

Распределение денег между несколькими банками, является очень важным, так как в случае проблем с одним, другие позволят не потерять весь капитал. Так, что распределять свои депозиты следует пропорционально в несколько самых надежных и стабильных банков. Не менее двух и не более пяти банков.

Если капитала много, следует привлечь для вложений, своих родственников и доверенных лиц.

Пользуясь грамотно возможностями для приумножения денежных средств, каждый инвестор сможет заработать достаточное количество денег, чтобы обеспечить собственный пассивный доход. Вкладывать ли деньги в банки или нет, каждый должен определится с этим вопросом лично.

Положить деньги под большой процент в банк. В какой банк можно выгодно положить деньги под проценты

В банк, нужно выбрать в какой банк, и на какой вклад. Банки предлагают разные виды вкладов — это депозитный вклад, вклад омс, сберегательный сертификат , пиф и вклад+пиф. Каждый вид вклада особенный, есть свои плюсы и минусы.

Давайте начнём с депозитного вклада. Депозитный вклад это самый надёжный вид вклада. Вклады застрахованы государством . 100% гарантия получение прибыли, но доходность немного меньше чем на остальных вкладах. Теперь нужно выбрать наиболее выгодный вклад , и определиться на какой срок будет сделан вклад. От срока будет зависеть доходность. Вклад можно сделать от 1 мес. до 3 лет.

Существует минимальная сумма открытия вклада. Чем выше порог, тем выше доходность.

Вклад может быть пополняемый и не пополняемый. На сумму пополнения тоже существует лимит. Но с появлением интернета банки стали предлагать пополнение вклада через интернет без ограничений.

Проценты могут начисляться ежемесячно, ежеквартально и в конце срока.

Вклад может быть с капитализацией процентов, то есть проценты будут добавляться к вкладу, и на них тоже будет начисляться процент. Такие проценты называют сложные проценты. Так же существует возможность снятие процентов, бывает, что проценты начисляют на отдельный счёт. Их можете использовать или добавить к вкладу, если позволяет условие вклада.

Теперь о годовых процентах от вклада.

На получение высоких процентов будет влиять сумма вклада и срок вклада. В некоторых банках проценты вклада на 3 года выше, чем на один год, а в других наоборот меньше. Банки боятся большого срока вклада, ведь за три года всё может поменяться.

Ещё существуют вклады такие как, расходуемый вклад и вклад до востребования.

На выбор вклада будет влиять ваша цель, что конкретно вам нужно от вклада и как вы им будете пользоваться.

Хотите сохранить — кладём на длительный срок. Копите на отпуск или на покупку — кладёте на более короткий и нужный вам срок.

Считаю что самый выгодный вклад это пополняемый вклад на 1 год с капитализацией процентов и 9% годовых. Такой вклад позволяет копить и получать высокий доход.

Будет выгоднее открывать несколько вкладов и в разных банках. На практике всегда в банке есть один наиболее выгодный вклад, а другие менее доходные. Поэтому есть смысл находить в каждом банке свои плюсы и ими пользоваться.

Я делаю так, рассматриваю предложения нескольких банков, и выбираю, в каком банке есть возможность получить хорошую выгоду.

Краткосрочные вклады открываю в сбербанке через сбербанк online, у них выше процент и удобный сервис открыть вклад из дома.

Например, в одном банке я открываю вклад на один год с наиболее высоким процентом, он может быть не пополняемый и проценты начисляются в конце срока. Так я получаю высокий доход. В другом банке открываю пополняемый вклад и начинаю на нём копить деньги. По мере накопления и окончания срока вклада деньги перекладываю на вклад с более выгодными условиями.

Ещё один способ выгодного использования вклада это открыть вклад заранее и положить на него начальную сумму, а при первой возможности положить на него все свободные деньги. Например, у меня открыт вклад на 6 месяцев и вот я получаю отпускные. Необходимости в этих деньгах пока нет, и я кладу их на три месяца на подготовленный вклад. Процент будет выше т.к. мой вклад был открыт на 6 месяцев, а не на 3 месяца, если бы я открывал вклад заново. Можно подготовить несколько таких вкладов и использовать их для получения прибыли.

Процентные ставки в банках постоянно меняются. Я постоянно контролирую изменения и ищу выгодные для меня условия вклада. Если у вас вложены деньги на один год под 8,5% то я вам посоветую рассмотреть предложения других банков, и если вы найдёте вклад с 9,5% и более, тогда не ждать пока будет окончание вашего вклада, а сразу открыть новый вклад.

Если подождать окончания вашего вклада, а потом переложить деньги на другой вклад, то может произойти изменение процентной ставки, и вы уже упустите свой выгодный вклад.

Поэтому, открываете новый вклад, ждёте окончания старого вклада и перекладываете деньги.

Откройте, заранее, вклад на 3 года с высоким процентом и когда останется до окончания один год, переложите на него деньги с других вкладов, с меньшим годовым процентом. Так вы получите вклад на один год с высоким процентом.

Вот так открывая новые, и закрывая старые вклады, я получаю наиболее выгодные проценты. Будьте в курсе существующих вкладов и используйте вклады с максимальной выгодой.

Еще необходимо иметь резервный вклад на всякий случай. Возможно, вам срочно понадобятся деньги и чтобы не терять проценты с основных вкладов за досрочное закрытие, откройте ещё один вклад. Я открыл вклад на один месяц и могу снять деньги в любое время, теряя при этом совсем мало денег. Вклад автоматически продлевается и может так пролежать целый год, но зато у меня есть резерв на непредвиденные случаи.

Вклады до 700 тыс. Рублей застрахованы государством, но это не, что вы можете спать спокойно. При наступлении страхового случая получить деньги сразу у вас не получиться и пока будете ждать свои деньги экономическая ситуация измениться и вы получите деньги имеющие другой вес. Поэтому лучше самим подстраховаться и большую сумму денег разделить на части и положить в разные банки. Снять не большие суммы будет проще и если один банк не сможет вам выдать деньги, в других могут выдать без задержек.

Подведём итоги.

Открывайте несколько вкладов в разных банках.

Будьте в курсе существующих вкладов.

Перекладывайте деньги на выгодные вклады .

Правильное распределение денег даст вам высокий доход и защиту ваших сбережений.

— это вклад некоторой суммы денег в банковское учреждение для дальнейшего получения прибыли в виде процентной ставки, образующейся при финансовых операциях с взносом. Сама процедура вкладывания депозита в финансовое устройство не сложная. Для этого понадобится , самые выгодные условия для депозита и собрать пакет документации, необходимый для оформления депонента. Рассмотрим подробнее процедуру, как положить деньги на депозит для получения прибыли.

При стоит акцентировать своё внимание на репутации банка, на его акционеров и их способность поддержать финансовую структуру в кризисных ситуациях. Хотя в настоящее время никто не застрахован от банкротства. Для внесения на депозит сумм больше, чем 700 000 рублей, желательно облюбовать популярный российский банк . Вероятность сохранения вашего капитала и его приумножение здесь выше. Не помешает обратить своё внимание и на процентные коэффициенты. Если ставки выше, чем в иных финансовых организациях, то может возникнуть у опытного вкладчика вопрос: «Откуда у банка такой доход. Возможно, здесь дают кредиты клиентам под высокие проценты?». Иначе учреждению просто невыгодно обещать депозиторам процентные ставки выше рыночных. Возможен подвох. Но есть один нюанс: оформляя депозит на сумму менее, чем 700 тысяч рублей в любом банке, клиент может быть спокоен. В случае, когда банк прекратит свою деятельность, вам вернут деньги. Такое происходит потому, что ваш вклад страхует государство .

- все выплаты, в том числе и проценты, выдаются по истечению срока договора;

- ставку выдают вначале оформления депозита;

- ежемесячные выплаты процентных ставок.

По первому виду банковские системы, как правило, выдают самые большие начисления, поэтому это самый рентабельный тип депозита. При этом надо учесть, что вкладывать деньги прибыльно на один год или полтора. Клиенты, положившие депозиты более, чем на пять лет получат меньшие %-ные ставки. При подписании депозитного договора внимательно читайте условия. Есть примеры, когда за обналичивание вкладов банки снимают приличные суммы, в результате вместо обещанных 12% депозиторы получают 10%.

Следующий этап — подготовка необходимой документации. Для похода в банковскую организацию возьмите с собой: паспорт и ксерокопии страниц с вашими данными, ИНН физического лица или ИП, реквизиты компании, если вы ИП, анкету, заявку в вольной форме и, конечно же, деньги.

Скачайте у нас на портале:

Банковский сотрудник предоставит вам соглашение по депозиту и сделает его копию. Одна бумага останется у вас. Прочтите всё внимательно и поставьте подпись. Если вы что-то не поняли, спрашивайте сразу, специалист финансовой компании всё подробно разъяснит.

Есть ряд банков, которые не участвуют в программе государственного страхования, поэтому вкладывая средства, интересуйтесь этим вопросом у служащих, которые работают с клиентурой.

По статистическим сведениям, вклады получают все большую популярность. Депозиты физических лиц составляют сумму около 21 триллиона рублей. При этом больше половины этих денег размещены в топ-50 банков России. Среди этих избранных, особенно любимых банках, лидирует Сбербанк – на его счетах находится едва ли не половина этих средств, то есть не менее четверти от всех сберегаемых разными способами и под разными процентами денег населения страны. Таковы приблизительные данные, несмотря на то, что в Сбербанке не самые высокие проценты.

Поэтому решая, куда лучше положить деньги под проценты, вкладчики в первую очередь рассматривают Сбербанк, другие крупные банки-лидеры, однако для получения самой высокой возможной прибыли стоит рассмотреть предложения и других финансовых организаций.

Почему вообще такой устойчивый интерес именно к сохранению денег? Вот мнение эксперта по этому вопросу:

- отсутствие уверенности в завтрашнем дне;

- сохранение денег с целью обезопасить себя и близких в случае общественных катаклизмов и вообще любого воплощения «черного дня»;

- разочарование в иных способах обеспечить себя и семью;

- предлагаемые процентные ставки сами по себе привлекают, особенно сейчас, когда банки ожесточенно конкурируют.

Начиная с 2015 года тенденция к росту количества вкладов стала очень заметной, при этом долларовые денежные вклады под проценты в банках явно проигрывают рублевым, последних почти в 10 раз больше. Наблюдается растущий интерес к банкам, имеющим репутацию надежных, пусть и с не самым высоким процентом. Такие банки, большая часть которых поддерживается в той или иной степени государством, безусловно, выживут при любых кризисах, а значит деньги, размещенные на их счетах, находятся в большей безопасности.

При этом понятно, что за возможность спать без кошмаров придется платить: застрахованные вклады в банках с государственной поддержкой защищены от экономических потрясений, однако при тщательном расчете выявляется, что это не самый эффективный способ приумножить свои богатства.

Вклады в крупных банках способны относительно без потерь сохранить сбережения, однако на большую прибыль рассчитывать не приходится. Более того, рубль, по наблюдениям экономистов, снижает свою покупательную способность быстрее, чем начисляются проценты, что приводит к потерям.

Чем должен привлекать вклад

Поэтому решая проблему, в какой банк положить деньги под проценты, следует акцентировать внимание не на том, куда положить, а в какой валюте. Предлагаемые во многих банках мультивалютные депозиты представляются довольно перспективными. Здесь на счет клиента будут поступать не только проценты, начисляемые с вложенной суммы, но и деньги, заработанные на колебаниях валют.

Валюта

В какой валюте выгодно положить деньги на депозит? – эта проблема должна решаться с той точки зрения, что наиболее выгодный вид вклада – мультивалютный – требует от владельца значительного внимания. Для получения выгод от изменений курса валют придется постоянно держать руку на пульсе и своевременно переводить средства из одной валюты в другую. Только в таком случае прибавка к тарифной ставке станет заметной.

Если планируется сохранять небольшую сумму, то лучше предпочесть отечественную валюту.

Тарифная ставка

Чем выше процент, тем больше итоговая прибыль вкладчика. Выбирая оптимальные условия депозита, следует обращать внимание на возможность капитализации процентов (прибавление их к общему вкладу и дальнейшее начисление процентов на постепенно увеличивающуюся сумму), можно ли снимать деньги, пополнять депозит (как часто и какими суммами).

Можно рассмотреть также вклад денег в банк под проценты с «прогрессивной ставкой», доходность которого зависит от срока депозита. Нужно учитывать, что забирать такие депозиты досрочно крайне невыгодно, поскольку почти с начала действия срока договора банк начисляет дополнительные проценты, при закрытии до указанного срока они вычитаются.

При закрытии вклада до истечения срока действия договора начисляется минимальный доход, на уровне вклада «до востребования» , однако многие банки предлагают более выгодные условия нетерпеливым вкладчикам.

Срок действия депозита

Следует обращать внимание на срок, который предлагается по понравившейся ставке. Если тариф, например, 12% годовых, а деньги принимаются на 6 месяцев, то доход будет довольно низким. Также важно, как производится пролонгация договора. По окончании срока деньги могут быть переведены на минимальную ставку или договор продлевается на тех же условиях автоматически.

Максимальный доход можно получить, заключив договор на максимальный срок, причем самые выгодные предложения часто исключают возможность пополнения, снятия процентов.

Дополнительные возможности

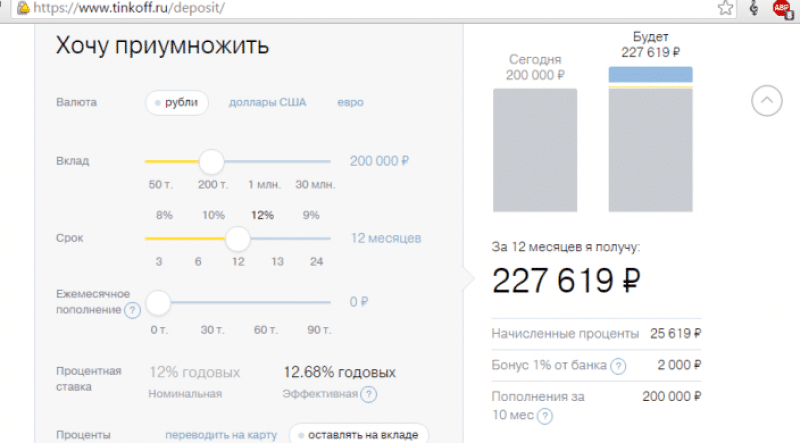

Что вкладчик сочтет более выгодным (не трогать размещенные деньги вообще или пользоваться ими понемногу, снимать проценты, часть общей суммы и т. д.), он должен обдумывать с калькулятором в руках или онлайн. Для того чтобы сделать свои планы более комфортными, следует заранее поинтересоваться, как может происходить, частичное снятие, например.

Например, калькулятор на сайте банка Тинькофф

Куда положить деньги под проценты так, чтобы ничего не потерять, если придется закрыть депозит досрочно, какие проценты предусмотрены при частичном снятии денег, какой будет итоговый доход, если пользоваться процентами или не трогать их вообще – эти вопросы нужно прояснить заранее.

Банков много, как выбрать

При выборе банка нужно понимать, что максимальную ставку новому клиенту не дадут. Наилучшие условия банк предложит своему зарплатному клиенту или тому, кто уже имеет в банке счета. Поэтому следует узнать о предложениях банков, с которыми уже имели дело – для «своих» клиентов у банка обычно есть особые предложения.

Значение имеют следующие критерии:

- можно ознакомиться с версиями других аналитических систем, например, Forbes;

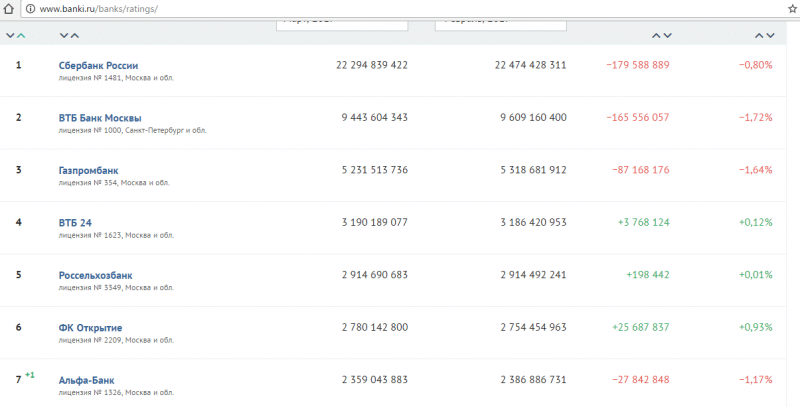

- оценки их потенциальные вкладчики – народный рейтинг, например, на banki.ru .

Информация о финансовом состоянии банка также важна, хотя неспециалисту в этой области может оказаться непросто в ней разобраться. Однако если доля вкладов превышает долю кредитов – это говорит об относительно стабильном состоянии . Банк должен входить в систему страхования вкладов, если этот параметр отсутствует, вклад может стать слишком рискованным.

Исходя из этого, можно сделать вывод, что надежный банк — это крупная финансовая организация, имеющий дела в отличном состоянии, принимающий вклады со страховкой. Разрешается вкладывать даже очень небольшие суммы на маленькие сроки, что позволяет начать накопление даже не слишком состоятельным клиентам. Однако предложения таких заметных фигур не отличаются высокими прибылями. Там можно просто сохранить деньги с учетом инфляции. Если хочется выгодно положить деньги на депозит, стоит обратить внимание на небольшие банки, которые не особенно рекламируют себя.

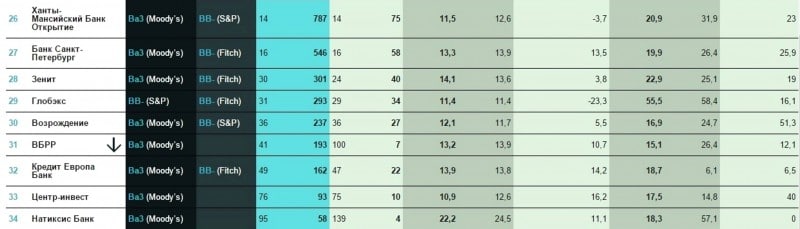

В таких финансовых организациях также страхуются вклады, но проценты заметно выше. При этом нужно исходить из собственных возможностей, поскольку их предложения сопровождаются высокими минимальными суммами вкладов и нередко довольно большими сроками действия договора. Актуальные процентные ставки банков, которые входят в топ-100 Центробанка, а также занимают высокие позиции по оценкам пользователей (таблица).

| % | Мин. сумма | срок | |

| Таврический | 12,5-123,7 | 50000-1000000 | 6-12 |

| Тинькофф | 11,5 | 50000 | 12 |

| МКБ | 11,25 | 1000 | 12 |

| Совкомбанк | 11 | 30000 | от 6 |

| Бинбанк | 9,45 | 30000 | от 6 |

| Газпромбанк | 9,1 | 15000 | 6 |

| Раффайзенбанк | 8,5 | 50000 | 6 |

| Сбербанк | 8,1 | 10000 | 12 |

Остальные предлагают ставки ниже, наличие дополнительных опций и подробные условия можно получить, позвонив в банк. Следует обратить внимание, что договор на 6 месяцев принесет только половину предлагаемой ставки, поскольку предложение формулируется исходя из годовой ставки.

О страховании вкладов

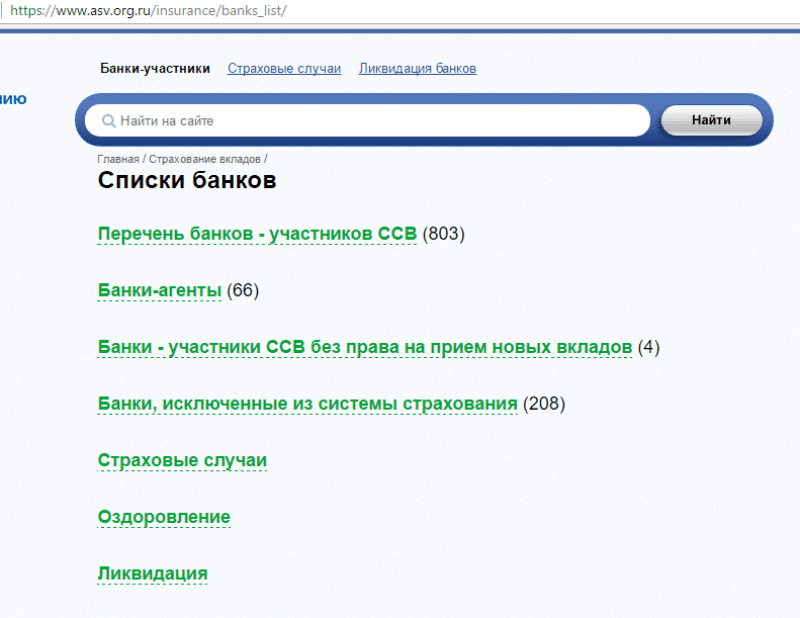

Конечно, можно и нужно реагировать на выгодные предложения, однако не стоит забывать о том, что, по еженедельным данным Центробанка, лицензии коммерческих банков отзываются регулярно. Поэтому увидев высокий процент, следует навести справки, включен ли банк в систему страхования вкладов. Достоверная информация об этом размещена на сайте ЦБ РФ либо на ресурсе самого страхового агентства АСБ (asv.org.ru). Также можно позвонить по бесплатному номеру 8-800-200-08-05.

Что нужно знать: страхуется далеко не все подряд. Ничего не вернут в следующих случаях, если:

- сберкнижка в Сбербанке на предъявителя;

- деньги в доверительном управлении банков;

- вклады, открыты вне России, например, в зарубежных отделениях;

- деньги на счетах электронных платежных систем.

На данный момент застрахованы от исчезновения из кармана вклады, не превышающие 1 400 000 рублей. При этом, если час «Х» все-таки настанет, то рассчитываться страховое возмещение будет с учетом всех процентов и начислений на момент отзыва лицензии.

Как еще заработать на деньгах

Можно расширить свои финансовые возможности и другими путями. Сейчас довольно много предложений:

- ПИФы;

- акции и облигации;

- недвижимость;

- другие возможности, которых становится все больше.

Если подойти к делу комплексно и целенаправленно, то можно:

- открыть по возможности несколько вкладов с разными ставками;

- обязательно попробовать вести мультивалютный счет;

- начать осваивать рынок ценных бумаг,

После этого результат обязательно будет. Хотя ждать его стоит и не на следующей неделе.

Многие наши сограждане, имеющие в своем распоряжении свободные денежные средства, задаются вопросом – в какой банк стоит положить деньги под проценты в 2017 году? Вы найдете актуальные советы в нашей статье, а также сможете прочесть отзывы других клиентов после нее.

Сегодня многие россияне задумываются о том, чтобы выгодно вложить свои накопления с целью их сохранения и приумножения. Существует достаточно много направлений для инвестирования, наиболее популярные из них перечислены в .

Однако, если вы владеете сравнительно небольшой суммой и хотите гарантированно её сохранить, и при этом получать стабильный доход, то наилучшим решением станет открытие банковского депозита. На данный момент в каждом городе можно найти несколько компаний, готовых предложить такие услуги для своих клиентов, а если речь идет о крупном городе, то счет может идти на десятки или даже сотни фирм.

Как выбрать лучший банк для вклада

Говорить о том, в какую компанию лучше всего вложить средства, можно с нескольких позиций:

- узнать про срок и опыт его действия на российском рынке,

- прочесть отзывы клиентов в Интернете,

- ознакомиться с имеющимися предложениями и доступными отзывами,

- узнать, застрахованы ли вклады этой компании в АСВ.

Именно последний пункт должен быть для вас наиболее важным. Обязательно спросите у сотрудника выбранной организации, является ли этот банк участником системы страхования вкладов? Это нужно на тот неприятный случай, если банковская компания обанкротится или потеряет свою лицензию, и тогда вы сможете получить свои денежные средства обратно без всяких проблем.

Если говорить про надежность , тогда следует выбирать долговечные банки, которые уже много лет ведут деятельность, также обладают большим капиталом. Для этого лучше сравнить нынешние рейтинги банков .

Лидирующие строчки будут принадлежать:

- ОАО «РоссельхозБанк»;

Малонадежными являются банки, которые только недавно были созданы. Они часто привлекают клиентов очень большими процентами, но нужно учитывать риск их исчезновения и долгого возвращения средств

На что нужно ориентироваться при выборе депозитной программы?

Какие есть параметры у вклада:

- величина процентной ставки, от которой напрямую зависит размер вашего дохода,

- минимальная сумма — это тот взнос, меньше которого делать нельзя,

- срок действия — период, в течение которого деньги будут находиться на банковском счету,

- валюта счета,

- дополнительные опции — , льготное досрочное расторжение,

- периодичность выплат — еженедельно, ежемесячно, ежеквартально, ежегодно, по периодам или в конце срока.

Если речь о величине процентной ставки , то предпочтение следует отдать следующим компаниям.

- БКС банк предлагает для своих клиентов продукт «Супервклад». Вкладчику понадобится сумма от 300 тысяч рублей, которую необходимо вложить на 6 месяцев. Максимальная процентная ставка равна 9% годовых, выплаты происходят в конце срока,

- В БайкалИнвестБанке все желающие могут оформить депозит «Акционный» с доходностью до 9% и оплатой процентов вперед. Им понадобится внести минимально от 100 рубл. на период в 12 месяцев. Выплата происходит в конце года,

- В есть продукт «Срочный», который оформляется на 12 месяцев при внесении суммы от 10.000 руб. с выплатой по окончанию срока. Доход составит до 9% в год,

- Банк Траст уже не первый год радует своих клиентов программой «Щедрые проценты», по которой можно получить доходность до 8,85%. Вам необходимо будет внести не менее 30.000 рублей на 1 год, выплата будет происходить по окончанию срока действия договора.

- Банк Таврический готов предложить вам депозит «Таврический Максимум», где для оформления нужно сделать взнос не менее 100 тысяч. Период действия — 1 год, действует ставка не более 8,8% годовых. Выплаты будут производиться по окончанию действия договора, возможно досрочное расторжение на льготных условиях.

Кроме процентов, важны также остальные условия депозитов:

- Возможность пополнения. Зачастую пополняемые счета приносят меньше процентов, чем непополняемые.

- Возможность частичного снятия средств. Есть программы, где можно управлять депозитными средствами, но это также не вполне выгодно.

- Есть ли досрочное расторжение договора, льготное ли оно.

- Перед оформлением депозитов желательно знать про капитализацию .

Подсчитать доход можно с помощью депозитного калькулятора, который есть на сайтах многих банков. Вполне возможно, что итоговая прибыль будет значительно отличаться от той, которую клиент себе представляет, не учитывая все условия.

Положить деньги в банк под проценты. Банковские депозиты или с чего начать

Определить валюту вклада.

Вы явно будете вкладывать ту валюту, которая у Вас имеется на руках.

Хотя в большинстве банков можно вкладывать как национальную так и иностранную валюту.

Потому полезно будет поинтересоваться в какой валюте лучше это сделать, учитывая обменный курс и всякие мировые тенденции. В основном валютные вклады предлагаются под меньший процент, но почему-то считаются более надежными.

2 шаг

Определить банк.

Нужно пройтись по банкам города или по просторам интернета и поинтересоваться.

Процент! Вот главный критерий выбора банка. Так-же не стоит забывать о надежности банка. Уставной капитал, сколько времени банк находиться на рынке и остальные показатели должны быть в свободном доступе и помогут Вам определиться.

3 шаг

Определить вид и срок депозита.

Лучше всего обратится за помощью к работнику банка. Он обязан Вам все подробно рассказать. Но кое-что надо знать. На самом деле банки сейчас предлагают очень много вариаций: смена валюты, хранение на пластиковой карте, дифференциация ставки, возможность докладывать и снимать средства. Надо помнить что чем больше дополнительных опций тем меньше поучится процент от вашей суммы. Так-же стоит помнить большой процент – большой срок, маленький срок – маленький процент.

4 шаг

Заключить договор и внести деньги.

Обычно это типовый договор. Оформляется в двух экземплярах. Необходимо предоставить свой паспорт и возможно идентификационный код. Так-же могут выдать сберегательную книжку и квитанцию, подтверждающую факт вложения денег на свой счет. Внимательно читайте все документы. Спрашивайте работников банка, если Вам что-то не понятно.

5 шаг

Через некоторое время забрать проценты и суму депозита.

Процент может выдаваться каждый месяц или в конце срока. По окончании срока депозита его можно переоформить там-же или забрать деньги.

Здравствуйте! В этой статье мы расскажем про особенности депозитов.

Сегодня вы узнаете:

- Чем отличаются понятия «депозит» и «вклад»;

- Какие бывают депозиты и что нужно для открытия депозита;

- От чего зависит годоваяставка по депозиту;

- В каких случаях нужно платить налог с дохода депозита.

Депозит и вклад – одно ли это и то же

Понятие на слуху у многих. Это привычный способ . Вы относите накопления в банк, который выдаст их через некоторое время с небольшой прибавкой. Хотя, чем больше сумма вклада, тем больше можно получить с неё.

Откуда банк берёт деньги, чтобы выдать проценты клиенту? Всё очень просто. Ваши же деньги банковская организация выдаёт другим клиентам в качестве займов под высокие проценты.

Также банковская организация размещает средства на , покупая других компаний или облигации государственного уровня. Банк пользуется вашими средствами, они не лежат без дела. За распоряжение вашими средствами он и платит проценты.

Есть такое понятие, как депозит. Многие считают, что вклад приравнен к нему. В общем смысле это правильный ход мыслей. Когда вы приходите в банк, вам предложат внести сумму именно на депозит, таковым он будет числиться и по документам.

Однако, есть между понятиями вклада и депозита незначительное для обычного вкладчика различие. Первое слово употребляется в том случае, если вы принесли в банк деньги.

Депозит – это не только активы в денежном эквиваленте, но и ценные бумаги, металл и даже недвижимость. Иными словами, депозит – более широкое понятие, включающее в себя разные объекты для накоплений. В нашей статье мы будем применять понятие вклада и депозита в равнозначном смысле.

Виды депозитов

Каждый год приносит что-то новое в банковскую сферу. Исключением не является и депозит. Новые формы и разные возможности для вкладчиков позволяют выбрать депозит по индивидуальным потребностям.

Все депозиты делятся на две большие группы:

- До востребования . Данный вид вложений не имеет временных рамок. Вы вносите активы на любой срок. Ставка по такому депозиту находится на самом низком уровне: как правило, она не превышает 1% в лучшем случае. Депозит не несёт в себе смысла накопления, его главная цель – держать средства в надёжном месте до того момента, когда они понадобятся. Потребоваться они могут и завтра и через год. Для банка подобные депозиты несут высокий риск, так как использовать средства с них в обороте можно ограниченно. В связи с этим и ставки по депозиту минимальные;

- Срочные . Сумма депозита вносится на определённый период, который оговаривается в банковском договоре. По таким способам накоплений устанавливаются высокие процентные ставки. Они зависят от срока размещения и суммы. Срочные депозиты – это «хлеб» любого крупного банка, без которого он не смог бы существовать в нормальном режиме. Расторгнуть соглашение по срочному депозиту можно в любой момент (и намного раньше срока окончания), однако, проценты в этом случае не сохранятся.

В свою очередь, срочные вклады принято разделять на три большие группы:

- Краткосрочные . Такие вклады открываются максимум на год. Обычно депозиты в банках вносятся на 30, 92, 182 и 365 дней. Это наиболее оптимальный вариант для тех, кто вносит на хранение банка именно денежные средства;

- Среднесрочные . Срок варьируется от года до трёх. Для банка это самый надёжный способ получения активов клиентов, которые можно использовать в обороте и получать прибыль. Однако, для вкладчиков такой депозит не всегда выгодный, так как ставки могут быть ниже среднесрочных вложений;

- Долгосрочные . Период хранения средств – свыше трёх лет. Обычно он не превышает пяти, но бывает и затягивается. Здесь всё зависит от активов и схемы работы с депозитом. Если речь идёт о крупных объектах, то вкладывать их на короткий срок не имеет смысла. А вот денежные средства невыгодно хранить такими временными промежутками: инфляция окажет своё пагубное воздействие и результат от размещения средств вряд ли можно будет назвать положительным.

Открытие депозита

Прежде чем открыть депозит, вы должны провести анализ условий, предлагаемых банками вашего города.

Особенности размещения средств везде разные: где-то повышенные процентные ставки и длительные сроки, а где-то низкие проценты, но допускается ежемесячное начисление процентов на банковскую карту.

Для целей депозита выбирайте только крупный банк, имеющий развитую сеть и опыт различных банковских операций. Вы размещаете собственные деньги, которые должны быть в надёжной организации.

Не забывайте, что принятая система страхования вкладов в нашей стране допускает возврат вклада физическим лицам в размере, не превышающем 1 400 000 рублей. Это произойдёт, если ЦБ отзовёт лицензию у банка за несоответствие осуществляемой деятельности принятым банковским стандартам.

Целесообразно крупные суммы размещать в нескольких банках. Так вы обезопасите себя от возможных потерь. Если же большая сумма помещена на счет одного банка, который перестал функционировать, то вернуть средства свыше 1 400 000 можно через судебные органы.

Учитывайте такую особенность, как капитализация. Суть капитализации заключается в том, что проценты начисляются на первоначальную сумму вклада с учётом процентов за каждый месяц, полгода и т. д. (в зависимости от условий депозита).

Не всегда такая «надбавка» выгодна. Депозиты с капитализацией имеют меньшую ставку, что в конечном итоге приравнивает прибыль от них с той, что получена от обычного вклада со средним процентом.

Инструкция для тех, кто открывает депозит

Если вы собрались открывать депозит, то у вас есть два способа для этого:

- Обратиться напрямую в банк;

- Оформить счёт через интернет.

Давайте разберём последовательность действий для первого случая. Многие ещё не доверяют интернету, особенно люди в возрасте. Открытие депозита в банке подойдёт также для пенсионеров.

Потребуется осуществить несколько действий:

- Выбрать подходящий банк. Исходя не только от места проживания, но и выгодных депозитов – предварительно с информацией можно ознакомиться в том же интернете, через на телевидении или в газетах;

- Взять паспорт, деньги и отправиться в банк;

- Уточнить на месте у оператора актуальность полученных вами сведений о ставках;

- Заполнить анкету клиента (если вы обращаетесь в банк впервые). Обычно это делает оператор по вашему паспорту, а вы можете проверить правильность внесённых данных;

- Озвучить специалисту название выбранного вклада;

- Передать сумму (вам выдадут приходный ордер о зачёте средств на ваш счёт);

- Подписать заявление на открытие вклада. Один экземпляр остаётся вам. Сохраните его на время действия депозита. Данное заявление представляет собой договор, в котором указаныусловия депозита.

Открыть депозит через интернет могут только те лица, которые имеют уже открытый счёт в каком-то банке. К примеру, вы получаете на карту или оплачиваете кредит.

Чтобы заключить договор на депозит онлайн, выполните следующие действия:

- Подключите услугу личного кабинета. Вам выдадут пароль и логин от интернет-банкинга, в котором вы сможете выполнять различные операции по имеющимся счетам и открывать новые;

- Положитесумму, которую вы планируете разместить в качестве депозита, на основной счёт (зарплатный или другой). Это необходимо для дальнейшего перевода средств на вклад;

- Выберите в функциях интернет-банкинга открытие депозита;

- Подберите наиболее выгодный тариф для себя;

- После того как вы нажмёте на кнопку открытия депозита, перед вами появятся документы, с которыми необходимо ознакомиться;

Уделите этому шагу максимальное внимание. В договоре содержится важная информация по условиям вклада, в частности про начисление процентов и сумму возможной прибыли.

- После прочтения ставьте галочки, подтверждающие, что вы ознакомились с данными;

- Затем выберите счёт, с которого будет произведён перевод суммы и укажите саму сумму.

После этих действий среди ваших счетов появится и депозит. Кстати, многие банки предлагают повышенные проценты для тех, кто открывает депозит «онлайн» или приходит из другого банка после досрочного расторжения вклада.

Что влияет на процентную ставку по депозиту

Процентная ставка – это самое важное условие по депозиту, на которое ориентируется большинство вкладчиков.

Мало кто знает, что ставки бывают двух видов:

- Фиксированные . Не меняются во всё время действия договора. Это наиболее часто встречающийся вид ставки;

- Плавающие . Ставка может быть изменена несколько раз в период действия депозита. На таких условиях вклады открываются довольно редко. Обычно на первые месяцы устанавливается повышенный тариф, а затем процент понижается. Не всем клиентам это выгодно. К тому же расторгнуть договор во время действия высокой ставки удастся только с потерей процентов.

Чтобы знать, какая ставка устанавливается на выбранный вами вклад, внимательно читайте договор депозита. Эта информация обязательно в нём указана. Здесь же расписаны и условия для изменения процентов во время действия депозита.

Процентная ставка зависит от многих факторов:

- Суммы вклада;

- Срока размещения средств;

- Конкретных условий депозита (возможности пополнения, частичного снятия);

- Валюты депозита;

- Категории клиента (пенсионер, зарплатный клиент и т. д.);

- Политики самого банка.

Важно понимать, что самостоятельно банк ставку не устанавливает. Это действие находится под контролем ЦБ РФ. Именно от принятой им ставки рефинансирования зависят условия вкладов. Со второго мая 2017 года она приравнена к 9,25%. Ставка рефинансирования означает тариф, по которому центральный банк выдаёт кредитные средства коммерческим банкам.

Налоги и депозиты

Проценты, полученные по итогам размещения депозита, – это ваша прибыль. А как известно, любой доход в нашей стране облагается налогами.

В ситуации с депозитами в денежном эквиваленте налоги уплачиваются, если:

- Ставка по превысила 9% . Таких процентов не предложит ни один банк, а потому вкладчики, разместившие средства, к примеру, в долларах, могут спать спокойно. Если же отметка по вкладам когда-нибудь и превысит 9%, то придётся оплатить 35% с разницы между фактической прибылью и той, что получилась бы при ставке в 9%. Такой размер налога подлежит оплате резидентами. Если таковым вы не являетесь, то потребуется распрощаться с 30% от дохода;

- Ставка по вкладам в рублях превысила 15% . Размер налога здесь такой же, как и в валюте. Ставка в 15% – это сумма ключевой ставки ЦБ и 5%. С 2016 года установлен единый тариф по ставкам в 10%. Если этот показатель увеличится более, чем на 5 пунктов, то налог нужно оплатить. При этом всю ответственность по внесению обязательного платежа в бюджет берёт на себя банк. Вам не нужно посещать налоговый орган. По завершении срока депозита банк выдаст на руки сумму с учётом налога.

Важно понимать, что налоги вы заплатите только в том случае, если закроете вклад и заберёте денежные средства. Если ваш депозит открыт, то никаких налогов не нужно вносить в бюджет.

То же касается и пролонгации договоров. Если условиями депозита предусмотрено, что по его завершении происходит автоматическое продление на новый срок, то налоги тоже не платятся. В этом случае по факту никакого дохода вы не получаете, а потому и осуществлять платёж в налоговую инстанцию не с чего.

Казалось бы, что может быть проще банковских депозитов. Взял деньги, отнёс в банк, да и положил на депозит. Клиент доволен, банк доволен и деньги начисляются. Так всё выглядит на первый взгляд. На самом деле, чтобы не попасть впросак и действительно увеличить свой доход, необходимо иметь целостное представление о депозитах. Прежде всего, нужно ясно понимать, что банк это структура, направленная на получение прибыли. Банк заинтересован в своей прибыли, а депозиты лишь одно из средств её получения.

Сотрудничество банков с клиентами.

Поговорка про спасение утопающих знакома каждому. В случае сотрудничества с банком она придётся очень кстати. Механика очень проста и занимательна. Оформляя депозит, банк получает в своё распоряжение деньги. По истечении срока депозита клиент получит, к примеру, 12 % в виде процентов. За это время банк выдаст эти деньги в кредит под 20%. Получив при этом 8% чистой прибыли. В итоге вырисовывается интересная картина – чем меньшая процентная ставка для вкладчика, тем больше заработает банк и наоборот.

Поговорка про спасение утопающих знакома каждому. В случае сотрудничества с банком она придётся очень кстати. Механика очень проста и занимательна. Оформляя депозит, банк получает в своё распоряжение деньги. По истечении срока депозита клиент получит, к примеру, 12 % в виде процентов. За это время банк выдаст эти деньги в кредит под 20%. Получив при этом 8% чистой прибыли. В итоге вырисовывается интересная картина – чем меньшая процентная ставка для вкладчика, тем больше заработает банк и наоборот.

Пример приведён для того, чтобы наглядно показать, насколько внимательным нужно быть при оформлении депозита. Вся информация должна быть собрана заранее. Уже идя в банк, вкладчик должен быть уверенным, что сделал правильный выбор. При этом, обладая достаточными знаниями, которые позволят ему заключить выгодную сделку. Не стать разменной монетой в большой игре. Конечно, информации о депозитах сейчас много и запутаться не сложно.

Главное не спешить и разбирать всё спокойно. Деньги не любят спешки и никуда не убегут, если их не подгонять. Скоропалительные решения могут не только значительно сократить уровень дохода. Но и поставить под угрозу само существование финансовой безопасности вкладчика. В связи с этим, стоит ещё раз повторить – решения следует принимать взвешенно и с умом.

Что такое депозит?

Говоря простыми словами, депозит – деньги, которые клиент передаёт банку на ограниченный срок с определёнными условиями. Под условиями понимаются как сами проценты, так и формула их начисления. Обращать внимание только на процентную ставку является не только самой большой, но и самой распространённой ошибкой. То, как эти проценты будут начисляться, играет большую, – если не самую главную, – роль.

Депозиты бывают срочные и «до востребования». Вторые очень похожи на первые, только процентная ставка обычно существенно ниже. И условия получения вклада обратно могут быть разными. Какую категорию депозитов выбрать, зависит от личных предпочтений, временных рамок и других условий. Что касается более традиционных, срочных депозитов, то их принято разделять на три категории:

Краткосрочный депозиты – договор обычно заключается на срок от 1 до 3 месяцев;

среднесрочные депозиты – в этом случае срок возрастает от 3 до 9 месяце;

долгосрочные депозиты – таковыми принято считать все депозиты сроком от 9 месяцев.

Важно понимать, что вклады на срочный депозит можно получить только по окончании срока действия депозита.

Как начисляются проценты?

В зависимости от вида депозита и целей вкладчика, существенно разнятся и способы начисления процентов. Начисление может производиться:

В конце срока депозита;

через определённые промежутки времени (помесячно, поквартально и т.д.);

с капитализацией процентов;

без капитализации процентов.

Основные отличия удобнее всего показать на примере. Проценты по депозитам, которые начисляются в конце срока, просто прибавляются к основной сумме. Так, положив на депозит 100 у.е. под 12% годовых, клиент по истечении срока получит в руки 112 у.е. Похожая ситуация с начислением процентов через равные промежутки времени. Если проценты начисляются, скажем, раз в месяц, то вычисление производится по следующей формуле:

Где 100 у.е. – сумма вклада, 0.12 – 12% годовых, 1 у.е. – ежемесячный процент. Выплата процентов позволяет вкладчику получать стабильных доход ежемесячно. По окончании срока депозита, он получит обратно 100 у.е.

Чудо капитализации процентов!

Приняв решение положить деньги на депозит, вкладчик должен быть уверен, что эти деньги ему не понадобятся на период действия договора. Если такая уверенность присутствует, то очень выгодной сделкой можно считать депозиты с капитализацией процентов. Способ начисления процентов в этой категории депозитов очень похож на вышеописанный. С одним существенным отличием. Проценты раз в месяц или раз в квартал присоединяются к общей сумме депозита. И следующее начисление происходит уже с учётом этих процентов. Пример:

1 месяц: (500*0.12)/12=505 у.е. в конце первого месяца;

2 месяц: (505*0.12)/12=510.05 у.е. в конце второго месяца и т.д.

Не сложно догадаться, что по истечению срока депозита, вкладчик получит на руки довольно приличную сумму. Разница будет ещё более заметна, если сравнивать с депозитом без капитализации процентов. Встречаются также депозиты, которые позволяют в любое время прибавлять деньги к основному счёту. В этом случае всё просто – проценты будут начисляться с учётом добавленной суммы. Чем больше сумма, тем больше прибыли.

Какую валюту выбрать для депозита?

Как ни странно, но с валютой всё достаточно просто. Вклад зачастую стоит осуществлять в той валюте, которая имеется на момент совершения сделки. Или же в той, которой клиент хочет обладать на момент истечения срока депозита. Конвертация без особой нужды из одной валюты в другую только увеличит денежные потери. Для тех, кто открыл депозит с помесячным получением процентов, выгоднее всего делать это в национальной валюте.

На что ещё обратить внимание?

Перечисленные выше факторы являются при открытии вклада основными. Но существует ряд субъективных факторов, на которые также следует обратить внимание. Среди них такие:

Репутация банка и профессионализм его сотрудников;

простота оформления депозита;

доступность информации об остатке на счету и прочее;

тарифы за обслуживание и др.

Такие моменты позволят наладить плодотворное сотрудничество. Которое, ко всему прочему, будет приятным и комфортным для вкладчика.

Для приумножения своих сбережений люди используют разные способы инвестирования. Банковские депозитные вклады – один из простых и самых доступных вариантов получить прибыль. Как правильно выбрать депозитный продукт и не прогадать, какие документы нужно подготовить и когда банк обязан перечислять проценты – все это стоит изучить досконально.

Что такое банковский депозит

Если говорить об определении, что такое депозит (deposit) – то это финансы, переданные кредитному учреждению (государственному или коммерческому) на установленный срок с целью получения дохода. Для этого открывается депозитный счет, где хранятся денежные средства, туда же переводятся начисленные проценты.

Являясь инструментом сбережения, вклад помогает извлечь прибыль. Согласно договору, вкладчик отдает банку деньги на установленный срок. Финансовые учреждения тоже заинтересованы привлекать средства от юрлиц и простых граждан, поскольку впоследствии проводят финансовые операции с привлеченными средствами, направляя заимствования для выдачи кредитов под больший процент. Разница между выплаченными и полученными процентами – это прибыль банка. Так банки, являясь своеобразным посредником между заемщиками и инвесторами, зарабатывают деньги.

Чем отличается депозит от вклада

Некоторые считают, что депозит и вклад не имеют отличий между собой. Это утверждение можно считать верным, поскольку некоторые банковские учреждения не разделяют данное понятие. Всё же, необходимо знать, чем отличается депозит от вклада в банке. Вклад – денежные средства, передаваемые банку на хранение и целью которых является прибыль. Депозит же – это деньги и прочие активы (ценные бумаги, драгоценные металлы, акции, облигации и пр.). Вот что означает слово депозит и в чем его отличие от вклада.

Виды депозитов банковские

Существует несколько специальных признаков, по которым можно поделить депозитные вклады. Ниже приведены основные градации, которые встречаются в сфере:

по форме изъятия

- срочные;

- условные;

- до востребования.

по форме денежного обращения

- наличные;

- безналичные.

по валюте размещения

- в национальной;

- в иностранной;

- мультивалютные.

- на предъявителя;

- именные.

по целевому назначению

- доходные;

- гарантийные.

по способу оформления обязательств

- договорные;

- с выдачей сберегательной книжки;

- с выдачей сберсертификата.

Вклад до востребования

Данный вид депозитного предложения будет оптимальным, если есть необходимость размещения денег для сохранности, а не извлечения дохода, поскольку средства на нем могут храниться неограниченное число времени, их можно завещать и отзывать по первой же необходимости. Депозиты до востребования – это бессрочный банковский счет, который автоматически пролонгируется. Он не имеет ограничений по остатку и суммам взноса.

Единственным минусом такого предложения является начисление минимальной прибыли, значение которой не бывают выше 1,5%. Люди, открывающие подобные депозиты, не ставят цель получить дополнительные средства, а представляют финансовому учреждению деньги для сохранности. Такие счета могут открываться для обслуживания кредитных программ и таким способом начисляются проценты на остатки по счету банковских карт.

Срочные банковские депозиты

Если цель – извлечение прибыли, стоит разобраться, что такое срочный депозит. Главное отличие – он открывается на указанный срок, и на протяжении этого времени вкладчик не имеет права забирать вложенные деньги с текущего счета. Если же он это делает, то проценты по депозитному продукты начисляются по ставке «до востребования». Правда, в наше время некоторые банковские учреждения привлекают клиентов увеличенными процентными ставками на случай досрочного снятия денежных средств.

Срочность депозитного счета влияет на процентные ставки – чем продолжительнее по времени вклад, тем выше ставки. Изымать проценты можно ежемесячно либо капитализировать их на счете. Краткосрочный депозит по истечении срока действия может переводиться на минимальную ставку или автоматически продлеваться на новый период – это прописывается в договоре. Что касается внесения денежных средств, то это тоже прописывается в договорных обязательствах.

Стоит отметить новый продукт – инвестиционный вклад. Его нельзя назвать депозитом в полном смысле этого слова, поскольку он является комбинацией срочного вклада и инвестиций в паевые фонды, принадлежащих банковскому учреждению. Продукт является рискованной формой инвестиций, поскольку клиент может получить как большую прибыль, так и понести убытки. Еще одним из видов инвестиционного инструмента являются субординированные депозитные продукты, срок которых не может быть меньше 5 лет. Стоимость обслуживания субординированных депозитов выше классических предложений.

Условия депозитных вкладов

Борясь за каждого клиента, финансовые учреждения предлагают разные условия, чтобы привлечь деньги на депозит. Все они прописываются в договоре и среди них можно выделить основные пункты:

- процентная ставка по текущему депозиту;

- минимальная и максимальная сумма;

- сроки и порядок выплаты или капитализации процентов;

- возможность дополнительного пополнения текущего счета;

- условия досрочного закрытия или пролонгации.

Валюта депозита

На современном этапе большинство финансовых учреждений предлагают открыть депозитный счет в денежных единицах разных государств. Процентные ставки зависят от того, в какой валюте депозит. Как правило, валютные продукты дешевле рублевых, но считается, что так можно застраховать деньги от инфляции и валютных скачков. Положить на депозитный счет можно средства в одной валюте или в нескольких одновременно (мультивалютный вклад).

Ставка процента по депозитам

Ставки могут колебаться в большом диапазоне. Не стоит гнаться за слишком выгодными предложениями, поскольку они рискованные, а страховка, выплачиваемая при банкротстве банка, покроет лишь сумму, не превышающую 1400000 рублей. Согласно предписанию ЦБ РФ проценты на размещенные средства начисляются ежедневно. Они могут прибавляться к самому вкладу, участвуя в дальнейшей капитализации либо выплачиваться отдельно в определенный период времени. При выборе вклада «до востребования» ставка депозитного процента устанавливается на минимальном уровне.

Как начисляются проценты по депозитам

В зависимости от вида вклада и преследуемых целей разнится и начисление процентов по депозиту. Оно может происходить с капитализацией или без нее и выплачиваться или добавляться к основным денежным средствам:

- в определенный период времени (декада, месяц, квартал и пр.);

- в конце срока размещения.

Срок размещения депозита

Все депозитные предложения условно можно разделить на бессрочные и срочные. В первом варианте срок депозита не устанавливается (вклады «до востребования»). Срочные вклады подразумевают заключение договора на определенный период времени. Он может устанавливаться в любых временных рамках: дни, месяцы, годы. Такие вклады можно разделить на:

- краткосрочные (до 12 месяцев);

- среднесрочные (12-36 месяцев);

- долгосрочные (от 36 месяцев).

Стоит отметить, что потребитель в любой момент может забрать необходимые ему деньги, но тогда он теряет проценты. Некоторые банки предлагают клиентам лично определить срок, на который им комфортно разместить денежные средства. Это так называемый индивидуальный срок депозита. Он хорош тем, что потребитель сам выбирает то время, когда ему нужны будут деньги и получает с этого прибыль.

Можно ли пополнять депозит

Выделяют вклад с возможностью пополнения и без. К числу пополняемых стоит отнести известный уже «вклад до востребования». Взносы разрешаются вне зависимости от времени. Касаемо срочных вкладов, то их подразделяют на:

- сберегательные. Созданы для накопления денег и не подразумевают дополнительных взносов.

- накопительные. Предназначены, чтобы была возможность собрать деньги для большой покупки. Их можно пополнять на любую сумму (некоторые банки могут устанавливать лимиты), а проценты начисляются на общую сумму. Как правило, такие предложения реализуются в рамках комплексных программ (например, накопить на строительство квартиры и пр.), однако такие депозиты имеют меньший процент в сравнении со сберегательными вкладами, поскольку банк не может знать, какая сумма в итоге будет на счете и поэтому не рискует, выставляя большую процентную ставку.

Банки предлагают пополняемые депозиты с возможностью частичного снятия, но в таких продуктах четко оговаривается договором размер неснижаемого остатка. Клиент может неоднократно снимать часть денежных средств и пополнять счет обратно, но базовая сумма должна быть постоянной. Процентные ставки таких предложений ниже, но они никак не влияют на возможность снятия или пополнения счета.

Какой депозит выбрать

Многие задаются вопросом, как выбрать банковский депозит, чтобы не прогадать. В данном случае все зависит, какую цель преследовать. Если нужно просто сохранить накопленные сбережения, то надо выбирать продукт «до востребования». Если хочется приумножить собранные средства, то прочтение стоит отдать сберегательным вкладам. Желающим накопить определенную сумму надо выбирать накопительные депозитные продукты.

Не стоит гнаться за большими доходом, поскольку это сопряжено с рисками, а ориентироваться на ликвидность депозита. Лучше отдать предпочтение банкам с репутацией и опытом работы на рынке (Сбербанк, ВТБ и др.). Немаловажным фактором будет служить доступность информации о вкладах, соответствие процентной ставки показателям ставки рефинансирования Центрального банка Российской Федерации.

Как открыть депозит

Стоит заметить, что открытие депозитных вкладов не занимает много времени. Для этого необходимо:

- определиться с депозитным продуктом;

- посетить отделение банка (некоторые учреждения предлагают провести процедуру онлайн или через инфокиоск);

- предоставить необходимый пакет документов и заполнить заявление;

- подписать договор.

Заявление на открытие депозитного счета

Перед размещением денежных средств на вкладе клиенту предлагают заполнить заявление на открытие депозита. Каждый банк вправе самостоятельно разрабатывать форму данного документа, но в общем она содержит минимум необходимых сведений о клиенте. Подписывается заявление вкладчиком с одной стороны, уполномоченным лицом банка с другой и заверяется печатью.

Документы для открытия депозита

Финансовое учреждение может предъявлять различные требования к вкладчикам. Физлицам нужно лишь предъявить паспорт либо другое удостоверение личности (военный билет, вид на жительство, пенсионное удостоверение и пр.). Юридические лица и ИП предъявляют иные документы для открытия депозитного счета, перечень которых стоит уточнить в финансовом учреждении.

Договор открытия депозитного счета

Размещая деньги с целью извлечения прибыли, клиент заключает с банковским учреждением договор на открытие депозита, где указываются:

- предмет договора;

- обязанности финансового учреждения;

- права и обязанности вкладчика;

- как будут решаться спорные вопросы;

- возможность досрочного расторжения.

Договор определяет взаимоотношения сторон. Там могут быть указаны варианты возможности понижения/повышения процентной ставки, внесения дополнительных взносов, порядок выплаты прибыли и прочее. Если договор заключается в пользу третьего лица (родственник, друг, организация и пр.), то данные выгодоприобретателя вклада обязательно прописываются в документе. Стоит предусмотреть все нюансы и указать их в договоре, поскольку он будет основным документом, если придется разбираться в суде при возникновении спорных ситуаций.

Как закрыть депозит в банке

По истечении времени размещения денежных средств необходимо закрыть депозит. Для этого клиент должен явится в отделение с договором и документом, удостоверяющим личность, в день закрытия депозита или на следующий. Если договором прописана автоматическая пролонгация и вкладчика это устраивает, то можно не посещать банковское учреждение. В противном случае, если клиент не явился за деньгами, банк переводит данный вклад в разряд «до востребования».

Досрочное закрытие депозита

Каждый клиент имеет право закрыть депозит досрочно. Он получит всю сумму размещенных денежных средств и прибыль, согласно договору. Для этого нужно прийти в банк лично, принеся с собой договор и удостоверяющий личность документ. Нужно будет написать заявление о досрочном изъятии денег, после чего банковское учреждение обязано вернуть финансовые средства в полном объеме плюс полагающаяся прибыль за время размещения денег на счете.

Видео: Депозит в банке

– это вклад некоторой суммы денег в банковское учреждение для дальнейшего получения прибыли в виде процентной ставки, образующейся при финансовых операциях с взносом. Сама процедура вкладывания депозита в финансовое устройство не сложная. Для этого понадобится , самые выгодные условия для депозита и собрать пакет документации, необходимый для оформления депонента. Рассмотрим подробнее процедуру, как положить деньги на депозит для получения прибыли.

Источник http://aboutcash.ru/kak-vygodno-vlozhit-dengi-pod-protsenty-v-bank/

Источник http://grumy.ru/put-money-at-a-large-interest-in-the-bank-in-which-bank-can-you-profitably-put-money-at-interest.html

Источник http://earny.ru/polozhit-dengi-v-bank-pod-procenty-bankovskie-depozity-ili-s-chego.html