Классификация инвестиций в нефинансовые активы

Содержание

Классификация инвестиций в нефинансовые активы

Инвестиции в нефинансовые активы — это направление деятельности менеджмента фирмы, которое может характеризоваться осуществлением как регулярных хозяйственных операций, так и ситуационных — в зависимости от задач бизнеса. Кроме того, законодательством России предусмотрено составление статистической отчетности по данным инвестициям.

Что представляют собой инвестиции в непроизведенные и произведенные НФА?

К нефинансовым активам или НФА относятся:

- основные фонды;

- материальные оборотные средства

- непроизведенные активы;

- нематериальные активы.

Основные фонды могут быть представлены:

- зданиями, постройками;

- машинами, оборудованием;

- вычислительной техникой;

- производственным и хозяйственным инвентарем;

- библиотечным фондом;

- прочими основными фондами.

К материальным оборотным средствам относятся:

- запасы;

- сырье, материалы;

- объекты незавершенного производства;

- готовые товары, произведенные хозяйствующим субъектом;

- товары, закупленные у сторонних хозяйствующих субъектов в целях последующей перепродажи.

К непроизведенным активам относят природные ресурсы (земля, недра) и иные непроизведенные активы (в качестве примера таких активов в п. 79 Инструкции № 157н приведен радиочастотный спектр).

К нематериальным активам относятся:

- объекты авторских прав;

- объекты смежных прав;

- товарные знаки и знаки обслуживания;

- секреты производства.

Главная характеристика инвестиций в нефинансовые активы — это их целесообразность с точки зрения решения управленческих задач на предприятии.

Соответствующие инвестиции могут быть:

- регулярными, системными — например, как закупки тех или иных активов в рамках осуществления текущих хозяйственных операций (закупки сырья, материалов на производственные нужды);

- ситуационными (по факту принятия решения компетентными лицами) расходами на формирование производственной инфраструктуры, ее расширение (закупка или строительство основных фондов);

- ситуационными либо регулярными (опять же, в зависимости от приоритетов руководства) закупками НФА в целях сохранения покупательной способности капитала предприятия (например, посредством приобретения материально-производственных запасов, которые чувствительны к инфляции — топлива, пищевого сырья);

- как правило, ситуационными расходами на собственные научные исследования, конечная цель которых — разработка продуктов и решений, являющихся ценными нефинансовыми активами либо позволяющих производить ценные НФА.

Сведения об инвестировании предприятия в НФА являются предметом статистической отчетности российских предприятий. Изучим ее особенности.

Статотчетность по НФА: куда направлять сведения об инвестициях в нефинансовые активы?

Основной документ статистической отчетности за 2017 год, объектом которой являются нефинансовые активы российского предприятия — форма № П-2, утвержденная в Приложении № 16 к Приказу Росстата от 15.08.2016 № 427.

Данную форму должны предоставлять в Росстат все юридические лица, не относящиеся к категории малых и средних предприятий:

- в 2017 году ежеквартально — до 20 числа месяца, следующего за отчетным кварталом;

- по итогам 2017 года — до 8 февраля 2018 года.

Кроме того, некоторые сведения об инвестициях в нефинансовые активы, что относятся к категории непроизведенных, фиксируются в другом документе статотчетности — Форме № П-2 (инвест), утвержденной в Приложении № 2 к Приказу № 427.

Данная форма предоставляется в Росстат 1 раз в год. Сведения за 2017 год по ней предоставляют также все юрлица, не являющиеся СМП, до 1 апреля 2018 года.

Предоставление статотчетности — обязанность, неисполнение которой является поводом для применения к хозяйствующему субъекту санкций в виде штрафов по ст. 13.19 КоАП РФ. Так, юрлицо может быть оштрафовано на сумму от 20 000 до 70 000 рублей — при первом правонарушении (в виде непредоставления статотчетности, предоставления ее с опозданием или же с указанием недостоверных данных в отчетных формах), а также на сумму от 100 000 до 150 000 рублей — при повторном правонарушении.

Инвестирование в нефинансовые активы может осуществляться на регулярной основе в рамках текущих хозяйственных операций или же ситуационно — например, при принятии решений руководством фирмы о закупке того или иного основного фонда, о проведении научного исследования либо о приобретении с запасом активов, дорожающих со временем. Сведения об инвестициях в НФА регулярно направляются в Росстат.

Узнать больше о заполнении форм статотчетности по нефинансовым активам вы можете в статьях:

Нефинансовые инвестиции

Человек, полагающий, что инвестиции могут осуществляться исключительно в денежной форме, грубо ошибается. Подчас новые идеи, технологии и лицензии требуются организации ничуть не меньше финансов. Именно ноу-хау и являются основным объектом нефинансовых инвестиций.

Так, нефинансовые инвестиции предполагают вложение денег в нематериальные активы, в ремонт и модернизацию оборудования, покупку объектов природы. В развитых странах нематериальные инвестиции давно пользуются большой популярностью; объем таких инвестиций Китая за 2014 год превысил 88 млрд. долларов. В России же интерес к ним стал расти с начала 2000-х годов, когда стал активно развиваться институт авторского права.

Виды нефинансовых инвестиций

Согласно наиболее распространенной классификации нефинансовые инвестиции подразделяются на три основные группы, которые можно увидеть на иллюстрации:

Стоит рассмотреть каждый из видов:

- Инвестиции в основной капитал представляют собой вложение средств в модернизацию наличествующего оборудования или покупку нового. Такие инвестиции направлены на улучшение технической базы.

- Инвестиции в оборотные средства. В данном случае инвестиции могут быть направлены на приобретение сырья для производства.

- Долгосрочные нематериальные инвестиции. Этот вид инвестиций наиболее рискован, но и отдача от него значительно выше. Такие инвестиции направлены на поиск полезных ископаемых, разработку компьютерных программ, создание художественной ценности.

Россия и нефинансовые инвестиции

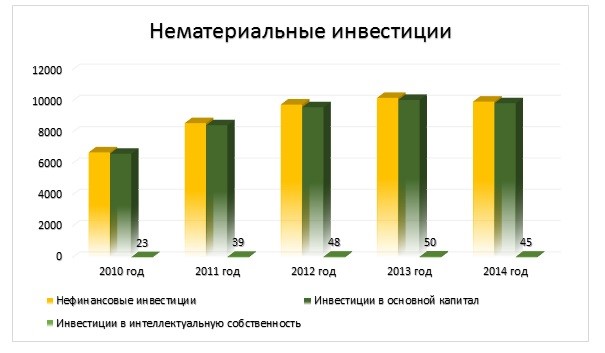

О том, растет или падает интерес российских предпринимателей к инвестициям в нематериальные активы, можно судить, исходя из государственной статистики:

Начиная с 2000 года, объем инвестиций в нематериальные активы неуклонно растет (даже невзирая на кризис 2008 года). Исключение – 2014 года, когда повышения достичь не удалось, что можно объяснить ноябрьским экстремальным падением рубля относительно евро и доллара (инвесторы затаились на два месяца).

В России нефинансовыми инвестициями занимаются в основном инвестиционные фонды, однако, в последнее время отечественные компании стали привлекательными и для зарубежных инвесторов. Современный инвестиционный рынок имеет тенденцию к глобализации, поэтому инвесторы все меньше внимания уделяют тому, откуда компания «родом».

Что такое инвестиции в нефинансовые активы

Продолжая разбираться в финансовых терминах, остановимся сегодня на инвестициях в нефинансовые активы, что это, и для чего они нужны. Этот термин в основном относится к бухгалтерскому делу и финансовому анализу, но настоящий инвестор должен разбираться и в таких сферах тоже.

Понятие нефинансовых активов

Нефинансовые активы обозначают вложения в инструменты, не связанные с денежными средствами. Под ними подразумевают основной капитал и непроизводственные активы.

Инвестиции в основной капитал чрезвычайно важны. Именно они двигают бизнес вперед, помогают организации развиваться и не стоять на месте.

Инвестиции в основной капитал

Нормативы налогового законодательства четко определяют, что может относиться к основному капиталу. Перечислим его составляющие:

- строительство;

- производственные машины;

- реконструкция;

- оборудование;

- станки;

- транспортные средства;

- прикладные программы;

- производственный инвентарь;

- племенное стадо в фермерском хозяйстве;

- технологические линии;

- многолетние культуры в сельском хозяйстве;

- интеллектуальная собственность;

- научные разработки;

- произведения искусства;

- программы;

- информационные базы;

- изобретения;

- полезные модели и промышленные образцы;

- НииОКР.

Инвестиции в основной капитал учитываются в бухучете, как правило, без НДС.

Инвестиции при строительстве

Организации могут производить инвестиции в нефинансовые активы при строительстве нежилых зданий или сооружений. Тогда к ним будут относиться расходы на разные строительные работы.

Основные из них — это правильное проектирование здания, строительство, расходы на используемые материалы и эксплуатацию здания. Чтобы правильно спроектировать здание, нужно знать все исходные данные, нужно сделать геологию грунтов, нужно понимать климатические особенности района, нужно быть профессионалом в проектировании. Затраты на строительство включают в себя соблюдение технологий и качество материалов. Соблюдение технологии, в первую очередь, — квалификация самих строителей и неустанный контроль над их работой.

Вторая часть — это затраты на строительные материалы, которые должны соответствовать своим заявленным характеристикам, необходимым для строительства здания, по которым оно будет спроектировано.

Подытоживая, нефинансовые инвестиции в строительство включают затраты на получение разрешительной документации, изготовление проекта, все транспортные расходы, проживание и зарплаты рабочих, накладные расходы, закупку материала, изготовление всех конструкций здания, устройство фундамента и последующий монтаж здания до ввода в эксплуатацию, а также ввод в эксплуатацию.

Инвестиции в интеллектуальную собственность

Интеллектуальная собственность — самый сложный нефинансовый актив. Интеллектуальная собственность и авторское право существовали еще в Советском Союзе. Права авторов были у писателей, поэтов, художников, песенников, исполнителей, музыкантов, композиторов и ученых. Существовали специальные организации, которые выплачивали авторские вознаграждения. Например, в СССР самые большие авторские полагались композиторам, поэтому барды — поэты-песенники-композиторы получали максимальную ставку.

Сегодня в России за соблюдением авторских прав следит Российское Авторское Общество (РАО). Оно закрепляет права за авторами и определяет авторские вознаграждения. У авторов есть два права: право на авторство и право на доход со своего произведения. Если автор за деньги выполнил любую работу, относящуюся к интеллектуальной собственности за вознаграждение, то право на доход он теряет, но право авторства не отчуждаемо.

В современной России появились товарные знаки и бренды, которые тоже относятся к интеллектуальной собственности. Их регистрацией и охраной заведует Патентное бюро. Любой гражданин или юридическое лицо может подать на регистрацию наименования торговой марки, словесное написание, включающее шрифт, цвет, размер и прочее, а также визуальное изображение. Каждой категории товаров и услуг присвоен свой класс, поэтому торговая марка должна регистрироваться по каждому классу отдельно. Это значит, что вы можете использовать чужой бренд, но по другому классу. Например, ТМ «У Палыча» (торты и пирожные) можно использовать для мебели или грузоперевозок. Не подлежат регистрации в качестве бренда общеупотребительные названия. Например, «кровать» как мебельная марка, но то же слово «кровать» можно использовать для регистрации бренда одежды.

Регистрацией в патентном бюро занимаются патентные поверенные. Ими подается информация о заявителе, классе товара или услуги, названии, сроке патента. Также проверяется торговая марка на совпадение с уже существующими.

В качестве других объектов интеллектуальной собственности, которые могут также выступать в виде инвестиционного проекта, бывают:

- компьютерные программы;

- информационные базы;

- фильмы;

- картины;

- скульптура;

- графика;

- дизайн;

- литературные сочинения;

- музыкальные сочинения;

- комиксы;

- домены;

- интернет-сайты.

Инвестиции в другие виды основного капитала

Нефинансовые инвестиции также могут быть в жилища, в реконструкцию и модернизацию. К жилищам относятся затраты на возведение жилых домов, а также зданий социального назначения. Реконструкция предполагает переустройство основных средств, которые уже есть у предприятия, а также совершенствование методов производства. Модернизация предполагает изменение технологического или служебного назначения объектов основного капитала.

Бухгалтерский учет выделяет прочие виды инвестиций в основной капитал, такие как расходы на:

- земляные работы (посадка, селекция, озеленение и другие);

- разведение скота (перевозка и выращивание молодых особей);

- закупка фондов библиотек и организация архивов на предприятии;

- приобретение оружия;

- закупка животных для питомников, зоопарков и для охраны;

- подготовка кадров для строительства;

- эксплуатация бурового оборудования;

- налоги и сборы при строительстве;

- ликвидация имущества предприятия.

Прочие инвестиции

Существуют инвестиции в непроизведенные нефинансовые активы. К ним относят затраты, связанные с маркетингом, деловой репутацией и землей. Если говорить о земле, то сведения об инвестициях в нефинансовые активы подаются при приобретении земельных участков и других объектов природопользования.

Маркетинг или деловые связи — очень тонкое понятие. Подразумевает налаживание организацией плодотворного сотрудничества как с контрагентами, так и с клиентами. Деловые связи тесно связаны с понятием «деловая репутация», которая даже может быть оценена в финансовых измерениях. Защита чести и достоинства организации может быть предметом разбирательства в суде, и часто суд встает на сторону истца, налагая на ответчика обязанность возместить убытки по утрате репутации.

Необходимость инвестиций

Важность таких инвестиций трудно переоценить. Регулярные и достаточные вложения формируют производственную базу организации, расширяют производство, создают прочный фундамент для дальнейшего развития. Если в бизнес не вкладывать деньги, а только выводить из него, то развиваться ему будет не на чем, и в скором времени придется его ликвидировать. Все первоначальные вложения в оборудование, офис, цеха и прочее со временем устаревают, изнашиваются при использовании, а также портятся. Все нужно менять своевременно, а брать на это средства следует из инвестиций.

Такие вложения необходимо декларировать и указывать сведения об инвестициях в нефинансовые активы для учредителей и акционеров. Собственники компании должны владеть достоверной и актуальной информацией о происходящих изменениях в бизнесе, а также о стратегических целях и инвестиционной политике. На основании поданных руководителем и бухгалтером сведений они могут рассчитать прибыльность организации и при необходимости внести свои коррективы.

Кроме этого, следует делать постоянные инвестиции в персонал. И хотя они не могут быть зачислены для уменьшения налогооблагаемой базы, затраты на обучение кадров и повышение их квалификации окупятся с лихвой. Во-первых, сотрудники смогут более качественно и эффективно выполнять свои трудовые обязанности, а во-вторых, это повышает лояльность всего коллектива. Забота об персонале формирует сплоченность команды, что, в свою очередь, повысит успешность бизнеса.

Форма П-2 «Сведения об инвестициях в нефинансовые активы»: инструкция по заполнению

Бланк П-2 — это форма статистического наблюдения за вложениями в нефинансовые активы. Раз в квартал ее должны сдавать все юридические лица (кроме малых предприятий). И даже если организация не делала инвестиций, ей придется направить в Росстат «нулевку». За нарушение сроков и искажение данных возможен штраф до 70 000 руб. В настоящей статье мы рассказали, как отчитаться по форме П-2 и привели образец заполнения бланка.

Кто сдает форму П-2

Бланк П-2 «Сведения об инвестициях в нефинансовые активы» приведен в приложении № 10 к приказу Росстата от 18.07.19 № 414 (далее — приказ № 414). Этим документом утверждены также указания по заполнению П-2.

С отчета за 2022 год нужно применять новую форму № П-2. Она приведена в приказе Росстата от 30.07.21 № 464.

Отчитываться обязаны юридические лица всех форм собственности, занятые в любых видах экономической деятельности. Единственная категория, у которой есть право не сдавать сведения П-2, — это малые предприятия.

При наличии обособленных подразделений сведения заполняют следующим образом: по каждому ОП плюс по юрлицу без учета «обособок». Все подразделения, расположенные по одному почтовому адресу, отражают как одно. Части предприятия, размещенные на разных территориях, — как разные обособленные подразделения.

Куда сдавать П-2

Сведения следует сдавать в территориальный орган Росстата:

- по обособленному подразделению — по месту его нахождения;

- по организации без учета ОП — по месту нахождения организации.

Если юридический адрес не совпадает с фактическим, форму П-2 сдают по месту фактического осуществления деятельности.

Как направить сведения в статистику? Есть только один способ — по интернету с использованием электронной подписи (см. « Статистическую отчетность можно сдать только через интернет »).

Компания, которая инвестирует в основной капитал на территории двух и более субъектов РФ, должна заполнить две и более формы П-2. Каждую из них нужно направить в соответствующее территориальное подразделение статистики (по месту осуществления инвестиционной деятельности).

Сроки сдачи формы П-2 в 2021 году

Отчет П-2 — ежеквартальный. Его заполняют по итогам квартала, полугодия, 9 месяцев и года. В отчете за полугодие выделяют данные за второй квартал, в отчете за 9 месяцев —сведения за третий квартал, в годовом отчете — за четвертый квартал.

Направить форму в Росстат нужно не позднее 20-го числа месяца, следующего за отчетным периодом. За год необходимо отчитаться не позднее 8 февраля следующего года.

Сведения по форме П-2 об инвестициях, сделанных в 2021 году, надо направить в следующие сроки:

- за квартал — не позднее 20 апреля 2021 года;

- за полугодие — не позднее 20 июля 2021 года;

- за 9 месяцев — не позднее 20 октября 2021 года;

- за год — не позднее 8 февраля 2022 года.

Если показатели для отчета отсутствуют, нужно сдать нулевую форму. В ней следует заполнить только титульный лист. В остальных разделах не нужно ставить ни нули, ни прочерки. Организация, которая временно не работала, но в отчетном периоде делала инвестиции, тоже должна направить П-2, указав в ней время начала приостановки деятельности.

Инструкция по заполнению формы П-2

Как упоминалось выше, указания по заполнению бланка утверждены приказом № 412. Но есть и другие указания, которые тоже нужно применять (утв. приказом Росстата от 27.11.19 № 711). В них приведена пошаговая инструкция для составления нескольких форм статотчетности, в том числе для П-2 (см. « Росстат утвердил новые указания по заполнению форм »).

Перечислим наиболее значимые моменты, которые следует учесть при заполнении П-2.

- Данные необходимо отражать без НДС (кроме случаев, когда налог учитывается в стоимости ОС и НМА по правилам статьи 170 НК РФ).

- Источник информации для отчета — первичные документы, на основании которых ведется бухучет.

- Если работы (услуги) оплачены в валюте, их стоимость необходимо пересчитать в рубли по курсу Центробанка на дату выполнения (оказания). Стоимость импортных ОС следует перевести в рубли по курсу ЦБ на дату: принятия грузовой таможенной декларации к таможенному оформлению; пересечения границы; после смены собственника (по условиям контракта).

- К инвестициям в основной капитал относятся затраты: на строительство, реконструкцию (приводящую к увеличению первоначальной стоимости), покупку оборудования, транспорта, инвентаря (если они учитываются на счете 08); на объекты интеллектуальной собственности; на культивируемые биоресурсы.

- Не относятся к инвестициям в основной капитал: расходы на нефинансовые активы стоимостью не более 40 тыс. руб. за единицу (если они не учтены на счете 01).

Получить образец учетной политики для небольшого ООО Получить бесплатно

Особенности указания отдельных видов инвестиций в бланке П-2

Вид инвестиций

Отражение в П-2

Строительство зданий, сооружений, реконструкция объектов, осуществляемая заказчиком (получившим такое право от инвестора)

Заказчик отражает, инвестор — нет

Строительство объекта застройщиком с привлечением средств юрлиц и граждан по договорам участия в долевом строительстве

Застройщик отражает, участники долевого строительства — нет

Передача (получение) имущества в лизинг

Лизингодатель отражает в составе инвестиций в основной капитал имущество, приобретенное для своей хозяйственной деятельности (объекты, переданные в лизинг — не отражает).

Лизингополучатель отражает полученные объекты, если по договору они учитываются на его балансе на счете 01

Передача новых основных средств вышестоящей организацией подведомственным подразделениям

Отражает тот, кто получил ОС

Строительство объектов, при котором подрядная организация совмещает функции инвестора, заказчика и подрядчика

Подрядная организация отражает выполненные работы на законченных объектах в составе инвестиций в основной капитал

Образец заполнения формы П-2

Штраф за несвоевременную сдачу формы П-2

Наказание предусмотрено за следующие виды нарушений: непредоставление сведений, несвоевременная подача отчета и направление недостоверных данных (ст. 13.19 КоАП РФ).

Организацию оштрафуют на сумму от 20 000 до 70 000 руб., должностное лицо — от 10 000 до 20 000 руб.

Санкция за повторное нарушение составит: для организации — от 100 000 до 150 000 руб.; для должностного лица — от 30 000 до 50 000 руб.

Структурные ноты (ETN) в инвестициях — что это такое? Как купить, риски, налоги

Биржевая нота – это один из набирающих популярность инвестиционных инструментов, активно продвигаемых современными банками. Нота является разновидностью структурного продукта, поэтому иногда ее называют инвестиционной структурной нотой. Разберемся далее, что такое структурная нота, какие подводные камни скрывает этот инструмент и сколько реально можно заработать с его помощью.

- Что такое структурная нота и как она работает

- Биржевые и внебиржевые ноты

- Защита капитала и коэффициент участия

- Преимущества и недостатки структурных нот

- Риски структурных нот

- Как приобрести структурную ноту

- Налогообложение структурных нот

Что такое структурная нота и как она работает

Биржевые ноты (или ETN – Exchange Traded Notes ) – это разновидность структурного продукта. Как и любой другой структурный продукт, ноты состоят из двух частей:

- защитная часть – обычно это депозит или государственная облигация;

- спекулятивная часть – в его основе лежит некий базовый актив, например, акция, набор акций, индекс акций, индекс волатильности и т.д.

Технически спекулятивная часть представляет собой опцион , которые реализуется при выполнении определенных условий, или же сгорает.

Если говорить простыми словами, то структурные ноты – это инвестиции в депозит с возможностью получения дополнительного заработка в случае реализации инвестиционной идеи.

Например, инвестор ждет роста от акций Apple , но хочет застраховаться на случай падения цены. В таком случае он покупает структурную ноту, доходность по которой напрямую зависит от динамики стоимости Apple. Так, если акции компании подрастут, то инвестор получит, к примеру, 20% годовых. Но если акции компании упадут, то инвестор получит гарантированную доходность – например, 5%. Конкретные условия ноты прописываются в спецификации.

Таким образом, структурные ноты в инвестициях используются для снижения риска и получения некой минимальной доходности по принципу «купил и забыл».

Структурные ноты доступны для покупки только квалифицированным инвесторам.

Эмитентом структурной ноты выступает банк или брокер , поэтому добавляется дополнительный риск банкротства эмитента. Тем более, что нота технически является субординированной облигацией, следовательно, ее могут «списать» без проведения процедуры дефолта банка с целью докапитализации учреждения.

По российским инвестиционным нотам эмитент выплачивает купон. По зарубежным ETN купонов, как правило, не бывает. Инвестор получает вознаграждение при истечении срока действия ноты, когда эмитент погашает номинал облигации.

Биржевые и внебиржевые ноты

Все структурные ноты делятся на две большие категории:

- биржевые;

- внебиржевые.

Как видно из названия, биржевые ноты обращаются на бирже, как правило, в числе облигаций, т.е. на фондовой секции рынка. Их можно купить и продать в любой момент, а цена на них определяется спросом и предложением.

Так, когда нота находится «в деньгах», т.е. условия опционной части выполняются, она стоит дороже. Если же нота находится «вне денег», т.е. условия опционной части не выполняются, и инвестор получит только гарантированное вознаграждение, то ее цена ниже.

Внебиржевые ноты продаются исключительно банком или брокером, и на бирже не торгуются . Чтобы купить такую ноту, необходимо заключить договор непосредственно с эмитентом.

Стоимость покупки внебиржевой ноты обычно эквивалентна номиналу. Так, если биржевая нота стоит, допустим, 10 000 долларов, то инвестор покупает одну ноту за полную стоимость, даже если нота находится «вне денег».

Внебиржевые ноты менее ликвидны, так как их нельзя свободно продать на бирже или передать другому человеку. Внебиржевую инвестиционную ноту можно только продать обратно эмитенту, причем, как правило, по цене значительно ниже покупки.

Несмотря на эти недостатки, внебиржевых нот порядка 90% от всех инвестиционных нот, так как они гораздо выгоднее эмитенту и позволяют заработать на инвесторе больше денег.

Защита капитала и коэффициент участия

Структурные ноты предлагаются:

- с полной защитой капитала;

- с частичной защитой капитала.

Так, при 100% защите капитала инвестор при неблагоприятном исходе получит 100% инвестированных средств. При частичной защите капитала, например, 70%, только часть – в данном случае, 70%.

В некоторых случаях предлагается защита капитала выше 100% – например, 115%. Значит, инвестор гарантированно получит некую сумму вознаграждения даже при отсутствии исполнения опциона.

Сумма вознаграждения зависит от коэффициента участия. Так, если коэффициент участия 60%, то инвестор получит 60% от прироста базового актива.

Как правило, чем выше защита капитала, тем ниже коэффициент участия. И напротив, чем ниже защита капитала, тем больший коэффициент участия предполагается. То есть инвестор может регулировать сам свой уровень потенциальной доходности и принимаемого риска.

Пример биржевой ноты

Чтобы было понятно, рассмотрим на конкретном примере. Есть некая инвестиционная нота с 90% защитой капитала и коэффициентом участия 80% на рост индекса S & P 500. Условиями участия оговорено, что инвестор получит вознаграждение, если S & P 500 вырастет минимум на 10% в течение последующих 3 лет.

- Вариант 1: S & P 500 подешевел, а не вырос . В этом случае инвестор получает 90% внесенных средств, дополнительного вознаграждения не получает.

- Вариант 2: S & P 500 вырос только на 5% . Условия «пари» не выполнены, и инвестор получает 90% капитала.

- Вариант 3: S & P 500 вырос на 15% . Условия выполнены, и инвестор получает 80% от 15%, т.е. 12% (среднегодовая доходность за 3 года составляет 3,85%).

- Вариант 4: S & P 500 вырос на 40% . Условия выполнены, инвестор получает 80% от 40%, т.е. 32% (среднегодовая доходность – 9,696%).

В качестве условий получения повышенной доходности могут выступать:

- отдельные акции – при этом покупатель ноты может ставить не только на рост, но и падение стоимости акций;

- группа акций – например, создатель ноты отбирает 5 акций и выдвигает условие, что каждая из данных акций не подешевеет в течение ближайших 3 лет;

- индекс – можно «играть» на понижение или повышение индекса;

- цена определенного товара – золота, нефти, валюты и т.д.

Инвестору, желающему инвестировать в структурные ноты, нужно внимательно изучать условия получения вознаграждения, чтобы адекватно взвесить шансы на благоприятный исход.

Преимущества и недостатки структурных нот

Чтобы понять, стоит ли покупать структурные ноты разберем их плюсы и минусы. Главные преимущества инвестиционных нот:

- можно гибко управлять соотношением риска и доходности;

- при неблагоприятном исходе инвестор получает гарантированный доход, а в случае положительного исхода – получает дополнительную прибыль;

- с помощью нот можно зарабатывать на движении цен экзотических активов, например, нефти или никеля;

- биржевые ноты легко купить и продать на бирже (к небиржевым нотам это не относится – напротив, у них ограниченная ликвидность);

- ноты часто продаются ниже номинала, так что есть шанс получить дополнительную прибыль;

- российские структурные ноты выплачивают купоны.

Но при этом недостатков у инструмента хватает:

- низкий коэффициент участия ограничивает потенциальную прибыль (например, при коэффициенте участия 80% вы получите только 80% прибыли);

- некоторые ноты вообще ограничивают максимальную доходность (например, 20% – и даже если цена базового актива уйдет на 30%, вы получите всё равно только 20%);

- большое количество условий снижают шансы на получение дохода (так, шансы достижения целевой стоимости четырех акций «внутри» структурной ноты намного ниже, чем одной);

- низкий уровень защиты капитала (менее 100%) предполагает возможные потери;

- у структурных нот довольно высокий порог входа – обычно от 10 000 долларов;

- структурные ноты доступны только квалифицированным инвесторам.

Вообще, с инвестиционными нотами ситуация немного парадоксальна: чтобы досконально разобраться во всех особенностях начисления потенциального дохода, нужно иметь большой опыт работы на рынке. А если у вас есть большой опыт работы на рынке, то вы вполне можете воспроизвести структурную ноту на своем брокерском счете, например, купить ОФЗ и опцион на акции Apple.

Кроме того, структурные ноты предполагают довольно большое вознаграждение в адрес управляющей компании – от 1% до 10% годовых. Кроме того, в структурных нотах бывают «невидимые» расходы. Так, нота продается за 100% номинала, но активы внутри ноты могут быть куплены по цене ниже рынка.

Риски структурных нот

Владение инвестиционным нотами предполагает взятие на себя ряда рисков:

- Во-первых, риск снижения стоимости акций, входящих в ноту. Если в составе ноты корзина акций, то достаточно снижения хотя бы одной из них, чтобы опцион не реализовался, и инвестор потерял право на получение дополнительной прибыли. Если инвестор делает ставку на падение актива, то риск – повышение стоимости.

- Во-вторых, риск невыплаты купона. По российским структурным нотам эмитент может не выплачивать купон, если условия не совпадают (при этом иногда купон «запоминается» и выплачивается позднее).

- В-третьих, риск досрочного изъятия. Если нота небиржевая, то продать ее получится только банку или брокеру, выпустившему бумагу, и причем по стоимости значительно ниже номинала.

- Наконец, последний риск – риск банкротства эмитента. Кроме того, банк может списать свои структурные ноты в рамках докапитализации (как «младший» долг).

Как приобрести структурную ноту

Способ приобретения структурной ноты зависит от того, является она биржевой или внебиржевой:

- Российские биржевые ноты можно купить на фондовой секции Московской биржи через любого российского брокера . Правда, для начала нужно получить статус квалифицированного инвестора , иначе этот инструмент просто будет недоступен.

- Иностранные биржевые ноты ( ETN ) можно купить напрямую через иностранных брокеров , например, Just2trade , причем для этого не нужно получать статус квалифицированного инвестора. Также ETN можно купить через российских брокеров – но на внебиржевом рынке и после получения статуса квала.

Источник https://invest-4you.ru/investitsii/klassifikatsiya-investitsij-v-nefinansovye-aktivy/

Источник https://www.buhonline.ru/pub/articles/2021/10/17129_forma-p-2-svedeniya-ob-investiciyax-v-nefinansovye-aktivy-instrukciya-po-zapolneniyu

Источник https://internetboss.ru/strukturnie-notiy-etn/