Кредит на любые цели

Содержание

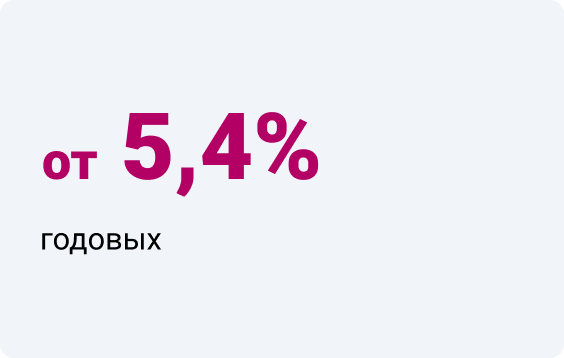

Кредит на любые цели

Взять потребительский кредит можно по ставке от 5,4% в год.

Большая сумма — до 5 000 000 рублей

Оптимальный срок — для уменьшения ежемесячных платежей вы можете выбрать срок до 10 лет

Современное мобильное приложение. В нем можно видеть свой потребительский кредит, проценты по нему, остаток задолженности и другую информацию, а также вносить платежи онлайн.

При оформлении кредита оформите бесплатную карту «My Life». Размер кэшбэка составит до 1% от потраченной суммы кредита.

Бесплатно доставим в удобное для вас время.

Условия кредита

Любой кредит УБРиР выдается не наличными, а переводится на банковскую карту. Так безопаснее: в случае утери или кражи, карту можно быстро заблокировать. Помимо этого, с помощью карты кредитом удобно управлять. Карта с кредитом УБРиР будет сразу подключена к интернет-банку. С его помощью можно распоряжаться кредитными средствами, погашать кредит, следить за графиком начисления процентов и многое другое.

Кредитные средства перечисляются на оформляемую заемщику карту «My Life». Кэшбэк (возврат денежных средств) начисляется за покупки (в т.ч. в сети Интернет), оплаченные кредитными средствами, с использованием карты «My Life», либо ее реквизитов. Кэшбэк в размере 1% от суммы покупок начисляется за покупки свыше 5 000 руб. При общей сумме покупок менее 5 000 руб. кэшбэк не выплачивается. Максимальная сумма кэшбэка 4 000 рублей. Кэшбэк перечисляется на карту 20 числа месяца, следующего за месяцем совершения покупок.

Выписка из ПФР

Выписка из ПФР — это документ с подробной информацией о ваших пенсионных накоплениях. С ее помощью можно отследить денежные отчисления вашего работодателя в Пенсионный фонд, проверить корректность рабочего стажа и узнать, где находится накопительная часть пенсии. Выписку из ПФР можно предоставить в банк для получения кредита в качестве документа, подтверждающего ваш доход. Её можно запросить в УБРиР или получить самостоятельно на сайте Госуслуги (вот как это сделать).

Страхование кредита

При получении кредита на него можно оформить договор страхования жизни. Он поможет защититься от финансовых рисков и позволит значительно снизить ставку по кредиту. Страховка оформляется только по вашему желанию. Принятие решения о предоставлении кредита не зависит от факта заключения договора страхования. Вы можете оформить договор страхования у рекомендуемых Банком партнеров, либо заключить его самостоятельно с любой страховой компанией на ваш выбор, при этом договор страхования должен отвечать требованиям банка.

Досрочное погашение

Досрочное погашение — самый простой способ снизить переплату по кредиту. Любой кредит УБРиР в любой момент можно погасить досрочно. Для это не требуется заявлений и уведомлений банка. Быстрее и удобнее всего сделать это в интернет-банке или в мобильномприложении УБРиР. После внесения досрочных платежей пересчитается сумма процентов по кредиту. Изменения можно отслеживать с помощью графика платежей в интернет-банке и приложении.

Как взять кредит и что надо узнать до подписания договора

Статистика показывает, что с каждым годом объем кредитования населения в нашей стране набирает темпы. Хочу надеяться, что связано это не с ухудшением материального положения большинства семей, а с повышением общей финансовой грамотности и умением отвечать по своим обязательствам. Хотя, кого я обманываю?

Я продолжаю делать попытки познакомить читателей нашего блога с основами финансов и экономики. Как взять кредит – это тема очередной статьи.

Банки предлагают различные кредитные продукты на любые цели и кошелек. Как разобраться в этом многообразии и выбрать именно то предложение, которое не будет обременять семейный бюджет на десятилетия вперед? На что в первую очередь следует обратить внимание при оформлении займа? Ответы на эти и некоторые другие вопросы читайте далее.

Виды кредита

В первую очередь давайте разберемся, какие виды кредитов можно получить сегодня в банке:

- Потребительский кредит наличными. Недавно я подробно рассматривала разновидности потребительского кредитования, условия получения и важные моменты договора.

- Автокредит. Не все банки выделяют отдельно кредит на приобретение автомобиля, но все-таки пока он существует. Например, в ВТБ, ЮниКредит Банк, Русфинанс Банк и др.

- Ипотечный. Доля его в структуре кредитования растет, а по темпам роста ипотека занимает 2-е место после автокредитования (за год на 24 %).

Перечень кредитов не ограничивается только этим ассортиментом, но это основные виды. Кроме того выделяют:

- Целевой, т. е. кредитные деньги, по которым надо отчитываться перед банком. Например, на развитие подсобного хозяйства от Сбербанка, на образование.

- Нецелевой. Это тот же самый потребительский, который вы можете потратить на все, что угодно.

- Под залог имущества (квартиры, земли, автомобиля, дома и т. д.)

- Без залога и поручителей (достаточно стандартного пакета документов).

Отдельно можно получить заемные деньги, которые предусматривают облегченный порядок оформления по паспорту. Например, без справок о доходах, без официального трудоустройства.

Далее мы рассмотрим, каким требованиям банка должен отвечать заемщик и какой перечень документов нужно собрать, чтобы оформить займ.

Требования к заемщику

Понятно, что каждая кредитная организация предъявляет собственные требования, но в целом вырисовывается такая картина:

- Возраст колеблется от 18 (иногда 21 года) до 65 (реже 70 и выше) лет. Это требование должно выполняться не только на момент получения, но и погашения займа. Если в 61 год вы берете кредит, например, на 5 лет, то получите отказ (в случае возрастного ограничения до 65 лет).

- Стаж работы от 3 до 6 месяцев, реже до 1 года. Это распространяется на текущее место работы. Если вы постоянно меняете его, то можете получить отказ.

- Российское гражданство. Это обязательное требование для кредитования. Но есть и исключения. Например, для получения кредита Альфа-Банка под залог недвижимости заемщиком может быть лицо и без российского гражданства.

- Некоторые банки требуют наличие стационарного и мобильного телефонов.

- Регистрация и проживание на территории, где располагается отделение банка. Но это далеко не во всех кредитных организациях. Например, Тинькофф Банк все оформляет онлайн, без личного присутствия заемщика.

Некоторые банки сразу прописывают минимальный доход, при котором будет рассмотрена заявка. Например, в Альфа-Банке это 10 000 руб.

Если мы говорим о кредите с обеспечением, то к стандартным требованиям добавляются требования, например, к поручителю или закладываемому имуществу.

Документы на получение

Кредитные организации стремятся привлечь как можно больше клиентов, заманивая их лояльными требованиями к пакету документов. Встречаются рекламы, где предлагают быстро оформить кредит по паспорту. Но мы же с вами грамотные люди и должны понимать, что на такой риск разумный банк вряд ли пойдет. Тогда это обман?

Нет, просто все риски окажутся заложены в процентной ставке. Своими деньгами вы обеспечиваете банку солидное вознаграждение за то, что не потрудились собрать необходимые документы.

Кредит получают не только на текущие нужды физических лиц, но и на бизнес. Например, когда я писала о кредитах Тинькофф Банка, то приводила список документов для предпринимателей. Он отличается от перечня для физических лиц.

Перечень документов зависит от вида получаемого займа. Самый простой список для потребительского кредитования:

- паспорт, удостоверяющий вашу личность;

- документы, подтверждающие ваш доход;

- дополнительные документы (например, водительское удостоверение, СНИЛС, загранпаспорт и т. д.)

Намного объемнее получается комплект, если вы берете займ под залог имущества. В этом случае в список добавляются документы, которые так или иначе описывают предмет залога (свидетельство о государственной регистрации жилья, паспорт транспортного средства, отчет об оценке имущества и др.) Банки даже предоставляют несколько месяцев после одобрения кредита, чтобы вы смогли собрать полный комплект.

Что нужно, чтобы получить кредит безработному? Как не парадоксально звучит вопрос, но банки готовы работать и с такими гражданами. Тем более, что к этой категории можно отнести всех, кто не оформлен официально (например, фрилансеры, самозанятые работники, лица, работающие на ИП и др.) К сожалению, в нашей стране это повсеместное явление.

На каких условиях банки выдают деньги в долг лицам без официальной работы:

- если ранее был опыт получения и успешного погашения кредита;

- если клиент готов предоставить залог;

- если есть возможность привлечь платежеспособного поручителя;

- если требуется получить небольшую сумму на короткий срок.

Конечно, получить кредит безработному намного сложнее. Да и условия кредитования будут жестче, чем с документами о доходах и занятости.

Процедура оформления

Процедура оформления кредита с каждым годом упрощается. Все банки имеют сайты, многие предоставляют возможность заполнить заявку онлайн, чтобы получить одобрение и только потом с пакетом документов идти за деньгами.

Как грамотно подойти к вопросу оформления? До начала процедуры подачи заявки:

- Узнайте по каким критериям выбирать банк.

- Проверьте, со скольки лет выдают кредит (понятно, что этот вопрос не у всех возникнет).

- Проведите сравнительный анализ условий кредитования в разных банках.

- Объективно оцените свои возможности погашения кредита не только на ближайший год, но и в перспективе.

На мой взгляд, это самый сложный и ответственный этап. Пожалуйста, не переоцените свои силы и финансовые возможности. Далеко не все банки предоставляют отсрочку по кредиту в случае проблем с вашей стороны.

- Проанализируйте необходимый пакет документов, от которого во многом будет зависеть не только само одобрение, но и условия кредитования.

- Еще раз вернитесь к 4-му пункту и только потом приступайте к процедуре оформления.

Основные этапы получения кредита:

- Заполнение анкеты-заявки, которая выглядит по-разному в банках, но идея ее одинаковая. Это сведения о вас, вашей работе, доходах, получаемом кредите и т. д. Как уже говорила, вы можете ее оформить на сайте или лично посетить банк.

- Банки в течение небольшого промежутка времени (от пары минут до пары дней) принимают решение о предварительном одобрении вам кредита.

- Далее вы должны собрать необходимый комплект документов, с которым можно ознакомиться на сайте.

- Последний этап – это посещение банка (в случае Тинькофф Банка – это ожидание курьера) для подписания договора и получения денег.

Часто кредитные организации пишут, что можно получить заемные деньги наличными (например, при потребительском кредитовании). Но в большинстве случаев имеется в виду, что на вас оформляется дебетовая карта, на которую переводят деньги. С нее вы легко снимете наличные при необходимости.

На что обратить внимание?

Это очень важный раздел моей статьи, в котором я обращу внимание на то, что надо знать, чтобы правильно оформить кредит. Какие моменты нужно выяснить до подписания кредитного договора? Банки не всегда указывают на них, а иногда и целенаправленно игнорируют.

Вот мой личный список важных моментов:

- Страховка. Я не раз уже обращала внимание своих читателей на этот пункт в договоре. Написала отдельную статью о том, как отказаться от страховки. Очень рекомендую к прочтению. Изучение отзывов пользователей кредитов показало, что именно включение в договор страховки является проблемой № 1. А ее можно легко избежать.

- Полная стоимость кредита. Она может отличаться от процентной ставки, заявленной на рекламном плакате. В полную стоимость кроме самого кредита и процентов по его погашению включаются еще и все комиссии банка.

- Пункты, под “*”. Именно в них прячутся не всегда выгодные для вас условия кредитования. Человек редко читает написанное мелким шрифтом, этим умело пользуются банки.

- Условия досрочного погашения. По закону банки не имеют право применять штрафные санкции при досрочном погашении кредита. Но условия могут быть разными. Поэтому, если вы планируете снизить долговое бремя, то изучите их внимательно.

- Схема погашения. Бывают аннуитетные (одинаковые суммы через одинаковый промежуток времени) и дифференцированные (разные суммы) платежи. В первом варианте долговая нагрузка распределяется равномерно на весь срок кредитования. Во втором – вы сначала погашаете большие суммы, а потом они снижаются.

- Льготные условия кредитования. Многие банки практикуют градацию заемщиков на зарплатных клиентов и обычных. Условия кредитования будут отличаться. Поэтому есть смысл сначала присмотреться к банку, в котором вы обслуживаетесь.

- Кредитные карты. Проанализируйте условия получения заемных денег по кредиткам. По ним всегда есть льготный период кредитования и возобновляемая кредитная линия. Может быть, вам этого будет достаточно, чтобы вообще не платить процентов за кредит?

Причины отказа в кредите

Несмотря на высокую лояльность банков к заемщикам, нередко они отказывают в выдаче кредита. Банки не обязаны объяснять причины отказа.

Но есть очевидные моменты, которые вы можете исключить еще до подачи заявки:

- Плохая кредитная история. Это очень важный пункт, к которому надо подойти со всей ответственностью. Лучше проверить кредитную историю заранее, чтобы понимать, почему банки могут вам отказать.

- Недостаточный уровень доходов. Не все банки публикуют минимальную границу доходов, поэтому иногда сложно сориентироваться в нужной сумме.

- Неподходящий возраст заемщика. Слишком молодым и пожилым людям сложнее получить кредит. Обратите внимание, что на момент погашения займа возраст тоже должен соответствовать требованиям.

- Частая смена работы. Банки приветствуют непрерывный трудовой стаж от 3 месяцев и выше.

- Наличие судимостей и психических заболеваний. Здесь, на мой взгляд, можно обойтись без комментариев.

- Неопрятный внешний вид, путанная речь, излишняя нервозность. Если вы замечали раньше за собой такие грешки, то попробуйте подать заявку онлайн.

Обратите внимание, что не только плохая кредитная история может стать причиной отказа, но и ее полное отсутствие. Если вы ни разу в жизни не брали кредит, то истории у вас нет. А для банка нет информации о вас, как о надежном плательщике.

Заключение

Ответ на вопрос в начале статьи, как взять кредит, на первый взгляд простой. Но это только на первый взгляд. Любой ответственный заемщик пропустит мимо ушей поток рекламных сладостей, которым нас усердно кормят банки. Это не для нас. Мы выделим пару часов, чтобы узнать, что скрыли от нас кредитные организации, что не договорили, а что приукрасили. Потом мы дадим себе еще пару дней, чтобы понять, а нужен ли нам вообще кредит. Ведь именно так мы с вами будем действовать, правда?

Правда ли, что можно получить сниженную ставку, если оформить заявку на кредит онлайн? Разбираем основные условия и риски

Самый простой способ получить скидку по кредиту – это обратиться в свой «зарплатный» банк или оформить страховку по кредиту. Но не так давно банки начали активно завлекать клиентов оформлять заявки в режиме онлайн – через сайт банка или онлайн-банкинг. Мы разбирались, зачем это вообще нужно банкам, какую скидку можно получить и какие в этом всем есть риски.

Чем отличаются разные способы подать заявку

Любой кредит начинается с заявки на него: клиент обращается к банку с просьбой одобрить ему определенную сумму и на определенный срок. Будь это кредит наличными, рефинансирование или ипотека – все начинается с оформления заявки. В заявке клиент указывает основные данные о себе и свой запрос по кредиту, который он хочет оформить.

К примеру, у ВТБ для оформления заявки нужно внести такие данные:

- личные данные заемщика – его ФИО, дата рождения, номер телефона и адрес электронной почты;

- паспортные данные – серия и номер, кем и когда выдан;

- данные о месте работы , доходах и расходах;

- семейное положение ;

- параметры кредита – сумма, срок, категория клиента (зарплатный клиент, пенсионер, клиент младше 23 лет).

При желании можно авторизоваться прямо на сайте через Госуслуги – и банк автоматически получит из системы основную часть данных о заемщике (соответственно, вручную останется внести меньшую часть).

Соответственно, оформить заявку на кредит проще всего через онлайн-каналы. Но в действительности есть несколько вариантов:

- обратиться в офис банка лично и заполнить заявку на кредит. Заявку либо заполнит менеджер банка и даст на подпись в распечатанном виде, либо менеджер попросит заполнить ее от руки на бланке банка;

- подать заявку из специальной формы на сайте банка . У всех крупных и средних розничных банков есть такие формы на сайтах, и они приблизительно похожи между собой (и почти всегда ее можно заполнить через Госуслуги);

- оформить запрос в системе онлайн-банкинга своего банка. Форма у каждого банка своя, но так как основная часть данных у банка уже есть (ведь у клиента есть как минимум карта или счет в этом банке), заполнять придется только недостающие поля.

При желании можно начать оформление кредита через финансовый маркетплейс (например, Финуслуги), но по факту регистрация там тоже проходит через Госуслуги, а основная форма заявки и так находится на сайте банка.

Еще один необычный вариант – оформить заявку через посредника, например, кредитного брокера. Таких компаний достаточно много, они получают от клиента его основные данные и самостоятельно заполняют анкеты в разных банках (а потом советуют обратиться туда, где будут самые выгодные условия). Также посредником может быть застройщик или риелтор в случае с ипотекой или автосалон (по автокредитам).

На первый взгляд, банку не так важно, как клиент оформляет заявку (ведь это только запрос на кредит), однако на практике от способа подачи заявки на кредит могут зависеть его условия.

Что можно получить, грамотно подав заявку?

В последние несколько лет банки выработали интересную тактику: в условиях кредитования на сайте указывается лишь диапазон процентных ставок (причем весьма широкий – например, у Альфа-Банка это от 5,5% до 23% годовых), а конкретную ставку банк определяет индивидуально для каждого клиента. Формально банк имеет на это право, так как принципы кредитной политики полностью находятся в ведении кредитной организации.

Но на этом банки не остановились, и придумали систему скидок и надбавок к базовой ставке за разные действия клиента. Например, если он переведет свою зарплату на карту банка, он получит скидку по кредиту, а если не оформит страховку или оформит кредит по упрощенной системе (по двум документам) – получит, наоборот, надбавку к основной ставке.

Однако не так давно банки пошли еще дальше, и начали давать скидки для тех клиентов, которые подают заявку на кредит в режиме онлайн. Скидка обычно не самая крупная, но она есть. Так, по данным агентства Frank Media, банки с самыми большими скидками за онлайн-заявку на ипотеку такие:

- ВТБ – готов снизить ставку на 0,3 пункта до минимальной в 8,5% годовых;

- Райффайзенбанк – снижает ставку на 0,3 процентных пункта, но минимальная составляет уже 8,59% годовых;

- Росбанк – снижает ставку на 0,25 пункта, минимальная величина составит 8,85% годовых;

- Азиатско-Тихоокеанский банк – скидка составит 0,2 пункта, а ставка – от 9,2% годовых;

- Абсолют банк – снижает ставку сразу на 0,66 пункта, но минимальная составит 9,34% годовых;

- Центр-инвест – готов снизить ставку на 0,25 пункта за онлайн-заявку, но менее чем под 10,5% годовых не кредитует.

Другие банки, пусть и не готовы снижать ставку за онлайн-заявку, снизят ее тем клиентам, которые оформят ипотеку через специальный сервис банка (например, Сбербанк снижает ставку на 0,3 пункта, если клиент воспользуется услугой по электронной регистрации сделки).

Что касается потребительских кредитов, нам не удалось найти подробной информации о скидках к процентной ставке за оформление онлайн-заявки. Но стоит понимать, что если банк устанавливает коридор ставок между 5,5% и 23% годовых, он может по своему усмотрению снизить ставку клиенту, который подаст заявку через сайт банка (то есть, диапазон ставок позволяет банку в принципе делать любые скидки и начислять надбавки к ставке).

Для банков клиенты, которые подают заявку онлайн, более интересны по ряду причин:

- так банк экономит на обслуживании офиса – если клиенты пользуются онлайн-сервисами, нужно меньше офисов и сотрудников в них. Работа бэк-офиса (который разбирает и обрабатывает онлайн-заявки) обходится гораздо дешевле, а часть работы можно поручить автоматике или искусственному интеллекту;

- если клиент заполнит заявку через Госуслуги , банк будет на 100% уверен, что все данные подлинные, а риск мошенничества минимальный;

- если клиент свободно пользуется смартфоном или другой электроникой (которую может себе позволить) и способен заполнить онлайн-форму, это в целом говорит в его пользу и даже может прибавить ему несколько дополнительных баллов в скоринге.

На первый взгляд, и для клиента, и для банка в онлайн-заявках на кредиты сплошные плюсы. Однако на практике есть определенные риски и возможны проблемные ситуации, связанные с этим.

Возможные риски и проблемные ситуации при онлайн-заявке

Онлайн-заявка на кредит, будь она отправлена с сайта банка или из системы интернет-банкинга, позволяет сэкономить время и в некоторых случаях даже сохранить деньги. Однако кроме преимуществ дистанционного обслуживания, есть и вполне очевидные недостатки.

Прежде всего, это риски информационной безопасности. Клиент может попасть не на тот сайт – на копию сайта банка, созданную мошенниками, где оставит все свои персональные данные и контакты (а в худшем случае еще и введет данные банковской карты, с которой потом украдут деньги). Кроме того, не стоит исключать и риск взлома конкретного компьютера или мобильного устройства.

Следующий риск связан с недобросовестными действиями банков. Например, если клиент захочет оформить кредит наличными, от него попросят ввести только номер телефона. А уже в телефонном режиме сотрудник банка оформит заявку. Но понять, какую именно заявку, на какой финансовый продукт и на каких условиях он оформил, клиент однозначно не сможет. Сотрудник же, например, оформит ему вместо кредита наличными или POS-кредита кредитную карту, по которой на задолженность начисляется гораздо более высокая процентная ставка.

Оформляя заявку в офисе или через интернет-банк, клиент будет точно видеть, что оформляет и на каких условиях.

Кроме того, по более-менее сложным финансовым продуктам от клиента потребуется предоставить ряд документов – например, скан-копию трудовой книжки или выписки из нее, справку о доходах или другой документ. Сфотографировать и отправить документ так, чтобы его смогли без проблем распознать и учесть, будет не так просто (особенно если у клиента устаревшая модель телефона со слабой камерой).

Не стоит исключать и человеческий фактор. Заполняя онлайн-форму заявки на кредит, клиент может допустить даже небольшую ошибку, которая снизит его шансы на кредит – например, неправильно введет СНИЛС или паспортные данные, и сотрудник банка не сможет проверить кредитную историю в БКИ (да и паспорт не пройдет проверку по базе). Еще неприятнее будет, если банк одобрит заявку на кредит по ошибочным данным – тогда клиенту могут отказать в оформлении самого займа, если его паспортные или другие данные расходятся с информацией в заявке.

Правда, большинство из этих проблем решает оформление заявки с помощью данных из Госуслуг – в форму автоматически подгрузятся данные о самом заемщике, его имуществе, трудоустройстве, а при желании банк сможет сам запросить данные о доходах (через Пенсионный фонд, где учитываются данные для начисления страховых взносов).

Стоит ли оформлять кредит онлайн ради скидки?

Чем ниже ставка по кредиту, тем больше в конечном счете выгадает заемщик. Поэтому, если банк готов снизить ставку по ипотечному кредиту только за онлайн-заявку, этим стоит пользоваться без лишних вопросов – на 20-30-летнем сроке кредитования и при сумме кредита в миллионы рублей даже 0,3% дадут огромную экономию.

Однако и в этом случае лучше заранее узнать все условия кредита. Как говорит Иван Лонкин из СДМ-Банка, нужно обратить внимание на условия «под звездочкой»:

- учитывает ли предложенная ставка страховку или финансовую защиту, а главное – как вырастет ставка, если отказаться от страховой программы;

- есть ли в условиях скрытые платежи и дополнительные комиссии (например, за открытие счета или за услуги компании-поручителя);

- не пропишет ли банк в договоре условия, которых не было в договоре – например, крупный разовый платеж или тот факт, что ради сниженной ставки нужно постоянно рассчитываться картой банка.

Кроме того, онлайн-заявка – самый неочевидный способ экономии на процентной ставке. Как рассказала нам Наталия Кузнецова из агентства недвижимости БОН ТОН, нужно учесть и другие возможности по снижению ставки, например:

- обратиться за кредитом в свой зарплатный банк – это позволит сэкономить 0,2-0,5 процентных пункта;

- выбирая жилье в ипотеку , узнать о совместных программах застройщика с банками. Бывает так, что застройщик субсидирует банку процентную ставку, чтобы быстрее распродать жилье – и ставки доходят до 2,5-3% годовых (причем на весь срок кредита);

- узнать условия кредита при оформлении через брокера или иного посредника . Например, если банк готов давать клиентам брокера скидку, это может быть единственным способом ее получить (и скидка вполне может перекрыть платеж брокеру);

- если это ипотека, уточнить условия кредита при внесении первоначального взноса в размере 50% и больше . Таким заемщикам банки охотно идут навстречу и значительно снижают процентные ставки.

И главное, о чем стоит помнить – банк не может обусловить одобрение кредита какими-то необязательными услугами. Другими словами, хоть банк и вправе делать скидки за оформление заявки на кредит онлайн, шансы на одобрение должны быть одинаковыми при любом варианте оформления.

Эксклюзивные комментарии экспертов издания «Банки Сегодня» по теме статьи

Универсального способа не существует!

Одного универсального способа, подходящего сразу всем клиентам, не существует. Вопросы ставок и комиссий нужно каждый раз считать индивидуально.

В любом случае, если банк указывает низкую ставку и скрывает за ней комиссию/страховку/финансовую защиту – это введение потребителя в заблуждение, что недопустимо по законодательству.

Например, если указывается ставка 8%, то обязательно должно быть прописано, что это условия с дополнительной финансовой защитой, которая будет стоить еще столько-то процентов годовых. Если данная информация не указана, и клиент выясняет реальный процент постфактум, – это ухищрение недобросовестного банка. Поэтому наша рекомендация клиентам — не стоит забывать о бдительности. Обязательно читайте договор, чтобы по невнимательности не пропустить все нюансы.

Безусловно, не все банки применяют такие способы продажи, многие сразу указывают ставки в полном объеме, как есть, без пресловутой информации «под звездочкой».

Если в процессе чтения договора вы понимаете, что информация подается со скрытыми расходами, то лучше не брать кредит в таком банке, т.к. не известно, что еще всплывет, что еще вы не досмотрели. Это может быть комиссия за ведение счета, за выдачу денег и еще мало ли что…

Иван Лонкин, СДМ-Банка

Иван Лонкин, СДМ-Банка

Нюансы подачи заявки на кредит в банке

Сегодняшний рынок банковских услуг предлагает много способов получить одобрение ипотеки. Самый простой — это прийти в отделение банка или подать заявку онлайн через сайт, но, скорее всего, получить ипотечный кредит таким образом получится на стандартных условиях.

Можно подать документы через посредника. Для банка это так называемый партнерский канал – налаженный процесс взаимодействия между банком и агентством недвижимости (или кредитным брокером). В этом случае заявки потенциальных заемщиков направляются на рассмотрение сотрудниками агентства (брокером) закрепленному куратору в банке. Куратор отслеживает все заявки, следит за скоростью рассмотрения и выводом на сделку. Естественно, такое сотрудничество выгодно обоим сторонам. Поток клиентов увеличивается. И в какой-то момент банк включает такого партнера в список значимых и предоставляет дисконт по ставке его клиентам. В это как раз и есть выгода для клиента. Разница по ставке зависит от банка и составляет от 0,2% до 0,7% от стандартных условий, т.е от тех, которые размещены на сайте и по которым рассматривают подавших заявку с сайта или в отделении.

Аналогичная ситуация и с застройщиками. Тут уже могут действовать специальные условия, т.е программы субсидирования ставки застройщиком. В этом случае клиент может получить минимальную ставку. Есть предложения со ставкой 0,1% на первый год, далее стандартная, а есть и 2,99% на весь срок. Чаще всего встречается предложение, где ставка снижена на 2-3% от базовой. Это все индивидуальные условия, которые зависят исключительно от договоренности между банком и застройщиком.

Еще один способ получения ставки ниже стандартных — подать заявку банк, в котором вы получаете свою зарплату. Для зарплатных клиентов банки также предоставляют скидки по ставке. Варьируются они в том же диапазоне 0,2% — 0,5%. Но тут надо сравнить предлагаемую ставку с предложениями других банков. Иногда стандартная программа одного банка предлагает ставки ниже, чем «зарплатный» банк со скидкой.

Последнее время увеличиваются программы, по которым минимальную ставку можно получить при взносе от 50% и крупной сумме кредита от 6-10 млн (в зависимости от банка). Нередко, если платежеспособность и прочие факторы (цена квартиры, взнос) позволяют, то берут эту самую крупную сумму, чтоб получить минимальную ставку, а на следующий день после выдачи делают частично досрочное погашение «излишком». Например, квартира стоит 12млн, сумма кредита нужна 4млн, но ставка при этом 8,3%, а при сумме кредита 6 млн, ставка уже 7,8%. Заемщик берет 6млн, при этом в качестве первоначального взноса вносит не предполагаемые 8млн, а только 6млн. После выдачи кредита он вносит те самые оставшиеся 2 миллиона в качестве частично досрочного погашения и сокращает либо срок, либо размер ежемесячного платежа. При этом ставка уже не меняется.

Но во всех случаях минимальная ставка подразумевает страхование жизни/здоровья на весь период кредита (делается на год и далее продлевается). Страховка не является обязательным требованием, но при отказе от нее банк предложит увеличение ставки на 1% — 4% (в зависимости от банка и его тарифов).

Наталия Кузнецова, агентство недвижимости БОН ТОН

Наталия Кузнецова, агентство недвижимости БОН ТОН

Источник https://www.ubrr.ru/chastnym-klientam/kredity/na-lyubye-celi

Источник https://iklife.ru/finansy/kredity/kak-vzyat-kredit-v-banke.html

Источник https://bankstoday.net/last-articles/pravda-li-chto-mozhno-poluchit-snizhennuyu-stavku-esli-oformit-zayavku-na-kredit-onlajn-razbiraem-osnovnye-usloviya-i-riski