ВТБ для малого и среднего бизнеса

Содержание

ВТБ для малого и среднего бизнеса

В офисе банка расчетный счет для индивидуального предпринимателя (ИП) открывается за 20 минут, а для ООО с единственным владельцем в лице директора — за 25 минут.

Для ООО (где доля/управление принадлежит двум и более участникам/лицам), АО и компаний иных организационно-правовых форм заявка на открытие расчетного счета рассматривается не позднее 1 (одного) рабочего дня после подачи полного комплекта документов.

Более точную информацию по конкретному счету вы можете получить в офисе банка при подаче документов.

Я могу открыть счет по доверенности?

Открытие банковского счета возможно по доверенности для ИП, ООО и компаний любых других организационно-правовых форм.

Какие документы требуются для открытия счета индивидуального предпринимателя — нерезидента?

Необходим комплект документов, предусмотренный для открытия счета индивидуального предпринимателя, а также документы, необходимые для представителя иностранного гражданина.

Я могу открыть счет индивидуального предпринимателя при отсутствии в паспорте гражданина штампа с регистрацией?

При отсутствии в паспорте гражданина штампа с регистрацией в банк необходимо предоставить свидетельство о регистрации по месту пребывания.

Я могу открыть счет без свидетельства о постановке на учет налогоплательщика в налоговом органе?

Свидетельство о постановке на учет в налоговом органе является обязательным документом для открытия счета только для нотариуса, адвоката, юридического лица — нерезедента РФ (головной организации, представительства, филиала). Для остальных категорий клиентов (юридических лиц, индивидуальных предпринимателей) данный документ не является обязательным для открытия счета.

Какие полномочия должны быть указаны в доверенности для открытия счета и распоряжения денежными средствами на счете?

В тексте доверенности для открытия счета должно быть указано право доверенного лица открыть счет доверителя, заключить договор банковского счета от имени доверителя и право подписания всех необходимых для открытия счета документов (открытие банковского счета по доверенности возможно только для организаций, имеющих организационно-правовую форму, отличную от ООО, при этом доверенное лицо должно состоять в штате организации).

Право распоряжения денежными средствами на счете должно быть отражено в тексте доверенности для распоряжения денежными средствами на счете. Кроме того, в этом случае обязательно должно быть оговорено, что доверенному лицу предоставляется право подписи на финансовых и банковских документах.

Как оформить доверенность для закрытия накопительного счета?

В доверенности для закрытия накопительного счета физическому лицу должно быть дано право на закрытие накопительного счета и получение наличных денежных средств с накопительного счета или их перевод на счет учредителя в другом банке. Доверенность должна быть подписана учредителем.

Возможно открытие счета, если общество с ограниченной ответственностью не прошло перерегистрацию до 31.12.2009?

В том случае, если в банк будут предоставлены все необходимые для открытия счета документы, включая устав с отметками регистрирующего органа, счет может быть открыт. Однако необходимо иметь в виду, что 17 декабря 2009 года был принят Федеральный закон № 310-ФЗ «О внесении изменения в статью 5 Федерального закона „О внесении изменений в часть первую Гражданского кодекса Российской Федерации и отдельные законодательные акты Российской Федерации“», вносящий изменения в ч. 2, ст. 5 Федерального закона от 30.12.2008. Согласно данным изменениям уставы обществ, созданных до дня вступления в силу Федерального закона от 30.12.2008, подлежат приведению в соответствие с Гражданским кодексом Российской Федерации и законом об ООО при первом изменении уставов таких обществ.

Новая господдержка: кредит для бизнеса под 2%. Его можно не отдавать

С 1 ноября по 30 декабря 2021 года участники этой программы господдержки могут взять кредит под 3%. Но его нужно будет возвращать в любом случае. Новые условия льготных кредитов и список отраслей — в отдельном разборе.

С 1 июня юрлица и ИП смогут воспользоваться новой программой господдержки: кредитами на возобновление деятельности. Банки будут выдавать деньги под 2% годовых. Этими деньгами можно выдавать зарплату, оплачивать текущие нужды бизнеса и даже гасить ранее взятые кредиты.

Погашение этого кредита зависит от сохранения численности работников: можно отдавать с процентами по обычной ставке, без льгот, можно платить символические проценты и не сразу, а можно вообще не платить — ни проценты, ни основной долг.

У этой программы есть важный нюанс с кодами ОКВЭД: подойдет не только основной, но и дополнительные. При этом работать можно не только в пострадавших отраслях.

Вот основные условия программы. Сейчас самое время разобраться и подготовиться.

В чем суть программы льготных кредитов для бизнеса

Эта программа вошла в пакет мер, которые президент 11 мая предложил для поддержки бизнеса. Кредиты сроком до 30 июня 2021 года будут выдавать на возобновление деятельности. Компании и ИП смогут взять деньги у банка, а ему государство потом возместит недополученные доходы: проценты и основной долг.

Суть программы в том, что ставка по кредиту может быть всего 2% годовых. А если сохранить 90% штата, то весь долг списывают — возвращать деньги вообще не придется. На таких условиях можно взять не сколько угодно денег, а с ограничением — исходя из численности работников на 1 июня. Если планировали сохранять или возобновлять бизнес после ограничений, самое время подготовиться.

Кто может брать льготные кредиты на возобновление деятельности

Вот требования к заемщикам:

- Это юрлицо или ИП с работниками. ИП без работников не подойдет.

- Заемщик работает в пострадавшей отрасли или в отрасли, которой нужна поддержка для возобновления деятельности, — это два разных перечня. Принадлежность проверяют по основному коду ОКВЭД на 1 марта 2020 года. Но для микропредприятий и малого бизнеса подойдет и дополнительный код вида деятельности. Проверить все свои коды можно по выписке. Принадлежность к малому бизнесу — по реестру.

- Нет процедуры банкротства, деятельность не приостановлена.

Если компания со штатом до 100 человек и оборотом до 800 млн рублей в год вовсе не пострадала от коронавирусных ограничений, но у нее в списке дополнительных ОКВЭДов есть производство одежды или туристические услуги, можно взять льготный кредит и потом его не возвращать. Например, так может поступить транспортная компания, интернет-магазин по продаже отделочных материалов или предприниматель, который занимается онлайн-обучением. Хотя им, возможно, и не нужна помощь на возобновление деятельности. Но если ее дают — надо брать.

Еще важно, что эта программа рассчитана не только на малый и средний бизнес. Даже крупные компании из пострадавших отраслей могут получить господдержку. Например, крупная сеть детских кафе не относится к малому бизнесу, потому что у нее в штате 200 человек. Ей не были положены многие виды льгот, а такие кредиты — положены. На 200 человек можно взять в бюджете почти 19 млн рублей. И потом их не возвращать — вообще ни рубля.

Какую сумму можно взять в кредит под 2%

Максимальная сумма кредита зависит от численности работников и даты заключения договора. Чем раньше оформлен кредит, тем больше денег можно взять в долг по льготной ставке.

Максимальная сумма кредита рассчитывается по формуле:

(МРОТ с учетом районных коэффициентов и надбавок + 30% МРОТ на страховые взносы) × Численность работников на 1 июня 2020 года × Количество месяцев с даты заключения договора до 1 декабря.

Например, в ресторане официально работает 10 человек. В июне компания сможет взять по льготной программе кредитования 946 140 Р :

(12 130 Р + 12 130 Р × 30%) × 10 чел. × 6 мес.

Но эти деньги не выдадут сразу. Банк будет перечислять их постепенно. Лимит ежемесячного перевода считают по формуле:

Расчетный размер оплаты труда × 2 × Численность работников.

То есть ресторан сможет сначала получить 315 380 Р :

(12 130 Р + 12 130 × 30%) × 2 × 10 чел.

И так каждый месяц до исчерпания общей суммы кредита.

Если взять кредит не в июне, а, например, в августе, сумма будет меньше, потому что базовый период сократится. В августе тот же ресторан получит максимум 630 760 Р .

На что можно потратить деньги

Льготный кредит дают на возобновление деятельности. Это любые расходы, которые связаны с бизнесом и подтверждены документами, в том числе зарплата по трудовому договору и даже погашение кредита по льготной программе под 8,5% и кредита на выплату зарплат под 0%.

То есть деньги можно тратить на закупку материалов, аренду, авансы поставщикам, коммунальные услуги, зарплату работникам и вознаграждения подрядчикам.

Но нельзя тратить:

- на выплату дивидендов;

- на выкуп собственных акций и долей в уставном капитале;

- на благотворительность.

Как погашать льготный кредит

Срок кредитного договора делится на три периода:

- Базовый период — до 1 декабря 2020 года, есть для всех заемщиков.

- Период наблюдения — с 1 декабря 2020 года по 1 апреля 2021 года, может и не наступить.

- Период погашения — три месяца после базового периода или периода наблюдения, может и не наступить.

Для каждого периода — свои условия.

Базовый период. До 1 декабря платить банку ничего не нужно. В это время проценты по кредиту начисляются по ставке 2% годовых. Они копятся и потом прибавляются к сумме основного долга на конец базового периода.

Когда базовый период заканчивается, дальше все зависит от того, удалось ли сохранить численность работников.

Условия кредита после базового периода

Период наблюдения. Он наступит 1 декабря 2020 года для тех заемщиков, что с июня сохранили 80% штата или больше. В это время заемщик опять ничего не должен платить банку. Проценты ему начисляют по ставке 2% годовых. В конце периода наблюдения они прибавляются к основному долгу.

Дальше опять смотрят на численность, но теперь важен еще и уровень зарплат. В конце периода наблюдения могут списать половину кредита и даже весь кредит. А может наступить период погашения, когда придется возвращать деньги с процентами.

Условия кредита после периода наблюдения

| Критерий оценки | Спишут 50% долга на 1 апреля 2021 года | Спишут всю сумму долга на 1 апреля 2021 года |

|---|---|---|

| Сохранение численности на 1 марта 2021 года по сравнению с 1 июня 2020 года | Не менее 80% | Не менее 90% |

| Сохранение численности на конец каждого месяца периода наблюдения по сравнению с 1 июня 2020 года | Не менее 80% | Не менее 80% |

| Средняя зарплата на одного работника | Не ниже МРОТ | Не ниже МРОТ |

| Банкротство или прекращение деятельности | Нет | Нет |

Если в ресторане 1 июня 2020 года работает 10 человек, а к 1 марта 2021 года никого не уволят или расстанутся с одним официантом, государство полностью спишет долг по льготному кредиту. Из выданных 946 тысяч рублей возвращать ничего не придется.

Если к 1 марта в штате останется восемь человек, то долг с учетом процентов сократят вдвое, но остаток все же придется вернуть. Правда, непонятно, на каких условиях: в постановлении про это ничего не написано.

А если ресторан не справится с кризисом и в штате останется только пять человек, наступит период погашения.

Период погашения. Он наступит с 1 апреля, если по состоянию на 1 марта не будут выполняться условия по численности, банкротству и зарплате. Например, средняя зарплата окажется ниже МРОТ или из 20 человек уволят половину.

Тогда кредит с процентами придется вернуть тремя равными платежами: 30 апреля, 30 мая и 30 июня 2021 года. При этом в апреле, мае и июне проценты будут начисляться по обычной ставке, без учета льгот.

Численность и среднюю зарплату проверят по реестрам налоговой. Подтасовать эти данные не получится: там все видно по отчетам. Работники без трудовых договоров не учитываются.

Стоит ли брать льготный кредит

Перед тем как брать любой кредит, нужно хорошо подумать. На первый взгляд кажется, что это выгодная программа: фактически бесплатные деньги для бизнеса. Многим компаниям она и правда сильно поможет: есть шанс сохранить бизнес, рассчитаться с долгами, избежать сокращения штата и при этом ничего не возвращать банку.

Но если сохранить штат не получится, деньги придется отдавать. Причем тремя платежами, а не в течение нескольких лет. А проценты начислят не по льготной ставке, а по обычной. Даже если бизнес к тому времени обанкротится, долги никуда не денутся, их будут взыскивать. У ИП могут отобрать даже личное имущество.

Посчитайте, подумайте, оцените риски. И только после этого подавайте заявку.

Если все же возьмете такой кредит, главное — потом всеми силами сохранять штат и платить работникам хотя бы один МРОТ. Долги, наличие других кредитов, выручка, прибыль, суммы налогов — все это не будет иметь значения. Сохраните штат и не закрывайтесь — и государство простит вам этот долг.

В целом выгода есть, но очень маленькая, потому что денег ты получишь на 6 месяцев, а штат 12 месяцев сохранять надо, а налоги с МРОТ ты заплатишь по факту 43% с денег гос-ва и 43% за вторые 6 месяцев со своих денег.. итого с денег, которое гос-во тебе даст ты заплатишь 86% ему же обратно. Единственное — если тебе все равно надо было быть трудоустроенным, то ты не из своих денег налоги заплатишь, а из государственных и в + 14% остаешься от 15100*6 месяцев.

Если говорить про реальную помощь — точно нет.

Если говорить о том, что статистика по безработице сильно не вырастит — да, статистику эта схема поддержит.

Илья, так и написано. Мы как работаем, так и планируем год работать. Вопрос, с этими деньгами или без. С деньгами лучше, чем без них.

Alexandr, люди странно рассуждают) Я с Вами полностью согласна — мы в любом случае платим людям как всегда и налоги и зп, поэтому то, что часть моих затрат, которые были бы при любом раскладе покроет государство — это прекрасно

Alexandr, Согласен. Но чет вся история с гос поддержкой выглядит не жизнеутверждающе.

Илья, У нас работает 250 человек. Мы оформили соглашение почти на 21 млн.р. Никого увольнять не собирались и не собираемся. Эти деньги так или иначе людям нужно платить. И налоги, ессно, тоже. Чем же плохо, что нам их дали и можно не возвращать? Мы попробуем диверсифицировать фин.потоки и провести техперевооружение, которое давно планировали. Это даст дополнительные возможности для развития и снижения себестоимости. Полагаю надо шире смотреть на вещи..

Михаил, а если человек уволиться по собственному

Илья, почему за 12 месяцев, если период наблюдения с 1 декабря по 1 апреля, 4 месяца.

Илья, получается не год, а 9 месяцев. Три из которых налоги списали, кроме НДФЛ

Мой ОКВЭД пострадавший. Я уже даже получила возврат 2х МРОТ от казначейства (на себя, как ИП + 1 сотрудник). Сегодня общалась по поводу этого кредита с работником Сбера. При оформлении этого кредита будет учитываться только сотрудник. То есть я, как ИП, вторым сотрудником считаться не буду. Мне это не очень понравилось))) И очень жалко тех ИП, которые без сотрудников, но имеют пострадавший ОКВЭД.

Кредит не плохой именно для тех ИП, у которых мало сотрудников и они в основном родственники или близкие люди.

Комментарий удален пользователем

Tanachev, был я таким учредителем и ген директором в одном лице))) и ещё сам бухгалтерию считал)))

Главное численность или прежний состав сотрудников? Если одного принять, а другого уволить?

Ирина, в постановлении говорится о численности. Один увольняется, другого принимаете. Требование соблюдается в таком случае.

Интересно, а если сотрудники устроены на 0,5 ставки и их реальная зарплата ниже МРОТ, но зарплата на одну ставку соответствует МРОТ, то как быть в таком случае? Выполняются условия или нет?

Андрей, если буквально читать постановление, то з/п сотрудника должна быть В СРЕДНЕМ, к примеру, за первый период (базовый: с 1 июня 2020 — 1 декабря 2020) не ниже МРОТ. Я полагаю, что можно некоторое время платить меньше, но в последние месяцы перед "отчётом" з/п должна быть увеличена, чтобы ЗА ВЕСЬ ПЕРВЫЙ ПЕРИОД она была не меньше МРОТ. Полностью перевести на 0,5 ставки не получится.

Yulia, средняя заработная плата, выплачиваемая одному работнику заемщика в течение периода наблюдения по кредитному договору (соглашению), определяемая с использованием информационного сервиса Федеральной налоговой службы, не может быть менее минимального размера оплаты труда; Дословно из постановления. То есть МРОТ должен быть только в периоде наблюдения

Yulia, именно в базовом периоде? Насколько я понял из постановления, в базовом периоде не важна средняя зарплата, только сохранения численности. А в период наблюдения с 1 декабря по 1 апреля помимо сохранения численности нужно, чтобы в среднем зарплата у каждого сотрудника была не ниже МРОТ. Хотя это очень странно, что именно в период наблюдения такие условия, а не в базовый, на который и выдаётся кредит.

Андрей, Да, Юлия, объясните эту норму, пожалуйста, потому что реально как-то запутанно получается. И в Постановлении Правительства, и в Вашем коменте. Я тоже понял так, что средняя з/п не ниже МРОТ должна быть только в период наблюдения — с 01.12.2020

Андрей, этот же вопрос волнует

Посидел, посчитал на одного сотрудника.

Итак за 6 месяцев у государства можно взять кредит: (12000+12000*30%)*6=93600

Ели расчитываете не выплачивать кредит, то нужно 1год сотруднику платить:

(12000 + 6000 (у меня около 50% выходит ФСС+НДФЛ) )* 12 месяцев= 216 000 (вы заплатите).

Из них 6000(налоги)*12мес =72000 вы заплатите государству.

Таким образом в сухом остатке из 93600 взятых у государства 72000 вы ему вернете.

т.е. нам "помогают" 21600 в год на сотрудника или 1800 на сотрудника в мес.

При этом учивайте расходы и риски:

1) на сдачу всей отчетности в налоговую (сервис в Эльбе 18000 в год)

2) на зарплатный проект в банке (узнал в Тинькофф, кстати бесплатно)

3) еще, как минимум, у вас доложны быть оборотные средства 216 000 в год на сотрудника.

4) есть риск, что вам не дадут этот кредит, кто знает, что там банк думает.

5) ну и, конечно, риски, что вы сотрудника сохранит, и он не уйдет за год, тогда вам придется гасить весь этот кредит.

Выводы:

1) Не слишком щедро наше государство! Нам дают 1800 рублей, чтобы мы работали и платили человеку 12000 в месяц, а эти деньги еще же заработать нужно.

2) На существующих сотрудников, которым вы официально платите, в которых вы уверены и которые приносят вам доход более 12000 в мес. Можно попробовать ввязаться в эту игру.

3) А нанимать людей специально под эту программу не сильно выгодно и много рисков.

Антон, если я правильно понял, эта программа существует для поддержки бизнеса и этот кредит можно тратить на многие вещи, включая выплату з/п и оплату налогов за сотрудников. Взяли Вы его или нет, всё-равно нужно платить налог за сотрудника (в вашем случае 72000). С этим кредитом (или при хорошем раскладе — субсидией) Вы получаете господдержку, чтобы погасить эти расходы, а без неё – тоже, только уже из своего кармана. Выгоднее первый вариант, по-моему

Антон, что за бред? Вы в налоги и взносы так и так платите — причем тут кредит? Не говоря уже о том, что взносы можно вычитать из налогов. ФСС + НДФЛ =50%? НДФЛ платить работник, а не вы.

Какая Эльба, какой зарплатный проект — зачем это?

Оборотные средства в 216000 рублей — гениально. А если не брать кредит — эти средства не нужны?

Уйдет сотрудник — наймете другого, устроите маму-папу — в чем проблема?

"Есть риск что не дадут кредит? " А в чем риск? Потратите несколько листов бумаги А4 на подачу заявления?

Поразительно странный у вас набор аргументов. Это программа не для тех, кто хочет прошарить и нанять сотрудников , чтоб получить халявные деньги. А ваш посыл именно таков.

Мне этот кредит одобрили на сумму 189000 рублей — я не вижу ни одной причины, чтобы от этой суммы отказываться.

Антон, а работник у вас просто з/пл получает или работает и приносит ВАМ прибыль. Если что, то это ВАШ бизнес, а не государства и риски вы сами изначально должны учитывать, форс-мажор ни кто отменить не может.

Антон, я думал нанять людей под эту акцию на аутсорсиг, но у меня нету юр лица

Сергей, так ведь нельзя, кажется. У вас должны быть "докоронавирусные" сотрудники, я так понял. Или я ошибаюсь.

Антон, от 5-го риска можно перестраховаться

Помогите разобраться. В статье сказано "главное — потом всеми силами сохранять штат и платить работникам хотя бы один МРОТ.". У меня трое сотрудников: один оформлен на 16.000 на 30 часов в неделю, второй оформлен на 14.000 на 30 часов в неделю, третий оформлен на 14.000 на 10 часов неделю (курьером). Налоги соответственно платятся с сумм 16.000*30/40 = 12000р., 14.000*30/40 = 10500р., 16.000*10/40 = 4000р.

Вопрос : что здесь важнее, то что оформлены на сумму, большую, чем МРОТ? или то, что суммы, с которых платятся налоги меньше МРОТ? Надо ли увеличивать всем работникам часы работы до полной недели?

Andrey, У меня тот же вопрос по МРОТ. и не понятно, они соответствие МРОТ будут проверять только в периоде "Наблюдения" или в "Базовом" тоже?

У менеджеров Сбера вообще нет информации про МРОТ , а в Постановлении №696 есть!

Вообще в ФНС при расчете соответствия з/п мрот — в расчёт количество смен не берется, мы устали объяснительные писать

А если Ип без работников примет на работу 31.05 сотрудника, то на 01.06 сотрудники будут, имеет такое Ип право на кредит?

Оксана, не факт. У подруги оформлено 3 человека. Она как раз собиралась взять еще двоих и решила поторопиться и оформить их в конце мая, чтобы сумма кредита была больше. В Сбербанке ей сказали что по состоянию на 1 июня у нее будет только три сотрудника, а не пять, потому что численность берут из отчетов СЗВ-М. За май его сдадут только в июне, а пока в базе видна численность из прежнего отчета, то есть 3 человека всего. Она хотела сдать отчет досрочно, но это не помогло. В банке сказали, что базу уже выгрузили и когда ее будут снова выгружать и будут ли неизвестно.

Гульназ, а я наоборот устала доказывать, но продолжу это в суде, что на 1 июня количество работников надо считать по СЗВ-М за июнь , а не за май. Потому что именно 31 мая я уволила сотрудника, ни сном ни духом не ведая об этом кредите. Теперь мне предъявляют, что я не сохранила 90 % работников в базовом периоде, сравнивая с численностью за май. Бред просто. Я так полагаю, что в моем , что в вашем случае они просто делают,как им удобно и выгодно. Они-то деньги получат от МЭР И ВОЗВРАЩАТЬ НЕ БУДУТ, а сменя сдерут с бешеными процентами под надуманным предлогом

Оксана, да, вы имеете такое право. Будет учитываться численность на 1 июня. Размер кредита зависит от численности работников на эту дату.

Katerina, аналогично. У нас сотрудница еще год будет в декрете, а еще одна сотрудница, скорее всего, на больничном будет все это время, т к сирьезное заболевание. Если следовать из описанного выше, я тогда должен другим сотрудникам больше из-за этого платить, но это же бред

Программа сырая, на коленке состряпана. Если соблюсти все требования, получается что Правительство принимает на себя обязательства по погашению кредитов и процентов по ним. Понятно, если субъект МБ не выдержит, рухнет до конца срока наблюдения, банк может получить риск в виде неплатежеспособного, проблемного заемщика. Учитывая данный факт, банки всячески будут строчить отказы. Немногие получат такую помощь. Да и вряд ли, определяя гос поддержку для компаний наиболее пострадавших от пандемии, Правительство смогло сосчитать в каком объеме такая поддержка необходима. Заявок в различные банки уже поступило за 100% выделенных средств. Посоветовал бы конечно такой кредит, только вряд ли такой кредит возможно получить.

вы лучше скажите как его взять. менеджер Тинькофф банка сказала, что заявка будет рассматриваться 2-3 рабочих дня — и что в результате? сначала менеджеры протянули с началом приема документов, потом саму заявку формировали 3 рабочих дня, потом после подписания заявки и отправки ее в банк прошло еще 3 рабочих дня, после чего менеджер ответила, что банк-партнер увеличил сроки рассмотрения заявки до 11 рабочих дней, т.е. делается все, чтобы июнь месяц не вошел и заявка перешла бы уже в следующий месяц июль и еще под вопросом одобрял ли? так что только кричат на весь мир что помогают малому бизнесу, а на самом деле эту помощь не получить или если и удастся получить, то в конечном итоге получим меньше, чем должны были бы.

прежде чем на весь мир орать о поддержке, сначала было бы неплохо разобраться с экономическими возможностями, после узаконить последовательность получения и уж если заявка была подана в июне, то не смотря ни на что, выдавать сумму, которая полагалась бы за 6 месяцев, а не "тянуть резину", чтобы уменьшить количество месяцев для расчета суммы кредита.

Анастасия, В инете можно погуглить банки, возможно у вашего банка есть такая возможность посредством других банком. Например Тинькофф банка нет в списках банков, но они работают через МСП банк. Я открыл счет в сбере, но через них что-то делать не хочу, тем более зарплатный проект переводит, если возможность выдать кредит на з/п есть у Тинькова.

Вопрос такой: "Если работники оформлены на 1/3 ставки (6 человек, микропредприятие, пострадавшая отрасль), как тогда быть? Дадут кредит и как рассчитать сумму?"

Гульназ, В Сбере комментируют так: За базовый (или наблюдения) период 2%, за период погашения по обычной ставке банка.

Я тоже так поняла по Постановлению

У вас в статье сказано, что для полного погашения государством кредита необходимо сохранить не менее 90% сотрудников. Но это не так. В постановлении нет такого. Не менее 80.

Егор, нет, ничего такого не написано. Практически те же условия повторяются, что и в постановлении правительства.

Ivan, мне одобрили, но я в итоге не стал брать. Очень много нюансов, после понимания которых кредит не кажется таким выгодным. Как мне сказали в банке, все разъяснения по условиям будут выходить еще несколько месяцев. Но кредит, конечно, берите сейчас)

Егор, Тоже отказалась.

Ivan, Я подался в АкБарс 2 числа, восьмого сказали что моя заявка в "очереди", ни да ни нет. После настойчивых вопросов выяснилось, что лимит по этой программе уже исчерпан крупным бизнесом. Малый опять "идет лесом". Говорят — ждите следующего транша((

Андрей, Про крупный не знаю. Мы малый. И подходим по ОКВЭД. Но видимо мы опоздали, узнали о таком кредите только 9 июня. Не смотря на то, что программа рассчитана до ноября этого года, ее сейчас свернули . В банке сами не понимают что происходит.

отличная программа толко кредит этот не дали, банкиры тянули время — заявка подаяния в начале июня, получила отклик только у начале сентября! Банк, рассматривающей заявку (МСП), после многочисленных обращений почему так долго рассматривают, заявил — что государство прекратило финансирование, мол извините.. посему не можем дать. Остается вопрос — зачем было тянуть с рассмотрением так долго (описано что 10 дней рассмотрение — это НЕ ПРАВДА!). Мы бы обратились в другой банк.

а вот говорят, после списания его полностью, надо будет поставить в прибыль и заплатить 30% в пользу государства — так ли это?

ВСЕ ОТЛИЧНО, НО ЭТО МОГУТ ПОЛУЧИТ ЕДИНИЦЫ И У КОГО ХОРОШИЕ СВЯЗИ. И В ЭТОМ СЛУЧАЕ ТОЖЕ ПОДВОДНЫЕ КАМНИ, КРЕДИТ НАДО ПЛАТИТЬ С ПРОЦЕНТАМИ НЕ ПО ЛГОТНОЙ ПРОГРАММЕ, КОТОРЫЕ НАКОПЯТСЯ В ТЕЧЕНИЕ ВСЕГО ЛЬГОТНОГО ПЕРИОДА И ВТЕЧЕНИЕ ТРЕХ МЕСЯЦЕВ, ЭТО ОПЯТЬ ОБИРАТЕЛЬСТВО И НАДУВАТЕЛЬСТВО. НИКАКОЙ ПОМОЩИ ОТ ГОСУДУДАРСТВА У НАС В РОССИИ БИЗНЕСУ НЕ СВЕТИТ. ЧТОБЫ ПОМОЧЬ БИЗНЕСУ НАДО ДАВАТЬ КРЕДИТЫ ПОД НОРМАЛЬНЫЕ ПРОЦЕНТЫ, А НЕ ГРАБИТЕЛЬСКИЕ, ЧТОБЫ ПОТОМ НЕ СМОГЛИ ПЛАТИТЬ. ПОЧЕМУ БАНКИ ПОЛУЧАЮТ КРЕДИТЫ ОТ ЦЕНТРА БАНКАПОД ОДНИ ПРОЦЕНТЫ А ВЫДАЮТ БИЗНЕСУ И ФИЗ ЛИЦАМ ЗАВЫШАЯ В 2 И БОЛЕЕ РАЗА. УЛЮДЕЙ БЕРУТ ДЕНЬГИ В ДЕПОЗИТ ПОД 3%-5%, А ВЫДАЮТ ПОД ПОД 15%-30%, КОГДА ЖЕ НАЛАДЯТ БАНКОВСКУЮ СИСТЕМУ, ЧТОБЫ НЕ ГРАБИЛИ НАРОД. ПОСАДИЛИ ВСЕХ НА КРЕДИТЫ С МИЗЕРНОЙ ЗАРПЛАТОЙ, И ПОЧТИ У ВСЕХ, ПОРЯДКА 90% ЛЮДЕЙ И БИЗНЕСА ИСПОРТИЛАСЬ КРЕДИТНАЯ ИСТОРИЯ. БАНКИ РЕКЛАМИРУЮТ СВОИ КРЕДИТЫ ОТ 7% НАСАМОМ ДЕЛЕ ПРЕДЛАГАЮТ 17-30%, А ПОТОМ ОТКАЗЫВАЮТ, ПОТАМУ ЧТО, КРЕДИТНАЯ ИСТОРИЯ ПОЧТИ У ВСЕХ ПЛОХАЯ. В РОССИИ ПОЧТИ НЕ ОСТАЛОСЬ ЛЮДЕЙ С ХОРОШЕ КРЕДИТНОЙ ИСТОРИЕЙ, БАНКИ КОГДА ВЫДАВАЛИ КРЕДИТЫ ОБ ЭТОМ ПОЧЕМУ ТО НЕДУМАЛИ, ЛИШЬ БЫ ХАПНУТЬ, А ПОТОМ БУДЬ ЧТО БУДЕТ. А ТЕПЕРЬ ХОТЯТ ВЫДАВАТ КРЕДИТЫ ДА ПОЧТИ НЕ КОМУ.

Добрый вечер! скажите пожалуйста на 1 июня тоесть за май 2020г у меня было 11 работников а в апреле было 20 работников, отчет сзвм сдали в 20 мая а заявку подали 27.05.2020г. банк дал кредит как потом оказалось из расчета за апрель 20 работников, почему большая сумма банк ничего не объяснил ( сказал что это программа расчитывает и для них это новое) прошло время численность работников сохранилось тоесть 11 человек как мы и думали что на 1 июня у нас было 11 работников, но пришло время и 1 апреля нам говорят что нам посчитали расчет из расчета на 20 человек как было в апреле тоесть не на 1 июня, а численность работников взяли на 1 мая те что были в апреле а их было в апреле 20 человек. Мы то думали что работников 11 и держали численность 11 человек. но пришло время и в апреле пишет банк что мы не соблюли и численность сотрудников у нас не 20 как было а 11, хотя на 1 июня тоесть в мае у нас было 11 сотрудников и отчет сдан за май 20 мая 2020г. Теперь банк требует с нас деньги а денег нет естественно как быть кто поможет?. Тут ведь реально мы не виноваты численность работников у нас на 01 июня у нас было 11 человек и их вели на протяжении всего время до конца. БАНК не правильно расчитал не тот месяц взял для расчета. Помогите как быть в этой ситуации.

Прогноз кредитования малого и среднего бизнеса в России на 2020 год: рекорды позади

Исследование рейтингового агентства «Эксперт РА» основано на официальной статистике Банка России, результатах анкетирования банков.

Согласно Федеральному закону «О развитии малого и среднего предпринимательства в Российской Федерации» к малому бизнесу относятся предприятия с численностью сотрудников до 100 человек (также выделяются микропредприятия – до 15 человек), к среднему – с численностью от 100 до 250 человек, при этом данные предприятия также должны соответствовать критериям, приведенным в таблице 1. Максимальная суммарная доля участия собственников, не являющихся субъектами МСБ, не может превышать 49 %; установлены предельные объемы выручки: для микропредприятий – 120 млн рублей за предшествующий календарный год (без учета НДС), для малых предприятий – 800 млн рублей, для средних предприятий – 2 млрд рублей.

Таблица 1. Критерии отнесения хозяйствующего субъекта к МСБ

| Критерий | Малый бизнес | Средний бизнес |

| Максимальная средняя численность персонала за предшествующий календарный год, чел. | 100 (15 для микропредприятий) | 250 |

| Максимальное значение дохода, полученного от осуществления предпринимательской деятельности за предшествующий календарный год, определяемого в порядке, установленном законодательством РФ, млн р. | 800 (120 для микропредприятий) | 2 000 |

| Максимальная суммарная доля участия собственников, не относящихся к субъектам МСБ, % | 49 | |

| Максимальная суммарная доля участия РФ, субъектов РФ, муниципальных образований, общественных и религиозных организаций (объединений), благотворительных и иных фондов (за исключением суммарной доли участия, входящей в состав активов инвестиционных фондов), % | 25 | |

Источник: Федеральный закон № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации», Постановление Правительства РФ от 04.04.2016 № 702 «О предельных значениях дохода, полученного от осуществления предпринимательской деятельности, для каждой категории субъектов малого и среднего предпринимательства»

В рамках анкетирования мы просили банки указывать данные по объему финансирования предприятий, соответствующие Федеральному закону «О развитии малого и среднего предпринимательства в Российской Федерации». Объемные показатели рассчитаны на основании статистики Банка России.

В исследовании приняли участие 44 банка. По нашим оценкам, охват рынка (по остатку ссудной задолженности субъектов МСБ на 01.01.2020) составил более 70 %. При расчете ряда объемных показателей нами были сделаны корректировки в соответствии с этой предпосылкой.

Выражаем признательность всем банкам за интерес, проявленный к нашему исследованию: ПАО «АК БАРС» БАНК, АО «АЛЬФА-БАНК», «Азиатско-Тихоокеанский Банк» (ПАО), АО «БКС Банк», «Братский АНКБ» АО, Банк «Возрождение» (ПАО), Банк ВТБ (ПАО), АО «Датабанк», ПАО Банк ЗЕНИТ, АО «Банк Интеза», ООО КБ «Кетовский», АККСБ «КС БАНК» (ПАО), КБ «Кубань Кредит» (ООО), Банк «Левобережный» (ПАО), АО «МСП Банк», ПАО «МТС-Банк», АО Банк «Национальный стандарт», ПАО «НБД-Банк», ПАО «НИКО-БАНК», КБ «Новый век» (ООО), ПАО «Норвик Банк», АО Банк «Объединенный капитал», АО Банк «ФК Открытие», АО «ПЕРВОУРАЛЬСКБАНК», Прио-Внешторгбанк (ПАО), ПАО «Промсвязьбанк», АО «Райффайзенбанк», КБ «РБА» (ООО), ПАО РОСБАНК, ПАО «Банк «Санкт-Петербург», ПАО Сбербанк, «СДМ-БАНК» (ПАО), ПАО «БАНК СГБ», АО «СМП Банк», ПАО Ставропольпромстройбанк, КБ «СТРОЙЛЕСБАНК» (ООО), ТКБ БАНК ПАО, ПАО КБ «УБРиР», ООО «Унифондбанк», ПАО «БАНК УРАЛСИБ», ПАО КБ «Центр-инвест», ПАО «ЧЕЛИНДБАНК», ПАО «ЧЕЛЯБИНВЕСТБАНК», АКБ «Энергобанк» (АО).

Объем и тенденции рынка по итогам 2019 года

Прошлый год оказался благоприятным для рынка кредитования малого и среднего бизнеса. Так, согласно данным статистики ЦБ РФ, в 2019 году банки выдали кредитов субъектам МСБ на общую сумму 7,8 трлн рублей, что является рекордом с 2014-го (см. график 1). При этом объемы выдач растут третий год подряд – в 2019-м было предоставлено ссуд на 15 % больше, чем в 2018-м. Увеличилось и количество субъектов МСБ, которые пользуются кредитными средствами – по статистике ЦБ РФ, если их среднемесячное число за январь – июнь 2019-го было около 79,6 тыс. штук, то за июль – декабрь оно составило 97,3 тыс. штук (прирост 22 %). Исходя из данных, предоставленных участниками анкетирования, в 2019 году по сравнению с 2018-м также отмечается существенный прирост количества заключенных с МСБ кредитных договоров, который составил 30 %.

В результате высокой кредитной активности задолженность субъектов МСБ по итогам 2019 года составила 4,7 трлн рублей и впервые с 2014-го показала уверенную положительную динамику (+12 % за 2019 год) (см. график 2). Следует отметить, что портфель кредитов крупному бизнесу за тот же период практически не изменился (-0,4 %), а портфель розничных ссуд сбавил темпы прироста (19 против 22 % за 2018 год). Указанное свидетельствует об активизации банков на рынке кредитования МСБ. При этом традиционно влияние на величину кредитного портфеля субъектов МСБ оказал ежегодный пересмотр Единого реестра субъектов малого и среднего предпринимательства (далее – реестр), что стало одной из причин снижения задолженности МСБ в августе 2019-го.

Заметный рост кредитования МСБ был достигнут благодаря ряду факторов. Прежде всего, общая продолжительная тенденция к снижению процентных ставок на рынке вслед за активным снижением ключевой ставки ЦБ РФ (см. график 3). В результате за 2019-й средневзвешенная процентная ставка по кредитам малому и среднему бизнесу на срок до года уменьшилась на 0,9 п. п., а на срок свыше года – на 1,1 п. п. Опрос, проведенный среди банков в феврале 2020 года, показал: большинство респондентов ожидали снижения процентных ставок и в 2020-м, что связывали с дальнейшим снижением ключевой ставки ЦБ РФ, расширением программ государственной поддержки субъектов МСБ, а также усилением конкуренции за качественных заемщиков. Однако ситуация существенно изменилась в марте текущего года. На фоне замедления темпов роста мировой экономики в связи с распространением коронавируса и разрыва сделки ОПЕК+, падения цен на нефть и ослабления рубля агентство ожидает, что Банк России будет ужесточать денежно-кредитную политику, в результате чего ключевая ставка вырастет на 1–1,5 п. п. в 2020 году. Указанный негативный эффект будет несколько нивелироваться за счет программ господдержки субъектов МСБ, тем не менее, по нашим ожиданиям, процентные ставки по кредитам для малого и среднего бизнеса по итогам 2020-го будут выше уровня прошлого года.

Меры поддержки

Еще одним немаловажным фактором, который оказал влияние на развитие рынка кредитования МСБ в 2019 году, стало расширение программ господдержки. Результаты анкетирования банков позволяют сделать вывод о том, что объем кредитов, выданных МСБ за счет государственной поддержки, в 2019 году оказался в 2,5 раза больше, чем в 2018-м 1 . Важно отметить, что с целью систематизации механизмов предоставления поддержки субъектам МСБ в 2019 году был принят федеральный закон 2 , в соответствии с которым к декабрю 2020-го должен быть подготовлен открытый единый реестр субъектов малого и среднего предпринимательства – получателей поддержки, что должно повысить прозрачность информации для всех участников рынка.

Ключевым механизмом господдержки в 2019 году являлась возможность предоставления банкам субсидий в рамках Постановления Правительства РФ от 30.12.2018 № 1764 (далее – программа 1764, программа). В течение прошлого года в программу был внесен ряд изменений. Так, в перечень приоритетных отраслей были включены такие популярные среди субъектов МСБ сферы деятельности, как розничная торговля (для микропредприятий) и предоставление в аренду имущества. Изменения также коснулись величины кредитов: минимальный размер был снижен до 500 тыс. рублей, а максимальный увеличен для кредитов на пополнение оборотных средств – до 500 млн рублей, для инвестиционных кредитов – до 2 млрд рублей. Агентство обращает внимание на то, что, согласно данным ФНС, на начало 2020 года около 95 % субъектов МСБ имеют статус микропредприятий, в связи с этим выдачи кредитов по максимально установленному лимиту в 2 млрд рублей могут привести не к реальной поддержке субъектов МСБ, а к формальному выполнению целевых значений национального проекта по поддержке малого и среднего бизнеса. Для расширения каналов кредитования по льготным ставкам в прошлом году Минэкономразвития существенно увеличило количество уполномоченных банков: если в 2018-м их было 15, то на конец 2019-го список насчитывал около 90 кредитных организаций, в том числе с базовой лицензией.

В 2020 году программа 1764 начала работу в расширенном формате. В частности, поддержка государства теперь распространяется не только на субъекты МСБ, а также и на самозанятых. Кроме того, введено два новых вида ссуд – на рефинансирование инвестиционных кредитов и на развитие предпринимательской деятельности. Вторые, по нашему мнению, могут оказать реальную поддержку субъектам МСБ, поскольку они ориентированы на микропредприятия (сумма кредита до 10 млн рублей, срок до пяти лет), и по ним нет ограничений по сфере деятельности заемщиков. Необходимость в поддержке получения заемщиками именно небольших объемов финансирования подтверждается данными анкетирования: около 90 % заключенных в 2019-м кредитных договоров с МСБ пришлось на сумму до 10 млн рублей, в том числе до 3 млн рублей – около 75 % 3 . При этом процентная ставка по таким ссудам в рамках программы составит не более 9,95 %, что выше, чем по иным льготным видам (8,5 %), и сопоставимо со средневзвешенной ставкой по кредитам для субъектов МСБ на конец 2019-го (по кредитам на срок до одного года – 10,33 %, свыше одного года – 9,6 %). Однако с учетом того, что агенство ожидает ухудшения макроэкономической ситуации в стране и повышения ключевой ставки ЦБ РФ, такой вид льготного кредита может быть интересен для некоторых субъектов малого и среднего бизнеса.

Агентство считает, что для развития рынка кредитования МСБ меры государственной поддержки не должны ограничиваться предоставлением льготного финансирования – изменения также должны коснуться улучшения предпринимательского климата в стране. Национальный проект по развитию малого и среднего предпринимательства предполагает увеличение доли субъектов МСБ в ВВП до 32,5 % к 2024 году. Вместе с тем, согласно статистике Росстата, в стране отмечается снижение доли небольшого бизнеса в экономике: если по итогам 2017 года названный показатель составил 22 %, то по результатам 2018-го он опустился до 20,2 %. При этом, согласно данным ЦБ РФ, на начало 2020 года только порядка 5 % субъектов МСБ имеют ссудную задолженность в банках.

В части регуляторных послаблений в сегменте кредитования МСБ можно отметить меры, принятые ЦБ РФ во второй половине 2019 года, по упрощению процедур оценки финансового положения заемщиков. Так, в Положения ЦБ РФ № 590-П 4 и 611-П 5 были внесены изменения, которые позволили банкам осуществлять оценку риска по заемщикам на основе внутрибанковских оценок кредитоспособности без использования официальной отчетности клиентов, что существенно ускорило процесс выдачи кредитов. Вместе с тем отмеченный выше упрощенный подход к оценке субъектов МСБ смогут использовать далеко не все банки, поскольку разработка и валидация внутрибанковских моделей оценки кредитоспособности заемщиков требуют от банков наличия большого накопленного опыта в работе с субъектами МСБ, а также финансовых вложений на развитие IT-платформ. Из опрошенных нами банков около четверти в 2019 году упростили подходы к оценке платежеспособности потенциальных заемщиков, что связано в том числе с вышеотмеченными изменениями.

Следует отметить, что уровень резервирования по ПОСам необеспеченных кредитов МСБ с упрощенной оценкой финансового положения заемщиков выше, чем по ПОСам заемщиков с официальной отчетностью. По этой причине можно предположить, что в полной мере воспользоваться новым порядком оценки рисков по субъектам МСБ смогут только банки, капитал которых позволяет формировать дополнительные резервы.

Еще одна давняя регуляторная проблема – это недостаточная прозрачность малого бизнеса, которая влечет за собой частые отказы банков в обслуживании клиентов с целью соблюдения требований ПОД/ФТ. В связи с этим Банк России уже не первый год ведет разработку платформы «Знай своего клиента» (know your customer, или KYC-платформа), которая должна помочь банкам в оценке риска ПОД/ФТ клиентов. В результате внедрения данной платформы банки будут получать от регулятора существенный объем сведений о возможных рисках бизнеса, что повысит прозрачность сектора.

В качестве рыночного механизма рефинансирования портфелей кредитов МСБ в 2018–2019 годах банками были опробованы сделки секьюритизации. За последние два года было осуществлено четыре выпуска облигаций, обеспеченных поступлениями от кредитов МСБ, на общую сумму 22 млрд рублей. Оригинаторами в указанных сделках выступили ТКБ БАНК ПАО и АО «МСП БАНК». Важно, что с 2020 года в рамках программы 1764 СФО смогут также быть получателями субсидий, что должно поддержать развитие данного инструмента. Кроме того, в рамках соответствующего национального проекта предполагалось развитие механизмов выхода субъектов МСБ на фондовый рынок (первые сделки уже были осуществлены в 2019 году), что должно было стать еще одним инструментом привлечения средств для предпринимателей. Однако текущая неопределенность макроэкономической ситуации ставит под сомнение востребованность данного механизма как среди самих субъектов МСБ, так и среди потенциальных инвесторов.

Участники рынка и конкуренция

Тенденция к концентрации рынка кредитования МСБ на крупных банках в 2019 году продолжилась – около 80 % выданных малому и среднему бизнесу кредитов пришлось на топ-30 по величине активов банков, по итогам 2018-го этот показатель составлял 74 % (см. график 4). В результате портфель кредитов МСБ крупнейших банков за прошлый год показал наибольший с 2011 года прирост в 20,4 % и достиг 3,6 трлн рублей на 01.01.2020. В то же время банки вне топ-30 по активам продолжают терять рынок – за 2019 год объемы выдач кредитов субъектам МСБ оказались на 9 % меньше, чем в 2018-м, а кредитный портфель сократился на 8 %.

Большинство участников исследования (28 из 44 банков) за 2019 год нарастили кредитные портфели МСБ (см. таблицу 2). Наибольший рост (в 13 раз) показал БКС Банк, что объясняется эффектом низкой базы – банк только начал развивать кредитование малого и среднего бизнеса. Среди крупных банков следует отметить МСП Банк, который увечил портфель почти в 2,5 раза, что связано в том числе с его активным участием в программах поддержки субъектов МСБ.

Лидеры рынка, Сбербанк и ВТБ, увеличили ссудную задолженность субъектов МСБ по итогам 2019 года на 32 и 31 % соответственно. При этом без учета Сбербанка совокупный портфель кредитов малому и среднему бизнесу за 2019 год увеличился всего на 4 %, а без учета Сбербанка и ВТБ – сократился на 2 %. Указанное еще раз подтверждает тот факт, что динамику рынка во многом определяют крупные игроки.

В исследовании по итогам 2019-го приняли участие ряд крупных игроков, которые не участвовали в исследовании годом ранее (в том числе Банк «ФК Открытие», «МСП Банк», банк «Санкт-Петербург» и «Возрождение»), в связи с чем позиции прочих банков в рэнкинге топ-20 по величине портфеля кредитов МСБ существенно не улучшились. Из 10 крупнейших банков в рэнкинге только два («Альфа-Банк» и «Кубань Кредит») являются частными, один банк с иностранным участием («Райффайзенбанк»), остальные семь с государственным участием.

Таблица 2.

Рэнкинг банков по величине кредитного портфеля МСБ на 01.01.2020

| Место в рэнкинге по величине кредитного портфеля субъектам МСБ | Наименование банка | Лицензия | Кредитный портфель МСБ, млн. руб. | Темп прироста кредитного портфеля МСБ за 2019 год | Рейтинг кредитоспособности от рейтингового агентства «Эксперт РА» по состоянию на 16.03.2020 | ||

| на 01.01.2020 | на 01.01.2019 | За 2019 год | За 2018 год | ||||

| 1 | 1 | ПАО Сбербанк | 1481 | 1 696 276 | 1 288 369 | 32% | — |

| 2 | 2 | Банк «ВТБ» (ПАО) | 1000 | 662 329 | 504 530 | 31% | ruAAA |

| 3 | — | ПАО Банк «ФК Открытие» | 2209 | 120 906 | 71 130 | 70% | ruAA- |

| 4 | 4 | ПАО «Промсвязьбанк» | 3251 | 108 663 | 77 656 | 40% | ruAA- |

| 5 | 5 | АО «Райффайзенбанк» | 3292 | 103 204 | 72 424 | 42% | ruAAA |

| 6 | 3 | АО «АЛЬФА-БАНК» | 1326 | 96 211 | 89 336 | 8% | ruAA |

| 7 | 6 | ПАО «АК БАРС» БАНК | 2590 | 67 142 | 58 548 | 15% | ruA- |

| 8 | — | АО «МСП Банк» | 3340 | 65 957 | 27 661 | 138% | ruA+ |

| 9 | — | ПАО «Банк «Санкт-Петербург» | 436 | 50 291 | 64 391 | -22% | ruA- |

| 10 | 8 | КБ «Кубань Кредит» ООО | 2518 | 38 052 | 37 411 | 2% | — |

| 11 | 11 | ПАО КБ «Центр-инвест» | 2225 | 30 275 | 30 529 | -1% | — |

| 12 | 12 | АО «Банк Интеза» | 2216 | 26 063 | 21 646 | 20% | ruA |

| 13 | 7 | ПАО Банк ЗЕНИТ | 3255 | 24 752 | 42 215 | -41% | ruA- |

| 14 | 9 | ТКБ БАНК ПАО | 2210 | 21 203 | 34 049 | -38% | — |

| 15 | — | Банк «Возрождение» (ПАО) | 1439 | 21 077 | 26 816 | -21% | ruA- |

| 16 | 13 | ПАО КБ «УБРиР» | 429 | 21 048 | 20 784 | 1% | — |

| 17 | 16 | АО «СМП Банк» | 3368 | 20 747 | 16 059 | 29% | ruA- |

| 18 | 10 | ПАО «БАНК УРАЛСИБ» | 2275 | 15 990 | 32 128 | -50% | — |

| 19 | 18 | Банк «Левобережный» (ПАО) | 1343 | 14 087 | 13 152 | 7% | ruA- |

| 20 | 17 | АКБ «Энергобанк» (АО) | 67 | 13 783 | 14 036 | -2% | — |

| 21 | 19 | АО Банк «Национальный стандарт» | 3421 | 12 915 | 11 440 | 13% | ruBB+ |

| 22 | 20 | «Азиатско-Тихоокеанский Банк»(ПАО) | 1810 | 12 761 | 11 089 | 15% | — |

| 23 | 22 | ПАО «НБД-Банк» | 1966 | 11 422 | 9 940 | 15% | ruBBB+ |

| 24 | — | ПАО «МТС-Банк» | 2268 | 11 416 | 12 349 | -8% | ruBBB+ |

| 25 | — | ПАО РОСБАНК | 2272 | 9 829 | 9 872 | 0% | ruAAA |

| 26 | 24 | ПАО «ЧЕЛЯБИНВЕСТБАНК» | 493 | 9 499 | 8 654 | 10% | ruA |

| 27 | 27 | ПАО «ЧЕЛИНДБАНК» | 485 | 7 645 | 7 637 | 0% | ruA+ |

| 28 | 26 | «СДМ-БАНК» (ПАО) | 1637 | 7 640 | 7 742 | -1% | ruA- |

| 29 | — | Прио-Внешторгбанк (ПАО) | 212 | 4 934 | 4 487 | 10% | ruBB |

| 30 | 31 | АККСБ «КС БАНК» (ПАО) | 1752 | 4 418 | 3 736 | 18% | ruB- |

| 31 | 32 | ПАО «БАНК СГБ» | 2816 | 3 961 | 3 067 | 29% | ruA- |

| 32 | — | ПАО «Норвик Банк» | 902 | 3 415 | 2 965 | 15% | ruB+ |

| 33 | 36 | ПАО «НИКО-БАНК» | 702 | 3 091 | 2 517 | 23% | ruBB+ |

| 34 | — | ПАО Ставропольпромстройбанк | 1288 | 2 727 | 2 691 | 1% | ruB |

| 35 | 35 | АО «Датабанк» (до 30.01.2020 АКБ «Ижкомбанк» (ПАО)) | 646 | 2 697 | 2 528 | 7% | ruBB- |

| 36 | — | «Братский АНКБ» АО | 1144 | 2 274 | 1 767 | 29% | ruBB |

| 37 | — | КБ «СТРОЙЛЕСБАНК» (ООО) | 2995 | 1 949 | 1 624 | 20% | — |

| 38 | — | ООО КБ «Кетовский» | 842 | 1 906 | 1 402 | 36% | ruB- |

| 39 | — | АО «БКС Банк» | 101 | 1 797 | 137 | 1215% | ruBBB+ |

| 40 | 39 | АО Банк «Объединенный капитал» | 2611 | 1 354 | 2 071 | -35% | ruBB |

| 41 | 47 | КБ «РБА» (ООО) | 3413 | 1 342 | 1 268 | 6% | ruB- |

| 42 | 44 | АО «ПЕРВОУРАЛЬСКБАНК» | 965 | 1 077 | 752 | 43% | ruBB- |

| 43 | — | КБ «Новый век» (ООО) | 3417 | 866 | 395 | 119% | ruB |

| 44 | 48 | ООО «Унифондбанк» | 3416 | 828 | 361 | 129% | ruB |

| Источник: «Эксперт РА», по данным анкетирования банков | |||||||

Структура и качество портфеля

Географическая диверсификация портфеля кредитов субъектам малого и среднего бизнеса не претерпела существенных изменений (см. график 5). Как и прежде, лидером по объему выданных кредитов является Москва, при чем в течение 2019 года темп прироста выдач в столице составил 39 %, в результате чего по итогам 2019-го на Москву пришлось 29 % выданных субъектам МСБ кредитов против 24 % в 2018-м. Во всех федеральных округах объемы выдач в 2019 году также оказались больше, чем в 2018-м, при этом наибольшие темпы прироста показали Северо-западный (+23 %), Уральский (+11 %) и Дальневосточный (+20 %) федеральные округа. Отдельно следует отметить Северо-кавказский федеральный округ, на территории которого в 2019-м было выдано кредитов субъектам МСБ на 8 % больше, чем годом ранее, в то время как в 2018-м наблюдалось небольшое снижение (-1 %). Данный факт объясняется в том числе тем, что в рамках национального проекта по развитию малого и среднего предпринимательства Северо-кавказскому федеральному округу предоставляется отдельное финансирование.

Традиционно в отраслевой структуре кредитов субъектам МСБ наибольшую долю занимают ссуды, выданные заемщикам из сферы торговли (см. график 6). Вместе с тем в 2019 году по сравнению с 2018-м отмечается снижение доли выдач заемщикам из указанного сегмента (на 3,5 п. п.), что сопровождалось наращиванием объемов выдач кредитов заемщикам из сферы предоставления финансовых услуг (с 7 % в 2018 году до 12 % в 2019-м). Сведения ЦБ РФ свидетельствуют о том, что отмеченный рост во многом сформирован за счет несистематической выдачи крупных кредитов, которая наблюдалась в III и IV кварталах 2019 года, что может быть связано с финансированием крупных компаний через их дочерние структуры, которые по требованиям 209-ФЗ относятся к субъектам МСБ. В числе наиболее популярных сфер деятельности среди заемщиков – субъектов МСБ также продолжают оставаться обрабатывающие производства, строительство и операции с недвижимым имуществом.

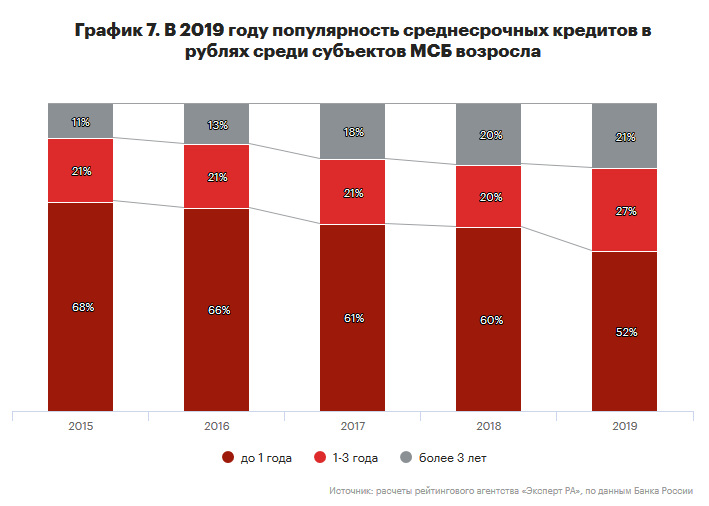

В 2019-м субъекты МСБ стали более активно брать кредиты на длительные сроки – прирост объема выданных в рублях средств на срок от одного года до трех лет составил около 48 %. В результате в 2019-м доля выданных МСБ кредитов на срок свыше одного года составила 48 против 40 % в 2018-м (см. график 7). При этом, по данным анкетирования, в прошлом году на инвестиционные цели было предоставлено финансирования на 20 % больше, чем в 2018-м 6 , а соотношение количества заключенных кредитных договоров с МСБ на сроки до одного года, один – три года и свыше трех лет составило 40, 35 и 25 % соответственно 7 . Спросу на более долгосрочные кредиты способствовали, с одной стороны, стабильная макроэкономическая ситуация в РФ, а с другой – расширение программ государственной поддержки для долгосрочного финансирования. Следует отметить, что в течение 2019 года процентная ставка на среднесрочные ссуды субъектам МСБ в рублях снизилась на 1,4 п. п., в то время как на долгосрочные кредиты снижение составило 0,7 п. п., а на краткросрочные – 0,8 п. п.

Доля просроченной задолженности по итогам 2019 года в портфеле кредитов малому и среднему бизнесу показала небольшое снижение и составила 11,9 против 12,4 % на конец 2018-го (см. график 8). Вместе с тем незначительное сокращение доли просрочки в 2019 году обусловлено в первую очередь наращиванием остатка ссудной задолженности МСБ, так как в абсолютном выражении объем проблемных ссуд увеличился на 8 % (в 2018-м наблюдалось снижение на 16 %). Уровень дефолности в сегменте остается выше, чем в смежных: доля просроченной задолженности в портфеле крупному бизнесу на конец 2019 года – 7,1 %, в рознице – 4,3 %.

Прирост объема просроченной задолженности в сегменте кредитования малого и среднего бизнеса пришелся на банки из топ-30 по величине активов (за год он составил 20 %), что наблюдается впервые с 2016-го – на протяжении последних трех лет просроченная задолженность крупных банков в сегменте МСБ в абсолютном выражении снижалась либо оставалась на прежнем уровне (см. график 9). При этом доля просрочки по ссудам, выданным МСБ 30 крупнейшими по активам банками за 2019 год, не изменилась и осталась на уровне 8,4 %. Разрыв между долями просроченной задолженности в кредитных портфелях МСБ у банков из топ-30 по активам и прочих банков за 2019 год увеличился на 1,5 п. п. и составил 15,4 %. Указанное связано с сокращением портфеля кредитов субъектам МСБ, которое наблюдается у банков вне топ-30 по активам (за 2019 год на 9 %), в то время как просроченная задолженность в их портфеле снизилась незначительно (на 2 %).

Прогноз развития рынка на 2020 год

Большинство из опрошенных в феврале 2020 года банков полагали, что в текущем году рынок кредитования малого и среднего бизнеса ждет очередной рост. Снижать темпы кредитования банки не планировали – 19 из 24 респондентов сообщили, что в 2020 году целевые объемы выдач кредитов субъектам МСБ будут на уровне 2019-го либо превысят его. Вместе с тем кризисные явления в мировой и российской экономиках, которые проявили себя в марте 2020 года, по нашему мнению, свидетельствуют о том, что все рекорды в сегменте кредитования МСБ остались в 2019-м.

По оценкам агентства, пандемия коронавирусной инфекции и нарушение баланса спроса и предложения на мировом нефтяном рынке на фоне разрыва сделки ОПЕК+ приведут к ухудшению макроэкономической ситуации в стране, что непременно затронет малый и средний бизнес. Указанное отразится и на активности банков в сегменте кредитования МСБ. При этом становится очевидным, что без помощи государства малому и среднему бизнесу будет сложно преодолеть последствия внешних шоков. Удержать рынок кредитования субъектов МСБ от существенного падения в 2020 году должны помочь меры господдержки. Президент, правительство РФ и Центральный банк объявили о дополнительных мерах по поддержке национальной экономики от последствий распространения коронавирусной инфекции, часть мер касаются субъектов МСБ. Так, на шесть месяцев вводится отсрочка по уплате налогов (кроме НДС), для микропредприятий также вводится отсрочка по страховым взносам. Кроме того, для МСБ снижен размер страховых взносов с 30 до 15 % (на зарплаты, которые превышают МРОТ), вводится временная отсрочка на оплату арендных платежей для тех, кто арендует государственное или муниципальное имущество. Некоторые банки сообщили о кредитных каникулах для малого и среднего бизнеса. Планируется расширить программы льготного кредитования – снимаются ограничения по видам кредитования и отраслям, увеличивается размер субсидий. При этом объем субсидирования по кредитам сроком до двух лет увеличивается на 1 п. п. Кроме того, расширяются программы гарантийной поддержки кредитования малых и средних предприятий со стороны «Корпорации МСП». Банк России также изменил собственную программу рефинансирования по кредитам МСБ, увеличив лимит на 500 млрд рублей и сняв все отраслевые ограничения для заемщиков. Процентная ставка для субъектов МСБ по программам Банка России не будет превышать 8,5 %. В то же время регулятор сообщил, что при необходимости готов расширить на компании МСП меры по неухудшению оценки их финансового положения, уже объявленные в сфере туризма и транспорта.

Агентство считает, что, несмотря на все меры государственной поддержки, ограничения на осуществление предпринимательской деятельности, направленные на сдерживание коронавирусной инфекции, а также значительное снижение покупательского спроса населения сильно ударят по малому и среднему бизнесу. Наиболее явно последствия кризисных событий скажутся на сферах непродуктовой торговли и развлекательных услуг, а также кафе и ресторанах, ввиду чего ожидается ухудшение платежеспособности многих небольших предприятий указанных отраслей. С учетом текущих неопределенностей, а также опыта 2014–2015 годов, вероятнее всего, в ближайшие один – три месяца банки существенно ограничат кредитование субъектов МСБ. Кроме того, агентство ожидает, что введение кредитных каникул для МСБ лишь временно отложит эффект возникновения просроченной задолженности на балансе банков, и по итогам 2020-го доля просрочки будет на 5–6 п. п. выше уровня прошлого года (составит 17–18 %).

С учетом изложенного агентство считает, что для 2020-го будет характерен умеренно негативный сценарий развития макроэкономической ситуации в стране, что предполагает среднегодовую стоимость нефти марки Brent в 40–45 долларов за баррель, инфляцию на уровне 4–5 %, а также повышение ключевой ставки ЦБ РФ до 7–7,5 %. При этом в случае если меры государственной поддержки субъектов МСБ не будут сжаты, агентство ожидает, что объем выданных кредитов субъектам МСБ в 2020 году будет на 20 % ниже уровня 2019-го и составит около 6,3 трлн рублей (см. график 10).

Кризисный сценарий агентства предполагает снижение среднегодовой цены на нефть марки Brent до 35 долларов за баррель, достижение инфляции уровня 7 % и выше, а также повышения ключевой ставки ЦБ РФ до 9 %. В результате такого развития событий объем выдач кредитов МСБ сократится на 30–35 % по сравнению с 2019 годом и составит около 5,1–5,5 трлн рублей (в случае если правительство продолжит оказывать поддержку рынку кредитования субъектов МСБ).

Источник https://www.vtb.ru/malyj-biznes/

Источник https://journal.tinkoff.ru/news/kredit-dlya-biznesa-2-procenta/

Источник https://raexpert.ru/researches/banks/msb_2019/