Как отказаться от страховки по кредиту без последствий: пошаговая инструкция

Содержание

Как отказаться от страховки по кредиту без последствий: пошаговая инструкция

По данным ЦБ РФ в этом году жители России уже взяли в кредит больше 1,5 трлн руб. Задолженность физлиц перед банками перевалила за 12 трлн руб. Неудивительно, что кредитным учреждениям нужны гарантии, что деньги вернутся в срок. Страхование – действенный и одновременно прибыльный способ снизить число невозвратов.

Почему банки навязывают страховку

Каждый, кто хотя бы раз в жизни брал заём, наверняка сталкивался с настойчивыми предложениями купить страховку. В некоторых случаях она обязательна – без полиса просто не дадут кредит. Однако в большинстве ситуаций такие услуги навязывают.

- банальная выгода;

- защита банка от рисков.

Выгода кредитного учреждения заключается в проценте от каждого проданного полиса. Каждый банк сотрудничает с несколькими компаниями на условиях, которые простым смертным, конечно, не озвучивают.

Прибыль банка составляет до 90% стоимости полиса.

Кроме того, некоторые банки не просто сотрудничают со страховыми фирмами, а связаны с ними общим владельцем. Например, существуют банк ВТБ и компания ВТБ-страхование, Альфа-Банк и АльфаСтрахование. И это не просто случайно совпавшие названия. Поэтому было бы странно, если бы они не «поставляли» друг другу клиентов.

Чтобы не попасть в ловушку обученных сотрудников банка, подготовьтесь к визиту заранее. Посетите сайт кредитного учреждения, посмотрите, предоставляется ли скидка за покупку полиса страхования, каков ее размер. Используйте кредитный калькулятор, чтобы рассчитать величину переплаты в обоих случаях.

Оцените вероятность возникновения непредвиденных ситуаций в жизни. Например, если есть риск остаться без работы – страховка не будет лишней.

Когда страховка обязательна, а когда нет

По закону заключить договор страхования необходимо при оформлении ипотеки. Кроме того, ГК РФ позволяет банкам включать в договоры условие о страховании имущества при получении ссуды под залог.

Страхование КАСКО при получении автокредита – дело добровольное. Статья 343 ГК РФ гласит: заложенное имущество должно быть застраховано от рисков утраты и повреждения, если иное не предусмотрено договором. При этом стороны вправе договориться о том, что страховать автомобиль не нужно. Как правило банки предусматривают отдельные тарифные планы для желающих приобрести полис КАСКО и для тех, кто страховать авто не согласен. Но будьте готовы, что процент по такому займу будет выше на 3-5%.

Остальные виды страхования считаются дополнительными:

- жизни;

- риска потери работы;

- риска потери трудоспособности;

- титула (риска утраты прав собственности на имущество).

Стоит ли соглашаться на дополнительное страхование

Добровольное страхование полезно по двум причинам:

- Заёмщик и его семья защищены от рисков невыплаты по кредиту – страховая компания возьмёт на себя погашение задолженности.

- Снижение процентной ставки. Например, Сбербанк делает скидку 1%.

Сколько можно сэкономить, застраховав жизнь

Рассчитаем приблизительную величину экономии на примере ипотеки в Сбербанке. Заёмщик приобрёл квартиру стоимостью 2 млн руб., оплатив первоначальный взнос – 300 тыс. руб. Кредит составил 1,7 млн руб. на 10 лет.

Какие условия предлагает банк:

- Со страховкой. Процентная ставка 10%, платеж – 22,5 тыс. руб. Переплата составит 1 млн руб.

- Без страховки. Процентная ставка 11%, платеж – 23,4 тыс. руб. Переплата – 1 млн 108 тыс. руб.

Стоимость страхового полиса по программе страхования жизни ипотечных заемщиков – 6,5 тыс. руб. в год. Умножаем на 10 лет и получаем 65 тыс. руб.

Чистая выгода от покупки полиса равна 108 — 65 = 43 тыс. руб.

Страховыми случаями по таким полисам могут быть: потеря трудоспособности, уход из жизни.

Некоторые организации, например, Альфа-Банк, предлагают заёмщикам комплексное страхование. В пакет входит: страхование жизни, здоровья, от увольнения и т.д. При покупке полиса важно учесть ограничения. Например, при сокращении СК скорее всего выплатит банку не всю сумму кредита, а только три ежемесячных платежа. Проще говоря, заёмщику дают три месяца на восстановление материального положения. Дальше придется платить самому.

Если вы решили застраховать жизнь или здоровье, помните, что имеете полное право выбрать любую компанию.

Часто банки предоставляют клиентам на выбор 2-3 СК. Не факт, что у этих фирм лучшие условия по полисам. К сожалению, при выборе партнеров кредитные организации в последнюю очередь думают о преимуществах для заёмщиков, на первом месте – собственная прибыль.

Период охлаждения

Это срок, в течение которого можно отказаться от услуги страхования и получить деньги назад. Раньше период охлаждения составлял 5 дней, но с 2018 года был продлён до 14. В банках и СК об этом предпочитают умалчивать. Им попросту невыгодно иметь дело со слишком грамотными заёмщиками.

Когда клиенты приходят в банк и гордо заявляют, что хотят получить свои деньги, их нередко осаживают. У каждого кредитора своя «фишка». Сотрудники банка говорят, что кредит придётся закрывать досрочно, пугают чёрными списками и плохой кредитной историей. Верить им не стоит. Если страхование добровольное, клиент вправе от него отказаться даже по истечении 14 дней, вот только на возврат денег в этом случае рассчитывать не приходится. Добиваться выплат придётся через суд.

Иногда банки, наоборот, мотивируют заёмщиков не отказываться от страховки. Аргументом служит возможность вернуть часть премии после досрочной выплаты займа, хотя эта услуга доступна далеко не всегда. Говорят о том, что процент по кредиту вырастет. При этом зачастую отказ от полиса для клиента выгоднее, чем более низкий процент.

Страховые компании тоже не отстают и внедряют сложные механизмы отказа от страховки. Знайте, что просьбы предъявить согласие кредитного учреждения, дополнительные бумаги кроме паспорта и договора незаконны. Некоторые СК создают запутанные бланки заявлений, хотя по закону обязаны принять обращение в свободной форме.

Когда можно отказаться от страховки

Достаточно выразить несогласие с оформлением полиса на этапе подачи заявки на кредит. Но судя по многочисленным жалобам и отзывам в интернете, банковские работники предпочитают выполнять план и не учитывают желания клиента.

Будьте готовы к тому, что ставка по займу вырастет на 1-2%.

Иногда учреждения даже отказывают в выдаче займа из-за отказа покупать полис, потому что не хотят идти на риск.

Если договор страхования уже заключен, от него тоже можно отказаться. Для этого максимально быстро обратитесь в банк или СК. Чтобы получить назад всю сумму, проверьте, соблюдены ли три условия:

- страхование – добровольное;

- с момента оформления договора прошло менее 14 дней;

- страховых случаев и выплат от СК пока не было.

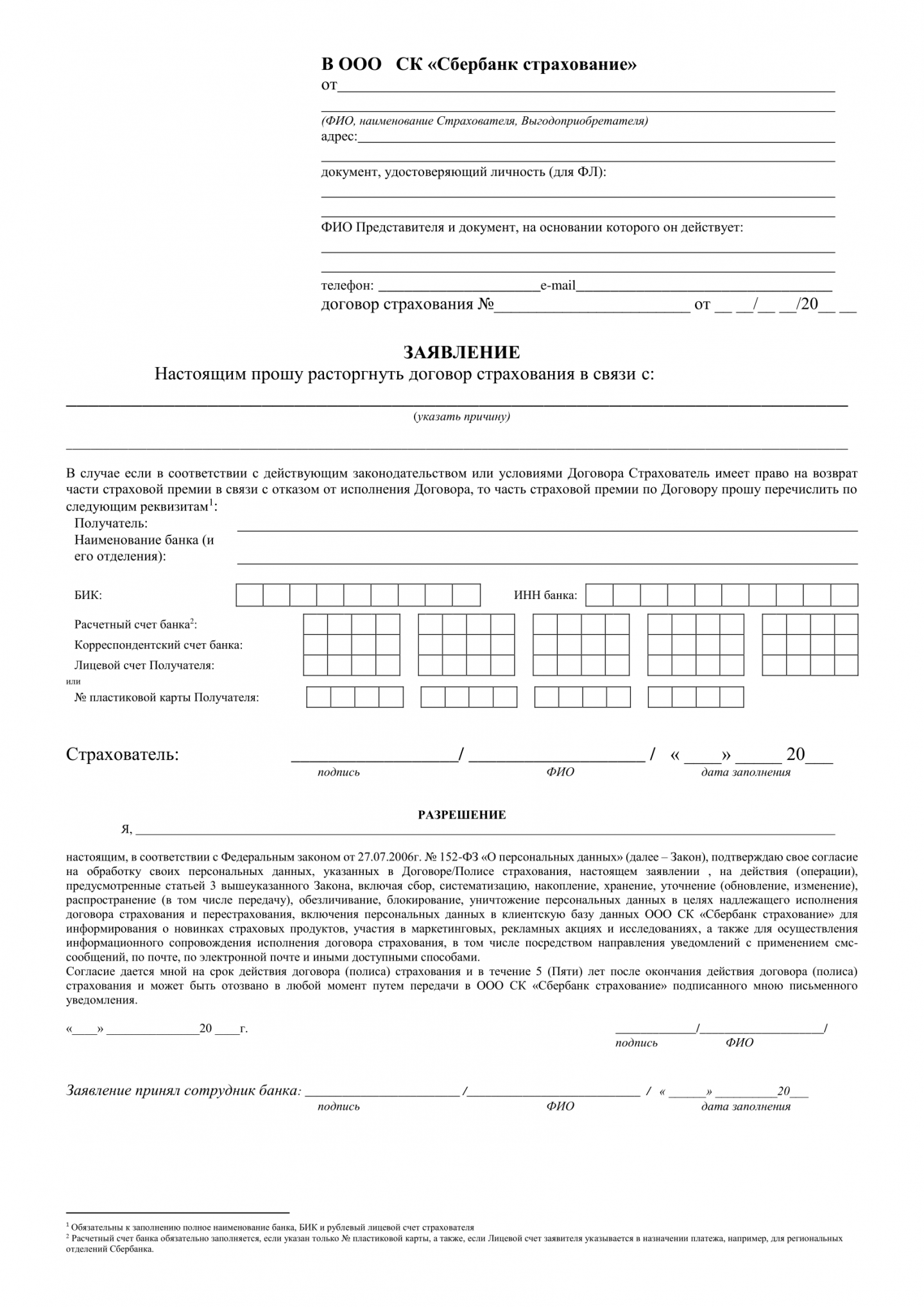

Как отказаться от договора страхования в Сбербанке

Если вы взяли потребительский кредит в Сбербанке, значит, договор страхования скорее всего заключен с ООО СК «Сбербанк страхование». Чтобы расторгнуть договор, воспользуйтесь одним из двух вариантов:

- Обратитесь в офис Сбербанка, в котором был оформлен заём, и заполните заявление. С собой возьмите паспорт, квитанцию об оплате страховой премии и сам договор.

- Направьте СК заявление, приложив копии перечисленных в первом пункте документов.

Деньги возвращают в течение семи дней.

Если заявление на отказ от полиса подано до того, как договор вступил в силу, СК вернет всю сумму премии. Если это было сделано после вступления соглашения в силу, но в период охлаждения, страховая вернет премию за вычетом тех дней, в которые полис действовал.

Часть страховой премии можно вернуть и после окончания периода охлаждения. Например, если произошла гибель имущества по причине, не относящейся к страховому случаю, и договор расторгли по соглашению сторон.

Знаете ли Вы что

По статистике большинство мужчин при выборе банка обращают внимание на его известность. В то же время большинство женщин придают значение быстрому обслуживанию, отсутствию комиссий и возможности досрочного погашения займа.

Можно ли отказаться от договора коллективного страхования

Некоторые банки придумывают страховые продукты, которые якобы не подпадают под указ Центробанка, а значит и период охлаждения к ним не применяется. Соответственно, возвращать деньги по таким договорам отказываются. Это незаконно.

Одной из таких лазеек для банков стали договоры коллективного страхования. Их используют даже такие крупные игроки, как Сбербанк и ВТБ. Суть соглашений в том, что страхователем в них значится не заемщик, а банк. Клиент же считается застрахованным лицом.

Рассмотрим пример из судебной практики, который показывает, как обманутый клиент выиграл подобное дело. Заёмщик взял потребительский кредит и подписал договор, по которому стал участником программы коллективного страхования. Сторонами договора были банк и страховая компания. В течение действующего на тот момент пятидневного периода охлаждения клиент обратился в банк, чтобы отказаться от страховки и вернуть деньги, но получил отказ. Кредитное учреждение сослалось на условия договора, по которым деньги не возвращаются.

Дело дошло до Верховного суда РФ. Он не поддержал доводы о том, что указания ЦБ якобы не применимы к страховым договорам, сторонами которых являются юрлица (в нашем случае – банк и СК). Фактически были застрахованы интересы заемщика, а значит именно он является страхователем, что бы ни гласило соглашение. Следовательно, клиент банка имеет полное право вернуть свои деньги. Подробности дела и приговора можно посмотреть в постановлении по делу № 49-КГ17-24 от 31.10.2017 г.

На случай, если придется обращаться в суд, чтобы вернуть свои деньги, запомните: если банк поставил вас в такое положение, что при отказе от страховки не выдаст кредит, условия договора можно обжаловать. Ссылайтесь на п. 9 Постановления Пленума ВАС РФ от 14.03.2014 N 16 «О свободе договора и ее пределах».

Порядок возврата денег и отказа от страхования по коллективному договору ничем не отличается от обычного.

Если банк отказывает, напишите официальную претензию, сошлитесь на нормативно-правовые акты, о которых мы говорили выше. Если и это не помогло, обращайтесь в суд. Если дело будет выиграно, оплачивать судебные издержки будет банк.

Как отказаться от кредитной карты правильно?

Кредитная карта является одним из самых популярных и востребованных банковских предложений. Оформив ее единожды на определенный срок и с установленным лимитом, можно пользоваться заемными средствами в любое время. Многие клиенты финансовых организаций наряду с зарплатной картой имеют кредитную. Однако в условиях нынешней экономической ситуации большинство заемщиков принимают решение отказаться от использования данного вида услуг, поскольку спрогнозировать вероятные трудности не способен никто, даже самые квалифицированные финансовые аналитики.

Когда кредитная карта может быть полезной?

Такой банковский продукт может быть очень полезен в случае непредвиденного ремонта или необходимости замены вышедшего из строя прибора крупной бытовой техники. Бывают случаи, когда расплачиваться кредиткой выгоднее, чем обычной дебетовой картой. Многие крупные банки совместно со своими партнерами проводят различные программы лояльности, участвуя в которых, держатели продукта имею право на скидку или кешбэк. А с учетом того, что у многих кредиток имеется льготный период, их использование становится выгодным.

Но не всегда использование заемных средств таким образом может быть полезным для клиента. Тогда он начинает задумываться о том, как отказаться от кредитной карты. Финансовые специалисты не рекомендуют оформлять данные продукты в магазинах при покупке цифровой и бытовой техники. Также ни в коем случае не стоит активировать и использовать средства с кредитных карт, пришедших по почте, тем более если клиент не оставлял заявку на ее оформление. Как грамотно отказаться от ненужного продукта и можно ли это сделать без ущерба своей кредитной репутации?

Можно ли отказаться от кредитной карты?

Отказаться от использования банковского продукта возможно всегда. Однако способ отказа зависит от того, использовалась она ранее, или ее просто прислал банк в почтовом конверте на дом. Если карта была активирована, а держатель пользовался заемными средствами, то в первую очередь заемщик должен позаботиться о возвращении всей потраченной суммы и процентов за пользование. Иными словами, обеспечить отсутствие отрицательного баланса.

Подписывая договор на оформление карты, важно понимать, что так или иначе банком будет взиматься комиссия, вне зависимости от того, пользуется ею заемщик или нет. Как правило, данное условие прописано в договоре. Поэтому если возник вопрос о том, как отказаться от кредитной карты, даже если она ни разу не использовалась, стоит быть готовым к внесению платы за ее обслуживание (размер зависит от того, сколько времени прошло после подписания договора).

Как правило, при обращении в банк с заявлением о желании погасить долг и расторгнуть договор обслуживания кредитный специалист задает множество вопросов, пытаясь понять причину. Заемщик не обязан отвечать на данные вопросы и может их просто игнорировать. Банк имеет право отказать в закрытии счета только по причине наличия отрицательного сальдо.

Как отказаться: инструкция для держателей кредитных карт

Для того чтобы отказаться от дальнейшего обслуживания и использования кредитной карты, необходимо закрыть кредитный счет, который привязан к ней. Пластик – это всего лишь средство использования, поэтому если счет не будет закрыт, а карта уничтожена, это вовсе не означает конец всей «истории».

- Необходимо лично явиться в отделение банковского учреждения, с которым был оформлен договор, предъявить кредитный продукт (карту) и паспорт.

- По предоставленной форме заполнить заявление на закрытие счета.

- Если долговые обязательства заемщика выполнены полностью, договор будет закрыт. Крайне важно проследить за тем, чтобы работник действительно уничтожил карту. Он должен сделать это в присутствии клиента. Также стоит запросить документ, подтверждающий отсутствие задолженности по счету и документ о закрытии кредитного счета.

Процедура закрытия, как правило, во всех банках одинаковая. Однако закрытие счета занимает в каждой организации разное время. В среднем на данную процедуру уходит от нескольких дней до недели.

Навязывают кредитную карту: как отказаться?

В действительности обязать клиента подписать договор займа банк не имеет права в рамках действующего законодательства. Но чаще всего подобные банковские продукты навязывают завуалированными способами. В любом случае, если карта присылается домой, или постоянно звонят специалисты с предложениями, то можно настоять на удалении своих данных из клиентской базы.

Проблема того, как отказаться от кредитной карты, возникает только в том случае, если человек действительно не сдержался и подписал договор на обслуживание. Нередко на подобные дополнительные продукты соглашаться вынуждены покупатели, которые оформляют какую-либо бытовую или цифровую технику по договору займа или рассрочки в крупных гипермаркетах, где работают представители банков. Можно ли отказаться от кредитной карты в этом случае? Разумеется, данное требование незаконно. Зачастую кредитные сотрудники доводят до клиента, что оформление карты – это обязательное условие. Хотя оформить технику в рассрочку можно и без этого.

Как отказаться от неактивированной кредитки?

Рассмотрим универсальную ситуацию: банк прислал кредитную карту с прилагающимся письмом, где описаны все условия ее использования. Однако получатель решил не использовать продукт. Получается, что у него неактивированная кредитная карта. Как отказаться от нее, чтобы в дальнейшем не возникло проблем? В таком случае можно даже не идти в банк и не писать никаких заявлений. Действие кредитной карты начинается только в случае ее активации и дальнейшего использования. Чтобы избежать соблазна, рекомендуется просто порезать пластик и выкинуть. Инициирования какой-либо официальной процедуры не требуется.

Отказ от лимита

Некоторые заемщики, обращаясь в банк с желанием понизить или вовсе отказаться от лимита по кредитной карте, получают отказ в проведении данной операции с объяснением, что такую операцию просто невозможно провести. В действительности это не так. Но тогда как отказаться от лимита по кредитной карте? В первую очередь необходимо обратиться в отделение и написать соответствующее заявление. Однако важно помнить, что предварительно придется погасить образовавшуюся задолженность, поскольку если на счету образовалось отрицательное сальдо, банк имеет все основания для отказа.

Перед тем как отказаться от кредитной карты, стоит понять, что если возникнет желание снова воспользоваться данный продуктом, то банк может ограничиться лишь минимальным лимитом для заемщика или вовсе отказать в ее выпуске. Нередко отказ от использования карты портит отношения заемщика и кредитора. Но если учитывать современную ситуацию на финансовом рынке, а также количество и предложения банков, вряд ли человек с положительной кредитной историей не сможет оформить такой продукт при возникновении потребности в нем.

Взял и передумал: как отказаться от оформленного кредита?

Вы взяли кредит и поняли, что что-то пошло не так: зарплата не потянет, у вас уже есть один и второго вам не надо, или вы просто решились на ссуду импульсивно. Несколько дней назад кредит был жизненно необходим, а тут нашёлся повод отказаться. Что делать, когда договор уже подписан и деньги банк вам выдал? «Выберу.ру» подготовил небольшую инструкцию по отказу от кредита.

Могу ли я отказаться от оформленного кредита?

Да, практика отказа от кредита с подписанным договором существует. На вашей стороне – правила ст. 807 Гражданского кодекса РФ. В этой статье прописаны особенности оформления договора займов и потребительских кредитов в том числе. Также регулирует такую форму отношений банк – клиент Федеральный закон «О потребительском кредите (займе)». Договор считается заключенным, когда вы получаете от банка деньги. То есть, подписанная бумага – это ещё не всё. До того, как банк перечислит вам деньги или вы заберёте их в кассе кредитной организации самостоятельно, вы можете обратиться к кредитору и заявить о желании расторгнуть договор.

В такой ситуации банк вам не может отказать – на вашей стороне закон. Вам понадобится обратиться в банк, объяснить ситуацию и указать, что вы отказываетесь от кредита на основании Федерального закона. Не забудьте получить документ, который будет подтверждать ваш отказ в кредите, расторжение договора и то, что вы не получали денежные средства.

Ещё не всё потрачено

Также есть второй вариант: дождаться выдачи кредитных средств и досрочно погасить ссуду за их счёт. Это работает, если вы успели передумать уже после того, как получили деньги.

В рамках ФЗ «О потребительском кредите (займе)» вы можете отказаться как от всей суммы, так и от части средств. Сделать это необходимо в течение 14 календарных дней с момента получения ссуды. Вам придется выплатить проценты за пользование средствами в течение этого времени, но это обычно небольшая сумма. Банк также не может препятствовать вашему решению досрочно вернуть деньги, так как это будет противоречить закону. В противном случае вы можете написать досудебную претензию.

Когда вы получили деньги, но потратить их не успели, воспользуйтесь досрочным погашением кредита. Обратитесь в банк, сообщите о том, что хотите досрочно выплатить ссуду. Но в этой ситуации большую роль играют условия досрочного погашения, прописанные в кредитном договоре. Банк может наложить мораторий на возврат займа, обычно он длится 2 – 3 месяца. Также может быть комиссия за досрочное погашение: но такая практика встречается редко.

Отказ от кредита и досрочное погашение

Досрочное погашение кредита регулируют поправки в статьях 809 и 810 ГК РФ – заемщик имеет полное право на досрочное погашение кредита. Выплатить ссуду раньше сроков можно полностью или частями. В случае полного досрочного погашения закрывается кредитный договор.

Вы можете досрочно погасить ссуду без согласия банка, но уведомить кредитора о своём намерении выплатить заём вы должны за 30 дней до погашения. Изучите условия вашего кредитного договора – у некоторых банков этот срок может быть меньше.

По правилам досрочного погашения, деньги списываются строго по графику платежей. В этот момент и закрывается кредитный договор. Например, вы должны погашать кредит каждое 13 число месяца. Если вы вносите полную сумму 11 и 12, то спишутся средства в счёт погашения долга только 13 числа. Соответственно, 13 числа закроется кредитный договор.

Перед тем, как досрочно погасить кредит, обратитесь в банк и узнайте полную сумму долга, либо ознакомьтесь с условиями в мобильном приложении. Вам понадобится погасить всю сумму с учётом каждой копейки, чтобы кредитный договор считался закрытым. Иначе у вас образуется задолженность перед банком.

После того, как вы выплатите всю сумму займа, потребуйте в банке справку о том, что кредит погашен, а финансовое учреждение не имеет к вам претензий.

Страховка и отказ от кредита

Вы можете отказаться от страховки по кредиту, если таковую тоже оформили. Но, в отличие от кредитного договора, страховой договор вы заключаете не с банком, а со страховой компанией. Поэтому за возвратом средств за страховку придётся обращаться в СК.

- если в течение этого срока вы не получили деньги, то вы можете отказаться от кредита, а также от страховки. Чтобы отказаться от полиса, обратитесь в СК и напишите заявление об отказе;

- если вы получили деньги и в течение 14 дней успели досрочно погасить кредит, то за это время также можете отказаться от страховки, так как всё еще длится период охлаждения.

В остальных случаях, когда вы погасили кредит быстрее на несколько лет или месяцев, но пропустили период охлаждения, деньги за страховку СК возвращают не всегда. В некоторых страховых документах прописано, что по правилам страхования вы можете вернуть часть премии при досрочном погашении кредита. Если же указано, что частичный возврат премии при досрочной выплате кредита не возможен, то вернуть деньги, к сожалению, не удастся.

«Погасить нельзя отказать»

В каких ситуациях отказываться уже поздно? По сути, вы можете отказаться от кредита только до получения ссуды. После уже будет использоваться формулировка «досрочное погашение». А в этом случае уже, как говорится, понять и простить: и себя, за необдуманное решение, и кредитора.

Наименее безболезненный способ – погасить ссуду за счёт выданных средств. Вам, конечно, придется выплатить процент за пользование деньгами, но чем быстрее вы передумаете, тем меньше он будет.

Помните, что досрочное погашение кредита может иногда иметь негативные последствия. Например, если у вас был конфликт с банком, просрочки и вы долгое время не выплачивали ссуду. Таким образом вы можете испортить не только отношения с кредитором, но и свою кредитную историю. Тогда проблематично будет оформить новый кредит в любом банке, так как информация о вас попадёт в бюро кредитных историй.

Источник https://finuslugi.ru/potrebitelskie_kredity/stat_kak_otkazatsya_ot_strahovki_po_kreditu_bez_posledstvij_poshagovaya_instrukciya

Источник https://fb.ru/article/319372/kak-otkazatsya-ot-kreditnoy-kartyi-pravilno

Источник https://www.vbr.ru/banki/novosti/2020/11/03/ppk-vzyal-i-peredymal—kak-otkazatsya-ot-oformlennogo-kredita-/