10 вещей, которые вам нужно знать перед открытием вклада

Содержание

10 вещей, которые вам нужно знать перед открытием вклада

Вклад — это самый простой способ вложить свои деньги, но даже у него есть подводные камни. Мы собрали для вас десять важных особенностей, которые нужно знать перед тем, как отнести деньги в банк.

Не стоит вкладывать более 1,4 миллиона ₽ в один банк

Деньги каждого вкладчика застрахованы на сумму до 1,4 миллиона ₽ во всех банках России (вот их полный список ). Если у банка отзовут лицензию или введут мораторий на удовлетворение требований кредиторов, то каждому вкладчику вернут до 1,4 миллиона ₽ (сюда входит сумма вклада и начисленные по нему проценты).

Вернуть больше 1,4 миллиона ₽ тоже можно. Но это только в случае, если у банка после процедуры банкротства останутся деньги. Процедура банкротства может занять месяцы или годы.

Важно: страхуются деньги не только на вкладах, но и на других счетах человека, например привязанных к банковской карте, и счетах «до востребования».

Если у вас больше 1,4 миллиона ₽, то разделите эту сумму между несколькими банками, чтобы не было проблем с последующим возвратом денег. Это законно.

Вклад «до востребования» стоит использовать только для временного хранения денег

Вклад «до востребования» — это счёт, который используют для временного хранения денег. Например, вы планируете в ближайшее время купить квартиру, валюту, сделать крупный перевод, и вам временно — до сделки — нужно разместить деньги на счёте. Также такой счёт можно использовать для получения процентов, начисленных по вкладу.

Особенности счёта «до востребования»:

доходность очень маленькая — в зависимости от банка она составляет 0,01–0,1% годовых;

можно в любой момент пополнить, снять или перевести любую сумму;

он бесплатный — за обслуживание не нужно платить;

он бессрочный, то есть может быть открыт десятилетиями.

Вклад отличается от накопительного счёта

Вклад и накопительный счёт очень похожи — по ним начисляется доход, но есть несколько важных отличий.

Особенность

Накопительный счёт

Можно ли забрать деньги

Да, но, возможно, с потерей процентов

Доходность по инвестиционным и страховым вкладам не гарантирована

Клиенты банков часто жалуются, что в отделениях им настойчиво предлагают вклады с высокой доходностью, которые в последующем оказываются полисами инвестиционного или накопительного страхования жизни (ИСЖ или НСЖ).

На самом деле ИСЖ не имеет ничего общего с вкладом, это сочетание страховки на случай смерти или инвалидности, и инвестиций (часть денег вкладывается в ценные бумаги). Если с человеком ничего не случится, то в конце срока действия договора страховая компания вернёт все деньги и инвестиционный доход, если он был.

Полис НСЖ — это тоже страховка жизни и здоровья, но накопительная. Её оформляют для накопления денег на определённую цель, например на учёбу детям или на покупку дома на пенсии. При этом клиент будет обязан пополнять счёт в оговорённые в договоре сроки (раз в месяц, раз в полгода, каждый год) на определённую сумму. В случае нарушения этого условия можно лишиться части накоплений.

Если с человеком что-то случится за время действия страховки, то он или его родные получат крупную выплату. А если всё будет хорошо, то клиент просто накопит крупную сумму денег на своём счёте.

Преимущества ИСЖ и НСЖ:

страховая защита —– в случае смерти и вреда здоровью страховая компания заплатит крупную сумму;

можно получить налоговый вычет в размере 13% от внесённой суммы, но не больше 120 тысяч ₽ в год.

Минусы этих страховок:

их могут преподнести как вклад, но доходность по ним не гарантирована и они не входят в систему страхования вкладов;

договор заключается как минимум на несколько лет, за досрочное расторжение предусмотрены крупные штрафы. Так что если вам срочно понадобятся деньги, то полностью их не вернут.

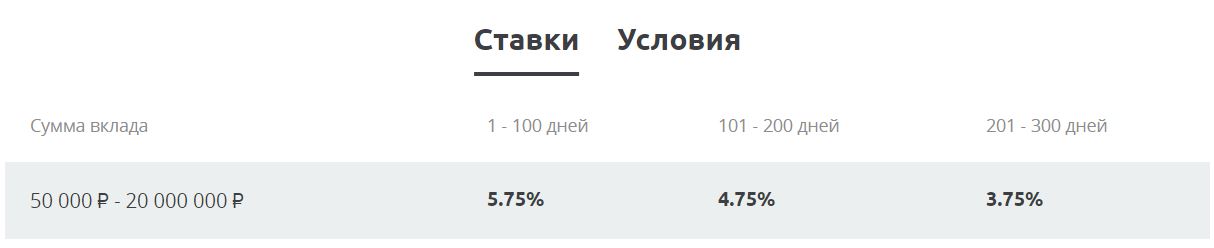

Вклад со ставкой «до», скорее всего, не даст обещанную доходность

Если в рекламе или в описании доходности вклада есть частица «до», то, скорее всего, это максимальная ставка в каком-то из периодов хранения денег на счёте, а не фактическая доходность. Иногда такие предложения называют «вкладами с плавающей ставкой».

Например, банк обещает доходность до 5,75% годовых. Но такая ставка будет действовать лишь в первые 100 дней вклада. В последующие 100 дней вам будут начислять 4,75%, а после этого периода — уже 3,75%. В итоге при вложении 100 000 ₽ за 10 месяцев вы получите доход в размере 3904 ₽, то есть фактическая доходность составит 4,75% годовых.

Вот так выглядит плавающая ставка в банке

Чтобы избежать недопонимания, спрашивайте в банке эффективную ставку по вкладу — именно она укажет на фактическую доходность.

Выгоднее всего выбирать вклады с капитализацией процентов

Капитализация — это прибавление уже начисленных процентов к сумме вклада. Она бывает ежемесячной, ежеквартальной или ежегодной.

Выгоднее всего ежемесячная капитализация процентов. В этом случае банк каждый месяц будет начислять проценты и прибавлять их к телу вклада, так что в следующем месяце доходность будет начисляться уже на большую сумму.

Проценты по вкладу без капитализации процентов начисляются в конце срока.

Доходность вкладов с капитализацией и без капитализации процентов

Доходность вклада на 100 000 ₽ под 5% на год без капитализации

Доходность вклада на 100 000 ₽ под 5% на год с капитализацией процентов

Для « подушки безопасности » стоит выбирать вклад с возможностью частичного снятия

При оформлении вклада обязательно нужно обращать внимание на наличие возможности частичного снятия денег со счёта — на случай, если возникнет такая необходимость. Например, для решения чрезвычайной ситуации или из-за потери дохода.

Если вы пока не можете строго планировать свои расходы или если речь идёт о вашей «подушке безопасности», то лучше оформить вклад с возможностью частичного снятия. Так вы не потеряете начисленные проценты.

Чтобы найти вклады с возможностью частичного снятия в разделе «Вклады» на Сравни.ру, нужно нажать «Ещё условия» — «Дополнительные условия» — «Частичное снятие».

Если у вас уже есть «подушка безопасности», из которой в случае чего вы сможете взять деньги, то тогда можно открывать вклад без частичного снятия.

При размещении денег на несколько лет лучше выбирать вклады с пролонгацией

Пролонгация — это автоматическое продление вклада на условиях, которые сейчас действуют в банке.

Например, вы положили 500 тысяч ₽ под 5% на 1 год. Если срок вклада подошёл к концу и он был без пролонгации, то банк начнёт начислять по нему доход по ставке «до востребования». Это может быть 0,1% годовых, что совсем невыгодно, если у вас нет планов забирать сейчас свои деньги.

Если вклад с пролонгацией, то деньги продолжат приносить доход по ставке, которая будет по этому вкладу на момент его продления. Она может быть ниже или выше первоначальной, но точно будет больше ставки «до востребования».

Вклады с пролонгацией выгодно открывать, если деньги в конце срока размещения вам, скорее всего, не понадобятся, то есть вы готовы хранить их в банке несколько лет.

Закрыть пролонгированный вклад и забрать деньги можно в любой момент. Но при этом вы можете потерять часть начисленных за новый срок процентов.

В некоторых случаях с дохода по вкладу нужно будет заплатить налог

Если на вашем вкладе или вкладах в разных банках больше 1 миллиона ₽, а доходность по ним — больше ключевой ставки Центробанка, то с части дохода придётся заплатить налог.

Налогом не будет облагаться доход, рассчитанный по формуле: 1 миллион ₽ * ключевую ставку ЦБ на 1 января года, в котором были начислены проценты. На 1 января 2021 года ключевая ставка ЦБ составляла 4,25% годовых, следовательно, налогом не будет облагаться доход за этот год в размере 42 500 ₽. С суммы выше этой будет браться 13%.

Например, если в 2021 году вы вложите 2 миллиона ₽ на год под 5%, то заработаете примерно 100 000 ₽. С 42 500 ₽ налог браться не будет, а с оставшихся 57 500 ₽ нужно будет заплатить 7475 ₽.

Счёт будет выставлять налоговая — в следующем году после получения процентов, то есть за выплаченные в 2021 году проценты налоговая рассчитает налог уже в 2022 году. При этом неважно, закрыт уже вклад или нет, если начислили проценты — значит, по ним рассчитают налог. Деньги нужно будет заплатить до 1 декабря.

Налог не будет браться со счетов, доходность по которым составляет не больше 1%.

Если у банка отозвали лицензию, то вернуть деньги можно будет через две недели

Периодически Центральный банк по разным причинам отзывает лицензии у банков. Например, в 2020 году так было закрыто 16 банков.

Если на ваших счетах в одном банке находится не более 1,4 миллиона ₽, то не стоит переживать. Эти деньги вам в любом случае вернут по страховке.

Не ранее чем через две недели после наступления страхового случая на сайте Агентства по страхованию вкладов появится информация о банке, в котором можно будет забрать свои деньги. Нужно будет просто прийти в отделение указанного банка с паспортом. Деньги должны вернуть в течение трёх дней после обращения. Их могут перевести на любой банковский счёт или выдать наличными.

5 банков с самыми высокими ставками по вкладам. Обзор

В конце июля Центральный банк понизил ключевую ставку до исторического минимума — 4,25%. В результате этого решения ЦБ, а также кризиса из-за пандемии коронавируса ставки по вкладам в банках тоже упали. Средняя максимальная ставка в топ-10 российских банков обновила минимум и составила 4,43%, рассказал портфельный управляющий компании «Альфа-Капитал» Евгений Жорнист.

В пятницу, 18 сентября, состоится заседание Банка России по ключевой ставке. Во «Фридом Финансе», «Финаме» и «Альфа-Капитале» считают, что она останется прежней. Финансовый консультант Игорь Файнман также отметил, что ЦБ не планирует снижать ставку, но в будущем регулятор может ее повысить.

«Если мы внимательно послушаем Эльвиру Сахипзадовну Набиуллину (глава ЦБ. — Прим. РБК), она уже несколько раз намекала на то, что дальше ставку снижать не будут, а есть вероятность, что она пойдет вверх, потому что они хотят провести так называемое ужесточение кредитно-денежной политики. И тогда депозиты пойдут вверх, ну и, соответственно, они опять станут интересны для накоплений и для увеличения капитала», — сказал Игорь Файнман «РБК Инвестициям».

Однако если вы хотите положить средства на вклад уже сейчас, то тоже можно найти выгодные варианты. При этом стоит учитывать условия банков, при которых можно открыть вклады с более высокой ставкой. Часто проценты зависят от страховых договоров и других условий.

Зачем может пригодиться вклад и что стоит знать

По словам Файнмана, сейчас единственное, для чего можно использовать депозит в банке, — это сохранение капитала. Инфляция в России на уровне 4%, а к концу года может достигнуть 5%, отметил консультант.

«Мы с вами понимаем, что накопить деньги у нас не получится. Мы можем их сохранить на том уровне, на котором у них есть покупательная способность», — сказал он.

Файнман посоветовал направлять на банковский вклад суммы не больше ₽1,35 млн. Это связано со страховой системой в России. Если банк обанкротится, а у вас на счету было ₽1,4 млн, то вам вернут эту сумму, но накопленные проценты — сгорят. Она будет максимумом, который вы сможете получить. Если же положить меньше, то вы сможете вернуть себе и проценты. Таким образом, если у вас больше средств, то стоит открыть несколько депозитов в разных банках, чтобы обезопасить свой капитал.

Кроме того, стоит помнить о новом налоге на вклады, который начнет действовать с 1 января 2021 года. С процентных доходов по депозитам, на которых находится больше ₽1 млн, нужно будет платить 13% государству.

Мы сравнили ставки по вкладам с помощью порталов «Банки.ру» и «Сравни.ру» и выбрали самые выгодные. Рассмотрим варианты на ₽100 тыс. и на ₽1 млн сроком на один год.

Банк «Восточный»

На вклад «Золотой сезон» в банке "Восточный" можно положить от ₽30 тыс. Процентная ставка будет от 5,2% до 5,7%, что позволит покрыть инфляцию этого года. С учетом бонусов она может достичь 7,2%. Бонусная программа будет действовать при условии, что вкладчик получает зарплату или пенсию в этом банке или приобрел дополнительные услуги, а также инвестиционные продукты.

Проценты вам начислят и выплатят в конце срока хранения вклада. С депозита можно снять все деньги досрочно, но в этом случае проценты выплатят по ставке до востребования, что составляет 0,01%, и согласно количеству дней, в течение которых деньги лежали на счете. Его также нельзя пополнять.

Допустим, мы положили на депозит ₽100 тыс. на один год, тогда процентный доход может составить около ₽5,2 тыс. Однако этот срок вклада — максимальный. Если сумма вклада будет ₽1 млн, то доход превысит ₽54 тыс.

Банк «Таврический»

Максимальная ставка по вкладу «Уверенный выбор» составляет 7,5%. Если депозит был открыт на год и на него положили ₽100 тыс., ставка будет около 7,4%. Таким образом, процентный доход может составить примерно ₽7,4 тыс. Если на депозите будет храниться ₽1 млн, то эта сумма возрастет до ₽74 тыс.

Положить дополнительные средства на вклад не получится. Кроме того, с него нельзя снять деньги досрочно без потерь, так как процентный доход в этом случае будет рассчитываться по ставке до востребования — также 0,01%.

При открытия такого вклада нужно оформлять инвестиционное или накопительное страхование жизни либо заключать форвардный контракт с компанией БКС, который будет действовать в течение семи лет. Его начальная цена не менее ₽100 тыс.

Форвардный контракт — это договор, согласно которому продавец должен передать покупателю товар или выполнить денежное обязательство в определенное время, а покупатель должен его оплатить. Он чем-то похож на фьючерс . В таком договоре прописывают стоимость товара, объем поставки и ее сроки.

Абсолют Банк

Вклад «Абсолютное решение» можно открыть с суммой от ₽30 тыс. Если на него положить ₽100 тыс. на год, то потенциально вкладчик получит чуть более ₽6,9 тыс. по ставке 6,9%. Если ₽1 млн — то ₽69,3 тыс. На размер ставки влияет способ открытия вклада. Она может повысится на 0,15%, если завести депозит онлайн через интернет-банк. Максимальная ставка может достичь 7,4%.

Вклад также нельзя пополнять, а в случае досрочного закрытия депозита вам выплатят доход по ставке до востребования. Если же не расторгать договор, то все проценты поступят вам в конце срока вклада. Средства можно получить в кассе, на счет или карту. Для открытия депозита нужно заключить договор инвестиционного или накопительного страхования жизни.

Банк «Ак Барс»

Во вкладе «Уверенное будущее» максимальная ставка составляет 6,3%. Для того чтобы ее получить, также нужно заключить договор страхования. Если соблюсти это условие и положить на депозит ₽100 тыс. на год, то доход может быть ₽6,3 тыс., а если ₽1 млн — то ₽63,8 тыс.

Минимальная сумма вклада — ₽50 тыс., а максимальная не ограничена. Проценты выплачиваются в конце срока депозита. Этот вклад можно открыть только при заключении договора накопительного страхования на сумму ежегодного спроса, который составляет не менее 10% депозита и не менее ₽50 тыс.

Если расторгнуть договор страхования, то ставка понизится до 4,3%. Депозит нельзя пополнять, а если его закрыть досрочно, то доход рассчитают по ставке вклада до востребования, который в банке составляет 0,1%.

Банк «РЕСО кредит»

На вклад «Двойной доход» можно положить от ₽50 тыс. на один год. Ставка составит 6,45%, если клиент оформит договор страхования жизни на сумму, которая будет равна размеру депозита или превысит ее.

Если открыть вклад, а через две недели расторгнуть договор страхования, то ставка уменьшится до 5,45%. В случае если вкладчик решит досрочно забрать деньги, то проценты начислят по ставке до востребования, которая составляет 0,01%.

Таким образом, если вы положите на вклад ₽100 тыс. и будете соблюдать все условия, то процентный доход может превысить ₽6,4 тыс., а если ₽1 млн — то ₽64,8 тыс.

В сервисе «РБК Инвестиции » можно купить или продать акции, облигации или валюту. Сделки проходят онлайн, вы не потеряете деньги на больших комиссиях, а в качестве партнера-брокера выступает банк ВТБ. Начните с открытия счета. Это займет не более пяти минут.

Порядок наследования денежных банковских вкладов

Наследование банковских вкладов осуществляется на основании общей процедуры правопреемства, но имеет свои особенности.

Нередко, этот процесс вызывает множество вопросов и сопряжен с соблюдением ряда формальностей и сбором определенных документов.

Кроме того, спровоцировать возникновение спорных ситуаций при наследовании может законное право вкладчика оформить завещательное распоряжение в банке при заключении депозитного договора. Поэтому если вы столкнулись с необходимостью получения вклада умершего родственника, не лишним будет ознакомиться с порядком наследования денежных вкладов.

Порядок наследования депозитов

Как и другое имущество, депозиты могут быть унаследованы в порядках, установленных действующими законами и нормативными актами:

- Наследование вкладов по закону в порядке очередности. Законодательство России предусматривает 8 очередей наследников. Первая – родители, супруги, дети. Претендовать на наследство могут родственники до 6 степени родства, в том числе иждивенцы наследодателя.

- По нотариальному завещанию. Наличие такого завещания не является гарантом, того, что наследник получит вклад в объеме, который в нем указан. Если у умершего родственника остались несовершеннолетние дети, иждивенцы или среди законных наследников есть лица, которые не имеют возможности в силу возраста или здоровья себя содержать самостоятельно, то завещание будет исполнено частично. Такие лица имеют право на 50% от суммы наследства, которую они имели бы при наследовании по закону.

- По завещательному распоряжению, составленному в банке. Этот порядок наследования характерен только для вкладов и регулируется статьей 1128 Гражданского кодекса РФ (далее ГК РФ). Такое распоряжение оформляется бесплатно и не требует нотариального подтверждения. Оно распространяется на конкретный счет.

Вам будет интересно Баффет будет обгонять индекс S&P 500, даже если Berkshire потеряет 99% стоимости

Особенности

К особенностям наследования вкладов в Сбербанке и других российских финансовых и кредитных организациях можно отнести следующее:

- значение имеет дата составления завещательного распоряжения. Если оно подписано до 01.03.02 г., то для снятия вклада наследниками не требуется свидетельство от нотариуса;

- если родственники умершего не в курсе о наличие, открытого на него вклада, банковское учреждение не обязано разыскивать новых владельцев. На основании статьи 1151 ГК РФ невостребованный вклад может в установленные законодательством сроки перейти в собственность государства;

- если у родственников нет документального подтверждения того, что на имя умершего был открыт вклад, например, договора, но есть достоверные сведения о его наличии, нотариус имеет право запросить эту информацию у банка;

- если вклад наследует супруг, то имеет значение дата его открытия. Если это совместно нажитое имущество, то оставшийся супруг получает половину, а остальные средства делятся поровну между наследниками;

- если наследниками стали несовершеннолетние лица, то воспользоваться средствами они смогут по достижении совершеннолетия. Опекуны могут использовать эти деньги на их содержание, но только при наличии официального согласия службы опеки;

- воспользоваться средствами (не более 40000 рублей) до истечения 6 месяцев со дня смерти наследодателя могут лица (наследники или посторонние) для организации похорон умершего. Такая возможность предусмотрена статьей 1174 ГК РФ. Для снятия денег необходимо постановление нотариуса;

- депозиты, как и другое наследуемое имущество не облагается налогами. Но, вступая в наследство супруги, родители, дети, сестры и братья должны будут оплатить пошлину и нотариальные услуги в размере 0,3% от суммы (не больше 100000 рублей), а остальные наследники – 0,6% (не более 1000000 рублей);

- наследники имеют право как забрать средства с вклада, так и оставить их на счете.

Процесс вступления в наследство и получение вклада

Чтобы получить причитающуюся вам по закону, завещанию или распоряжению долю нужно пройти определенные этапы наследования, то есть нужно принять наследство.

Открытие дела о наследстве

Процесс наследования начинается с открытия дела о наследстве. Это необходимо сделать в срок до истечения 6 месяцев со дня смерти родственника. Для этого нужно обратиться с соответствующим заявлением к нотариусу. От вас потребуются следующие документы:

- паспорт или документы, удостоверяющие личность;

- свидетельство о смерти наследодателя;

- справка о прописке умершего (с последнего места проживания);

- завещание, если есть;

- банковские документы, например, договор об открытии депозитного счета – необязательно;

- подтверждение родственных связей, если наследование банковского вклада происходит без завещания.

После этого происходит оформление, а по окончании 6 месяцев – выдача нотариусом свидетельства о праве на наследство, в котором будет указаны законные доли наследников в имуществе.

Если на момент открытия дела, наследники не имеют депозитного договора, но знают банк, где умерший родственник разместил средства, то нотариус может сделать запрос в это финансовое учреждение. Если наследники не знают, в каком банке лежат деньги, то они могут обратиться в специализированную организацию по розыску вкладов. Обратиться к таким специалистам стоит даже в том случае, если вы наверняка не уверены в существовании денежных вкладов, чтобы не потерять наследство.

Обращение в банк

После того, как прошел срок, отведенный законом на рассмотрение дела о наследстве, и нотариус выдал вам свидетельство, вы можете обратиться в финансовое учреждение, чтобы распорядиться, причитающейся вам долей средств.

В зависимости от ситуации в банке у вас потребуют следующие документы:

- подтверждение права наследования по завещанию (свидетельство нотариуса);

- свидетельство о праве на наследование по закону, если наследование денежного вклада происходит без завещания;

- паспорт или документы, удостоверяющие личность наследника;

- соглашение о разделе имущества с указанием долей (если наследников несколько);

- нотариальное постановление о возмещении расходов на похороны (если средства снимаются для этой цели);

- копия решения суда (если осуществлялся процесс признания права собственности).

После этого банк обязан выдать денежные средства наследникам согласно их долям.

Если на вас было оформлено завещательное распоряжение до 01.03.02 г., вам не нужно предоставлять свидетельство о праве на наследование, достаточно вашего паспорта, свидетельства о смерти клиента и банковского договора (желательно).

Необходимо отметить, что если на вклад или все наследуемое имущество оформлено нотариальное завещание уже после составления банковского распоряжения и наследуемое лицо изменено, то завещание отменяет полностью или частично действие распоряжения.

Возможные сложности при вступлении в наследство

Хотя, процесс вступления в наследство длительный, он достаточно понятен и налажен. Несмотря на это могут возникнуть частные случаи, которые многократно его усложняют. К ним можно отнести:

- трения между наследниками и появление новых участников процесса;

- несвоевременная подача заявления на открытие дела о наследстве, то есть вы подали заявление нотариусу после того, как с момента смерти наследодателя прошло более 6 месяцев;

- банк отказал в выдаче средств по законным причинам.

В этих и других случаях, чтобы отстоять свое право на долю оставленного вклада, необходимо обратиться с исковым заявлением в суд. Это можно делать как в отношении всего наследуемого имущества, так и денежного вклада в частности.

Иск нужно подавать в районный суд и содержать он должен следующую информацию:

- об участниках процесса (ответчика, истца, других лиц);

- данные суда;

- обстоятельства и суть дела;

- прошение.

К иску прикладываются все документы, имеющие отношение к делу.

Вы сможете воспользоваться своим правом на наследование вклада, только с соответствующего решения суда.

Наследование зарубежных вкладов

Наследование таких депозитов сопряжено с определенными проблемами, которые обусловлены международными правовыми нормами. Внутренние законы разных стран отличаются, и выбор применимого права будет напрямую влиять на вашу долю и порядок вступления в наследство.

Например, различия могут быть в правах оставшихся супругов, возрасте наступления совершеннолетия и пр.

Но, основная проблема возникает с поиском депозита. Чтобы преодолеть этот этап максимально быстро нужно будет обратиться в специальные организации по розыску спящих счетов.

В зарубежных странах, так же как и в России есть практика перехода невостребованных вкладов в собственность государства. Так, например, в Швейцарии в 2022 году планируют ввести закон о передаче таких средств в казну, если их владелец или его наследники не давали о себе знать более 50 лет.

Таким образом, наследование вкладов осуществляется по стандартной процедуре, предусмотренной законодательством России, хотя и имеет свои нюансы. Все спорные вопросы или проблемные моменты урегулируются в суде. Этот процесс может занять достаточно продолжительное время, а знание особенностей поможет сократить этот период.

При этом не стоит забывать о сроках наследования и о законном праве государства забрать невостребованные средства в свою собственность. Не пренебрегайте своими законными правами на наследство.

Источник https://www.sravni.ru/text/10-veshhej-kotorye-vam-nuzhno-znat-pered-otkrytiem-vklada/

Источник https://quote.rbc.ru/news/article/5f60f51c9a794702107acdd6

Источник http://expert-nasledstva.com/nasledovanie-bankovskix-vkladov/