Как заработать на вкладах в банках

Содержание

Как заработать на вкладах в банках

Как работают банковские вклады и как заработать, вложив сбережения?

Краткое содержание:

По сути вклад – это такой банковский счет, на который вы кладете деньги и со временем их становится больше. Вклады нужны, чтобы у вас был денежный резерв. Если у вас еще нет запасов на черный день, первым делом экономисты рекомендуют открыть вклад. Еще на вкладе можно копить, например, на квартиру. Но в первую очередь это подушка безопасности. Вклады есть практически во всех банках.

Как заработать выше вклада

Шанс есть даже у инвестора со 100 тыс. рублей в кармане

На финансовом рынке десятки продуктов, доходность которых может быть выше, чем процент в банке. Можно ли заработать высокий доход, не рискуя деньгами на рынке Forex и не вкладывая в криптовалюты?

Почему биржа выгоднее

Популярность частных инвестиций в России набирает обороты. По данным ЦБ, число пайщиков открытых ПИФов достигает полумиллиона человек, а объем средств в фондах уже превысил 300 млрд рублей. Тех, кто рассчитывает зарабатывать на фондовом рынке самостоятельно, еще больше — в октябре на Мосбирже было зарегистрировано 2,5 млн счетов физлиц. Еще год назад их было на 700 тыс. меньше.

Частные трейдеры все больше задают тон на торгах: например, сейчас доля «частников» на торгах акциями достигла 36%, а на торгах производными инструментами этот показатель уже превысил 43%.

Выбор россиян вполне объясним: ведь даже без использования хитроумных стратегий, просто вложившись в индекс, можно получить существенно большую доходность, чем при открытии банковского вклада. Если бы мы, например, вложились в индекс Мосбиржи в начале года, то уже получили бы доходность около 14%, тогда как открыть вклад в январе можно было максимум под 7%. А учитывая, что котировки акций некоторых компаний поднялись на десятки процентов, удачливый инвестор мог заработать гораздо больше. Скажем, акции компаний нефтегазового сектора за это время поднялись на 37%!

Государство способствует росту частных инвестиций, предоставляя россиянам налоговые льготы, разрабатывая новые инструменты (например, ИИС) и стимулируя компании выплачивать дивиденды. Однако России пока еще далеко до развитых стран. Ведь если у нас от силы 2% граждан имеют счета у брокеров и инвестируют свои средства в акции и облигации, то, скажем, в США около 60% населения зарабатывают на фондовом рынке, вкладывая деньги через различные фонды и пенсионные программы.

Сколько денег нужно инвестору

Проблема не столько в том, что американский рынок более развит или ему больше лет. И не в том, что у нас нет денег. Начать инвестировать можно и с 10 тыс. рублей. Более существенный фактор — доверие к фондовому рынку. Россияне в большинстве своем считают, что на бирже зарабатывают только профессиональные трейдеры инвестиционных компаний и крупные банки. А для остальных это ничем не лучше казино. Но это заблуждение, как правило, связано с низким уровнем финансовой грамотности, из-за которого многие готовы нести деньги в сомнительные финансовые организации, в том числе и пирамиды, обещающие вкладчикам сотни годовых.

На деле любой частный инвестор на бирже может буквально за несколько месяцев существенно приумножить свои накопления. Даже если у него всего 100—200 тыс. рублей. Именно с такой суммой многие трейдеры-одиночки становятся участниками конкурса «Лучший частный инвестор». С сентября по декабрь конкурс ежегодно проводит Московская биржа — победители получают призы от 500 тыс. до 1,5 млн рублей. В этом году в нем принимают участие свыше 4,5 тыс. человек, из них более трети уже получили прибыль. Лучшие частные инвесторы (топ-20) уже показали доходность от 60% до 200%. Больше всего зарабатывают те, кто вкладывает деньги в акции и производные инструменты — фьючерсы и опционы.

В прошлом году, кстати, картина была примерно такой же: лучшая доходность, которую удалось показать частным инвесторам, — 204%, 30 участников заработали за три месяца выше 50% годовых. А доля тех, у кого на счете был положительный результат, составила 35%. При этом напомним, что индекс Мосбиржи в конце 2017 года показал рост примерно на 6%, в середине декабря он находился выше 2 200 пунктов. Это говорит о том, что при любом кризисе всегда есть шанс заработать на инвестициях, главное — вовремя заметить возможности. Иначе говоря, на бирже выигрывает не только самый терпеливый и настойчивый, но и самый информированный.

Учимся на чужих ошибках

С этой точки зрения конкурс «Лучший частный инвестор» — идеальная площадка для тех, кто хотел бы приобрести знания, необходимые для торговли на рынке ценных бумаг. Это не спортивное состязание, а обмен опытом частных трейдеров, которые используют каждый свою стратегию. У всех различная сумма на счете. В числе лидеров по доходности есть трейдеры с активами в несколько миллионов рублей, но у значительной части на счете от 100 тыс. до 300 тыс. рублей. Чтобы увеличить доходы, практически все участники с небольшим капиталом используют кредитное плечо. Это достаточно рискованная тактика, ведь если не удастся угадать движение котировок, потери могут оказаться большими.

При этом далеко не все частные инвесторы, принимающие участие в конкурсе, прибегают к тактике «скальпинга» — когда инвестор пытается заработать на внутридневных колебаниях котировок и поэтому ему приходится совершать большое количество сделок. Например, участник под ником Space01 с 24 сентября совершил на срочном рынке 8 449 сделок, заработав доходность выше 80%. Другой участник под никнеймом gsimplov777 примерно за то же время совершил 11 сделок, заработав 51%.

Самое ценное для начинающего (да и любого, наверное) инвестора в том, что с помощью конкурса он может буквально учиться на чужих ошибках. Ведь при желании любой может посмотреть, какие сделки совершал тот или иной участник. Какие бумаги он приобретал и сколько заработал или потерял на каждой операции. Для этого на вкладке «Статистика» необходимо выбрать конкретного инвестора. Вначале будет показано, сколько средств он вложил, количество сделок, доход в рублях и процентах. В таблице «Сделки» необходимо нажать ссылку «скачать сделки» и в результате можно увидеть в Exсel операции трейдера. Все портфели полностью открыты и прозрачны.

Но, конечно, только изучая портфели других инвесторов и следуя за более опытными коллегами, научиться зарабатывать на бирже невозможно. Ситуация на фондовом рынке часто меняется за секунды, а когда-то удачные стратегии в новых обстоятельствах могут привести к потерям. Поэтому, помимо изучения методов работы продвинутых трейдеров, эксперты рекомендуют пользоваться различными обучающими курсами. Например, посещать семинары Школы Московской биржи , где наряду с профессиональными участниками рынка занятия проводят и частные инвесторы. Они помогут начать зарабатывать на фондовом рынке на собственном примере.

Какой банк выбрать

Открыть депозит можно в любом банке, такая услуга предоставляется всеми кредитными организациями. Причем вклады в банках имеют различные параметры. При выборе депозитного предложения стоит обратить внимание на некоторые условия.:

- Возможность автоматической пролонгации договора. Банк продляет срок действия соглашения на следующий срок без присутствия клиента.

- Возможность частичного изъятия наличных, эта опция позволяет клиенту в случае острой необходимости отозвать часть средств и не потерять выгоду.

- Капитализация процентов. Если клиент не пользуется доходом, то он причисляется к телу депозита и увеличивает, тем самым, общую сумму средств на вкладе.

- Периодичность выплаты процентов. Если банк начисляет прибыль ежемесячно, то ее можно использовать в качестве основного или дополнительного дохода.

Для того, чтобы ответить на вопрос, можно ли заработать деньги на вкладах, приведем список выгодных предложений в банке. Для того чтобы оценить возможность пассивного дохода, будем рассматривать сумму вклада размером 1400000 рублей.

Росбанк

Кредитная организация предлагает вклад «150 лет надежности», где годовой процент достигает 8% в год. Срок размещения средств – 1 год, Проценты выплачиваются только по окончании срока действия договора. Пополнения и частичного снятия не предусмотрено, пролонгация осуществляется автоматически. Максимальная прибыль при инвестировании 1400000 рублей составляет 112252 рублей в год.

Газпромбанк

Кредитная организация предлагает вклад под названием «Ваш успех». Здесь максимальная ставка достигает 7,68% в год, срок размещения средств – 1 год, по условиям обслуживания проценты выплачиваются ежемесячно. Дополнительный прием наличных и выдача средств до окончания срока действия договора не предусмотрены. Если вложить 1400000 рублей, то доход составит 107741 рублей за год.

Уральский банк реконструкции и развития

Здесь можно открыть вклад «Накопительный 390». По нему максимальная годовая ставка составляет 8,17% в год, срок действия договора 390 дней. Среди прочих условий: можно пополнять счет, можно снимать наличные до суммы неснижаемого остатка, он равен 50000 рублей. Пролонгация договора на следующий срок не предусмотрена, проценты выплачиваются ежемесячно. Максимальная сумма, которую можно получить за год в рамках данного предложения составляет 122000 рублей, при вложении 1 млн 400000 рублей. Подробности по ссылке: Банк реконструкции и развития: все вклады.

Райффайзенбанк

В банке действует вклад «Отличное начало» с максимальной ставкой 7,8% в год. Срок размещения средств – 1 год, минимальный первоначальный взнос – 100000 рублей. Пополнение и снятие наличных по договору не предусмотрены. Проценты выплачиваются ежемесячно. Заработать на депозите можно 109389 рублей за один год.

Открытие

Банк предлагает вниманию клиентов «Премиальный вклад» с максимальной ставкой – 7,8% в год. Срок размещения средств – 367 дней. Минимальная сумма инвестиций – 50000 рублей, расходные и приходные операции по счету не предусмотрены. Пролонгация осуществляется автоматически. Выплата процентов осуществляется по окончании срока действия договора. В этом банке ежегодный доход будет составлять 109744 рублей.

Уловки банков и ошибки при открытии, пополнении и закрытии вкладов

Ниже я расскажу про разные уловки, которыми могут пользоваться в банках. Знайте об этом и будьте бдительны!

1. Предложение оформить сертификат вместо вклада

Вы приходите в банк, чтобы открыть вклад. Вам предлагают вместо депозита приобрести сертификаты или какие-то инвестиционные продукты, по которым проценты выше. Проблема в том, что банковские вклады страхуются государством, а сберегательные сертификаты – нет. Если с банком что-то случится, владельцы сертификатов могут все потерять.

2. Дата окончания вклада совпадает с выходными или праздниками

Это не уловка банкиров, но на дату завершения вклада стоит обращать внимание. Если срок окончания вклада выпадает на праздники или выходной, а пролонгации нет – вы не сможете продлить вклад в течение нескольких дней. Если у вас лежит в банке большая сумма под хороший процент, за 2-3 дня вы можете потерять 300-500 рублей, а то и больше.

Например, если сумма вклада составляет 500 тыс. руб. при 6% годовых, каждый день вы получаете в виде процентов 82 руб. Если вы держите в банке 1,4 млн. рублей, то каждый день получаете 230 руб. при 6% годовых.

3. Следите за датой окончания вклада

Продлевайте депозит сразу, как только он закончился. Иначе вы будете терять деньги. Иногда работники банков звонят, чтобы предупредить о завершении депозита, иногда – нет. Поэтому поставьте себе напоминание в календарь, чтобы не пропустить дату окончания вклада.

4. Пополнение вклада со счета в другом банке

Если вы перечисляете на вклад средства со счета в другом банке, то можете попасть на комиссию. В ряде банков она может быть существенной. Поэтому заранее узнайте, какая комиссия действует в банке при пополнении вклада со счета или карты другого банка. Еще лучше – пополняйте депозит только со счетов и карт, открытых в том же банке.

5. Перевод денег со вклада на счет в другом банке

За такую операцию банк тоже может взять комиссию. Поэтому лучше не переводить деньги со вклада на счета и карты в других банках. Либо заранее выяснить, какую комиссию возьмет банк за подобные операции.

6. Начисление процентов в конце срока

Проценты по вкладу страхуются АСВ, если на момент возникновения страхового случая они были причислены к основной сумме вклада. Если проценты по вкладу выплачиваются в конце срока, а банк разорился до окончания действия депозита – вы рискуете не получить свои проценты. Поэтому лучше выбирать вклады, по которым проценты причисляются каждый месяц, а не в конце срока.

7. Открытие вклада онлайн

Открытие вклада онлайн – это удобно, но на руках вкладчика не остается документов, подтверждающих открытие депозита. Если с ИТ-системой банка «что-то случится», вы можете вообще не доказать, что имеете депозит в банке. Поэтому открывая вклад онлайн, обязательно распечатайте договор и выписку по счету. Как правило, это может сделать в интернет-банке. Так у вас на руках будут какие-то документы.

Краткие итоги

Инвестор в состоянии заработать на депозите. Нужно лишь собрать сведения по продуктам максимального количества финансово-кредитных организаций и сравнить условия. Не жалейте потратить на эти действия несколько дней. Ваши усилия окупятся сторицей.

Сайты большинства банков содержат депозитные калькуляторы. С их помощью процесс расчета доходности вклада максимально упрощается и ускоряется. Клиенту необходимо выбрать стартовые условия и программа рассчитает итоговый доход.

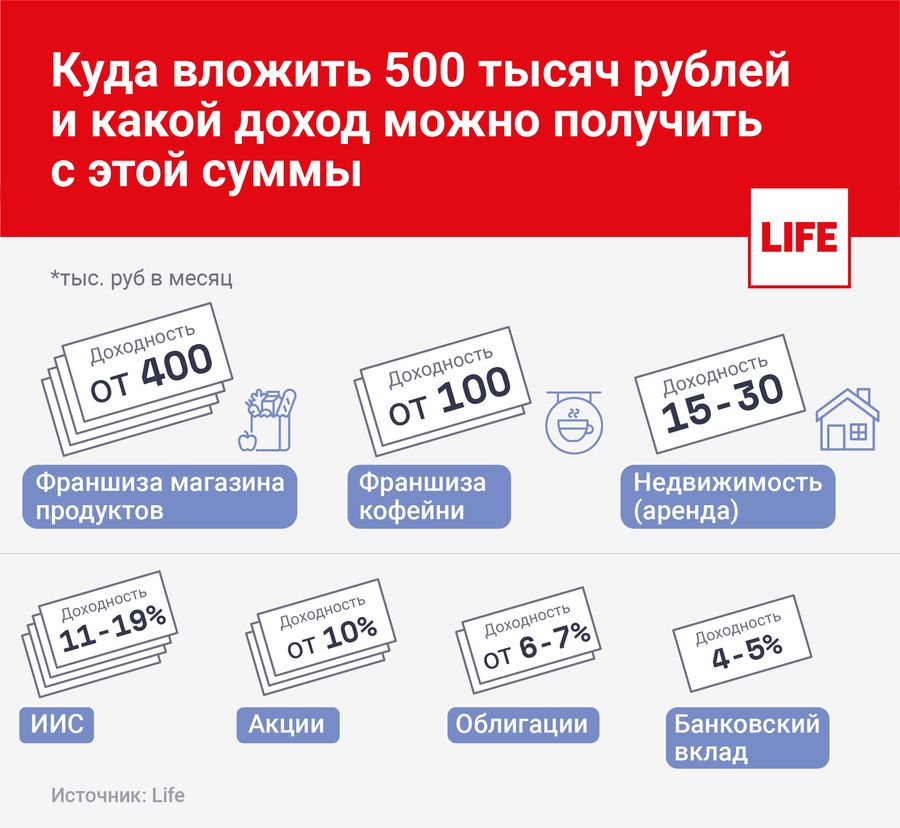

У вас есть 500 тысяч? Куда их можно вложить и какой получить доход

» src=»https://static.life.ru/publications/2020/6/24/690036042767.2487.jpg» loading=»lazy» style=»width:100%;height:100%;object-fit:cover»/>

Коллаж © LIFE. Фото © Shutterstock

Многие делают вклады в банках, чтобы получать дополнительный доход с процентов. В перспективе на счету может накопиться крупная сумма, например, 500 тысяч рублей. Куда их можно потратить? На этот капитал можно купить дорогостоящее имущество или отправиться в путешествие. Но лучший способ — это сделать вложение, которое принесёт доход.

Выбирать, куда инвестировать, необходимо исключительно исходя из рисков профиля конкретного индивида. Если мы говорим о новичках и пассивных инвестициях, то начинать инвестировать стоит в самые простые, понятные и надёжные финансовые инструменты. А также те, которые не будут отнимать много времени на управление, иначе инвестирование превратится в полноценную работу

Иван Капустянский, ведущий аналитик Forex Optimum

Франшиза для своего бизнеса

500 тысяч — это уже та сумма, на которую можно открыть собственный бизнес. Например, купив франшизу. Одно из самых популярных направлений — открытие заведения общепита. Так, например, чтобы вложиться в открытие палатки со стритфудом, потребуется около 500 тысяч рублей. Окупаемость — три месяца, а месячная прибыль составит порядка 200 тыс. рублей.

Вложения во франшизу сети креативных сладостей обойдутся от 500 тысяч с окупаемостью за полгода. Месячная прибыль может составить 100 тыс. рублей. Купить франшизу кофейни можно примерно за 500 тыс. рублей — с окупаемостью в восемь месяцев. Месячная прибыль начинается от 100 тыс. рублей.

Ограничения на карты. Кому и почему банк перестанет выдавать кредитки

В инвестиционный портфель можно купить ценные бумаги. По словам Ивана Капустянского, один из вариантов — акции роста. Это акции компаний, которые активно увеличиваются в цене, и их финансовые и операционные показатели постоянно растут выше рынка. Также стоит купить акции дивидендных компаний. То есть таких компаний, которые продолжительное время постоянно выплачивали дивиденды, а также наращивали их из года в год. Рекомендуется разместить до 15% активов в них. Доходность по акциям может начинаться от 10%.

— На оставшиеся средства можно купить ETF, например, на золото или другие активы. Но лучше, чтобы они отличались от тех, что уже в портфеле для большей диверсификации. Доходность ETF может быть самой разной, — отмечает аналитик.

По словам главного аналитика TeleTrade Марка Гойхмана, это самый простой и привычный вариант вложений. По доходности они примерно сравнимы с инфляцией и могут рассматриваться в лучшем случае как сбережения, но не инвестиции, приносящие хорошие деньги.

— Ставка по вкладам в последние месяцы снижается по мере уменьшения ключевой ставки ЦБ России. И этот процесс будет продолжаться. 24 июля ЦБ в очередной раз уменьшил свою ставку с 4,5% до 4,25%. Только с января 2020 г. она снизилась с 6,25%. Сейчас крупные банки в среднем дают 4,6% по вкладам свыше 12 месяцев, по данным ЦБ РФ. В ближайшее время этот процент может снизиться до 4,3– 4,4%, — рассказывает аналитик Марк Гойхман.

Стоит отметить, что вклады надёжны, поскольку их размер до 1,4 миллиона рублей или эквивалент в валюте гарантируется государством.

ЦБ снизил ключевую ставку. Где можно потерять деньги, куда вкладывать сбережения и что ждёт рубль

Из облигаций аналитик Иван Капустянский рекомендует выбирать или ОФЗ, или крупные известные компании. Доходность по ним будет невысокой — от 6%–7%, но зато они будут очень надёжными, с минимальным риском дефолта. Новичкам он советует разместить до 80% портфеля в них.

Индивидуальный инвестиционный счёт (ИИС)

Более доходными, чем вклады, можно считать во многих случаях инвестиции на финансовых рынках через индивидуальные инвестиционные счета (ИИС) в накопительное и инвестиционное страхование жизни. Их выгода в том, что помимо дохода, превышающего банковский, можно получить вычет по налогу НДФЛ 13%, говорит Марк Гойхман. Это в совокупности может дать до 11–19% годовых и более. Однако, как отмечает аналитик, данные вложения менее надёжны, чем вклады, и нужно учитывать комиссии и иные платежи.

На фондовом рынке можно приобрести не только знакомые многим акции и облигации. Есть и более сложные и высокорискованные активы. Например, инвестиционные паи или фьючерсы. Но надо понимать, что успешно работать со сложными финансовыми инструментами люди без опыта обычно не могут. Есть риск потерять все деньги. Эксперт Академии управления финансами и инвестициями Илья Запорожский говорит, что вложение в фондовый рынок позволяет получать доход от 6% до 80% и более в год. При этом важно понимать, чем выше доходность актива, тем больше там может быть подводных камней. Финансисты напоминают известное правило: не вкладывать в высокорисковые активы последние деньги.

— Доходность в реальном выражении напрямую зависит от суммы. Начать можно даже с 10 000 рублей. С 500 000 рублей в среднем можно получать от 100 000 до 300 000 в год, — отметил эксперт.

Начисление дивидендов

Самый главный вопрос, который должен быть рассмотрен вкладчиком, касается размера процентов на вложения, а также принцип их рассчета. На сегодняшний день банками используется три подхода:

Примеры вложения в депозиты в банках

Рассмотрим условия вкладов на примерах двух банков.

У Сбербанка РФ есть несколько различных по условиям вкладов.

Вклад «Сохраняй» позволяет внести сумму от 1000 рублей сроком от 30 дней до 3-х лет. Пополнять вклад в течение этого времени нет возможности, как и снимать свои денежные средства. Проценты накапливаются за это время от 5,15 до 6,91.

Теперь возьмем условия банка «Югра», и узнаем, как зарабатывают на депозитах здесь.

В этом кредитном учреждении есть несколько видов вкладов, один из них срочный и называется «Стабильный рост». Вносимая сумма денежных средств на срок 367 дней, в размере от 50 тыс. рублей, с возможностью депозита в долларах и евро. Процентная ставка зависит от срока, на который сделан вклад. От 1 до 90 дней, под 7% годовых; с 271 дня до 367 — 11,50%. Есть возможность и капитализации вклада, и его пополнения.

Факторы, влияющие на ставки вкладов в банках

Депозитные ставки не являются однозначными и зависят от множества факторов, среди которых можно выделить:

- Продолжительность срока вклада. Чем более длительный срок выбирает вкладчик, тем надежней и стабильнее он становится в глазах банка. Как правило, большие сроки на 5–10 лет, выбирают те, кому деньги нужны на длительную перспективу и они не будут их снимать в случае какой-то необходимости. Хотя эксперты склонны полагать, что 12 месяцев – это оптимальный срок для заработка на вкладе, ведь на такой промежуток времени легче всего спрогнозировать ситуацию в стране и в банковской сфере. Кроме рассмотренных сроков, можно остановить свой выбор на вкладе длительностью полгода или 3 месяца.

- Размер вклада. Естественно, что чем больше размер банковского вклада физических лиц, тем большую прибыль получит вкладчик. Нередко, банки идут навстречу крупным вкладчикам и предоставляют им уникальные условия и индивидуально разработанную повышенную процентную ставку.

- Условия, на которых вкладчик желает одолжить деньги. Речь идет и возможности досрочного снятия вклада и о его пополнении. Если клиент желает получить возможность снять деньги раньше положенного срока, то он должен понимать, что банк рискует и значит, процентная ставка по депозиту и как следствие заработок, будут минимальны. Тоже самое, касается возможности пополнения вклада. Банки все просчитывают и прогнозируют, они не любят сюрпризы, поэтому неожиданные внесения денег повлекут за собой дополнительную работу сотрудников банка. Это также сказывается на размере процента.

- Капитализация прибыли – основной финансовый инструмент, приносящий увеличения денег на процентном счете. Часто банки предлагают не просто процент по депозиту, но и ещё его капитализацию. Это означает, что проценты, которые банк начисляет по вкладу, будут прибавляться к телу депозита, увеличивая его каждый месяц. В таком случае прибыль от процентного банковского вклада будет существенно выше.

- Также на процентные ставки могут косвенно влиять и другие факторы, такие как статус VIP клиента, экономическая ситуация в стране, различные чрезвычайные ситуации.

Банковские ставки по вкладу являются важными показателями при выборе банка и банковского продукта. Однако не стоит забывать, что банки могут манипулировать этими показателями не в благих целях, поэтому подходите к вопросу заработка денег с помощью банков, только после тщательного изучения истории их работы.

Более подробно о том, как зарабатывать на банковских вклада, вы можете узнать из этого видео:

Все о наследовании вклада: кто и как может получить, какие документы нужны

Деньги на счетах в банках тоже включаются в совокупность имущественных прав и обязанностей наследодателя, переходящих к правопреемникам в установленном законом порядке – наследственную массу. После кончины владельца счета по закону все средства переходят его ближайшим родственникам или тем, кого он указал в завещании. Чтобы получить доступ к имуществу и деньгам, наследникам предстоит пройти сложную процедуру оформления документов. Редакция изучила все главные особенности наследования счетов, и теперь готова рассказать, как получить вклад в банке после смерти вкладчика.

Предусмотренный законом порядок наследования вклада

Порядок вступления в наследство предусмотрен законом. В третьей части Гражданского кодекса РФ выделены 3 способа получения вклада:

- По завещанию.

- По завещательному распоряжению.

- По закону.

Завещание – распоряжение владельца относительно распределения принадлежащего ему имущества между указанными наследополучателями. Оформляется предварительно в нотариальной конторе или на дому в присутствии уполномоченного на осуществление нотариальных действий лица и заверяется личной подписью завещателя.

Завещательное распоряжение закрепляет волю умершего родственника только относительно вклада (депозита) или других денежных средств на банковских счетах. Оформляется в финансово-кредитной организации на конкретный счет и удостоверяется подписью уполномоченного представителя банка.

Завещательное распоряжение – официальный документ, имеющий четкую структуру

Если не было оформлено завещание или распоряжение, то наследование денежных вкладов происходит согласно законодательству РФ в порядке установленной очередности.

Кто может получить вклад без завещания

Если в странах Западной Европы и Америки давно вошло в привычку оформлять завещательные распоряжения и завещания, то для России это редкость. Согласно статистическим данным, только в 3% случаев граждане нашей страны оформляют наследство по завещанию. В главе 63 ГК РФ предусмотрено 8 очередей наследополучателей:

- Вдовствующие супруги, дети родные и усыновленные/удочеренные, а также родители умершего.

- Братья и сестры, бабушки и дедушки со стороны обоих родителей.

- Дяди и тети со стороны обоих родителей.

- Прабабки и прадедки.

- Двоюродные бабки и дедки, внуки и внучки.

- Двоюродные правнуки и правнучки, дяди и тети.

- Пасынки и падчерицы, мачеха и отчим.

- Иждивенцы, более года пребывавшие на содержании скончавшегося лица.

Представители каждой последующей очереди претендуют на наследственную массу только при отсутствии кандидатов в предыдущих очередях.

Если владелец счета не оставил завещания, получить деньги с вклада могут только представители первых шести очередей

Если вклад открыт в иностранном банке: как получить

Средства на счетах в зарубежных банках, согласно нормам ст. 1128 ГК РФ, включаются в общую сумму наследственной массы. Однако порядок выплаты регулируется внутренними законами того государства, где открыт счет. Например, в странах Европы права на наследство можно заявить в период от 3 месяцев до 1 года. Некоторые банки предъявляют собственные требования по получению наследуемых вкладов.

Если у наследополучателей отсутствуют документы по счету, возникает проблема с розыском банка, в котором хранятся средства. Для этого необходимо обратиться в специализированную компанию. Розыск займет не один день, поэтому, чем раньше начать, тем больше шансов уложиться в полугодовой срок.

Стоит приготовиться к дополнительным затратам: каждый запрос в иностранный банк платный. Да и для перевода документов на язык страны нахождения счета понадобятся услуги переводчика, они тоже не безвозмездны.

Обратите внимание! Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц. Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читать статью с отзывами о заработке на играх.

Как вступить в наследство

Наличие завещания или завещательного распоряжения не гарантирует права получить деньги по вкладу. Оспорить волю умершего родственника можно в суде. Доли и фамилии наследников определены только в свидетельстве о наследстве. Завещательное распоряжение лишь предоставляет право снять сумму на оплату ритуальных услуг до истечения полугода.

Образец завещательного распоряжения

Открытие дела у нотариуса

Родственники, претендующие на наследственную массу, должны в течение 6 месяцев со дня смерти лица, распорядившегося о том, что и кому конкретно достанется, представить нотариусу пакет документов. В него обычно включают:

- общегражданский паспорт;

- документ, выданный ЗАГС в качестве подтверждения факта смерти родственника;

- документ, подтверждающий родственные связи с усопшим;

- справка с места регистрации умершего;

- завещание (если есть);

- договор с банком об открытии вклада (необязательно);

- заявление.

Заявление о принятии наследства подается в письменной форме. В пункте 20 «Методических рекомендаций по оформлению наследственных прав» (утв. Правлением ФНП от 28.02.2006) определены обязательные сведения для оформления заявления и порядок предоставления. Образец можно получить у нотариуса.

Должностное лицо, уполномоченное на совершение нотариальных действий, открывает наследственное дело: проверяет документы, собирает информацию, определяет претендентов на наследство. При необходимости делает запросы в банк и получает необходимые сведения. По истечении полугода – выдает свидетельство о праве на наследственную массу с указанием всех наследополучателей и причитающихся им долей.

Обращение в банк

После завершения процедуры у нотариуса правопреемники наследодателя идут в банк. Обязательный пакет документов включает:

- свидетельство о праве на имущество усопшего родственника;

- паспорта наследополучателей.

В зависимости от ситуации, представитель банка может запросить и другие документы:

- судебное решение, если право наследования устанавливалось через суд;

- соглашение о разделе долей, если наследников больше одного;

- постановление нотариуса о возмещении расходов на похороны.

Если завещательное распоряжение по вкладу оформлено до 01.03.2002, то для обращения в банк требуется только паспорт и свидетельство о смерти. Это закреплено в статье 8.1 Федерального закона от 26.11.2001 №147-ФЗ. Такие денежные средства не включаются в общую сумму наследства.

Важные нюансы

Порядок наследования денежных средств имеет свои особенности:

- Если наследополучатель не достиг совершеннолетия, то получить деньги возможно только при наличии согласия опекунов или после наступления полной гражданской дееспособности.

- Если наследники уверены в существовании вкладов, но на руках нет договоров, то об этом указывают в заявлении. Нотариус делает запрос в банк и получает подтверждение.

- Если родные о наличии счетов даже не подозревают, то банк не обязан разыскивать наследников. При получении информации о смерти вкладчика средства перечисляют в доход государства. Такая практика используется как российскими, так и зарубежными банками.

- Если в банке составлено завещательное распоряжение, а позже клиент оформил завещание на другого человека, то по закону распоряжение теряет силу.

- Счет в банке переоформляется на имя наследников. В дальнейшем операции проводятся в обычном порядке: вклад продолжает лежать в банке, его выплачивают наличными или переводят на другой счет. Согласно завещательному распоряжению, выплаты происходят единовременно или по частям.

Процесс вступления в наследство зачастую связан с судебными разбирательствами. Как правило, решение выносится в пользу претендентов с более высокой степенью родства.

Получение денег до вступления в наследство

До момента вступления в наследство, согласно ст.1174 ГК РФ, со счетов умершего можно снять деньги на расходы, связанные с:

- предсмертной болезнью наследодателя;

- организацией похорон;

- охраной наследства;

- исполнением завещания.

Расходы на похороны оплачиваются в сумме до 100 000 рублей. Воспользоваться этим правом может родственник, оплативший погребение. Однако необходимо учесть некоторые особенности. Наследники по завещанию или завещательному распоряжению беспрепятственно в срок до полугода обращаются в банк и получают деньги.

Наследники по закону или посторонние люди собирают договора, счета, чеки об оплате ритуальных услуг и подают заявление нотариусу для вынесения постановления о выплате средств на похороны. Этот документ предоставляет право обратиться в банк.

Налоги по вкладу, расходы на оформление документов

Вклады, полученные по наследству, не облагаются налогом. Однако наследники обязаны уплатить государственную пошлину и нотариальные услуги. Представители первой и второй очереди вносят 0,3% от суммы, максимум 100 000 руб., а остальные – 0,6%, но не более 1 000 000 руб.

Особенности сроков оформления документов и вкладов

Сбербанк РФ выплачивает компенсации по вкладам, открытым до 20 июня 1991 года. Порядок выплат законодательно закреплен в Постановлении Правительства РФ от 25.12.2009 №1092. Размер выплат связан с датой рождения наследника. Если он родился до 1945 года включительно, то компенсация выплачивается в трехкратном размере. Родившиеся с 1946 до 1991 получают двойную выплату. Супруг (супруга) умершего не наследуют банковский вклад, если дата заключения договора раньше даты вступления в брак. Такие вклады не считаются совместно нажитым имуществом (ст.34 Семейного кодекса РФ).

Полезное видео о возврате и наследовании вклада:

Получение вклада на основе решения органа правосудия

Если заявление на оформление наследства подано несвоевременно или между наследниками нет взаимопонимания и возник спор, то получение вклада возможно только на основании судебного решения. Наследник оформляет исковое заявление с описанием проблемы и обстоятельств, уплачивает пошлину и предоставляет доказательства своих прав. Суд изучает документы и выносит решение: признать право наследника на всю сумму вклада, на его часть либо отказать в иске.

Получить вклад в банке после смерти вкладчика можно в течение полугода, если правильно подготовить пакет документов и соблюсти все этапы законодательной процедуры вступления в наследство. Сначала нужно заполнить заявление у нотариуса и получить подтверждение права получения вклада, затем обратиться в банк.

Источник https://asqcharlotte.org/finansy/kak-rabotayut-bankovskie-vklady-i-kak-zarabotat-vlozhiv-sberezheniya.html

Источник https://bankonomika.ru/ovkladah/kak-polucit-vklad-v-banke-posle-smerti-vkladcika

Источник