Какой банк предоставляет самые выгодные условия для ипотеки

Содержание

Какой банк предоставляет самые выгодные условия для ипотеки

В каких банках самая выгодная ипотека: условия, ставки, первоначальный взнос и отзывы

В статье рассмотрим, где можно выгоднее взять ипотеку на жилье. Разберем процентные ставки, сроки и суммы в банках, а также требования к недвижимости и документам. Мы подготовили для вас порядок подачи онлайн-заявки и собрали отзывы о получении ипотеки.

Тинькофф Банк от 6% ставка в год

- Сумма: от 200 тыс. до 99 млн р.

- Ставка: 6 — 14,5%.

- Оформление за 1 визит в банк.

- Первоначальный взнос: от 10%.

- Срок: до 25 лет.

- Одобрение по двум документам.

Сбербанк от 6% ставка в год

- Срок: от года до 30 лет.

- Первоначальный взнос: от 15%.

- Возраст: 21 — 75 лет.

- Ставка: 6 — 11,5%.

- Сумма: от 300 тыс. до 30 млн р.

Альфа-Банк от 8,9% ставка в год

- Ставка: 8,9 — 13,29%.

- Первоначальный взнос: от 15%.

- Срок: от года до 30 лет.

- Сумма: от 600 тыс. до 50 млн р.

- Возраст: 21 — 70 лет.

Райффайзенбанк от 6% ставка в год

- Одобрение без первоначального взноса.

- Срок: от года до 30 лет.

- Сумма: до 26 млн р.

- Ставка: 6 — 12,75%.

- Можно оформить жилье с перепланировкой.

- Возраст: 21 — 65 лет.

Газпромбанк от 5,4% ставка в год

- Первоначальный взнос: от 10%.

- Сумма: от 500 тыс.

Промсвязьбанк от 8,8% ставка в год

- Сумма: от 500 тыс.

Ипотека в Москве

Партнер разделаЕще 8от 8,35%«Новостройка»4 000 000 ₽ — 30 000 000 ₽На срок до 30 летВозраст от 18 летСтаж от 3 месяцев4 документаЛиц.

№ 2209ПодробнееУсловия ипотекиЦель:Квартира в новостройкеПервоначальный взнос:20% — 80%Ставка:8,35% — 8,8%Сумма:4 000 000 ₽ — 30 000 000 ₽Срок:от 36 до 360 месяцевСрок действия решения: до 3 месяцевОбеспечение:Залог приобретаемой недвижимостиТребования к заемщикуВозраст на момент получения:от 18 летВозраст на момент погашения:до 65 летСтаж на последнем месте:3 месяцаОбщий стаж:12 месяцевЕжемесячный доход:постоянныйДокументы для рассмотрения заявкиОбязательные документы:Паспорт, Заверенная копия трудовой книжки или трудовой договор, Документ, подтверждающий доход/ дополнительный документ, подтверждающий личность кроме паспорта (на выбор) Подтверждение дохода (1 документ на выбор):Справка 2-НДФЛ, Справка по форме банкаЕще 85,50%«Ипотека в ползунках»300 000 ₽ — 12 000 000 ₽На срок до 25 летВозраст от 20 летСтаж от 3 месяцев3 документаЛиц.

№ 2210ПодробнееУсловия ипотекиЦель:Квартира в новостройкеПрограмма:Господдержка семей с детьмиПервоначальный взнос:20% — 90%Ставка:5,5%Сумма:300 000 ₽ — 12 000 000 ₽Срок:от 36 до 300 месяцевОбеспечение:Залог приобретаемой недвижимостиТребования к заемщикуВозраст на момент получения:от 20 летВозраст на момент погашения:до 75 летСтаж на последнем месте:3 месяцаОбщий стаж:12 месяцевЕжемесячный доход:постоянныйДокументы для рассмотрения заявкиОбязательные документы:Паспорт, Свидетельства о рождении/паспорта несовершеннолетних

Банки, в которых взять ипотеку проще всего

Банк «Возрождение» и ВТБ24Относятся к числу банков, которые дают обратную связь заемщикам с плохой кредитной историей – аргументируют свой отказ и предлагают пути решения выхода из сложившейся ситуации.3. «Промсвязьбанк», «Россельхозбанк», «Газпромбанк»Банки с наиболее строгой политикой в отношении просрочек в кредитной истории, которые обычно не поясняют заемщикам причины отказа.Коммерческие банкиКак правило, придерживаются правила «50 на 50» и одобряют такую сумму кредита, выплаты по которой не должны превышать 50% от общего дохода заемщика.Государственные банки («Сбербанк России», ВТБ24, Газпром)Используют более гибкую систему оценки дохода и нередко одобряют заемщикам максимально возможную сумму кредита, при которой на ежемесячные выплаты по ипотеке может уходить порядка 70% от общей суммы дохода.Программы без первоначального

Условия ипотечного кредитования в 2022 году в банках России

Приветствуем! Сегодня разберем условия ипотеки в 2022 году.

Вы узнаете, какие самые выгодные условия именно для вас есть в различных банках. Сможете сравнить ваши возможности с требованиями ипотечных организаций, а также понять с какими кредитными организациями начинать отношения даже не стоит в вашем случае.

Ипотека на улучшение жилищных условий предполагает, что гражданами приобретается квартира или другая недвижимость с помощью кредитных средств банковской организации, выданных на определенный срок.

Ряд банков не делает разницы между приобретаемыми объектами, условия предоставления ипотечного кредита едины как для только построенных, так и для уже готовых квартир в многоквартирных домах. Однако другие кредитные организации, наоборот, снижают процентные ставки именно на приобретение строящегося или только построенного жилья у аккредитованных компаний – продавцов. Связано это с тем, что скорость покупки квартиры в ипотеку у застройщика гораздо выше, чем на вторичном рынке, ведь заемщик уже имеет конкретный объект кредитования и ему не надо заниматься длительным поиском объекта, как на вторичном рынке.

Выгодно ли брать ипотеку в 2022 году – анализируем условия

Самая выгодная ипотека в 2022 году: плюсы/минусы ипотечного кредитования + базовые условия его предоставления. ТОП-7 банков с самыми выгодными условиями.

Ипотечное кредитование в России набирает популярность с каждым днем. Невзирая на опасность остаться вовсе без жилья, все больше людей набираются смелости оформить кредит под залог имущества.Обуславливается это высокой стоимостью недвижимости и ее постоянно растущей недоступностью для средних слоев населения.

Накопить 5 000 000 рублей простому человеку практически нереально. Однако, взяв ипотеку, человек сам себе создает негативный стимул к действиям.

Это может, в конечном итоге, привести к положительному исходу.Сегодня мы расскажем о том, выгодно ли брать ипотеку вообще, и в каком банке сделать заем будет рациональнее всего.Сам по себе термин «ипотека» смежен с кредитом, а кредит – это процентные переплаты, причем всегда весьма существенные. Заняв 1 000 000 рублей на 5 лет, вы будете вынуждены выплатить 1 400 000.

И это при ставке менее 15%!Перспектива не радужная, но, если нужно срочно достать деньги, оформить выгодную ипотеку будет лучшим выходом из ситуации.Каждый из нас хоть раз в жизни оформлял кредит в банке.

Ипотека в банках России

В «Народном рейтинге» будущий заемщик найдет отзывы клиентов, которые уже взяли жилье под ипотеку в том или ином банке. Ознакомиться со списком застройщиков-партнеров и перечнем аккредитованных объектов недвижимости, а также с условиями предоставления можно, зайдя на официальный сайт кредитной организации.

Здесь же размещена более подробная информация о том, как оформить документы, необходимые для подачи заявки на кредит.Получение жилищного кредита обычно занимает от одного до нескольких месяцев: после принятия кредитной организацией положительного решения по заявке на кредит на жилье заемщику дается определенное время на поиск объекта недвижимости. Новые ипотечные программы некоторых банков предполагают снижение ставок для заемщиков, которые быстро находят подходящий объект и выходят на сделку в течение месяца.Ипотеку часто отождествляют с кредитом на покупку жилья, что не совсем корректно.

Во-первых, ипотечные банки сегодня предоставляют ссуды не только на приобретение жилых объектов, но и на покупку коммерческой недвижимости, гаражей, машиномест и т.

Правда, проценты по ипотеке данного типа обычно существенно выше, чем по кредитам, целью которых является покупка недвижимости.

Выгодная ипотека — как выбрать самый выгодный ипотечный кредит + ТОП-5 банков с низкими процентами по ипотеке

� Автор статьи: Редакция сайта Добрый день, уважаемые читатели финансового журнала «RichPro.ru»!

Сегодня поговорим о выгодном ипотечном кредите (дешевой ипотеке). Из представленной статьи вы узнаете:

- Какие условия ипотечного кредита можно назвать выгодными;

- У кого есть возможность оформить льготную ипотеку;

- Кто поможет получить самую выгодную ипотеку.

- На какие параметры следует обращать внимание, выбирая выгодный ипотечный кредит;

- Где (в каком банке) выгоднее взять ипотеку;

В конце публикации приводятся ответы на часто задаваемые вопросы об ипотеке.

Эта публикация о выгодной/дешевой ипотеке: как ее выбрать, где выгоднее взять, в каком банке можно оформить под низкий процент Содержание В нашей стране ипотека стала единственным вариантом, который позволяет переехать в собственное жилье сегодня, не тратя время и силы на накопление денег в размере стоимости квартиры.

Ипотечные ставки в банках

Партнер разделаЕще 2от 8,50%«Новостройка»от 24 618 ₽/месна 15 лет, взнос 50%Возраст от 18 летСтаж от 3 месяцев4 документаЛиц.

№ 2209ПодробнееУсловия ипотекиЦель:Квартира в новостройкеПервоначальный взнос:20% — 80%Ставка:8,5% — 8,8%Сумма:500 000 ₽ — 3 999 999 ₽Срок:от 36 до 360 месяцевСрок действия решения: до 3 месяцевОбеспечение:Залог приобретаемой недвижимостиТребования к заемщикуВозраст на момент получения:от 18 летВозраст на момент погашения:до 65 летСтаж на последнем месте:3 месяцаОбщий стаж:12 месяцевЕжемесячный доход:постоянныйДокументы для рассмотрения заявкиОбязательные документы:Паспорт, Заверенная копия трудовой книжки или трудовой договор, Документ, подтверждающий доход/ дополнительный документ, подтверждающий личность кроме паспорта (на выбор) Подтверждение дохода (1 документ на выбор):Справка 2-НДФЛ, Справка по форме банкаЕще 3от 10,25%«Стандарт»от 27 248 ₽/месна 15 лет, взнос 50%Возраст от 21 годаСтаж от 6 месяцев2 документаЛиц. № 2306ПодробнееУсловия ипотекиЦель:Квартира на вторичном рынке, Апартаменты на вторичном рынкеПрограмма:Материнский капитал, Оформление заявки онлайнПервоначальный взнос:20% — 100%Ставка:10,25% — 10,5%Сумма:300 000 ₽ — 10 000 000 ₽Срок:от 12 до 360 месяцевРешение:от 1 дня до 15 днейСрок действия решения: до 4 месяцевОбеспечение:Залог приобретаемой недвижимостиТребования к заемщикуВозраст на момент получения:от 21 годаВозраст на момент погашения:до 65 летСтаж на последнем месте:6 месяцевОбщий стаж:12 месяцевЕжемесячный доход:постоянныйДокументы

Какая самая выгодная ипотека в 2022 году и где её взять: сравнение ипотечных кредитов и программ

Приветствуем! Проблема собственного жилья, к сожалению, была, есть и будет актуальной.

Возможность приобрести желаемую недвижимость на собственные средства есть далеко не у каждого среднестатистического жителя нашей страны, и единственным выходом в такой ситуации может стать выгодный ипотечный кредит. Наверняка вы уже отметили для себя огромное количество предложений по ипотеке от разных банков.

Но где выгоднее взять ипотеку в 2022 году? С этим попробуем разобраться ниже.

Дочитайте пост до конца, и вы узнаете какая самая выгодная ипотека на вторичное жилье и новостройку сейчас в банках. Выбрать наиболее выгодный для вас вариант ипотечного предложения можно путем анализа всех имеющихся на рынке предложений.

Рекомендуем вам детальное изучение всех условий, поскольку поверхностное рассмотрение предложений может быть чревато тем, что вы упустите важные детали из вида, и позже они обернуться для вас неприятными неожиданностями. Самая дешевая ипотека состоит из следующих аспектов:

- Валюта ипотечного кредитования

Многие частные банки привлекают клиентов для ипотечных займов заниженной процентной ставкой по валютной ипотеке.

Предложение безусловно, выгодное, но очень противоречивое. Взять ипотеку в 2022 году в валюте – это большой риск. Во-первых, неустойчивое экономическое положение нашей страны может в будущем обернуться обесцениваем национальной валюты.

В ближайшие 5-7 лет это вряд ли произойдёт, но ведь ипотеку часто берут на 20-30 лет.

Как будет чувствовать себя наша валюта через те же 15 лет, не сможет сказать даже самый профессиональный эксперт.

Процентные ставки банков по ипотеке

Содержание Разнообразие кредитных предложений требует внимательного подходя к их изучению и сравнению различных нюансов. Одним из главных критериев является процентная ставка по ипотеке, от которой зависит общая сумма расходов и итоговых затрат.

Именно она показывает размер процентов, которые нужно будет выплатить банку за пользование предоставленными средствами. Cписок всех банков, таблица: Название банка Процентная ставка Информация по ипотеке на сайте банка Сбербанк России от 5% Тинькофф Банк — — Газпромбанк от 4,9% ВТБ от 5% Банк «Открытие» от 8,35% Россельхозбанк от 4,5% Альфа-Банк от 8,49% Московский Кредитный Банк от 7% Промсвязьбанк от 4,65% Райффайзенбанк от 4,99% Росбанк от 7,49% Банк «Санкт-Петербург» от 9,7% Банк Уралсиб от 5% Ак Барс от 6% УБРиР от 9,3% ВБРР от 4,9% Абсолют Банк от 5,24% Процентные ставки по ипотеке в Сбербанке Ипотека на новостройки Ипотека на вторичное жилье Рефинансирование ипотеки в Сбербанке Рефинансирование ипотеки в других банках В каждом случае все решается индивидуально на основании возможностей заемщика и требований банка.

Чем ближе находятся эти позиции друг к другу, тем больше вероятность того, что сделка окажется удачной и удовлетворит обе стороны. Однако в общем и целом при поиске подходящей ипотеки стоит обращать внимания на следующие важнейшие факторы:

- соотношение первого взноса и цена покупаемого объекта недвижимости;

- общий срок кредитования;

- размер процентной ставки.

Конечно, свою роль будут играть и другие условия предоставления средств.

Где и как взять выгодный ипотечный кредит: самая дешевая ипотека

› Время на чтение: 6 минутАА Несмотря на относительную молодость (около 15 лет) ипотечного кредитования в России, уже тысячи людей смогли добиться своей цели, а многие выплатили взятые ссуды.

Сегодня поговорим о том, где выгоднее взять ипотеку в 2022 году, приведем таблицы сравнения условий 23 ипотечных банков, и расскажем, как максимально сэкономить на ипотеке. Каждый потенциальный заемщик сравнивает все параметры и выбирает в каком банке взять ипотеку.

Наиболее оптимальные ипотечные программы на сегодняшний день у 5 банков (данные актуальны на Август 2022 года): Сбербанк. В этом кредитном учреждении наибольший объем всех выданных ипотек по всей России. Банк предлагает несколько привлекательных программ, в том числе (от 9,2% годовых), на покупку новостроек (от 7,6% годовых).

Для владельцев материнского капитала ставки начинаются от 9,1% годовых. По всем программам кредитование возможно на срок до 30 лет, первоначальный взнос 15–20%.

Клиент может привлекать до 3 созаемщиков. Для зарплатных клиентов Сбербанка здесь самая доступная ипотека на вторичное жилье (от 9,1% годовых при первом взносе от 15%). ВТБ. Ставки по ипотечным кредитам стартуют от 10,1% годовых.

Впечатляет максимально предельные суммы по ипотеке, в частности на – до 60 млн руб.

Первоначальный взнос 20%. Есть специальные программы для льготных категорий заемщиков, для них планка первого взноса снижена до 10–15% от стоимости жилья.

Россельхозбанк. Ставки начинаются с 9,7% годовых.

Ипочетные ставки в банках Москвы

Партнер разделаЕще 2от 8,50%«Новостройка»от 24 618 ₽/месна 15 лет, взнос 50%Возраст от 18 летСтаж от 3 месяцев4 документаЛиц.

В каком банке самая выгодная ипотека, от чего зависят условия?

Ипотечное кредитование в России появилось всего около 15 лет назад. Но уже тысячи людей добились целей благодаря программам в этом направлении. Стоит подробнее рассмотреть вопрос грамотного оформления договоров, максимальной экономии и в каком банке самая выгодная ипотека.

У каких банков ипотечные кредиты самые выгодные?

Вот несколько программ, остающихся актуальными на сегодняшний день:

- От Газпромбанка.

Начальный размер ставок – 11,5%. Максимальный срок для времени действия договора – 30 лет. Организация требует предъявления первоначального взноса минимум в 10% от стоимости жилья. Всего до 5% уменьшают показатель для тех, кто пользуется материнским капиталом. Допустимо приобретать гаражи, машино-места. Если кредитная история у заёмщика испорчена – вероятность отказа очень большая.

- Открытие.

Деньги выдают под 9,6%. Минимум первого взноса составляет 10% для заёмщиков, если они получают зарплату в банке. При сроке кредита до 30 лет клиенты могут рассчитывать на максимальную сумму до 30 миллионов рублей. 9,9% — специальная ставка для клиентов, заинтересованных в приобретении апартаментов.

- Россельхозбанк.

Предложения действуют с 10%-ной первоначальной ставкой. Разрешают приобретать отдельные земельные участки. На время до 30 лет клиенту могут выдавать 30 миллионов рублей. Поддерживается функция привлечения заёмщиков. Погашение ссуды осуществляется по аннуитетной, либо дифференцированной схеме.

- ВТБ 24.

10,2% — размер стандартной ставки. На вторичное жильё максимальные суммы составят рекордные 60 миллионов рублей. 20% равен первоначальный взнос. Льготные категории заёмщиков могут рассчитывать на снижение процентных ставок после подтверждения своего статуса.

- Сбербанк.

Отличается большим количеством ипотечных займов, выданных клиентам по территории всей России. Размер ставок варьируется от 8,5 до 11%. От 10,2% начинаются ставки в случае с использованием материнского капитала. На все программы разрешают заключить договор с общим сроком действия до 30 лет. Поддерживается привлечение до 3 созаёмщиков. Доступные условия создаются для клиентов, получающих зарплату на карточку, выпущенную этим же банком.

Выгодная ипотека и важные параметры

Главное – заранее оценить условия по заключаемому договору. В большинстве случаев ссуду оформляют на 10-30 лет. На протяжении всего срока действия документов важно, чтобы платёжеспособность клиента сохранялась. Не рекомендуется сразу приобретать большую площадь, из-за этого переплата только увеличивается.

Выгодное решение – улучшать условия проживания, но постепенно. Банки часто сотрудничают с застройщиками, что увеличивает общую прибыль для клиента.

Привлечение созаёмщиков, снижение процентных ставок для зарплатных клиентов – важные параметры для тех, кто заинтересован во вторичном рынке.

Рассмотрим 7 параметров, которые можно назвать главными в случае с ипотечными кредитами.

О первоначальных взносах

15-30% от цены на недвижимость – показатель, который выставляют большинство организаций, работающих в этом направлении. Это определённый залог и гарантия надёжности, платёжеспособности клиента. Некоторые банки соглашаются принимать в качестве оплаты сертификаты на материнский капитал. Главное – чтобы сумма была не ниже первоначального взноса согласно нормативам.

Отсутствие и уменьшение первоначального взноса часто компенсируют повышением процентных ставок. При длительных сроках из-за этого переплата увеличивается.

Чем больше у клиента на руках своих денег – тем меньше будет процентная ставка. Рекомендуют накопить достаточную сумму, чтобы потом траты были меньше.

Процентные ставки

Сейчас для сегмента ипотечного кредитования этот показатель находится в пределах 10-13%. Государственная поддержка, льготная категория граждан ведут к снижению ставок. При слишком низком уровне стоит насторожиться, наверняка их компенсируют скрытыми комиссиями. Иногда на протяжении всего срока выплат показатель не остаётся фиксированным.

Клиентам чаще всего предлагают такие решения:

- Плавающие ставки. Могут меняться в зависимости от тех или иных обстоятельств.

- Смешанные. То есть – основной процент постоянный, корректировке подвергается небольшая часть.

От первого варианта в России почти отказались. Вторым некоторые банки предпочитают пользоваться.

Страхование

Защита самого объекта недвижимости при заключении договора относят к обязательным условиям. Это не касается защиты жизни и здоровья. Банкам интересно возвращать ссуды, даже если в жизни заёмщиков появляются непредвиденные обстоятельства. Поэтому процентные ставки наверняка будут ниже, если клиент согласится воспользоваться такими услугами.

Во многих случаях предварительные расчёты показывают, что лучше согласится с повышенными процентными ставками, это уменьшает расходы. Все риски берут на себя страховые компании.

Условия по досрочному погашению

Многие заёмщики стараются погасить долги раньше срока. Чем быстрее проходят расчёты с банком – тем быстрее пропадает дополнительная нагрузка по платежам. Но из-за этого кредитные организации теряют часть прибыли.

Это – причина, по которой устанавливают ограничения, связанные с досрочным погашением. В договорах прописывают два варианта расчёта по долгам при таких обстоятельствах:

- В полном объёме.

- Частями.

Дополнительная плата, ограничения по минимальной сумме – условия, из-за которых соблюдение правил становится сложным. Потому так важно изучать все требования заранее.

Вне зависимости от выбранного решения результат один – уменьшение общих сроков, либо снижение ежемесячных платежей. Благодаря чему переплата будет меньше.

Комиссии

Заёмщики смотрят чаще на основные платежи, а о дополнительных забывают. Возможны следующие виды комиссий при оформлении кредитного договора:

- При полном или частичном погашении ипотеки.

- За перевод денег.

- Ежемесячные комиссии из-за ведения ссудного счёта.

- Плата за выдачу кредитов, единовременная.

Банк, таким образом, компенсирует свои затраты. Чем больше платежей – тем ниже будет процентная ставка.

Использование платёжных схем

Начисление процентов происходит по одной из следующих схем:

- Дифференцированная.

- Аннуитетная.

Второй вариант предполагает перечисление одинаковых сумм каждый месяц. В этом случае легче планировать бюджет – заёмщики всегда знают, сколько они должны. Но на время каждого месяца вводят разное соотношение между основным долгом и процентами. В первые годы на проценты уходит бОльшая часть денег. Особенно просто рассчитать расходы при договорах, действующих от 10 лет и более.

Дифференцированная схема устроена иначе. На всё время действия договора основной долг разделяют, в равных пропорциях. Проценты начисляют на остаток. С каждым месяцем долг меньше, как и общая переплата.

Такая схема хороша тем, что меньше платят при решении досрочно погасить хотя бы часть суммы. Но платёжеспособность у клиента должна быть больше.

О валюте

Предложения по ипотеке разрабатываются как в рублях, так и с использованием другой валюты, иностранной. Обычно последние варианты соглашений отличаются низкими процентными ставками, на 2-3% меньше по сравнению с аналогичными предложениями. Но не стоит соглашаться. Очень трудно предсказать, как этот курс будет меняться на протяжении даже следующих 5-7 лет.

Снижение процентных ставок

Кредиты на вторичное жильё отличаются одними из самых низких процентных ставок. Но легко сделать так, чтобы показатель стал ещё ниже.

У большинства банков ставки по кредитам зависят от двух основных параметров:

- Срока, на который выдают деньги.

- Начальный взнос за квартиру.

Короткие сроки и максимальные суммы приводят к снижению ставок. Это уменьшает риски для банка, благоприятно сказывается на заёмщиках.

Держатели счетов, зарплатные клиенты могут рассчитывать на дополнительное снижение ставок, улучшение условий. В таких случаях клиент имеет право настроить автоматическое списание средств.

Ещё одна возможность – участие в программах с государственной поддержкой. Например, для работников бюджетной сферы, молодых семей и так далее. Но критерии отбора у таких программ остаются довольно жёсткими.

Есть ещё два способа для заинтересованных в снижении процентных ставок.

- Пересмотр условий по соглашению с банком.

- Рефинансирование.

Описание специальных программ

Специальные условия по кредитам зависят от социального статуса клиента. Он определяет и порядок оформления программ.

Для военнослужащих

К участию в программе допускают военнослужащих, заключивших контракт на работу после 2005 года. Характерна поддержка накопительной системы. Заявления подают к концу года, после чего на счёт поступает фиксированная сумма, рублёвая. У средств целевое назначение. Значит, их используют только на покупку жилья.

Оформление ипотеки, прибавка собственных денег – альтернативные решения для тех, кому не хватает суммы по госпрограмме.

Доступное жильё молодым семьям

Кредит предоставляют молодым родителям, которым не исполнилось 35 лет. Такой возможностью можно воспользоваться только однажды. Граждане, нуждающиеся в улучшении жилищных условий, должны официально встать на учёт, чтобы воспользоваться этой программой.

Есть и другие требования, дополнительные:

- Подходящий уровень дохода.

- Жильё не признано аварийным.

- На одного человека приходится количество квадратных метров меньше, чем указано в норме.

«Строим вместе»

Банковские кредиты выдают, чтобы граждане построили индивидуальный жилой дом. Заёмщики вносят средства паевому фонду, который создаётся специально для них. Строительный кооператив сам добавляет недостающую часть, как только от нужной суммы собирают до 30-60%. Начинают оформлять документы.

Для ЖСК жильё выступает в роли залога.

Срок выдачи и погашения кредита в общем случае – 15-20 лет.

Выгодно ли рефинансирование?

Смысл – в получении нового кредита, условия которого выгоднее по сравнению со старым. Фактически, происходит выкуп долга у клиента. В учреждение переходит и закладная на квартиру. Для давних клиентов процентные ставки по таким программам снижают, что особенно выгодно. За счёт увеличения срока договора ежемесячные платежи можно снижать. График платежей рассчитывают индивидуально.

Лишь иногда механизм оформления может показаться сложным. На практике, ипотечный кредит оформляют заново. Налогового вычета на банковские проценты в этом случае нет. Потому надо принять грамотное решение.

Банки охотнее соглашаются кредитовать квартиры и дома в готовом виде, чем сотрудничать с приобретением новостроек. Лучше изучить основную информацию по работающим банкам заранее, чтобы сложилась общая картина. Поиск квартиры начинают, когда заявка и документы были одобрены.

Пошаговая инструкция как купить квартиру в ипотеку в следующем видео:

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Самая выгодная ипотека 2021: В каком банке выгоднее взять ипотеку, как повлиять на процентную ставку

В 2021 году ипотека для очень многих семей является единственным средством получения собственного жилья. Программы такого кредитования действуют практически во всех банках, как системообразующих, так и мелких региональных.

В этой статье мы постараемся ответить на вопрос: «В каком банке самая выгодная ипотека в 2021 году», чтобы вы могли получить наиболее выгодный кредит на жилье, разберемся, как можно повлиять на процентную ставку, какие факторы повышают или снижают ставку по ипотеке, какие банки предлагают оптимальные условия заключения договора и выгодна ли ипотека в целом.

В каком банке самые выгодные условия по ипотеке в 2021 году

Здесь вы найдете самую выгодную ипотеку. Это и реальные предложения банков, и советы по выбору оптимальных условий кредитования. Следуйте нашим рекомендациям, выбирайте лучший банк, подавайте заявку и заключайте договор без кардинальных переплат.

Банк устанавливает предельно выгодные условия тем заемщикам, которым можно доверять. Ставка — прямой показатель доверия. Если оно невысокое, есть какие-то негативные факторы, банк увеличит процент. Это стандартная практика.

Каким ипотечным заемщикам банки больше всего доверяют:

- с положительной кредитной историей. Хорошо, если у заемщика есть 2-3 выплаченных в срок долговых обязательства перед банками. А вот наличие в кредитной истории информации об оформленных ранее займах станет негативным фактором;

- гражданам, которые работают официально и могут подтвердить все заявленные источники дохода. Это не только 2-НДФЛ или электронная выписка со счета в ПФР, но и заверенная работодателем копия трудовой книжки;

- с приличным стажем на текущем месте работы. Банки указывают минимальный предел в 3 месяца, но максимально доверяют тем, что трудится на одном месте в течение нескольких лет;

- работающим на крупных предприятиях. Если работодатель — небольшая фирма или ИП, риски остаться без работы выше, поэтому и степень доверия снижается;

- с достаточным уровнем дохода. Денег должно хватать и на жизнь, и на гашение ипотеки, и на покрытие других обязательств при их наличии. Чем выше доход заемщика, тем больше шансов на заключение выгодного договора ипотеки.

Каждый банк указывает требования к заемщику, но это просто определенные рамки или минимальные параметры. Это совсем не значит, что ссуда будет одобрена каждому, кто этим критериям соответствует.

В каком банке ипотека будет самой выгодной

Начнем не с названия конкретных банков, а с советов по выбору финансовой организации. От этого напрямую зависит потенциальная выгодность будущей сделки. В одном банке вам могут одобрить ссуду под 7,5%, а в другом под 8,5% или даже выше.

Ипотека — большой кредит, который берется на долгий срок. И разница даже в 0,5% играет роль. Например, если вы берете 3000000 на 10 лет под 7,5%, ежемесячный платеж составит 35611, а переплата — 1,237 млн. А если ставка будет 8,5%, тогда платеж уже 37200 и переплата — 1,463 млн.

Где для вас ипотека будет выгоднее:

Первым делом всегда обращайте внимание на банк, через который получаете зарплату. Именно такие банки обычно создают лучшие условия, не требуют кипу документов и без проблем одобряют сделки. Все банки улучшают условия кредитования своим зарплатным клиентам.

Если условия зарплатного банка не устраивают, узнайте в своей организации, какие банки ее аккредитовали. Сотрудникам аккредитованных компаний часто выдвигают особые, льготные условия заключения договора.

Если первые два варианта неактуальны, тогда запросите условия в банке, в котором раньше брали кредит. Постоянным качественным заемщикам также часто улучшают условия заключения договоров.

Самая выгодная ипотека на жилье обычно выдается именно зарплатным клиентам. Это и выгодно, и удобно. Кредит привязывается к зарплатному счету, с него можно напрямую переводить деньги или настроить автоплатеж.

Как можно повлиять на процентную ставку по ипотеке

Прежде чем рассматривать, в каком банке лучше взять ипотеку, важно понять и то, что вообще влияет на процентную ставку. Разные люди могут обратиться в тот же Сбербанк и заключить договора на кардинально разных условиях. Один получит ставку 7,6%, другой 8,8%.

Банки никогда не устанавливают конкретных ставок, они всегда создают сетку. То есть точный процент назначается при анализе условий оформления. Устанавливаются повышающие и понижающие коэффициенты, которые применяются к процентным ставкам.

Какие факторы повышают ставку по ипотеке:

- заявка подана не зарплатным клиентом банка. Обычно кредиторы в описании продукта указывают процент для зарплатников и повышают его на 0,5-1 пункта, если клиент сторонний;

- клиент сделал небольшой первоначальный взнос или использовал вместо него материнский капитал;

- клиент подает заявку через офис, а не онлайн. Банки уводят оформление кредитов в сеть, так как им это удобно и выгодно;

- заемщик решил отказаться от страхования. Это может быть отдельно страхование жизни, титульное или комплексное. За это устанавливается самый большой повышающий коэффициент.

Какие факторы снижают процентную ставку:

- обращение зарплатного или корпоративного клиента. Часто ставки также снижают вкладчикам или держателям дебетовых карт;

- заемщик делает первоначальный взнос более 30-50%;

- заемщик приобретает квартиру в новостройке от застройщика-партнера.

Выгодная ипотека в 2021 году ждет тех, кто планирует покупку квартиры в новостройке. Такие объекты менее безопасные, поэтому ставка по ссуде устанавливается ниже. Кроме того, часто банки и застройщики создают совместные партнерские программы, в рамках которых рождаются лучшие условия, договор заключается буквально под 3-5%.

Лучшие предложения банков

Рассмотрим, где ипотека будет лучше, какие банки предлагают оптимальные условия заключения договора. Для примера не будем анализировать новостройки, потому что по ним обычно действуют партнерские ставки. А вот проценты на покупку объектов вторичного рынка — объективный показатель выгодности предложения.

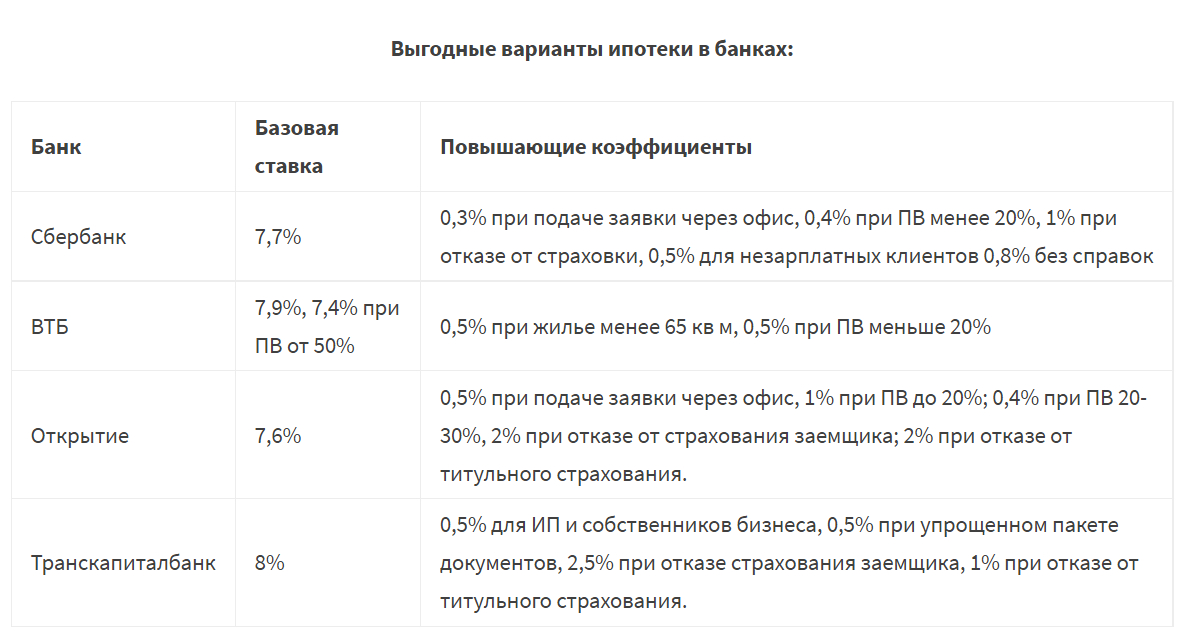

Выгодные варианты ипотеки в банках:

Как видно, каждый банк применяет коэффициенты, поэтому однозначно сказать, в каком ипотека окажется самой выгодной, просто невозможно.

Лучше выберете 2-3 банка с оптимальными для вас предложениями и подайте им заявки одновременно. Если будет несколько одобрений, вы сможете выбрать лучший вариант по части ставок и переплаты.

Выгодна ли ипотека в целом?

С точки зрения процентных ставок ипотека — самый выгодный банковский кредит. Она обеспечивается залогом, банк не рискует остаться ни с чем, поэтому может себе позволить установить хорошие условия обслуживания.

Но при этом важно понимать, что это большая ссуда, которая часто берется на 10-20 лет. И чем больше срок возврата, тем весомее становится переплата. Люди, заключающие договора на 15-20 лет и больше, часто констатируют тот факт, что на эти же деньги могли бы себе купить уже две, а то и 3 подобных квартиры.

Как сократить переплату:

- изначально выбрать выгодный срок ипотеки. Например, если планировали взять ссуду на 15 лет, постараться сделать 12. Уровень дохода в любом случае будет расти по отношению к ежемесячной выплате, с годами платежи будут становиться все менее обременительными;

- пользоваться программами рефинансирования. Если в будущем банки станут выдавать ипотеки дешевле на 1-2% и выше, подавайте заявку на рефинансирование, снижайте действующий процент;

- пользуйтесь всеми положенными программами субсидирования. Даже если ипотека действует, ее можно частично перекрыть маткапиталом, переоформить по программе Семейная ипотека и пр.;

- выбирайте для покупки новостройки, жилищный кредит окажется дешевле.

И помните, что при покупке жилья в ипотеку вы можете получить налоговый вычет, который составляет 13% от стоимости недвижимости и уплаченных банку процентов. Максимальная выплата — 390000. После получения эти деньги можно пустить на частичное погашение ипотеки, что значительно сократит переплату.

Частые вопросы

1. Какая ипотека самая выгодная?

Если рассматривать с точки зрения низких процентных ставок, то они минимальны при сельской ипотеке. Государство субсидирует ставку, договор заключается под 2,7-3% годовых. Купить можно недвижимость только в селе.

2. Какая ипотека выгоднее, на первичку или вторичку?

Вторичный рынок недвижимости несет больше рисков, поэтому ставки там выше. Кроме того, банки часто заключают партнерские договора с застройщиками, в итоге условия на первичку оказываются максимально выгодными.

3. Какой ПВ лучше внести по ипотеке?

Обычно банки устанавливают лучшие условия для тех, кто вносит 30% и более. Но, например, в ВТБ есть специальные условия для тех, кто может заплатить сразу 50%.

4. Какие банки для ипотеки выгоднее всего?

Все они предлагают примерно идентичные ставки. Обычно лучшая ипотека выдается крупными банками. Это Сбербанк, ВТБ, Росбанк, Транскапиталбанк, Газпромбанк.

Источник https://frostrealty.ru/kakoj-bank-predostavljaet-samye-vygodnye-uslovija-dlja-ipoteki-92316/

Источник https://posobie.help/kredit/ipoteka/v-kakom-banke-samaya-vygodnaya-ipoteka.html

Источник https://www.9111.ru/questions/7777777771440882/