CAPEX и; OPEX что это такое?

Содержание

CAPEX и — OPEX что это такое?

Не имевшие дела с отчетностью предприятий люди, впервые увидев такие документы и приведенные в них термины, задаются вопросом — таинственные capex и opex — что это такое?

Эти обозначения в отчетности бизнеса отображают основные виды затрат любого предприятия – капитальные и операционные. Они неразрывно связаны между собой и понимание одного без другого невозможно.

Определение capex и opex

Capex — сокращение от английских выражений capital expense или capital expenditure, означающих капитальные затраты или расходы. Это затраты, как правило разовые (нерегулярные), направляемые компанией на покупку внеоборотных активов, их модернизацию и реконструкцию.

Фактически, капитальные затраты предназначены для приобретения средств производства, которые станут фундаментом бизнеса и принесут основной результат.

К капитальным затратам чаще всего относят покупку основных средств и нематериальных активов, основным (но не единственным) отличительным признаком которых является длительный срок использования в деятельности предприятия.

Opex (англ. operating expense, operating expenditure – операционные издержки) — затраты, которая несет компания в процессе текущей деятельности для обеспечения функционирования. Такие расходы также называют затратами текущего периода.

Практически все регулярные платежи – аренда, заработная плата специалистов, стоимость расходных материалов и пр. относятся именно к операционным затратам.

Таким образом, все затраты в процессе хозяйственной деятельности относятся либо к капитальным, либо к операционным (capex или opex). Что дает такое разделение? Основная цель, которая при этом преследуется – внести ясность для руководителей бизнеса и инвесторов в то, каким образом тратятся компанией средства. Кроме того, грамотное распределение издержек позволяет управлять прибылью и суммами налогообложения.

- Появление операционных затрат в отчете текущего периода снижает чистую прибыль до налогообложения. При этом, уменьшается и величина налога на прибыль.

- Capex в отчетности предприятия свидетельствует о капитализации затрат, т.е. увеличении стоимости активов и росте прибыли текущего периода. Кроме явных достоинств имеет такой вариант и недостаток – увеличение суммы налога на прибыль. Кроме того, обязательным становится регулярное тестирование активов для своевременного выявления обесценивания.

Варианты управления прибылью предприятия за счет распределения затрат

В зависимости от приоритетов в тот или иной период жизни компании выгодным может казаться или сокращение инвестиционных затрат, или, наоборот, увеличение капитализации.

К примеру, для акционеров, ожидающих дивидендных выплат, которые рассчитываются из чистой прибыли после налогообложения, предпочтительнее сокращение суммы налогов за счет операционных расходов.

В то же время, если акционеров компании больше волнует оценка стоимости компании (а ее, как правило ведут по прибыли до выплаты налогов и амортизационных отчислений), оптимальным вариантом будет увеличение капитальных затрат в отчетном периоде.

Соотношение расходов играет роль и при определении эффективности работы компании.

Одним из наиболее важных показателей, к улучшению которого стремится каждое предприятие, является доля операционных затрат в общей выручке . Нестабильность показателя и его высокое значение (особенно регулярно, в течение нескольких периодов) должны вызывать вопросы владельцев и кредиторов к топ-менеджменту компании и организации рабочего (производственного процесса).

Естественно, произвольно устанавливать из общей суммы затрат опексы и капексы невозможно. Зато опытный руководитель неплохо знает некоторые приемы для оптимизации их соотношения. Примером такого может выступать использование услуг аутсосрсинга там, где пришлось бы покупать соответствующее оборудование.

Так, если для работы компании необходимо развертывание бизнес-приложений на соответствующей серверной платформе, решить вопрос можно двумя способами:

- Приобрести сервера с установкой на собственных площадях.

- Получить необходимые серверные мощности за счет аренды у компаний, предоставляющих услуги облака.

Если отдать предпочтение второму варианту перед первым капитальные затраты переводятся в OPEX, компания избавляется от приобретения непрофильных активов, снижает абсолютную величину налоговых выплат. Однако, при всей привлекательности такого варианта, далеко не всегда он оказывается наилучшим в конкретной ситуации.

Некоторые особые случаи при распределении расходов

Как правило, в деятельности компании более чем в 80% случаев распределить издержки по видам проблемы не составляет.

Так OPEX (операционные издержки) включают в себя:

- Фонда заработной платы и сопутствующие начисления (нередко именно эта статья является наибольшей среди расходов предприятия и в основном определяет их структуру в отчетности).

- Затраты на проведение рекламных и маркетинговых кампаний;

- Покупка расходных материалов для оргтехники и оборудования, канцелярских товаров.

- Оплата консультаций специалистов или их услуг, предоставляемых по аутсорсингу (например, юридических, клининговых, обслуживания и ремонта автомобильной техники, сопровождение ИТ продуктов и т.д.).

- Покупка сырья и материалов для основного производства.

- Оплата коммунальных услуг.

- Затраты на проведение научных исследований и т.д.

К операционным расходам относят и амортизацию (снижение стоимости) необоротных активов, использующихся в операционной деятельности предприятия.

Встречаются в практике более сложные вопросы, требующие взвешенного подхода и обоснованного решения.

Покупка основных средств

Приобретение компанией дорогостоящего объекта (недвижимости, оборудовании и т.д.) которые будут использованы в операционном процессе, чаще всего не вызывает проблем – такие затраты, естественно, капитализируются.

Но в практике нередки случаи, кода покупается несколько небольших недорогих объектов, запчасти для оборудования, производится модернизация арендованных объектов недвижимости.

Каждый из таких случаев может вызвать затруднения.

Для решения вопроса следует знать, что в соответствии со стандартами международной отчетности (МСФО) приобретение основных средств следует относить к капитальным затратам.

Соответственно, для вышеперечисленных и аналогичных способов, если необходима капитализация расходов, следует соблюсти условия признания основного средства.

Для этого должны быть соблюдены 4 перечисленных ниже критерия, 2 первых из которых определяют основное средство, а 2 последних – обязательные условия признания.

- Объекты предназначены для использования в операционной деятельности предприятия (производстве продукции, оказании услуг, поставке товаров, аренде, управлении и пр.).

- Предполагается использование объектов в течение длительного времени, которое многократно превышает длительность отчетного периода.

- Использование объектов делает вероятным получение предприятием экономических выгод в будущем.

- Стоимость объектов поддается оценке.

При соблюдении всех критериев, затраты можно капитализировать, например, учитывать как одно основное средство множество мелкой офисной мебели, или запасных частей, или инструментов, когда стоимость оного предмета незначительна, расходы на приобретение партии оказываются серьезными для компании.

Затраты на создание нематериальных активов собственными силами

По аналогии с основными средствами МСФО устанавливает для нематериальных активов критерии идентификации и условия признания. Только соответствующий каждому из них объект может читаться нематериальным активом.

Однако, решение этого вопроса не снимает другого – затраты по его созданию силами предприятия следует относить к OPEX или CAPEX?

В этом случае необходимо рассматривать процесс создания, как состоящий из двух стадий:

- Исследования.

- Разработки.

На первой из них выполняются работы по получению знаний и необходимой информации, оценка потенциальной области использования объекта, поиск существующих решений, их оценка и определение альтернатив для них (или их свойств) в проектируемом активе.

На этом этапе все расходы относятся к операционным.

Стадия разработки отличается возможностью капитализация затрат. Для этого необходимо выполнить следующие условия:

- Доказать возможность реализации нематериального актива и завершения работ по его созданию, в результате которых объект будет получен в виде, позволяющем его использование или продажу.

- Доказать, что организация намерена завершить эти работы, использовать или продать нематериальный актив.

- Доказать способность организации использовать или продать нематериальный актив.

- Доказать возможность получения от нематериального актива будущих экономических выгод и оценить их.

- Продемонстрировать наличие всех необходимых для завершения работ ресурсов.

- Провести точную оценку затрат.

Следует помнить, что однозначного ответа на вопрос о преимуществе операционных затрат или капитализации издержек нет. Следует исходить из специфики предприятия, периода его деятельности, прочих особых условий.

Ваша финансовая грамотность: от простого к сложному

Сезон отпусков позади, а значит, пора прибраться в своем собственном кошельке и начать вести учёт собственных финансов, если раньше вы об этом не задумались.

Как вы знаете, средства или бюджет каждого человека либо отдельно взятой семьи можно разделить на три основные категории: доходы, расходы и сбережения. Хорошо ли вы их различаете? Давайте разберёмся.

Что такое доходы и расходы

К доходам относятся все положительные финансовые потоки, например, заработная плата (по основному месту работы, по совместительству), премиальные (в том числе по итогам работы за год), проценты от вкладов и инвестиций, доход от сдачи имущества в аренду и другие виды доходов.

Расходы — это все отрицательные финансовые потоки, которые можно классифицировать по разным признакам.

1. По постоянству:

- регулярные или постоянные платежи;

- разовые платежи (возникающие незапланированно).

2. По времени возникновения:

- ежемесячные;

- ежеквартальные;

- ежегодные.

3. По необходимости:

- обязательные;

- добровольные.

Следует отметить, что эта классификация очень вольная, а значит, её не стоит принимать за единственно верную, поскольку каждый может определять и учитывать свои расходы так, как ему удобно. Например, коммунальные расходы являются регулярными, ежемесячными и обязательными, а расходы на билеты в кино или театр будут скорее разовыми и добровольными.

Бюджет и его разновидности

Самое главное, чтобы все доходы и расходы чётко и систематически учитывались — это позволит проследить, как формируется бюджет (особенно если учёт ведётся несколько месяцев), а также сформировать накопления и поставить финансовые цели на будущее.

При формировании бюджета возможны три ситуации:

-

Доходы меньше расходов. Тогда возникает потребность в заёмных средствах, и людям приходится брать деньги в долг или в кредит.

Стоит стремиться именно к третьей модели, но если ваши расходы больше доходов, то необходимо сначала их уравнять.

В этом вам поможет постоянный и систематический учёт своих денег, для чего подойдёт любая таблица, сделанная на компьютере или обычном листе бумаги. В одной графе учитывайте все источники своих доходов, а в другой — все источники своих расходов. Самое главное — делать это регулярно, лучше всего — каждый день.

Способы учёта собственных средств

Необходимо одновременно учитывать как доходы, так и расходы, причём самый лучший вариант — когда учитываются все возможные источники и направления.

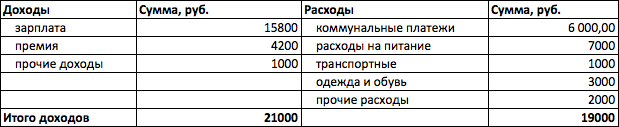

Вы можете вести простейшую таблицу, состоящую из двух больших граф (доходы, расходы), куда будете заносить все фактически полученные и потраченные деньги.

Из этого примера видно, что доходы превышают расходы на 2 000,00 руб. Эти деньги можно потратить на незапланированную покупку, отложить на следующий месяц или вложить, например, на депозит в банке. Но при этом не видно, на что именно были потрачены деньги, какой был дополнительный доход, насколько эти суммы отличаются от запланированных.

Поэтому рекомендуется добавить суммовые столбцы «План» и «Факт», а также более подробно расписать статьи доходов и расходов.

Например, к дополнительным доходам может относиться работа по совместительству или разовому договору, продажа вещей (например, детская одежда, из которой ребёнок уже вырос), выигрыши в лотереях или конкурсах, денежные подарки. Многие забывают учитывать эти суммы либо считают их несущественными. Именно такие случаи могут исказить собственное представление о положении личных финансов. Направления расходования рекомендуется описывать максимально подробно. Например, к коммунальным платежам относится оплата воды, тепла, электроэнергии, связь может подразделяться на домашнюю, мобильную и интернет, транспортные услуги могут включать как расходы на собственный автомобиль, так и стоимость состоявшихся поездок на общественном транспорте, и так далее.

Рекомендации по ведению и планированию бюджета

Составьте такую таблицу прямо сейчас, причём неважно, в каком формате — можно нарисовать ее от руки на листе А4, составить таблицу в обычной тетради в клеточку или электронную таблицу в MS Excel — вы сами поймете, какой вариант для вас наиболее удобен и какие статьи следует добавить.

Чем подробнее вы составите такую таблицу, тем легче вам будет проанализировать свое финансовое положение: вы сможете увидеть, насколько больше или меньше вы потратили по сравнению с запланированными суммами, скорректировать план на следующий месяц, а при ведении такого учета ежемесячно — найти возможность сократить те или иные статьи расходов.

Запомните: нам нужно стремиться к профициту бюджета, когда доходы превышают расходы.

Без минимальной суммы, платы за обслуживание и скрытых комиссий

проект «Открытие Инвестиции»

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Что такое валовые частные инвестиции: источники, роль и формула расчета

Сегодня расскажу о том, что такое валовые частные инвестиции, какое место они занимают в экономике. Объясню их принцип действия, почему они важны для каждого из нас.

Что это такое и зачем они нужны

В перспективе вклады помогают функционировать компании, уравновешивают ее финансовую стабильность и способствуют увеличению прибыли.

Что входит в их состав

Сюда входят все средства, потраченные производственным объединением на восстановление изношенных ресурсов (транспорта, оборудования, инструментов, специализированной техники), постройку жилищных комплексов.

Инвестировать можно в нематериальные объекты: права на землю, бренды, природные ископаемые, патенты.

Роль валовых частных инвестиций

Частное капиталовложение определяет:

- вектор и интенсивность роста экономической сферы;

- повышение уровня производственных возможностей;

- увеличение прибыли и стабилизацию финансового показателя предприятия;

- техническое развитие производства;

- улучшение качества товара/услуг;

- конкурентоспособность и востребованность производителя на рынке.

Успешные вклады работают на экономическое развитие любого предприятия или даже государства.

Формула расчета

Это понятие важно для экономики: вычисления определяют экономическое состояние (развитие, стагнацию или упадок).

- Аn — амортизация в n-м году;

- ЧIn — чистые инвестиции в n-м году;

- ВIn — валовые инвестиции в n-м году.

Вычисления обязательно включаются в статистические отчеты.

Источник валовых частных инвестиций

- личными средствами одного или нескольких инвесторов;

- фондами амортизации;

- кредитами и средствами финансовых институтов.

Эффективность использования

Успешность инвестирования зависит от грамотных шагов вкладчика. Решающая роль здесь отведена профессионализму самого инвестора. Определяющими факторами инвестиционного успеха являются направление использования, количество и качество финансирования вклада.

Заключение

Надеюсь, статья ответила на вопросы по валовым частным вложениям и не запутала в изобилии терминов. В наше время полезно обладать знанием, особенно тем, что имеет отношение к денежным сбережениям.

Мой совет: хотите инвестировать во что-то, ставьте четкие цели, определяйте сроки вложения и просчитывайте риски (без них, к сожалению, не обойтись). Не упустите шанс узнать больше полезного: подписывайтесь на статьи и рассказывайте об этом друзьям. До скорых встреч!

Источник https://yainvestor.guru/teoriya-finansov/azbuka-investora/capex-and-opex

Источник https://journal.open-broker.ru/personal-financial-planning/vasha-finansovaya-gramotnost/

Источник https://fonda.pro/valovye-chastnye-investitsii.html