Что такое прямые инвестиции и; как они работают

Содержание

Что такое прямые инвестиции и как они работают

«Открытый журнал» уже подробно рассматривал понятие инвестиций. Так называют финансовые вложения (обычно долгосрочные) в определённый актив, нацеленные на получение прибыли от роста его стоимости. Существуют разные классификации инвестиций: по срокам, объектам и другим признакам. Рассмотрим прямые инвестиции, одну из разновидностей подобных вложений.

Суть понятия

Центробанк даёт следующее определение прямых инвестиций: это «вложения, которые осуществляются с целью контроля или приобретения устойчивого влияния на управление предприятием».

Отношения прямого инвестирования возникают, когда инвестор напрямую владеет инструментами участия в капитале, обеспечивающими ему от 10% голосов в управлении предприятием.

Также часто применяется понятие прямых иностранных инвестиций (ПИИ): его используют для определения природы вложений резидентов одной страны в экономику другой и наоборот.

ПИИ могут принимать различную форму: к ним относятся покупка доли в действующем бизнесе, открытие филиала или дочерней компании, предоставление контроля над технологиями либо обеспечение необходимыми кадрами и оборудованием.

Виды прямых инвестиций

Выделяют следующие разновидности прямых инвестиций:

Вертикальные инвестиции направлены на углубление существующего бизнеса. Например, это покупка металлургическим комбинатом угольной шахты или завода, производящего профильное оборудование.

Горизонтальные инвестиции включают в себя сделки по расширению пространства бизнеса: открытие новых магазинов под своей франшизой, увеличение географии присутствия и так далее.

Конгломератные инвестиции — это приобретение бизнесов, мало связанных с основной деятельностью инвестора. Примерами компаний, выросших за счёт таких вложений, являются многофункциональные японские корпорации кэйрэцу (относительно устойчивые группы формально независимых друг от друга предприятий, где ядро составляют крупные корпорации, а вокруг них группируются мелкие и средние компании): Mitsubishi, Mitsui Group и ряд других. Они объединяют в своём составе банки, промышленные и торговые компании. Похожая ситуация наблюдается и в Республике Корея, где аналогами кэйрэцу выступают чеболи (группа формально самостоятельных компаний, находящихся в собственности определённых семей и под единым административным и финансовым контролем): Samsung, Hyundai и другие.

Формами прямых инвестиций являются: слияния, поглощения, открытие дочернего бизнеса (филиала) или партнёрство.

Отдельно можно выделить ПИИ с участием государства. В нашей стране ими занимается сформированный в 2011 г. Российский фонд прямых инвестиций (РФПИ). За девять лет он помог привлечь в российские проекты 2,1 трлн руб.

Прямые иностранные инвестиции в России

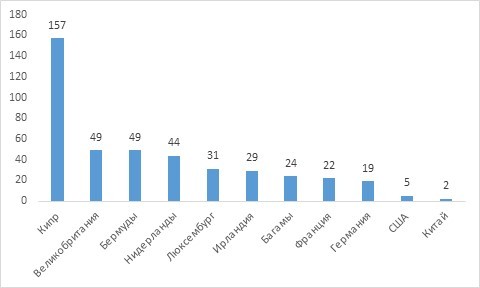

По итогам I квартала 2021 г. накопленные прямые иностранные инвестиции (ПИИ) в российскую экономику составили 545 млрд долл. Из данной суммы 230 млрд (42%) пришлись на вложения с Кипра, Бермуд и Багам. Это указывает на российское происхождение части ПИИ.

Наиболее активно ПИИ направляются в добычу ресурсов и обрабатывающий сектор.

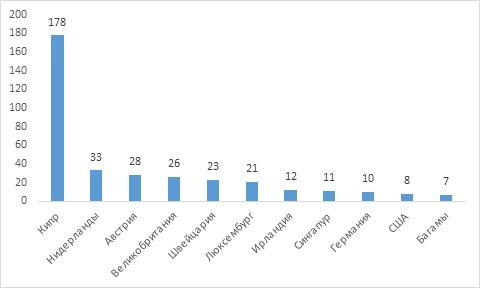

Российские резиденты также вкладывают свои средства в экономики других стран. На конец I квартала 2021 г. накопленные российские ПИИ составили 445 млрд долл.

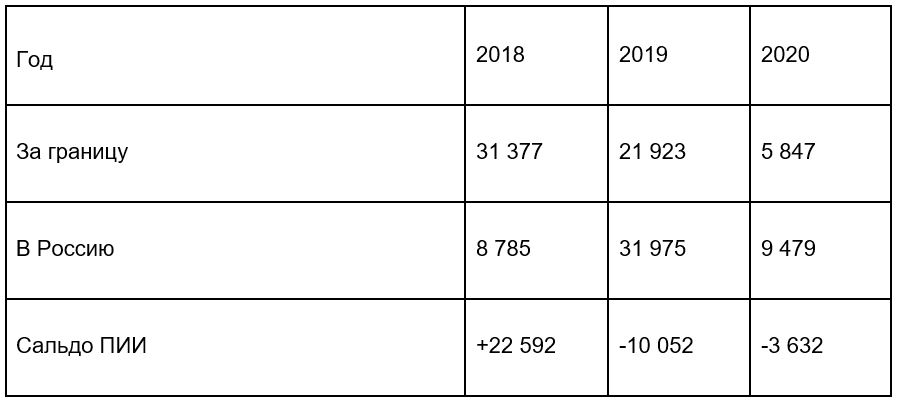

Центробанк рассматривает ПИИ за рубеж как активы, а иностранные инвестиции — как обязательства. Соответственно, в строке сальдо операций «+» означает превышение активов над обязательствами, «—» — превышение обязательств над активами.

По итогам II квартала 2021 г. ПИИ российских резидентов составили 8,5 млрд долл. В Россию пришло 5,5 млрд долл. Эти цифры указывают на восстановление инвестиционной активности, пострадавшей в 2020 г. из-за пандемии коронавируса.

Прямые иностранные инвестиции в мире

По данным Конференции ООН по торговле и развитию (ЮНКТАД), в 2020 г. общий объём прямых иностранных инвестиций в мире составил 869 млрд долл. Влияние пандемии привело к тому, что их размер снизился до 42% от объёма 2019 г., когда величина ПИИ в мире была равна 1,5 трлн долл.

Наиболее сильно пострадали от спада ПИИ Великобритания и Италия: прямые иностранные вложения в их экономики уменьшились в 2020 г. на 100%. На третьем месте находится Россия со спадом этого показателя на 96%. В США уменьшение ПИИ составило 49%. Единственные крупные экономики, которые продемонстрировали рост ПИИ в 2020 г. — Индия (+13%) и Китай (+4%).

Крупнейшим получателем ПИИ в 2020 г. стал Китай: на него пришлось 163 млрд долл. Второе место заняли США — 134 млрд долл. В России ПИИ, по мнению ЮНКТАД, составили 1,1 млрд долл. (в 2019 г. их сумма была равна 32 млрд).

Долгосрочный характер, стремление к контролю над объектом вложений и возможная помощь в технологической, кадровой и финансовой сфере — таковы характерные черты прямых инвестиций, позволяющие отличить их от обычных покупок акций или портфельных инвестиций.

В макроэкономическом масштабе структура и величина ПИИ помогают определить, насколько страна привлекательна для иностранных компаний и как она готова участвовать в мировом разделении труда.

Мы рады, если ответили в этой статье на все ваши вопросы по теме. Если нет – вы всегда можете задать нам новые. Просто заполните форму обратной связи – и мы обязательно поможем разобраться во всех непонятных моментах!

(Market Efficiency)

Понятие эффективности рынка, эффективность финансового рынка

Понятие эффективности рынка, эффективность финансового рынка, эффективность рынка капитала

Содержание

Содержание

1. Гипотеза об эффективности рынка

— Постулаты, лежащие в основе теории оценки активов

— Какой рынок можно считать эффективным

— Проверка слабой формы ГЭР

— Проверка средней формы ГЭР

— Проверка сильной формы ГЭР

2. Эффективность финансового рынка

3. Эффективности рынка капитала

Эффективность рынка — это уровень эффективности рынка, при котором вся относящаяся к ценной бумаге информация, как публичная, так и частная, полностью и моментально отражается на стоимости ценной бумаги.

Эффективность рынка — это рынок, на котором стоимость ценных бумаг мгновенно реагирует на новую информацию. В зависимости от характера этой информации различают слабо эффективный, квазиэффективный и сильно эффективный рынки.

Гипотеза эффективного рынка — это гипотеза, согласно которой вся существенная информация немедленно и в полной мере отражается на рыночной курсовой стоимости ценных бумаг. Различают слабую, среднюю и сильную формы гипотезы эффективного рынка

Эффективность рынка (Market Efficiency) — это

Гипотеза об эффективности рынка

Постулаты, лежащие в основе теории оценки активов

В предыдущем материале теория оценки активов (CAPM) излагалась на основе соображений здравого смысла. Более строгое построение теории основывается на системе постулатов. Их всего девять:

1. Рынок акций является рынком совершенной конкуренции. Это означает, что никакой отдельный инвестор (или группа) не способен своими действиями повлиять на цену, устанавливаемую на рынке — его богатство пренебрежимо мало по сравнению с богатством всех остальных инвесторов.

2. Инвесторы рационально стремятся максимизировать коэффициент Шарпа своих портфелей. (Напомним: коэффициент Шарпа равен (RP – Rrf ) / σP, т.е разности ожидаемых доходностей портфеля и безрисковой ставки, деленной на ожидаемое стандартное отклонение доходности портфеля.) Тем самым инвесторы стремятся к максимизации не богатства, а собственной функции полезности (т.е. принимают решения с учетом риска). Стремление максимизировать богатство привело бы к предпочтению активов с наибольшей ожидаемой доходностью (и наибольшим риском).

3. Вся информация распространяется среди инвесторов бесплатно и одновременно.

4. Ожидания инвесторов гомогенны (однородны). Т.е. Инвесторы одинаково оценивают распределение вероятности будущей доходности активов. Нарушение этого постулата ведет к возникновению множества эффективных границ и нарушению рыночного равновесия. Однако можно показать, что до тех пор, пока расхождения в ожиданиях инвесторов не становятся непомерно большими, влияние снятия этого ограничения на результаты CAPM мало.

5. У всех инвесторов инвестиционный горизонт один и тот же. Этот постулат необходим для существования единственной безрисковой доходности. Если инвесторы вкладывают средства на разные времена, то у них и безрисковая доходность разная. В этом случае линия рынка акций «расплывалась» бы, особенно при удалении от точки М.

6. Рынок акций находится в равновесии. В том смысле, что цены всех активов правильно отражают присущий им риск.

7. Инвесторы могут давать в долг и получать займ по одной и той же безрисковой ставке. Разница в ставках приводит к тому, что линия рынка капитала становится ломаной. Теория легко распространяется на случай различающихся ставок.

8. Не существует налогов, транзакционных затрат (комиссионных и проскальзывания), а также ограничений на продажу без покрытия. Транзакционные затраты приводят к тому, что линия фондовой биржи трансформируется в полосу. Если существует налогообложение, не однородное по всем инвесторам, то плоскость «ожидаемая доходность/ожидаемый риск» трансформируется в трехмерное пространство, где третьим измерением будет ставка налогообложения. Если есть ограничения на продажи без покрытия, линия рынка акций будет не прямой, а изогнутой.

9. Общее количество активов фиксировано, все активы торгуемы и делимы. По существу этот постулат означает, что при оценке активов фактором ликвидности можно пренебречь.

Из комментариев видно, что многие ограничения, вводимые постулатами, могут быть существенно ослаблены или вовсе сняты. При этом сохраняются практически все выводы CAPM, и только система доказательств существенно усложняется. Да и практика убеждает в устойчивости выводов CAPM — эта теория потому и получила широкое применение, что достаточно хорошо работает.

Здесь следует отметить, что CAPM во многом основана на предположении об эффективности рынка — первые пять постулатов как раз необходимы для того, чтобы рынок был эффективным. Можно считать, что строгое определение условий, при которых рынок будет эффективным, у нас уже имеется. Но что такое эффективный рынок?

Какой рынок можно считать эффективным

Эффективность рынка (Market Efficiency) — это

Определений эффективного рынка (и разных подходов к определениям) существует много. Но в последнее время выкристаллизовалось следующее основное определение: рынок капитала является эффективным, если цены активов быстро реагируют на новую информацию. Иногда такое определение называют узким, подразумевая, что имеется в виду только информационная эффективность рынка.

Почему же рынок должен быть эффективным? Обычно в объяснение приводят три причины:

1. На рынке действует большое число конкурирующих независимых друг от друга инвесторов, каждый из которых анализирует и оценивает активы самостоятельно.

2. Новая информация поступает на рынок случайным образом.

3. Конкурирующие инвесторы пытаются быстро привести цены активов в соответствие с поступающей информацией.

Такое приведение цены актива в соответствие с новой информацией на эффективном рынке не смещено, хотя и может быть несовершенным. Это предложение звучит замысловато, но является точным в математическом смысле. Означает оно, что рынок может либо слишком завысить цену актива по отношению к новой информации, либо, наоборот, занизить, но при этом в среднем (как по времени, так и по активам) оценка будет правильной (несмещенной), и предсказать заранее, когда она будет завышенной, а когда заниженной, невозможно.

Процесс приведения цен в соответствие с поступающей информацией требует присутствия на рынке определенного минимального числа инвесторов, постоянно анализирующих информацию и совершающих договора в соответствии с результатами анализа. Чем большее число таких инвесторов присутствует на рынке, тем он эффективнее. А большое число агрессивных инвесторов, пытающихся сразу же привести цену актива в соответствие с новой информацией, означает большой объем торговли. Так что эффективность рынка растет с ростом объемов. Кроме того, рынок может быть эффективным в отношении одних активов (ликвидных), и в то же время — неэффективным в отношении других (малоликвидных).

Поскольку на эффективном рынке новая информация быстро отражается в цене, текущая цена актива отражает всю уже имеющуюся информацию. Следовательно, текущая цена актива всегда является несмещенной оценкой всей информации, имеющей отношение к данному активу, включая ожидаемый риск владения этим активом. Поэтому ожидаемая доходность, заложенная в цене актива, правильно отражает ожидаемый риск. Из этого следует, что на эффективном рынке текущие цены всегда справедливы, и меняются только под воздействием новой информации. Одно из определений эффективного рынка как раз и состоит в том, что это рынок, на котором цены всех активов всегда справедливы.

Таким образом, на эффективном рынке невозможно построить ни торговую систему, ни инвестиционную стратегию, которые могли бы обеспечить доходность больше той, которая ожидается рынком в соответствии с риском инвестиций.

Чтобы ответить на вопрос, является ли реальный рынок акций эффективным, пришлось сформулировать гипотезу об эффективности рынка (ГЭР), и искать доказательства того, что она справедлива. Забегая вперед, можно отметить, что многие исследования поддерживают ГЭР, но многие и опровергают, так что вопрос об эффективности реального рынка остается открытым. Так как вопрос исключительно важен с практической стороны, придется уделить ему побольше внимания.

Гипотеза об эффективности рынка (ГЭР)

Для удобства проверок гипотеза об эффективности рынка была сформулирована в трех формах: слабой, средней и сильной.

1. Слабая форма: в текущих ценах активов учтена вся информация о прошлых действиях участников рынка. Т. е. учтена история цен сделок, котировок, торговых объемов – вообще вся информация, касающаяся торговли активами. Принято считать, что развитые рынки слабо эффективны. Это подразумевает бессмысленность использования технического анализа — ведь он основан исключительно на рыночной истории.

2. Средняя форма: в текущих ценах активов учтена вся общедоступная информация. Средняя форма ГЭР включает в себя слабую — ведь рыночная информация общедоступна. Кроме того, учтена информация о производственно-финансовой деятельности компаний — эмитентов ценных бумаг и об общей политико-экономической обстановке. Т. е. учтена вся информация о политической структуре, экономическая statistics и прогнозы, сведения о прибыли и дивидендах корпораций — все, что можно почерпнуть в публично доступных источниках информации. Средняя форма ГЭР подразумевает бессмысленность принятия инвестиционных решений на основе появившейся новой информации (например, публикации финансовой отчетности организации за очередной квартал) — эта информация учтена в ценах сразу же после того, как стала общедоступной.

3. Сильная форма: в текущих ценах активов учтена вся информация как из общедоступных, так и из закрытых источников. Кроме публично доступной, учтена и непубличная (инсайдерская) информация, имеющаяся, например, у менеджеров какой-нибудь фирмы относительно перспектив этой организации. Сильная форма включает как слабую, так и среднюю форму. Рынок, эффективный в сильной форме, можно назвать совершенным — подразумевается, что вообще вся информация общедоступна, бесплатна, и поступает ко всем инвесторам одновременно. На таком рынке бессмысленно принятие инвестиционных решений даже на основе конфиденциальной информации.

Усилий для проверки справедливости каждой из форм ГЭР было приложено много. Исследования проводились большей частью на акциях, торгуемых на фондовой бирже NYSE (NYSE). Притом выбирались акции, по которым имелась полная история торгов, т.е. ликвидные. А чем выше ликвидность конкретной акции, тем больше оснований ожидать, что рынок для нее будет эффективным. Как проводить аналогичные исследования на неликвидных активах, не очень ясно, и здесь вопрос остается открытым. Поэтому результаты исследований могут оказаться смещенными в пользу поддержки ГЭР.

Исследовалась возможность получения статистически значимого выигрыша по сравнению с простой покупкой актива в начале исследуемого периода и продажей в конце его (стратегия «купил и держи»). Учитывались и транзакционные расхода — комиссионные и проскальзывание (или разность дилерских цен на покупку и продажу актива).

В тех случаях, когда исследовался выбор активов или срезы рынка по активам, делалась поправка на риск (бета), чтобы не получилось так, что сверхдоходность обеспечивается простым увеличением риска. Здесь сверхдоходность определялась как разность между фактической доходностью инвестиций и доходностью, прогнозируемой на основе CAPM с учетом бета конкретной акции. Например, в исследуемом периоде рынок упал на 10%, а бета акции равна 1,5. Тогда прогнозируемая на основе CAPM доходность составляет -15%. Если фактическая доходность была -12%, то сверхдоходность равна +3%.

Следует еще раз уточнить, что эффективность рынка предполагается в среднем — по времени или по срезу активов. Поэтому и проверка эффективности проводилась на периодах времени, превышающих несколько экономических циклов. Есть много инвестиционных и торговых стратегий, дающих большой выигрыш на каком-то определенном участке бизнес-цикла, особенно на подъеме. В условиях же кризиса или застоя эти же стратегии могут генерировать убытки. Если же проводится единовременная выборка по какому-то параметру, то она проводилась на максимально доступном множестве активов.

Проверка слабой формы ГЭР

Для проверки справедливости слабой формы ГЭР проводилось две группы тестов.

1. Статистические проверки. Если рынок эффективен, то не должно быть корреляции доходности актива в разные интервалы времени, т.е. коэффициент автокорреляции доходности актива rt,t-n (корреляции доходности в выбранный интервал t и период, отделенный от первого n интервалами при разных n) должен быть близким к нулю. Исследования на широком спектре активов подтвердили, что так оно и есть – для коэффициентов автокорреляции статистически значимых отклонений от нуля не наблюдалось.

Кроме того, проводился тест на случайный характер рядов изменений цен (runs test). Если в выбранном интервале цена актива растет, ему приписывается знак «плюс», если снижается — «минус». Тогда динамика цен во времени выглядит примерно таким образом: «+-++++—++——++++++-+. » (актив растет в первый день, во второй снижается, затем растет четыре дня подряд и т.д.). Оказалось, что распределение серий непрерывных повторений плюсов и минусов не отличается от случайного распределения (т.е. такие же серии выпадений «орла» и «решки» можно получить, подбрасывая монетку).

2. Торговые стратегии, основанные на техническом анализе. Здесь возникли две трудности. Первая состояла в том, что многие рекомендации теханализа основаны на субъективной интерпретации данных (например, на одном и том же графике одни аналитики видят формацию «голова — плечи», а другие нет). Вторая — в том, что торговых стратегий можно придумать чуть ли не бесконечное множество, и невозможно проверить их все. Поэтому проверялись только наиболее известные стратегии, основанные на объективном анализе данных.

В результате оказалось, что подавляющее большинство торговых стратегий не дают статистически значимого выигрыша по сравнению со стратегией «купил и держи». Разумеется, с учетом комиссионных — многие «выигрышные» стратегии требуют проведения большого количества сделок, и в итоге затраты съедают весь дополнительный выигрыш. Но все-таки результаты не совсем однозначны — несколько последних исследований показало возможность получения выигрыша для некоторых стратегий. В целом исследования подтверждают распространенное убеждение в том, что на ликвидном рынке известные стратегии выигрыша не дают, но можно надеяться «обыграть» рынок, придумав новую стратегию. Таковая может обеспечивать сверхдоходность до тех пор, пока ей не станет следовать заметное число инвесторов.

Выводы. Развитые рынки эффективны в слабой форме, но есть некоторые данные, показывающие возможность неэффективности относительно некоторых торговых стратегий, разработанных на основе технического анализа.

Проверка средней формы ГЭР

1. Публикации финансовой отчетности. Как показали исследования, сверхдоходность от инвестиций (положительную) можно извлечь, покупая акции после выхода квартальных отчетов, в которых прибыль фирмы оказывается выше, чем в среднем ожидалось Analystami. Притом если такое расхождение превышает 20%, то сверхдоходность в срприбыльревышает расхода на комиссионные. По имеющейся статистике, 31% сверхнормативного роста приходится на период перед объявлением, 18% — на день объявления, и 51% — на период после дня объявления (эффект обычно исчерпывается в течение 90 дней). Если данные хуже, чем ожидалось (негативный сюрприз), то рынок реагирует значительно быстрее, и остается неясным, можно ли получить сверхдоходность, продавая такие акции без покрытия.

2. Календарные эффекты. Было замечено, что в США в конце календарного года многие инвесторы продают те акции, по которым они понесли наибольшие убытки в истекшем году — для того, чтобы получить налоговые вычеты. В первую неделю января (большей частью в первый же торговый день) эти же акции откупаются обратно. Т. е. Рынок в конце года аномально понижается, а в начале года — аномально растет (январский эффект). Исследования показали, что такой эффект действительно существует, причем он тем больше, чем меньше размер организации. Причем он настолько велик, что значительно перекрывает транзакционные затраты. (На эффективном рынке нашлось бы достаточно инвесторов, покупающих на кредитные деньги акции в конце года и продающих в начале, чтобы устранить аномалию). Другое объяснение январского эффекта — приукрашивание (window dressing) отче тности менеджерами инвестиционных фондов, поскольку они остерегаются показывать в балансах активы, по которым получен существенный убыток.

Из других календарных эффектов можно отметить эффект конца недели — изменения цен с закрытия рынка в пятницу по открытие рынка в понедельник в среднем негативны. Интересно, что такие изменения цен устойчиво позитивны в январе и устойчиво негативны во все остальные месяцы.

3. Важные события. Известно, что рынок бурно реагирует на публикацию важных событий в политике и экономике как мира (страны), так и отдельной корпорации — изменения цен бывают существенными и происходят очень резко. Можно ли воспользоваться этим для получения сверхдоходности? Как оказалось, ответ зависит от типа событий.

Неожиданные события в мире и новости о состоянии экономики. Если публикация проходит в то время, когда рынок закрыт, он открывается при ценах, полностью учитывающих новость (разумеется, в среднем), и дополнительную доходность извлечь не удается. Если публикация проходит при работающем рынке, адаптация цен проходит в течение примерно одного часа. А. Сплит акций. Вопреки распространенному мнению, публикация решения о сплите акций (обмене каждой старой акции фирмы на несколько новых с целью уменьшить цену акции и тем повысить ликвидность) не позволяет извлечь дополнительную доходность.

IPO (первичное АЙПИО акций). Организация из закрытой становится публичной, впервые размещая свои акции на бирже. В среднем цена акций при этом повышается на 15%, так что принимать участие в IPO выгодно. Но практически все повышение приходится на первый же день торгов. Так что в среднем наилучшей стратегией является подписка на размещаемые акции и продажа их в первый же день торгов. Инвесторы, купившие акции на рынке в первый день торгов в среднем проигрывают относительно рынка, так что исследования в этой области подтверждают справедливость средней формы ГЭР (как и для сплитов).

Прохождение листинга. С момента публикации решения организации о выходе на биржу и до сообщения о прохождении листинга средняя доходность несколько выше рыночной, после этого – ниже рыночной.

4. Существование индикаторов, которые могли бы использоваться для прогноза будущей доходности рынка. На эффективном рынке наилучшая оценка будущей доходности — историческая доходность на длинном периоде, и упомянутых индикаторов выделить невозможно. Оказалось, что на реальном рынке такие индикаторы все-таки есть. Можно пользоваться средней по рынку дивидендной доходностью (отношением дивиденда к цене акции) — чем она выше, тем выше будущая доходность рынка в целом. Кроме того, обнаружилась, что для прогнозирования доходности акций и облигаций можно использовать спрэд между средней доходностью Ааа и Ваа казначеек (по Moody’s), а также временной спрэд между долгосрочными и 1-месячными облигациями.

Однако краткосрочные (до 6 месяцев) прогнозы на основе таких индикаторов недостаточно успешны (в среднем транзакционные расхода не покрываются), а самый большой успех приходится на инвестиционный горизонт от двух до четырех лет. Кроме того, успешность прогнозов сильно зависит от состояния рынка — если рынок спокоен, степень достоверности прогнозов низкая. Если же волатильность рынка высока, то степень достоверности прогнозов возрастает.

5. Существование индикаторов, которые могли бы использоваться для прогноза будущей доходности индивидуальных активов. На эффективном рынке все без исключения активы должны иметь одинаковое отношение доходности к систематическому риску (бета) и располагаться ровно на линии фондовой биржи (ЛФР). Целью исследований было обнаружение таких индикаторов, которые позволили бы обнаружить недооцененные или переоцененные активы с учетом риска. Следует указать, что такого рода исследования проверяют объединенную гипотезу (эффективность рынка + справедливость CAPM), так как риск актива оценивается по CAPM. Поэтому способность указать активы, не лежащие на ЛФР, свидетельствует либо о неэффективности рынка, либо об ошибочности методики оценки риска — в рамках таких исследований разделить эти эффекты невозможно.

Исследования большинства индикаторов не позволили сделать вывод о неэффективности рынка или показали смешанные результаты. Однако обнаружились и некоторые индикаторы, следование которым позволяет извлечь доходность больше рыночной — они перечислены ниже.

Отношение Р/Е. Акции с низкими Р/Е (отношение цены акции к прибыли на акцию) систематически недооценены, а акции с высокими Р/Е — переоценены. Возможным объяснением является то обстоятельство, прибылиокие Р/Е присущи так называемым «акциям роста», а перспективы роста рынок систематически переоценивает — на деле рост идет более низкими темпами, чем предполагалось.

Рыночная капитализация фирмы. Акции малых компаний систематически недооценены. Эффект усиливается, если среди таких акций выбирать еще акции с низкими Р/Е. Следует учесть, что для акций малых компаний транзакционные затраты значительно выше, чем для крупных, поэтому выигрыш можно получить только на достаточно длительном периоде (обнаружено, что для акций США он все же немного меньше года).

Отношение P/BV. Акции с низкими P/BV (отношение цены акции к балансовой стоимости акционерного капитала на акцию) систематически недооценены, эффект наиболее сильный из перечисленных. Наиболее сильно эффект проявляется для малых компаний, в этом случае дополнительного влияния отношения Р/Е не прослеживается.

Выводы. В целом результаты проверки средней формы ГЭР для развитых рынков неоднозначны. Исследования показали эффективность рынка в отношении почти всех существенных событий, как в мире, так и внутри организации. В то же время установлена возможность прогнозирования будущей доходности фондового рынка при помощи таких индикаторов, как дивидендная доходность или спрэд на рынке облигаций. Явно свидетельствуют против ГЭР календарные эффекты, отклик рынка на сюрпризы в квартальной отчетности компаний, а также возможность использования для получения сверхдоходности инвестиций таких индикаторов, как Р/Е, рыночная капитализация и P/BV. В то же время степень неэффективности рынка почти всегда невелика (с учетом транзакционных расходов), и неясно, будет ли она сохраняться в будущем — по некоторым данным, с течением времени рынок становится эффективным относительно все большего числа тестов.

Проверка сильной формы ГЭР

Возможность использования нераскрытой информации для получения сверхдоходности широко признана. Иначе не было бы необходимости в принятии законов, ограничивающих инсайдерскую торговлю. Но вопрос не столь тривиален, как это кажется с первого взгляда. К инсайдерам относятся инвесторы, либо имеющие доступ к важной непубличной информации, либо имеющие возможность систематически опережать других инвесторов, действуя на основании публичной информации. Исследователи выделяют три группы таких инвесторов.

1. Корпоративные инсайдеры. Это лица, имеющие доступ к конфиденциальным данным по состоянию определенной фирмы. В США они обязаны предоставлять отчеты о своих операциях по акциям этой организации, и некоторые обобщенные данные публикуются. Эти данные подтверждают, что корпоративные инсайдеры систематически обеспечивают сверхдоходность инвестиций, особенно сильно эффект выражен, если рассматривать только покупки. (Поскольку такие инсайдеры часто получают вознаграждение в виде опционов, объем продаж в среднем значительно превышает объем покупок, поэтому продажи могут быть случайными, просто для реализации вознаграждения – перевода его в денежную форму.)

2. Аналитики. Аналитики инвестиционных компаний и банков делают рекомендации по покупке/продаже акций не только на основе общедоступной информации. Обычно они встречаются с высшим менеджментом, что позволяет оценить «человеческий фактор», а также более или менее детально знакомятся с планами компаний на будущее. Как оказалось, в среднем рекомендации Analystov (как в отношении выбора акций для включения в портфель, так и в отношении выбора времени для покупки / продажи) позволяют получить сверхдоходность. Особенно сильно эффект выражен для рекомендаций «Продавать», относительно редких. Это служит основанием для этических требований к Analystam не совершать операций с акциями, по которым инвестиционная организация, в которой они работают, дает какие-либо рекомендации.

3. Управляющие портфелями. Как и аналитики, управляющие являются профессионалами рынка акций. В ходе своей профессиональной деятельности управляющие не сталкиваются непосредственно с конфиденциальной информацией, однако же находятся максимально близко к тем кругам, где такая информация может циркулировать. Т. е. если существует группа инвесторов, способных, формально не будучи инсайдерами, все же получать сверхдоходность на основе служебной информации, то это скорее всего группа профессиональных управляющих. Увы, с учетом риска только примерно две трети управляющих показали сверхдоходность за длительный период, с учетом же комиссионных и прочих затрат — всего лишь одна треть. (В основном анализировались данные по паевым (mutual) фондам США — по ним имеется длительная открытая история доходности.) Кроме прочего, управляющие имеют возможность систематически опережать другие группы инвесторов, действуя на основе публичной информации – к ним она поступает в первую очередь. Однако и это, как показывают исследования, не приводит к возможности извлечения сверхдоходности.

Монопольный доступ к важной информации обеспечивает значительную сверхдоходность инвестиций для корпоративных инсайдеров, что опровергает сильную форму ГЭР. По группе профессиональных Аналистов данные смешанные, показана возможность получения сверхдоходности, но невысокой. И, наконец, данные по группе профессиональных управляющих активами поддерживают ГЭР — возможности получения сверхдоходности не выявлено. Поскольку средний инвестор вряд ли может превзойти управляющего как в доступе к инсайда, так и в скорости реагирования на поступление новой информации, для него рынок должен быть эффективным (по этим параметрам).

Эффективность Финансового рынка

Концепция эффективности финансового рынка — одна из центральных идей функционирования финансового рынка. Мы рассмотрим следующий круг вопросов: соотношение инвестиционной стоимости и рыночного курса; гипотеза эффективного рынка; слабая, средняя и сильная формы эффективности рынка; неоклассические теории; примеры из практики — механические стратегии торговли, индексные фонды; вопросы экзамена CFA.

Как мы отмечали, настоящий бум в Теории Финансов произошел с развитием вероятностных методов, возникших вместе с предположением неопределенности цены, спроса, предложения. В первой половине 20 века, начиная с диссертации Л.Башелье, появилась серия работ, в которых проводился эмпирический анализ различных финансовых характеристик с целью получения ответа на вопрос о предсказуемости движения цен. С этого времени достаточно активно обсуждается гипотеза о том, что логарифмы цен ведут себя как случайное блуждание (их приращения — независимые случайные величины). Гипотеза случайного блуждания была не сразу принята экономистами, но впоследствии именно она привела к концепции эффективного рынка (EMH — efficient market hypothesis).

Одной из целей инвестиционного анализа является оценка справедливой стоимости ценных бумаг, так называемой инвестиционной стоимости.

Инвестиционная стоимость ценной бумаги (investment value) — текущая стоимость ожидаемых доходов в будущем, оценка которой дана хорошо информированными и высококвалифицированными Аналистами.

Рассмотрим идеализированный рынок, обладающий следующими свойствами:

все инвесторы имеют бесплатный доступ к информации, в которой отражена абсолютно вся существующая информация касающаяся данной ценной бумаги;

все инвесторы являются хорошими Analystami;

все инвесторы внимательно следят за рыночными курсами и мгновенно реагируют на их изменения;

не сложно предположить, что на таком рынке курс ценной бумаги будет хорошей оценкой её инвестиционной стоимости, именно это свойство является критерием эффективности финансового рынка.

Эффективный рынок (абсолютно эффективный рынок) — это такой рынок, на котором цена каждой ценной бумаги всегда совпадает с её инвестиционной стоимостью.

На таком идеализированном рынке каждая ценная бумага всегда продается по справедливой стоимости, все попытки найти ценные бумаги с неверными ценами оказываются тщетными, информационное множество является полным, новая информация мгновенно отражается в рыночных ценах, все действия участников рынка являются рациональными и все участники рынка едины в своих целевых установках.

Принято выделять три степени эффективности рынка, в соответствии со степенью информационной эффективности рынка.

Говорят, что рынок является эффективным в отношении какой-либо информации, если данная информация сразу и полностью отражается в цене, т.е. невозможно построить инвестиционную стратегию, использующую исключительно эту информацию, которая позволяла бы на постоянной основе получать сверхприбыль (прибыль отличную от нормальной). В зависимости от объема информации, которая сразу и полностью отражается в цене, принято выделять три формы эффективности рынка.

Всю информацию разделим на три группы:

прошлая информация — прошлое состояние рынка (динамика курсов, объемы торгов, спрос, предложение);

публичная информация — информация, опубликованная в доступных источниках (прошлое состояние рынка, отчеты компаний, объявление о выплате дивидендов, макроэк. статистика, экономические и политические новости);

вся информация — включает как публичную, так и внутреннюю информацию, которая известна лишь узкому кругу лиц (например, в силу служебного положения).

Выделяют три формы эффективности рынка:

слабая форма эффективности (weak-form efficiency) — в стоимости ценных бумаг полностью отражена прошлая информация;

средняя форма эффективности (semistrong efficiency) — в стоимости ценных бумаг полностью отражена публичная информация;

сильная форма эффективности (strong efficiency) — в стоимости ценных бумаг отражена вся информация.

Данное определение степени эффективности рынка не полностью формализовано и отчасти носит интуитивный характер — в частности, не указано ни значение нормальной прибыли, ни целевые установки участников рынка (например, их отношение к риску). Тем не менее, если принять некоторую модель формирования цен (например, ставшую уже классическоприбылиь CAPM), данные определения легко формализуются, что позволяет проверять гипотезу эффективности рынка совместно с выбранной моделью формирования цен. Все эти понятия — эффективность рынка, сверхприбыль, нормальная прибыль, риск — мы еще проиллюстрируем, когда будем рассматривать модель CAPM.

Какая из форм эффективности больше подходит современным развитым финансовымприбыль?

Чтобы ответить на этот вопрос, давайте посмотрим на современный финансовый рынок. На нем работают три вида Analystov:

fundamentalists (‘фундаменталисты’) — проводят фундаментальный анализ — исходят в своих решениях из ‘глобального’ состояния экономики, состояния тех или иных секторов, перспектив конкретных компаний, причем в своих оценках они исходят из рациональности действий участников рынка;

technicians (‘техники’) — проводят технический анализ — руководствуются в своих решениях ‘локальным’ поведением рынка, для них особенно важно ‘поведение толпы’ как фактора, существенно влияющего на их решение, учитывая, в том числе, и психологические моменты; большинство методов, которыми они пользуются, носят эвристический характер (т.е. слабоформализованны, не вполне обоснованны с математической точки зрения);

quants (‘количественные аналитики’) являются последователями Л.Башелье — проводят эмпирические исследования — выявляют закономерности на основе исторических данных, строят модели, формируют соответствующие стратегии.

Технический анализ основан, прежде всего, на анализе прошлых состояний рынка, поэтому при слабой форме эффективности рынка не имеет смысла тратить на него время и средства (информация о прошлых состояниях рынка уже учтена в цене). Фундаментальный анализ, как и эмпирические исследования, основан на публичной информации, поэтому при средней форме эффективности рынка бесполезно прибегать к фундаментальному анализу. Однако, как несложно заметить, все вышеописанные аналитики неплохо существуют и весьма востребованы в современном мире. Поэтому, строго говоря, современный финансовый рынок не может соответствовать всем требованиям ни одной степени эффективности финансового рынка.

С другой стороны, на современном финансовом рынке существенное несоответствие между курсом ценной бумаги и ее инвестиционной стоимостью — явление редкое. Дело в том, что существенная переоценка или недооценка ценной бумаги на рынке будет замечена внимательными Аналистами, которые попытаются извлечь из этого наживу. В результате, ценные бумаги, курс которых ниже инвестиционной стоимости, будут покупаться, вызывая рост курса из-за увеличения спроса на них. А ценные бумаги, курс которых выше инвестиционной стоимости, будут продаваться, вызывая падение курса из-за увеличения предложений. Казалось бы, что еще остается возможность получить наживу из небольшого или временного несоответствия, но в этом направлении возникнет препятствие в виде транзакционных расходов (например, из-за спреда, ликвидности), которые явно или неявно входят в расхода при любых операциях на бирже. В результате финансовый рынок является некоторой динамической системой, которая постоянно стремится к эффективности.

Благодаря этой самоорганизации финансовых рынков, современные развитые рынки акций можно отнести к классу слабо эффективных, хотя некоторые аномалии на нем всё же присутствуют.

Подчеркнем еще раз, что концепция эффективного рынка продолжает играть доминирующую роль в современной Теории Финансов. Тем не менее, данная концепция подвергается пересмотру. Прежде всего, это относится к предположению однородности всех инвесторов с точки зрения своих целевых установок и рациональности их решений. В частности, в концепции эффективного рынка не учтено, что инвесторы на финансовом рынке обладают разными инвестиционными горизонтами (‘долгосрочные’ и ‘краткосрочные’ инвесторы), которые реагируют только на информацию относящуюся к их инвестиционному горизонту (так называемая, ‘фрактальность’ интересов участников). Присутствие на рынке этих двух категорий инвесторов необходимо для стабильности рынка. На основе этого круга идей возникла концепция фрактальности (дробности) рынка, основы которой были заложены в работах Г. Харста (1951) и Б. Мандельброта (1965). Эта теория позволяет объяснить, в том числе, явления коллапса рынков акций, когда происходит не просто движение цен вниз, а возникает обвал рынка, при котором цены ближайших сделок разделяет пропасть. Как, например, было во время дефолта в Российской Федерации в 1998 году.

Вышеприведенные теоретические рассуждения имеют и чисто практическую реализацию. В качестве примеров рассмотрим применение механических стратегий торговли и индексные фонды.

Современный рынок акций, строго говоря, не является эффективным, поэтому новая информация постепенно отражается в цене актива. В результате формируется ценовой тренд. Его можно использовать для получения прибыли, при условии своевременного обнаружения движения цены актива. Подобными методами пользуются некоторые механические системы торговли ценными бумагами. Для полноты картинприбылитим, что существует и другая разновидность механических стратегий торговли, которая действует по противоположному принципу — покупка актива начинается не тогда, когда он начинает расти, а когда его цена падает ниже некоторого уровня; и, соответственно, продают, когда его цена поднимается выше определенного значения.

Гипотеза эффективного рынка дала толчок к появлению первых индексных фондов, портфель которых воспроизводил некоторый биржевой индекс, т.е. содержал набор акций входящих в выбранный индекс. Одним из первых фондов был ‘The Vanguard index Trust-500 Portfolio’ (1976г.), созданный на основе индекса Standard&Poor’s-500 (США), в котором представлены акции 500 компаний (400 индустриальных, 20 транспортных, 40 потребительских и 40 финансовых). Подобный подход реализует идею пассивного управления хорошо диверсифицированным портфелем ценных бумаг. При таком подходе не требуется наличия высококвалифицированных Аналистов, кроме того, минимизируются транзакционные затраты, которые непременно возникают в случае активного управления портфелем. Несмотря на то, что пассивные методы управления портфелем не являются пределом мастерства портфельных менеджеров, тем не менее, индексные фонды показывают неплохие результаты. Если мы обратимся к статистике доходности российских ПИФов за 2006 год, то оказывается, что не так много фондов показали результат лучше, чем доходность индексных фондов. Более того, если мы рассмотрим результаты за 2005 и 2006 год, то лишь единицы на протяжении 2х лет показывали результат лучше, чем доходность индексных фондов, а существенно лучших результатов не показал никто. Это объясняется тем, что многие фонды используют рискованные стратегии, что позволяет получать лучший результат, в случае, когда им везет. Но стабильно показывать результат существенно лучше, чем доходность индексных фондов, ни одному ПИФу пока не удается, именно в силу относительной эффективности фондовой биржи.

Эффективности рынка капитала

Цель рынка капитала — эффективное перераспределение денежных средств между заемщиками и заемщиками. Индивидуумы и компании могут иметь избыточные возможности инвестирования производства с ожидаемой нормой доходности, которая превосходит рыночную borrowing rate, но не имеют достаточно денежных средств использовать их все в своих целях. Однако, если рынок капитала существует, они могут занять требуемые деньги. Кредиторы, которые имеют избыточные средства после того как исчерпали все свои производственные возможности с нормой доходности большей чем borrowing rate, готовы дать их взаймы, потому что ставка кредитования выше, чем они могли бы заработать другим способом. Таким образом и кредиторы, и кредиторы состоятельны, если эффективные рынки капитала способствуют перераспределению денежных средств. Ставка кредитования (lending/borrowing rate) используется как важная часть информации каждым производителем, который станет предпринимать проект до тех пор пока норма доходности наименее рентабельного проекта хотя бы равна затратам по привлечению внешних средств(т.е. ставе кредитования). Таким образом, рынок называется распределено эффективным (allocationally efficient), если цены определяются из равенства минимально эффективной нормы доходности для всех производителей и накопителей. На распределено эффективном рынке, скудные накопления оптимально размещаются в производственные инвестиции с доходом для каждого.

Описать эффективные рынки капитала полезно прежде всего для сравнения их с совершенными рынками капитала. Следующие условия необходимы для совершенного рынка:

Рынки frictionless, т.е. нет транзакционных затрат, все активы являются совершено делимыми и ликвидными, нет сдерживающих правил;

Наличие совершенной конкуренции на товарных рынках и рынках ценных бумаг. На товарных рынках это означает, что все производители предлагают товары и услуги по минимальной средней стоимости, на рынке ценных бумаг это означает, что все участники — диллеры;

Рынок информационно эффективный, т.е. Информация бесплатная и получается одновременно всеми участниками;

Все участники рационально максимизируют ожидаемую полезность.

Удовлетворяющие этим условиям товарные рынки и рынки ценных бумаг будут одновременно распределено и операционно эффективными. Операционная эффективность имеет дело со ценой перераспределения денег. В случае если она равна нулю, имеет место операционная эффективность.

Эффективность рынка капитала гораздо шире, чем понятие совершенных рынков. На эффективном рынке цены полностью и немедленно реагируют на всякую актуальную информацию. Это означает, что, когда активы проданы, цены точно отражают распределение капитала.

Чтобы показать разницу между совершенными и эффективными рынками, ослабим некоторые допущения в определении совершенного рынка. К примеру, рынок останется эффективным, если перестанет быть frictionless. Цены будут так же совершенно реагировать на всевозможную информацию, если продавцы вынуждены совершенно точно платить брокерскую комиссию, или капитал не будет бесконечно делимым. Более того, товарный рынок останется эффективным в отсутствии совершенной конкуренции. Отсюда, если компания может получать монопольную прибыль на товарном рынке, эффективный рынок капитала определит цену активов, которая полностью отражает современную стоимость ожидаемого потока монопольных прибылей. Таким обрприбыльы можем иметь неэффективное распределение на товарных рынках, но эффективный рынок капитала. Наконец, информация может быть платной на эффективном рынке.

Эффективность рынка капитала подразумевает операционную и распределенную эффективности. Цены активов являются точными показателями в смысле, что они полностью и моментально реагируют на всевозможную актуальную информацию и используются для направления потоков капитала от сбережений к инвестициям с наибольшей нормой доходности. Рынок капитала операционно эффективный, если посредники, обеспечивающие прохождение вышеуказанных потоков, делают это за минимальную сумму.

Рубинштейн (1975) и Латэм (1985) расширили определение эффективности рынка. По их определению рынок называется эффективным в отношении информационного события, если информация не является причиной изменения портфеля. Возможно, что люди могут не согласится с выводами из части информации так, что одни будут продавать, а другие в это время покупать, что приведет к безучастности цен. Если информация не изменяет цены, то рынок называется эффективным в отношении информации по Фама, но не по Рубинштейну-Латману. Последнее требует не только неизменности цен, но и отсутствия движения денег.

Фондовый рынок — что это такое и как получить доступ к бирже

По телевиденью часто можно услышать новости про фондовый рынок, цены нефти, цены на газ, котировки акций и валют и т.д. Для обычных граждан это всё кажется тёмным лесом. На самом деле всё очень прозрачно и доступно для каждого. В этой статье вы узнаете:

- Что такое фондовая биржей ценных бумаг;

- Как она работает и как на неё попасть;

- Какую пользу фондовая биржа несёт для рядовых граждан;

Фондовые рынки появились ещё в XVI-XVII веках. Тогда начинались первые зачатки к поиску инвестиций среди состоятельных людей и дальнейшего сотрудничества между компаниями и ими.

Самой старой фондовой биржей принято считать Амстердамскую (1611). Однако в том понимание как мы рассматриваем её сегодня, она начала работать гораздо позже с открытия Нью-Йоркской биржи (American Stock Exchange).

1. Что такое фондовый рынок простыми словами

Изначально целью фондовой биржи было привлечения капитала в развивающиеся компании, которые стали именоваться акционерными обществами (АО). Через продажу части компании они формировали уставной капитал или по-другому акционерным капиталом.

С помощью фондового рынка крупные инвесторы перераспределяют активы. Для частных инвесторов это удобный инструмент, который позволяет быстро и с минимальными комиссиями управлять капиталом и активами.

Например, сегодня мы держим деньги в долларах, завтра перевели их в голубые фишки, а в конце месяца приобрели облигации. Все торговые операции происходят на одном брокерском счёте. Доступ на биржу осуществляется через торговый терминал.

Онлайн-торговля позволяет всегда видеть текущую оценку стоимости бизнеса. Со временем для многих биржа стала местом для спекуляцией, для кого-то средством для распределения активов, а для кого-то быстрым способом стать совладельцем компании (акционером).

Какие ценные бумаги торгуются на фондовой бирже:

-

(отчественные и зарубежные); ;

- Облигации (корпоративные, гособлигации, еврооблигации); ;

- Товары (сырьевые, зерно, металлы); ;

Векселя, варранты не торгуются на бирже.

Рекомендую ознакомиться со следующими базовыми статьями про ценные бумаги:

Рядовые инвесторы в большинстве случаев используют акции и облигации для инвестиций. Эти два класса активов обладают хорошей ликвидностью и обеспечивают хорошую доходность, превышающую инфляцию.

Фондовый рынок является прямым отражением текущей ситуации экономики страны, показывает инвестиционный климат, даёт прогноз будущих доходах. Стабильно растущие цены на ценные бумаги говорят о благоприятном развитии экономики в стране. Конечно, это не является аксиомой, но взаимосвязь между экономикой и ценами на рынке почти линейная.

До появления интернета трейдеры и инвесторы торговали на выделенных биржевых площадках. Они представляли зал, где собирались брокеры и участники. Торговля велась через крики и заявки на клочках бумажек. Чтобы торговать каждый платил взнос за место. Игроки на сленге называли такие площадки: питом, ямой, полом.

С развитием криптовалют активно стали набирать обороты и интерес пользователей криптовалютные биржи (сокращённо криптобиржи). На них ведётся торговля криптовалютами (Биткоин, Эфириум, Лайткоин, Риппл).

2. Список фондовых бирж других стран

В одной стране может фунционировать множество фондовых рынков. В России существует две крупные биржи ценных бумаг — Московская биржа (ММВБ объединилась с РТС в 2011) и Санкт-Петербургская.

За рубежом существуют сотни торговых площадок. Самыми известными и крупными являются:

- NYSE (New York Stock Exchange). Нью-Йоркская фондовая биржа. Основана в 1792 г. Здесь торгуется более чем 2500 компаний. Все тикеры акций состоят от 1 до 3 букв.

- NASDAQ (National Association of Securities Dealers Automated Quotations). Фондовая биржа Национальной Ассоциации Дилеров ценных бумаг, основана в 1971 г. На этой бирже большинство молодых, но уже зрелых технологических компаний. Более 3200 компаний. Символы акций состоят из четырёх и более букв.

- AMEX (American Stock Exchange). Американская фондовая биржа. Основана в 1921 г. Торгуется около 1300 акций. Лидер в сфере количества представленных ETF фондов.

- TSE (Токио, Япония).

- SSE (Шанхай, Китай).

Не путайте рынок ценных бумаг с Форексом! Forex является непрозрачной системой для спекуляций с валютой.

Фондовые биржи работают 5 дней в неделю. Торги ведутся с 10:00 до 18:40 (валюта и фьючерсы торгуются до 23:59). С лета 2020 г. добавили новую сессию для ликвидных акций с 19:00 до 23:55. В других странах это время сдвинуто в соответствии с их часовыми поясами. В США время работы биржи меньше — всего 6 часов. Время работы называют торговой сессией.

3. Классификация рынка ценных бумаг

Разделяют два вида рынка ценных бумаг:

1 Первичный рынок ценных бумаг (IPO) — это первая продажа ценных бумаг другим инвесторам (первичное размещение). Это длительный процесс, который требует участия множество регулирующих органов, поиска инвесторов и прочее. У частных лиц нет возможности принимать участие в этом размещение, но можно воспользоваться специализированными предложениями от брокера.

Цель IPO: привлечь как можно больше денег при первичном размещении. Стартовая цена говорит о том, за сколько была продана часть акций компании. Это реальные деньги, которые получит бизнес от продажи части ценных бумаг.

Участвовать в большинстве IPO можно через фондовых брокеров. У каждого своя комиссия и минимальный порог участия. Например, минимальная сумма 50 тыс. рублей, комиссия 2%.

2 Вторичный рынок ценных бумаг — это текущий рынок, на котором может торговать любой гражданин. Здесь происходит перепродажа выпущенных бумаг, установка справедливой цены. В период торгов происходят активные покупки и продажи, а стоимость ценных бумаг постоянно меняется. Большинство колебаний цены случайно, во многом они связаны с эмоциями трейдеров.

Цель исключительно спекулятивная. Капитал постоянно перетекает из одного актива в другой и т.д. Одни акции растут, другие падают и так изо дня в день. Разница между ценой покупки и продажи определяет величину прибыли или убытка каждого инвестора.

После выхода ценных бумаг на вторичный рынок, их курс может сильно снизиться из-за первичной переоценки. Многие инвесторы могут потерять часть денег, вкладываясь в новые бумаги сразу после листинга. Существуют торговые стратегии для заработка на исключительно IPO.

Большинство первичных размещений проводится в периоды стабильного растущего рынка. Так можно выручить больше денег от продажи доли компании.

4. Задачи фондового рынка

- Перераспределение средств между участниками торгов. Кто-то становится богаче, кто-то беднее. Но за счёт инфляции и дивидендов, ценные бумаги склонны к росту на большом временном интервале.

- Привлечение средств для развития бизнеса.

- Быстрое перераспределение между владельцами ценных бумаг.

- Привлечение средств для государства и бюджета. Делается за счёт приватизации компаний и выпуска облигаций ОФЗ.

- Зеркало отражение текущего состояния экономики. Рынок начинает расти прежде, чем экономические показатели начинают улучшаться.

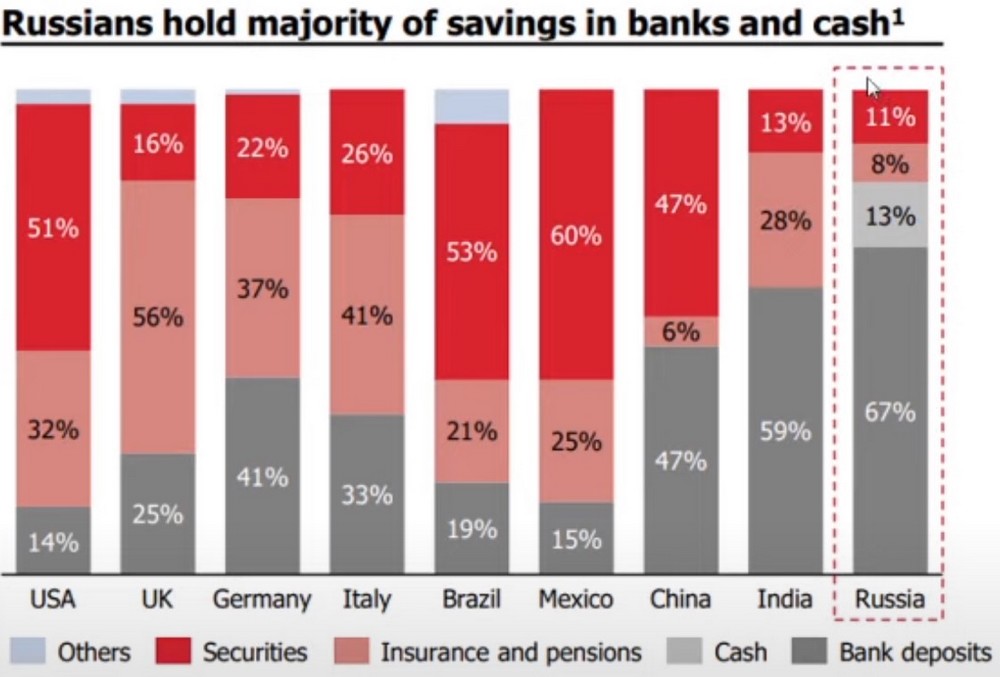

В России малая часть населения инвестирует в ценные бумаги. Это связано со множеством факторов. Например, низкая финансовая грамотность, страх потерять деньги, не понимание как начать.

На изображении ниже представлено распределение денег населения. Населении нашей страны хранит лишь 11% в ценных бумагах. Это самый низкий показатель среди других:

С 2015 г. в России появился новый вид брокерского счёта ИИС (индивидуальный инвестиционный счёт), который предлагает частным инвесторам налоговые вычеты. Фактически предлагаемая привилегия является «бонусом», с единственной целью привлечения денег населения на Российский фондовый рынок. На западе подобные счёта существуют уже давно.

Более подробно про ИИС читайте:

На ИИС можно покупать иностранные акции, которые есть на Санкт-Петербургской бирже. Представлены почти все ликвидные акции.

5. Участники рынка ценных бумаг

На Российском фондовом рынке принимают участие миллионы инвесторов. Их число значительно увеличилось в 2019-2020 гг (более чем на 2 млн). На Американском рынке их число исчисляется десятками миллионов.

Глобально всех участников можно разделить на три группы:

- Эмитенты (выпускают ценные бумаги);

- Инвесторы (покупают ценные бумаги);

- Профессиональные участники (брокеры, дилеры, фонды). Брокеры — это юридические лица, которые исполняют заявки клиентов на покупку и продажу ценных бумаг. Физические лица не могут напрямую выйти на биржу без соответствующих лицензий (ФСФР), которые есть только у брокерских компаний;

6. Как начать торговлю на фондовом рынке — пошаговая инструкция

Для начала торговли на фондовом рынке физическому лицу достаточно открыть брокерский счёт и пополнить его. Это быстро, бесплатно и доступно каждому.

6.1. Выбор брокера

Торговать на рынке ценных бумаг физическим лицам можно только через брокерские компании. Это не означает, что он будет распоряжаться вашими деньгами. Просто работа ведётся через него. Брокер является промежуточным звеном между биржей и клиентом.

Брокер не торгует за клиента, а только оказывает услуги по доступу к бирже.

На рынке есть множество брокерских компаний. Начинающие думают, что брокер — это человек, у которго цель отнять деньги, но это заблуждение. Единственное на чём зарабатывает брокер — это комиссии с оборота своих клиентов. Поэтому ему выгодно, чтобы клиенты совершали множество сделок, а не теряли свои деньги.

Я работаю на рынке уже с 2011 г, за это время уже успел поработать с несколькими компаниями. Могу порекомендовать для работы следующих брокеров:

- Финам (акция: тариф Free Trade торговля без комиссии навсегда)

- БКС Брокер

Эти компании являются лучшими по всем показателям. Они оказывают услуги половине всех трейдеров в России. Комиссия у этих брокеров крайне мала: 0,035% от оборота (до 1 млн рублей). Если оборот выше, то комиссия будет ещё ниже: 0,0295%, 0,0236%, 0,0177% и т.д. Через эти компании можно покупать американские акции, валюту, облигации, товары и прочее. Есть услуги следования стратегиям профессионалов и прочее.

Остальные брокеры являются менее надёжными и не оказывают столь профессиональную поддержку. Также комиссии за торговый оборот у них будут куда выше. Например, брокер Сбербанка берёт 0,06% за торговый оборот, это выше, чем у Финама в 2 раза. Также у Сбербанка кредитное плечо дороже в 1.9 раза. При этом никаких преимуществ вы не получаете, платя столь высокую комиссию. Я бы сказал, что даже наоборот, вы получаете хуже сервис за большие деньги.

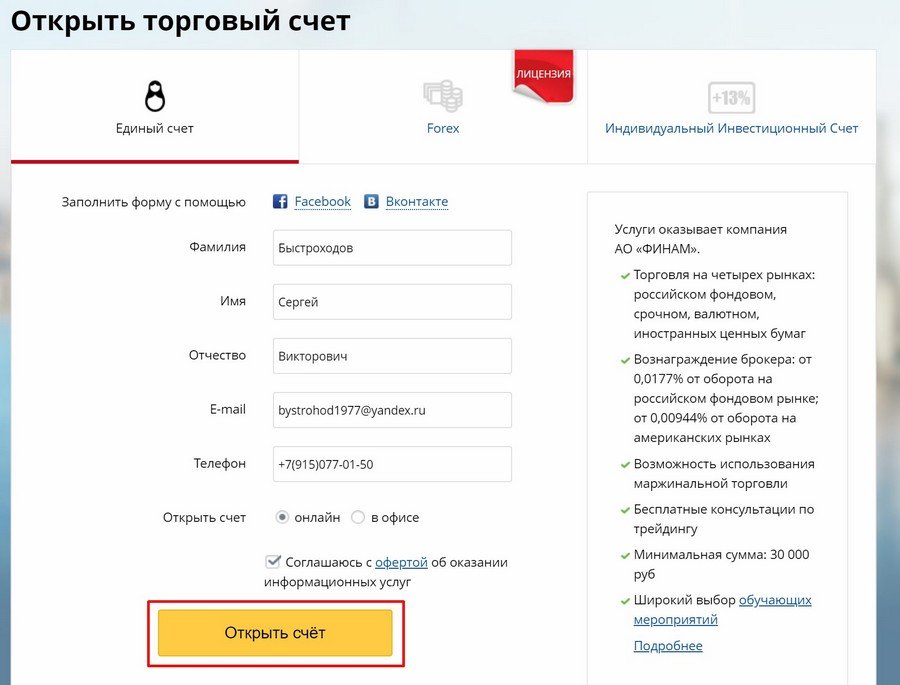

Форма регистрация выглядит примерно так:

Для регистрации подготовьте скан паспорта и ИНН.

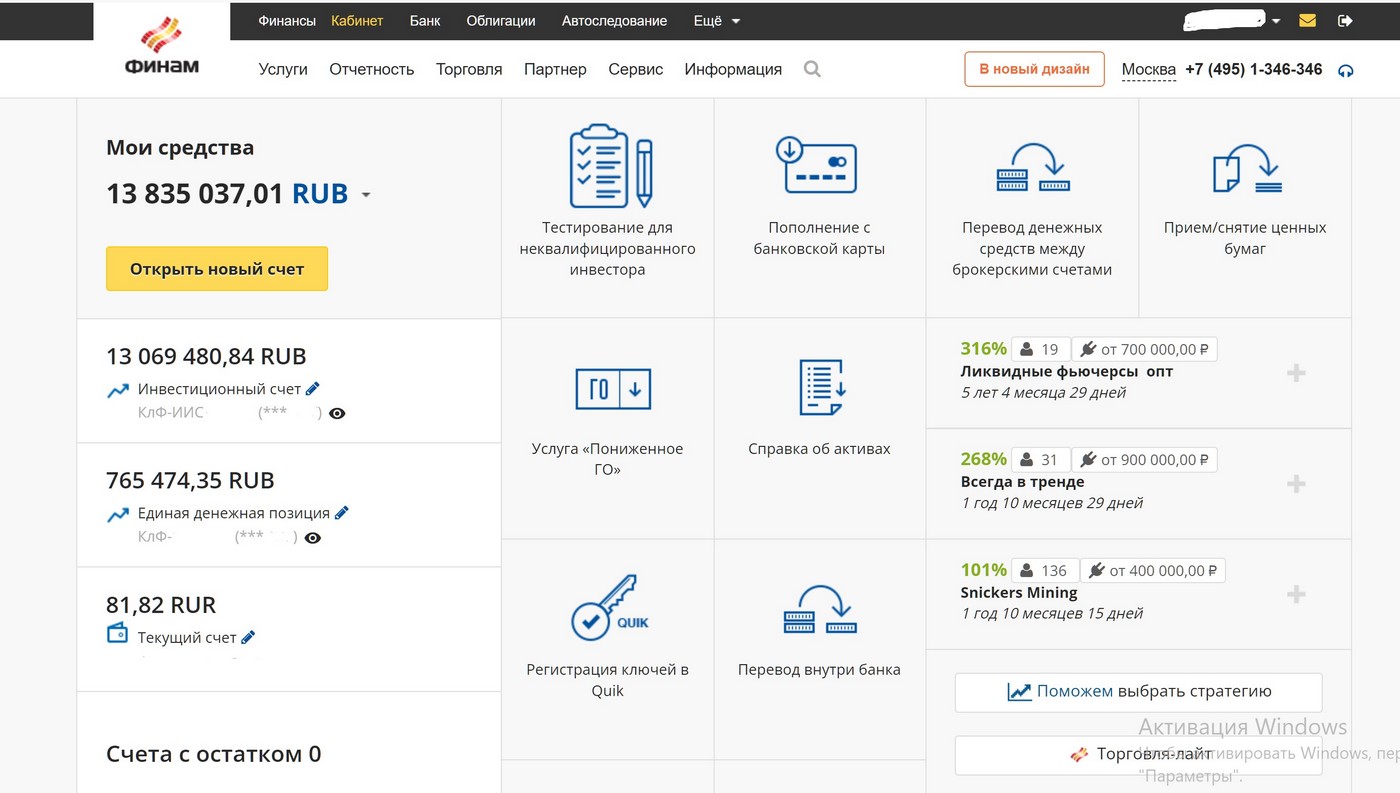

6.2. Открытие биржевого счёта

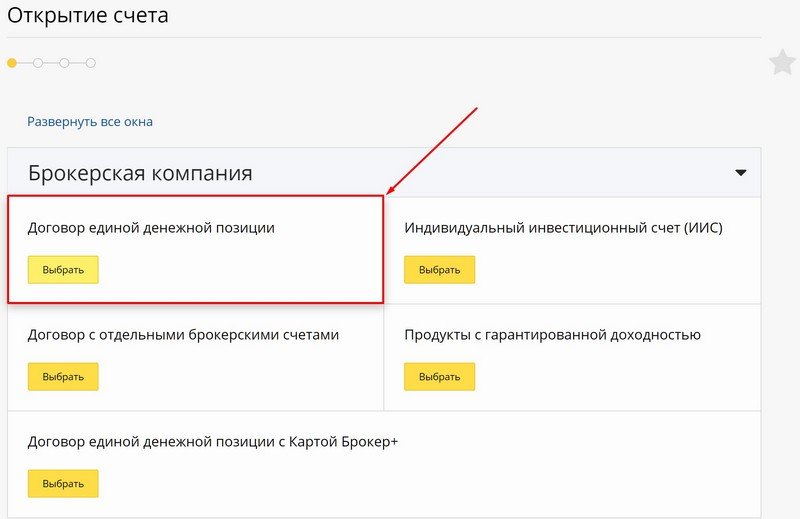

После регистрации у брокера откроется возможность открытия биржевого счёта. Для этого в личном кабинете брокера нажмите на ссылку «Открыть новый договор»:

Выбираете тип брокерского счёта:

Рекомендую открывать ИИС, чтобы потом иметь возможность получить налоговый вычет. Условие для получения льготы: ИИС должен просуществовать не менее трёх лет. Пополнить его можно и позже, важна лишь дата открытия. В любом случае рекомендую открыть его на будущее, тем более, что это бесплатно.

6.3. Пополнение счёта

Пополнить брокерский счёт можно без комиссии. Для этого достаточно сделать межбанковский перевод по соответствующим реквизитам счёта или принести наличные средства в банк брокера.

Я лично предпочитаю использовать безналичный перевод через дебетовую карту Тинькофф (обзор карты »). Вы её можете пополнять без комиссии с любой другой банковской карты, а также делать межбанковские переводы без комиссии. Очень удобно.

После открытия ИИС необязательно его пополнять. За него не надо платить каких-то комиссий. Сейчас многие открывают эти счета на будущее, указывая данные своих родственников (жён, детей, родителей).

6.4. Совершение торговых операций

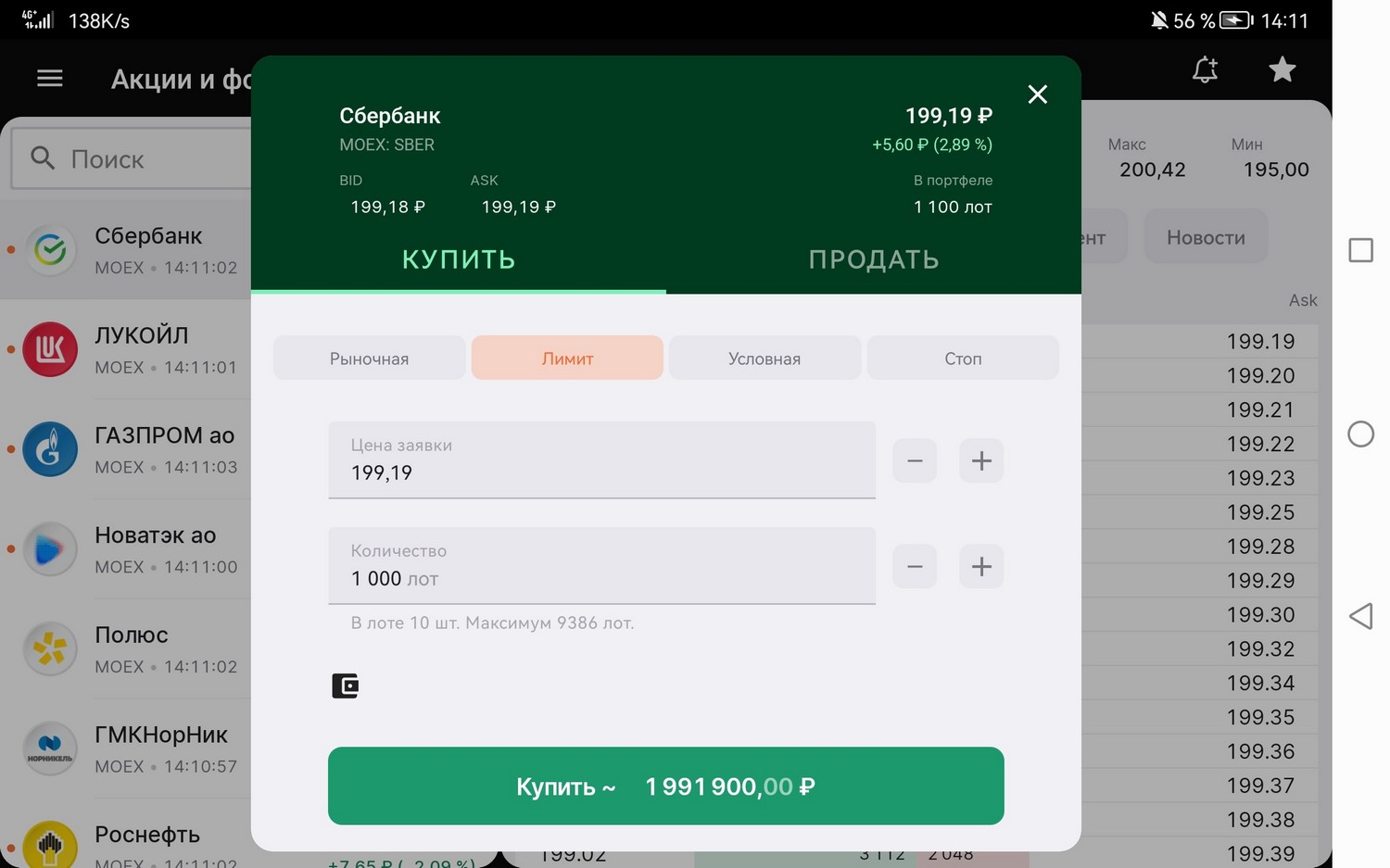

Брокер предоставит доступ к торговым терминалам (программы для торговли). Например, так выглядит интерфейс при покупке акций Сбербанка (SBER) через приложение «Финам Трейд» (брокер Finam):

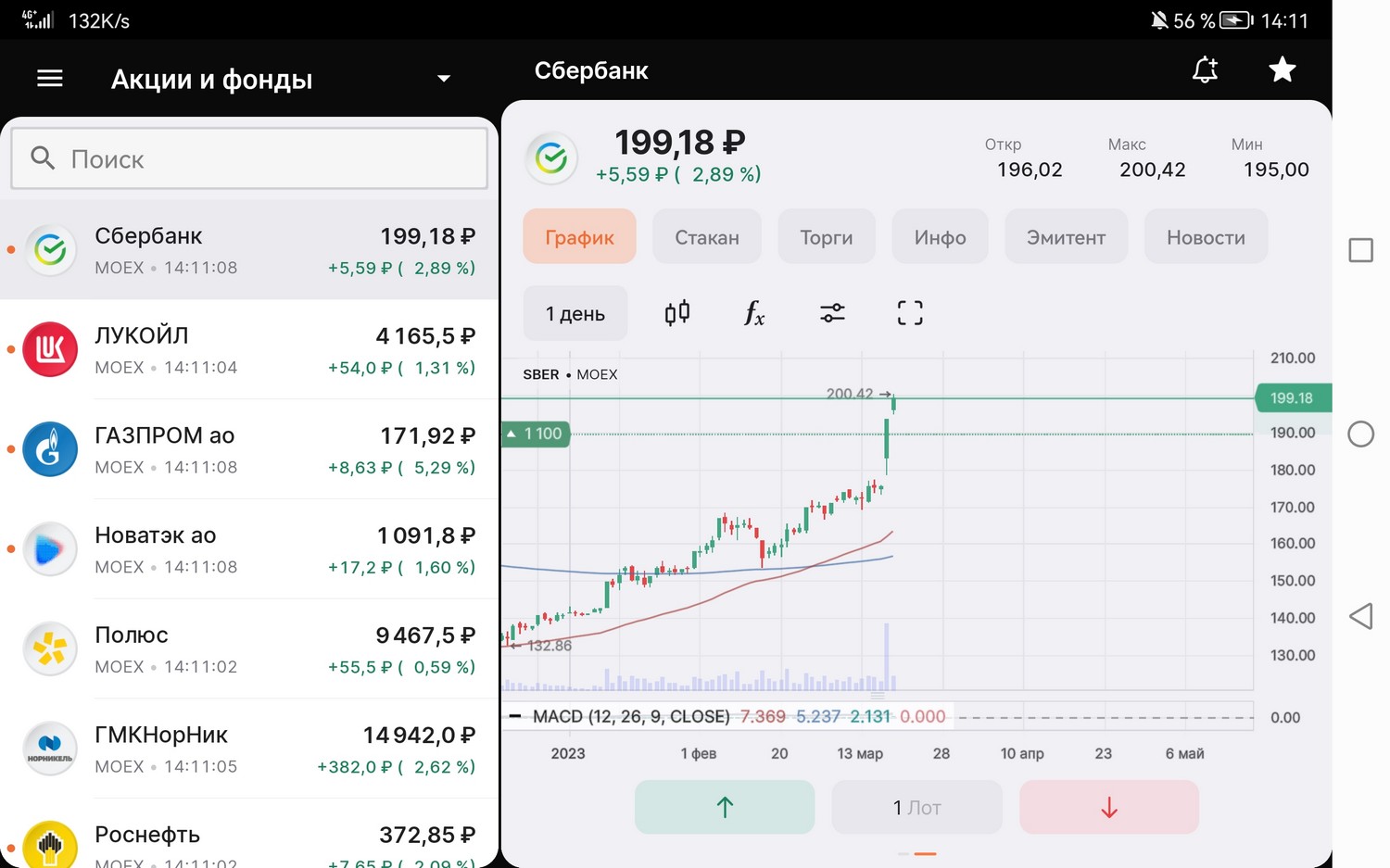

В приложении есть удобная возможность просмотреть текущий график торгов:

Вы самостоятельно принимаете решение, когда и что купить. Например, сегодня вы решили купить облигации. Спустя пару недель биржа обвалилась, можно продать облигации (всё или частично) и купить подешевевшие акции. Через какое-то время продать и купить валюту. И все эти операции можно совершать удалённо с минимальными комиссиями.

7. Типы сделок на фондовом рынке

Существует два типа сделок:

- Лонг (длинная позиция, торговля на повышение, «long»). Самый популярный тип сделки. Позволяет покупать ценные бумаги на долгосрок, не платя никаких комиссий за удержание.

- Шорт (короткая позиция, торговля на понижение, «short»). Для этого надо продать ценные бумаги, которых у Вас нет. Брокер даёт их взаймы. За долг приходятся платить ежедневно небольшую комиссию, поэтому долго держать подобную позицию невыгодно (конечно, это при условии, что рынок не валится). Для трейдинга в течение дня можно брать «шорт» бесплатно. Главное, чтобы мы вернули то же число ценных бумаг, что и взяли взаймы.

-

; ;

На фондовом рынке есть следующие типы ордеров:

- Лимитированная заявка (buy limit, sell limit). Это заявка на покупку/продажу с конкретным объёмом и ценой. Как только рыночная цена доходит до неё, то ордер исполняется. Это наиболее выгодный и предсказуемый тип заявок для трейдера.

- Рыночная заявка (market order). Покупка по текущей рыночной цене. На неликвидном рынке чревато сильной переплатой за спред. На ликвидных рынках можно пользоваться в момент пробоев уровней, чтобы успеть войти в движение.

- Стоп заявка (stop-loss, take profit). Можно указать уровень, по достижению которого будет автоматически проданы акции по рыночной цене. Если указать стоп цену 100,00, то, скорее всего, цена будет ниже: 99,92 и т.д. Поскольку в момент резких движений на рынке не будет такого количество заявок, чтобы удовлетворить все продажи. Такая ситуация называется проскальзыванием. Про этот тип ордеров можно прочитать: стоп-лосс и тейк-профит;

- Стоп лимитированная (stop buy, stop sell). Указание цены, после которой будет автоматически куплен актив по рыночной цене. Например, если рынок растёт и пробивает важный уровень, то можно на автомате купить по текущей цене в тот момент.

8. FAQ по фондовому рынку

8.1. Шортить на фондовом рынке — что это значит

«Шортить» на фондовом рынке означает торговать на понижение. Вы продаёте ценные бумаги, которых нет в наличии, чтобы купить их дешевле через какое-то время.

Брокер даёт в долг ценные бумаги для продажи. Если позиция открывается и закрывается в течение дня, то за это не берётся никаких комиссий. Если же она переносится на следующий день, то автоматически взимается комиссия на сумму, взятую в долг. У разных брокеров маржинальные торговля стоит по разному. В среднем от 8% до 17%. Если открывать позицию на 1-3 дня, то это будет крайне маленькие сборы. Например, за три дня набежит комиссия 0,11%.

Шортить имеет смысл, если вы активно торгуете. Инвесторы никогда не открывают позиции на понижение, поскольку они не спекулируют.

Шорт иногда называют по-другому: «короткая позиция».

8.2. Ввод и вывод средств

Ввод и вывод средств на фондовый рынок осуществляется без комиссии. Однако некоторые брокеры могут что-то брать, но рассмотренные выше компании не взимают никаких комиссий:

- Финам (акция: тариф Free Trade торговля без комиссии навсегда)

- БКС Брокер

На прибыль от торговли на акциях или облигациях есть налог 13%. Например, если вы открыли счёт в мае, поторговали в плюс и решили вывести деньги в сентябре, то с дохода автоматически спишется налог.

Если вы не будете выводить деньги до конца года, то в начале следующего будет предложено оплатить налог на прибыль. Брокер сам составит декларацию и отправит в налоговую. От вас потребуется лишь наличие свободных средств на счёте для оплаты налога.

Налог берётся только с зафиксированных прибылей. Если сделка открыта, она в плюсе и инвестор не продаёт её, то платить налог по ней не надо.

8.3. Кто такие быки и медведи на бирже

Игроков, торгующих на понижение, называют медведями, а на повышение — быками. Это исторически сложившиеся наименования. Скорее всего, произошедшие из-за того, что медведь атакует сверху вниз, а бык снизу вверх.

Если рынок растёт, то его называют бычьим рынком, а если падает — медвежьим.

Напротив крупнейших мировых бирж даже устанавливают памятники этим животным. Самой известной скульптурой быка является работа итальянского скульптора Артуро Ди Модика (Arturo Di Modica) в Нью-Йорке на Уолл-стрит.

Источник https://journal.open-broker.ru/economy/chto-takoe-pryamye-investicii/

Источник https://investments.academic.ru/1562/%D0%AD%D1%84%D1%84%D0%B5%D0%BA%D1%82%D0%B8%D0%B2%D0%BD%D0%BE%D1%81%D1%82%D1%8C_%D1%80%D1%8B%D0%BD%D0%BA%D0%B0

Источник https://vsdelke.ru/ekonterminy/fondovyi-rynok.html