Источники финансирования инвестиций на предприятии

Содержание

Источники финансирования инвестиций на предприятии

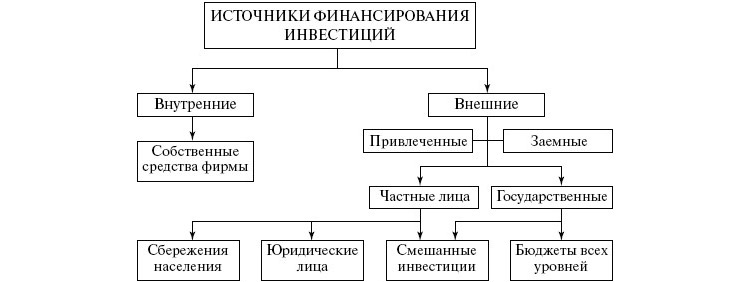

В частности, все источники финансирования инвестиций подразделяются на:

К внутренним источникам финансирования инвестиций относятся:

1) собственные источники, которые включают:

— амортизацию (амортизационный фонд);

— чистую прибыль предприятия;

— средства фондов специального назначения;

— средства уставного капитала (который формируется при создании предприятия);

— средства учредителей и т.п.

К внешним источникам относятся:

1) привлеченные источники — это средства, которые привлекаются с рынка путем эмиссии акций, в виде благотворительных взносов, научных грантов, а также средств, выделяемых бюджетами различного уровня. Данный источник финансирования в полной мере доступен только для акционерных обществ в виде эмиссии акций;

2) заемные источники — это средства, которые привлекаются на условиях возвратности (то есть данные средства должны быть возвращены кредитору в обязательном порядке), срочности (данные средства привлекаются на определенный срок) и платности (средства привлекаются под определенный процент). К заемным источникам финансирования инвестиций относятся: кредиты и займы банков; эмиссия облигаций; векселя и др.

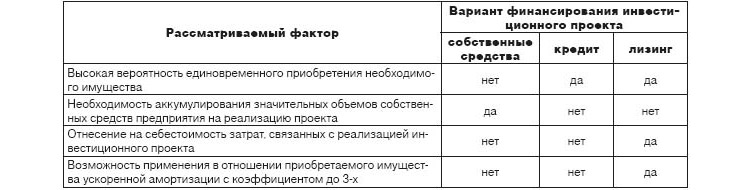

В табл. 10 приведена сравнительная характеристика собственных, привлеченных и заемных источников финансирования.

Таблица 10 — Сравнительная характеристика различных источников финансирования

Как уже отмечалось, косвенные источники финансирования инвестиций – это такие источники, которые напрямую не влияют на величину стоимости имущества организации. К косвенным источникам относятся:

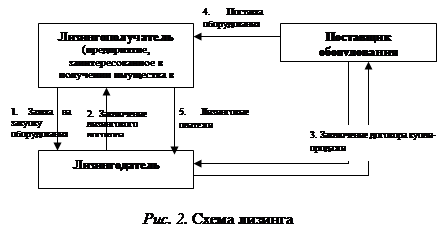

1) лизинг. Согласно Федеральному закону «О финансовой аренде (лизинге)» «лизинг – совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе приобретением предмета лизинга». Договор лизинга предполагает, что арендодатель (лизингодатель – лицо, которое отдает имущество в лизинг) обязуется приобрести в свою собственность указанное арендатором (лизингополучателем – лицом, которое берет имущество в лизинг) имущество у определенного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование.

То есть традиционная схема лизинга предполагает участие в ней трех сторон:

– лизингополучателя – предприятие, которое заинтересовано в приобретении для своей производственной деятельности определенного имущества;

– лизингодателя – организация, которая по указанию лизингополучателя приобретает необходимое для него оборудование у определенного поставщика, а затем отдает это оборудование в лизинг данному лизингополучателю;

– поставщика (продавца) имущества.

Следует отметить, что предметом лизинга могут быть любые непотребляемые вещи, в том числе сами предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество, которое может использоваться для предпринимательской деятельности. Предметом лизинга не могут быть земельные участки и другие природные объекты, а также имущество, которое федеральными законами запрещено для свободного обращения или для которого установлен особый порядок обращения, за исключением продукции военного назначения.

К лизингу чаще всего обращаются фирмы, у которых, с одной стороны, недостаточно собственных средств для приобретения требуемого имущества, а с другой стороны, финансовое состояние таково, что банковские и иные кредитные организации откажут им в выдаче кредита. То есть лизинг более привлекателен для предприятий с относительно неустойчивым финансовым положением, которые не могут гарантировать возврат кредитных средств. Кроме того, предмет лизинга (имущество, которое приобретается в лизинг) уже сам по себе является обеспечением данной сделки. Но, с другой стороны, лизинговые платежи, как правило, более высокие, чем платежи по кредиту.

Традиционная схема лизинга приведена на рис. 2.

Имущество по договору лизинга является собственностью лизингодателя, а у лизингополучателя отражается на забалансовых счетах, поэтому на величине имущество лизингополучателя напрямую не отражается;

2) франчайзинг (или согласно ГК РФ договор коммерческой концессии). В этом случае «…одна сторона (правообладатель) обязуется предоставить другой стороне (пользователю) за вознаграждение на срок или без указания срока право использовать в предпринимательской деятельности пользователя комплекс исключительных прав, принадлежащих правообладателю, в том числе право на фирменное наименование и (или) коммерческое обозначение правообладателя, на охраняемую коммерческую информацию, а также на другие предусмотренные договором объекты исключительных прав товарный знак, знак обслуживания и т. д.». Договор коммерческой концессии предусматривает использование комплекса исключительных прав, деловой репутации и коммерческого опыта правообладателя в определенном объеме (в частности, с установлением минимального и (или) максимального объема использования), с указанием или без указания территории использования применительно к определенной сфере предпринимательской деятельности (продаже товаров, полученных от правообладателя или произведенных пользователем, осуществлению иной торговой деятельности, выполнению работ, оказанию услуг).

По существу франчайзинг предполагает, что крупное, известное предприятие предоставляет другому предприятию право использования его товарного знака, его технологии, отработанную систему ведения бизнеса и т.п. Самые известные в России примеры использования франчайзинга – это продажа бухгалтерской программы 1С, система быстрого питания «Макдональдс», организация выпуска легковых автомобилей известных производителей и др.;

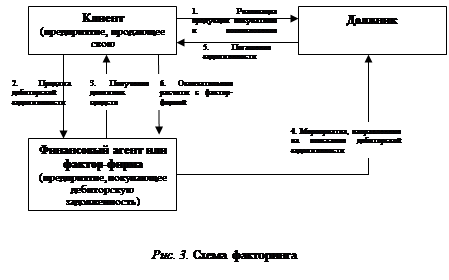

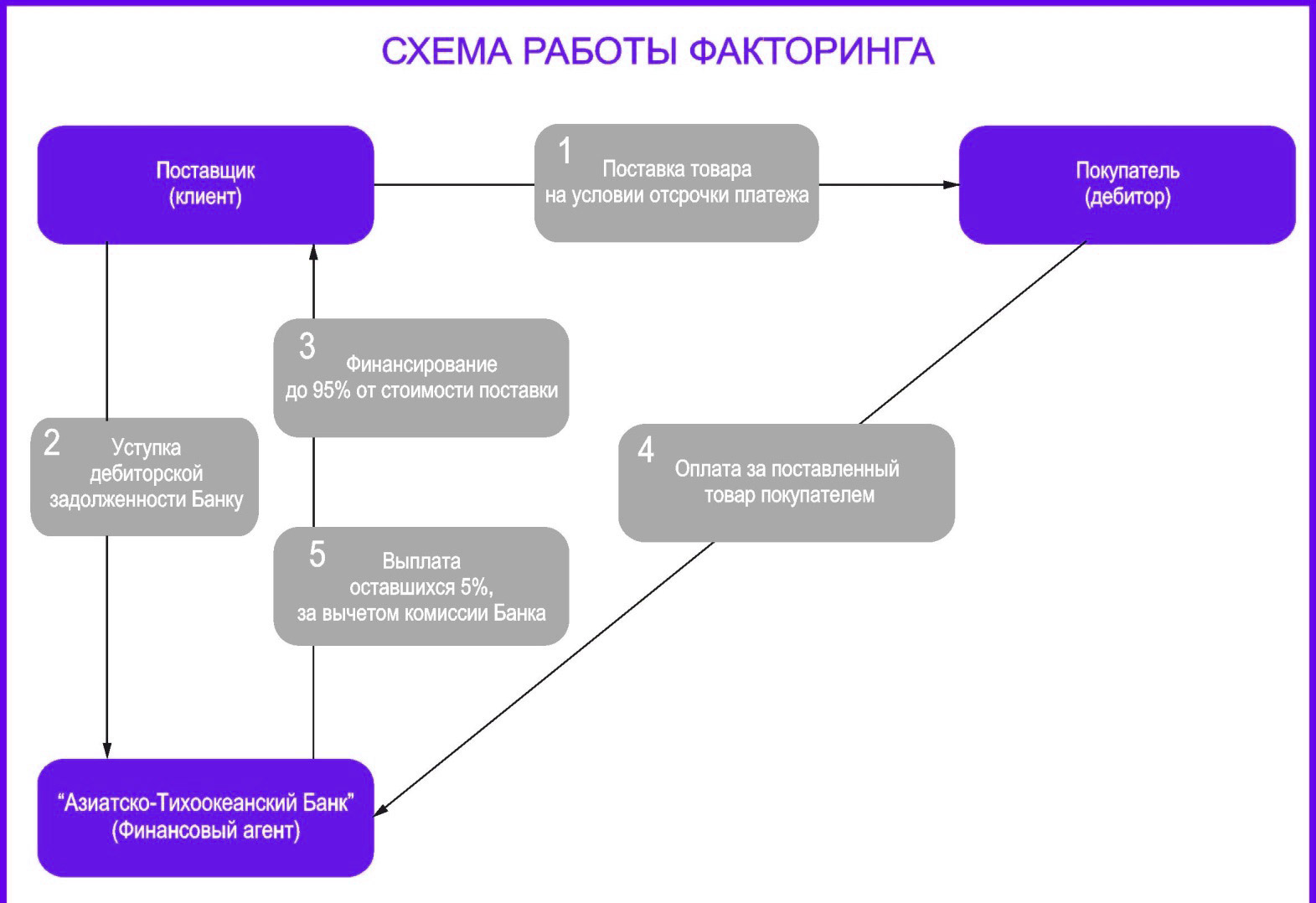

3) факторинг. Согласно Гражданскому кодексу факторинг предполагает «финансирование под уступку денежного требования». По договору финансирования под уступку денежного требования одна сторона (финансовый агент) передает или обязуется передать другой стороне (клиенту) денежные средства в счет денежного требования клиента (кредитора) к третьему лицу (должнику). Данный вид источника финансирования инвестиций фактически предполагает продажу предприятием своей дебиторской задолженности специализированной фактор-фирме. Схема факторинга приведена на рис. 3.

Факторинг отражается на структуре имущества организации, в частности, фактически дебиторская задолженность «превращается» в денежные средства, но на итоге баланса организации практически не отражается. На практике факторингом чаще всего занимаются банковские организации, а также коллекторские агентства.

Также могут использоваться и другие источники финансирования инвестиций.

3.4. Понятия «капитал», «средства», «фонды», «инвестиции»

Достаточно часто по отношению к имуществу используются такие понятия как «капитал», «фонды», «средства», «инвестиции». Остановимся более подробно на этих понятиях. В теории под капиталом понимаются материальные и финансовые средства, интеллектуальные разработки, предпринимательские навыки и т. п., которые участвуют в процессе производства и служат для извлечения прибыли, т. е. капитал – это все то, что организация использует в своей деятельности в целях получения прибыли. Капитал в организации может существовать в нескольких формах:

– в денежной форме (например, денежные средства на расчетном счете, в кассе);

– в производственной форме (это средства, используемые в производстве, например, здания, оборудования и т. п.);

– в товарной форме (это запасы готовой продукции на складе).

Капитал имеет стоимостное и натуральное (вещественное) выражение. При этом под фондами понимается вещественное состояние капитала, а под средствами, как правило, понимается стоимостное выражение капитала. Однако в обыденной жизни между этими понятиями, как правило, различий не делается.

Понятие инвестиций регламентируется Федеральным законом «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений». Под инвестициями понимаются «…денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта», т. е. инвестиции – это все то, что вкладывается в предпринимательскую деятельность с целью извлечения прибыли, а капитал – это то, чем организация уже располагает в конкретный момент времени.

Что такое источники финансирования инвестиций: объяснение простыми словами

20 октября 2019

Здравствуйте, дорогие читатели.

Предлагаю поговорить об источниках финансирования инвестиций. Это важный аспект, который определяет возможность использования вкладываемого капитала. Происхождение вложений определяет срок их использования, цели и прибыльность. Я хочу рассказать об основных видах источников финансирования и о том, как отличить одни вложения от других.

Что такое инвестиции

- улучшение репутации компании;

- возможность выполнять новые виды работ;

- выход на новый рынок и т. д.

Классификация и виды источников финансирования инвестиций

По своей природе инвестиции, а соответственно, и формы их использования отличаются в зависимости от источников финансирования. Я предлагаю классификацию, которая поможет разобраться в принципах их деления.

Внутренние и внешние

Такие источники определяются местом, откуда они поступают. Материальные и интеллектуальные активы из-за рубежа относятся к внешним, сформированные на территории государства – к внутренним.

Такое финансирование определяет динамику и возможности рынка страны. Чем выше доля зарубежных инвестиций, тем быстрее и эффективнее развивается национальная экономика.

- иностранные инвестиции;

- прямые и косвенные, о них речь пойдет ниже;

- портфельные;

- иностранные кредиты.

- прибыль;

- доходы от выпуска и реализации ценных бумаг;

- финансовые кредиты;

- капитал из бюджета страны;

- амортизационные отчисления;

- частный капитал физических и юридических лиц.

Прямые и косвенные

Прямые и косвенные

Такие источники отличаются целью их образования. Прямые – активы, изначально предусмотренные для дальнейшего вложения. Косвенные – просто созданные или полученные в результате финансово-экономической деятельности. Чтобы было понятнее, о чем идет речь, приведу примеры обоих вариантов.

Прямые источники финансирования:

- бюджетные дотации и субвенции;

- взносы внебюджетных, специальных и благотворительных фондов;

- активы предприятий;

- банковские кредиты;

- результаты инновационной деятельности;

- гранты;

- иностранные кредиты для инновационных объектов научного сектора венчурных предприятий и т. д.

Косвенные источники финансирования:

- налоговые кредиты, льготы и скидки;

- финансовые санкции за нарушение выполнения договорных условий;

- льготы при начислении амортизации, таможенном оформлении, возврате кредитов;

- лизинг;

- государственный протекционизм для субъектов, ведущих инвестиционную деятельность, и т. д.

Заемные и привлеченные

Принципиальное отличие этих видов финансирования – в ответственности за эффективность использования инвестиций и возврат вложенного капитала. В случае с заемным ее полностью несет сам заемщик, в случае с привлеченным риски ложатся на инвестора.

- кредиты финансовых и государственных организаций;

- результат эмиссии облигаций;

- инвестиционный селенг и лизинг;

- налоговый кредит на поддержку инвестиционных проектов.

- результат эмиссии инвестиционных сертификатов и обыкновенных акций;

- инвестиционные взносы в уставный фонд;

- взносы благотворительных организаций;

- безвозмездно предоставленные активы.

По продолжительности использования

По этому принципу источники инвестиций делятся на:

- краткосрочные, действующие не более года. Призваны компенсировать недостаток оборотных средств;

- среднесрочные – с периодом от 1 до 5 лет. Могут привлекаться для поэтапной реализации инвестиционной программы;

- долгосрочные – строк действия превышает 5 лет. Чаще всего средства идут на реализацию инвестиционных проектов и приобретение основных фондов.

По форме собственности

Признак классификации в этом случае – тип инвестора. Так, источники финансирования инвестиций могут быть:

- частными. В качестве независимого инвестора выступают частные физические и юридические лица;

- государственными. Поступают от центральных или местных органов власти, государственных учреждений, унитарных предприятий и т. д.;

- смешанными. В инвестиционном капитале присутствует доля частного и государственного;

- иностранными. Источником может являться физическое или юридическое лицо, а также государственный орган другой страны;

- совместными. Вклад формируется за счет средств субъектов иностранных государств и страны, где осуществляется инвестирование.

Заключение

В экономике действует огромное количество разных субъектов хозяйствования, и инвестиционные средства каждого из них сложно привязать к какому-либо виду финансирования. Для правильной разбивки по нужным категориям важно просто понимать суть признака, который ее формирует.

Рад быть полезным на финансовом поприще. Впереди еще много интересного, подписывайтесь и делитесь интересными моментами в соцсетях!

Источники финансирования инвестиций: их классификация и способы привлечения.

Финансирование инвестиций — обеспечение инвестиционной деятельности необходимыми денежными средствами из различных источников.

Различают следующие виды финансирования:

- По частоте поступления: текущее и особое.

- По продолжительности: краткосрочное, среднесрочное, долгосрочное.

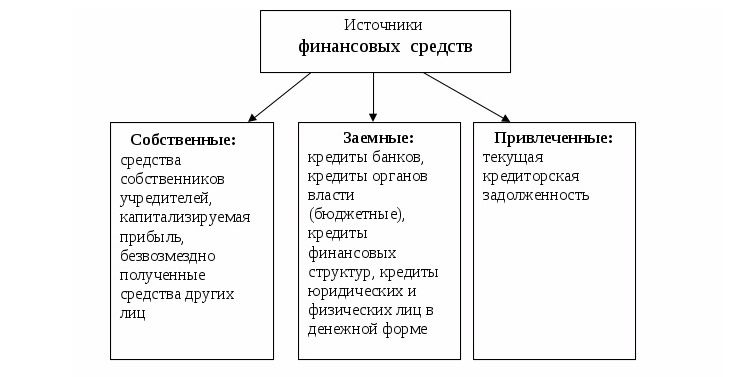

- По правовому положению инвестора: собственное, заемное, привлеченное.

- По происхождению денежных средств: внешние, внутренние.

Внешние источники формирования инвестиционных ресурсов — заемные и привлеченные источники финансирования реализации инвестиционных проектов.

Внутренние источники формирования инвестиционных ресурсов — собственные источники финансирования реализации инвестиционных проектов (подлежащая капитализации часть чистой прибыли компании, амортизационные отчисления).

Собственные источники формирования инвестиционных ресурсов — денежные средства и другое имущество собственников компании (фирмы), привлекаемые для реализации инвестиционного портфеля.

К собственным источникам инвестиций относятся:

- амортизационные отчисления — основной собственный источник финансирования простого воспроизведения основных фондов предприятий. Их размер определяется умножением установленных норм амортизации на балансовую стоимость соответствующих групп основных фондов, используемых в производственном процессе предприятия.

- отчисления от прибыли на нужды инвестирования;

- суммы, выплаченные страховыми компаниями и учреждениями в виде возмещения ущерба от стихийных и других бедствий, и т. п.;

- иные виды активов (основные фонды, земельные участки, промышленная собственность в виде патентов, программных продуктов, торговых марок).

Заемные источники — привлекаемые для реализации инвестиционного портфеля на кредитной основе денежные средства и другое имущество:

- лизинг — долгосрочная форма аренды машин и оборудования, используемая как один из заемных источников формирования инвестиционных ресурсов,

- селенг — передача собственникам (юридическими и физическими лицами) прав по использованию и распоряжению их имуществом за определенную плату,

- иностранные инвестиции, предоставляемые в форме финансового или иного материального и нематериального участия в уставном капитале совместных предприятий, а также в форме прямых вложений (в денежной форме) международных организаций и финансовых институтов, государств, предприятий и частных лиц;

- различные формы заемных средств, в т.ч. кредиты, предоставляемые государством и фондами поддержки предпринимательства на возвратной основе (в том числе на льготных условиях), кредиты банков и других институциональных инвесторов (инвестиционных фондов и компаний, страховых обществ, пенсионных фондов), других предприятий, векселя и другие средства. Кредит — ссуда в денежной или товарной форме на условиях возвратности и обычно с уплатой процента.

Классификация кредитов, используемых на финансирование инвестиций

Источники финансирования инвестиций: характеристика источников

Экономика любой страны, крупной корпорации или небольшого предприятия (фирмы) может существовать только за счет непрерывного развития своего внутреннего потенциала и/или расширения своего присутствия на рынке.

Безусловно, такое, как говорят ученые — экономисты, расширенное воспроизводство капитала не может происходить само по себе и требует постоянного привлечения ресурсов — инвестиций. Ресурсная база и источники финансирования инвестиционного процесса являются в этом отношении одними из самых определяющих и могут иметь разнообразные формы.

Это могут быть, например, внутренние резервы фирмы и технологии использования современных синдицированных инвестиционных ресурсов в виде крауд фандинговых (crowd funding) платформ. В этой статье будет дана классификация инвестиционных ресурсов и их краткая характеристика.

Основная классификация инвестиционных источников

Существует множество подходов к классификации инвестиционных ресурсов, но для практических целей можно использовать вариант определения источников инвестиций, исходя из их функционального предназначения и вида.

Источники финансирования инвестиций делятся:

- По своей временной продолжительности использования, на:

- Долгосрочные, или источники финансирования стратегических инвестиций.

- Среднесрочные, или предназначенные для решения задач воспроизводства капитала на уровне корпорации в виде, например, расширения локальных рынков, обновления технологических линий

- Краткосрочные, предназначенные для решения задач быстрого реагирования на изменения рыночной конъектуры, например, вложения в быстрорастущие сегменты рынка, которые связаны с сезонным характером.

- По своей форме источники инвестиций могут быть:

- Материальные – в виде активов, относящихся к основным средствам производства, здания, сооружения, инфраструктура, земельные участки как имеющие статус собственности, так и используемые на правах долгосрочной аренды, концессии и оперативного управления. Материальные инвестиции и источники их финансирования в современной деловой практике все больше и больше заменяются правами на их использование, что нашло свое отражение в распространении лизинговых контрактных форм.

- Финансовые – эта группа активов, имеющая денежную форму в виде наличных и безналичных финансовых средств, ценных бумаг или специальных договорных отношений (опционы, форвардные и фьючерсные контракты)

- Нематериальные активы, имеющие статус интеллектуальной собственности. Это, в первую очередь, различного рода лицензии и авторские (патентные) права, торговые марки, франшизы, а также некоторые виды управленческой информации и элементы бизнес-процессов. Например, право участия в системе проведения электронных платежей типа Ripple можно отнести к инвестиционному ресурсу нематериального характера, поскольку дает ее участнику преимущества в скорости проведения финансовых транзакций, по сравнению с обычными банковскими системами перевода.

Кроме перечисленных видов источников инвестиций, наибольший практический интерес представляет их классификация, основанная на принципе происхождения и принадлежности.

- По своей принадлежности (праву собственности) источники инвестиций могут быть:

- Внешние или заемные (привлеченные)

- собственные или основные

Особенности использования этих двух основных категорий инвестиционных ресурсов во многом определяется сферой применения, характером рынка и условий работы на нем, положениями в области правовых норм и требований, масштабностью инвестиционных проектов и многим другим.

Например, источником финансирования инвестиций в масштабах страны являются централизованные системы финансовых потоков, которые могут состоять как из внутренних ресурсов государства (концессия, СЭЗ, технопарки), так и из привлеченных средств из-заграницы. Причем, достаточно часто бывают случаи, когда внешние инвестиционные ресурсы являются по своему первоначальному происхождению отечественными — например, репатриация капитала из офшорных центров прибыли крупных национальных корпораций.

Если брать для сравнения ситуацию в малом и среднем бизнесе, то на микроуровне в большинстве случаев выбор инвестиционных ресурсов (внешних или внутренних) существенно ограничен, и во многом это ограничение связано с недостаточным развитием финансовой инфраструктуры государства. Далее в статье будут рассмотрены более подробно внешние и внутренние способы обеспечения инвестиционных проектов и дана характеристика источников финансирования инвестиций.

Источники инвестиций внешние и внутренние — приоритеты выбора и использования

Как уже было сказано выше, приоритет использования внешних или внутренних источников для реализации инвестиционной программы во многом зависит от целей, поставленных перед собой собственниками бизнеса, временные сроки исполнения и приемлемый ими уровень риска.

С учетом поставленных целей для инвестирования могут быть выбраны следующие источники:

- Внешние источники. К ним, прежде всего, относятся:

- Любого вида активы, вносимые в качестве доли в уставный (совместный) капитал существующего или вновь образованного предприятия.

- Предоставление товарных кредитов на условиях перехода прав собственности – например, договор лизинга. Причем, лизинг как источник финансирования инвестиций — довольно универсальный инструмент, и объектами такого договора могут быть как материальные активы, так и интеллектуальная собственность.

- Эмиссионный источник, или привлечение инвестиций через акционерный капитал. Это наиболее эффективный источник для финансирования инвестиций предприятия, рассчитанных на долгосрочную перспективу. В некоторых случаях для привлечения стратегического инвестора может быть выпущен дополнительный пакет акций.

- Кредитные ресурсы. Эта форма лучше всего подходит для финансирования краткосрочных проектов за счет привлечения кредитов государственных и коммерческих банков, выпуска долговых ценных бумаг (облигаций). В некоторых случаях источники финансирования международных инвестиций могут быть представлены различными негосударственными фондами, организациями, работающими по программам, например, развития малого бизнеса, или спонсирующие венчурный бизнес в «зеленых технологиях».

- Внутренние источники. К этой категории инвестиционных ресурсов компании относятся:

- Амортизационные отчисления и резервы фирмы, предназначенные для восполнения капитальной производственной базы. Как правило, этот ресурс в основном используется для покупки нового оборудования и технологий.

- источники финансирования долгосрочных инвестиций за счет средств самого бизнеса, во многом зависят от его масштабности и сроках присутствия на рынке. Многие крупные корпорации специально формируют из текущей прибыли фонды, накопленные средства в которых служат источником инвестирования перспективных проектов.

- источники инвестиций в финансовой системе предприятия представляют собой уставный капитал, долю в распределении прибыли. В практике также довольно часто встречается схема внутренних инвестиционных средств, сформированных за счет учреждения специальных центров прибыли, расположенных в льготных налоговых юрисдикциях (офшорах). Например, использование методов компенсации НДС через учреждение специальной дочерней или аффилированной компании с дальнейшим использованием накопленных средств в инвестиционных целях. Однако стоит отметить, что учет долгосрочных инвестиций и их источников финансирования в разных странах имеет свои особенности, и например, в американском законодательстве такие способы финансирования инвестиционных проектов будут считаться внешними, а значит, и режим налогообложения будет существенно отличаться.

- Также источники финансирования материальных инвестиций, имеющих внутренний характер, могут быть активы компании, принадлежащие ей на праве собственности либо на правах оперативного управления (если используется в качестве безвозвратного залога)

- Большую группу активов, которую можно использовать в качестве внутреннего ресурса инвестирования составляют нематериальные активы бизнеса. При всей его привлекательности этим способом следует пользоваться очень аккуратно, поскольку передача специфических знаний, технологий может лишить бизнес конкурентных преимуществ в будущем.

В качестве заключения. В статье были представлены (довольно в сжатом виде) основные источники финансирования инвестиций для компаний или организаций любого уровня. Говорить о том, что они универсальны и могут быть применены в любых компаниях и сферах бизнеса, было бы преждевременно.

Однако, знания о том, какие способы и виды инвестирования существуют, могут способствовать собственникам бизнеса хорошо ориентироваться во всем их многообразии и выбрать именно те, которые позволят достичь поставленных целей с минимальными издержками и рисками.

Финансирование инвестиционной деятельности

Для начал выкладываю свой рейтинг брокеров на которые зарабатываю уже много лет! Вывожу стабильно прибыль и инвестировал очень много денег

- Брокер — Единственный с лицензией ЦБ РФ. вложил 20 000 $

- Брокер № 1 — Лучший. Работает с 1998. вложил 20 000 $

- Брокер № 2 — Это Швейцарский банк, с выходом на Форекс! 18 000 $

- Брокер № 3 — работаю с ним с 2007. вложил 10 000 $

- Брокер № 4 — Бонусом дают 1500 USD. вложил 10 000 $

- Брокер № 5 — лучший центовый счет. вложил 8000 $

- Брокер № 6 — Для скальпинга только он И ВСЕ! 8000 $

- Брокер № 7 — 30 $ ДАЮТ ВСЕМ НОВЫМ! вложил 5000 $

- Брокер № 8 — 30 $ ДАЮТ ВСЕМ НОВЫМ! вложил 5000 $

- Брокер № 9 — ЭТО НефтепромБанк. вложил 5000 $

- Брокер № 10 — Использую как бинарки через МТ4. Вложил 5000 $

А вот уже как зарабатывать, мы все обсуждаем в закрытой группе, точней в секретном Форекс форуме ! Там много, трейдеров, финансовых блоггеров, брокеров и новичков хватает! Обсуждаем, что работает, а что нет! Присоединяйся, чем больше нас, тем проще! Смотри пример личного заработка

Инвестиционной деятельностью можно считать финансовый процесс в результате, которого организация находит необходимые источники финансирования, подбирает наиболее эффективные инструменты инвестирования, составляет собственную инвестиционную стратегию и участвует в её успешной реализации.

Практически любая коммерческая, и не только, организация связана с осуществлением инвестиционной деятельности. Основные факторы, осложняющие выбор объекта инвестиций следующие

- огромное количество возможных вариантов для инвестиций

- ограниченность средств для вложений

- инвестиционные риски.

Источники финансирования инвестиционной деятельности

Все виды инвестиционной деятельности, а также её формы и направления складываются и формируются за счет инвестиционных ресурсов предприятия. От качества образования и формирования этих ресурсов напрямую зависит эффективность инвестиционной деятельности предприятия, а также и всей производственной и хозяйственной деятельности в целом.

Под инвестиционными ресурсами понимают абсолютно любые формы материальных средств, привлекаемых для осуществления капиталовложений.

Основные источники финансирования инвестиционной деятельности

- собственные средства организации

- привлеченные средства

- заемные средства

- государственное финансирование.

Такой источник финансирования инвестиционной деятельности, как собственные средства предприятия, складывается из чистой прибыли организации, амортизационные отчисления, средства, полученные в результате наступления на производстве страхового случая.

Финансирование инвестиционной деятельности за счет собственных средств, как правило, подходит для небольших инвестиционных проектов, нужды которого покрываются внутренними источниками организации.

Источниками привлеченных средств выступают средства, полученные организацией в результате выпуска ценных бумаг компании, взносы физических и юридических лиц в уставный капитал организации.

Такой источник финансирования подходит для крупных инвестиционных проектов. Объясняется это тем фактом, что расходы на выпуск ценных бумаг могут перекрыться только большим объемом привлеченных средств.

Положительные стороны данного источника финансирования:

- неограниченность во времени использования привлеченных средств

- низкая стоимость привлеченных средств за счет большого объема выпуска ценных бумаг

Заемные средства занимают важную роль среди других источников финансирования инвестиционной деятельности. Это банковские кредиты, долговые ценные бумаги, займы, ссуды и т.п.

Заемные средства в виде кредитов имеют как сильные, так и слабые стороны. К плюсам этого источника финансирования инвестиционной деятельности можно отнести возможные крупные объемы привлекаемых средств и четкий внешний контроль над их использованием. Минусами будут являться сложность в оформлении и привлечении, повышение уровня риска банкротства организации в случае задержки выплат по кредиту, необходимость предоставления поручительства, залога ил других гарантий, потеря части прибыли в результате уплаты процентов по кредиту.

Факторы, влияющие на выбор источников финансирования инвестиционной деятельности

- стоимость привлекаемых средств

- срок окупаемости привлеченных средств

- структура привлекаемых средств, отношение внутренних источников к внешним источникам.

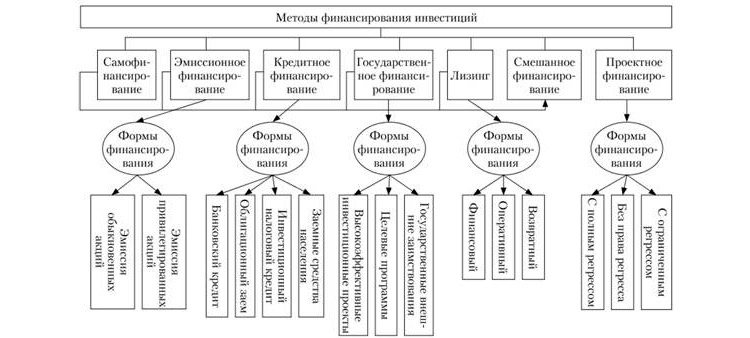

Методы финансирование инвестиционной деятельности

Методы финансирования инвестиционной деятельности это конкретные действия, благодаря которым организация может привлечь ресурсы необходимые для дальнейшего развития производства.

Основные методы финансирования инвестиционной деятельности

- самофинансирование

- кредитное финансирование

- финансирование за счет выпуска на рынок ценных бумаг компании

- финансовый лизинг

- смешанное финансирование.

Методы финансирования инвестиционной деятельности и задачи, которые они решают

Инвестиционная деятельность это. Что такое инвестиционная деятельность

Инвестиционная деятельность это осуществление инвестиций и практических действий чтобы эти вложения приносили прибыли либо добивались того эффекта, который необходим для инвестора.

p, blockquote 1,0,0,0,0 —>

Понятие и сущность инвестиционной деятельности скрыто во вложениях различного рода и формы (материальных, нематериальных, финансовых), а также в целях этого вложения. Целью может выступать получение прибыли, развитие и повышение капитализации экономического субъекта и т.п.

p, blockquote 2,0,0,0,0 —>

Без планомерного и продуманного осуществления инвестиционной деятельности не может успешно функционировать ни одна коммерческая компания. Экономическая, финансовая, хозяйственная и производственная деятельности напрямую зависят от успешности осуществляемых инвестиций конкретной экономической единицей.

p, blockquote 3,0,0,0,0 —>

Цели инвестиционной деятельности деятельности зависят и регулируются инвестиционной политикой и стратегией субъекта. Цели могут иметь стратегический, финансовый, социальные и другие характеры. Каждая цель определяет способы необходимые для её достижения.

p, blockquote 4,0,0,0,0 —>

Особенности инвестиционной деятельности определяют структуру, динамику и характер взаимоотношений между участниками этого процесса. Незнание особенностей способно нанести непоправимый ущерб на результат инвестиций либо на имидж инвестора.

p, blockquote 5,0,0,0,0 —>

p, blockquote 6,0,1,0,0 —>

Принципы инвестиционной деятельности направлены на повышение эффективности и увеличения отдачи от инвестиций. Существуют базовые принципы, соблюдая которые инвестор либо инвестиционная компания способна обеспечить себе приемлемый уровень выгоды получаемой от вложений.

p, blockquote 7,0,0,0,0 —>

На сегодняшний день увеличение капитализации и роста стоимости экономического субъекта , а также улучшения долгосрочных экономических показателей является основой здорового функционирования и развития производственного процесса. Все это осуществляется благодаря инвестиционной деятельности. Успешная инвестиционная деятельность способна обеспечить снижение затрат на производство, расширить рынки сбыта и найти покупателя на реализуемые товары и услуги, укрепить позиции экономического субъекта на фоне конкурентов и т.д.

p, blockquote 8,0,0,0,0 —>

Тщательно разработанная инвестиционная политика на фоне успешной её реализации в форме инвестиционной деятельности является залог к успешному ведению бизнеса.

p, blockquote 9,0,0,0,0 —>

Виды инвестиционной деятельности

Виды инвестиционной деятельности различаются по формам и могут быть материальными и нематериальными

- Прямая инвестиционная деятельность, это непосредственное вложение капитала в производство, недвижимость, оборудование

- Финансовая инвестиционная деятельность, это вложения в ценные бумаги

- Ссудная инвестиционная деятельность, это предоставление займа или кредита.

Субъекты и объекты инвестиционной деятельности

Инвестиционная деятельность находится в так называемой инвестиционной сфере. Это область, в которой осуществляются основные процессы и реальные действия субъектов инвестирования с целью получения результата от собственных инвестиций.

p, blockquote 11,0,0,0,0 —>

Объекты и субъекты инвестиционной деятельности. Здесь вы узнаете кто, а главное во что инвестирует.

p, blockquote 12,0,0,0,0 —>

Субъекты инвестиционной деятельности это лица, которые участвуют в инвестиционном процессе. Другими словами те, кто осуществляет вложения или способствует достижению поставленных целей.

p, blockquote 13,1,0,0,0 —>

Объекты инвестиционной деятельности это различные активы, как материальные, так и нематериальные, в которые осуществляются инвестиции. То во что вкладывают.

p, blockquote 14,0,0,0,0 —>

Участники и субъекты инвестиционной деятельности. Узнайте все стороны, задействованные в этом экономическом процессе. А также чем каждая из сторон занимается, за что отвечает и какие права имеет.

p, blockquote 15,0,0,0,0 —>

Инвестиционная деятельность это. Методы и формы инвестиционной деятельности

Методы и формы инвестиционной деятельности могут носить абсолютно свободный характер. Главным условием здесь является то, чтобы та или иная форма была способна добиться необходимых инвестиционных задач.

p, blockquote 16,0,0,0,0 —>

Формы инвестиционной деятельности это своего рода механизмы определённые организационно правовой формой и формой их собственности. Исходя из этих факторов выделяют следующие формы собственности

- Капиталовложения

- Акционерные фонды

- Паевые фонды.

Финансирование, регулирование, управление, анализ и оценка инвестиционной деятельности

Регулирования инвестиционной деятельности. Государственное регулирование инвестиционной деятельности проводится для общего укрепления, развития и повышения конкурентной способности экономики в целом, и инвестиционного климата в частности.

p, blockquote 18,0,0,0,0 —>

Управление инвестиционной деятельностью. Грамотное управление инвестициями предприятия и её инвестиционной деятельностью в целом, дает возможность для стабильного роста, модернизации и развития организации. А также улучшения её благосостояния и повышения её рыночной стоимости.

p, blockquote 19,0,0,0,0 —>

Оценка и анализ инвестиционной деятельности составляет 4 этапа:

- Оценка размера инвестиционных затрат

- Оценка размер выручки от реализации продукции

- Оценка размер производственных затрат

- Оценка налоги.

Для определения эффективности инвестиций, необходимо, все части инвестиционного процесса перевести в деньги и подсчитать.

p, blockquote 21,0,0,0,0 —>

Для начала это позволит вам узнать сколько стоит весь ваш инвест-проект в денежном эквиваленте , также вы заметите и выделите некоторые денежные потоки предстоящих вам инвестиций. Это позволит более трезво оценить предстоящий проект.

p, blockquote 22,0,0,0,0 —>

Перед началом осуществления инвестиционной деятельности необходимо найти надежные источники финансирования инвестиционной деятельности.

p, blockquote 23,0,0,0,0 —>

Также каждому инвестору необходимо знать правовые основы инвестиционной деятельности в той стране в которой он планирует осуществлять инвестиции.

p, blockquote 24,0,0,0,0 —>

Существуют распространенные проблемы инвестиционной деятельности, которые встречаются в подавляющем большинстве инвестиционных проектов. Знания таких проблем способно обезопасить капитал инвестора от потерь и минимизировать реальные риски.

p, blockquote 25,0,0,0,0 —>

Примеры инвестиционной деятельности

Инвестиционная деятельность банков обладает специфическим характером и некими конкурентными преимуществами благодаря активам, которыми банк уже обладает, а также набору финансовых и не только инструментов, которые играют весомую положительную роль в их инвестиционной деятельности.

p, blockquote 26,0,0,0,0 —> p, blockquote 27,0,0,0,1 —>

Инвестиционная деятельность страховых компаний особенна тем, что источниками для вложения выступают страховые резервы. Также особняком стоит и цель инвестиционной деятельности страховых компаний. Главной целью является неполучение прибыли, а поддержание стабильного финансового состояния благодаря инвестициям.

Основные источники финансирования инвестиций

Источники финансирования инвестиций: их классификация и способы привлечения.

Финансирование инвестиций — обеспечение инвестиционной деятельности необходимыми денежными средствами из различных источников.

Различают следующие виды финансирования:

- По частоте поступления: текущее и особое.

- По продолжительности: краткосрочное, среднесрочное, долгосрочное.

- По правовому положению инвестора: собственное, заемное, привлеченное.

- По происхождению денежных средств: внешние, внутренние.

Внешние источники формирования инвестиционных ресурсов — заемные и привлеченные источники финансирования реализации инвестиционных проектов.

Внутренние источники формирования инвестиционных ресурсов — собственные источники финансирования реализации инвестиционных проектов (подлежащая капитализации часть чистой прибыли компании, амортизационные отчисления).

Собственные источники формирования инвестиционных ресурсов — денежные средства и другое имущество собственников компании (фирмы), привлекаемые для реализации инвестиционного портфеля.

К собственным источникам инвестиций относятся:

- амортизационные отчисления — основной собственный источник финансирования простого воспроизведения основных фондов предприятий. Их размер определяется умножением установленных норм амортизации на балансовую стоимость соответствующих групп основных фондов, используемых в производственном процессе предприятия.

- отчисления от прибыли на нужды инвестирования;

- суммы, выплаченные страховыми компаниями и учреждениями в виде возмещения ущерба от стихийных и других бедствий, и т. п.;

- иные виды активов (основные фонды, земельные участки, промышленная собственность в виде патентов, программных продуктов, торговых марок).

Заемные источники — привлекаемые для реализации инвестиционного портфеля на кредитной основе денежные средства и другое имущество:

- лизинг — долгосрочная форма аренды машин и оборудования, используемая как один из заемных источников формирования инвестиционных ресурсов,

- селенг — передача собственникам (юридическими и физическими лицами) прав по использованию и распоряжению их имуществом за определенную плату,

- иностранные инвестиции, предоставляемые в форме финансового или иного материального и нематериального участия в уставном капитале совместных предприятий, а также в форме прямых вложений (в денежной форме) международных организаций и финансовых институтов, государств, предприятий и частных лиц;

- различные формы заемных средств, в т.ч. кредиты, предоставляемые государством и фондами поддержки предпринимательства на возвратной основе (в том числе на льготных условиях), кредиты банков и других институциональных инвесторов (инвестиционных фондов и компаний, страховых обществ, пенсионных фондов), других предприятий, векселя и другие средства. Кредит — ссуда в денежной или товарной форме на условиях возвратности и обычно с уплатой процента.

Классификация кредитов, используемых на финансирование инвестиций

Основные источники финансирования инвестиций

Даже самый лучший бизнес-план нуждается в тщательном подборе источников финансирования инвестиционного проекта. Средства изыскивают в самых разных местах – их берут у государства, банков, компаний и даже у частных лиц. Однако далеко не все эти источники финансов выгодны для предпринимателя. Поэтому каждый инвестор должен хорошо разбираться, за счет чего он будет финансировать свой проект, и где лучше всего взять для этого деньги.

Содержание статьи

Что такое источники финансирования

Существует довольно много определений этого понятия, и одно из наиболее удачных следующее. Источники финансирования инвестиций – это все возможные каналы поиска денежных средств, которые инвестор может получить для развития своего проекта на определенных условиях или (реже) без таковых (например, собственные сбережения). Вне зависимости от способов поиска финансов каждая фирма получает их для совершения инвестиций.

Эти вложения направлены на решение нескольких задач, которые можно объединить в 2 группы:

- Основная цель – развитие проекта на этапе его стартапа или на любом этапе существования предприятия.

- Дополнительные задачи связаны с поддержанием бизнеса в нормальном состоянии. Такая цель возникает во время неблагоприятных периодов, когда проект в течение некоторого времени не окупает себя, поэтому требуется получение дополнительного финансирования.

Прежде чем приступить к поиску денежных средств, инвестор должен проанализировать текущую ситуацию и ответить на несколько вопросов:

- точный размер требующейся суммы;

- цель ее получения;

- можно ли обойтись без этих денег на данном этапе;

- возможные источники;

- приемлемые и неприемлемые условия одалживания (если предполагается брать кредит);

- риски, связанные с невозвратом (полным или частичным, а также нарушением сроков возврата);

- оправданность вложения (какую прибыль может дать инвестиция в дальнейшем);

- альтернативные варианты решения в случае отказа в финансировании (что делать, если банк или другие компании отказали в предоставлении займа).

В зависимости от ответа на эти вопросы предприниматель может сориентироваться в ситуации и принять соответствующее решение. Чтобы минимизировать риски, следует сразу составить полный перечень методов финансирования инвестиций, которые допустимо (выгодно) использовать в конкретном случае. Для этого следует хорошо разобраться с тем, какие бывают виды источников обеспечения инвестиционной деятельности.

Классификация источников

Существует много оснований для классификации источников финансирования инвестиций на предприятии. Из разделяют в зависимости от формы собственности, продолжительности использования и другим критериям.

Внешние и внутренние

Это наиболее очевидный параметр сравнения, потому что вне зависимости от методов поиска денежных средств, найти их можно либо в компании, либо за ее пределами. Внутренние источники финансирования инвестиций включают в себя такие каналы:

- Чистая прибыль. У каждой компании, как и у физического лица, всегда сохраняется выбор между сбережением «лишних» средств или их вложением в собственное развитие. Стратегия зависит от ожиданий инфляции, налоговых ставок, рыночной конъюнктуры и других факторов.

- Финансирование инвестиционного проекта осуществляется и за счет оптимизации расходов. Компания может перераспределить свои ресурсы, приобрести более производительное оборудование, чтобы сэкономить на его обслуживании, электроэнергии и других платежах. Освободившиеся средства могут быть использованы и для вложений в развитие бизнеса.

- Амортизационный фонд складывается из отчислений на амортизацию. Это средства, которые идут на обслуживание и ремонт оборудования. Они обязательно закладываются в себестоимость продукции, поэтому гарантированно возвращаются инвестору через определенное время.

- Еще один внутренний канал – это резервные фонды, которые обычно формируются на этапе создания проекта. Первоначальные вложения всегда должны учитывать эту статью расходов, поскольку часто возникают непредвиденные траты. Однако резервный фонд можно рассматривать в качестве одной из последних мер, потому что оставлять проект без запаса средств всегда рискованно.

- Также деньги можно взять из уставного капитала, доли того или иного участника (эти средства закладываются при формировании компании).

- Наконец, средства могут быть получены в результате дополнительных доходов от ранее сделанных инвестиций. Тогда компания реинвестирует их, продолжая увеличивать свою прибыль.

Наиболее разнообразны не внутренние, а внешние источники. Их принято объединять в 2 группы:

- Заемные средства – это один из самых распространенных способов поиска средств. Займы предоставляются банками, частными лицами, государством (кредиты с государственной поддержкой). Определенные суммы можно занять и у компаний-партнеров (например, отсрочить какой-либо платеж и пустить деньги в другом направлении). Также предприятие может выпустить (эмитировать) свои облигации – ценные бумаги, которые приобретаются кредиторами, имеющими право на возврат долга и процентов по нему в течение заранее определенного срока. Подобные бумаги выпускаются и различными государствами.

- Привлеченные средства, в отличие от займов, не подлежат обязательному возврату, однако они также предоставляются на определенных условиях. Фирма может эмитировать свои акции и выручить средства от их продажи. В качестве привлеченных используют и государственные средства в виде субсидий, дотаций, других форм поддержки. Еще один канал – безвозмездное предоставление средств партнеров для целевого инвестирования. Возврат таких денег возможен только в случае получения достаточного дохода от сделанных вложений.

Внутренние источники предпочтительнее внешних. Они всегда доступны, а их использование фактически бесплатно (нет необходимости платить кредитный процент). Но чаще всего такие способы финансирования существенно ограничены, поэтому компания вынуждена прибегать к привлечению средств извне. На практике нередко наблюдается использование смешанных источников, т.е. получение денег одновременно из своих резервов и по другим каналам.

Прямые и косвенные

- Франчайзинг – в этом случае покупатель приобретает право на интеллектуальную собственность продавца. Это могут быть художественные произведения (литературные, музыкальные, архитектурные и др.), патенты, результаты научных исследований. В результате новый владелец вправе использовать интеллектуальную собственность бесконечно. Частный вид франчайзинга – покупка бизнеса по франшизе. Обычно приобретается известный бренд и технология работы.

- Факторинг – продажа дебиторской задолженности специализированной компании, которая впоследствии становится кредитором и работает над получением средств в свою пользу. Фактически это явление аналогично тому, как банки продают просроченную задолженность коллекторским компаниям, работающим по ее взысканию.

Эти способы получения финансов называются косвенными, поскольку они не приносят деньги непосредственно, однако способствуют получению прибыли в обозримой перспективе. Например, приобретение оборудования в лизинг или продажа дебиторской задолженности высвобождает часть собственных средств, которые можно перераспределить на другие бизнес-цели.

По продолжительности использования

Очень важный практический критерий классификации – продолжительность использования ресурсов. С этой точки зрения можно выделить такие группы:

- Краткосрочные средства, которые реализуются в течение нескольких месяцев или 1-2 лет. Они идут на решение срочных задач – погашение зарплаты, кредита, арендной платы, услуг поставщиков. Такие траты необходимо получать из наиболее доступных источников. Это могут быть кредиты у банков, заем у партнеров (отсрочка по платежам), а также любые собственные средства (прибыль, резервный фонд и т.п.).

- Среднесрочные средства рассчитаны на покрытие издержек, которые возникнут в ближайшие годы (от 2 до 5 лет). Это могут быть амортизационные издержки, связанные с обслуживанием и ремонтом оборудования, затраты на расширение производства, рекламные расходы и т.п. Для таких издержек можно подбирать сразу несколько источников финансирования. Это может быть ожидаемая чистая прибыль в ближайшее время, государственные субсидии, займы.

- Наконец, долгосрочные затраты ориентированы на дальнюю перспективу (4-5 лет и более). Их сложнее прогнозировать, поэтому они требуют тщательного анализа ситуации. Такие затраты покрываются за счет сразу нескольких недорогих источников. Например, компания заранее предвидит издержки и эмитирует свои акции и облигации, планируя их продажи сразу на несколько лет вперед.

По форме собственности

Средства можно получить:

- из собственных резервов;

- из частных источников (кредиты, лизинг, франчайзинг и др.);

- за счет государственной поддержки;

- за счет привлечения иностранного капитала.

Поиск средств для возможности совершения выгодных вложений инвестор должен совершать постоянно. При планировании нужно грамотно прогнозировать ожидаемую прибыль и возможные риски. При этом источников должно быть сразу несколько, чтобы всегда сохранялась возможность альтернативного выбора.

Источники финансирования инвестиций: характеристика источников

Экономика любой страны, крупной корпорации или небольшого предприятия (фирмы) может существовать только за счет непрерывного развития своего внутреннего потенциала и/или расширения своего присутствия на рынке.

Безусловно, такое, как говорят ученые — экономисты, расширенное воспроизводство капитала не может происходить само по себе и требует постоянного привлечения ресурсов — инвестиций. Ресурсная база и источники финансирования инвестиционного процесса являются в этом отношении одними из самых определяющих и могут иметь разнообразные формы.

Это могут быть, например, внутренние резервы фирмы и технологии использования современных синдицированных инвестиционных ресурсов в виде крауд фандинговых (crowd funding) платформ. В этой статье будет дана классификация инвестиционных ресурсов и их краткая характеристика.

Основная классификация инвестиционных источников

Существует множество подходов к классификации инвестиционных ресурсов, но для практических целей можно использовать вариант определения источников инвестиций, исходя из их функционального предназначения и вида.

Источники финансирования инвестиций делятся:

- По своей временной продолжительности использования, на:

- Долгосрочные, или источники финансирования стратегических инвестиций.

- Среднесрочные, или предназначенные для решения задач воспроизводства капитала на уровне корпорации в виде, например, расширения локальных рынков, обновления технологических линий

- Краткосрочные, предназначенные для решения задач быстрого реагирования на изменения рыночной конъектуры, например, вложения в быстрорастущие сегменты рынка, которые связаны с сезонным характером.

- По своей форме источники инвестиций могут быть:

- Материальные – в виде активов, относящихся к основным средствам производства, здания, сооружения, инфраструктура, земельные участки как имеющие статус собственности, так и используемые на правах долгосрочной аренды, концессии и оперативного управления. Материальные инвестиции и источники их финансирования в современной деловой практике все больше и больше заменяются правами на их использование, что нашло свое отражение в распространении лизинговых контрактных форм.

- Финансовые – эта группа активов, имеющая денежную форму в виде наличных и безналичных финансовых средств, ценных бумаг или специальных договорных отношений (опционы, форвардные и фьючерсные контракты)

- Нематериальные активы, имеющие статус интеллектуальной собственности. Это, в первую очередь, различного рода лицензии и авторские (патентные) права, торговые марки, франшизы, а также некоторые виды управленческой информации и элементы бизнес-процессов. Например, право участия в системе проведения электронных платежей типа Ripple можно отнести к инвестиционному ресурсу нематериального характера, поскольку дает ее участнику преимущества в скорости проведения финансовых транзакций, по сравнению с обычными банковскими системами перевода.

Кроме перечисленных видов источников инвестиций, наибольший практический интерес представляет их классификация, основанная на принципе происхождения и принадлежности.

- По своей принадлежности (праву собственности) источники инвестиций могут быть:

- Внешние или заемные (привлеченные)

- собственные или основные

Особенности использования этих двух основных категорий инвестиционных ресурсов во многом определяется сферой применения, характером рынка и условий работы на нем, положениями в области правовых норм и требований, масштабностью инвестиционных проектов и многим другим.

Например, источником финансирования инвестиций в масштабах страны являются централизованные системы финансовых потоков, которые могут состоять как из внутренних ресурсов государства (концессия, СЭЗ, технопарки), так и из привлеченных средств из-заграницы. Причем, достаточно часто бывают случаи, когда внешние инвестиционные ресурсы являются по своему первоначальному происхождению отечественными — например, репатриация капитала из офшорных центров прибыли крупных национальных корпораций.

Если брать для сравнения ситуацию в малом и среднем бизнесе, то на микроуровне в большинстве случаев выбор инвестиционных ресурсов (внешних или внутренних) существенно ограничен, и во многом это ограничение связано с недостаточным развитием финансовой инфраструктуры государства. Далее в статье будут рассмотрены более подробно внешние и внутренние способы обеспечения инвестиционных проектов и дана характеристика источников финансирования инвестиций.

Источники инвестиций внешние и внутренние — приоритеты выбора и использования

Как уже было сказано выше, приоритет использования внешних или внутренних источников для реализации инвестиционной программы во многом зависит от целей, поставленных перед собой собственниками бизнеса, временные сроки исполнения и приемлемый ими уровень риска.

С учетом поставленных целей для инвестирования могут быть выбраны следующие источники:

- Внешние источники. К ним, прежде всего, относятся:

- Любого вида активы, вносимые в качестве доли в уставный (совместный) капитал существующего или вновь образованного предприятия.

- Предоставление товарных кредитов на условиях перехода прав собственности – например, договор лизинга. Причем, лизинг как источник финансирования инвестиций — довольно универсальный инструмент, и объектами такого договора могут быть как материальные активы, так и интеллектуальная собственность.

- Эмиссионный источник, или привлечение инвестиций через акционерный капитал. Это наиболее эффективный источник для финансирования инвестиций предприятия, рассчитанных на долгосрочную перспективу. В некоторых случаях для привлечения стратегического инвестора может быть выпущен дополнительный пакет акций.

- Кредитные ресурсы. Эта форма лучше всего подходит для финансирования краткосрочных проектов за счет привлечения кредитов государственных и коммерческих банков, выпуска долговых ценных бумаг (облигаций). В некоторых случаях источники финансирования международных инвестиций могут быть представлены различными негосударственными фондами, организациями, работающими по программам, например, развития малого бизнеса, или спонсирующие венчурный бизнес в «зеленых технологиях».

- Внутренние источники. К этой категории инвестиционных ресурсов компании относятся:

- Амортизационные отчисления и резервы фирмы, предназначенные для восполнения капитальной производственной базы. Как правило, этот ресурс в основном используется для покупки нового оборудования и технологий.

- источники финансирования долгосрочных инвестиций за счет средств самого бизнеса, во многом зависят от его масштабности и сроках присутствия на рынке. Многие крупные корпорации специально формируют из текущей прибыли фонды, накопленные средства в которых служат источником инвестирования перспективных проектов.

- источники инвестиций в финансовой системе предприятия представляют собой уставный капитал, долю в распределении прибыли. В практике также довольно часто встречается схема внутренних инвестиционных средств, сформированных за счет учреждения специальных центров прибыли, расположенных в льготных налоговых юрисдикциях (офшорах). Например, использование методов компенсации НДС через учреждение специальной дочерней или аффилированной компании с дальнейшим использованием накопленных средств в инвестиционных целях. Однако стоит отметить, что учет долгосрочных инвестиций и их источников финансирования в разных странах имеет свои особенности, и например, в американском законодательстве такие способы финансирования инвестиционных проектов будут считаться внешними, а значит, и режим налогообложения будет существенно отличаться.

- Также источники финансирования материальных инвестиций, имеющих внутренний характер, могут быть активы компании, принадлежащие ей на праве собственности либо на правах оперативного управления (если используется в качестве безвозвратного залога)

- Большую группу активов, которую можно использовать в качестве внутреннего ресурса инвестирования составляют нематериальные активы бизнеса. При всей его привлекательности этим способом следует пользоваться очень аккуратно, поскольку передача специфических знаний, технологий может лишить бизнес конкурентных преимуществ в будущем.

В качестве заключения. В статье были представлены (довольно в сжатом виде) основные источники финансирования инвестиций для компаний или организаций любого уровня. Говорить о том, что они универсальны и могут быть применены в любых компаниях и сферах бизнеса, было бы преждевременно.

Однако, знания о том, какие способы и виды инвестирования существуют, могут способствовать собственникам бизнеса хорошо ориентироваться во всем их многообразии и выбрать именно те, которые позволят достичь поставленных целей с минимальными издержками и рисками.

Источники и методы финансирования

В современной России – государстве с рыночной моделью экономики – постепенно набирает обороты инвестиционная деятельность. Люди стремятся вложить свои сбережения для того, чтобы в перспективе получить от этого доход. Чтобы этим заниматься, нужно четко понимать, что такое инвестиции и какие бывают источники и методы инвестирования.

Конечно, в нашей стране делать какие-либо вклады пока тяжело – нет опыта, да и профессионалов, кто обучил бы правилам и особенностям вложений в разных сферах экономики. Остается только учиться у зарубежных коллег и получать свой опыт методом проб и ошибок. Для этого стоит заняться самообучением: читать книги опытных инвесторов из других стран. Однако не стоит принимать их модели инвестирования как 100% работающие – в экономике нашей страны есть свои некоторые особенности и перспективные отрасли. Все это также необходимо учитывать, проводя вклады во что-то.

Конечно, в нашей стране делать какие-либо вклады пока тяжело – нет опыта, да и профессионалов, кто обучил бы правилам и особенностям вложений в разных сферах экономики. Остается только учиться у зарубежных коллег и получать свой опыт методом проб и ошибок. Для этого стоит заняться самообучением: читать книги опытных инвесторов из других стран. Однако не стоит принимать их модели инвестирования как 100% работающие – в экономике нашей страны есть свои некоторые особенности и перспективные отрасли. Все это также необходимо учитывать, проводя вклады во что-то.

В первую очередь вы должны знать – для того чтобы обеспечить финансами свой проект, необходимо проделать достаточно много работы: найти источники финансирования инвестиционной деятельности, выбрать способ по их мобилизации, подумать, какие предпринять меры, чтобы использовать их эффективнее.

Источники финансирования инвестиций – что значит этот термин

Для того чтобы осуществить инвестирование в какую-то область экономики, нужно иметь денежные средства. Их называют источниками финансирования инвестиций.

По своей структуре источники представляют собой финансовые активы, которые впоследствии будут использоваться для осуществления вложений в интересующей инвестора сфере. Таких источников в экономике достаточно много, поэтому была принята их единая мировая классификация.

Классификация источников для инвестиций

Ключевое разделение источников денежных средств для проведения вложений происходит по типу их образования и использования на государственном уровне. Это внутренние и внешние источники инвестиций.

В развитых странах разные их виды взаимодополняют друг друга, создавая гармоничные схемы по финансированию вкладов в разнообразные экономические отрасли. В менее развитых странах, где образование внутренних инвестиционных источников налажено хуже, повышается значение и влияние инвестиций со стороны других государств.

Внешние источники

Начнем с внешних, как менее многочисленных. К ним относятся прямые иностранные источники инвестиций. Данный способ получения денежных средств для проведения вложений в экономику крайне важен.

Начнем с внешних, как менее многочисленных. К ним относятся прямые иностранные источники инвестиций. Данный способ получения денежных средств для проведения вложений в экономику крайне важен.

Особенно большую роль он играет в жизни тех государств, которые только развиваются и не могут обеспечить себя материальными благами для инвестиционных вложений. Таким странам необходимо поддерживать свою инвестиционную привлекательность и постоянно искать иностранных инвесторов.

Но важны они не только для развивающихся стран с переходной экономикой. Внешний источник финансирования – прекрасная возможность для государства дополнить менее интересующие его отрасли дополнительными финансовыми вливаниями.

Иностранные инвесторы могут не только быть совладельцами какого-нибудь предприятия, но и даже построить на территории какой-либо страны объект, который будет всецело им принадлежать. Наиболее ярким современным примером будет постройка ведущими компаниями заводов по производству своей продукции в Китае, Индии и Вьетнаме. Дело в том, что таким образом снижаются налоговые выплаты (в странах Евросоюза и в США их объем намного выше, чем в указанных странах), а также затраты по найму рабочих, так как в этих странах средний уровень заработной платы у населения более низкий.

Внутренние источники

Если рассматривать внутренние источники для инвестиций, то нужно отметить, что в масштабе каждого конкретного государства на уровень их развитости влияют:

- уровень сбережений населения как возможных частных инвесторов;

- уровень и объем сбережений юридических организаций и государства в целом.

Естественно, что от этих двух факторов будет зависеть то, сколько частные или юридические лица способны вложить в какой-либо объект. Именно поэтому уровень сбережений оказывает такое заметное влияние на уровень инвестиций в каждой отдельно взятой стране.

Существует несколько разновидностей внутренних источников инвестирования

- Прибыль организации – создателя проекта. В данной ситуации обеспечение денежными средствами ведется по типу самостоятельного финансирования. На деле опыт доказывает, что в чистом виде этот способ финансирования можно использовать только для очень маленьких проектов, а для объемных уже необходимо привлечение капиталовложений извне. Иногда эту проблему пытаются решить без привлечения других инвестиционных источников, за счет повышения цены производимой продукции. Однако, тут стоит помнить, что с ростом цен падает спрос, а это приводит к еще меньшему притоку денежных средств.

- Банковский кредит, выданный на длительный срок. В большинстве стран это наиболее используемый и популярный способ получения финансов на свой проект. Долгосрочный кредит дает возможность для заемщика наладить свое производство и реализацию товара. Тем не менее в государствах с нестабильной экономикой этот способ практически неактивен – есть ситуации, при которых банки не хотят подвергать себя риску и вкладывать деньги в инвестирование или выдавать долгосрочные кредиты.

- Выпуск предприятием ценных бумаг. Данный способ имеет крайне важное значение при финансировании инвестиционных проектов. В России он только развивается, однако в более развитых странах денежные средства, полученные данным способом, занимают более половины от всех источников инвестиций. Для этого предприятие выпускает акции и облигации, приобрести которые могут как частные лица, так и юридические. В данной ситуации единственный критерий – необходимое количество сбережений для их покупки.

- Финансирование из государственного бюджета. Централизованное выделение денежных средств возможно без возврата или в форме государственного кредита. Первый вариант страна может обеспечить для проектов, имеющих национальное значение, а второй для всех проектов с высокой инвестиционной привлекательностью. Для России приоритетами в госфинансировании является развитие промышленного комплекса страны, а также научно-технического прогресса.

- Амортизационные отчисления. Это финансовые средства, которые выделяются для замены изношенной части производства или снижения изношенности фондов. В экономике современной России такие отчисления имеют небольшое значение из-за растущей инфляции.

Что такое источники финансирования инвестиций: объяснение простыми словами

20 октября 2019

Здравствуйте, дорогие читатели.

Предлагаю поговорить об источниках финансирования инвестиций. Это важный аспект, который определяет возможность использования вкладываемого капитала. Происхождение вложений определяет срок их использования, цели и прибыльность. Я хочу рассказать об основных видах источников финансирования и о том, как отличить одни вложения от других.

Что такое инвестиции

- улучшение репутации компании;

- возможность выполнять новые виды работ;

- выход на новый рынок и т. д.

Классификация и виды источников финансирования инвестиций

По своей природе инвестиции, а соответственно, и формы их использования отличаются в зависимости от источников финансирования. Я предлагаю классификацию, которая поможет разобраться в принципах их деления.

Внутренние и внешние

Такие источники определяются местом, откуда они поступают. Материальные и интеллектуальные активы из-за рубежа относятся к внешним, сформированные на территории государства – к внутренним.

Такое финансирование определяет динамику и возможности рынка страны. Чем выше доля зарубежных инвестиций, тем быстрее и эффективнее развивается национальная экономика.

- иностранные инвестиции;

- прямые и косвенные, о них речь пойдет ниже;

- портфельные;

- иностранные кредиты.

- прибыль;

- доходы от выпуска и реализации ценных бумаг;

- финансовые кредиты;

- капитал из бюджета страны;

- амортизационные отчисления;

- частный капитал физических и юридических лиц.

Прямые и косвенные

Такие источники отличаются целью их образования. Прямые – активы, изначально предусмотренные для дальнейшего вложения. Косвенные – просто созданные или полученные в результате финансово-экономической деятельности. Чтобы было понятнее, о чем идет речь, приведу примеры обоих вариантов.

Прямые источники финансирования:

- бюджетные дотации и субвенции;

- взносы внебюджетных, специальных и благотворительных фондов;

- активы предприятий;

- банковские кредиты;

- результаты инновационной деятельности;

- гранты;

- иностранные кредиты для инновационных объектов научного сектора венчурных предприятий и т. д.

Косвенные источники финансирования:

- налоговые кредиты, льготы и скидки;

- финансовые санкции за нарушение выполнения договорных условий;

- льготы при начислении амортизации, таможенном оформлении, возврате кредитов;

- лизинг;

- государственный протекционизм для субъектов, ведущих инвестиционную деятельность, и т. д.

Заемные и привлеченные

Принципиальное отличие этих видов финансирования – в ответственности за эффективность использования инвестиций и возврат вложенного капитала. В случае с заемным ее полностью несет сам заемщик, в случае с привлеченным риски ложатся на инвестора.

- кредиты финансовых и государственных организаций;

- результат эмиссии облигаций;

- инвестиционный селенг и лизинг;

- налоговый кредит на поддержку инвестиционных проектов.

- результат эмиссии инвестиционных сертификатов и обыкновенных акций;

- инвестиционные взносы в уставный фонд;

- взносы благотворительных организаций;

- безвозмездно предоставленные активы.

По продолжительности использования

По этому принципу источники инвестиций делятся на:

- краткосрочные, действующие не более года. Призваны компенсировать недостаток оборотных средств;

- среднесрочные – с периодом от 1 до 5 лет. Могут привлекаться для поэтапной реализации инвестиционной программы;

- долгосрочные – строк действия превышает 5 лет. Чаще всего средства идут на реализацию инвестиционных проектов и приобретение основных фондов.

По форме собственности

Признак классификации в этом случае – тип инвестора. Так, источники финансирования инвестиций могут быть:

- частными. В качестве независимого инвестора выступают частные физические и юридические лица;

- государственными. Поступают от центральных или местных органов власти, государственных учреждений, унитарных предприятий и т. д.;

- смешанными. В инвестиционном капитале присутствует доля частного и государственного;

- иностранными. Источником может являться физическое или юридическое лицо, а также государственный орган другой страны;

- совместными. Вклад формируется за счет средств субъектов иностранных государств и страны, где осуществляется инвестирование.

Заключение

В экономике действует огромное количество разных субъектов хозяйствования, и инвестиционные средства каждого из них сложно привязать к какому-либо виду финансирования. Для правильной разбивки по нужным категориям важно просто понимать суть признака, который ее формирует.

Рад быть полезным на финансовом поприще. Впереди еще много интересного, подписывайтесь и делитесь интересными моментами в соцсетях!

Источник https://invest-currency.ru/investitsii/istochniki-finansirovaniya-investitsij-na-predpriyatii.html

Источник https://investicii-v.ru/investicionnaya_deyatelnost/

Источник https://invest-currency.ru/investitsii/osnovnye-istochniki-finansirovaniya-investitsij.html