Позеленели до жадности. Борьба за климат бьет по планам нефтегазовых гигантов. Чем это грозит России?

Содержание

Позеленели до жадности. Борьба за климат бьет по планам нефтегазовых гигантов. Чем это грозит России?

Российский нефтегазовый сектор, уже переживший удар международных санкций, встретился с новой проблемой. За последнее время поддерживать проекты в нашей стране отказались сразу несколько европейских организаций, и решения впервые связывают не с политикой, а с экологией. Вложения в «грязные» сектора идут вразрез с планами по спасению планеты, и в будущем отрасль может лишиться иностранных средств, в первую очередь западных. Пока деньги продолжают поступать, но роль климатической повестки растет, искать инвесторов станет сложнее. Если добавить к этому неминуемое падение спроса на традиционные ресурсы, то становится ясно: сектор сталкивается с риском настоящего кризиса. Зеленый удар — в материале «Ленты.ру».

В начале декабря французское подразделение «Друзей Земли» объявило о большой победе: Париж отказался от поддержки газового мегапроекта в российской Арктике. Речь идет об «Арктик СПГ-2», в котором вместе с российским «Новатэком» участвует французский гигант TotalEnergies. Франция собиралась выделить на проект государственные 700 миллионов евро, но отказалась от идеи под давлением общественников — во всяком случае, по их версии. В мае они запустили петицию, которую подписали почти четверть миллиона человек, чтобы убедить власти не помогать неэкологичному предприятию. «Отказ Франции от подобного проекта — сильный сигнал. [Президент] Эммануэль Макрон косвенно признает, что продолжение добычи газа — проблема для климата и биоразнообразия», — заявили экоактивисты.

Денег не будет

О планах Франции поддержать проект стало известно осенью 2020 года: предполагалось, что государственный инвестбанк Bpifrance обеспечит гарантии по европейским кредитам. Однако, когда в ноябре 2021-го «Арктик СПГ 2» сообщил о подписании договоров с международными банками, Bpifrance в списке уже не фигурировал, как и немецкий Hermes, хотя изначально расчет на их гарантии был. Глава «Новатэка» Леонид Михельсон еще до итогового объявления о финансировании предполагал, что европейцы участвовать откажутся, но возможность экологической мотивации отвергал.

Что на самом деле стоит за ситуацией, до конца неясно: в «Новатэке» утверждают, что «Арктик СПГ 2» не вызвал ни одного вопроса у экологических активистов, в том числе у команды Bpifrance. В самом Bpifrance и участвующем в проекте TotalEnergies не ответили на запрос «Ленты.ру», французское подразделение «Друзей Земли» тоже не стало объяснять своих выводов. Но аргументы в пользу экологической подоплеки есть: в сентябре президент Макрон говорил, что Франция сделает все возможное, чтобы «биоразнообразие в Арктическом регионе не страдало из-за экономических проектов». Он не упоминал «Арктик СПГ-2» напрямую, но в министерстве экологии страны тогда подчеркивали, что приветствуют противостояние «проектам, связанным с ископаемым топливом».

Президент Франции Эммануэль Макрон

Фото: Bernadett Szabo / Reuters

В истории вокруг «Арктик СПГ-2» окончательной ясности так и не появилось, но спустя пару недель после победных заявлений французских экоактивистов об уходе из России объявил крупный инвестор — нефтегазовая компания Repsol. Свои доли в проектах она собирается продать «Газпром нефти» — за символическую цену. Решение Repsol приняла на фоне планов по достижению углеродной нейтральности к 2050 году. В мае предприятие уже сообщало о продаже части активов в Сибири, объясняя сделку именно намерением сокращать выбросы. Решение испанцев — «экологический» прецедент, ранее такого обоснования иностранные инвесторы не предлагали.

Пока, судя по цифрам, тенденции в сфере зарубежного финансирования «грязного» ископаемого сектора были скорее позитивными. По данным Центрального банка, за 2020 год отрасль добычи топливно-энергетических полезных ископаемых — каменного и бурого угля, нефти, газа — привлекла около 48 миллиардов долларов иностранного инвестирования. Годом ранее речь шла о поступлениях примерно в 39 миллиардов, в период с 2016-го по 2018-й — о сумме в 25-30 миллиардов. Сектор остается одним из главных направлений зарубежных вложений — в прошлом году на него пришлось около четверти всего объема средств.

Речь идет о прямых инвестициях в Россию (участии в капитале или долговых инструментах), которые позволяют иностранцам контролировать предприятие или «в значительной степени» влиять на управление им. При участии в капитале речь должна идти не менее чем о десяти процентах голосов по голосующим акциям. Подсчетов вложений без учета угля не ведется, но традиционно они были большей частью ориентированы на нефтегазовый сектор. Более точных данных по объему инвестиций в топливно-энергетический комплекс нет — Министерство энергетики не смогло ответить на запрос «Ленты.ру».

У своих дороже

В основном иностранцы участвуют в инвестициях через миноритарные доли в проектах, объяснил «Ленте.ру» партнер, руководитель международной практики KPMG по оказанию услуг компаниям нефтегазового сектора Антон Усов. В кредитных же средствах, по его словам, преобладают зарубежные банки и облигационные займы. Деньги можно брать и на российском долговом рынке, но такое решение будет менее выгодным. «Безусловно, иностранное финансирование дешевле, это его основное преимущество перед российским. А крупные капитальные проекты имеют тенденцию финансироваться из заемных средств, чтобы не отвлекать, соответственно, собственный оборотный капитал, который идет на инвестиции и на дивиденды», — заметил специалист. Минимизировать кредитные средства или обходиться внутристрановыми ресурсами нефтегазовая отрасль теоретически может, пояснил он, но при условии выгодной ценовой конъюнктуры.

Безусловно, иностранное финансирование дешевле, это его основное преимущество перед российским

Директор группы по природным ресурсам и сырьевым товарам агентства Fitch Дмитрий Маринченко в разговоре с «Лентой.ру» напомнил, что нефтегазовый сектор столкнулся и с проблемой санкций, которые уже отрицательно влияют на иностранное финансирование. Тем не менее некоторые компании — например, «Газпром» — в значительной степени продолжают зависеть от западных кредиторов, указал Маринченко. Сам газовый гигант, который привлекает долг большей частью в иностранной валюте, указывает, что подобная структура связана в том числе с низкими процентными ставками за рубежом.

Фото: Максим Блинов / РИА Новости

Есть у «Газпрома» и специальная программа среднесрочных облигаций, которая была создана именно для привлечения заимствований с международных рынков. Когда «Газпром» размещал еврооблигации на сумму в два миллиарда долларов в феврале 2020 года, на долю зарубежных игроков пришлось около 80 процентов. Сейчас в обращении находятся еврооблигации на сумму около 26,5 миллиарда долларов, в целом же речь идет о кредитной линии до 40 миллиардов долларов США. Общая сумма долгосрочных обязательств компании на конец сентября составляла около 4,7 триллиона рублей, примерно 65 миллиардов долларов, а в перечне кредиторов немало зарубежных организаций — из Европы, США, Китая и Японии.

Идем на восток?

Маринченко считает, что зеленая повестка в долгосрочной и среднесрочной перспективе действительно может усложнить процесс получения иностранного финансирования для российских компаний энергетического сектора. Впрочем, по его мнению, коснется это скорее западных денег. «Китайские и ближневосточные инвесторы сохранят более прагматичный подход и в меньшей степени будут обращать внимание на углеродный след и другие факторы ESG (вопросы экологии, социальной политики и корпоративного управления — прим. «Ленты.ру»)», — полагает Маринченко.

Китайские и ближневосточные инвесторы сохранят более прагматичный подход и в меньшей степени будут обращать внимание на углеродный след и другие факторы ESG

Эксперт Fitch указал, что банки и фонды из Китая и стран Ближнего Востока уже увеличили свою долю в финансировании российского нефтегазового сектора, причем их роль особенно важна в случае крупных инфраструктурных проектов — например, СПГ-заводов. Именно китайские финансовые учреждения, в частности, обеспечили заметную долю в финансировании «Арктик СПГ-2» — 2,5 миллиарда евро, более четверти общего объема средств (при том что почти половину дают российские банки).

Антон Усов из KPMG предполагает, что о «полной токсичности» традиционных углеводородов в будущем речи все же не идет. Экологические факторы скорее повлияют на стоимость финансирования, а кредитные учреждения начнут активнее требовать планов по декарбонизации, считает специалист. Остается у нефтегазовых компаний и еще один выход — помощь государства или госбанков, напоминает Мариниченко: такие прецеденты уже были.

Экспортно-импортный банк Китая — один из кредиторов «Арктик СПГ-2»

Фото: Thomas Peter / Reuters

Впрочем, здесь в долгосрочной перспективе тоже можно прогнозировать сложности: у России есть собственные планы борьбы за климат — чистого нулевого уровня выбросов страна должна достичь к 2060 году. Согласно стратегии правительства, доля традиционных отраслей — а нефтегаз, безусловно, в их числе — в будущем должна снижаться. Пока непонятно, насколько серьезно можно воспринимать климатические амбиции российских властей, но если намерения действительно начнут реализовывать, то «грязный» сектор вряд ли сможет рассчитывать на серьезную помощь.

Дальше — хуже

Сфера ископаемого топлива уже постепенно лишается поддержки крупных экономик: так, около 40 государств и организаций в ноябре договорились, что прекратят поддерживать подобные проекты — пока за рубежом. Среди подписавших документ стран — Франция, Германия, Нидерланды, Великобритания и США. Соглашение предполагает определенные исключения, однако его называют историческим прорывом, который был бы невозможен еще несколько лет назад. Документ показывает, что ситуация в энергетике меняется очень быстро. Китая, на чьи деньги еще может рассчитывать российский нефтегазовый сектор, среди участников договоренностей нет. Но климатические амбиции уже влияют на экономическую политику Пекина, который, как и Россия, стремится выйти на «чистый ноль» к 2060 году. Например, власти заявляли, что не будут участвовать в проектах по строительству новых угольных электростанций за границей. Вполне возможно, что страна сделает следующий шаг и откажется от поддержки других «грязных» секторов, и тогда китайские банки, безусловно, будут придерживаться той же позиции.

Пока от ископаемого сектора серьезно зависят кредитные учреждения даже в Европе, где климатические соображения играют заметную роль, но ситуация уже меняется. К примеру, крупнейший финансовый институт Германии Deutsche Bank уже отказался от финансирования новых проектов по добыче нефти и газа в Арктике, а поддерживать все проекты по добыче угля перестанет через несколько лет. Давит на финансовые организации и европейский Центробанк: к учреждениям с «углеродоемкими» кредитными портфелями обещают более высокие требования.

Фото: Станислав Красильников / ТАСС

О подобных мерах задумываются и в США, а Британия обяжет финансовые учреждения предоставлять отчетность по вопросам климатических рисков уже к 2025 году. Подобные меры должны привести к тому, что банки будут финансировать «грязные» предприятия как минимум менее охотно. Антон Усов, впрочем, предполагает, что в итоге кредитные учреждения просто будут требовать большего количества ESG-отчетов, которые они смогут показать регуляторам, — чтобы продемонстрировать, что тоже являются частью зеленой повестки. Банки и сами нуждаются в клиентах в «грязных» секторах экономики, напомнил он. «Нефтегазовые проекты — капиталоемкая отрасль, они занимают большой объем в кредитных портфелях. Естественно, банки по-прежнему заинтересованы в доходности», — объяснил эксперт.

Фото: Алексей Андронов / ТАСС

Но в будущем нефтегазовые компании могут оказаться не такими желанными заемщиками. На фоне трансформации энергетики, подгоняемой острой проблемой глобального потепления, спрос на ископаемое топливо будет падать, а значит, с доходами могут возникнуть проблемы. Хотя консенсуса по срокам ухода от углеводородов у экспертов нет, тенденция очевидна. Предполагается, что более долгой будет судьба газа, но крупный партнер России — Евросоюз — планирует к 2049 году отказаться от длинных контрактов на поставки именно из соображений, связанных с зеленым переходом.

Экономические перспективы отрасли омрачает и то, что изменение климата становится не только политической, но и вполне физической угрозой — для инфраструктуры нефтегазовых компаний. В зоне вечной мерзлоты, для которой рост температур особенно опасен, добывают 90 процентов российского газа и 30 процентов нефти, а значительная часть объектов, связанных с добычей, не рассчитана на изменение ландшафта, предупреждали в Центробанке. В России притом теплеет еще быстрее, чем в среднем по планете, и с материальным ущербом компании могут столкнуться уже в обозримой перспективе — что, конечно, тоже не добавляет оптимизма инвесторам.

Фото: Максим Блинов / РИА Новости

О массовом характере зеленых проблем с финансированием пока говорить рано, да и климатическая политика государств не всегда последовательна: тому же Китаю уже приходилось корректировать свои планы по отказу от угля из-за энергетического кризиса. В ближайшие годы российский нефтегазовый сектор явно найдет источники финансирования — альтернатива лидирующей в экоповестке Европе есть, как и собственный запас прочности. Однако глобальное потепление грозит и экономическими проблемами, и человеческими жертвами всему миру — мрачных исследований и прогнозов становится все больше, и давление экологической аргументации будет нарастать. Денег для «грязного» сектора в любом случае будет становиться меньше, а проблем — больше, и рано или поздно трудности выльются в кризис, вопрос лишь в сроках. Учитывая колоссальный вклад нефтегазовых доходов в российский бюджет, игнорировать такие перспективы вряд ли разумно.

Международные корпорации и их роль в мировой экономике

Возникновение международных корпораций является закономерным результатом развития мировой экономики и международных экономических отношений, с одной стороны, и мощным фактором их развития, с другой.

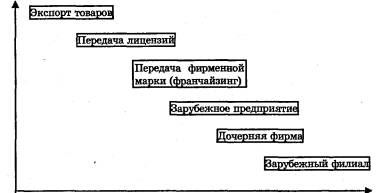

Опыт мирового развития показывает, что процесс интернационализации производства как главной предпосылки создания международных корпораций в основе своей имеет модель последовательной интернационализации, представленную на рис. 1.

Ориентированная на расширение сбыта за рубежом данная модель отражает последовательное дополнение исторически и логически первой формы интернационализации — товарного экспорта новыми формами международной предпринимательской деятельности — экспортом лицензий, торговой марки, прямыми зарубежными инвестициями.

1. Теоретические основы возникновения, сущность и формы международных корпораций

Появление международных корпораций напрямую связано с последними, так как в мировой практике международная корпорация (international corporation) рассматривается как форма структурной организации крупной корпорации, осуществляющей прямые инвестиции в различные страны мира. Результатом прямого зарубежного инвестирования международной корпорации может быть создание зарубежного предприятия (ассоциированной компании), в котором прямой инвестор-нерезидент владеет менее 50%, капитала; дочерней фирмы , где его доля превышает 50% и зарубежного филиала — предприятия, полностью принадлежащего прямому инвестору.

Различают две формы международных корпораций. Транснациональные корпорации (transnational corporation) — это корпорации, головная компания которых принадлежит капиталу одной страны, а филиалы разбросаны по всему миру.

Под многонациональными корпорациями (multinational corporation) обычно понимают корпорации, головная компания которых принадлежит капиталу двух и более стран, а зарубежные отделения также находятся в разных странах.

Результаты капиталовложений и менеджмента

в стране происхождения

Результаты капиталовложений и 100%

менеджмента в стране пребывания

Рис.1 . Модель последовательной интернационализации производства

Транснациональные (ТНК) и многонациональные компании (МНК) можно рассматривать как формы существования международных корпораций, а само разделение последних на две формы проявления достаточно условно, так как их главным качественным признаком является не то, капитал скольких стран создал головную компанию, а интернациональный характер деятельности компаний.

В контексте вышеизложенного международными можно считать все корпорации, имеющие хотя бы один зарубежный филиал, созданный на основе ПИИ.

Существует несколько вариантов определения международных корпораций. Комиссия ООН по транснациональным корпорациям, рассматривает международную корпорацию как компанию:

• имеющую, хозяйственные единицы в двух и более странах, независимо от их юридической формы и поля деятельности;

• оперирующую в рамках системы принятия решений, позволяющей проводить согласованную политику и осуществлять общую стратегию через один руководящий центр;

• в которой отдельные единицы связаны посредством собственности или каким-либо другим образом так, что одна или более из них могут иметь значительное влияние на деятельность других и, в частности, делить знания, ресурсы и ответственность с другими.

В мировой практике под международными корпорациями понимают лишь действительно крупные компании, оказывающие существенное влияние на мировой рынок товаров и факторов производства.

Как правило, к ним относятся лишь те многонациональные и транснациональные корпорации, у которых:

— годовой объем продаж составляет не менее 1 млрд долл. (у «Дженерал Моторз» в 1996 году он составил 168 млрд долл.);

— от 1/5 до 1/3 общего оборота приходится на заграничные операции (у «Роял Датчшелл», занявшей в 1997 году второе место в мире по этому показателю, 65% оборота приходилось на зарубежные филиалы);

— доля зарубежных активов не менее 25%;

— филиалы имеются не менее, чем в шести странах.

Таким образом, главным качественным признаком международных корпораций является процесс прямого зарубежного инвестирования. В силу этого мотивами размещения прямых инвестиций за рубежом (расширение рынков сбыта, получение доступа к дешевым ресурсам, приобретение собственности) можно объяснить процесс возникновения международных корпораций.

Вместе с тем при этом следует учитывать более конкретные мотивы и цели международной предпринимательской деятельности.

В соответствии с теорией транснациональных издержек наиболее важным стимулом интернационального производства являются конкретные характеристики ресурсного потенциала (основных фондов, кадров, ноу-хау) материнской и зарубежной фирм.

Начиная с 80-х годов весьма популярным объяснением развития зарубежного производства становится обеспечение конкурентных преимуществ фирме в перспективе . При этом потенциал конкурентоспособности рассматривается как комплекс факторов упреждающего характера по повышению качественных характеристик производимых товаров и услуг, развитию инновационного, производственного и сбытового потенциала. Эффективность деятельности компании напрямую связывается с оптимизацией внутри- и межкорпоративных связей, с выбором наиболее эффективных цепочек взаимодействия с поставщиками, сбытовиками и покупателями.

Совокупный положительный потенциал взаимовыгодных долгосрочных деловых отношений между головной фирмой и ее зарубежными филиалами вытекает из:

— развития системы взаимных поставок, обеспечивающих экономию транспортных издержек;

— налаживания общей сбытовой сети на основе вертикальных связей;

— обмена финансовыми, кадровыми, информационными ресурсами в рамках общей стратегии развития и системы управления;

— гармонизации внутрикорпоративных цен и трудовых отношений на основе и в целях разумной дифференциации доходов компании.

В соответствии с теорией финансового менеджмента наличие зарубежного производства способствует:

— экономии за счет устранения дублирования управленческих функций, их централизации и сокращения затрат на сбыт продукции;

— экономии за счет эффекта масштаба;

— увеличению возможности использования временно свободных денежных средств внутрикорпоративных подразделений;

— диверсификации производства в целях снижения корпоративных рисков и завоевания долговременных конкурентных преимуществ.

Практически во всех вышеозначенных теоретических обоснованиях зарубежной предпринимательской деятельности международных корпораций особое место занимает сокращение транснациональных издержек путем использования трансфертных цен.

Трансфертные цены — это внутренние условно-расчетные цены, применяемые во внутрикорпоративной торговле международных монополий, формирующиеся не стихийно (под влиянием спроса и предложения), а исходя из стратегических целей компаний. В силу этого они могут отклонятся как вверх, так и вниз от мировых цен в зависимости от целей применения и конкурентных условий.

Основными целями применения трансфертных цен во внутрифирменной торговле МК могут быть:

— поддержание монополистической позиции на рынке;

— завоевание новых рынков сбыта;

— минимизация налогов и таможенных пошлин;

— уклонение от валютного контроля, валютные спекуляции, конвертация из слабой валюты в сильную;

— использование различий в темпах инфляции;

— воздействие на финансовое состояние заграничного филиала путем перевода прибыли;

—сокрытие реального уровня прибылей дочерней фирмой и др.

Международные корпорации, возникнув в конце XIX века, прошли достаточно долгий путь эволюционного развития, в процессе которого изменялись приоритеты их форм и сфер деятельности, внутрикорпоративная структура и стратегия.

I этап (конец XIX — начало XX века) возникновения международных корпораций связан с транснациональной деятельностью промышленных монополий метрополии, которые вовлекли в орбиту своих экономических интересов сырьевую базу колоний, дополнили отношения политической зависимости колоний их экономической зависимостью, объединили своими связями многие страны и привели в конечном счете к созданию мирового капиталистического хозяйства.

II этап (период между двумя мировыми войнами) характеризовался тем, что подготовка ко второй мировой войне, рост государственных расходов на военные цели предопределили развитие международных корпораций в форме военно-промышленных транснациональных компаний, производящих вооружение, боеприпасы, амуницию. Они сохранили свою мощь и в настоящее время.

На III этапе (50-е годы) интенсивно развиваются международные компании интегрирующего типа как по капиталу происхождения головной компании (многонациональные компании, что особенно характерно для стран Западной Европы), так и по сфере деятельности. Интеграция производства до 60-х годов шла по горизонтали и по вертикали, был создан не только мировой рынок сырьевых, но и промышленных товаров. Завоевание рынка, производство товаров массового спроса для потребителей с высоким жизненным стандартом в промышленно развитых странах и перевод грязных и трудоемких производств в развивающиеся страны становятся стратегическими целями развития международных корпораций в форме транснациональных и многонациональных компаний.

На IV этапе (60-е — 70-е годы XX века) международные корпорации, используя достижения НТР, преимущества межстрановой кооперации производства и поддержку правительств своих стран все в большей степени ориентировались на внешнеэкономическую сферу своей деятельности, которая становилась для них основным источником их прибыли. В этот период зарубежные филиалы и предприятия международных корпораций, работая по единым стандартам и принципам с материнской компанией в сфере производства, сбыта, менеджмента стремятся преодолеть сложившееся негативное отношение в принимающих странах (приведшее к национализации многих из них) и стать органичной частью их национальных экономик. С этой целью многие международные компании отказываются от стратегии сброса грязных производств в развивающиеся страны, становятся проводниками достижений НТП в периферийные страны, используют национальные инженерно-технические кадры, вступают в партнерские отношения с местными фирмами, интегрируя их в свой состав.

На этом этапе международные корпорации приобретают и другие качественно новые черты: происходит отказ от четкой отраслевой ориентации; промышленный капитал все теснее переплетается с финансовым и торговым, наукой; активизируются процессы унификации и стандартизации производства, НИОКР. На этой базе они превращаются в комплекс международного производства, науки, капитала, товаропроводящей сети, новых форм маркетинга и менеджмента.

На современном, V этапе (начавшемся в 80-е годы и продолжающемся в настоящее время ) появляется новая форма международных корпораций — глобальные, качественные отличия которых от ранее рассмотренных проявляются в следующем:

во-первых, они работают в рамках общемировой глобальной стратегии, нацеленной на завоевание уже не отдельных сегментов мирового рынка, а ключевых мирохозяйственных позиций в производстве и реализации продукции, которой подчинены производство, НИОКР, корпоративное управление, производство новых видов товаров и услуг, глобальный маркетинг и послепродажное обслуживание, постоянная связь с потребителями (реальными и потенциальными);

во-вторых, они используют глобальные факторы производства (капитал, рабочую силу, природные ресурсы, предпринимательские способности). 380 крупнейших корпораций сосредоточили сегодня в своих руках 40% глобальногопотенциала и 80% технологических нововведений;

в-третьих, они создали систему глобального международного производства, размещенного в большинстве стран мира.

К числу глобальных корпораций в настоящее время можно отнести лишь 20-30 крупнейших компаний мира. Наиболее яркими их примерами могут служить американские «Кока-Кола», разместившая свое производство в 190 странах, «Ай-Би-Эм», имеющая филиалы в 124 странах, «Экссон» — в 100 странах.

Современный этап развития международных корпораций характеризуется не только появлением глобальных корпораций, но и качественным изменением организации деятельности:

— в условиях НТП и жесткой конкуренции главной целью их деятельности является получение не максимальной прибыли (этот показатель занимает сейчас 5-6 место), а обеспечение финансовой устойчивости и «максимизация рынка»;

— создание глобальных сетей производства и сбыта в рамках единой глобальной стратегии компании; при этом, не довольствуясь созданием производства законченного цикла в одной стране, международные корпорации стремятся специализировать каждое предприятие глобальной сети на наиболее рациональном производстве отдельного узла, компонента для конечной сборки там, где это наиболее выгодно;

— расширение масштабов международного разделения труда в рамках международных корпораций базируется на горизонтальной и вертикальной интеграции производственной, исследовательской, сбытовой и т.п. деятельности разбросанных по разным частям мира подразделений компании;

— международное производство, создаваемое ими, — не только материальное, но и нематериальное;

в последнее десятилетие интенсивно растут ПИИ международных компаний в сферу услуг, в том числе в информационные, рекламные, консалтинговые и т.п. виды услуг, развитие науки;

— стратегия международных корпораций в развитии обрабатывающей промышленности базируется на качественно новой (глобальной) комбинации материальных, финансовых и человеческих ресурсов и нацелена на повышение производительности труда и рост эффективности производства (по некоторым оценкам, доля обрабатывающей промышленности в 2025 году не превысит 10% мирового ВНП, но за счет роста производительности и эффективности мировые потребности в ее продукции будут удовлетворены полностью);

— интенсивное развитие внутрикорпоративной торговли между подразделениями международной компании (она составляет сейчас примерно 1/3 всей мировой торговли);

— вывоз капитала международными корпорациями нацеливается не только на увеличение количества зарубежных филиалов, но и на сокращение разрыва в организации и технологии производства в различных странах: качество изделий и услуг компании независимо от места производства и должно соответствовать мировым стандартам);

— разработка, передача и использование технологий преимущественно в рамках замкнутой корпоративной структуры и одновременно (в целях снижения риска в конкурентной борьбе) создание совместных научно-исследовательских центров и программ, перекрестное лицензирование с другими корпорациями (как партнерами, так и конкурентами);

— диверсификация деятельности международных корпораций по формам (их насчитывается 15). Наиболее эффективными считаются гибридные или комплексные формы внешнеэкономической деятельности: движение товаров, капиталов, технологий, знаний. Все большее распространение в мировой практике получает «лифрэксдинг»

(lifrexding) — комплексное сочетание обмена лицензиями, франчайзинга, экспорта товаров и ПИИ. В сфере нематериального производства ярко обозначена тенденция и специализация на определенном виде ВЭД (в финансах, сбыте, менеджменте, страховании);

— «сплетение» международных корпораций, принадлежащих к разным национальным и международным центрам и усиление их взаимодействия в виде стратегических систем, семей, альянсов, слияний и поглощений;

— стремление приспособиться к трехполюсной модели мира определяет открытие международными корпорациями хотя бы по одному крупному предприятию-координатору деятельности зарубежных филиалов и фирм в каждом из центров триады США — Западной Европе — Японии.

Итак, современные международные корпорации представляют собой гигантские промышленно-финансо-вые объединения, интернациональные по сфере своей деятельности, построенные по принципу централизованного планирования и управления в мировом масштабе, активно участвующие в процессах мировой торговли, инвестирования капитала, обмена технологиями, производственного и научно-технического сотрудничества, миграции рабочей силы, усиливающие процесс интернационализации мира, активно использующие объективные тенденции МРТ и способствующие установлению новых схем во всемирном разделении труда.

2. Роль международных корпораций в мировом хозяйстве

Общий объем накопленных прямых иностранных инвестиций превышает 4 трлн. долл., а объем продаж ТНК составляет 25% мировых, причем 1/3 продукции ТНК выпускается аффилированными зарубежными структурами. Объем продаж заграничных структур ТНК уже превышает весь мировой экспорт. Следует отметить, что продажи зарубежных структур растут на 20-30% быстрее, чем прямой экспорт ТНК.

Прямые иностранные инвестиции ТНК в последние годы росли в 3 раза быстрее, чем внутренние инвестиции, хотя на их долю приходится всего 6% ежегодных инвестиций в промышленно развитых странах. Еще одна показательная цифра: 70% всех международных платежей, связанных с кредитами и лицензиями, составляют платежи между материнскими компаниями и их заграничными филиалами.

60% международных корпораций заняты в сфере материального производства, 37% — в сфере услуг, 3% — в добывающей промышленности и сельском хозяйстве.

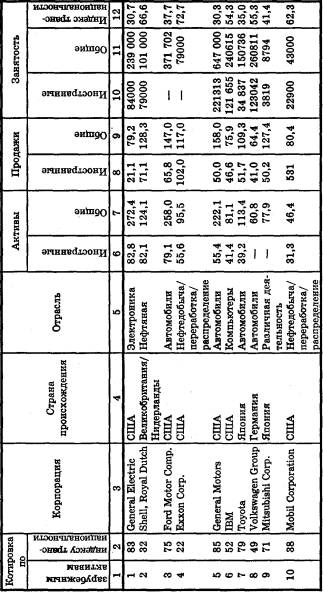

Характеристика крупнейших международных корпораций мира в конце XX века приведена в табл. 1.

Региональное размещение международных корпораций представлено в табл. 2..

Анализ международной деятельности 100 крупнейших компаний мира, приведенных в UNCTAD World «Investment Report 1999г., позволяет сделать следующие выводы.

Все 100 крупнейших по размерам зарубежных вложений МК (исключая банковские и финансовые учреждения) базируются в промышленно развитых странах. На их долю приходится 15% зарубежных активов, 22% зарубежных продаж и 19% занятых в зарубежных филиалах 60 тыс. ТНК.

С точки зрения страны происхождения самую большую группу составляют американские корпорации (27 из 100 крупнейших). На них приходится 32,4% совокупных зарубежных активов, 26% зарубежных продаж и 25,6% занятых. Крупнейшими американскими компаниями по объему зарубежных активов являются Дженерал Электрик, Форд Моторз, Дженерал Моторз, Эксон Корпорейшен и ИБМ.

17 мест в 100 крупнейших ТНК мира занимают японские компании с совокупным зарубежными активами в 15,7%, объемом зарубежных продаж в 22,8%, и числом занятых в зарубежных филиалах — 10,7% от соответствующих показателей 100 ТНК.

Европейским МК принадлежит 45 мест в этом списке, в том числе Франция представлена 13, Германия и Великобритания — 11 ТНК. Совокупные европейские активы европейских компаний составляют 40,1%, зарубежные продажи — 41,8%, а число занятых в зарубежных филиалах 51,4% от соответствующих показателей 100 ТНК.

Отраслевая структура 100 ведущих ТНК мира, согласно данным ЮНКТАД, выглядит следующим образом:

— химико-фармацевтическая промышленность (21 ТНК);

— электронная и электротехническая промышленность (18 ТНК);

— автомобилестроение (14 ТНК);

— нефтедобыча и нефтепереработка (13 ТНК);

— производство напитков и продуктов питания (9 ТНК);

— диверсифицированная отраслевая структура (7 ТНК).

Распределение международных корпораций в их зарубежных филиалов по группам стран в 1996 году

Промышленно развитые страны Развитые страны Страны с переходной экономикой:

Дальнейшие инвестиционные планы первой сотни ТНК предполагают существенный рост ПИИ (как и капиталовложений вообще), что основано на хороших перспективах экономического роста в странах, выступающих основными получателями иностранных инвестиций (в числе последних все чаще фигурируют развивающиеся страны).

Международные компании из развивающихся стран возникли достаточно давно, но их активная деятельность началась лишь в последнее время. Наиболее заметными в мировой экономике являются ТНК НИСов Юго-Восточной Азии, ряда государств Латинской Америки (Аргентины, Бразилии, Мексики, Колумбии, Венесуэлы, Чили), наиболее крупных государств Южной Азии (Индии, Пакистана) и некоторых стран Ближнего Востока. Особенностью деятельности ТНК развивающихся стран является размещение их филиалов в других развивающихся странах своего и близлежащих регионов. Постепенно сфера их деятельности распространяется на другие регионы мировой экономики, включая и промышленно развитые страны. В Бразилии, КНР, Южной Корее и Тайване объемы прямых иностранных инвестиций в развитые страны их национальных ТНК превысил уже 50%. В число ведущих 50 ТНК развивающихся стран входят «Дэу» (Южная Корея), «Семекс» (Мексика), «Криэй-тивтекнолоджи» (Сингапур), «Чина Интернейшнл Траст энд Корпорейшн» (Китай).

В странах с переходной экономикой также идет активный процесс становления ТНК на базе национальных финансово-промышленных групп. Лидерами процесса транснационализации стали Хорватия, Чехия, Словакия и Венгрия.

Транснационализации подвергнута деятельность не только промышленных компаний, но и компаний, оперирующих в сфере услуг. В международном кредите господствуют 50 транснациональных банков, в страховых операциях — 30 ведущих компаний, в рекламном деле — 20 ведущих мировых агентств, в воздушных перевозках — 25 международных авиатранспортных компаний.

Транснациональные банки (ТНБ), которые в основном сформировались на базе крупнейших коммерческих банков промышленно развитых стран, господствуют на национальных и международных финансовых рынках. Совокупные валютные резервы ТНБ в несколько раз больше, чем резервы всех центральных банков мира, вместе взятых. Перемещение 1-2% массы денег, находящихся в частном секторе, вполне способны изменить взаимный паритет любых двух национальных валют. Крупнейшие ТНБ мира по размеру активов представлены в табл. 5.3.

По масштабам зарубежного инвестирования лидируют МК, базирующиеся в США, Великобритании,

Крупнейшие транснациональные банки мира по размеру

активов (по состоянию на май 1999 г. в млрд долл.)

См.: ВИКИ. 1999. № 78. С. 16.

Франции и Австралии (в порядке убывания). Наиболее привлекательными для иностранных инвестиций были фактически те же страны — США, Великобритания, а также ФРГ.

Активная производственная, инвестиционная, торговая деятельность МК позволяет им выполнять функцию международного регулятора производства и распределения продукции и быть важным определяющим фактором в позиции той или иной страны в системе международного разделения труда и мирохозяйственных связей.

Внедрившись в экономику развивающихся стран, МБ

захватывают ведущие позиции в основных отраслях экономики. Так, они контролируют 40% всего промышленного производства развивающихся стран и 50% их внешней торговли. При этом норма прибыли на ПЗИ (прямых зарубежных ивестициях) в развивающихся странах в среднем в 2 раза превышает соответствующий показатель в промышленно развитых странах.

В сферу своей деятельности международные корпорации втягивают множество местных компаний, в том числе малых и средних, что ведет к усилению зависимости предприятий малого бизнеса от международных корпораций, которая все чаще складывается на базе прямых функциональных связей, т.е. на основе специализации, кооперирования, организации сбыта продукции, передаче «ноу-хау» и т.п.

Несмотря на то, что оказание экономической помощи не является целью деятельности международных корпораций в развивающихся странах, тем не менее объективно они способствуют развитию промышленности, изменяют структуру народного хозяйства и тем самым частично модернизируют участие этих государств в международных экономических отношениях и МРТ.

Последствия функционирования международных корпораций на территории развивающихся стран можно разделить на положительные и отрицательные. К первым относятся:

— распространение достижений НТП на периферийную зону мирового хозяйства;

— выделение денежных и технических средств для модернизации местных отраслей промышленности;

— создание новых рабочих мест и повышение уровня занятости местного населения;

— более высокий уровень заработной платы и социального обеспечения занятых в филиалах меж дународных корпораций;

— повышение квалификации национальных кадров, так называемый «обучающий эффект»;

— способствуют включению местных производителей в процессы МРТ.

К отрицательным последствиям присутствия международных корпораций в развивающихся странах можно отнести:

— подавление своей мощью местных фирм;

— установление монопольных цен;

— нарушение государственных законов страны при • сутствия в виде укрытия доходов от налогообложения путем перекачивания их из одной странь. в другую;

— загрязнение своим производством окружающей среды в стране присутствия;

— дестабилизацию ситуации на рынке труда за счет того, что заработная плата работников филиалов МК превышает заработную плату работников местных фирм;

— возможность оказания влияния на политику правительства данной страны.

Международные корпорации» функционирующие на территории промышяенно развитых стран, также оказывают все возрастающее влияние на экономику и политику атих государств.

Серьезным позитивным результатом деятельности международных корпораций в промышленно развитых странах является то, что они в значительной степени определяют динамику, структуру и географические приоритеты внешнеэкономических связей страны;

обеспечивают 20% всей занятости индустриально развитых стран; создают конкурентную среду для местных компаний и тем самым способствуют ускорению экономического прогресса страны. Негативные последствия деятельности ТНК в индустриальных странах приводят к аналогичным последствиям и в развивающихся странах.

Итак, можно выделить несколько основных направлений влияния ТНК на мировую экономику.

1. ТНК во многом определяют динамику и структуру, уровень конкурентоспособности на мировом рынке товаров и услуг.

2. ТНК контролируют международное движение капитала и прямых иностранных инвестиций. Они являются основными инвесторами в развивающиеся страны и активно влияют на уровень их экономического развития, сочетая это с обширными сферами влияния в развитых странах. Это означает, что современные ТНК способны влиять на уровень экономического развития целых регионов.

3. ТНК играют огромную роль в создании и передаче технологии и знаний, концентрируя НИОКР в своих научных центрах. В силу производственных и финансовых возможностей именно они сосредоточивают в своих руках наиболее наукоемкие производства. Они же разрабатывают новейшие виды продукции с наиболее востребованными потребительскими свойствами, тем самым способствуя процессу технологического развития производства.

4. Международные корпорации являются важнейшим фактором международной трудовой миграции, способствуя распространению профессиональных знаний, процессу обмена опытом между сотрудниками из разных стран и движению рабочей силы вслед за ПЗИ. Тем самым создается международный рынок труда, для которого характерны процессы конвергенции профессиональной подготовки персонала.

Таким образом, ТНК являются движущей силой нескольких ключевых процессов современной мировой экономики. Они оказывают положительное влияние на экономики различных стран и регионов, способствуют в них развитию производственных, научных и технологических связей между предприятиями. ТНК играют определяющую роль в процессе международной конкуренции, сотрудничая и соперничая друг с другом, а также с малым и средним бизнесом.

3. Современные стратегические модели международных корпораций

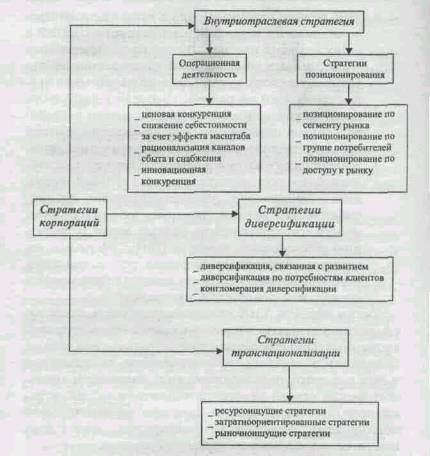

Стратегия корпорации — это способ осуществления ее целей в меняющихся рыночных условиях. На рис. 2 изображена классификация стратегий международных корпораций в авторском представлении А.Г. Мовсесяна.

Для реализации своих стратегий международные корпорации используют различные модели инвестирования:

— инвестирование с «нуля»;

— международные слияния и приобретения;

Инвестирование с «нуля» означает создание за рубежом полностью нового предприятия. До 80-х годов было самой распространенной формой инвестирования.

Рис. 2 Классификация стратегий корпораций

Трансплантации — вынесение в принимающую страну отдельных производств (чаще всего сборочных). Первыми в мировой практике применили эту стратегическую модель японские и южнокорейские автомобилестроительные ТНК. Сегодня для немецких и итальянских фирм заводы Чехии, Польши, Венгрии также стали сборочными цехами для последующего реэкспорта в ЕС.

Стратегические альянсы — разного рода гибкие межфирменные союзы, создаваемые для совместного решения ориентированных на глобальный рынок конкурентных задач в той или иной области, но позволяющие продолжать соперничество в других сферах.

В качестве конкретных целей создания стратегических альянсов можно выделить следующие сгруппированные по нескольким основным позициям:

1) технологические альянсы, предполагающие международное сотрудничество фирм в сфере НИОКР, — 37,7% межфирменных коалиций;

2) соглашения о совместном производстве (23,3%). Многие из производственных альянсов ориентируются на достижение экономии на масштабах производства. При этом в одних случаях фирмы могут стремиться к объединению усилий тех или иных звеньев производственной цепочки при сохранении полной независимости во всех остальных операциях, а в других — создавать совместные предприятия;

3) соглашения в области сбыта (7,9%). Главное целевое назначение сбытовых альянсов состоит не в устранении или ограничении взаимной конкуренции участников, а во взаимном предоставлении доступа к сбытовым сетям друг друга на стратегических рынках.

Стратегические семьи являются обобщающей формой предпринимательства фирм, которые не конкурируют друг с другом, имеют взаимодополняющую стратегию, зависят друг от друга в процессе достижения успеха на рынке.

В качестве примеров стратегических семей можно привести отношения ^заказчик-поставщик» и связи между производящими компаниями и обслуживающими их банками.

В стратегических системах кооперируется большое число предприятий (производящие компании, торговые фирмы, банки) на базе долгосрочной совместной работы, создаются общие условия кооперации и регулирования и через одну компанию.

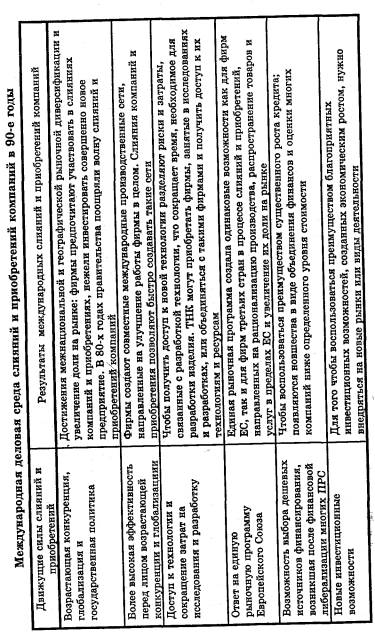

Международные слияния и приобретения (М & А) как форма международного предпринимательства имеет в современных условиях возрастающее значение.

Количество международных слияний компаний, составившее в 1997 году сумму в 342 млрд долл., еще больше увеличилось в 1998 году. На этот вид инвестиций в 1998-1999 годах пришлась большая часть инвестиций в развитые страны.

По оценкам экспертов ЮНКТАД, благодаря слияниям компаний к 2010 году в ряде отраслей мировой промышленности число игроков может резко сократиться. Например, автомобильный рынок, где сейчас насчитывается 15 основных производителей, может оказаться во власти 5-10 компаний. На рынке фармацевтической продукции уже сейчас семь крупнейших ТНК с продажами более 10 млрд долл. каждая контролируют почти четверть этого 300-миллиардного рынка.

В 1998 году резко возросло количество крупных слияний на сумму свыше 1 млрд долл. В 1997 году стоимость 58 таких сделок составила 161 млрд долл. Одной из крупнейших сделок 1997 года на сумму более 18 млрд долл. было приобретение швейцарской Zurich Versicherungs GmbH английской табачной компании ВАТ Industries. Большинство остальных крупных приобретений пришлось на сферы финансовых услуг, страхования, химической и фармацевтической промышленности, связи и средств массовой информации.

Слияния 1998 года установили новые рекорды. Ряд слияний в нефтяных компаниях, таких как Total с Petrofina на сумму 39 млрд долл., British Petroleum с Amoco на сумму 50 млрд долл., а теперь еще и Еххоп с Mobil на сумму 80 млрд долл., существенно увеличили долю инвестиций путем слияния в общем объеме инвестиций этого года. Слияния в сфере финансов также поразили своими масштабами — 72 млрд долл. стоило одно только слияние Citibank и Travelers Group.

Важная целевая установка компании по слиянию и приобретению — ориентация на сбыт. Покупка компании может пониматься как стратегия выхода на рынок. В противоположность созданию новой дочерней фирмы на зарубежных рынках преимущества покупки определенной компании состоят в том, что существующие структуры, сети, оборудование в сфере сбыта, производства, поставок могут быть заимствованы.

Обзор движущих сил слияния компаний и приобретений в 90-е годы приведен в табл. 4.

Международная деятельность по покупке и поглощению проводится с целью формирования глобальной структуры конкуренции. Скупка конкурентов может иметь своим следствием урегулирование рынка или усиление собственной конкурентной позиции.

Международные переплетения ТНК представляют собой совместное владение несколькими корпорациями ценными бумагами друг друга. Наибольшее количество международных переплетений приходится на автомобилестроение.

Вместе с тем сегодня еще нельзя говорить об устойчивом типе международной предпринимательской де ятельности. Критериями выбора формы международной предпринимательской деятельности являются индивидуальные для каждого предпринимателя и фирмы мотивы и цели транснационализации.

Очевидно, что международные корпорации, создавшие на базе глобальных производительных сил международное производство, ориентированное на удовлетворение потребностей людей в любой стране мира становятся главным субъектом глобальной мировой экономики. Обострение глобальной конкуренции между ними определяет в ближайшем будущем уменьшение числа МК с одновременным увеличением их роли и мощи.

4. Проблемы регулирования транснационального бизнеса

Процесс создания системы национального, двухстороннего, регионального, международного регулирования деятельности транснационального бизнеса ведет свой отчет с 70-х годов.

70-е годы ознаменованы, попыткой развивающихся стран разработать и принять в рамках ООН специальный Кодекс поведения ТНК, а также сдерживающей государственной позицией правительств как стран происхождения, так и стран — реципиентов по отношению к международным корпорациям. По мысли инициаторов. Кодекс поведения ТНК должен был представлять свод норм, стандартов и правил, регламентирующих деятельность ТНК на международном уровне и служить эффективным инструментом балансировки национальных и глобальных интересов всех участников.

Затянувшийся процесс обсуждения и согласования позиций сторон проекта Кодекса свел на нет усилия инициаторов его разработки в связи с тем, что в 80-е годы изменилась философия отношения к транснациональному бизнесу. В результате Кодекс поведения

ТНК так и не был принят.

Однако ряд регламентирующих документов в этот период все же был принят. Среди них:

— Декларация о международных инвестициях и многонациональных предприятиях — принята ОЭСР в 1976 году. В приложении она содержит Руководящие принципы для многонациональных предприятий, соответствующие положениям национального права о картелях и конкуренции. Соблюдение документа носит добровольный характер;

— Ломейские конвенции о сотрудничестве между странами Африки, Карибского бассейна и Тихого океана и ЕС;

— конвенция между ЕС и Лигой арабских государств о взаимном поощрении и защите инвестиций;

— кодекс иностранных инвестиций стран Андско-го пакта, имеющий обязательную силу для стран-участниц и отражающий концепцию подчинения ТНК законам принимающих стран;

— свод справедливых принципов и правил для контроля за ограничительной деловой практикой,

часто применяемой ТНК;

— международный кодекс по передаче технологий, регулирующий передачу технологий, в том числе по каналам ТНК.

Выполнение этих соглашений контролируют различные международные организации, прямо или косвенно связанные с деятельностью ТНК.

Одновременно были созданы международные организации, занимающиеся вопросами деятельности

— Комиссия ООН по ТНК, занимающаяся всем комплексом вопросов, связанных с деятельностью ТНК.

— комитет по многонациональным предприятиям при Международной организации труда, контропирующий выполнение Трехсторонней декларации о принципах, касающихся многонациональных предприятий и социальной политики (принят МОТ в 1977 году).

— комиссия ООН по международному торговому праву, которая, в частности, занимается урегулированием споров по инвестициям. ‘

Начиная с 80-х годов многие страны изменили свою политику в отношении ТНК в сторону либерализации , что объясняется объективными процессами, происходящими в современной мировой экономике: нарастающее влияние НТР во всех сферах мирового хозяйства, его интернационализация, изменения в социальной структуре общества, однотипность решаемых практически перед всеми странами мира задач. Среди последних:

— создание условий для долгосрочного экономического роста;

— оказание повышенного внимания научно-технической политике;

— укрепление экономического потенциала страны на основе глубоких структурных сдвигов;

— качественное обновление производственной базы страны и усиление конкурентоспособности ее продукции.

В развивающихся странах к этому добавились:

— неэффективность социально-экономической политики, связанной с большой долей государственного регулирования в экономике;

— постепенное накопление опыта эффективного регулирования деятельности иностранного капитала в национальной экономике;

— новое понимание роли транснационального бизнеса в экономике PC, возможность решить многие проблемы экономического развития посредством сотрудничества с международными компаниями.

Эти задачи невозможно было решать только административными методами, путем государственного вмешательства в экономику, поэтому механизм государственно-монополистического регулирования трансформировался в пользу поощрения инициативы частного предпринимательства и изменилась политика в отношении международных монополий.

В 80-х годах было существенно либерализовано законодательство, касающееся слияний и поглощений. В 1988 году создается Международное агентство по инвестиционным гарантиям, главной целью которого становится поощрение иностранных инвестиций на производственные цели, особенно в развивающихся странах.

Для усиления политической, дипломатической и юридической поддержки национальных ТНК, промышлен-но развитые страны заключают двусторонние соглашения о защите инвестиций со странами — основными реципиентами транснационального предпринимательского капитала. Для этих соглашений характерно:

— продвижение обоюдных принципов национального режима и «минимального стандарта», означающих обращение как с иностранными предпринимателями, так и с отечественными;

— сокращение и ослабление преграды на пути допуска зарубежных ТНК в национальную экономику.

Меры по содействию деятельности национальных ТНК на зарубежных рынках осуществляются не только ради самих ТНК, но и стали выступать частью общей внешнеэкономической стратегии стран-реципиентов, скоординированной с ее внешнеэкономическими интересами.

Использование возможностей ТНК на благо внутренней экономики благотворно отразилось на эффективности мирового хозяйства в целом. В частности, в США одним из следствий подобной политики стал скачкообразный рост капиталовложений американских ТНК в собственную экономику.

В странах ЕС такая политика, в сочетании с созданием общего внутреннего рынка, привела к резкому роста числа слияний и поглощений среди ТНК, к перестройке корпоративной структуры экономики Западной Европы в целом, к более успешной конкуренции против американских и японских ТНК.

Лишь в экономике Японии сохраняется «двойной стандарт»: поощряется внешняя экспансия национальных монополий при наличии многих барьеров, препятствующих проникновению иностранных компаний в страну.

В 90-е годы либерализация как магистральная тенденция государственного регулирования иностранных прямых инвестиций сохранилась. Практически все страны мира сейчас активно приветствуют ПИИ и стремятся улучшить инвестиционный климат для них: отменяют существовавшие ранее ограничения, укрепляют гарантии от экспроприации и национализации, дают больший простор действию рыночной конкуренции. По данным экспертов ЮНКТАД, отслеживающих изменения в регулятивной практике в 64 странах мира, в 1995 году из зафиксированных 112 случаев таких изменений в 106 случаях инвестиционный режим менялся в сторону либерализации или стимулирования ПИИ.

Все большее значение приобретает развитие концептуальных основ, принципов и стандартов межгосударственной координации регулирования ПИИ. Множится число специальных двусторонних соглашений по инвестиционным вопросам, в которых закрепляются условия допуска инофирм на рынки и защиты интересов инвесторов. Тем самым в законодательстве и административном регулировании находит конкретное выражение признание высокой роли ПИИ для развития национальной экономики принимающих стран. Одновременно в межправительственных инвестиционных соглашениях могут оговариваться возможности ограничения основополагающего принципа свободы перемещения капиталов, как правило, в целях регулирования платежного баланса страны.

По состоянию на июнь 1996 года в мире насчитывалось 1160 подобных соглашений, охватывавших 155 государств. Подавляющее большинство (около 2/3) было заключено в 90-е годы (только в 1995 году — 172 договора). Нужно отметить, что если изначально двусторонние соглашения регулировали прежде всего отношения между развитыми и развивающимися странами, то теперь они все чаще затрагивают инвестиционные потоки внутри группы развивающихся государств и в страны с переходной экономикой.

О динамике процесса либерализации свидетельствуют данные табл. 5.

На региональном уровне, как правило, речь идет о регулировании весьма широкого круга вопросов, прямо или косвенно затрагивающих ПИИ и ТНК. В разных регионах мира интеграционные процессы имеют свою специфику, поэтому в отличие от двусторонних инвестиционных соглашений здесь нет единообразия в подходах к мерам по обеспечению свободы движения капиталов. Более того, сами такие меры рассматриваются лишь как часть общей системы экономического взаимодействия. При этом в зависимости от целей и контекста соответствующих соглашений (которые обычно имеют юридически обязывающий характер) могут даваться разные определения инвестиций.

Все о международных облигациях: стоит ли покупать + ТОП-10 самых лучших на сегодня

Приветствую любознательного читателя! В этой статье будет рассмотрен еще один вид долговых бумаг. Я расскажу, что такое международные облигации, рассмотрю саму суть этих инструментов, зачем они нужны и почему эмитенты готовы их выпускать.

Объясню, выгодно ли покупать их частному инвестору, подробно обрисую, как обстоят дела с входным порогом для инвестиций в такие бонды и какие есть способы зайти на этот рынок с небольшим капиталом. Коснусь возможных доходов по международным облигациям и особенностям в налогообложении.

Что это такое

Международная облигация – это долговая бумага, выпущенная в иностранной валюте для обращения на разных рынках. В плане структуры это классические облигации, т.е. они предусматривают выплаты регулярных купонов и погашение номинальной стоимости в конце обращения.

Существует несколько разновидностей международных облигаций. В первую очередь они подразделяются на долгосрочные бонды и персонифицированные инструменты. Первые выпускаются в основном на продолжительные сроки и предусматривают работу через иностранного финансового андеррайтера.

Как правило, такие долгосрочные международные облигации относятся к залогово-обеспеченным. Вторые выпускаются под конкретных инвесторов и обращаются не более 5 лет.

Есть деление на виды относительно метода размещения долговых бумаг международного типа:

Успей воспользоваться удвоением налогового вычета до 31 декабря 2021 г.

- Иностранные облигации. Выпускаются для конкретной страны в ее функциональной валюте.

- Еврооблигации. Инвестиционные долговые расписки, которые выпускаются в любой отличной от национальной валюты эмитента и предоставляются для покупки широкого круга инвесторов из разных стран.

- Глобальные бонды. Международные облигации, которые одним выпуском покрывают сразу несколько иностранных государств и их национальные валюты.

Зачем они нужны эмитенту и инвестору

Для компаний выпуск международных бондов — шанс получить более низкие ставки по заемному капиталу, а также обеспечить диверсификацию кредитных источников. Помимо этого, такие обязательства помогают эмитенту защититься от чрезмерного влияния валютных курсов.

Инвестор, в свою очередь, получает возможность приобрести долговые бумаги зарубежных компаний в своей национальной валюте. Или же, в случае с еврооблигациями, приобрести бонды местной компании, но в иностранной валюте. Оба варианта предоставляют широкий спектр возможностей для диверсификации своего портфеля по разным направлениям.

Как работают

Международные бонды могут быть выпущены по закрытой подписке к конкретным персоналиям. Частному инвестору более интересны бумаги, доступные для широкого круга лиц. Такие инструменты выпускаются через специальных финансовых посредников, которые помогают в размещении и занимаются дальнейшей продажей этих бумаг для индивидуальных кредиторов.

К этому этапу определены уже все условия и характеристики международной облигации. Большую часть объемов таких обязательств выкупают институциональные игроки.

Как зарабатывать на иностранных облигациях

Так как иностранные бонды построены по классической модели купонных выплат, зарабатывать на них можно как за счет регулярных платежей, так и за счет роста стоимости самого инструмента. В некоторых типах международных бумаг необходимо учитывать динамику валютных курсов. Есть еще дополнительные возможности заработать на налоговой оптимизации своих вложений, об этом я расскажу немного дальше.

Сколько можно заработать

Степень заработка зависит от типа инструмента. Если говорить о российских евробондах, то доходность, вероятно, будет немного выше, чем проценты по валютному депозиту в банке, которые находятся на уровне 3,5-3,6 % . Вариации доходностей по глобальным и иностранным долговым распискам будут зависеть от процентных ставок в стране и от кредитных рейтингов компании (в случае выпуска корпоративных бондов).

Выгодно ли покупать

В большинстве случаев, если сравнивать с альтернативными вложениями, например депозитами, международные облигации выгодны, но не нужно забывать про комиссии, налоги и прочие издержки, которые забирают часть прибыли.

Здесь важно понимать, что выгода покупки увеличивается с падением цены инструмента. При выборе подходящего момента можно приобрести международные облигации высокого качества с очень хорошей доходностью, которые будут намного эффективнее альтернативных инвестиций.

Можно ли покупать эти облигации на ИИС

На ИИС можно купить облигации, к которым имеется доступ на Московской бирже. Некоторые выпуски интернациональных бондов доступны для приобретения таким способом. Более того, в этом есть определенный смысл.

Покупая бумаги международного типа на счет ИИС, инвестор получает право впоследствии воспользоваться налоговым вычетом в 13 %, что напрямую увеличивает прибыль от вложений. Правда, здесь существует ограничение – 400 тысяч рублей в год.

Где посмотреть список доступных для покупки облигаций

Чаще всего для мониторинга доступных к покупке международных облигаций используются брокерские торговые терминалы. Также для этого можно использовать веб-сайты соответствующей тематики: cbonds, smart lab, finanz, tradingview и др.

Сколько стоит 1 облигация

Стоимость международных бондов зависит от валюты, в которой она выпускается. Обычно это кратная сумма, например $1000 или 1000 руб. Однако такие облигации часто группируются в лоты, цена которых вырастает в сотни раз. Существуют способы покупки частей такого лота, о которых я расскажу немного позже.

Плюсы и минусы международных облигаций

Если говорить именно о зарубежных бондах, которые выпустило иностранное лицо, то плюсом я назову возможность инвестировать в компанию нерезидента на основании внутренних налоговых и иных законодательных установок, используя при этом эффективную валюту своей страны.

Евробонды, напротив, можно приобретать в разных валютах, за счет чего можно создавать различные уровни диверсификации своего портфеля. Преимущество этих инструментов и в том, что в превалирующем числе случаев такие бумаги очень высокого качества, инвестору не нужно сильно переживать за риски его активов. Недостатком данных инструментов могут выступать высокие комиссии и налоговые издержки.

Где и как можно купить

Когда нужно приобрести международные бонды, доступные на российском рынке, то следует использовать для этих целей услуги местного банка или лицензированного брокера. В случае желания купить бумаги через иностранную площадку стоит открыть счет у зарубежного брокера.

Самостоятельно на Московской бирже

Чтобы самостоятельно инвестировать в бонды такого типа на ММВБ, понадобится открыть счет в одном из российских брокерских домов. При выборе лучше смотреть в сторону крупнейших компаний в этой отрасли. После чего скачать и установить специализированную программу для торговли, в которой можно отслеживать котировки бумаг и совершать сделки с ними.

В составе ПИФа

На российском рынке доступны Пифы, в состав которых входят международные бумаги. К таким относятся ПИФ «Альфа-Капитал Еврооблигации» или ОПИФО «ВТБ – Фонд Еврооблигаций».

Хороший пример — «FinEx Cash Equivalents UCITS ETF», как в долларах, так и с рублевым хеджем, а также «FinEx Tradable Russian Corporate Bonds UCITS ETF (USD)».

Как выбрать

К выбору необходимо подходить, оценивая как доходность, так и риски международных бондов. Наряду с этим нужно понимать, что конкретно требуется от этой инвестиции, например это отдельное вложение или покупка в рамках диверсификации активов.

Не нужно бояться инвестировать через специальные инструменты, которые представлены на рынке в виде паевых и торгуемых фондов. Оценивая структурные продукты, при прочих равных следует выбирать ETF, так как они лучше ПИФов по многим параметрам.

Лучшие брокеры

| Название | Рейтинг | Плюсы | Минусы |

| Interactive Brokers | 8/10 | Говорят по-русски | Абонентская плата 10$месяц |

| CapTrader | 8/10 | Нет абонентской платы | Говорят только по английски |

| Lightspeed | 7/10 | Низкий минимальный депозит | Навязывают услуги |

| TD Ameritrade | 6.5/10 | Низкие комиссии | Не всем открывают счет |

Брокера стоит выбирать из числа лидирующих позиций в рейтинге. Большого смысла в поисках Грааля среди маленьких компаний нет. Комиссии конкурентны по всему рынку, а качество обслуживания и уровень надежности выше у крупных игроков брокерского бизнеса.

Расчет приобретения на примере

Для иллюстрации возьму еврооблигацию Внешэкономбанка с выпуском «ВЭБ ПБО1Р3». Ее номинал — 1000 долларов США. Погашение в 2021 году. При текущей доходности к погашению 5,47 % она торгуется на уровне 98,95 % от номинальной стоимости. Это значит, что для получения указанного процентного дохода необходимо уплатить сейчас на рынке за одну бумагу 989,5 доллара.

Отзывы инвесторов

Налогообложение международных облигаций для физических лиц

В случае покупки международных облигаций на российском рынке налогом на купонный доход не будут облагаться только муниципальные и государственные еврооблигации РФ. НДФЛ от продажи бумаг при положительном сальдо необходимо платить со всех инструментов.

Напомню, что его размер составляет 13 % от прибыли. Все налоги будут рассчитаны в рублях вне зависимости от валюты обращения бондов. Еще раз напомню о возможности получить налоговый вычет при использовании индивидуального инвестиционного счета, который можно открыть у любого местного брокера.

Что лучше — иностранные облигации или дивидендные акции

Статистика шепчет о том, что на длинной дистанции всегда побеждают вложения в акции. Но победы в прошлом – не всегда гарантия успеха в будущем. Так что благодаря разумному подходу покупка международных облигаций может быть очень даже конкурентоспособной.

Топ-5 самых надежных

Топ самых надежных облигаций интернационального типа, доступных на российском рынке, составляют следующие выпуски:

- «RUS-20», ISIN XS0504954347 (доходность 3 %)

- «RUS-22» ISIN XS0767472458 (доходность 3,3 %)

- «RUS-23», ISIN XS0971721450 (доходность 4 %)

- «RUS-26», ISIN RU000A0JWHA4 (доходность 4,2 %)

- «RUS-27», ISIN RU000A0JXTS9 (доходность 4,3 %).

Топ-5 самых доходных

Лидеры по доходности среди международных бондов, доступных на рынке РФ:

- «Alliance20», ISIN XS0925043100 (доходность 55 %)

- «Совком 2В3», ISIN RU000A0ZYWZ2 (доходность 8,5 %)

- «СибГосБ2P1», ISIN RU000A0JXZM9 (доходность 8,4 %)

- «ДелПорт1P2», ISIN RU000A0ZZ2A5 (доходность 7,7 %)

- «GAZPR-37», ISIN XS0316524130 (доходность 6,4 %).

Заключение

Основные представители международных облигаций, доступные на российском рынке, — это евробонды, выпущенные местными компаниями или муниципальными субъектами. Отсутствие широкой представленности облигаций иностранных эмитентов связано в первую очередь с санкционной риторикой и нестабильной экономической ситуацией, сложившейся в России.

Однако тех инструментов, которые все-таки присутствуют на Московской бирже, должно быть достаточно даже для искушенных инвесторов в плане как отдельных инвестиций, так и создания разнообразных портфелей бумаг.

Но если доступных инвестиционных решений оказывается недостаточно, то можно открыть счет дистанционно у зарубежных финансовых агентов или воспользоваться структурными продуктами, описанными в этой статье.

Надеюсь, было интересно, а главное, полезно. Обязательно подписывайтесь на статьи и делитесь ими в соцсетях.

Источник https://m.lenta.ru/articles/2021/12/29/no/

Источник https://www.km.ru/referats/3DFF0786850D4983823046F3A658D56F

Источник https://greedisgood.one/mezhdunarodnye-obligatsii