Процент инвестиций что это такое

Содержание

(Percent)

процент — это одна сотая доля. Обозначается знаком «%». Используется для обозначения доли чего-либо по отношению к целому. Например, 17 % от 500 кг означает 17 частей по 5 кг каждая, то есть 85 кг. Это математическое понятие часто встречаются в повседневной жизни. Этимология термина имеет латинские корни. Слово «процент» происходит от латинского слова pro centum, что буквально переводится «за сотню», или «со ста».

Как экономическое понятие в значении «прибыль»,»выгода«, «преимущество» слово стало использоваться во второй половине 19 века.

Финансовое определение процента — плата, которую одно лицо (кредитор) передает другому лицу (заемщику) за то, что последний предоставляет первому во временное пользование денежные средства.

В современной финансовой лексике процент определяется как плата за использование заемных средств, как цена рентных доходов. Когда финансисты говорят о проценте, то они имеют в виду доходность к погашению, то есть такую ставку в коэффициенте дисконтирования которая выравнивает дисконтированную (приведенную) цену будущих результатов инвестиции с ее настоящей ценой.

Бизнес лексика — работать за проценты означает работать за вознаграждение, исчисляемое в зависимости от прибыли или оборота. В этом плане процент выступает как комиссионные, которые характеризуют, прежде всего, работу брокера

Понятие процента

В тексте знак процента используется только при числах в цифровой форме, от которых при наборе отделяется неразрывным пробелом (доход 67 %), кроме случаев, когда знак процента используется для сокращённой записи сложных слов, образованных при помощи числительного и прилагательного «процентный»

процент по-китайски обозначается разными словами в зависимости от того используется ли он в математическом или в экономическом смысле.В чистом виде «процент» это 百分比 (байфэньби), что дословно переводится как «отношение к ста частям». Так, например 10% будут звучать как «десять сотых». То есть, в китайском проценте обязательно есть упоминание о «ста» и нет никаких посторонних заимствованных или древних слов, а только чистая математика.

В экономическом смысле процента — это «прибыль, выгода». Соответственно используется слово 利率 (лилю). Первый иероглиф — «прибыль», второй — «коэффициент», то есть «коэффициент прибыли». Само слово может переводится как «процентная ставка, процент, процентное отношение (к капиталу), норма прибыли».

Процентное выражение в Китае часто используется в выражениях типа «за минувший год страна стала вырабатывать на 9% больше электричества». Причем, может использоваться как знак процента «%», так и дословное написание выражения «девять сотых».

Правило написания числа и знака процента раздельно введено в действие в 1982 году нормативным документом ГОСТ 8.417—81 (впоследствии заменённым на ГОСТ 8.417—2002); ранее нормой было не отделять знак процента пробелом от предшествующей цифры.

В настоящее время правило отбивки знака процента не является общепризнанным. До сих пор многие российские издательства не следуют рекомендациям ГОСТ 8.417—2002 и по-прежнему придерживаются традиционных правил набора, то есть при наборе знак процента от предшествующего числа не отделяется.

Иногда бывает удобным сравнивать две величины не по разности их значений, а в процентах. Например, цену двух товаров сравнивать не в рублях, а оценивать, насколько цена одного продукта больше или меньше цены другого в процентах. Если сравнение по разности вполне однозначно, то есть всегда можно найти, насколько одна величина больше или меньше другой, то для сравнения в процентах нужно указывать, относительно какой величины вычисляется процент. Такое указание, впрочем, необязательно в том случае, когда говорят, что одна величина больше другой на число процентов, превышающее 100. В этом случае остается только одна возможность вычисления процента, а именно деление разности меньшее из двух чисел с последующим умножением результата на 100.

Проценты в экономике

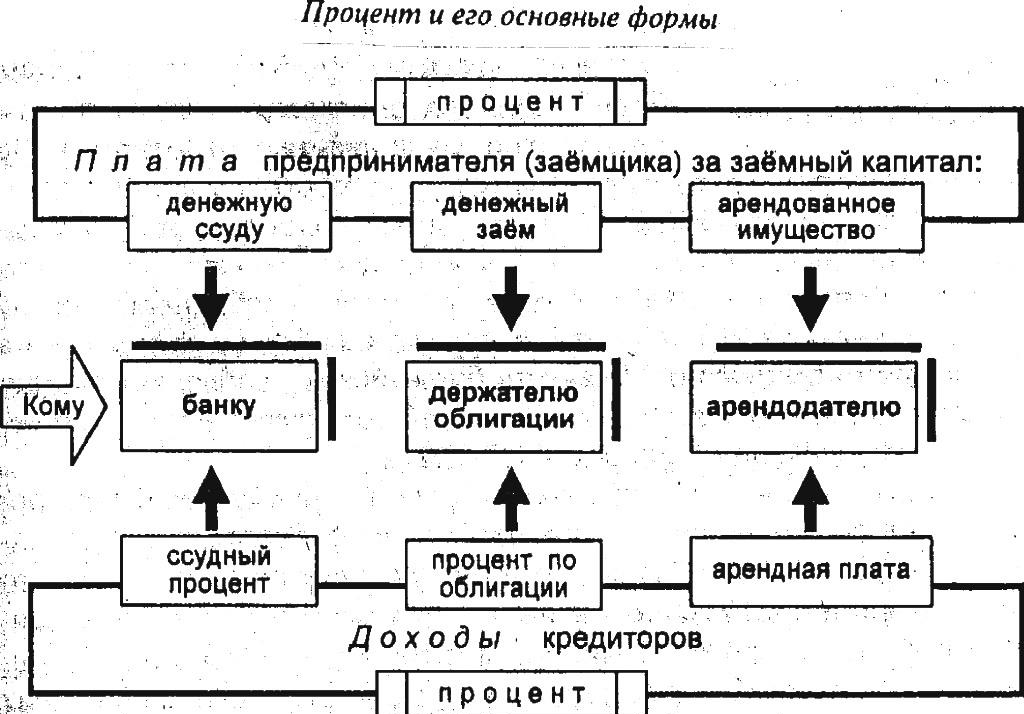

процент является частью прибыли, которую кредитор выплачивает заемщику за взятый в ссуду денежный капитал, и определяется как «иррациональная форма цены» ссудного капитала. Источником процента выступает прибавочная стоимость, создаваемая в процессе производительного использования ссудного капитала. Разделение прибыли, получаемой при использовании ссудного капитала, на процент, присваиваемый ссудным капиталом, и собственно прибыль — предпринимательский доход, получаемый кредитором, происходит под влиянием спроса и предложения на рынке ссудных капиталов. Таким образом, процент выражает отношения между заемщиком и кредитором и выступает в форме определенной процентной ставки.

Ссудный процент — это, определение

Ссудный процент — это плата за временное пользование ссужаемой стоимостью. Это экономическая категория, функционирующая на основе кредитных отношений. Он выражает отношения заемщика и заемщика, имеющих свои специфические интересы при получении и уплате процента.

В отличие от займа ссудный процент предполагает не возвратное, а безвозвратное распределение стоимости произведенного товара, причем не всей стоимости, а лишь стоимости прибавочного товара в его превращенной форме — прибыли. Процент является прямым вычетом из прибыли, остающейся в распоряжении заемщика. Величина процента зависит от уровня ставки процента и суммы ссуды, полученного кредитором.

Формирование ссудной политики коммерческого банка должно основываться на учете следующих важнейших факторов’:

— степень рискованности и прибыльность различных видов займов;

— общее состояние экономики государства;

— влияние на экономику денежно-кредитной и финансовой политики;

— способности и опыт банковского персонала;

— потребности в займах района (региона), обслуживаемого банком.

Данные факторы оказывают, бесспорно, влияние на проводимую банком ссудную процентную политику.

Современное государство с рыночной экономикой, контролируя движение ссудного процента, может влиять практически на все параметры общественного производства. В частности, поднимая ставку ссудного процента, государство через ЦБ может способствовать денежным накоплениям, снижению цен и стабилизации заработной платы, повышению эффективности производства и росту курса национальной валюты, снижению конкурентоспособности своих товаров, удорожанию экспортирования и удешевлению импорта товаров, увеличению импорта капитала и сдерживанию его экспортирования и т. д.

Депозитный процент — это, определение

Депозитный процент — это плата банков (кредитных учреждений) за хранение денежных средств, ценных бумаг и других материальных ценностей на счетах, в депозитариях, хранилищах. Он выражает отношения двух участников кредитной сделки, и его содержание имеет две стороны. В качестве заемщиков при депозитной операции выступают клиенты банка (кредитного учреждения) — предприятия, организации, учреждения, другие банки, население, а в качестве кредитополучателя (заемщика) — банк (кредитное учреждение).

Повышение уровня процентных ставок по депозитам (вкладам) имеет не только экономическое значение, но и социальное. В условиях инфляции трудно обеспечить защиту интересов вкладчиков, а следовательно, они не заинтересованы в помещении средств на длительное хранение. Поэтому депозитная процентная политика банков должна увязываться с комплексным обслуживанием клиента.

Процентные ставки по депозитам в некоторых странах зависят от суммы вкладов: с их возрастанием увеличивается доход по вкладу. В целях стимулирования сбережений, особенно на продолжительный срок, кредитные учреждения зарубежных стран платят вкладчикам достаточно высокие проценты (с учетом низкой инфляции), в частности, в США — от 5,7 до 9,8%, в Британии — от 3,0 до 11,2%, в ФРГ — от 2,5 до 5,2%, во Франции — от 4,5 до 7,5%, в Италии — от 5,0 до 12,3%.

Методы начисления процентов

В банковской практике существуют различные методы и способы начисления процентов.

Применяются простые и сложные проценты.

Простые проценты — это, определение

Простые проценты – это метод начисления, при котором сумма процентов определяется в течение всего периода, исходя из первоначальной величины долга, независимо от количества периодов начисления и их длительности.

Простой процент – это когда процент по вкладу начисляется в конце срока. Например, открыт вклад на год, с выплатой процентов в конце срока вклада.

Формула, по которой производится расчет простых процентов:

Сложные проценты — это, определение

Сложные проценты — это метод расчета процентов, при котором начисления происходят на первоначальную сумму вклада (долга) и на прирост вклада (долга), т.е. сумму процентов, начисленных после первого периода начисления. Таким образом, база для начисления сложных процентов (в отличие от простых) будет увеличиваться с каждым периодом начисления.

Формула сложных процентов выглядит так:

процентная ставка — это, определение

процентная ставка определяется в соответствии с конкретными условиями использования ссудного капитала и является объектом денежного и кредитного регулирования со стороны центробанка. При этом величина процентных ставок способствует либо притоку денежного капитала на внутренний рынок с денежных рынков других стран, либо его оттоку.

Коммерческие банки устанавливают ставки процентов, ориентируясь на учетные ставки, принятые в Центральных банках своих стран. При этом крупные банки определяют минимальные или лучшие ставки по ссудам, предоставляемым первоклассным заемщикам.

Важное значение в структуре процентных ставок имеют проценты по вкладам банковских клиентов. Проценты, выплачиваемые банками их клиентам, всегда существенно ниже процентов по займам (за счет этой разницы формируется один из главных источников банковской прибыли — процентная маржа)

Процентная маржа — это, определение

Процентная маржа — разница между процентным выгодой и затратой коммерческого банка, процентами полученными и уплаченными. Процентная маржа (основной источник прибыли банка) должна покрывать налоги, убытки от спекулятивных операций и бремя (превышение беспроцентного дохода над беспроцентным издержкой), а также банковские риски. Ее размер можег характеризоваться абсолютной величиной и рядом финансовых коэффициентов.

Абсолютная величина маржи рассчитывается как разница между общей величиной процентного дохода и затраты банка, а также между процентным наживой по отдельным видам активных операций и процентным затратой, связанным с ресурсами, которые использованы для этих операций.

Современные подходы к формированию процентной ставки основываются фактически на четырех классических теориях процента, сформулированных К. Векселем, И. Фишером, Дж.М. Кейнсом, Д. Хиксом.

Процентная политка — это, определение

Процентная политика находит свое выражение в регулировании уровня и динамики процентных ставок. При открытой экономике уровень и динамика процентных ставок отражают степень деловой активности в стране, темпы инфляции, напряженность кредитного рынка и воздействие внешних факторов.

Процентная политика является одним из важнейших и в то же время достаточно сложных инструментов регулирования банковской деятельности. При этом основные принципы построения шкалы процентных ставок должны исходить из:

— состояния спроса и предложения на кредитные ресурсы;

— темпов инфляции и т. д.

История возникновения процентов

Процент имеет многовековую историю.

Идея выражения частей целого постоянно в одних и тех же долях, вызванная практическими соображениями, родилась еще в древности у вавилонян, которые пользовались шестидесятеричными дробями. Уже в клинописных таблицах вавилонян содержатся задачи на расчет процентов. До нас дошли составленные вавилонянами таблицы процентов, которые позволяли быстро определить сумму процентных денег. Были известны проценты и в Индии. Индийские математики вычисляли проценты, применив так называемое тройное правило, т. е. пользуясь пропорцией. Они умели производить и более сложные вычисления с применением процентов. Денежные расчеты с процентами были особенно распространены в Древнем Риме. Римляне называли процентами деньги, которые платил должник заимодавцу за каждую сотню. Даже римский cенат США вынужден был установить максимально допустимый процент, взимаемый с должника, так как некоторые заимодавцы усердствовали в получении процентных денег. От римлян проценты перешли к другим народам.

В средние века в Европе в связи с широким развитием торговли особо много внимания обращали на умение вычислять проценты. В то время приходилось рассчитывать не только проценты, но и проценты с процентов, т. е. сложные проценты, как называют их в наше время. Отдельные конторы и предприятия для облегчения труда при вычислениях процентов разрабатывали свои особые таблицы, которые составляли коммерческий секрет компании.

Впервые опубликовал таблицы для расчета процентов в 1584 году Симон Стевин – инженер из города Брюгге (Нидерланды). Стевин известен замечательным разнообразием научных открытий в том числе – особой записи десятичных дробей.

Долгое время под процентами понимались исключительно прибыль и убыток на каждые 100 рублей. Они применялись только в торговых и денежных сделках. Затем область их применения расширилась, проценты встречаются в хозяйственных и финансовых расчетах, статистике, науке и технике. Нынче процент – это частный вид десятичных дробей, сотая доля целого (принимаемого за единицу).

Знак % происходит, как полагают, от итальянского слова cento (сто), которое в процентных расчетах часто писалось сокращенно cto. Отсюда путем дальнейшего упрощения в скорописи буква t превратилась в наклонную черту (/), возник современный символ для обозначения процента.

Характерно, что самая высокая и самая низкая процентные ставки были зарегистрированы в ХХ-м столетии. Так, в 20-х годах в Республики Германии процент по займу достигал в условиях гиперинфляции 10000% в год. Самая же низкая ставка была зарегистрирована в Нью-Йорке в период мирового экономического кризиса 30-х годов и составила 0,1% в год.

Использование процентов в повседневной жизни

40% алкоголя. В каждом литр жидкости составляет 0,4 литра алкоголя (и остальных других веществ)

15% рост цен. Новые цены превышают в 1,15 раза первоначальне; если ранее цена 100 крон, увеличение будет стоить 115 крон.

Скидка 15%. После продажи цена составляет 0,85% (= 1 — 0,15) от первоначальной цены, если изначальная стоимость была 100 крон, после дисконта составляет 85 крон.

125% от средней. Учитывается параметр,который имеет значение числа, равное 1,25 средней стоимости; если в среднем по 200, этот параметр двести пятидесятый

10% людей. на каждые 100 человек приходится 10 человек, которые имеют ту или иную особенность

100% уверенности. Полная безопасность, отсутствие вероятности неудачи.

50%. 50/100 = 1/2 = половина

200%. 200/100 = двойная ставка

«Работать за проценты» — работать за вознаграждение, исчисляемое в зависимости от прибыли или оборота.

«На все сто (процентов)» — всецело, полностью, целиком.

«Процентщик» — человек, ссужающий деньги под большие проценты, ростовщик.

Типы задач на проценты

С процентами в основном решают такие типы задач:

— это задачи, в которых необходимо найти указанный процент от числа

— это задачи, в которых находится число по заданному другому числу и его величине в процентах от искомого числа

— и задачи, в которых надо найти процентное выражение одного числа от другого.

Расчеты процента

Процентное значение вычисляется путем умножения числового значения отношения 100. Например:

чтобы найти процент из 50 яблок из 1250 яблок, сначала вычислить соотношение 50/1250 = 0,04, а затем умножить на 100, чтобы получить 4%.

Процентное значение может быть найдено путем умножения первого, так что в данном примере 50 надо будет умножить на 100, чтобы дать 5000, и этот результат разделен на 1250 — 4%.

Чтобы вычислить процент, конвертировать проценты в долях 100, или десятичных знаков, и умножить их. Например, 50% 40%:

(50/100) х (40/100) = 0,50 Ч 0,40 = 0,20 = 20/100 = 20%.

Это не правильно разделить на 100 и использовать знак процента, в то же время. (Например, 25% = 25/100 = 0,25, а не 25% / 100, на самом деле (25/100) / 100 = 0,0025).

Самый простой способ вычислить того, в процентах (скидка 10% + 5%):

![]()

Например, если есть «10% + скидка 5%», общая скидка не 15%, но

![]()

Всякий раз, когда мы говорим о процентах, важно указать, что это относительно, то есть то, что общее, что соответствует 100%. Следующая задача иллюстрирует этот момент.

В известном колледже 60% всех студентов составляют женщины, а 10% всех студентов специальности информатика. Если 5% женщин, студентов специальности информатика, какой процент специальностей информатики составляют женщины?

Мы попросили вычислить соотношение женских специальностей информатики для всех специальностей информатики. Мы знаем, что 60% всех студентов составляют женщины, и среди них 5% составляют специальности информатика, поэтому мы заключаем, что (60/100) х (5/100) = 3/100 или 3% от общего числа студентов составляют женщины информатике специальностей. Разделив это 10% всех студентов, которые являются специальности компьютерные науки, мы приходим в ответ: 3% / 10% = 30/100 или 30% всех специальностей информатики составляют женщины.

Этот пример тесно связано с понятием условной вероятности.

Некоторые другие примеры процент изменения:

Увеличение на 800% означает, что итоговая сумма в 9 раз оригинал (100% + 800% = 900% = 9 раз больше).

Снижение на 100% означает, что окончательная сумма является нулевой (100% — 100% = 0%).

Важно понимать, что процент изменений, так как они уже обсуждались здесь, не добавляйте в обычном порядке, если их применять последовательно. Например, если 10% рост цен рассматривался ранее (на $ 200 пункта, повышая его цену до $ 220) сопровождается 10% снижением цен (снижение на $ 22), окончательная цена будет $ 198, не первоначальная цена $ 200. Другая распространенная ошибка думать, что работа на 50% быстрее средств с 50% меньше времени на выполнение задания. По этой причине, на 100% быстрее означает, что в два раза быстрее, так что в половине случаев.

В случае процентные ставки, это обычная практика указывать процентное изменение по-разному. Если процентная ставка повышается с 10% до 15%, например, это характерно сказать: «процентная ставка увеличилась на 5%», — а не на 50%, что было бы правильным, если измерять в процентах от начальной скорости (то есть, от 0,10 до 0,15 на 50%). Такая неоднозначность можно избежать, если использовать термин » процентных пунктов ».

В предыдущем примере, процентная ставка »увеличилась на 5 процентных пунктов» от 10% до 15%. Если скорость падает, то на 5 процентных пунктов, он вернется к первоначальной ставке 10%, как ожидалось.

Проценты в программировании

В Бейсике знак процента, поставленный сразу после имени переменной, означает тип данных «целое».

В языке Си знак процента обозначает операцию вычисления остатка от деления (8 % 3 == 2); также совместно с символами «d», «s» и некоторыми другими используется в строках задания формата ввода/вывода данных в соответствующих функциях.

В Perl знак процента, предшествующий имени переменной, означает тип данных «хэш».

В командах DOS и пакетных файлах используется как первый символ объявления подстановочной переменной для команды FOR; для пакетных файлов нужно указывать удвоенный символ процента — %%.

В системе Windows для доступа к переменным в консоли и bat файлах используется имя переменной заключённое между знаками процента, например, %u sername % покажет имя учётной записи, которой принадлежит запущенный процесс.

Применяется для замены символов, не входящих в ASCII, в строках URI в виде кодов типа %D0%9F%D1%80%D0%BE (первым стоит знак процента, потом двузначное шестнадцатеричное число).

В SQL знак процента при команде LIKE заменяет любое количество любых символов, то есть обеспечивает поиск по маске.

В Matlab-программах, LaTeX-разметке и PostScript знак процента употребляется перед началом строчного текстового комментария.

В калькуляторах имеется кнопка с изображением процента. В зависимости от организации изготовителя простейшие калькуляторы вычисляют:

— процент от числа;

— процентное отношение одного числа от другого;

— процентную надбавку (mark-up);

Процент (Percent) — это

Источники

Википедия – Свободная энциклопедия, WikiPedia

slogos.ru – Понятие и определение

dic.academic.ru – Словарь Академика

mirurokov.ru – Математический словарь

dictionary-economics.ru — Словарь Экономика

lib.repetitors.eu — библиотека Репетитора

www.bibliofond.ru — электронная библиотека

mat.1september.ru — история математики

elib.biz — мир Экономики

bankirsha.com — банковские заметки для населения и бизнесменов

www.kgau.ru — электронный учебно-методический комплекс

economuch.com — портал «Эономистъ»

Энциклопедия инвестора . 2013 .

Полезное

Смотреть что такое «Процент» в других словарях:

Процент — (interest) Плата, взимаемая за заем суммы денег. Процентная ставка (interest rate) есть плата, выраженная как процент от общей кредитуемой суммы, на определенный период времени, обычно на год. Так, процентная ставка, равная 15% ежегодно, означает … Финансовый словарь

ПРОЦЕНТ — (interest) Плата, взимаемая за кредит, помимо выплаты заимствованной суммы. Ставка процента является дополнительной оплатой за единицу ссуды; обычно рассчитывается в виде годовой ставки. Процентные ценные бумаги приносят доход владельцу;… … Экономический словарь

ПРОЦЕНТ — (лат.). Цифра, означающая прибыль или плату с сотни. В химии: выраженное в числах отношение различных составных частей вещества. В статистике: отношение народонаселения и т. д. Словарь иностранных слов, вошедших в состав русского языка. Чудинов А … Словарь иностранных слов русского языка

ПРОЦЕНТ — (interest) Плата, взимаемая за заем суммы денег. Процентная ставка (rate of interest) – плата, выраженная как процент от общей кредитуемой суммы на определенный период времени, обычно на год. Так, процентная ставка, равная 15% ежегодно, означает … Словарь бизнес-терминов

процент — — [[Англо русский словарь сокращений транспортно экспедиторских и коммерческих терминов и выражений ФИАТА]] процент Плата за пользование ссудным (заимствованным) капиталом во всех его формах (кредитный процент, депозитный процент, процент… … Справочник технического переводчика

Процент — (interest) плата за пользование ссудным (заимствованным) капиталом во всех его формах (кредитный процент, депозитный процент, процент по облигациям, процент по векселям и т.п.) … Экономико-математический словарь

процент — См … Словарь синонимов

ПРОЦЕНТ — (процент неправ.), процента, муж. (от лат. pro centum за сто). 1. Сотая доля какого нибудь числа, принимаемого за целое, единицу (обозначается знаком %). Правило процентов. 2. Количество кого чего нибудь, измеряемое в сотых долях чего нибудь,… … Толковый словарь Ушакова

ПРОЦЕНТ — муж. или проценты мн. счет или цифра, означающая доход или плату с сотни; рез, резы, настав (·стар.), соста, рост, росты, верхи, вершки, свершки, лихва. Казенные проценты, росты, кои платит казна, по смим долгам или займам; законные проценты, кои … Толковый словарь Даля

процент — (неправильно процент) … Словарь трудностей произношения и ударения в современном русском языке

ПРОЦЕНТ — (от лат. pro centum за сто) сотая доля числа; обозначается знаком %. Так, 3% от 18 есть 3 сотых от этого числа, т. е. 0,54. Проценты применяются в хозяйственных расчетах. Напр., вклад a рублей в сберегательном банке увеличивается на p % за год и… … Большой Энциклопедический словарь

Сложный процент в инвестициях — что это? Формула расчета + схемы инвестирования

Начинающие инвесторы иногда недооценивают силу сложного процента, торопятся выводить заработанные деньги и этим вредят сами себе. Сложный процент в инвестициях дает впечатляющие результаты на дистанции – чем больше срок вложений, тем ощутимее эффект . Этот принцип подходит для всех без исключения направлений, он работает и в случае с банковскими депозитами, и при активном трейдинге и при долгосрочных вложениях в фондовый рынок.

- Что такое сложный процент и как его рассчитать?

- Сложные проценты и банковский депозит

- Сложные проценты в трейдинге

- Сложные проценты на фондовом рынке

- Варианты реализации схемы сложных процентов

- Заключение

Что такое сложный процент и как его рассчитать?

Сложный процент в инвестициях — это простыми словами, полное реинвестирование полученного дохода . Это дает кумулятивный эффект – постоянно растет капитал, находящийся в работе. Вместо линейного роста доходов кривая роста капитала приобретает вид экспоненты. На дистанции в 10+ лет за счет реинвестирования доходность инвестиций в разы превышает показатели вложений с постоянным выводом заработанного.

Расчет сложного процента производится по формуле:

формула сложных процентов

в этом выражении приняты следующие обозначения:

- D – текущий капитал с учетом прироста;

- P – стартовые инвестиции;

- i – процентная ставка, прирост капитала за один отчетный период (день, месяц, квартал, год);

- n – количество отчетных периодов.

Если в течение срока жизни инвестор наращивает капитал, то в формуле в сторону уменьшения меняется числитель.

обозначения те же, а m – число периодов начисления процентов с момента первых инвестиций . Есть модификации формулы сложных процентов с учетом, например, помесячной капитализации (актуально для банковских вкладов) и срока удержания депозита в годах, но принцип расчета сохраняется тот же.

Сложные проценты и банковский депозит

Расчет сложного процента в случае с банковским депозитом ведется по формуле:

под n понимается срок жизни депозита в годах , а k – количество капитализаций процентов в год . Под капитализацией понимается добавление начисленной банком суммы к телу депозита, в следующем отчетном периоде доход рассчитывается уже с учетом скорректированного под сумму сложных процентов размера депозита.

При обычных процентах депозит растет линейно. При годовом доходе в 5% и вложении $1000 через 30 лет капитал вырос бы до $2500.

Простейшая арифметика – за 30 лет при годовом доходе в 5% получаем 150% прирост ($1500 в валюте депозита) .

Усложним задачу, предположим, капитализация происходит 2 раза в год. Это означает что банк каждые полгода прибавляет 2,5% от депозита к счету и в следующем полугодии 2,5% рассчитывается уже относительно увеличенной суммы.

Чем больше проходит времени, тем большим становится разрыв между депозитом с простыми и сложными процентами. К 50 году разница между этими вариантами достигнет $8619,38.

Разница в балансе счетов нарастает по экспоненте. К концу первого года сложные проценты принесли лишь на $1,16 больше по сравнению с обычным депозитом без капитализации промежуточного дохода. К 10 году разница составляет уже $147,01, а к 20-му – $712,64.

Простой процент в этом примере принес доход в $2500,00 за 50 лет. На той же дистанции вариант с капитализацией процентов обеспечил рост стартовой $1000 на $11119,38. Доход во втором варианте превышает первый на 344,77%, в этом и заключается сила сложных процентов. Если депозит из примера не будет закрыт, то с каждым следующим годом разрыв будет лишь нарастать.

Сложные проценты в трейдинге

Активная торговля на финансовых рынках сопряжена с выводом средств, но начисления сложных процентов возможны и здесь.

Проблема начинающих трейдеров – накопление стартового капитала, который бы позволил торговать консервативно , обеспечивая при этом достаточный для обеспечения жизненных потребностей доход.

При трейдинге для реализации схемы со сложными процентами не нужно предпринимать никаких действий. Просто не выводите заработанное со счета и пропорционально увеличивайте риск, чтобы ускорить рост капитала.

При росте капитала на 4% в месяц стартовый капитал в $1000 превращается в $4103,93 за 3 года. Это консервативный сценарий роста счета. При более высокой доходности, например, при 6% в месяц на той же дистанции капитал увеличится до $8147,25. Если же удастся выйти на средний доход порядка 8% в месяц, то счет за 3 года вырастет до $15968,17.

Наблюдается тот же кумулятивный эффект. При росте месячной доходности с 4% до 8% доход на дистанции в 3 года увеличивается не в 2, а в 4,82 раза. Для ускорения роста счета можно регулярно вносить небольшую сумму, на дистанции это даст ощутимый эффект .

В этом примере речь идет об усредненных показателях. Трейдинг связан с неопределенностью, один месяц может дать прибыль в 2%, другой – убыток в 1%, а третий – прибыль в 10-20%. Так что реальные кривые роста с учетом сложных процентов будут иметь несколько иной вид.

Сложные проценты на фондовом рынке

Что касается того как работает сложный процент в инвестициях в фондовый рынок, то принцип сохраняется тот же за исключением того, что понятия капитализации процентов нет. Вместо этого трейдер вручную реинвестирует полученный доход или выбирает инвестиционные инструменты, в которых реинвестирование предусмотрено по умолчанию.

При работе в этом направлении трейдер вкладывает деньги в акции и облигации . За счет комбинации разных инструментов можно создать портфель с акцентом на рост его стоимости или стабильным регулярным доходом (аналог банковского вклада).

При инвестировании активной торговли нет. Составляется инвестпортфель , затем трейдер лишь корректирует его, исключая бумаги, показывающие ухудшение доходности. Вместо них в состав портфеля включаются акции, находящиеся в стадии роста .

Часть компаний, выплачивает держателям своих акций дивиденды – распределяет между ними определенную часть прибыли (дивидендные аристократы делают это даже в убыточные годы). Инвестор может вывести эти деньги, а может реинвестировать их, докупив на полученные деньги акции , и таким образом задействовав сложный процент в инвестировании.

Разберем пример с инвестпортфелем, копирующим американский индекс S & P 500. В него входит около 500 крупнейших американских компаний, есть среди них и те, кто платит дивиденды.

Для удобства работаем с ETF SPY , это старейший ETF фонд, работает с 1993 г. и уже привлек в управление сотни миллиардов долларов. Без учета дивидендов доход за период с начала 2010 г. по июнь 2020 г. составил 176,71%. Стартовые $10000 превратились в $27671.

За тот же период начислены дивиденды в размере $3783. Совокупный доход на этой дистанции составил 214,54% или $21454.

При реинвестировании начисленных дивидендов доход на той же дистанции увеличивается. Стартовые $10000 выросли до $34161, прибыль составила 241,61%, что превышает предыдущий показатель.

Средняя годовая доходность индекса без реинвестирования дивидендов составляет 11,37%, с реинвестированием – 13,35%. Разница не настолько очевидна как в примере с банковским депозитом, но инвестиции под сложный процент и здесь повышают доходность.

При этом дивидендные выплаты «размазаны» по времени и не ощущаются как солидный доход. Их повторное вложение не бьет по карману инвестора, но даст преимущество в будущем.

Главное неудобство дивидендов – необходимость уплачивать налоги, нет легальных методов избежать их уплаты . Выплаты зачисляются на брокерский счет уже после уплаты налогов и для реализации схемы сложных процентов трейдеру придется самостоятельно докупать акции на них. За счет уплаты налога несколько уменьшается реинвестируемая сумма, возникают дополнительные расходы на комиссиях.

Удобнее работать через ETF фонды, в которых предусмотрено автоматическое реинвестирование дивидендов. Каждая акция ETF соответствует целому портфелю из ценных бумаг компаний, входящих в индекс, который копирует ETF фонд . В том же примере со SPY достаточно купить акцию фонда, чтобы автоматически инвестировать во все акции S&P 500.

ПИФы также не выплачивают налог на дивиденды, реинвестируя их. Но в ПИФах по сравнению с ETF на порядок выше комиссия за управление.

Еще один вариант – инвестирование в облигации и еврооблигации . Этот тип инструмента дает гарантированный купонный доход, как правило, до 7-10%, если брать в расчет только высоконадежных эмитентов. Стоимость бумаги также меняется, но в узком по сравнению с акциями диапазоне.

После завершения срока обращения облигации эмитент погашает ее, выплачивая держателю сумму, равную номиналу. Здесь реализация этой схемы предполагает трату купонного дохода на покупку новых облигаций. Увеличивается число бумаг в портфеле, что повышает его доходность в деньгах. Таким образом здесь и применяется сложный инвестиционный процент.

Еще один вариант – не просто реинвестировать доход, а одновременно с этим диверсифицировать риски , включая новые инструменты в инвестпортфель. Это повышает его устойчивость и доходность.

Варианты реализации схемы сложных процентов

Основной недостаток этого приема – отсутствие отдачи от инвестиций в режиме реального времени . Вы вкладываете деньги, видите, как меняется баланс брокерского счета благодаря сложному проценту, но не получаете отдачи от инвестиций.

Единственное решение проблемы – компромисс . Правда, это снизит рост капитала, чем больше выводите, тем медленнее идет рост капитала:

- при инвестировании $5000 на 30-летний срок с годовой доходностью 10% капитал превратится в $79315,46, чистый доход – $74315,46 . Предполагается полноценное реинвестирование прибыли по итогам года;

- если ежегодно инвестор выводит 25%, то в конце 30-го года его капитал составит лишь $40720,72, инвестиция принесла доход в $35720,72. За счет вывода четверти прибыль снижается в 2,08 раза;

- если каждый год выводить 50%, то к 30-му году баланс счета будет равен $20580,68, прибыль – $15580,68. По сравнению с полным реинвестированием доход снизился в 4,77 раза;

- при ежегодном выводе 75% баланс счета составит лишь $10232,04, а прибыль снижается до $5232,04. Если сравнить с вариантом полного реинвестирования годового дохода, итоговая прибыль снижается в 14,20 раз.

Этот пример наглядно показывает почему сложный процент в инвестициях важен и как даже частичный вывод промежуточного дохода снижает итоговый результат. Постоянный вывод средств невыгоден .

Есть и альтернативный вариант сложных процентов. Помимо полного реинвестирования промежуточного дохода инвестор регулярно добавляет собственные средства. Это ускоряет рост капитала, регулярные пополнения начинают участвовать в схеме.

Вернемся к примеру с трейдером, открывающим реальный счет, предположим, средняя месячная доходность – 7%:

- если деньги не снимаются со счета, то через 3 года депозит вырастет до $11423,94;

- если ежемесячно трейдер добавляет хотя бы $20 в месяц, то капитал увеличится до $14402,21 или на 26,07%;

- если выделять $50 в месяц на пополнение депозита, то к концу третьего года трейдер станет обладателем капитала в $18869,62, разница по сравнению с базовым вариантом составляет 65,18%;

- если ежемесячно есть возможность выделять по $100 и перечислять их на счет, то капитал при тех же условиях вырастет до $26315,29 – на 130,35% больше по сравнению с вариантом без пополнения счета.

Суммы в $20 и $50 в месяц сможет изыскать каждый без исключения трейдер. Даже такие суммы способны в среднесрочной перспективе увеличить доход на 20-60% при небольшом стартовом капитале.

Этот же принцип распространяется на иные направления инвестирования. Тот же подход применим и к ПАММам , и к сервисам копирования сделок, и к вложениям в криптовалюту . Это универсальный инструмент, область его применения не ограничивается банковскими депозитами и вложениями в акции.

Заключение

Сложные проценты в инвестициях используются повсеместно. Когда деньги вкладываются с горизонтом планирования в 10 и более лет нет смысла постоянно снимать доход или его часть. Суммы будут сравнительно небольшими, а за счет уменьшения капитала в будущем недополучите в несколько раз большую сумму.

Инвестиционные портфели со стабильным распределенным по времени доходом имеют право на существование. Но на дистанции их доходность будет ниже, чем у аналогов со 100%-ным реинвестированием. Учитывайте это и перед инвестициями заранее просчитайте несколько сценариев работы с капиталом.

Инвестиционный вклад: что это такое, его плюсы и минусы, стоит ли отдавать деньги

Процент по банковским депозитам в России регулярно понижается вслед за снижением ключевой ставки Центробанка. Теперь коммерческим банкам выгоднее занимать деньги в ЦБ под 4,5% годовых, чем принимать вклады от населения по ставке 7%. В результате доходность депозитов в последние 1,5-2 года снизилась ориентировочно на 30%.

Однако, изучая предложения банков по вкладам, все еще можно найти депозиты с привлекательной ставкой на уровне 7%. Но почти все из них имеют приписку «инвестиционный», «с накопительным страхованием жизни» и т. д.

В этой статье мы рассмотрим:

- какие особенности имеют инвестиционные вклады;

- каковы их плюсы и минусы;

- почему банки продвигают такие продукты;

- стоит ли клиентам вкладывать в них деньги.

Особенности инвестиционных вкладов

Основная характерная черта таких комбинированных продуктов заключается в том, что средства, помещенные клиентом в банк, делятся на 2 части. Первая часть кладется на обычный депозит. За пользование деньгами финансовая организация начисляет человеку проценты. Ставка по таким комбинированным депозитам даже выше, чем по обычным.

Вторую часть денег клиент передает финансовой организации в доверительное управление. Она не может быть ниже определенной суммы (в рублях или в процентном отношении от открытого вклада). Эти средства сотрудники банка направят на покупку ценных активов на фондовой бирже.

Предполагается, что доход вкладчика от инвестиций будет даже выше, чем процент по депозиту. Однако наверняка знать это, конечно, не может никто. Многое зависит от того, какие именно инструменты подберут сотрудники банка, и как активно будет развиваться (или падать) мировая экономика.

Управлять деньгами клиента банк станет, естественно, не бесплатно. Вкладчик-инвестор должен будет заплатить ему комиссию. Причем в большинстве случаев размер этой комиссии фиксированный. Успешными оказались инвестиции или нет, роли играть не будет.

Есть у денег, размещенных на инвестиционные счета банков, и еще одна важная особенность. Дело в том, что средства, положенные на срочные депозиты, застрахованы государством на случай банкротства финансовой организации. Если ЦБ отзовет у кредитного учреждения лицензию, то Агентство по страхования вкладов вернет клиентам обанкротившегося банка их вклады (правда, не более чем по 1 400 тысяч рублей).

А вот средства, размещенные на инвестиционных счетах, государство не страхует. В случае банкротства банка получить назад их будет практически невозможно.

Разбор условий инвестиционного вклада на конкретном примере

Чтобы теоретические выкладки стали более понятны, приведем реальный пример комбинированного вклада. В качестве иллюстрации возьмем продукт Газпромбанка «На вершине» с накопительным инвестиционным страхованием.

Согласно условиям этого вклада, клиент банка может разместить сбережения на срочный депозит по достаточно привлекательной ставке 7,5% годовых. Но одновременно он должен заключить с одним из партнеров банка договор накопительного страхования жизни.

Минимальная сумма, которую человек может поместить на срочный депозит по повышенной ставке — 50 тысяч рублей. Договор заключается на 181 или 367 дней. Возможности пополнения вклада, частичного снятия денег, пролонгации договора, капитализации процентов депозит не предусматривает. Проценты за пользование деньгами начисляются в конце срока вклада.

Если человек разместит на депозите минимальную сумму в 50 000 рублей, то через год получит прибыль 3 770 рублей.

Что же представляет собой накопительное страхование жизни? Договор НСЖ со страховой компанией клиент должен будет заключить на 5 лет. При этом ежегодно ему придется делать взнос, равный первоначальному (минимальная сумма — 50 000 рублей). Таким образом, через 5 лет на его счету накопится, как минимум, 250 тысяч рублей.

Полученные средства страховая компания будет размещать в ценные активы. Предполагается, что вкладчик-инвестор через 5 лет получит от инвестиций дополнительную прибыль. Вполне возможно, что эта прибыль будет даже выше, чем процент от депозита. Однако при заключении договора банк осторожно замечает, что в данном случае «доход не гарантирован».

Еще одна привлекательная черта НСЖ — во время действия договора жизнь вкладчика застрахована. В случае смерти клиента страховой компании его родственники получат на руки всю сумму вложений. Если вкладчик погибнет в результате несчастного случая, то страховая компания возместит его родным сумму в двукратном размере, а если в результате ДТП — в трехкратном. Если человек, заключивший договор НСЖ, благополучно доживет до окончания его действия, то получит на руки всю накопленную сумму вместе с процентами по инвестициям.

Будет ли у человека, вложившего деньги в накопительное страхование жизни, какой-то гарантированный доход? Если он заключит договор как минимум на 5 лет, то впоследствии государство вернет вкладчику НДФЛ в размере 13% от накопленной суммы.

Например: при минимальном ежегодном взносе на НСЖ в 50 тысяч рублей за 5 лет человек накопит 250 000 рублей. В этом случае государство возместит ему НДФЛ в размере 32 500 рублей. Естественно, клиент страховой компании при этом должен быть плательщиком налога на доход физлиц (быть официально трудоустроенным).

«Плюсы» и «минусы» инвестиционных вкладов

Итак, выделим положительные моменты, которые содержат в себе такие комбинированные продукты.

Деньги на подобные депозиты банки принимают по повышенной ставке, что в наше время встречается редко.

Вполне вероятно, что средства, которые человек направит на инвестирование, принесут ему еще большую прибыль, чем процент по депозиту. Обычно доходность от вложений в ценные бумаги на 5-летнем горизонте составляет 10-15% годовых.

Если дополнительные средства клиента вкладываются в НСЖ, то он получает услугу страхования жизни.

Однако инвестиционные вклады имеет и минусы. При покупке комбинированных продуктов часть средств придется направлять на иные цели. А при заключении договора НСЖ делать взносы нужно будет в течение нескольких последующих лет.

Доход от инвестиций заранее подсчитать нельзя. Более того, он даже не гарантирован.

За управление деньгами специалисты банка возьмут с клиента комиссию. С прибыли, полученной от инвестиций, придется заплатить налог государству.

Деньги, размещенные на инвестиционном счете банка, не застрахованы. В случае банкротства финансовой организации получить их назад будет практически невозможно.

Кому подойдут инвестиционные вклады

Если человек хочет просто разместить свои накопления на депозит, чтобы в итоге получить фиксированный доход, то подобный комбинированный продукт вряд ли ему подойдет. Часть средств необходимо будет направить на покупку ценных бумаг. Гарантировать доходность от инвестиций сотрудники банка не могут, однако комиссию за управление деньгами они все равно возьмут. Средства, переданные финансовой организации на инвестиционные цели, не страхуются государством.

Консервативным сторонникам получения гарантированного дохода больше подойдут обычные депозиты с невысокой процентной ставкой.

Кому следуют присмотреться к инвестиционным вкладам? В первую очередь — тем людям, которые интересуются получением повышенной прибыли от работы на фондовой бирже, но не имеют опыта инвестирования. При заключении подобного договора с банком управлением деньгами клиента займутся специалисты. Это уменьшит риск финансовых потерь от неудачных инвестиций. При заключении договора НСЖ человек получит дополнительную услугу — страхование жизни. За несколько лет он сможет накопить сумму, необходимую, скажем, для крупной покупки. Дополнительным приятным бонусом для вкладчика станет повышенный процент по депозиту.

Источник https://investments.academic.ru/1324/%D0%9F%D1%80%D0%BE%D1%86%D0%B5%D0%BD%D1%82

Источник https://internetboss.ru/slozhnyj-procent/

Источник https://moneyzz.ru/blog/investicionnyi-vklad-cto-eto-takoe-ego-plusy-i-minusy-stoit-li-otdavat-dengi