Распределение прибыли компании

Содержание

Распределение прибыли компании

В процессе хозяйственной деятельности каждая компания получает прибыль (или убыток). Прибыль – это положительная разница между доходами и расходами за отчетный период; подробную статью о ее видах читайте здесь. Если разница получилась отрицательной, то это убыток. Прибыль предприятия должна направляться на дальнейшее развитие фирмы или распределяться между собственниками.

Формирование прибыли

Процесс формирования прибыли происходит поэтапно. Сначала рассчитывается валовая прибыль, как разница между выручкой и себестоимостью.

Затем из полученного результата вычитают операционные расходы (затраты на сбыт, рекламу…) и прибавляют операционные доходы (реализация вторсырья, получение страховых выплат и пр.). В результате получается операционная прибыль.

Из операционной прибыли вычитают прочие расходы (штрафы по договорам, курсовые разницы и т.д.) и прибавляют прочие доходы (переоценка активов, прибыль от инвестиционной деятельности и др.). В итоге получается балансовая прибыль, из которой вычитается налог. Результат является чистой прибылью. Этапы ее формирования представлены на схеме:

Государство регулирует распределение балансовой прибыли различными законодательными актами, основным из которых является Налоговый Кодекс. Ведь именно из балансовой прибыли рассчитываются налоговые платежи в бюджет. Базовая ставка по налогу на прибыль равна 20%, однако для некоторых категорий налогоплательщиков ставка может быть снижена. К таким категориям относятся:

- участники особых экономических зон

- участники региональных инвестиционных проектов

- организации, получившие особый статус (например, свободный порт Владивосток)

После уплаты налога на прибыль в компании остается еще часть доходов. Эта часть является чистой прибылью предприятия, которая может использоваться на нужды бизнеса. Ее распределение остается в компетенции собственников компании.

Основные направления

Вся прибыль распределяется на две части – капитализируемую и потребляемую. Ключевую роль в определении пропорций распределения прибыли является состояние конкурентоспособности компании. Именно оно диктует, на какие нужды на данном этапе развития бизнеса направить свободные средства.

Владельцы предприятия вправе создавать дополнительные фонды, которые будут покрывать нужды конкретного бизнеса. Например, если в компании большой износ оборудования, то общим решением собственников может быть создан ремонтный фонд, средства которого будут расходоваться на запчасти для станков и их починку.

Резервный фонд

Этот фонд предназначен для покрытия непредвиденных расходов компании. Например, убытков от стихийных бедствий, пожаров, производственных аварий и т.д. Также средства фонда могут быть направлены на погашение облигаций или обратный выкуп акций. Для акционерных обществ размер резервного фонда должен составлять не менее 5% от уставного капитала.

Формирование фонда происходит путем ежегодного перечисления части чистой прибыли. Такое отчисление является обязательным и продолжается до достижения минимального уровня.

Увеличение уставного фонда

Если предприятию требуется увеличение уставного капитала, то это можно сделать за счет направления части прибыли. Такая процедура может потребоваться при расширении производства или для привлечения кредитов.

При перечислении части прибыли на увеличение уставного капитала доля каждого собственника предприятия не изменяется. Подробную статью про уставной капитал компании читайте тут.

Социальный фонд

Фонд социальной сферы может быть сформирован на предприятиях, имеющих на балансе несколько объектов непроизводственного назначения. Например, если компания имеет частный детский сад, который могут посещать только дети сотрудников, собственный тренажерный зал для работников и иные подобные объекты. На содержание и ремонт таких зданий будут накапливаться средства социального фонда.

Также за счет средств этого фонда могут выполняться дополнительные социальные гарантии перед работниками. Например, дополнительные отпуска, возмещение расходов по оплате проезда в отпуск для сотрудников и членов их семей, обучение работников за счет компании и т.д.

Погашение убытков прошлых лет

Если у компании в предыдущие налоговые периоды был получен убыток, то его можно погашать за счет чистой прибыли. На эти нужды можно направить всю полученную прибыль или ее часть, в зависимости от других потребностей производства.

Компании следует погашать убытки прошлых лет для повышения инвестиционной привлекательности, а также для увеличения шансов на получение займов. Если не погашать убытки, то они будут переходить из одного отчетного периода в другой.

Выплата дивидендов

Часть прибыли направляется на выплату дивидендов по привилегированным и обыкновенным акциям. Большую обзорную статью по дивидендам читайте здесь. Размер прибыли, который будет направлен на такие цели, закрепляется в дивидендной политике компании и выражается в процентах. При анализе компании в этом случае можно воспользоваться показателем ″прибыль на акцию″.

При этом для привилегированных и обыкновенных акций могут быть предусмотрены разные условия. Например, в ПАО «Мечел» на выплату по привилегированным акциям направляется 20% чистой прибыли, а на выплату по обыкновенным акциям фиксированный размер отсутствует. То есть выплата определяется Советом директоров по итогам каждого периода.

Похожая ситуация у Сбербанка — с той разницей, что выплаты по привилегированным акциям определяются не только чистой прибылью банка, но и их номинальной стоимостью:

Интересно, что в случае иностранных компаний часто доступна лишь история выплат дивидендов без уточнения по поводу политики компании. Это можно объяснить тем, что для развитых рынков сама история выплат считается более показательной, чем что-либо еще.

Так, дивидендные аристократы постепенно наращивают дивидендные выплаты, причем иногда это четко прослеживается на дистанции в десятки лет. Сокращение дивидендов в этом случае свидетельство серьезных проблем — как, например, у General Electric в 2008 году.

С другой стороны, дивидендная политика молодых и устоявшихся компаний обычно различается. Развивающиеся компании стремятся реинвестировать прибыль в свое развитие и первые годы могут вовсе не платить дивиденды — компания Microsoft не делала этого целых 17 лет, затем выплатив крупную сумму. Крупные гранды с длинной историей, вроде Coca-Cola, напротив выплачивают небольшие, но стабильные дивиденды. Такие компании настолько диверсифицированы и устойчивы, что нередко получают прибыль даже во время кризисов.

Предприятия не выплачивают дивиденды, если:

- у компании не в полном объеме уплачен уставной капитал

- предприятие имеет признаки банкротства

- другие ограничения согласно ст. 43 Федерального закона № 208-ФЗ от 26.12.1995 г.

ООО также не платят дивиденды. Собственники компании такого типа вправе распределить между собой чистую прибыль, пропорционально доли каждого владельца. Учредители общества могут распределять прибыль предприятия ежеквартально, раз в полугодие или раз в год, по своему усмотрению.

Расширение производства

Вместо выплаты дивидендов по обыкновенным акциям, собственники бизнеса могут принять решение о направлении чистой прибыли на расширение производства или увеличение производственных мощностей. В таком случае деньги будут направлены на закупку оборудования, модернизацию производственных цехов и другие нужды предприятия.

Порядок распределения прибыли

Решение об использовании прибыли предприятия принимается только собственниками бизнеса. В ООО это учредители, а в АО – акционеры.

Такое решение оформляется в письменном виде. В нем указывается:

- цели, на которые направляется прибыль

- размер в процентах или фиксированная сумма

- срок направления денег на конкретные нужды

Внутренними документами предприятия могут быть установлены размеры обязательных отчислений на определенные цели. Например, в Уставе может быть указано, что ежегодно 10% прибыли направляется в социальный фонд компании.

Планирование прибыли

Не менее важным процессом на предприятии является планирование прибыли. Оно необходимо для:

- принятия решений о дивидендной и инвестиционной политике

- эффективного распределения имеющихся ресурсов

- выявления внутренних резервов, с помощью которых можно повысить доходы компании

Планирование происходит по всем видам деятельности компании – основной, операционной, финансовой. Существует три основные методики планирования прибыли:

прямого подсчета

аналитический метод

директ-костинг

Существуют и другие способы планирования – нормативный метод, метод экстраполяции и т.д. Предприятие самостоятельно определяет, каким способом рассчитывать плановую прибыль.

По итогам отчетного периода полученную прибыль сравнивают с плановым показателем и анализируют отклонения. Такой анализ необходим для выявления слабых сторон в производстве, а также для составления планов на будущие периоды.

Выводы

Прибыль предприятия является важнейшим фактором для дальнейшего развития бизнеса. Она распределяется на две части:

1. капитализируемая – направляется на создание различных фондов или увеличение собственного капитала компании

2. потребляемая – направляется на выплату дивидендов, погашение убытков или приобретение основных фондов

Решение о том, на какие цели и в каком размере будет направлена прибыль, принимается собственниками бизнеса и зависит от конкурентоспособности компании.

Не менее важным этапом является планирование прибыли. Оно необходимо для прогнозирования будущих расходов и оценки эффективности деятельности компании за отчетный период.

С точки зрения инвестора очевидно, что акции прибыльной компании должны расти. Это действительно так, но не всегда, поскольку кроме бизнеса в цену акций заложен фактор рыночных настроений. В результате акция может либо взлететь гораздо выше, чем ожидается из прибыли компании либо наоборот пойти вниз в удачный по прибыли год. Однако на длинной дистанции в несколько лет котировки акций как правило адекватно отражают полученную и распределенную прибыль.

Что такое операционная прибыль?

Операционная прибыль — одна из строчек в финансовом отчёте компании и важный показатель фундаментального анализа для потенциальных инвесторов. Разберёмся, что это такое, как рассчитывается и чем отличается от чистой и валовой прибыли.

Суть термина

Операционная прибыль — это прибыль от основной (операционной) деятельности предприятия. Показатель отражает доход компании без учёта расходов на налоги и долговые обязательства. Именно с операционной прибыли организация «живёт» — поддерживает и развивает производство. После вычета из неё кредитных платежей, обязательств и налогов остаётся чистая прибыль, из которой формируется сумма дивидендов, если они предусмотрены.

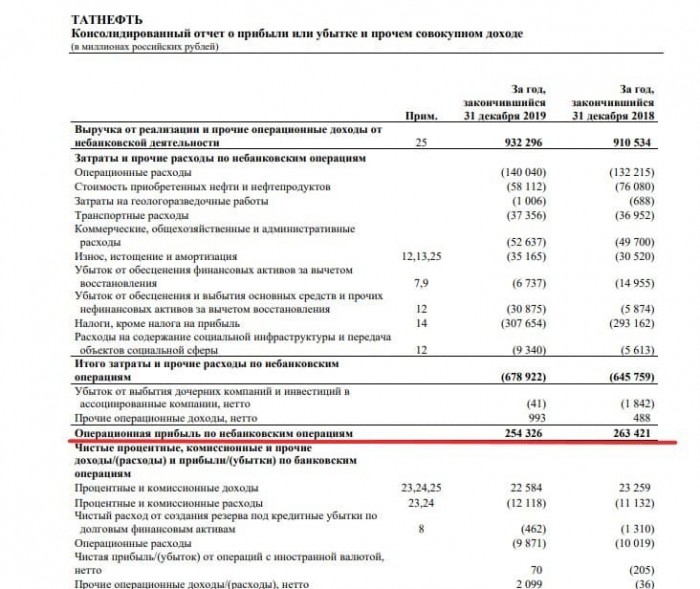

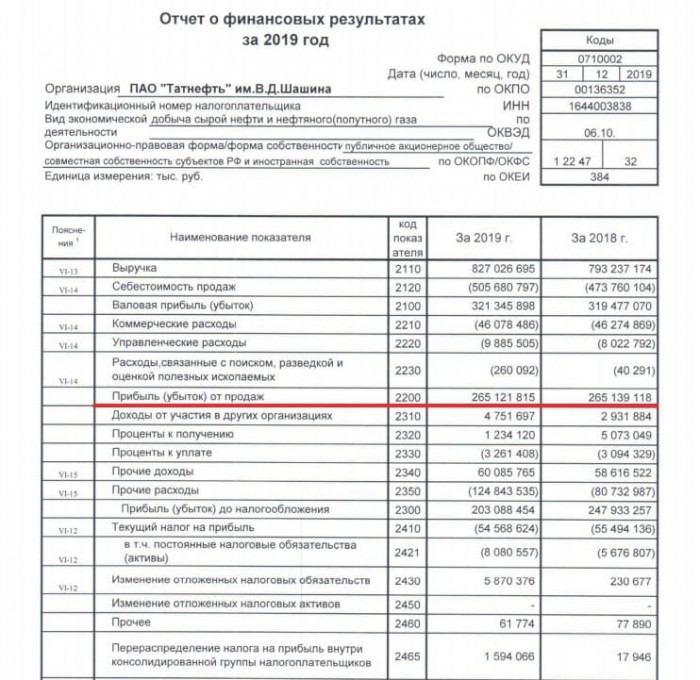

Чтобы узнать размер операционной прибыли компании, достаточно заглянуть в её финансовые отчёты. В сведениях по МСФО это выглядит так.

В отчётах по стандартам РСБУ операционная прибыль отражена в строке с кодом 2200 — «Прибыль от продаж» в форме 2.

В отчётности иностранных эмитентов это значение фигурирует как operating income.

Часто встречается ситуация, когда за операционную прибыль принимают близкий по определению термин в отчётности иностранных компаний — Earnings Before Interest and Taxes (EBIT) — прибыль до вычета налогов и процентов. Фактически показатели не считаются аналогами, так как имеют разные формулы расчёта: операционная прибыль предприятия включает доходы только от основной деятельности эмитента, а EBIT — от всех направлений. Значения будут равны только в случае, если у компании нет дополнительных источников дохода.

Ещё один показатель, с которым иногда путают операционную прибыль, — Earnings Before Interest, Taxes, Depreciation and Amortization (EBITDA). Но это не идентичные значения, хотя коэффициент EBITDA часто используется инвесторами для сравнения рентабельности бизнеса. Он показывает прибыль компании до вычета налоговых обязательств, процентов по кредитам и амортизации по основным активам.

Как рассчитывается операционная прибыль

Формула расчёта операционной прибыли зависит от исходных данных. Основная выглядит так:

ОП = В — СС — КР — УР, где:

В — выручка — все денежные средства, которые эмитент получил в результате продажи своих продуктов и услуг;

СС — себестоимость — все затраты на производство конечного продукта;

КР — коммерческие расходы — средства, потраченные на реализацию продукта, например, упаковка и доставка;

УР — управленческие расходы — расходы, которые не относятся к производственным или коммерческим, например, командировки и услуги связи.

Отличия от чистой и валовой прибыли

Есть два других показателя прибыли, с которыми начинающие инвесторы порой путают прибыль от операционной деятельности предприятия — валовая и чистая. Несмотря на наличие слова «прибыль», суть у этих терминов разная.

Валовая прибыль — это доход компании, который остаётся от выручки после вычета себестоимости продукции. То есть операционная прибыль простыми словами — это разность между валовой прибылью и управленческими и коммерческими расходами.

Чистая прибыль — это сумма от дохода предприятия, которая остаётся после вычета всех обязательных платежей — налогов и прочих отчислений, которые подлежат уплате в бюджет. Размер чистой прибыли влияет на величину дивидендных выплат, если они предусмотрены политикой компании.

Для наглядности разберём пример — магазин по продаже сумок. Цена одной сумки — 5 тыс. руб., за месяц их продали 20 штук. Получается, что магазин получил:

20 * 5 тыс. = 100 тыс. руб. Это выручка.

У производителя торговая точка покупала сумки по 2 тыс. руб. за штуку, то есть себестоимость проданных сумок составляет:

20 * 2 тыс. = 40 тыс. руб.

Валовая прибыль — это разница между выручкой предприятия и себестоимостью выпущенной продукции. В нашем примере валовая прибыль составит:

Выручка 100 тыс. — Себестоимость 40 тыс. = 60 тыс. руб.

Хозяин магазина ежемесячно оплачивает аренду 10 тыс. руб. Зарплата продавца составляет ещё 20 тыс. руб. Нам нужно узнать, чему равна операционная прибыль. Формула будет следующей:

Операционная прибыль = Валовая прибыль — Аренда — Зарплата.

Или: 60 тыс. — 10 тыс. — 20 тыс. = 30 тыс. руб.

Чтобы вычислить размер чистой прибыли, нужно знать сумму обязательных платежей и налогов. Допустим, перечисления в бюджет по этим направлениям составят 10 тыс. руб. Тогда чистая прибыль магазина будет равна:

30 тыс. — 10 тыс. = 20 тыс. руб.

Операционная прибыль и инвестиции

Потенциальным акционерам наличие операционной прибыли говорит о том, что выручка компании полностью перекрывает расходы на производство и повседневную деятельность. В противном случае эмитенту приходится прибегать к заёмным средствам или снижению расходов, и, если он не наладит бизнес, это может привести к банкротству. Рост операционной прибыли указывает на то, что компания развивается, то есть она привлекательна для инвесторов.

Вам будет интересно Что такое автономные инвестиции: объясняю человеческим языком на простом примере

При фундаментальном анализе компании часто оценивают не само значение, а рентабельность операционной прибыли (operating margin, операционная маржа) — её долю в объёме продаж. Чем выше этот коэффициент, тем эффективнее бизнес. Если показатель составляет 10% или меньше, предприятие находится на грани самоокупаемости.

Чтобы рассчитать коэффициент, размер операционной прибыли делят на сумму выручки и переводят в проценты:

Операционная маржа = (Операционная прибыль / Выручка) * 100%.

Рентабельность операционной прибыли удобно использовать при оценке разных эмитентов в одном секторе экономике. Динамика показателя за несколько лет и его отличие от среднего в отрасли позволяют сделать вывод об эффективности управления компанией.

Операционная прибыль — один из важнейших, но не единственный показатель в финансовых отчётах эмитентов, который помогает оценить перспективность вложений в бизнес. Ранее «Открытый журнал» рассказывал о других данных из отчётности компаний, которые будут полезны инвестору. Изучайте и инвестируйте с умом, а мы продолжим делиться полезными материалами!

Прибыль на акцию (EPS) — что это такое простыми словами: виды, формулы и расчет

Приветствую, уважаемые читатели проекта Тюлягин! Помимо таких привычных показателей компаний как доход, прибыль, расходы, существует целый ряд специализированных финансовых показателей, которые необходимы инвесторам, чтобы совершать успешные сделки и выбирать привлекательные акции на фондовом рынке. Одним из таких незаменимых показателей фундаментального анализа является прибыль на акцию или сокращенно EPS. О том что такое прибыль на акцию, как она рассчитывается, какие основные виды и нюансы связанные с расчетом этого показателя бывают в сегодняшней статье далее.

Содержание статьи:

Что такое EPS — прибыль на акцию?

Прибыль на акцию (EPS) рассчитывается как прибыль компании, деленная на количество находящихся в обращении обыкновенных акций. Полученное число служит индикатором прибыльности компании. Компании обычно сообщают прибыль на акцию, скорректированную с учетом результатов чрезвычайных обстоятельств и потенциального разводнения акций. Чем выше EPS компании, тем она считается более прибыльной.

Формула и расчет прибыли на акцию EPS

Показатель прибыли на акцию (EPS) рассчитывается как чистая прибыль, деленная на количество доступных акций компании. Более точный расчет корректирует числитель и знаменатель для акций, которые могут быть созданы с помощью опционов, конвертируемых долговых обязательств или варрантов. Числитель уравнения также может быть изменен, если он корректируется при прекращающейся/продолжающейся деятельности. Но о более сложных расчетах и формулах поговорим далее в статье, а сейчас самая простая формула расчета EPS:

Прибыль на акцию (EPS) = (ЧП — Дп) / Средневзвешенные обыкновенные акции

где:

ЧП — чистая прибыль

Дп — дивиденды привилегированных акций

Для расчета прибыли на акцию (EPS) компании используются ее балансовый отчет и отчет о прибылях и убытках. Они необходимы для определения количества обыкновенных акций на конец периода, дивидендов, выплаченных по привилегированным акциям (если таковые имеются), и чистой прибыли. Для более точного расчёта следует использовать средневзвешенное количество обыкновенных акций за отчетный период, так как количество акций может меняться с течением времени.

Любые дивиденды по акциям или сплит акций должны быть отражены при расчете средневзвешенного количества акций в обращении. Некоторые источники данных на популярных финансовых сайтах упрощают расчет за счет использования количества акций, находящихся в обращении на конец периода.

Примеры расчета прибыли на акцию EPS

Расчет прибыли на акцию (EPS) для трех компаний на конец 2020 года выглядит следующим образом:

| Компания | Чистая прибыль | Дивиденды привилегированных акций | Взвешенные обыкновенные акции | Базовый EPS |

|---|---|---|---|---|

| NVIDIA | 4,33 млрд $ | 0 | 0.617 | 4,33/0,617= 7.02$ |

| Apple | 57,411 млрд $ | 0 | 17.344 млрд | 57,411/17.344= 3.31$ |

| Tesla | 0,721 млрд $ | 0 | 0.933 млрд | 0,721/0.933= 0.77$ |

Суть прибыли на акцию (EPS) простыми словами

Показатель прибыли на акцию (EPS)- одна из наиболее важных переменных при определении цены акции. Это также основной компонент, используемый для расчета отношения цены к прибыли (P/E), где E в P/E это и есть прибыль на акцию (EPS). Разделив цену акций компании на ее прибыль на акцию, инвестор может увидеть стоимость акции с точки зрения того, сколько рынок готов платить за каждый доллар прибыли.

EPS — один из многих индикаторов, которые вы можете использовать для выбора акций. Если у вам интересна торговля акциями или инвестирование, ваш следующий шаг — выбрать брокера, который подходит для вашего инвестиционного профиля.

Сравнение EPS в абсолютном выражении не имеет большого значения для инвесторов, поскольку у обычных акционеров нет прямого доступа к прибыли. Вместо этого инвесторы сравнивают EPS с ценой акций, чтобы определить величину прибыли и то, как в целом инвесторы думают о будущем росте компании и ее акций.

Базовая и разводненная прибыль на акцию

Формула, которая используется в таблице и примерах выше, вычисляет базовый EPS каждого из этих трех компаний. Базовая прибыль на акцию не учитывает разводняющий эффект акций, которые могут быть выпущены компанией. Когда в структуру капитала компании входят такие элементы, как опционы на акции, варранты, ограниченные акции (RSU), эти инвестиции, в случае их реализации, могут увеличить общее количество акций, находящихся в обращении на рынке.

Чтобы лучше проиллюстрировать влияние дополнительных ценных бумаг на EPS, компании также сообщают разводненную прибыль на акцию (разводненную EPS), которая предполагает, что все акции, которые могли быть выпущены в обращение, уже были выпущены.

Например, общее количество акций, которые могут быть созданы и выпущены с помощью конвертируемых инструментов NVIDIA на конец 2020 года, составило 10 миллионов. Если это число прибавить к общему количеству находящихся в обращении акций, его разводненное средневзвешенное количество находящихся в обращении акций составит 617 миллионов + 10 миллионов = 627 миллиона акций. Таким образом, разводненная прибыль на акцию компании на конец 2020 года составлял 4,33 млрд долларов / 627 млн = 4,90 доллара.

Иногда при расчете полностью разводненной прибыли на акцию требуется корректировка числителя. Например, иногда кредитор предоставляет ссуду, которая позволяет им конвертировать долг в акции при определенных условиях. Акции, которые будут созданы за счет конвертируемого долга, должны быть включены в знаменатель расчета разводненной EPS, но если бы это произошло, то компания не выплачивала бы проценты по долгу. В этом случае компания или финансовый аналитик добавят проценты, уплаченные по конвертируемой задолженности, обратно в числитель расчета EPS, чтобы результат не искажался.

EPS, за исключением результатов чрезвычайных обстоятельств

EPS может быть искажена как намеренно, так и непреднамеренно несколькими факторами. Аналитики используют разновидности базовой формулы EPS, чтобы избежать наиболее распространенных способов завышения EPS.

Представьте себе компанию, которая владеет двумя заводами по производству экранов для смартфонов. Земля, на которой находится одна из фабрик, стала очень дорогой, так как за последние несколько лет ее окружили новые стартапы. Руководство компании решает продать завод и построить еще один на менее дорогой земле. Эта сделка приносит фирме непредвиденную прибыль.

Хотя эта продажа земли принесла компании и ее акционерам реальную прибыль, она считается «результатом чрезвычайных обстоятельств», так как нет повода полагать, что компания сможет повторить эту сделку в будущем. Акционеры могут быть введены в заблуждение, если непредвиденные доходы включены в числитель уравнения EPS, поэтому для более точной оценки они исключаются.

Аналогичный аргумент можно было бы привести, если бы компания понесла непредвиденный убыток (например, сгорела фабрика), который временно снизил бы прибыль на акцию, этот убыток должен быть исключен из расчета по той же причине. Расчет прибыли на акцию без учета результатов чрезвычайных обстоятельств:

EPS = (ЧП — Дп ± РЧО) / Средневзвешенные обыкновенные акции

где:

ЧП — чистая прибыль

Дп — дивиденды привилегированных акций

РЧО — результаты чрезвычайных обстоятельств

EPS от продолжающейся/прекращенной деятельности

Представим, что компания начала год с 600 магазинами и имела EPS в размере 6 долларов. Однако предположим, что эта компания закрыла 100 магазинов за этот период и закончила год с 500 магазинами. Финансовый аналитик захочет узнать, какой была прибыль на акцию только для 500 магазинов, которые компания планирует открыть в следующем периоде.

В этом примере это могло увеличить прибыль на акцию, потому что 100 закрытых магазинов, возможно, работали в убыток. Оценивая прибыль на акцию от продолжающихся операций, аналитик может лучше сравнивать предыдущие показатели с текущими показателями.

Расчет прибыли на акцию (EPS) от продолжающейся/прекращенной деятельности:

EPS = (ЧП- Дп ± РЧО ± ПД) / Средневзвешенные обыкновенные акции

где:

ЧП — чистая прибыль

Дп — дивиденды привилегированных акций

РЧО — результаты чрезвычайных обстоятельств

ПД — прекращенная/продолжающаяся деятельность

Прибыль на акцию и капитал

Важным аспектом прибыли на акцию, который часто игнорируется в расчетах, является капитал, необходимый для получения прибыли (чистой прибыли). Две компании могут генерировать одну и ту же прибыль на акцию, но одна может сделать это с меньшим количеством чистых активов; эта компания будет более эффективно использовать свой капитал для получения дохода и, при прочих равных, будет «лучшей» для инвестора компанией с точки зрения эффективности. Показатель, который можно использовать для определения более эффективных компаний, — это рентабельность собственного капитала (ROE).

Прибыль на акцию и дивиденды

Хотя прибыль на акцию широко используется для отслеживания результатов деятельности компании, акционеры не имеют прямого доступа к этой прибыли. Часть прибыли может быть распределена в качестве дивидендов, но вся прибыль на акцию или ее часть может удерживаться компанией. Акционеры через своих представителей в совете директоров должны изменить долю прибыли на акцию, которая распределяется через дивиденды, чтобы получить доступ к большей части этой прибыли.

Поскольку акционеры не могут получить доступ к EPS, относящейся к их акциям, может быть сложно определить связь между EPS и ценой акции. Это особенно сложно для компаний, которые не платят дивиденды. Например, технологические компании часто раскрывают в своих проспектах и документах о первичном публичном размещении (IPO), что компания не выплачивает дивиденды и не планирует делать это в будущем. На первый взгляд, сложно объяснить, почему эти акции имеют какую-либо ценность для акционеров.

Фактическая номинальная стоимость EPS также имеет относительно косвенную связь с ценой акций. Например, EPS для двух акций может быть одинаковой, но цены на акции могут сильно отличаться. Например, в октябре 2018 года Southwestern Energy Company (SWN) получила 1,06 доллара на акцию в виде разводненной прибыли от продолжающейся деятельности при цене акции 5,56 доллара. Однако прибыль на акцию Mellanox Technologies (MLNX) составила 1,02 доллара США от продолжающихся операций при цене акций 70,58 доллара США.

На первый взгляд кажется, что SWN — лучшая сделка, потому что инвестор платит всего 5,25 доллара за доллар прибыли (цена акции 5,56 доллара / 1,06 доллара на акцию = 5,25 доллара). Инвесторы в MLNX платят 69,20 доллара за доллар прибыли (70,58 доллара за акцию / 1,02 доллара на акцию = 69,20 доллара). Этот коэффициент также известен как коэффициент или соотношение цена/прибыль (P/E).

Хотя сравнение между MLNX и SWN является чрезмерным, инвесторам, как правило, сложно сравнивать EPS и цены акций между отраслевыми группами. Акции, которые, как ожидается, будут расти (например, технологические, ретейл, промышленные), будут иметь большее отношение цены к EPS (P / E), чем те, рост которых не ожидается (например, коммунальные услуги, товары первой необходимости).

EPS и соотношение цена прибыль P/E

Сравнение коэффициента P/E внутри отраслевой группы может оказаться полезным. Акции, которые дороже по их EPS по сравнению с аналогичными акциями компаний, могут быть «переоценёнными» рынком, и, противоположное правило также будет верным. Инвесторы готовы платить больше за акции, независимо от их исторической EPS, если ожидается, что они вырастут или превзойдут своих конкурентов. На бычьем рынке для акций с высокими коэффициентами P/E в фондовом индексе нет ничего необычного в том, что они превосходят средние показатели других акций в индексе.

Резюме

Какое значение прибыли на акцию (EPS) можно назвать «хорошим»?

То, что считается «хорошей» прибылью на акцию (EPS), будет зависеть от таких факторов, как недавние результаты компании, результаты ее конкурентов и ожидания аналитиков, которые следят за акциями. Компания может сообщать о росте прибыли на акцию, но акции могут упасть в цене, в том случае если аналитики ожидали более высоких показателей. Точно так же сокращение показателя EPS может привести к росту цен, если аналитики ожидали еще более худшего результата. Важно всегда оценивать EPS по отношению к цене акций компании, например, исходя из отношения цены компании к прибыли (P/E) или доходности по прибыли.

В чем разница между базовой прибылью на акцию и разводненной прибылью на акцию?

Иногда аналитики проводят различие между «базовой» и «разводненной» EPS. Базовая прибыль на акцию состоит из чистой прибыли компании, разделенной на количество размещенных ею акций. Это цифра, о которой чаще всего сообщают в финансовых СМИ, и это также самое простое определение EPS. С другой стороны, разводненная прибыль на акцию всегда будет равна или ниже базовой прибыли на акцию, поскольку она включает более широкое определение акций компании в обращении. В частности, разводненная прибыль на акцию включает акции, которые в настоящее время не находятся в обращении, но могут стать выпущенными, если будут исполнены опционы на акции и другие конвертируемые ценные бумаги.

В чем разница между прибылью на акцию и скорректированной прибылью на акцию?

Скорректированная EPS — это тип расчета чистой прибыли на акцию, при котором финансовый аналитик корректирует числитель. Как правило, это состоит из добавления или удаления компонентов чистой прибыли, которые считаются единовременными. Например, если чистая прибыль компании была увеличена на основе единовременной продажи здания, аналитик может вычесть выручку от этой продажи, тем самым уменьшив чистую прибыль. В этом сценарии скорректированная прибыль на акцию будет ниже базовой прибыли на акцию.

- Прибыль на акцию (EPS) — это чистая прибыль компании, деленная на количество обыкновенных акций, находящихся в обращении.

- EPS показывает, сколько денег компания зарабатывает на каждой акции, и является широко используемым показателем для оценки корпоративной стоимости.

- Более высокая EPS указывает на большую стоимость, так как инвесторы будут платить больше за акции компании, если они думают, что компания имеет более высокую прибыль по сравнению с ценой ее акций.

- EPS может быть получена в нескольких формах, таких как исключение результатов чрезвычайных обстоятельств или прекращенной деятельности, или разводненной EPS.

А на этом сегодня все о прибыли на акцию (EPS). Надеюсь статья оказалась для вас полезной. Успешных инвестиций и до новых встреч на страницах проекта Тюлягин!

Источник https://investprofit.info/sharing-of-profits/

Источник https://journal.open-broker.ru/economy/chto-takoe-operacionnaya-pribyl/

Источник https://tyulyagin.ru/biznes/corpfin-buhuchet/fin-ratio/pribyl-na-akciyu-eps.html