Реферат: Фондовый рынок РФ: становление, проблемы развития

Содержание

Реферат: Фондовый рынок РФ: становление, проблемы развития

Волжский университет им. В.Н. Татищева

Волжский университет им. В.Н. Татищева

Кафедра "Финансовый менеджмент"

КУРСОВАЯ РАБОТА

по дисциплине "Финансы" на тему:

"Фондовый рынок РФ: становление, проблемы развития"

Выполнил:

студент группы ЭКВ-201

1. Сущность фондового рынка

1.1. Понятие фондового рынка, его назначение, структура и виды. 4

1.2. Понятие ценных бумаг, их виды. 6

1.3. Инфраструктура рынка ценных бумаг, ее задачи и механизмы. 9

2. Первичный и вторичный фондовые рынки

2.1. Особенности первичного рынка. 13

2.2. Организация вторичного рынка. 14

2.2.1. Биржевой рынок. 14

2.2.2. Внебиржевой рынок. 18

3. Система регулирования рынка ценных бумаг

3.1. Общие задачи, методы и принципы регулирования. 19

3.2. Функции и права ФКЦБ. 22

3.3. Саморегулируемые организации. 23

4. Анализ формирования и современного состояния российского

рынка ценных бумаг

4.1. Рынок государственных ценных бумаг. 24

4.2. Российский рынок акций. 25

5. Проблемы и перспективы развития рынка ценных бумаг в России. 29

Список литературы. 41

В последние годы рыночное реформирование российской экономики позволило достичь ряда серьезных успехов. C началом функционирования фондового рынка осуществлен переход к качественно новым источникам финансовых ресурсов как в корпоративной сфере, так и в сфере государственных финансов. В 1994—1996 гг. на российском рынке ценных бумаг произошел ряд серьезных изменений:

· сложились благоприятные политические условия для развития рынка;

· рынок государственных ценных бумаг значительно повлиял на формирование инвестиционных портфелей крупных инвестиционных фондов;

· вырос потенциал рынка корпоративных ценных бумаг и увеличилась его капитализация;

· рынок стал более ликвидным и информационно-прозрачным;

· развивалась инфраструктура рынка и был преодолен ряд специфических рисков;

· укрепилась законодательная база рынка за счет принятия федеральных законов и ряда нормативных документов в этой сфере;

· были наработаны новые механизмы защиты прав акционеров.

Эти изменения закрепили за рынком ценных бумаг роль основного инструмента межотраслевого перераспределения инвестиционных ресурсов, привлечения национальных и зарубежных инвестиций на российские предприятия, возложив на него ключевую задачу по формированию необходимых условий для стимулирования накопления и трансформации сбережений в инвестиции.

В связи с исключительной ролью фондового рынка в финансировании реконструкции экономики этот сегмент всегда был предметом особого внимания со стороны государственных органов. А в свете последних кризисных событий августа 1998 г., приведших к краху финансового рынка в России, тема данной курсовой работы, охватывающей становление и проблемы развития отечественного рынка ценных бумаг, является как никогда актуальной.

Основными задачами курсовой работы являются:

· рассмотрение теоретических основ функционирования фондового рынка;

· анализ формирования и развития инфраструктуры рынка, становления важнейших институтов и выделения подсистем российского рынка ценных бумаг;

· анализ формирования и развития основных сегментов рынка;

· рассмотрение ключевых проблем и особенностей функционирования фондового рынка в России, а также развитие ситуации и перспективы рынка ценных бумаг после финансового кризиса августа 1998 г.

При написании курсовой работы широко использовались действующие законы и положения, регулирующие различные организационные аспекты российского рынка ценных бумаг и деятельность участников рынка; ряд учебных пособий по фондовому рынку; множество периодических изданий, предоставляющих аналитические материалы и данные; а также информационные ресурсы сети Интернет.

1. Сущность фондового рынка

1.1. Понятие фондового рынка, его назначение, структура и виды

Понятие фондового рынка

Фондовый рынок — это институт или механизм, сводящий вместе покупателей (предъявителей спроса) и продавцов (поставщиков) фондовых ценностей, т.е. ценных бумаг.

Рынок ценных бумаг позволяет правительствам и предприятиям расширять круг источников финансирования, не ограничиваясь самофинансированием и банковскими кредитами. Потенциальные инвесторы в свою очередь с помощью рынка ценных бумаг получают возможность вкладывать свои сбережения в более широкий круг финансовых инструментов, тем самым получая большие возможности для выбора.

Понятия фондового рынка и рынка ценных бумаг совпадают. Согласно определению, товаром, обращающимся на данном рынке, являются ценные бумаги, которые, в свою очередь, определяют состав участников данного рынка, его местоположение, порядок функционирования, правила регулирования и т.п.

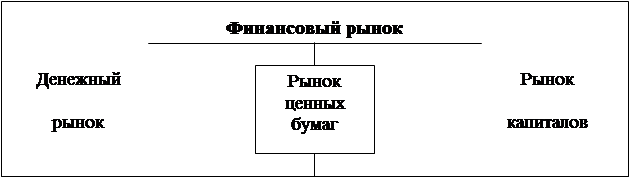

Рынок ценных бумаг соотносится с такими видами рынков, как рынок капиталов, денежный рынок, финансовый рынок; традиционно на этих рынках представлено движение денежных ресурсов.

В принятой в отечественной и международной практике терминологии:

ФИНАНСОВЫЙ РЫНОК = ДЕНЕЖНЫЙ РЫНОК + РЫНОК КАПИТАЛОВ

На денежном рынке осуществляется движение краткосрочных (до 1 года) накоплений, на рынке капиталов — средне- и долгосрочных накоплений (свыше 1 года).

Фондовый рынок является сегментом как денежного рынка, так и рынка капиталов, которые также включают движение прямых банковских кредитов, перераспределение денежных ресурсов через страховую отрасль, внутрифирменные кредиты и т.д. (см. схему ниже).

Назначение фондового рынка

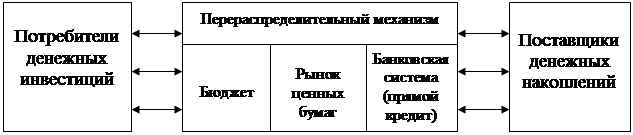

Цель функционирования рынка ценных бумаг – как и всех финансовых рынков – состоит в том, чтобы обеспечивать наличие механизма для привлечения инвестиций в экономику путем установления необходимых контактов между теми, кто нуждается в средствах, и теми, кто хотел бы инвестировать избыточный доход.

В рыночной экономике рынок ценных бумаг является основным способом перераспределения денежных накоплений. Таким образом, фондовый рынок создает условия для свободного, хотя и регулируемого, перелива капиталов в наиболее эффективные отрасли хозяйствования (см. схему).

|

Любой фондовой рынок состоит из следующих компонентов:

· собственно рынок (биржевой, внебиржевой фондовые рынки);

· органы государственного регулирования и надзора (Комиссия по ценным бумагам, Центральный банк, Минфин и т.д.);

· саморегулирующиеся организации (объединения профессиональных участников рынка ценных бумаг, которые выполняют определенные регулирующие функции);

б) информационная (финансовая пресса, системы фондовых показателей и т.д.)

в) депозитарная и расчетно-клиринговая сеть (для государственных и частных бумаг часто существуют раздельные депозитарно-клиринговые системы)

д) регистрационная сеть.

Субъектами рынка ценных бумаг являются:

1) эмитенты (заемщики) — государство в лице уполномоченных им органов; юридические лица и граждане, привлекающие на основе выпуска ценных бумаг необходимые им денежные средства и выполняющие от своего имени предусмотренные в ценных бумагах обязательства;

2) инвесторы (или их представители, не являющиеся профессиональными участниками рынка ценных бумаг) — граждане или юридические лица, приобретающие ценные бумаги в собственность, полное хозяйственное ведение или оперативное управление с целью осуществления удостоверенных этими ценными бумагами имущественных прав (население, промышленные предприятия, институциональные инвесторы — инвестиционные фонды, страховые компании и др.);

3) профессиональные участники рынка ценных бумаг — юридические лица и граждане, осуществляющие виды деятельности, признанной профессиональной на рынке ценных бумаг (дилерская, брокерская и др. виды деятельности).

Рынок ценных бумаг создает возможности для объединения заемщиков и инвесторов. В результате формируется система, через которую заемщики могут заимствовать средства из большого разнообразия источников, а инвесторы получают большой круг продуктов, в которые они могут вкладывать средства. Одна из основных выгод этой системы состоит в том, что заемщики могут заимствовать значительно большие суммы, чем раньше, и кредитование может осуществляться за счет объединения ресурсов различных инвесторов.

Виды рынков

При существовании рынка ценных бумаг вкладчик может получить прямой доступ к предприятию, и точно также предприятие может обратиться к вкладчику непосредственно как к источнику финансирования. Эти взаимоотношения называются первичным рынком. Первичный рынок объединяет фазу конструирования нового выпуска ценных бумаг и их первичное размещение. Вкладчик – теперь инвестор — желает иметь возможность быстро реализовать свои инвестиции. В этой связи рынок ценных бумаг, используя посредников и формируя финансовые учреждения, создает вторичный рынок, который способствует решению таких задач. Вторичный рынок — это рынок, на котором обращаются ранее эмитированные на первичном рынке ценные бумаги. В свою очередь вторичный фондовый рынок подразделяется на организованный и неорганизованный рынки.

Существуют 3 модели фондового рынка в зависимости от банковского или небанковского характера финансовых посредников:

1. Небанковская модель (США) — в качестве посредников выступают небанковские компании по ценным бумагам.

2. Банковская модель (Германия) — посредниками выступают банки.

3. Смешанная модель (Япония) — посредниками являются как банки, так и небанковские компании.

Кроме того, фондовые рынки можно классифицировать по другим критериям:

· по территориальному принципу (международные, национальные и региональные рынки);

· по видам ценных бумаг (рынок акций, облигаций и т.п.);

· по видам сделок (кассовый рынок, форвардный рынок и т.д.);

· по эмитентам (рынок корпоративных ценных бумаг, рынок государственных ценных бумаг и т.п.);

· по срокам (рынок кратко-, средне-, долгосрочных и бессрочных ценных бумаг);

· по отраслевому и другим критериям.

1.2. Понятие ценных бумаг, их виды

Ценные бумаги являются товаром, который обращается на фондовом рынке. Поэтому, прежде чем перейти к рассмотрению особенностей построения и функционирования фондового рынка, необходимо рассмотреть, что включает в себя понятие ценной бумаги и какие документы могут обращаться на рынке ценных бумаг.

Согласно Гражданскому Кодексу РФ ценной бумагой является документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении. Ценная бумага — это также денежный документ, удостоверяющий отношение займа лица, выпустившего такой документ, по отношению к владельцу документа. С передачей ценной бумаги переходят все удостоверяемые ею права в совокупности. Для осуществления и передачи прав, удостоверенных ценной бумагой, достаточно доказательств их закрепления в специальном реестре (обычном или компьютеризованном).

К ценным бумагам относятся: государственная облигация, облигация, вексель, чек, депозитный и сберегательный сертификаты, банковская сберегательная книжка на предъявителя, коносамент, акция, приватизационные ценные бумаги и другие документы, которые законами о ценных бумагах или в установленном ими порядке отнесены к числу ценных бумаг.

Ценные бумаги могут существовать в форме обособленных документов или записей на счетах.

Инструменты рынка ценных бумаг можно разбить на три основных категории инвестиционных продуктов:

· инструменты, дающие право на другой инструмент.

Более 90% от стоимости всех национальных и международных инвестиционных продуктов составляют облигации, которые представляют собой наиболее важную область для изучения.

Облигации представляют собой кредитные соглашения, основанные на ценных бумагах, по которым не существует единственного кредитора, а, наоборот, целый ряд кредиторов, предоставляющих свои средства в кредит одному заемщику. Секьюритизация позволяет инструментам, несущим право собственности обращаться на рынке. Следовательно, облигации представляют собой заимствование, форма которого позволяет этим обязательствам свободно обращаться на рынке.

Особой чертой большинства облигация является то, что они предлагают купон с фиксированной процентной ставкой , что дает заранее известную годовую норму прибыли. Соответственно, и заемщик знает свои ежегодные расходы по заимствованию, и кредитор знает ту сумму процентных платежей, которую он будет получать каждый год. Хотя купон и является постоянной величиной, все-таки сама цена облигации будет меняться в зависимости от процентных ставок, которые существую на рынке в настоящий момент, а также от общего восприятия экономических факторов (в частности, уровня инфляции в стране). Фиксированная процентная ставка, устанавливаемая по облигациям, будет во многом зависеть от "качества" эмитента, а также от любых других долговых инструментов, которые были выпущены данным эмитентом и находятся в обращении в настоящий момент.

Некоторые облигации могут иметь купон с плавающей процентной ставкой . Для того, чтобы выпустить облигации с плавающим купоном, необходимо соответствовать тем же самым критериям "качества", а сама плавающая ставка будет объявляться как величина или процент над базовой ставкой (например, LIBOR – Лондонская межбанковская ставка предложения по межбанковским депозитам). Таким образом, рыночная цена облигации будет менее изменчивой, так как процентная ставка будет корректироваться, например, каждые шесть месяцев для того, чтобы отразить рыночные условия на настоящий момент.

Поскольку кредитные соглашения имеют определенный срок действия, большинство облигаций будут погашаемыми или срочными, т.е. это означает, что будет устанавливаться дата погашения (для погашения основной суммы долга). По некоторым облигациям будет несколько таких дат. Меньшая часть облигаций выпускается в непогашаемой или бессрочной форме. Это означает, что дата погашения не устанавливается, но у эмитента всегда есть право выкупить эти облигации и аннулировать выпуск (но обычно эмитенты аннулируют выпуски только в тех случаях, когда они считают, что смогут привлечь средства на более выгодной основе).

Эти принципы распространяются на любые виды облигаций, независимо от того, были ли они выпущены государством или компанией.

Корпоративные заемщики могут выпускать облигации следующих видов:

· обеспеченные или ипотечные облигации;

· конвертируемые обеспеченные или необеспеченные облигации.

Этот вид ценных бумаг может рассматриваться как бессрочный кредит, который был предоставлен компании в обмен на участие в прибыли в качестве одного из владельцев компании.

Основным видом акций, обращающихся на рынке капиталов, являются обыкновенные акции. Первоначальный капитал распределяется среди акционеров пропорционально сумме, внесенной при учреждении компании. Дополнительные акции могут выпускаться по разным причинам для того, чтобы компания могла получить дополнительные средства. Число выпущенных акций и уплачиваемая за них цена будут разными в разных выпусках. Необходимо также понимать, что акционеры принимают на себя риск, связанный с функционированием компании, за определенную долю прибыли, но они также обычно имеют право голоса при оценке качества управления компанией, а также в процессе принятия решений по вопросам политики компании.

По некоторым эмиссиям возникают определенные различия в степени принятия риска. Эти различия можно увидеть в названиях акций, например, отсроченные или, напротив, привилегированные обыкновенные акции.

Отсроченные акции – это обыкновенные акции, которые участвуют в распределении прибыли после привилегированных обыкновенных и других типов акций, дающие право на дивиденд только после конкретной даты или достижения компанией определенного уровня прибыли.

Привилегированные обыкновенные акции – это термин, который используется для обыкновенных акций, которые обладают определенными льготами, привилегиями с точки зрения выплаты дивидендов или основной суммы по отношению к первому виду. Следовательно, второй вид будет стоить больше, чем первый, так как такие приоритетные права, совершенно очевидно, сокращают риск их владельцев (но только по сравнению с первым видом). В настоящий момент использование такого метода привлечения средств не поощряется, так как регулирующие меры рынка капиталов полагают, что все акции должны иметь равные права.

Еще один вид долевых инструментов, который не входит в состав собственного капитала компании, но тем не менее является частью выпущенного капитала, называется привилегированными акциями (с фиксированным дивидендом ). Они представляют собой самостоятельный (и отличный от других видов акций) вид долевой ценной бумаги компании и во всех выпусках стоят на более высоком уровне, чем обыкновенные акции.

Инструменты, дающие право на другой инструмент

Эта группа продуктов рынка ценных бумаг включает один инструмент, который создается компаниями-эмитентами, и другие инструменты, искусственно создаваемые рынком и компаниями, работающими с ценными бумагами.

Тот продукт, который может эмитироваться компаниями, называется варрантом . Варранты выпускаются для того, чтобы сделать базовый актив более привлекательным (т.е. они выпускаются бесплатно для того, чтобы установить хорошую цену по другому инструменту). Это дает право владельцам варрантов подписаться на акции компании по определенной цене в какой-то конкретный момент (моменты) в будущем. Единственное право, которое предоставляет этот инструмент, — это право приобрести акции по этим условиям.

Остальные виды долговых инструментов являются либо технически искусственными (т.е. они не были созданы компанией-эмитентом), либо представляют пакет ценных бумаг из двух предыдущих разделов. В этот вид продуктов входит большое количество разнообразных инструментов, которые имеют общее название производные инструменты , а также паи в инвестиционных фондах (называемые коллективными инвестициями).

Производные инструменты включают: американские и глобальные депозитарные расписки (ADR, GDR), фьючерсы, опционы, а также СВОПы (SWAPS), соглашения о будущих процентных ставках (FRA – Forward Rate Agreement) и свопционы (SWAPTIONS). Последние три вида инструментов продолжают тему фьючерсов и опционов.

Последним видом продуктов на этом рынке являются коллективные инвестиции . Менеджер собирает средства индивидуальных инвесторов и инвестирует общую сумму как единый инвестор, и все инвесторы владеют определенной долей этой общей инвестиции. В число таких инвестиций входят паевые фонды, а также некоторые страховые полисы, основывающиеся на инвестиционных продуктах того же плана, что и паевые фонды. Даже пенсионные фонды могут быть образованы так, что взносы в них будут представлять собой доли в паевом фонде.

1.3. Инфраструктура рынка ценных бумаг, ее задачи и механизмы

Под инфраструктурой рынка ценных бумаг обычно понимается совокупностьтехнологий, используемых на рынке для заключения и исполнения сделок, материализованная в разных технических средствах, институтах (организациях), нормах и правилах.

Развитие инфраструктуры идет параллельно с развитием самого рынка, с ростом оборотов на нем. Пока число сделок невелико и обороты рынка малы, содержание инфраструктуры обходится дорого, поэтому она остается на примитивном уровне. В частности, процедуры перехода ценных бумаг осложнены, поиск партнера по сделке случаен, гарантии совершения сделки практически отсутствуют. По мере роста оборота выполнение отдельных этапов купли-продажи становится самостоятельным видом бизнеса. Критическим моментом является возможность за счет стандартизации данного этапа сделки и перехода к «массовому производству» снизить относительные транзакционные издержки настолько, чтобы данный вид бизнеса оказался способным финансировать себя за счет отчислений сторон сделки.

Сразу же отметим, что в издержки сторон необходимо включать не только прямые затраты (на поиск партнера, оформление документов и др.), но и косвенные, реализующиеся в рисках. Иными словами, в затраты нужно (с некоторым весом) включать потери, которые могут произойти в результате неправильного исполнения сделки (например, отказа от поставки после платежа, поставки фальшивых бумаг и других).

Как показывает история развития рынка ценных бумаг в развитых странах, основная тенденция заключалась в том, чтобы позволить каждому участнику рынка принимать на себя те риски и в тех размерах, которые он сочтет нужным, пресекая при этом попытки свалить свой риск на другого, не заплатив ему за это или не заручившись его согласием.

Для организации такого рынка создаются структуры, торгуя в рамках которых участники освобождаются от определенных видов риска. Эти риски принимает на себя инфраструктура рынка, за что ее и приходится содержать (уменьшение риска вместе с доходностью).

Задачи и механизмы инфраструктуры

Задачи инфраструктуры рынка ценных бумаг сводятся к двум основным группам:

· управление рисками на рынке ценных бумаг;

· снижение удельной стоимости проведения операции.

Роль инфраструктуры в управлении риском заключается в том, чтобы

· отделить разные виды риска друг от друга и позволить переложить определенные виды рисков на нее;

· определять ответственного за реализацию риска;

· реализовать ответственность участников за причиненные ими убытки.

Используемые механизмы управления рисками можно подразделить на:

· административные — влияющие на организационную структуру,

· технологические — контролирующие применяемую технологию,

· финансовые — включающие в себя особые способы управления финансами,

· информационные — управление потоками информации на рынке и вне его,

· юридические — обеспечивающие юридическую защиту в случае реализации риска.

Для построения эффективной системы управления рисками необходимо принятие адекватных административных, технологических и финансовых решений, подкрепленных соответствующими юридически значимыми документами.

Снижение удельной стоимости операций достигается за счет:

· стандартизации операций и документов,

· концентрации операций в специализированных структурах,

· применения новых технологий, в частности информационных.

Чтобы понять функции отдельных систем инфраструктуры рынка ценных бумаг, проще всего отталкиваться от процесса заключения и совершения сделки и следить за тем, как отдельные его этапы стандартизируются и вычленяются в самостоятельные сферы бизнеса.

Допустим, что инвестор А имеет какие-то ценные бумаги и хочет их продать, а (потенциальный) инвестор В имеет свободные деньги, которые хочет вложить в ценные бумаги. В процессе продажи бумаг должно произойти следующее:

1.В должен принять решение о том, какие бумаги он хочет приобрести

2.А и В должны встретиться (не обязательно физически)

3.А и В должны оговорить существенные условия сделки, в том числе:

б) условия поставки и платежа,

в) срок исполнения сделки,

г) гарантии исполнения сделки и ответственность сторон.

4. Должен быть заключен договор купли-продажи,

5. Сделка должна быть исполнена, т. е. должны произойти:

а) платеж за бумаги со стороны В ,

б) поставка ценных бумаг А ,

в) В должен проверить подлинность поставленных бумаг, а А — уплаченных денег,

6. В ряде случаев должна быть уведомлена третья сторона — эмитент ценных бумаг.

Для обеспечения этих действий должны быть созданы следующие системы:

(1) Система раскрытия информации

В должен иметь информацию о существующих ценных бумагах, их достоинствах и недостатках. Эта информация в первую очередь содержит сведения об их эмитентах, но, кроме того, и о состоянии рынка (например, ликвидности ценных бумаг). Для того, чтобы сделать эту информацию доступной, нужно организовать систему раскрытия информации об эмитентах и о состоянии рынка.

(2) Торговая система

Чтобы А и В встретились, им необходимо найти друг друга. При этом они, конечно, пожелают узнать, насколько надежен потенциальный партнер по сделке. Эту функцию берут на себя посредники — брокеры. В свою очередь брокеры находят друг друга в одной из торговых систем. Первыми такими системами исторически оказались фондовые биржи. Первоначальная роль бирж — просто сводить друг с другом тех, кто профессионально посредничает на рынке ценных бумаг. В дальнейшем они приняли на себя еще ряд функций.

Правила торговли на бирже предусматривают определенный механизм установления цены на ценные бумаги. Это может быть аукцион (их существует несколько видов), работа через специалиста — дилера или маркет-мейкера, выставляющего котировки данной ценной бумаги. Котировка — цена, по которой данный дилер готов купить (продать) лот ценных бумаг. Выставляя котировку, дилер не имеет права отказать кому бы то ни было в сделке по названной им цене (за исключением очень больших количеств ценных бумаг, для которых часто предусматриваются особые условия).

В случае биржевой торговли для ускорения и удешевления сделок широко применяется их стандартизация. Договора купли-продажи на бирже также строго стандартизованы, в них заранее включены все условия сделки, кроме имен участников и цены. Как правило, биржевые сделки заключаются на стандартные количества акций (чаще всего 100 штук), именуемые лотами. Сроки поставки и платежа тоже строго оговорены. В настоящее время в ряде торговых систем эти сроки сведены к одному дню, а три дня являются стандартом на развитом рынке. Ответственность сторон описана просто в правилах участия в торгах. Поэтому на них и допускаются не все желающие, а лишь те, кто связал себя достаточно жесткими обязательствами и доказал свою способность выполнять их.

Практически оформление всех документов принимает на себя биржа или специализированные отделы (бэк-офисы) брокерских фирм. Последнее чаще встречается на розничном рынке.

(3) Система регистрации прав собственности

Для уменьшения рисков участников торгов предпринимаются специальные меры, позволяющие бирже принять на себя существенную их часть. Так, в ряде случаев для выставления ценных бумаг на торги биржа требует заранее передать продаваемые бумаги на хранение — депонировать их в депозитарии. Депозитарий — это особое хранилище, в которое владельцы ценных бумаг могут отдать их на сохранение.

Депозитарий выступает в роли передаточного звена от продавца покупателю. Он гарантирует наличие и подлинность продаваемых ценных бумаг.

Со своей стороны могут обязать положить определенную сумму денег в специальный банк, выполняющий ту же роль, что и депозитарий, но по отношению к деньгам. Эти организации, тесно связанные с биржей, при получении от нее уведомления о заключении сделки одновременно передают деньги продавцу, а бумаги — покупателю, обеспечивая тем самым безрисковое исполнение сделок — поставку против платежа.

Конечно, депонирование денег и ценных бумаг, как и сами услуги депозитария и банка, стоят денег. Это цена, которую приходится заплатить за надежность исполнения сделки.

(4) Системы клиринга

При больших оборотах на бирже контроль за каждой отдельной сделкой, даже стандартизованной, оказывается очень хлопотным и дорогим делом. Для его реализации вводят так называемые системы клиринга, в задачи которых как раз и входит контроль за тем, чтобы все сделки, заключенные на бирже, правильно адресовались и выверялись. Задачей клиринговой системы является установление и подтверждение параметров всех заключенных в данной системе сделок и иногда подведение итогов.

(5) Система платежа

Система платежа — часть банковской системы, используемая для обеспечения денежных операций, связанных с торговыми сделками. Как правило, используется один банк, связанный с системой клиринга и б иржей, в котором открывают счета все участники торгов. Платежи при этом проходят просто проводками по этим счетам. Такой банк называется клиринговым. Однако иногда участники торгов не открывают счетов в одном банке, используя межбанковские корреспондентские счета. Эта система менее эффективна и используется только для слаборазвитых торговых систем.

(6) Система ведения реестра

В настоящее время в России широкое распространение получили выпуски так называемых бездокументарных ценных бумаг. Они позволяют значительно снизить издержки на трансферт (передачу) бумаг, но при этом порождают новые проблемы. Главная из них — подтверждение прав того или иного лица на ценные бумаги.

В случае, когда эмитент выпустил небольшое их число, подтверждение прав акционера относительно несложно — в администрации эмитента ведется реестр — специальная база данных, в которой отражается, кто и каким количеством акций владеет.

Депозитарий же, собрав у себя бумаги многих клиентов, учитывает их на открытых для них счетах депо. При передаче бумаг от одного клиента другому происходит перезапись их по счетам депо у депозитария, а регистратор знает только общую сумму бумаг, хранящихся в данном депозитарии (она при такой операции не меняется). Конечно, периодически — для выплаты дивидендов или голосования, например, данные о настоящих владельцах бумаг передаются регистратору, но оперативные данные о результатах торгов учитываются в депозитарии, который тесно связан с торговой системой.

Таким образом, инфраструктура рынка ценных бумаг содержит ряд подсистем, в их числе подсистемы:

· учета прав на ценные бумаги (регистраторы и депозитарии),

· торговые системы (биржи и внебиржевые), ‘ системы клиринга,

· системы платежа (банковская система),

· системы раскрытия информации (информационные агентства, рейтинговые агентства и др.).

Кроме того, на рынке существуют системы контроля и страховые системы.

На рынке ценных бумаг встречаются весьма противоречивые интересы множества участников. Сама его природа достаточно сложна, поэтому рынок ценных бумаг нуждается в особом регулировании.

В то же время специфика рынка такова, что многие решения могут квалифицированно принять только непосредственные участники рынка. Они лучше других знают конкретные проблемы и пути их решения, обнаруживают махинации, которые просто невозможно заранее предусмотреть в нормативных документах, в состоянии оценить поведение участников. Для того, чтобы профессиональные участники рынка ценных бумаг могли принять непосредственное участие в регулировании, создаются так называемые саморегулируемые организации (СРО) профессиональных участников рынка ценных бумаг. Их цель — выработка конкретных требований к своим членам, и надзор за их соблюдением, а также помощь в организации работы, представление их интересов в государственных органах и другое.

Все вышеуказанные функции подсистем инфраструктуры рынка ценных бумаг осуществляют профессиональные участники рынка. Федеральный закон "О рынке ценных бумаг" устанавливает и регулирует следующие виды профессиональной деятельности на российском рынке ценных бумаг:

· деятельность по управлению ценными бумагами;

· деятельность по определению взаимных обязательств (клиринг);

· деятельность по ведению реестра владельцев ценных бумаг;

· деятельность по организации торговли на рынке ценных бумаг.

Осуществление деятельности по ведению реестра не допускает ее совмещения с другими видами профессиональной деятельности на рынке ценных бумаг. Ограничения на совмещение видов деятельности и операций с ценными бумагами устанавливаются Федеральной комиссией по рынку ценных бумаг.

2. Первичный и вторичный фондовые рынки

2.1. Особенности первичного рынка

Законодательно первичный рынок ценных бумаг определяется как отношения, складывающиеся при эмиссии (для инвестиционных ценных бумаг) или при заключении гражданско-правовых сделок между лицами, принимающими на себя обязательства по иным ценным бумагам, и первыми инвесторами, профессиональными участниками рынка ценных бумаг, а также их представителями.

Таким образом, первичный рынок — это рынок первых и повторных эмиссий ценных бумаг, на котором осуществляется их начальное размещение среди инвесторов.

Важнейшей чертой первичного рынка является полное раскрытие информации для инвесторов, позволяющее сделать обоснованный выбор ценной бумаги для вложения денежных средств. Вся деятельность на первичном рынке служит для раскрытия информации: подготовка проспекта эмиссии, его регистрация и контроль государственными органами с позиций полноты представленных данных, публикация проспекта и итогов подписки и т.д.

Особенностью отечественной практики является то, что первичный рынок ценных бумаг пока преобладает. Эта тенденция объясняется такими процессами как приватизация, создание новых акционерных обществ, начало финансирования государственного долга через выпуск ценных бумаг, переоформление через фондовый рынок валютного долга государства и т.п.

Существует две формы первичного рынка ценных бумаг:

Частное размещение характеризуется продажей (обменом) ценных бумаг ограниченному количеству заранее известных инвесторов без публичного предложения и продажи.

Публичное предложение — это размещение ценных бумаг при их первичной эмиссии путем публичного объявления и продажи неограниченному числу инвесторов.

Соотношение между публичным предложением и частным размещением постоянно меняется и зависит от типа финансирования, который избирают предприятия в той или иной экономике; от структурных преобразований, которые проводит правительство, и других факторов. Так, в России в 1990-1992 гг. преобладало (до 90%) частное размещение акций. Основная часть публичного предложения акций приходилась на банки и инвестиционные институты. С началом масштабного процесса приватизации в конце 1992 г. и централизованным преобразованием многих государственных предприятий в акционерные общества открытого типа, доля публичного предложения акций резко увеличилась.

2.2.Организация вторичного рынка

Под вторичным фондовым рынком понимаются отношения, складывающиеся при обращении ранее эмитированных на первичном рынке ценных бумаг.

Основу вторичного рынка составляют операции, оформляющие перераспределение сфер влияния вложений инвесторов, а также отдельные спекулятивные операции.

Важнейшая черта вторичного рынка — это его ликвидность, т.е. возможность успешной и обширной торговли, способность поглощать значительные объемы ценных бумаг в короткое время, при небольших колебаниях курсов и при низких издержках на реализацию.

Вторичный рынок ценных бумаг подразделяется на:

· организованный (биржевой) рынок;

· неорганизованный (внебиржевой, розничный, "уличный") рынок;

2.2.1. Биржевой рынок

Организованный или биржевой рынок исчерпывается понятием фондовой биржи, как особого, институционально-организованного рынка, на котором обращаются ценные бумаги наиболее высокого качества, а операции совершают профессиональные участники рынка ценных бумаг.

Фондовая биржа — это организованный рынок для торговли стандартными финансовыми инструментами, создаваемый профессиональными участниками фондового рынка для взаимных оптовых операций.

Признаки классической фондовой биржи:

1) это централизованный рынок, с фиксированным местом торговли, т.е. наличием торговой площадки;

2) на данном рынке существует процедура отбора наилучших товаров (ценных бумаг), отвечающих определенным требованиям (финансовая устойчивость и крупные размеры эмитента, массовость ценной бумаги как однородного и стандартного товара, массовость спроса, четко выраженная колеблемость цен и т.д.);

3) существование процедуры отбора лучших операторов рынка в качестве членов биржи;

4) наличие временного регламента торговли ценными бумагами и стандартных торговых процедур;

5) централизация регистрации сделок и расчетов по ним;

6) установление официальных (биржевых) котировок;

7) надзор за членами биржи (с позиций их финансовой устойчивости, безопасного ведения бизнеса и соблюдения этики фондового рынка).

Функции фондовой биржи:

а) создание и поддержание постоянно действующего рынка;

б) определение цен;

в) распространение информации о финансовых инструментах, ценах на них и условиях обращения;

г) поддержание профессионализма торговых и финансовых посредников;

д) выработка правил и стандартов проведения операций;

е) индикация состояния экономики, её товарных сегментов и фондового рынка.

Фондовая биржа по российскому законодательству определяется как организация, исключительным предметом деятельности которой является обеспечение необходимых условий нормального обращения ценных бумаг, определение их рыночных цен и надлежащее распространение информации о них, поддержание высокого уровня профессионализма участников рынка ценных бумаг.

Фондовой биржей может признаваться только организатор торговли на рынке ценных бумаг, не совмещающий деятельность по организации торговли с иными видами деятельности, за исключением депозитарной деятельности и деятельности по определению взаимных обязательств.

Кроме того, к российской бирже предъявляют следующие требования:

а) должна получить лицензию на деятельность в качестве фондовой биржи;

б) не может действовать в качестве инвестиционного института;

в) не вправе выпускать ценные бумаги за исключением собственных акций;

г) не допускается неравноправное членство, временное членство и сдача брокерских мест в аренду;

д) членами фондовой биржи могут быть любые профессиональные участники рынка ценных бумаг, которые осуществляют деятельность, указанную в главе 2 Федерального закона "О рынке ценных бумаг".

е) наделяется определенными регулирующими правами (требования к инвестиционным институтам, квалификационные права допуска).

Фондовая биржа создается в форме некоммерческого партнерства. Она организует торговлю только между членами биржи. Другие участники рынка ценных бумаг могут совершать операции на бирже исключительно через посредничество членов биржи.

Фондовая биржа выступает в качестве торгового, профессионального и технологического ядра рынка ценных бумаг, кроме того, биржа является предприятием.

И в международной и в российской практике биржи функционируют в группе дочерних компаний и структур, выполняющих вспомогательные функции. Создание при бирже дочерних юридических лиц используется для следующих целей: а) организация отдельных торговых площадок(фьючерсные рынки и т.д.), б) создание клирингово-расчетных и депозитарных организаций, в) удаления "за рамки" биржи коммерческих операций и услуг, не соответствующих неприбыльному статусу фондовой биржи.

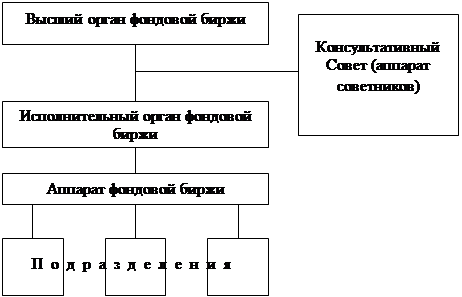

Организационная структура фондовых бирж отражает выполняемые биржами функции, которая в обобщенном виде выглядит следующим образом:

|

Подразделения биржи осуществляют следующую деятельность:

· установление правил торговли и организации деятельности рынка;

· допуск новых членов на биржу, исключение членов;

· допуск на рынок ценных бумаг (листинг);

— Текущее управление биржевым рынком:

· организация текущей работы рынка (трейдинг);

· организация и надзор за текущей работой учетно-операционных, клиринговых и депозитарных систем;

· сбор, анализ и распространение текущей биржевой информации;

· организация и надзор за текущей работой рынков отдельных видов ценных бумаг (фьючерсные и опционные секции и т.п);

— Надзор за состоянием рынка:

· контроль состояния и тенденций развития биржевого рынка;

· внешнее наблюдение и оценка финансово-хозяйственного положения эмитентов, ценные бумаги которых обращаются на фондовой бирже;

· внешнее наблюдение и оценка финансово-хозяйственного положения компаний-членов фондовой биржи;

· дисциплинарное наблюдение и административные санкции;

· арбитраж споров и разногласий между членами и биржи, а также её членами и клиентами.

Принципом создания высших органов фондовых бирж в международной практике является представительство всех сторон, участвующих в биржевом рынке, для того, чтобы на верхнем уровне управления биржей работал механизм консолидации интересов и принятия сбалансированных решений, обеспечивающих устойчивую, без потрясений работу биржевого рынка. Что касается российского опыта, то принцип представительства и консолидации интересов различных сторон практически не учитывается при формировании руководящих органов российских фондовых бирж (например, биржевой совет ММВБ состоит только из представителей акционеров; правил, устанавливающих представительства различных сторон в директорате биржи, не существует).

Листинг ценных бумаг и биржевые индексы

К котировке на фондовой бирже допускаются только ценные бумаги, которые прошли листинг, т.е. удовлетворяют определенным требованиям, предъявляемым к ценным бумагам данной биржей. На разных биржах существуют различные критерии допуска ценныхбумаг к котировке: правовой статус ценных бумаг,степень капитализации рынка, минимальное количество акций, способы распределения акций у акционеров и т.п. При этом могут учитываться такие неформальные моменты, как значимость компании для национальной экономики, её положение в отрасли, стабильность и устойчивость хозяйствования и пр.

В России с конца 1992-1993 гг. несколько фондовых бирж, претендующих на ведущее положение на рынке ценных бумаг (например, Московская центральная фондовая биржа и др.), объявили о введении листинга, однако, практического значения это не имело, т.к. российские биржи страдают от отсутствия товаров. Практическое применение листинг нашел в подсчете биржевых индексов, разработанных различными информационными агентствами, инвестиционными или брокерскими фирмами.

Биржевые индексы являются ключевыми показателями для статистического измерения, исследования и прогнозирования общего положения в фондовой торговле и положения в отдельных отраслях.

Биржевые индексы могут исчисляться по разной методике: одни являются простыми средними величинами (средними арифметическими) движения курсов акций; другие же рассчитываются средневзвешенные величины, где в качестве весов выступают чаще всего показатели базисной рыночной стоимости обращающихся на рынке акций каждой включенной в его состав корпорации. С точки зрения базы измерения индексы также могут быть различными: одни из них могут представлять рынок в целом, другие — конкретную отрасль или сектор рынка.

К наиболее значимым и популярным в мире индексам относятся:

· индексы Доу-Джонса (промышленный, транспортный, коммунальный и составной — простые средние показатели);

· индексы "Стэндард энд пурз" ("Стэндард энд пурз-500" — взвешенный по рыночной стоимости индекс акций 500 корпораций, "Стэндард энд пурз-100" — взвешенный показатель акций корпораций, имеющих зарегистрированные опционы на Чикагской бирже опционов) и др. индексы.

Одними из наиболее известных индексов в нашей стране являются фондовые индексы AK&M, рассчитанные акционерной компанией "AK&M", специализирующейся на информационно-аналитическом обеспечении рынка ценных бумаг.

Существует 3 индекса AK&M для различных типов эмитентов:

1. Индекс банковских акций, рассчитанный по ценным бумагам 10 крупнейших коммерческих банков.

2. Индекс, строящийся для акций приватизированных промышленных предприятий, включает акции 40 промышленных компаний различных отраслей.

3. Сводный индекс AK&M, в основе которого лежат котировки акций банков, промышленных предприятий различных отраслей экономики (транспорта, торговли, связи).

Для более детального анализа экономики существуют отраслевые индексы, которые строятся на основе расширенного списка эмитентов для каждой отрасли.

При расчете фондовых индексов AK&M экспертный совет формирует листинг, который основывается на нескольких критериях с учетом влияния той или иной ценной бумаги на ситуацию на фондовом рынке в целом. За исходную информацию для расчетов индекса АК&M берутся котировки на покупку и продажу, выставленные участниками рынка, по каждой конкретной акции.

За базовую дату расчетов индексов AK&M принято 1 сентября 1993 года, значение индекса на этот день равно 1,000. Сам индекс определяется, как соотношение суммарной рыночной капитализации всех компаний, входящих в листинг на текущий день, к ее значению на базовую дату. Рыночная капитализация по каждой из включенных в листинг ценных бумаг определяется исходя из числа находящихся в обращении обыкновенных (простых акций). При этом учитывается только размещенные выпуски этих акций. Таким образом, вес ценных бумаг при расчете индексов (влияние изменения цены акции на значение индекса) представляет собой долю рыночной капитализации данного элемента в суммарной рыночной капитализации.

2.2.2. Внебиржевой рынок

Внебиржевой рынок охватывает рынок операций с ценными бумагами, совершаемых вне фондовой биржи. Через этот рынок проходит: а) большинство первичных размещений; б) торговля бумагами худшего качества (в сравнении с зарегистрированными на бирже).

Вместе с тем, существуют переходные формы, так называемые "прибиржевые" рынки, которые рызмывают четкую границу между биржевыми и внебиржевыми рынками. Это "вторые", "третьи", "параллельные" рынки, создаваемые фондовыми биржами и находящиеся под их регулирующим воздействием. Как правило, подобные рынки имеют более низкие требования к качеству ценных бумаг, включают в себя акции малых и средних компаний, поддерживая при этом регулярность торговли, котировки и единство правил. Возникновение этих рынков было обусловлено стремлением фондовых бирж расширить свой рынок, а также желанием создать упорядоченный, регулируемый рынок ценных бумаг для финансирования небольших и средних компаний, являющихся носителями наиболее современных технологий.

Электронные рынки ценных бумаг возникли позже бирж – с появлением современных средств связи и информатики. В настоящее время обороты на них сравнимы с биржевыми. В России существовало несколько такого рода систем, но сегодня реально работает только Российская торговая система.

Торговлю в ней осуществляют профессиональные брокеры и дилеры, объединившиеся в ассоциации ПАУФОР (Профессиональная ассоциация участников фондового рынка России) и НАУФОР (Национальная ассоциация участников фондового рынка России). В этих торговых системах происходят торги акциями «голубых фишек» (РТС) и акциями второго эшелона (РТС-2). Отличие от биржевой торговли заключается, в основном, в механизме исполнения сделок: установив в электронной системе котировки на интересующую его бумагу, трейдер-маркет-мейкер связывается непосредственно с маркет-мейкером, выставившим котировку, и заключает стандартизованную сделку.

Таким образом из чисто внебиржевого оборота возникают организованные системы торговли ценными бумагами, имеющие компьютерную основу и аналоги территориально распределенной электронной биржи. Примером также являются внебиржевые системы Национальной ассоциации инвестиционных дилеров (США): НАСДАК (NASDAQ) — Система автоматической котировки Национальной ассоциации инвестиционных дилеров; НМС (NMS) — Ценные бумаги национального рынка и др.

3. Система регулирования рынка ценных бумаг

3.1 Общие задачи, методы и принципы регулирования

В виду того, что рынок ценных бумаг является важнейшим источником финансирования реконструкции и развития экономики, на сегодняшний день он рассматривается как область интенсивного регулирования, т.е. расширяется сфера присутствия и степень прямого вмешательства государственных органов в этот сектор экономики.

Регулятивная инфраструктура рынка — система регулирования рынка ценных бумаг, включает:

· регулятивные органы (государственные органы и саморегулируемые организации);

· регулятивные функции и процедуры (законодательные, регистрационные, лицензионные и надзорные);

· законодательную инфраструктуру рынка ценных бумаг (регулятивные нормы, действующие на рынке ценных бумаг, которые на 90% состоят из законодательства по ценным бумагам);

· этику фондового рынка (правила ведения честного бизнеса, утверждаемые саморегулируемыми организациями);

· традиции и обычаи.

Регулятивная инфраструктура является одной из обеспечивающих систем рынка ценных бумаг.

Существуют следующие модели регулятивной инфраструктуры, используемые в международной практике.

1. По критерию "субъект регулирования" можно выделить следующие подходы:

а) основная регулирующая роль на рынке ценных бумаг принадлежит государству (Франция);

б) регулирование разделено между государством и саморегулируемыми органами (добровольными объединениями профессиональных участников рынка ценных бумаг) (Великобритания).

2. По критерию "жесткость регулирования" возможно выделить следующие модели регулятивной инфраструктуры:

а) основанные на жестких, детально расписанных правилах и формальных процедурах, детальном контроле за их соблюдением (США);

б) базирующиеся на широком использовании, наряду с жесткими предписаниями, неформальных договоренностей, традиций, рекомендаций, согласованного стиля поведения, переговоров по разрешению сложных ситуаций и т.п. (Великобритания).

В зависимости от выбора модели рынка ценных бумаг характер регулятивной инфраструктуры может быть банковским, небанковским или смешанным.

Задачи регулирования рынка ценных бумаг

Создаваемая государством система регулирования рынка ценных бумаг является главным инструментом государственной политики на рынке ценных бумаг, основные задачи которой сформулированы в Концепции развития рынка ценных бумаг в Российской Федерации:

· создание и обеспечение эффективного функционирования механизмов привлечения инвестиций в частный сектор российской экономики, и прежде всего, на приватизированные предприятия;

· финансирование дефицита государственного (прежде всего федерального) бюджета на основе связанных с рынком ценных бумаг методов неинфляционного финансирования конкретных долгосрочных проектов;

· создание надежных механизмов и финансовых инструментов инвестирования средств населения;

· перестройка системы управления приватизированными предприятиями и создание института эффективного собственника, повышение дисциплинирующего воздействия рынка ценных бумаг на администрации российских компаний;

· предотвращение социальных взрывов и конфликтов, могущих возникнуть в результате проведения операций на рынке ценных бумаг, путем защиты прав участников рынка ценных бумаг, и в первую очередь, прав инвесторов;

· создание в России цивилизованного рынка ценных бумаг и его интеграция в мировой финансовый рынок, обеспечение самостоятельного места российского рынка в системе международных рынков капиталов;

· борьба с суррогатами ценных бумаг и с мошенничеством, пресечение незаконной деятельности на рынке ценных бумаг.

В стратегическом плане указанные цели комплиментарны и должны реализоваться через единый комплекс мер, скоординированно осуществляемых государственными органами и профессиональными участниками рынка.

Так как в основе функционирования рынка лежит добровольное вложение временно свободных денежных средств инвесторами в инструменты рынка ценных бумаг, главной практической задачей государственного регулирования, от решения которой зависит само существование рынка, является обеспечение доверия инвесторов к рынку .

В зависимости от специфики деятельности различных участников рынка органами государственного регулирования применяются различные методы как функционального, так и институционального регулирования:

· установление обязательных требований к деятельности эмитентов, профессиональных участников рынка ценных бумаг и ее стандартов; правил совершения определенных операций и обеспечение их выполнения;

· регистрация выпусков эмиссионных ценных бумаг и проспектов эмиссии и контроль за соблюдением эмитентами условий и обязательств, предусмотренных в них;

· лицензирование деятельности профессиональных участников рынка ценных бумаг;

· создание системы защиты прав владельцев и контроль за их соблюдением эмитентами и профессиональными участниками рынка ценных бумаг;

· запрещение и пресечение деятельности лиц, осуществляющих предпринимательскую деятельность на рынке ценных бумаг без соответствующей лицензии.

К важнейшим принципам государственной политики на рынке ценныхбумаг относятся:

а) принцип государственного регулирования рынка ценных бумаг,основанный на том, что государство, выполняя универсальную функциюпо защите граждан, их законных прав и интересов, осуществляет мерыпо защите прав участников рынка ценных бумаг на основелицензирования и регулирования всех видов профессиональнойдеятельности на этом рынке.

б) принцип единства нормативной правовой базы, режима и методоврегулирования рынка на всей территории Российской Федерации;

в) принцип минимального государственного вмешательства имаксимального саморегулирования, который означает, что государстворегулирует деятельность субъектов рынка лишь в тех случаях, когдаэто абсолютно необходимо, и делегирует часть своих нормотворческих и контрольных функций профессиональным операторам рынка ценных бумаг, организованным в саморегулируемые организации.

г) принцип равных возможностей, означающий:

· стимулирование государством конкуренции на рынке ценных бумаг через отсутствие преференций для отдельных его участников;

· равенство всех участников рынка перед органами, осуществляющими его регулирование;

· гласное и конкурсное распределение государственной поддержки различных проектов на рынке;

· отсутствие преимуществ у государственных предприятий, функционирующих на рынке, перед коммерческими;

· запрет государственным органам давать публичные оценки профессиональным участникам рынка;

· отказ от государственного регулирования цен на услуги профессиональных участников рынка (кроме компаний-реестродержателей).

д) принцип преемственности государственной политики на рынке ценных бумаг, означающий последовательность государственной политики и ее приверженность складывающейся российской модели рынка ценных бумаг;

е) принцип ориентации на мировой опыт и учета тенденции глобализации финансовых рынков, означающий создание цивилизованного и конкурентоспособного рынка ценных бумаг, а также предполагающий разработку взвешенной политики по отношению к иностранным инвесторам и иностранным участникам российского рынка ценных бумаг.

Прямое регулирование деятельности большинства участников рынка входит в компетенцию Федеральной комиссии по рынку ценных бумаг (ФКЦБ России). Совокупное регулирование рынка ценных бумаг в России осуществляется несколькими органами, в компетенцию которых входят разные аспекты. Этими органами, помимо ФКЦБ, являются: Центральный банк России, Министерство финансов России, Антимонопольный комитет, Госналогслужба России и другие органы.

Законодательством предусмотрено обязательное согласование всех нормативных актов по вопросам рынка ценных бумаг всех органов государственной власти и управления, принимаемых ими в пределах своей компетенции, с ФКЦБ России.

3.2 Функции и права ФКЦБ

Для обеспечения государственного регулирования на рынке ценных бумаг, а также отношений, складывающихся в процессе обращения ценных бумаг, пресечения злоупотреблений и нарушений прав акционеров Указом Президента РФ была создана Федеральная комиссия по рынку ценных бумаг.

В соответствии Законом "О рынке ценных бумаг" Федеральная комиссия по рынку ценных бумаг является федеральным органом исполнительной власти по проведению государственной политики в области рынка ценных бумаг, контролю за деятельностью профессиональных участников рынка ценных бумаг через определение порядка их деятельности и по определению стандартов эмиссии ценных бумаг.

Развернутое описание функций и прав ФКЦБ России содержится в Федеральном законе "О рынке ценных бумаг" и Положении о ФКЦБ России.

К ключевым функциям ФКЦБ относятся следующие:

1. Обеспечение динамичного развития рынка ценных бумаг в соответствии с национальными интересами России.

2. Создание и развитие системы нормативных актов по вопросам профессиональной деятельности на рынке ценных бумаг, участие в разработке законодательной базы рынка ценных бумаг.

3. Создание и обеспечение эффективного функционирования системы регулирования рынка ценных бумаг, системы лицензирования и надзора за деятельностью субъектов рынка.

4. Выполнение основных функций по лицензированию и надзору за деятельностью субъектов рынка, пресечение незаконной деятельности на рынке ценных бумаг.

Для осуществления своих многочисленных функций ФКЦБ наделена соответствующими правами:

1) устанавливать обязательные для профессиональных участников рынка ценных бумаг нормативы достаточности собственных средств и иные показатели, ограничивающие риски по операциям с ценными бумагами;

2) принимать решение об отказе в выдаче, приостановлении или аннулировании лицензии, выданной на осуществление профессиональной деятельности с ценными бумагами;

3) проводить проверки деятельности эмитентов, профессиональных участников рынка, саморегулируемых организаций;

4) направлять эмитентам и профессиональным участникам рынка ценных бумаг, а также их саморегулируемым организациям предписания, обязательные для исполнения, а также требовать от них представления необходимых документов;

5) направлять материалы в правоохранительные органы и обращаться с исками в арбитражный суд;

6) принимать решения о создании и ликвидации региональных отделений Федеральной комиссии;

7) применять меры к должностным лицам и специалистам, имеющим квалификационные аттестаты на право совершения операций с ценными бумагами.

Права регулирования даны и в отношении эмитентов, однако только в том, что относится к эмиссии ценных бумаг: в частности право устанавливать нормативы, обязательные для соблюдения эмитентами ценных бумаг, и правила их применения.

На современных рынках постоянно идет создание и развитие новых видов ценных бумаг. Для того, чтобы законодательные и нормативные документы не отставали от потребностей рынка, ФКЦБ дано право квалифицировать новые инструменты рынка.

Постановления Федеральной комиссии по вопросам, отнесенным к ее компетенции, обязательны для исполнения федеральными министерствами и иными федеральными органами исполнительной власти, органами исполнительной власти субъектов РФ и органами местного самоуправления, а также профессиональными участниками рынка ценных бумаг и саморегулируемыми организациями.

3.3. Саморегулируемые организации (СРО)

Поскольку методы функционального регулирования рынка, составляющие основу всей системы его регулирования, связаны с установлением правил совершения операций, они во многом смыкаются с правилами деловой этики и обычаев делового оборота. Именно по этим вопросам интересы участников рынка и задачи государства по многим позициям совпадают, что позволяет использовать саморегулирование как метод оперативного решения текущих вопросов.

Основой деятельности СРО является взаимная заинтересованность профессиональных участников рынка в том, чтобы все они выполняли некие общие правила поведения и стандарты. При этом выработка деталей этих правил и стандартов настолько тесно связана с повседневной практикой, что не может быть достаточно оперативно сделана государственными органами регулирования. Они в состоянии лишь установить общие правила работы, обеспечивающие устойчивость системы в целом; осуществлять контроль за формальными требованиями к участникам рынка; координировать и направлять его развитие.

Таким образом, эффективная деятельность СРО строится на следующих предпосылках:

· участники рынка лучше всех знают, какие механизмы контроля и правила необходимы на практике;

· они обязаны финансировать контроль своей деятельности;

· их положение позволяет им лучше всех судить о нарушениях;

· они заинтересованы в выполнении высоких этических норм их коллегами.

Согласно Закону "О рынке ценных бумаг" саморегулируемой организацией профессиональных участников рынка ценных именуется добровольное объединение профессиональных участников рынка ценных бумаг, действующее в соответствии с настоящим Федеральным законом и функционирующее на принципах некоммерческой организации.

Саморегулируемая организация учреждается профессиональными участниками рынка ценных бумаг для обеспечения условий профессиональной деятельности участников рынка ценных бумаг, соблюдения стандартов профессиональной этики на рынке ценных бумаг, защиты интересов владельцев ценных бумаг и иных клиентов профессиональных участников рынка ценных бумаг, являющихся членами саморегулируемой организации, установления правил и стандартов проведения операций с ценными бумагами, обеспечивающих эффективную деятельность на рынке ценных бумаг.

Важно учитывать при этом, что правила и стандарты, разрабатываемые и вводимые СРО, должны соответствовать требованиям регулирующего органа, т.е. фактически они могут только уточнять и усиливать их.

Поскольку СРО приобретает довольно значительные права в отношении ее членов, законом предусматривается строгий контроль за ней со стороны регулирующих государственных органов. В частности, статус СРО приобретается только на основании разрешения, выдаваемого ФКЦБ.

Все доходы саморегулируемой организации используются ею исключительно для выполнения уставных задач и не распределяются среди ее членов.

4. Анализ формирования и современного состояния российского рынка ценныхбумаг

4.1. Рынок государственных ценных бумаг

Государственные ценные бумаги – облигации, предназначенные для привлечения на нужды государства временно свободных средств инвесторов.

Создание рынка государственных ценных бумаг решает следующие задачи:

· финансирование бюджета из неинфляционного источника (привлечение финансовых ресурсов с рынка);

· определение реальной стоимости обслуживания государственного долга (процентная ставка по облигациям определяется рынком);

· установление ориентира для рыночных ставок по другим инструментам финансового и денежного рынков;

· предоставление участникам рынка высоконадёжных, высоколиквидных инструментов для размещения свободных финансовых ресурсов;

· предоставление в распоряжение ЦБ инструмента для проведения денежно-кредитной политики посредством операций на "открытом рынке";

· организация широкой сети коммерческих посредников, охватывающих значительные слои инвесторов;

· внедрение современной электронной технологии торговли, расчётов и депозитарного учёта.

Наиболее значительным сегментом рынка государственных долговых обязательств являлся рынок государственных краткосрочных облигаций (ГКО) и облигаций федерального займа (ОФЗ).

ГКО – это беспроцентные краткосрочные государственные облигации, которые выпускались в безбумажной форме с дисконтом, то есть доход по ним определяется как разница между ценой покупки и ценой продажи (номиналом при погашении).

Объем первого выпуска облигаций ГКО, осуществленного в 1993 г., составлял 1 миллиард рублей. Номинальная стоимость одной облигации первоначально составляла 100 тысяч рублей. Высокая ликвидность, надежность и доходность этих бумаг обеспечили им быстро растущую популярность среди российских и иностранных инвесторов.

Качественный скачок в развитии рынка государственных ценных бумаг связан с выпуском облигаций федерального займа (ОФЗ). ОФЗ – среднесрочные государственные облигации, которые выпускались в безбумажной форме с изменяемым процентным купоном, выплачиваемым поквартально. Срок их обращения – более 1 года. Их доля в суммарном обороте государственных краткосрочных облигаций и облигаций федерального займа к середине февраля 1996 года составила 17,8 %. В марте 1998 года официальная доходность по ГКО и ОФЗ в среднем составила 30% годовых.

Другими государственными ценными бумагами выступали облигации государственного сберегательного займа (ОГСЗ). Они появились в сентябре 1995 года с целью привлечения денежных средств широких слоев населения для финансирования дефицита государственного бюджета. Облигации выпускались небольшим номиналом (100 и 500 тысяч рублей), что позволяет вкладывать в них средства инвесторам различного достатка, на срок один или два года и имели четыре купона, выплата процентного дохода по которым осуществлялась в конце соответствующего купонного периода. Характерной чертой рынка облигаций государственного сберегательного займа являлось постоянное превышение спроса над предложением.

Это объяснялось тем, что сохраняя все основные свойства государственных ценных бумаг (надежность, ликвидность, высокая доходность), облигации государственного сберегательного займа стали важным инструментом аккумуляции сбережений населения, которому прежде доступ на рынки государственных ценных бумаг был практически закрыт.

4.2. Российский рынок акций

Рынок ценных бумаг (РЦБ) в России начал свое формирование в первой половине 1991 г. после принятия известного Постановления Совета Министров РСФСР 601 от 25 декабря 1990 г. "Об утверждении Положения об акционерных обществах". Для этого — первого — этапа были характерны следующие процессы:

· появление (еще в 1990 г.) первых открытых АО, выпустивших акции в открытую продажу с первичным размещением в 1991 г. (банк "Менатеп", Российская товарно-сырьевая биржа);

· массовое создание АО и выпуск их акций в свободную продажу;

· появление сотен бирж в 1991 г. и начало функционирования других институтов рынка (инвестиционных компаний и др.) в 1992г.

Последовавший во второй половине 1991 г. рост количества выпускаемых акций связан с биржевым бумом, когда в течение нескольких месяцев было создано несколько сот бирж. Как институты нового сектора экономики — рыночной инфраструктуры — биржи выбирали в большинстве своем и новые организационно-правовые формы: АО. Создание бирж в форме АО сопровождалось крупными эмиссиями акций. В то же время многие коммерческие банки, созданные ранее, перерегистрировались в форме АО и начали размещение своих акций. Новые коммерческие банки также организовывались, как правило, в форме АО. К августу 1991 г. благодаря формированию в рыночном секторе экономики (прежде всего, в рыночной инфраструктуре) значительного количества АО была набрана критическая масса ценных бумаг, достаточная для начала функционирования фондовых бирж.

Итогом этого этапа (к весне 1992 г.) можно считать появление всех возможных видов ценных бумаг со всеми возможными сроками действия, эмитированными в основном корпорациями и государством. Можно также считать, что к концу этого этапа в основном было закончено формирование первичной нормативной базы развития рынка. Постановление Совета Министров РСФСР 78 от 28 декабря 1991 г. "Об утверждении Положения о выпуске и обращении ценных бумаг и фондовых биржах в РСФСР" на 5 последующих лет стало основным документом в этой области (за исключением приватизируемых предприятий).

Второй этап связан с массовой приватизацией 1992-1994 гг. Точкой отсчета для этого этапа стал Указ Президента РФ N 721 от 1 июля 1992 г. "Об организационных мерах по преобразованию государственных предприятий, добровольных объединений государственных предприятий в акционерные общества", который оказал наибольшее влияние на развитие РЦБ в 1992-1994 гг. Технология чековой (ваучерной) приватизации стала, в свою очередь, решающей для развития инфраструктуры рынка.

Таким образом, в 1994 г. совпали во времени два качественных сдвига: во-первых, резко увеличилось предложение ценных бумаг вследствие интенсификации эмиссионной деятельности (эмиссия акций приватизированных предприятий, государственных ценных бумаг, а также активизация компаний, аккумулирующих средства населения), и во-вторых, резко увеличился спрос на инвестиционные ценности (за счет иностранных инвесторов; формирования устойчивого слоя населения, обладающего сбережениями долгосрочного характера, которые могут быть инвестированы в том числе в ценные бумаги; а также притока на рынок ценных бумаг средств банков и других финансовых структур в результате снижения прибыльности операций на валютном и кредитном рынках ).

Эти факторы в значительной степени определили и последующую динамику рынка ценных бумаг. В результате столь быстрого роста рынка потребности эмитентов и инвесторов переросли те возможности, которые предоставляет инфраструктура рынка. Если в 1992-1993 гг. можно было говорить о том, что развитие инфраструктуры опережало развитие рынка в целом, то в 1995-1996 гг. ситуация поменялась на обратную. Быстрое развитие рынка также ставило в качестве одного из ключевых вопрос о создании новой нормативной базы.

Это обусловило переход к следующему этапу в развитии рынка ценных бумаг в России, основными признаками которого являются:

· появление в 1994-1996 гг. качественно новой нормативной базы, определяющей институционально-регулятивные аспекты функционирования рынка ценных бумаг (вступление в силу ГК РФ, Законов РФ "Об акционерных обществах" и "О рынке ценных бумаг");

· позитивные качественные изменения 1994-1996 гг., связанные с развитием инфраструктуры — свыше 200 лицензированных регистраторов, подготовка (хотя и конфликтная) к созданию центрального депозитария, постепенное развитие кастодиальных услуг, создание и развитие Российской торговой системы, формирование системы саморегулируемых организаций участников рынка);

· общие благоприятные тенденции и значительные резервы в развитии ликвидности и капитализации рынка.

Важнейшим качественным отличием этого этапа развития РЦБ являлось также растущее международное признание российского рынка, доступ российских эмитентов различного типа к мировым финансовым рынкам. Среди наиболее важных событий в этой области следует отметить получение одновременно кредитного рейтинга Moody’s, StandardPoor’s и IBCA, успешные выпуски "еврооблигаций", публикация индекса IFC Global Russia, выпуски ADR/GDR рядом компаний, включение АО "Вымпелком" в листинг Нью-Йоркской фондовой биржи, признание американской SEC некоторых российских банков "надежным иностранным депозитарием" и др.

Относительная стабилизация курса рубля и замедление темпов инфляции, снижение доходности государственных ценных бумаг в 1995-1997 гг. в целом повысили доверие инвесторов к перспективам экономического развития России и отдельных компаний.

Следует также заметить, что сохраняется взаимосвязь между состоянием рынка и политической ситуацией в стране. Отмечены даже ситуации, когда курс акций конкретной компании возрастал при одновременном поступлении благоприятных политических новостей и негативных данных о финансовом состоянии компании (рост курсовой стоимости акций "ГАЗ" после назначения Б.Немцова в правительство). Вместе с тем, есть и противоположная точка зрения, согласно которой российский рынок корпоративных ценных бумаг в 1997 г. стал индифферентен к политическим событиям (за исключением тех, которые могут принципиально повлиять на смену экономической политики).

Специфической проблемой является влияние формирующейся структуры владения акциями (по итогам массовой приватизации) на развитие российского фондового рынка. Очевидным движущим мотивом трансформации этой структуры является продолжающаяся на многих российских предприятиях борьба за контроль в АО. В целом указанные процессы в большей степени негативно влияют на развитие фондового рынка, обостряя имеющиеся многочисленные проблемы:

· двойственным образом влияют на ликвидность рынка акций конкретных предприятий (с одной стороны, ликвидность, хотя и "односторонняя", возрастает по мере активизации борьбы за контроль, но, с другой стороны, ликвидность рынка акций может резко снизиться, т.к. во многих случаях с завершением борьбы за контроль интерес к еще обращающимся акциям и, соответственно, рынок исчезают);

· тормозят развитие инфраструктуры рынка (например, нежелание передавать реестры реально независимым регистраторам, неприятие института номинальных держателей и др.);

· провоцируют массовые нарушения прав акционеров, особенно мелких и внешних, что обостряет и актуализирует общую проблему защиты прав акционеров и в законодательном плане, и в плане оперативного вмешательства уполномоченных органов государственной власти;

· консервируют недостаточную прозрачность рынка (по эмитентам и по сделкам) в силу незаинтересованности менеджеров раскрывать информацию об АО;

· соответственно препятствуют (наравне с другими факторами) переходу на международные нормы бухгалтерского учета;

· ведут к абсолютному доминированию внебиржевого рынка акций, так как брокерам и их клиентам не выгодно раскрывать цены и прочую информацию;

· обусловливают отсутствие серьезного интереса к новым эмиссиям акций.

Российский рынок по-прежнему остается рынком крупных институциональных инвесторов, оперирующих значительными средствами и крупными пакетами акций. Хотя ограничения для мелких инвесторов препятствуют ликвидности, рынок крупных профессионалов более стабилен.

Основная доля рыночного оборота приходится на скупку стратегическими инвесторами контрольных пакетов акций приватизированных предприятий. Вместе с тем, для 1996-1997 гг. становится характерным рост интереса портфельных инвесторов к российским акциям. Хотя концентрация интереса на наиболее ликвидных blue chips сохраняется, существует явная тенденция к распространению интересов профессиональных участников рынка на акции компаний "второго эшелона".

В целом можно отметить следующую тенденцию: если ранее инвестиции осуществлялись "в Россию", то в 1996-1997 гг. больше внимания уделяется конкретным перспективам конкретных компаний. Это означает, во-первых, что имеется значительная база для дальнейшего расширения ликвидности российского рынка. Во-вторых, именно конкретная информация о деятельности корпораций (прибыль, совместные проекты, выпуск ADR и др.) становится существенной для развития рынка ее акций.

Несмотря на сохраняющиеся инвестиционные риски, в 1996 — сентябре 1997 гг. российский рынок акций развивался быстрыми темпами. Прирост российского фондового индекса (индекс IFC) в 1996 г. составил 153%, что значительно выше, чем у ближайших (по динамике роста) конкурентов: Венесуэла — 114%, Венгрия — 97%. Таким образом, российский рынок корпоративных ценных бумаг в 1996 г. показал максимальный темп роста из всех мировых развивающихся рынков. По итогам 1996 г. вложения, например, в акции компании Лукойл обеспечили инвесторам 163% годовых в валюте, Мосэнерго — 367%, Сургутнефтегаз — 440%.

До известных кризисных событий августа 1998 г. рыночная капитализация российского рынка составляла порядка 12% от ВВП, что значительно ниже чем в развитых капиталистических странах. Тем не менее необходимо отметить следующее.

Во-первых, заметный количественный прогресс. По некоторым оценкам, на рубеже 1993-1994 гг. капитализация российского рынка составляла около 300 млн. долларов. Таким образом, если за 1996 — первую половину 1997 гг. имел место рост капитализации в 4,5 раза, то за 1993 — начало 1997 гг. отмечается более чем 200-кратный рост.

Во-вторых, как показывает мировой опыт, для большинства стран, в которых происходит становление и развитие фондового рынка, низкая капитализация рынка вполне закономерна (в Мексике и Бразилии — около 20% ВВП, в Турции — около 12% ВВП)

В-третьих, низкая капитализация (относительно ВВП) характерна практически для всех стран с переходной экономикой.

Потенциально можно было бы ожидать, что капитализация российского фондового рынка будет возрастать. В число лидеров повышения помимо "blue chips" могли бы входить недооцененные акции "второго эшелона". Вероятно повышение интереса к акциям предприятий технологически развитых отраслей промышленности, строительной индустрии. Еще несколько крупных российских компаний осуществят выход на иностранные фондовые рынки. Тем не менее, в течение ближайших 5-7 лет ядром рынка останутся акции предприятий нефте- и газодобычи, переработки и энергетики.

По оценкам практически всех экспертов, в основе роста капитализации рынка будут лежать следующие основные факторы:

· значительная недооценка активов;

· устранение политического риска;

· потенциальная перекачка части средств с рынка государственных ценных бумаг;

· рост вложений глобальных фондов;

· снижение рисков, связанных с инфраструктурой рынка;

· развитие системы коллективных инвесторов.

Таким образом, рост котировок по большинству ценных бумаг, котирующихся на российском фондовом рынке, в 1997 году был вызван следующими основными причинами:

1. Снижение ссудного процента;

2. Продолжающаяся борьба финансовых групп и банков за перераспределение собственности;

3. Определенная политическая и макроэкономическая стабилизация в 1997 г.;

4. Вызванный перечисленными выше факторами приток иностранных инвестиций;

5. Перераспределение финансовых портфелей в связи со снижением уровня доходности на рынке государственных ценных бумаг.

Снижение общего уровня доходности на фондовом рынке в контексте становления рынка корпоративных облигаций выглядит как положительный фактор, способный повлиять на рост интереса к таким облигациям как со стороны отечественных, так и западных инвесторов.

Однако финансовый кризис на азиатских фондовых рынках, начавшийся осенью 1997 г., наложил свой отпечаток и на краткосрочные перспективы развития российского рынка корпоративных ценных бумаг.

Среди причин более чем 30-процентного падения капитализации рынка (до уровня мая 1997 г.) можно выделить целый комплекс тенденций (часто противоречивых):

— общий отток капитала с развивающихся рынков, "спровоцированный" азиатским кризисом;

— "внутренняя" реакция на динамику индекса Доу-Джонса (статистическая корреляция очевидна, однако есть разные точки зрения относительно причин однонаправленной динамики американского и российских индексов);

— сезонный фактор, связанный со стандартной фиксацией прибыли инвесторами в конце финансового года;

— изъятие средств из корпоративных ценных бумаг, обусловленное общими опасениями падения курса рубля в условиях общего кризиса российского финансового рынка;

— объективно необходимая для преодоления финансового кризиса в целом политика правительства и Центрального банка (приоритет валютного курса и рынка госбумаг) не могла одновременно учитывать интересы корпоративного сегмента. При этом следует отметить и неоднозначную оценку экономическими агентами новой курсовой политики и повышения учетной ставки;

— отсутствие ограничений на репатриацию прибыли нерезидентами с корпоративного сегмента российского рынка ценных бумаг (в отличие от рынка ГКО-ОФЗ);

— масштабная переориентация российских банков на наиболее ликвидные корпоративные бумаги с весны 1997 г. в расчете на сравнительно высокую доходность, что обусловило (по некоторым оценкам) конъюнктурный "перегрев" рынка к ноябрю 1997 г.;

— спланированный "обвал" рынка со стороны нескольких глобальных фондов (как гипотеза);

— общий психологический фактор цепной реакции на рынке (сброс акций) в условиях нестабильности и неопределенности.