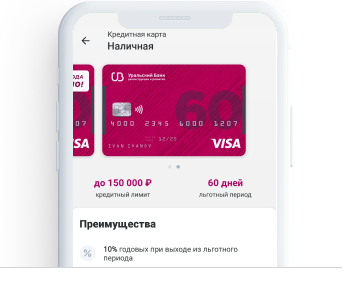

Кредитная карта «Наличная»

Содержание

Кредитная карта «Наличная»

через кассы ПАО КБ «УБРиР», АО «ВУЗ-банк» на сумму до 20 000 руб.

Комиссия за пополнение карты

E-mail информирование

SMS информирование

постоянная российская

регистрация

отсутствие задолженности

по действующим

кредитным договорам

Отправьте онлайн-заявку сегодня – доставим бесплатно завтра!

Отправьте онлайн-заявку на кредитную карту. Мы рассмотрим её в течение 15 минут и сообщим решение. Если оно будет положительным, с вами свяжется наш сотрудник, он рассчитает кредитный лимит и согласует с вами адрес и время доставки.

В день доставки курьер заранее позвонит вам для её подтверждения и напомнит о документах, которые нужно иметь при себе на встрече.

Встреча займет не более 20 минут. За это время вы подпишете документы, курьер отдаст вам карту и сфотографирует вас с ней и с паспортом.

Средства на карте станут доступны на следующий день.

Порядок оформления кредитной карты

Для всех клиентов — в отделениях, на сайте, по телефону горячей линии; для действующих клиентов банка — еще и в мобильном приложении интернет-банка.

Узнать об одобрении заявки на кредитную карту после ее доставки курьером можно, обратившись по телефону на горячую линию банка.

Не позднее следующего дня, за днем оформления договора.

Оформление нескольких карт возможно с промежутком в 30 дней между заключениями договоров. Доверительную карту можно выпустить в день заключения договора.

При оформления кредитной карты выдается пластиковая карта без имени, но есть возможность оформить к данному счету дополнительную карту с указанием имени владельца.

Вопросы о льготном периоде

До действующей кредитной карте увеличить льготный период нельзя. Возможно только оформление новой кредитной карты с желаемым льготным периодом.

Проценты будут начислены за весь период использования кредитных средств.

На все операции по карте, в том числе снятие наличных.

Да, минимальный обязательный платеж — 1% от задолженности и комиссию за обслуживание карточного счета.

Вопросы о кредитном лимите

Увеличение лимита по кредитной карте возможно в случае, если вам поступит такое предложение от банка.

Вопросы о расчетах и комиссиях

Лимит по карте будет заблокирован, действие льготного периода будет приостановлено, на всю сумму задолженности будут начислены % за использование кредита, на сумму минимального платежа будут начисляться пени (20% годовых в день). Льготный период после погашения просроченной задолженности не восстанавливается, для открытия нового льготного периода необходимо погасить в полном объеме задолженность по основному долгу.

Да, карту можно использовать везде, где принимают банковские карты.

УБРиР, ВУЗ-банк, Альфа-Банк

УБРиР, ВУЗ-банк, Альфа-Банк, АК Барс банк

Комиссия не взимается при снятии как собственных, так и кредитных средств с карты на сумму до 60 000 руб. в календарный месяц.

При снятии наличных свыше данной суммы комиссия составит 5,99% (не менее 500 руб).

Комиссия не взимается на сумму переводов до 60 000 руб. в месяц.

При совершении переводов свыше данной суммы комиссия составит 5,99% (не менее 500 руб).

Комиссия взимается только за дни, когда по карте использован кредитный лимит, в размере 1 руб./день с каждой 1000 руб. задолженности (максимально 60 руб./день).

Для оформления кредитной карты необходим только паспорт

Как получить кредитную карту

- Онлайн-заявка на сайте

- Онлайн-заявка в мобильном приложении

- В офисе банка

Шаг 1: Отправьте онлайн-заявку

Это займет не более 5 минут, если вы авторизуетесь через портал «Госуслуги»

Шаг 2: Дождитесь звонка

В течение 15 минут с вами свяжется наш сотрудник, сообщит решение

Шаг 3: Получите карту

Бесплатно и безопасно доставим карту к вам домой или офис. Также, получить карту вы сможете в любом из офисов банка УБРиР.

Готово!

Начните пользоваться картой прямо сейчас

Мы сделали процесс оформления кредитной карты УБРиР полностью дистанционным.

Деньги поступят на счет карты в течение 5 минут, а привязав цифровую карту к смартфону, осуществлять покупки можно будет сразу же!

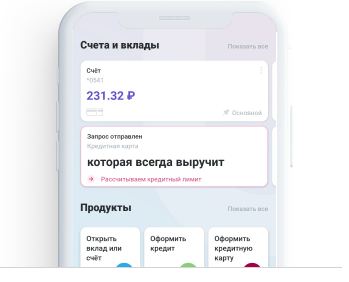

Продолжите оформление

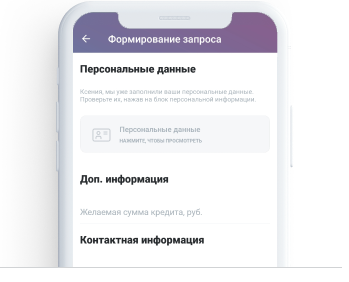

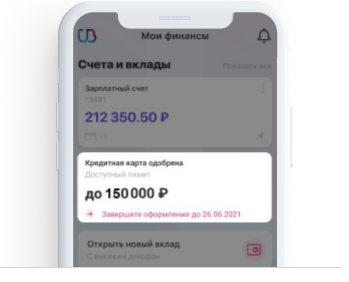

После того, как мы одобрим ваш запрос, на главном экране появится карточка «Кредитная карта одобрена». Нажмите на неё

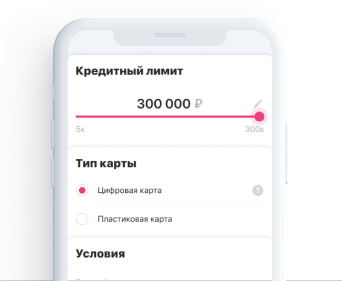

Ознакомьтесь с условиями

Выберите желаемую сумму и срок льготного периода, подтвердите согласие и выберите тип карты (цифровая или пластиковая)

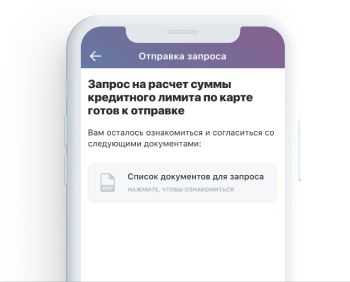

Кредитная карта оформлена!

Ожидайте зачисление средств на счет кредитной карты в течение 5 минут. При выборе цифровой карты осуществлять покупки можно сразу же.

Если вы желаете оформить кредитную карту в офисе УБРиР и не тратить время на очередь, предлагаем записаться в удобное для вас время.

Как начать пользоваться мобильным банком

Забыли логин или пароль?

Восстановление доступа займет не более 5 минут, следуйте инструкции

Акции по кредитной карте

Для тех, кто предпочитает наличные расчеты, создана специальная кредитная карта со снятием – «Наличная». Оцените и вы ее главные преимущества – получение без справок и обслуживание без комиссии при отсутствии кредитных задолженностей.

Требования к заемщикам

- Минимальный возраст заемщиков – 19 лет, максимальный – 75 лет

- Стаж работы для физлиц – от 3 месяцев, для индивидуальных предпринимателей – от 12 месяцев

- Постоянная регистрация в РФ – обязательно

- Задолженности по действующим кредитам – не допускаются

Условия для заемщиков

Необходимые документы. Для получения кредитной карты со снятием наличных без процентов требуется только паспорт.

Обслуживание карты. Плата за обслуживание начисляется только на тот период времени, когда заемщик пользуется картой. За каждую 1 тыс. рублей задолженности начисляется ежедневная комиссия – 1 рубль.

Беспроцентный период. Льготный период на снятие наличных с кредитной карты составляет 1 094 дня.

Кредитный лимит. Лимит кредитной карты «Наличная» составляет 150 тыс. рублей.

Комиссия за снятие наличных. В пределах 60 тыс. рублей доступно снятие наличных с кредитной карты без комиссии. При превышении лимита на снятие начисляется комиссия 5,99 % (не меньше 500 рублей).

Как оформить

На сайте. Заполните заявку прямо на сайте и узнайте доступный вам кредитный лимит. После одобрения заявки менеджер УБРиР свяжется с вами, чтобы уточнить удобное время и место получения карты.

В приложении для смартфона. В разделе «Продукты» выберите «Оформить кредитную карту». Далее, следуя электронным подсказкам, подайте заявку. После того, как вы получите одобрение банка, ознакомьтесь с подобранными для вас условиями и укажите предпочтительный способ получения карты.

Преимущества

- Возможность снятия наличных без комиссии

- Оформление только по паспорту

- Денежные переводы в другие банки без комиссии

Заказывайте и получайте кредитные карты со снятием наличных любым удобным способом. Менеджер УБРиР будет рад проконсультировать вас по телефону 8 (800) 1000-200 (звонок бесплатный).

Досрочное погашение в Уральском банке Реконструкции и Развития. Порядок и условия

Уральский банк Реконструкции и развития имеет достаточно хитрую схему досрочного погашения. Она работает лишь затем, чтоб сохранить доход банка в виде процентов. Для заемщика частичное досрочное погашение не выгодно, т.к. просто отменяет сумму в погашение основного долга, а проценты платятся по графику.

Вот выдержка из договора:

О тонкостях того, что происходит, мы расскажем в нашей статье.

Порядок досрочного погашения в УБРиР

Допустим, у вас есть кредит на 200 тыс. рублей, по которому вы платите 20 числа каждого месяца ежемесячный платеж 5 тыс.рублей. Узнать сумму ежемесячного платежа можно из графика платежей, который вам выдали при оформление займа в офисе банка.

Вы хотите частичного досрочно погасить 20 тыс. рублей.

Для проведения данной операции нужно выполнить следующие шаги.

-

Обеспечить наличие нужной суммы на счете. Т.е. вам нужно будет оплатить ежемесячный платеж и внести сумму досрочного погашения до 20 го числа текущего месяца.

Т.е. частичное досрочное погашение будет осуществлено не в дату внесения денег, а в дату очередного платежа.

Поэтому рекомендуется резервировать деньги за 1-2 дня до наступления календарной даты ежемесячного взноса.

Что такое резервирование?

Резервирование — достаточно новое понятие для заемщика. В других банках этого нет и нужно писать заявление на досрочное погашение. Вот как сам банк определяет это понятие

Немного поясним. Во первых банк пишет, что резервирование — это уведомление банка о досрочном погашении. Это как бы заявление, которое банк обязан принять и исполнить.

Второе о чем говорится — это какими способами можно сделать досрочное погашение:

- через банкоматы ПАО КБ «УБРиР» с функцией приема наличных (cash-in);

- Через Интенрнет банк УБРиР

- через кассы отделений ПАО КБ «УБРиР»;

Не редко в банковской практике встречаются ситуации, что человек погашал досрочно, а досрочное погашение не прошло. Деньги не зачислились или потерялся платеж. На этот случай в УБРиР есть специальный пункт:

В случае возникновения спора относительно получения Заемщиком / Созаемщиком (-ами)

денежных средств с использованием банковской карты или Резервирования денежных средств для

выполнения досрочного погашения с использованием банкомата/системы удаленного доступа к

Карточному счету «Интернет-Банк» подтверждением их получения будут являться:

- С использованием банкомата – выписка из журнала банкомата;

- при Резервировании денежных средств для выполнения досрочного погашения средствами системы удаленного доступа к Карточному счету «Интернет-Банк» – запись в журнале операций системы «Интернет-Банк»

Если после резервирования вы снимите часть денег, то досрочное погашение не пройдет. Допустим, вы зарезервировали 20 тыс, а потом сняли 10 тыс. с вашего счета. Тогда при наступлении даты ежемесячного платежа спишется ежемесячный платеж 5 тыс. рублей, а 10 тыс. так и останутся лежать на вашем счете.

Частичное досрочное погашение

При успешном резервировании в дату очередного платежа банк спишет с вас сумму в счет частичного досрочного погашения. При этом остаток долга по кредиту уменьшится(по условиям договора средства идут в уменьшение основного долга) и в следующем месяце вы будете платить меньше. Произвести примерный расчет досрочного погашения можно с помощью кредитного калькулятора с досрочным погашением.

Не рекомендуется делать частичную досрочку вообще! Это не выгодно для заемщика. Почему —

об этом ниже.

Полное досрочное погашение в Уральском банке.

Если нужно закрыть долг полностью, нужно выполнить полное досрочное погашение. Для этого нужно зарезервировать сумму, равную остатку долга на вашем счете.

Читайте также: Как узнать сумму к полному досрочному погашению?

Далее в день резервирования банк спишет нужную сумму по кредиту. Ежемесячный платеж станет равен 0 и кредит будет закрыт.

Вернут ли страховку при досрочном погашении?

При выдаче кредитов УБРиР очень часто навязывает страховку. При этом она составляет приличную часть кредита. При досрочном погашении страховку вернуть можно. Все будет зависеть от правил страхования. Нужно внимательно их изучить

Читайте также: Возврат страховки при досрочном погашении. Обзор судебной практики

Почему досрочное погашение в УБРиР иногда не приносит пользы?

Уральский банк получает свои доходы от кредитования. Навязывание страховки — одна из характерных черт банка. ОНа может составлять 36% от суммы кредита. Но это еще не все. Банк придумал осуществлять досрочное погашение хитрым способом. Вот как происходит досрочное погашение со слов представителей банка:

Т.е. не совсем понятно. В банке ведь аннуитетный платеж. А он состоит из основного долга и суммы в погашение процентов. А раз уменьшается основной долг, уменьшаются и проценты по кредиту. А раз уменьшаются проценты, то сумма ежемесячного платежа тоже уменьшается.

Здесь же банк пишет: При частичном досрочном погашении не происходит перерасчета всех платежей, уменьшаются только ближайшие по графику (на погашение доли основного долга которых хватило суммы направленной в счет досрочного погашения).

Это обман со стороны банка. Банк при внесении досрочки просто обманывает людей, сумма уплаченных процентов до и после досрочного погашения одинакова. Досрочное погашение не позволяет сэкономить!

Вот доказательства этому: http://www.banki.ru/services/responses/bank/response/4347625/

Рассмотрим пример для наглядности:

Допустим у нас есть кредит на 100 тыс. с досрочным погашением 30 тыс.:

| Cумма | Ставка | Срок | Тип платежей | Сумма досрочки | Дата досрочки |

|---|---|---|---|---|---|

| 100000 | 20% | 12 мес | аннуитет | 30000 | 12 июня |

Вот ссылка на данный кредит с досрочным погашением.

Вот как бы прошло досрочное погашение в любом банке, к примеру, в Альфа банке.

Как видно из графика, досрочное погашение привело к уменьшению основного долга и ежемесячного платежа.

Переплата по кредиту в виде процентов

| Переплата до досрочки | Переплата после досрочки |

|---|---|

| 11 142.21 | 9 610.48 |

Мы сэкономили 1 531.73 рублей при внесении досрочно 30 тыс. в обычном банке.

Механизм досрочки в УБРиР

Теперь рассмотрим тот же кредит, но в УБРиР. Вот какой график даст нам банк после досрочки 30 тыс. рублей

Как видно на графике переплата до досрочных погашений и сумма после них идентична 11 142.21. Банк просто перераспределил внесенную вами сумму на погашение столбца основного долга ежемесячного платежа. Хотя формально она действительно пошла на оплату основного долга.

Такая схема по сути не является досрочным погашением, а работает на пользу банка. Даже при частичном досрочном погашении вы заплатите полную сумму процентов по кредиту, будто бы платили его без дополнительных платежей. В этом и есть невыгода дополнительных платежей по займу со стороны заемщика.

Условия рефинансирования ипотеки в банке УБРиР: суммы, процентные ставки

ПОДАТЬ ЗАЯВКУ НА ИПОТЕКУ И БЫСТРО УЗНАТЬ РЕШЕНИЕЗаемщикам «Уральского банка реконструкции и развития» доступен широкий диапазон банковских программ, в том числе и рефинансирование ипотечных кредитов. Банк выдвигает ряд существенных требований для своих заемщиков, но предлагает довольно выгодные условия по процентным ставкам, суммам и срокам.

Условия рефинансирования

Взять займ в банке УБРиР на перекредитование ипотеки можно на срок от 5 до 25 лет. Сумма, которую выдает банк на погашение задолженности по первичному кредиту, варьируется в диапазоне от 300 тыс. до 30 млн руб.

Минимальная процентная ставка составляет 9,5%. Сотрудники партнерских компаний, получившие не менее 3 перечислений заработной платы за прошедшие 3 месяца, могут воспользоваться дисконтом – 0,25%.

В число созаемщиков и залогодателей должны войти все лицам, участвовавшие в первичном ипотечном договоре. Также банком предусмотрено, что у заемщика может быть не более 2 кредитных обязательств. Причем по ним не должно быть просрочек. В данную категорию входят и микрозаймы, но не учитываются кредитные карточки.

Какие объекты могут быть переданы в залог УБРиР

Недвижимость, которая была приобретена и ипотечный договор на которую нужно рефинансировать, должна соответствовать определенным требованиям:

- Расположение в населенном пункте, где присутствует подразделение банка либо в пределах 50 км от черты города.

- Объект не находится под арестом.

- По адресу зарегистрирован только заемщик и члены его семьи.

При этом самим объектом может быть квартира, частный дом, таунхаус.

Требования к заемщикам

Рефинансировать ранее оформленную ипотеку в другом банке может любое физическое лицо, соответствующее следующим требованиям:

- Наличие российского гражданства.

- Постоянная регистрация в городе или регионе, в котором есть филиалы УБРиР.

- Минимальный возраст заемщика или залогодателя, привлеченного в качестве созаемщика, в день оформления кредита – 23 года, а максимальный, на момент окончания договора, – 70 лет.

- Возраст созаемщика (не залогодателя) от 18 лет, при соответствии всем остальным требованиям и одобрении начальника управления ипотечного кредитования, либо – от 23 лет до 70. Возраст залогодателя, не входящего в число созаемщиков, – от 18 лет до 70.

- Ежемесячный доход не менее 12 тыс. руб. для заемщика и 10 тыс. руб. для созаемщика.

от 300 тысяч рублей до

30 миллионов рублей

* — для зарплатников партнерских компаний ставка снижается на 0,25%

Обязательно официальное трудоустройство/самозанятость, стаж от 3 месяцев на текущем месте работы и от 12 месяцев за весь период. При наличии пенсионных выплат по возрасту или выслуге лет трудоустройство не требуется. Выдвигаются и дополнительные условия:

- Стаж работы по совместительству – от полугода. Перерыв совокупного стажа за прошедший год – не дольше 1 месяца.

- Перерыв трудового общего стажа для ИП за последний год не допускается.

- Учредителям и соучредителям предприятия-работодателя, владеющим не менее десятой части уставного капитала: стаж аналогичен трудоустройству по найму, срок ведения деятельности организации – от 1 года. Такие же требования выдвигаются к лицам, занимающимся частной практикой.

Также все участники сделки должны предоставить не менее двух контактных номеров телефонов: личного и рабочего. Залогодатели и созаемщики, чьи доходы не учитываются при расчете кредитного лимита, а также пенсионеры всех категорий указывают только личный номер сотового.

Какие документы потребуются

Для получения ипотеки нужно заранее подготовить перечень документов, состоящий из:

- Гражданского паспорта заемщика и созаемщика(ов).

- Военного билета либо иных бумаг о законной отсрочке (только для мужчин моложе 27 лет).

- Заявления, в котором заемщик и созаемщик дают согласие на предоставление кредитного отчета БКИ банку и обработку персональных данных.

- Справки из банка, в котором изначально оформлялась первая ипотека с указанием размера долга по кредиту и суммы процентов.

- Ксерокопии уведомления о полном досрочном погашении ипотеки с отметкой первоначального банка о принятии средств (в ней прописывается остаток долга и дата полного погашения).

- Документа, подтверждающего трудовую деятельность (ксерокопия трудовой книжки, заверенная руководителем предприятия, полученная не позднее 30 календарных дней, или трудовой договор).

- Формы 2-НДФЛ за последние 12 месяцев, для официально трудоустроенных, и справка в свободной форме банка для работающих по трудовому договору. При сумме кредита от 6 млн и/или отсутствии 2-НДФЛ дополнительно подается справка о состоянии счета из ПФР.

- Заявления-анкеты на ипотечный кредит.

Для индивидуальных предпринимателей сформирован отдельный список документации, в который входят налоговые декларации за последний отчетный период, свидетельство о постановке на учет и иные регистрационные бумаги.

Кроме этого, нужно подготовить документацию на купленный в кредит объект:

- Свидетельство о регистрации права собственности на недвижимость.

- Основание для регистрации права залогодателя (договор купли-продажи, свидетельство о вступлении в наследство, право на дарение, договор приватизации и т. д.).

- Кадастровый паспорт помещения или техническая документация.

- Заключение оценки объекта недвижимости, которое выдает независимая оценочная организация.

После того как банковское учреждение одобрит рефинансирование ипотеки, заемщику нужно доложить к первоначальной папке документов на недвижимость нотариально заверенную бумагу о снятии всех прежних владельцев с учета, выписку из домовой книги, выписку из ЕГРН, страховой полис на недвижимость и документ об уплате страховой премии. Если заемщик состоит в официальном браке, то супруге/супругу необходимо письменно дать согласие на передачу купленного объекта в залог банку и нотариально заверить его.

Общий порядок оформления и выплаты

Для подачи заявки на рефинансирование ипотеки в «Уральском банке реконструкции и развития» необходимо обратиться в одно из его отделений и заполнить предложенную анкету. Граждане с ограниченным свободным временем могут воспользоваться онлайн-порталом банка и предварительную заявку отправить через интернет.

С помощью предложенного калькулятора можно самостоятельно рассчитать сумму кредита и процентную ставку.

Рассмотрение анкеты и документов занимает обычно 1 рабочий день. В случае одобрения банком заявки, заемщик подает справку о предыдущем ипотечном кредите, ее срок действия – 5 дней. Затем подписывается договор рефинансирования, после чего УБРиР безналичным путем расплачивается с первоначальным кредитором. Когда средства будут зачислены, заемщик должен выполнить следующие действия:

- Закрыть ипотеку в первоначальном банке.

- Составить заявление и оформить справку, подтверждающую, что задолженность окончательно погашена (оформляется она на фирменной бланке учреждения).

- Выданный первым кредитором документ необходимо предоставить в УБРиР, как доказательство использования заемных средств на ранее указанные цели.

- Перерегистрировать залог в пользу УБРиР.

Преимущества и недостатки рефинансирования ипотеки УБРиР

Прежде чем приступать к оформлению договора рефинансирования ипотеки в УБРиР банке, заемщику рекомендуется изучить все плюсы и минусы этого процесса в данном учреждении. К преимуществам можно отнести следующие моменты:

- Выгодные процентные ставки.

- Постоянные клиенты банка могут рассчитывать на более лояльные условия и им не нужно подтверждать доход.

- При возникновении проблем по горячей линии можно связаться с сотрудником банка.

- Лояльное отношение к минимальному и максимальному возрасту клиентов.

Самый главный недостаток рефинансирования в банке УБРиР – для одобрения заявки на кредит заемщик и все созаемщики должны иметь минимальный доход и продолжительный трудовой стаж. Причем перекредитование в данном учреждении не поможет исключить одного из участников прошлой сделки из числа созаемщиков.

Сотрудничество с УБРиР доступно жителям всех крупных городов Уральского региона. Банк выдвигает четкие и стандартные требования, предлагая заемщикам выгодные условия перекредитования действующих финансовых обязательств.

Источник https://www.ubrr.ru/chastnym-klientam/kreditnye-karty/kreditnaya-karta-nalichnaya

Источник https://mobile-testing.ru/dosrochnoe_pogashenie_kedita_ubrir/

Источник https://creditkin.guru/ipoteka/refinansirovanie-v-banke-ubrir.html