Условия лизинга автомобиля для юридических лиц

Содержание

Условия лизинга автомобиля для юридических лиц

Для любой компании, стремящейся расширить сферу деятельности, легковое или грузовое транспортное средство – производственная необходимость. Можно купить автомобиль или взять в аренду, однако оба варианта потребуют значительных денежных затрат. На этом фоне условия лизинга авто для юридических лиц выглядят более привлекательно. Данная услуга появилась на отечественном рынке относительно недавно, но уже стала популярной во многих регионах РФ.

Что представляет собой лизинг

Коротко ответить на вопрос, что такое лизинг автомобиля, можно так: это предоставление транспортного средства во временное пользование без дополнительного залога на платной основе. При этом гарантией успешного проведения сделки является машина.

Приобретая авто в лизинг, юрлицо получает следующие выгоды:

- отсутствует необходимость единовременной оплаты стоимости транспортного средства в полном объёме;

- возможность оперативного обновления автопарка предприятия;

- снижение налоговых расходов (по российскому законодательству налог на добавленную стоимость выплачивает лизингодатель)

На каких условиях предоставляется услуга для юридических лиц

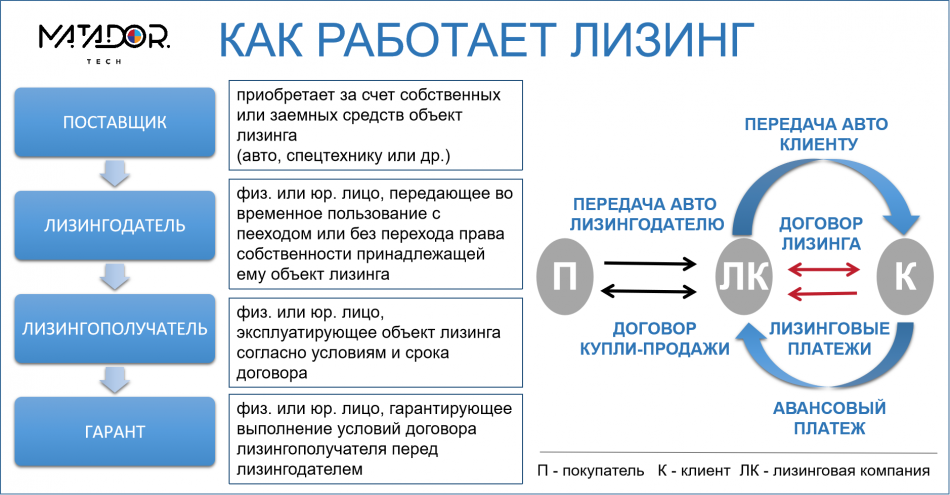

- фирма-поставщик (продавец, дистрибьютор или производитель транспортного средства);

- лизингополучатель (в нашем случае – юридическое лицо);

- лизингодатель (лизинговое учреждение, банк).

- Операционный лизинг. Подробнее о нём речь пойдет ниже.

- Финансовый лизинг. Предусматривает, что взятая машина в лизинг по окончании срока соглашения выкупается по остаточной стоимости.

Условия сделки – график платежей, суммы ежемесячных выплат, размеры авансового взноса – прописываются в договоре на этапе его оформления.

Что такое операционный лизинг

Операционное лизинговое соглашение предусматривает передачу транспортного средства лизингополучателю на период, меньший срока амортизации автомобиля. Такая схема позволяет компаниям регулярно обновлять свой автопарк. Можно выделить ещё один плюс: операционный лизинг автомобилей освобождает клиентов от необходимости решения проблем, связанных с обслуживанием и ремонтом транспортных средств. Всё это берёт на себя лизингодатель. Более подробно эта тема будет раскрыта ниже.

- Отсутствие необходимости в привлечении заёмного капитала.

- Если рассматривать вопрос, выгоден ли лизинг автомобиля для юридических лиц с точки зрения возможности распределения финансовых потоков, ответ на него однозначно утвердительный. Операционное лизинговое соглашение позволяет фирме делать акценты на основных видах своей деятельности.

- Выплаты, направляемые на приобретение и дальнейшее обслуживание автомобилей, распределяются равномерно на весь срок действия заключённого договора операционного лизинга.

- Упрощается процесс формирования бюджета на следующий плановый период. Причина – размер платежей не меняется на протяжении действия договора по операционному лизингу.

Лизинг транспортного средства с пробегом

В современных экономических реалиях лизинг подержанных автомобилей для компаний, стремящихся расширить бизнес, вложив минимально возможные деньги, является оптимальным вариантом. Руководство фирм учитывает, что транспортное средство проходило регулярное техобслуживание, поэтому, в отличие от покупки на авторынке, его приобретение гораздо безопаснее.

- банки неохотно идут на кредитование подобных сделок;

- проценты, начисляемые по автокредитам для юрлиц, не самые привлекательные.

- единовременная выплата большой суммы значительно снизит объём оборотных средств.

Требования к лизингополучателям

- деятельность должна вестись не менее полугода. Однако многие лизингодатели требуют, чтобы этот показатель превышал 12 месяцев;

- достаточный объём собственных средств;

- организация должна демонстрировать финансовую стабильность и не иметь долгов, тем более – убытков.

В настоящее время в нашей стране существуют лизинговые компании, финансирующие сделки в сегменте start up для малого бизнеса – когда фирма внедряет новое направление работы или только начинает деятельность. В данном случае взять в лизинг грузовой или легковой автомобиль смогут лишь те учреждения, руководство которых накопило в конкретной сфере бизнеса достаточный опыт.

Пакет документов

Чтобы оформить лизинговое соглашение, юрлицо должно предоставить предприятию-контрагенту следующие бумаги:

- анкету на проведение лизинговой сделки, заверенную мокрой печатью;

- официальную заявку с подписью руководителя компании;

- копию устава коммерческой организации;

- копию свидетельства о постановке на учёт в налоговой инспекции;

- копию протокола о назначении лица (указывается Ф.И.О.) руководителем компании;

- копию паспорта руководителя фирмы;

- финансовый отчёт, баланс предприятия;

- справку об открытых в банках счетах;

- согласие на обработку предоставленных персональных данных.

Некоторые учреждения оставляют за собой право требовать и другие бумаги. Образцы документов можно без труда найти в сети. Собственно, через интернет подаётся и онлайн-заявка на лизинг автомобиля. Большинство предприятий, работающих в данном сегменте отечественного рынка, имеют свои сайты.

Особенности заключения договора

Сделка по автолизингу начинает действовать с момента заключения соответствующего соглашения. Важно обратить внимание на график регулярных выплат – периодичность платежей должна максимально соответствовать ритму бизнеса.

Одной из самых привлекательных особенностей автолизинга является возможность выбора сезонного графика оплаты, разработанного с учётом доходов компании.

Кроме того, возросшая конкуренция в рассматриваемом сегменте отечественного рынка привела к тому, что лизинговые компании усилили борьбу за своего клиента. Поэтому, получив онлайн-заявку, некоторые из них командируют своего представителя в офис потенциального партнёра с целью заключения договора на месте. Данная процедура занимает мало времени, но юристы организации-заявителя до подписания лизингового соглашения должны внимательно изучить его текст.

Важно отметить, что договор купли-продажи как таковой в данном случае не оформляется. Владельцем автомобиля остается лизингодатель, а представитель компании-лизингополучателя будет пользоваться машиной на основе выписанной генеральной доверенности.

Порядок проведения лизинговой операции

Идеальный вариант – привлечение услуг специалиста с финансовым или юридическим образованием, для которого вопрос, как взять машину в лизинг на организацию, не содержит неясностей. В целом оформление договора лизинга транспортного средства предусматривает следующие шаги:

- Выбор машины и организации с учётом условий предоставления услуги. Как правило, у лизинговых компаний есть каталог, в котором можно найти большое количество марок, моделей и модификаций.

- Отправление заявки лизингодателю.

- В случае одобрения заявки производится сбор документов.

- Составление и подписание лизингового договора.

- Внесение первоначального взноса.Размер авансового платежа обычно колеблется в диапазоне 5-15%.Но иногда встречаются и другие условия: лизингополучатель вносит почти половину стоимости автомобиля либо вообще освобождается от проведения такой выплаты.

- Получение машины в пользование. Транспортное средство в лизинг передаётся через поставщика – в автосалоне или дилерском центре.

Лизинг без авансового взноса

Как и в случае с автокредитом, авансовый платёж при лизинге подтверждает платежеспособность потенциального клиента. Вместе с тем на величину первоначального взноса влияет также ликвидность транспортного средства. Последний показатель характеризует востребованность машины при её повторной передаче в пользование уже другому предприятию. Но всё же при определении размера аванса лизингодатель учитывает в первую очередь финансовое положение заявителя.

- Обращается повторно. В данной компании он уже брал в пользование транспортное средство, долги погасил полностью и своевременно.

- Предоставляет дополнительное обеспечение.

Также без авансового платежа предоставляют лизинг молодые компании, стремящиеся расширить круг клиентов.

Где юридические лица могут взять машину в лизинг

Купить машину в лизинг юридическим лицам можно, обратившись в ведущие российские банки, точнее, в их дочерние компании. Назовем наиболее популярные из них.

Данную услугу в банке ВТБ 24 предоставляет «Система Лизинг 24». Благодаря такому формату «повышается оперативность работы, активно развивается специализированная продуктовая линейка, внедряются программы сотрудничества с компаниями-поставщиками и обеспечивается надёжное сопровождение лицензионной деятельности» (цитата с сайта ВТБ 24).

- технику малой авиации;

- маломерные морские и речные суда;

- железнодорожный транспорт для перевозок небольших объёмов (рефрижераторы, полувагоны, цистерны) и др.

Региональная сеть включает 42 офиса и 22 собственных отделения компании. Больше информации вы найдёте в нашей публикации «Лизинг в ВТБ».

Сбербанк

- минимальный пакет документов;

- балансодержателем может быть на выбор лизингополучатель (кроме ИП) или лизингодатель;

- срок договора – 12-37 месяцев;

- сумма финансирования – не боле 24 млн руб.;

- размер авансового платежа – от 10%.

О других преимуществах сотрудничества с данной организацией вы узнаете из статьи «Лизинг в Сбербанке».

«Европлан»

«Европлан» – самостоятельная лизинговая фирма. О высоком качестве её услуг и значительном вкладе в развитие данной сферы финансовой деятельности говорит, что эта организация неоднократно была признана лучшей автолизинговой компанией в России по условиям таких международных премий, как Acquisition International, Global Banking & Finance Review Awards и др. На территории РФ работают 72 офиса «Европлана». Основные параметры лизинговых продуктов компании представлены в следующей таблице:

| Наименование программы | Срок лизинга, лет | Стоимость автомобиля, тыс. руб.

С другими предложениями этой компанией вы можете ознакомиться, изучив статью «Лизинг в «Европлане». Порядок постановки на учет лизингового автомобиля юрлицом

Обычно лизингодатель охотно оформляет в ГИБДД арендованное транспортное средство. Однако нередко подписываются соглашения, в которых оговорено, что постановка на учёт выполняется компанией-лизингополучателем. В этом случае данная процедура начинается со сбора объемного пакета документов. Все бумаги тщательно проверяются сотрудниками Госавтоинспекции. Постановка на учет лизингового автомобиля юридическим лицом производится в подразделении ГИБДД по месту регистрации предприятия-лизингополучателя. К пакету бумаг необходимо приложить заявление. Оформляется оно на стандартном бланке, но на этом документе должна стоять отметка из военкомата о постановке взятого в лизинг транспортного средства на воинский учёт. Кроме того, ГИБДД потребует справку о бронировании автомобиля. Далее машина доставляется на площадку подразделения Госавтоинспекции для проведения техосмотра. В тот же день юрлицо получает ПТС, полисы страхования ОСАГО и КАСКО, а также два номерных знака. На этом постановка лизингового автомобиля на учёт завершается. Заключение

Почему выгодно оформлять автомобиль в лизинг на юрлицо: Видео

Специалист в кредитовании физических лиц и представителей малого и среднего бизнеса. Опыт работы в банковской сфере — более 15 лет. Как взять автомобиль в лизинг юридическим лицам?Лизинг для юридических лиц: условия договора на покупку авто, расчет на калькуляторе и плюсы лизингаУсловия лизинга для юридических лиц

Большинство головных офисов лизинговых компаний расположилось в Москве. Но у многих из них имеются представительства и в других крупных городах, например, СПб, Екатеринбурге. При этом организация-лизингополучатель может находиться практически в любом городе. Каждая лизинговая компания самостоятельно разрабатывает условия лизинга для ООО и других юридических лиц. Рассмотрим основные параметры лизинговых продуктов, характерные для большинства компаний:

Лизинг авто для юридических лицКомпании предлагают оформить в лизинг практически любые автомобили российских и иностранных производителей. Допускается приобретение легковых, коммерческих, грузовых автомобилей, а также пассажирского транспорта и различной спецтехники.

В большинстве случаев договор может быть заключен только на приобретение новой машины. Лишь некоторые лизинговые компании предлагают оформить финансирование на покупку автомобиля с пробегом. Причем в последнем случае будут действовать жесткие требования к машине. А кроме того, сократится максимальный срок договора. Если новую машину можно оформить в лизинг на 5 лет, то для авто с пробегом срок договора не превысит трех лет.

Как купить авто в лизингПриобретение автомобиля в лизинг начинается с выбора модели. Именно лизингополучатель должен выбрать подходящую марку и комплектацию машины, а также определиться с продавцом. Менеджеры лизинговой компании могут помочь с выбором и рассказать о специальных предложениях. Иногда за счет акций авто можно взять существенно дешевле. Когда авто выбран, надо подать заявку на лизинг. Сделать это можно на официальном сайте лизинговой компании.

Менеджеры свяжутся с клиентом, уточнят всю необходимую информацию, а также вышлют список документов для заключения соглашения. После получения одобрения по сделке остается лишь оформить договор, внести аванс и получить автомобиль. Калькулятор лизингаЛизинговые компании предлагают клиентам самостоятельно рассчитать ежемесячные платежи по лизингу с помощью специального калькулятора на своем сайте. Достаточно указать стоимость приобретаемого имущества, размер первоначального взноса и удобный срок лизинга. Система автоматически подсчитает размер ежемесячного платежа.

Требования к юридическому лицуБольшинство компаний оформляют лизинг только на фирму, которая существует больше 1 года и имеет эффективные финансовые показатели. Лизинг для новых юридических лиц (зарегистрированных менее года назад) предоставляется очень редко и только под поручительство собственников бизнеса. При этом может понадобиться ликвидный залог. А вот оформить лизинг для ООО с нулевым балансом можно далеко не везде. Лишь отдельные лизинговые компании готовы заключать договора без проведения финансового анализа и то, если клиент может сразу внести аванс в 40 — 50% от стоимости приобретаемого имущества.

Список документов для подачи заявкиЮридическому лицу потребуется представить в лизинговую компанию все правоустанавливающие документы (Устав, свидетельства ОГРН, ИНН, решение о назначении руководителя). А также нужно приложить копии паспортов руководителя, главного бухгалтера, в некоторых случаях — и учредителей организации. Для принятия решения о возможности заключения сделки юридическое лицо должно представить финансовую отчетность за последние 1 — 5 отчетных периодов.

Договор лизингаВажно внимательно изучить лизинговый договор перед заключением сделки. Именно этот документ регулирует взаимоотношения между лизингодателем и лизингополучателем. Часто он включает невыгодные условия, а потому лучше сразу задать интересующие вопросы лизингодателю. Рассмотрим, на какие моменты в договоре надо обратить особое внимание:

Важно понимать, что лизинг является одним из видов арендных отношений. До конца договора имущество находится в собственности лизингодателя. Если клиент задержит оплату, нарушит требования по страховке или эксплуатации авто, то лизинговая компания может расторгнуть договор лизинга в одностороннем порядке и изъять машину. При этом ей даже не понадобится получать судебное решение.

Налоговые преимущества для юридических лицЛизинг привлекателен для юридических лиц возможностью получить налоговые льготы. Все платежи по договору можно включить в состав внереализационных расходов, что приведет к уменьшению налогооблагаемой базы по налогу на прибыль. При этом в каждый лизинговый платеж включается НДС, и лизингополучатель имеет полное право на его возмещение.

Выгода лизинга для юридических лицПринято считать, что лизинг является самым выгодным способом финансирования для юридических лиц. Последние получают не только налоговые преференции, но и другие преимущества, позволяющие организовать работу фирмы эффективней. Рассмотрим, какие плюсы получают юридические лица при лизинге:

Отзывы юридических лиц о лизингеМихаил Потапов:

Егор Ломакин:

Виктор Журавлев:

Как юридическому лицу купить машину в лизинг?Зачем предпринимателю изымать из оборота значительные суммы, когда можно обойтись малой кровью? Сегодня инвесторы предлагают финансовые рычаги, с помощью которых не придется много вкладывать в приобретение автомобилей, но пользовать их возможностями в полной мере.

Чтобы предприятие приносило прибыль, налаживают эффективный внутренний товарооборот. Без отлаженных логистических операций невозможно развитие. Сюда входят:

Бизнесу необходим транспорт. Молодые компании не могут приобретать дорогостоящие машины, поскольку денег итак не хватает. Другое дело аренда. При этом способе не нужно оплачивать полную стоимость. Ограничиваются оговоренной с партнером суммой. Такая финансовая операция называется лизингом. Покупка авто в лизинг для юридических лиц

Взятие автомобиля в лизинг юридическим лицом отличается от обычной аренды. Эта сделка заключается между 3 участниками:

В большинстве случаев лизинговыми компаниями являются организации, принадлежащие крупным российским банкам. Они выполняют роль посредника между настоящим владельцем машины и лизингополучателем, выкупая машину у первого и предоставляя ее в аренду второму. Покупка автомобиля в лизинг юридическим лицом начинается с обращения в лизинговую компанию с соответствующей просьбой. Она выделяет необходимую для приобретения сумму. Обратившийся за финансовой помощью бизнесмен выбирает товар по собственным критериям и после оформления покупки пользуется автомобилем, исправно внося арендную плату лизингодателю. Лизинг только внешне похож на оформление автокредита. Одним из отличий является проведение мероприятий по техобслуживанию компанией, предоставляющей услугу лизинга. Ведь по условиям договора автомобиль находится у нее в собственности. Он переходит во владение лизингополучателя по окончании периода аренды и исключительно по его желанию. Оформление автомобиля в лизинг для юридического лица выгоднее обычных банковских кредитов. Когда транспортное средство не находится на балансе, за него не нужно платить налоги и покупать страховой полис. Кроме того, арендные взносы включаются в себестоимость, что также снижает выплачиваемые предпринимателем государственные сборы. Какие преимущества и недостатки дает лизинг юридическому лицу

Если тщательнее рассмотреть предлагаемые предпринимателям преимущества договора лизинга, получится такой список:

Когда действие договора заканчивается юридическое лицо вправе выкупить арендованную машину. В этом случае оплачивается только остаточная стоимость. Часто лизингодатели, желая поскорее отбить вложенные в имущество средства, составляют план погашения так, что к моменту полной выплаты долга предпринимателям остается доплатить ничтожную сумму. Оформления лизинга предпочтительнее для юридических лиц, приобретающих специализированный транспорт:

С решением лизинговые компании не затягивают. Максимум за два дня обращение рассмотрят и либо подпишут с обратившимся бизнесменом договор, либо откажутся. Рассмотрение заявки на банковский кредит отнимет больше времени. Условия покупки авто в лизинг

Не каждая компания, дающая машины в лизинг, предоставляет одинаковые с конкурентами условия. Это обстоятельство имеет и положительную сторону – можно подобрать организацию, максимально отвечающую собственным требованиям. Однако независимо от выбора лизингодателя, действуют они одинаково:

Приобретение транспортных средств юридическими лицами посредством лизинга — выгодная сделка. Помимо финансовой экономии, получить в пользование имущество с помощью лизинга намного проще: первоначальный платеж отсутствует, заявка рассматривается быстрее. Если обратиться в Сбербанк, можно подписать договор через 8 часов. Причем автомобиль в лизинг предоставят не только в столице, но и в других регионах России. Лизинг автомобилейПока еще не совсем привычное для жителей России направление финансирования с каждым годом становится популярнее. Благодаря оперативности оформления сделок и лояльности условий обслуживания возможность взять машину в лизинг привлекает все большее число любителей-автомобилистов. И оснований для этого достаточно. Лизинг автомобиля простыми словамиТермин «лизинг» имеет множество определений, но у всех у них общая основа. Лизинг – это финансовая сделка, результатом которой является предоставление в долгосрочную аренду транспортного средства с последующим правом выкупа. Деньги на покупку автомобиля дает лизингодатель, а лизингополучатель пользуется его услугами. В лизинговых операциях участвуют еще две стороны – поставщик имущества, передаваемого в залог, и страхователь (компания, страхующая средства передвижения от различных несчастных случаев и порчи). Такие сделки доступны как частным лицам, так и представителям бизнеса. Виды автолизингаАвтолизинг, в зависимости от условий оформления сделки, может быть финансовым и оперативным. Первая схема позволяет владельцу автомобиля выкупить транспортное средство в конце срока соглашения по остаточной стоимости. Оперативный лизинг – это вариант, при котором машина арендуется без права приобретения.

Российских автолюбителей привлекает возможность покупки новых средств передвижения, поэтому оперативную долгосрочную аренду выбирают 90% пользователей. Оставшиеся 10% – это в основном крупные транспортные компании, нуждающиеся в частом обновлении автопарка. Плюсы и минусы использования лизингаКупить автотехнику на условиях долгосрочной аренды могут и физические, и юридические лица. Стоит выделить плюсы и минусы этого вида финансирования в общем для указанных пользовательских категорий. К преимуществам лизинга относят следующие моменты.

Однако недостатки у этого вида финансирования тоже есть:

Чем отличается лизинг от кредитаОсновной признак, который отличает лизинговые сделки от кредитных, – наличие права собственности на имущество. При покупке транспортного средства в кредит заявитель сразу становится собственником, а приобретенный автомобиль – предметом залога. С лизинговым имуществом все по-другому: права на средства передвижения остаются у залогодателя до полного момента выкупа машины ее владельцем. Срок действия кредитного договора не превышает 5 лет, тогда как договоры аренды оформляются на более длительный период. Когда время, указанное в соглашении, выйдет, собственник автомобиля может его выкупить, а может отказаться или заключить новую сделку и продолжить вносить деньги до полного выкупа машины. При оформлении кредита заемщик рискует сильно переплатить, поскольку многие банки берут с клиентов не только ежемесячные проценты, но и дополнительные комиссии, а также существуют различные скрытые платежи. Лизинговые сделки более «прозрачны». Порядок оформления автомобиля в лизингОформление машины в лизинг (онлайн или офлайн) стоит начать с выбора лизинговой компании. В пакет бумаг для оформления входят:

Заявка рассматривается примерно в течение 5 дней. Если компания выносит положительное решение, то оформляется сделка продажи. ЗаключениеЛизинг – это уникальная возможность стать собственником автомашины и для частных лиц, и для предпринимателей. Однако это и дополнительная ответственность. Поэтому перед заключением сделки нужно тщательно взвешивать все «за» и «против». Покупка автомобиля в лизинг Преимущества и недостатки

|

|---|

Лизинг для юридических лиц — это быстрый и удобный вариант получения финансирования на приобретение основных средств. С его помощью можно купить различное имущество: автомобили, спецтехнику, оборудование, недвижимость и т. д. Причем получить одобрение по лизингу для юр. лиц значительно проще, чем кредиту. Ведь до конца договора имущества является собственностью лизинговой компании.

Лизинг для юридических лиц — это быстрый и удобный вариант получения финансирования на приобретение основных средств. С его помощью можно купить различное имущество: автомобили, спецтехнику, оборудование, недвижимость и т. д. Причем получить одобрение по лизингу для юр. лиц значительно проще, чем кредиту. Ведь до конца договора имущества является собственностью лизинговой компании.

| Преимущества | Недостатки |

| Можно приобрести любой автотранспорт — легковые, грузовые авто и спецтехнику | Процентная ставка при лизинге нередко выше, чем при кредите |

| Можно выбрать любой тип (новое и б/у авто в лизинг) и продавца (физическое или юридическое лицо) | Просрочки по оплате лизинговых платежей могут привести к изъятию авто лизинговой компанией |

| Минимальный пакет документов в сравнении с кредитом | До получения машины в собственность её нельзя продать, а сдать в аренду можно лишь с разрешения лизинговой компании |

| Лояльные требования к клиенту в сравнении с банковскими организациями | Проводить ТО будут специалисты лизинговой компании или компании-партнера |

| Можно выкупить автомобиль или вернуть лизингодателю после окончания срока договора | |

| Автотранспортом можно пользоваться сразу после внесения авансового платежа |

- оборудование

В лизинг можно взять офисную технику, сложное IT-оборудование или оборудование для промышленного производства. Когда компаниям нужно обновить имущество на более современное или расширить производство, они, чаще всего, делают это именно в лизинг.

Преимущества и недостатки лизинга оборудования

- недвижимость

Которую также можно выкупить или вернуть лизинговой компании. Чаще всего клиенты используют лизинг, когда им нужно арендовать крупный офис или большую производственную площадь. Учитывая, что в итоге недвижимость можно приобрести в собственность, лизинг получается выгодней коммерческой ипотеки.

Преимущества и недостатки лизинга недвижимости

| Преимущества | Недостатки |

| Лояльное отношение к разовым просрочкам платежей, ведь имущество находится на балансе лизингодателя | Процентная ставка при лизинге нередко выше, чем при ипотеке |

| Лояльные требования к клиенту в сравнении с банковскими организациями | Чаще всего клиент сам оплачивает стоимость оформления лизинговой сделки. Кроме того, она подразумевает еще одну сделку — заключение договора купли-продажи между лизинговой компанией и продавцом недвижимости |

| Можно не афишировать наличие недвижимости и экономить по налогам на имущество |

В лизинг нельзя взять:

- продукты питания;

- сырье;

- стройматериалы;

- земли, леса, водоемы и др. природные объекты;

- военную технику;

- оборудование без заводских номеров.

У этих предметов либо есть «срок годности», либо их финансовая аренда запрещена законом.

Лизинговая сделка: этапы, виды, степени риска и варианты платежей

Лизинговая сделка по структуре делится на несколько этапов. Рассмотрим на примере лизинга автомобиля:

- Выбор имущества: клиент сам определяет, какой автомобиль ему нужен — от марки до технического оснащения.

- Сбор пакета документов: на этом этапе клиент собирает необходимые документы, после чего отправляет их в лизинговую компанию вместе с заявкой на финансирование.

- Принятие решения: лизинговая компания рассматривает заявку на лизинг и изучает реальное финансовое положение клиента, после чего решает, финансировать сделку или нет.

- Заключение сделки: на этом этапе клиент и лизинговая компания заключают между собой договор лизинга.

- Внесение авансового платежа: клиент оплачивает первоначальный взнос за имущество по договору лизинга (обычно равен 0-49% от общей стоимости договора).

- Передача автомобиля в пользование: после внесения авансового платежа клиент получает лизинговый автомобиль, и может начать зарабатывать на его использовании с этого же дня. При этом он вносит лизинговые платежи по индивидуально составленному графику на протяжении всего действия договора лизинга.

- Переход права собственности: после выплаты всех обязательных платежей лизингополучатель имеет право выкупить автомобиль, внеся последний, выкупной платеж.

Лизинговые сделки традиционно делят по категории выплат и степени риска — от выбора зависит, кто будет оплачивать расходы по обслуживанию автомобиля (чаще всего они уже зашиты в лизинговые платежи) и какие гарантии предоставляет клиент (обычно имущество страхуют, и все риски распределяются между страховыми компаниями). Подробнее о видах лизинговых сделок вы можете прочитать здесь.

График лизинговых платежей, составленный индивидуально для клиента, тоже может быть разным. На практике чаще всего пользуются тремя видами графиков:

- Регрессивным — платежи уменьшаются на протяжении действия договора лизинга. Такой график позволяет снизить % по платежам и оптимизировать нагрузку.

- Аннуитетным — платежи равны, и клиент выплачивает всю сумму равными частями на протяжении действия договора лизинга. Этот график позволяет рассчитать бюджет на долгосрочный период, заложив в него ежемесячный одинаковый расход.

- Сезонным — график построен под сезонность бизнеса клиента. В доходный сезон платежи будут самыми большими, а в низкий сезон — минимальными.

Что выгоднее: лизинг или кредит?

Чтобы клиент мог разобраться, какой из этих финансовых инструментов больше ему подходит, мы написали отдельную статью, где подробно разобрали отличия лизинга от кредита. Ниже — ключевые параметры, по которым вы можете оценить плюсы и минусы этих финансовых инструментов.

| Параметры | Лизинг | Кредит |

| Клиент | Юридическое лицо и ИП | Физическое лицо, ИП, юридическое лицо |

| Право собственности на имущество | Имущество остается в собственности у лизинговой компании до выплаты всех обязательных платежей и внесения выкупного платежа | Имущество сразу переходит клиенту в собственность, но остается у банка в качестве залога |

| Порог входа | Получить одобрение заявки на финансирование просто — лизинговые компании ничем не рискуют и ориентируются лишь на фактические финансовые показатели клиента | Можно получить отказ или невыгодные условия в случае закредитованности — банки вынуждены следовать жесткой риск-политики |

| График платежей | Платить можно по индивидуально составленному графику, который подстроен под бизнес-показатели | Кредитные платежи подходят по типовому, шаблонному графику — банки не могут составлять график под каждого клиента |

| Дополнительное обеспечение | Отсутствует в большинстве случаев | Присутствует. Если речь об автокредитовании, залогом станет кредитуемый автомобиль |

| Защита имущества от претензий кредиторов | Предмет лизинга находится на балансе у лизинговой компании — это защищает его от ареста и изъятия со стороны кредиторов | Предмет лизинга находится на балансе у клиента — в случае возникновения экономических споров его могут арестовать или изъять |

| Налоги | НДС клиент может вернуть сразу после выкупа имущества. Налог на имущество снижается, если предмет лизинга находится на балансе клиента. Если же имуществом владеет лизинговая компания, клиент и вовсе не платит налог на имущество. | НДС не облагается. Налог на имущество клиент платит в любом случае, причем в полном объеме. |

| Амортизация | Можно применить механизм ускоренной амортизации с коэффициентом до 3-х, что позволит быстрее списать стоимость имущества | Применяется обычный порядок расчета амортизации |

Лизинг и аренда: в чем разница?

Лизинг очень похож на аренду — клиент лизинговой компании, по сути, арендует имущество на протяжении всего срока договора. В обоих случаях есть владелец имущества, который готов его сдать на определенных условиях. Но между лизингом и арендой есть разница, причем весьма существенная. Ниже — ключевые параметры, по которым вы можете выбрать подходящий способ пользования имуществом и понять отличия.

| Параметры | Лизинг | Аренда |

| Правовая основа | Федеральный закон «О финансовой аренде (лизинге)» | Гражданский кодекс РФ, ст.34. Федеральные законы об отдельных видах аренды. |

| Срок договора | Длительные сроки, которые, чаще всего, равны или близки к сроку полной амортизации имущества | Короткие сроки, которые можно продлить |

| Имущество | Нерасходуемое имущество, которое не имеет срока годности и не является природным объектом | Нерасходуемое имущество, которое не имеет срока годности и не ограничено в обороте |

| Возможность получения имущества в собственность | Есть | Нет |

| Право выбора имущества | Клиент сам выбирает имущество, которое хочет получить в лизинг | Клиент выбирает имущество из того, что ему предложит арендодатель |

| Пакет документов | Нужны документы, которые подтверждают существование бизнеса и платежеспособность | Подтверждать платежеспособность не нужно |

| Участники сделки | Арендодатель и арендатор | Лизинговая компания, клиент и продавец имущества. В сделке также могут участвовать страховые компании, юридические агентства и пр. |

| Ответственность за соответствие имущества заявленным требованиям | Несет арендодатель | Несет лизинговая компания, если сама предлагает имущество в лизинг и ищет продавца |

| Ответственность за утрату/порчу имущества | Несет арендодатель | Несет клиент |

| Субъект страхования имущества | Арендодатель | Чаще всего, клиент |

Лизинг и налоги: какие бывают и что можно потребовать к возврату

Лизинговая сделка подразумевает вхождение 4 типов налога:

1. Налог на прибыль

Согласно ст. 264 п.1 НК РФ, для клиента лизинговые платежи относятся к прочим расходам. Это значит, что размер налога зависит от размера платежа — чем он выше, тем меньше приходится платить налога на прибыль.

Договор лизинга предлагает два варианта:

- имущество находится на балансе лизинговой компании

В этом случае клиент включает в расходы всю сумму лизингового платежа. Это выгодно, т.к. платежи учитываются в полном объеме, а налог на прибыль уменьшается.

Пример: допустим, лизинговый договор заключен на 12 месяцев, а общая сумма лизинговых платежей равна 500 000 рублей. Ежемесячная сумма, которую клиент включает в список затрат, составит: 500 000 / 12 месяцев = 41 666 рублей.

- имущество находится на балансе клиента

Тогда его включают в определенную амортизационную группу по стоимости расходов лизинговой компании на покупку имущества и его обслуживание после сделки. Начисляют амортизацию в зависимости от группы, а её коэффициент может достигать 3-х. Это значит, что имущество будет самортизировано в 3 раза быстрее обычного. В этом случае клиент включает в состав затрат лизинговый платеж, вычтя из него сумму амортизации предмета лизинг

Пример: возьмем те же вводные — лизинговый договор на 12 месяцев, лизинговые платежи суммой в 500 000 рублей и ежемесячный платеж в 41 666 рублей. Допустим, имущество купили за 300 000 рублей, и оно относится к 5-й группе амортизации с минимальным сроком использования в 85 месяцев. Тогда ежемесячная сумма затрат составит: 300 000 / 85 месяцев * коэф.3 = 10 588 рублей.

2. НДС

Согласно ст. 172 и 172 НК РФ, клиент может получить от государства возмещение НДС в этих случаях:

- клиент взял в лизинг имущество для деятельности, которая облагается НДС;

- лизинговая компания может подтвердить, что предоставила клиенту имущество (есть копии договоров и прочие документы);

- клиент может подтвердить, что отразил лизинговую операцию в бухучете компании;

- у клиента есть счет-фактура на лизинговый платеж, которую ему предоставила лизинговая компания.

3. Налог на имущество

Клиент не платит этот налог, если имущество находится в собственности у лизинговой компании. Если же оно оформляется на баланс клиента, налог можно сократить за счет применения механизма ускоренной амортизации. Также налог не начисляется на движимое имущество в период действия договора лизинга, и неважно, на чьем балансе оно находится.

4. Транспортный налог

Его платит сторона, которая регистрировала лизинговый автомобиль в ГИБДД или Гостехнадзоре, и неважно, на чьем балансе находится это авто в период действия договора.

ТОП часто задаваемых вопросов про лизинг

1. Можно ли закрыть лизинговую сделку раньше срока?

Большинство лизингодателей предусматривают эту возможность и вписывают в договор лизинга. Но для клиента это может быть невыгодно — при досрочной оплате остаточной стоимости сумма выкупа будет выше, а возможностей снизить налоговую нагрузку — меньше. Быстрый выкуп привлекает внимание налоговых органов — например, в ФНС договор лизинга и вовсе могут аннулировать, признав его договором товарного кредита. Это автоматически лишает клиента налоговых вычетов.

2. Когда лизинговое имущество нужно регистрировать в госорганах?

Регистрировать имущество и права на него нужно, если это:

- транспорт;

- оборудование повышенной опасности.

В этом случае имущество регистрируют либо на лизинговую компанию, либо на клиента (по договоренности между ними). Если договор лизинга будет расторгнут из-за просрочки и неуплаты лизинговых платежей, регистрационные органы аннулируют запись о пользователе имущества.

3. Может ли государственная организация брать имущество в лизинг?

И государственные, и муниципальные учреждения могут брать имущество в лизинг и выступать в качестве лизингополучателя. Для них ст. 9.1 закона о лизинге предусмотрено несколько особенностей:

- лизинговая компания сама выбирает продавца имущество и несет ответственность за его поставку;

- все расчеты между клиентом и лизинговой компанией осуществляются в денежной форме, исключая бартер;

- залогом может быть только лизинговое имущество.

4. Правомерно ли, если лизингодатель задерживает поставку имущества, ссылаясь на проблемы у продавца? При этом отказываясь компенсировать потерянное время, мотивируя это тем, что поставщика нашли мы сами.

По закону, если поставщик не выполняет обязательства, ответственность возлагается на сторону, которая его выбирала. То же касается и несоответствия имущества задачам проекта. Обычно поставщика выбирает лизингополучатель — это значит, что все расходы и неустойки возлагаются на клиента. Если же продавца искал лизингодатель, оплачивать расходы будет он сам.

5. Что такое сублизинг?

Сублизинг — это передача права пользования имуществом, которое получено в лизинг, третьему лицу. Например, клиент взял оборудование под проект и досрочно выполнил его. Закрывать договор раньше времени он не хочет, т.к. понесет убытки в отношении возврата налогов. Тогда он сдает оборудование в сублизинг и сам становится лизингодателем. Все, что нужно — разрешение на такую сделку от лизинговой компании. Кроме того, новый лизингополучатель будет иметь те же налоговые преференции. При нарушении основного договора лизинга договор сублизинга автоматически аннулируется.

6. Что такое фиктивный лизинг?

Фиктивный лизинг — это прикрытие договором лизинга других сделок. Чаще всего, сделки купли-продажи в рассрочку. Такая схема практикуется, чтобы получить налоговые льготы и государственные субсидии.

Выводы

Лизинг — это удобный финансовый инструмент, с помощью которого можно обновить основные средства или расширить производство, не отвлекая крупной суммы из оборота. Клиент лизинговой компании избегает долгих ожиданий одобрения заявки, залогов и вложения собственных средств в крупных размерах.

Кроме того, государство активно стимулирует отрасль и предусматривает льготы и налоговые преимущества для клиентов лизинговых компаний. Например, можно вернуть НДС и снизить свою налоговую нагрузку, чего не предусматривает кредит.

Лизинг не всегда может заменить кредит, хотя для бизнес-клиентов он по-прежнему остается наиболее выгодным вариантом. Поэтому мы рекомендуем выбрать финансовый инструмент, который подходит под ваши индивидуальные задачи.

Источник https://1avtoyurist.ru/kuplya-prodazha/lizing/usloviya-lizinga-avto-dlya-yurlits.html

Источник https://itbrt.ru/raznoe/kak-vzyat-avtomobil-v-lizing-juridicheskim-licam.html

Источник https://autogpbl.ru/about-leasing/teoriya-lizinga/chto-takoe-lizing/