Кредитные операции

Содержание

Кредитные операции

Коммерческий банк в развитой рыночной экономике способен предложить клиенту до 200 видов разнообразных банковских продуктов и услуг. Широкая диверсификация операций позволяет банку сохранять клиентов и оставаться рентабельным даже при весьма неблагоприятной конъюнктуре. Не случайно во всех странах с рыночной экономикой они остаются главным операционным звеном кредитной системы.

Следует учитывать, что далеко не все банковские операции повседневно присутствуют и используются в практике конкретного банковского учреждения (например, выполнение международных расчетов или трастовые операции). Но есть определенный базовый «набор», без которого банк не может существовать и нормально функционировать. К таким операциям банка относятся:

- прием депозитов;

- осуществление денежных платежей и расчетов;

- выдача кредитов.

Хотя выполнение каждого вида операций сосредоточено в специальных отделах банка и осуществляется особой «командой» сотрудников, они теснейшим образом переплетаются между собой.

Обширная функциональная сфера деятельности банков — посредничество в кредите. Коммерческие банки выполняют роль посредников между хозяйственными единицами и секторами, накапливающими временно свободные денежные средства, и теми участниками экономического оборота, которые временно нуждаются в дополнительном капитале.

В роли финансовых посредников коммерческие банки конкурируют с другими видами кредитных учреждений. Они предоставляют владельцам свободных капиталов удобную форму хранения денег в виде разнообразных депозитов, что обеспечивает сохранность денежных средств и удовлетворяет потребность клиента в ликвидности. Для многих клиентов такая форма хранения денег более предпочтительна, чем вложение денег в облигации или акции.

Кредитные операции — это отношения между кредитором и заемщиком (дебитором) по предоставлению первым последнему определенной суммы денежных средств на условиях платности, срочности, возвратности.

Банковские кредитные операции подразделяются на две большие группы:

- активные, когда банк выступает в лице кредитора, выдавая ссуды;

- пассивные, когда банк выступает в роли заемщика (дебитора), привлекая деньги от клиентов и других банков на условиях платности, срочности, возвратности.

Формы кредитных операций

Выделяются и две основные формы осуществления кредитных операций — ссуды и депозиты.

Соответственно активные и пассивные кредитные операции могут осуществляться как в форме ссуд, так и в форме депозитов. Активные кредитные операции состоят, во-первых, из ссудных операций с клиентами и операций по предоставлению межбанковского кредита; во-вторых, из депозитов, размещенных в других банках. Пассивные кредитные операции аналогично состоят из размещения депозитов третьими юридическими и физическими лицами, включая клиентов и иные банки в данном банковском учреждении, а также ссудных операций по получению банком межбанковского кредита.

Существует следующая закономерность: чем стабильнее экономическая ситуация в стране, тем большую долю имеют кредитные операции в структуре банковских активов. В период неопределенности и экономического кризиса происходит непропорциональное увеличение портфеля ценных бумаг и кассовых активов.

Исходя из указанных характеристик можно условно отметить различие между кредитными и ссудными операциями, кредитом и ссудой.

Кредит — более широкое понятие, предполагающее наличие разных форм кредитных отношений, как формирующих источники средств банка, так и представляющих одну из форм их вложения. Ссуда же является одной из форм организации кредитных отношений, возникновение которых сопровождается открытием ссудного счета. Кроме того, кредитные отношения могут быть организованы не только в рамках банковского кредита, но и как коммерческое кредитование, когда в лице и заемщика, и кредитора выступают предприятия, а кредитные отношения между ними оформляются векселем. В дальнейшем коммерческий кредит может трансформироваться в банковский посредством предоставления ссуды под залог векселя или его учета.

Банковский кредит — весьма удобная и во многих случаях незаменимая форма финансовых услуг, которая позволяет гибко учитывать потребности каждого заемщика и приспосабливать к ним условия получения ссуды (в отличие, например, от рынка ценных бумаг, где сроки и другие условия займа стандартизированы).

Соответственно выделяется прямое банковское кредитование, когда кредитные отношения предприятия изначально возникают как отношения с банком, и косвенное банковское кредитование, когда первоначально возникают кредитные отношения между предприятиями, которые впоследствии обращаются в банк в поисках способа досрочного получения средств по векселю.

Состав и содержание кредитных операций банков

Что конкретно следует относить к кредитным операциям банков? На этот счет полное единство мнений еще не достигнуто. В документах Банка России на данный вопрос также дается не очень убедительный ответ, основной недостаток которого — чрезмерно широкое толкование понятия «кредит» (см. Положение № 254-П от 26.03. 2004 г. «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности»).

Размещение денег, более или менее полно отвечающее ранее названным базовым признакам кредита, может осуществляться в разных формах. Помимо классического варианта кредитования, когда заемщику выдается известная сумма денег (наличными или безналичными) в соответствии с кредитным договором и ожидается, что последний вернет свой долг также деньгами, т.е. варианта, единственно отвечающего всем необходимым признакам кредита, к таким формам, которые с определенной долей условности можно приравнять к кредитам, можно отнести следующие операции:

- Выдача банком либо собственных простых векселей (обязательство выплатить указанную в нем сумму предъявителю такого векселя, т.е. обязательство выдать кредите рассрочкой перевода денег) и прием обратно таких векселей по номиналу (исполнение указанного обязательства, т.е. выдача денег с удержанием дисконта предъявителю векселя, которым может быть и третье лицо), либо акцептование переводных векселей (предоставление банком клиентам права выставлять на него такие векселя на определенную сумму и исполнение таких обязательств).

- Покупка (учет) банком векселей заемщиков или третьих лиц (например, в случае проведения форфейтинговых операций) с приобретением права денежных требований к лицам, обязанным по таким векселям.

- Покупка (учет) банком у клиентов счетов-фактур их должников с приобретением права денежных требований к последним (операции факторинга).

- Выставление банком по поручениям клиентов за свой счет покрытых (депонированных) аккредитивов либо непокрытых (гарантированных) аккредитивов.

- Покупка банком у клиентов активов с обязательством последних обратного выкупа таких активов.

Содержание и цели кредитных операций

Банковское кредитование как рабочий процесс, т.е. как определенные действия участников банковских кредитных операций, прежде всего банковских работников, — это совокупность отношений между банком как кредитором и его заемщиком по поводу: а) предоставления заемщику определенной суммы денег для целевого (как правило) использования; б) их своевременного возврата; в) получения от заемщика платы за пользование предоставленными в его распоряжение средствами.

Основа кредитного отношения, его необходимый элемент — доверие между заемщиком и кредитором (лат. «credo» означает «верю»). Первый должен верить, что банк вовремя предоставит кредит в необходимом размере и на нормальных условиях, а второй должен быть уверен, что заемщик правильно использует кредит, в срок и с уплатой причитающихся процентов возвратит (сможет и захочет возвратить) ранее полученную сумму. Вместе с гем это один из тех случаев, когда следует четко придерживаться известного принципа: доверяй, но проверяй. В любом случае доверие — это такой фактор кредитных отношений, в силу которого они не могут полностью базироваться на каких-либо формальных процедурах проверки.

Банковский кредит может быть предоставлен заемщику (юридическому или физическому лицу) пол разнообразные цели, самые распространенные из которых:

Анализ эффективности лизинговых операций

Кротова, К. А. Анализ эффективности лизинговых операций / К. А. Кротова. — Текст : непосредственный // Молодой ученый. — 2016. — № 21 (125). — С. 387-394. — URL: https://moluch.ru/archive/125/34792/ (дата обращения: 10.01.2022).

Анализ эффективности лизинговых операций

Кротова Ксения Алексеевна, магистрант

Оренбургский государственный университет

В настоящей статье рассмотрены методики анализа эффективности лизинговых операций, позволяющие реально оценить любой проект договора лизинга, обоснована целесообразность применения лизинга как метода инвестиционной деятельности и его преимущества по сравнению с кредитом или арендой, а также произведены необходимые расчеты для анализа эффективности лизинговых операций со стороны лизингополучателя и лизингодателя.

Ключевые слова: анализ эффективности лизинговых операций, метод моделирования денежных потоков, текущая стоимость аннуитета, дисконтированная стоимость лизинговых платежей, оценка экономической привлекательности текущего договора лизинга

Лизинг представляет собой вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга физическим или юридическим лицам за определенную плату на определенный срок и на определенных условиях, обусловленных договором, с правом выкупа имущества лизингополучателем [1]. В России наиболее подходящие условия для использования лизинга сложились на рубеже 80–90-х годов — в период перехода к рыночным отношениям, необходимости в инвестициях, возможности использования разнообразных договорных форм участниками предпринимательских отношений [2]. Лизинг же на современном этапе остается менее развитой формой экономических отношений по сравнению с кредитом или арендой [3]. В нашей стране лизинговые операции регулируются Федеральным законом № 164-ФЗ «О финансовой аренде (лизинге)» 1998 года. Однако в регулировании анализа лизинговых операций имеются «белые» пятна, неосвещенные, не до конца раскрытые и несоответствующие современным реалиям экономической жизни. Имеют место и определенные коллизии правовых норм, регулирующих лизинговые правоотношения [4]. Определенная неразвитость лизингового рынка, сокращение сегмента подобных сделок является следствием недостаточно проработанной учетно-аналитической базы.

По подсчетам агентства «Эксперт РА» [5], по итогам 2015 года сегмент лизинговых отношений сократился на 20 %, и это при достаточно успешной госпрограмме поддержки автомобильного лизинга. В дальнейшем до 2020 года агентство «Эксперт РА» не исключает развитие рынка лизинга по кризисному сценарию, при условии, что не реализуются меры по улучшению нормативного и фискального регулирования лизинговой деятельности, а также возможного сокращения доступа лизинговых компаний к рынкам капитала, увеличения стоимости заимствований, что в итоге проявится низкими темпами прироста объемов деятельности (10–20 %).

Большая часть топ менеджеров лизинговых компаний считают, что рынок сократится на 15 % в 2016 году, при этом основные причины они видят в сокращении платежеспособного спроса.

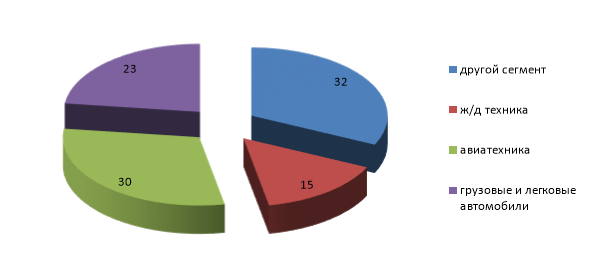

Основными точками опоры для рынка лизинга в 2016 году, по мнению экспертов, являются авиационная техника, автомобильный и железнодорожный транспорт [5], (рис.1).

Рис. 1. Основные точки опоры для развития рынка лизинга в 2016 году

Так же поддерживать рынок будут грузовой и легковой транспорт, отличающиеся высокой ликвидностью и поддерживаемые государственными программами, направленными на развитие грузоперевозок [6].

Для того чтобы принять экономически обоснованное управленческое решение относительно выбора приобретения имущества по лизингу, в кредит, или в аренду, необходимо провести анализ и дать оценку эффективности лизинга.

В таблице 1 представлены способы определения эффективности лизинговых операций.

Способы определения эффективности лизинга

Способы

Методы определения эффективности лизинга

- По способу учета денежных потоков предприятия

1) метод моделирования денежных потоков

2) метод моделирования учета расходов

- По сроку сравнения

1) срок сравнения эффективности равен сроку эксплуатации оборудования

2) срок сравнения эффективности равен сроку договора лизинга

- По сопоставимому параметру денежных потоков

1) определение выручки лизингополучателя

2) определение чистого потока денежных средств (чистого дохода)

- Система частных и обобщающих показателей эффективности

1) рентабельность лизинга

2) прирост объема продукции в результате введения в эксплуатацию нового оборудования

3) повышение производительности труда

4) повышение качества и конкурентоспособности продукции

5) сокращение срока окупаемости

- По учету в расчетах денежных потоков налога на добавленную стоимость

1) учитывать в расчетах денежных потоков НДС

2) не учитывать в расчетах денежных потоков НДС

- Оценка эффективности лизинговых операций

1) дисконтированная оценка

2) учетная оценка

Оценка эффективности лизинговых операций по методу моделирования денежных потоков включает их изменение в основной, инвестиционной и финансовой деятельности и является достаточно точным методом, применяется при сравнении лизинга с кредитом или арендой. Метод дает достаточно полное представление обо всех финансовых процессах, происходящих в коммерческих организациях. Основным недостатком можно считать неполную информацию и возможные финансовые риски.

Метод моделирования учета расходов — удобный, но дает приблизительную оценку эффективности лизинговой сделки. Для проведения расчетов используется информация о налогообложении объекта лизинга и лизинговых платежей. Метод подходит для стабильно работающей коммерческой организации с высокой рентабельностью и регулярно получаемой прибылью.

Показатель рентабельности лизинга необходим для оценки прибыльности лизингового проекта по следующей формуле 1:

Рл =  , (1)

, (1)

Пл — прибыль, полученная за счет прироста продукции (работ, услуг), производимой на оборудовании-объекте лизинга;

ЛПд — сумма лизинговых платежей и иных затрат на приобретение оборудования.

Для расчета всей суммы платежей за весь период действия лизингового договора используется формула 2:

(2)

(2)

где ЛП — сумма всех лизинговых платежей;

АО — величина амортизационных отчислений лизингодателю в расчетном году;

КВ — комиссионное вознаграждение лизингодателю за предоставление имущества в лизинг;

К — стоимость кредита, в случае, когда лизингодатель использовал заемные средства финансирования;

ДУ — плата лизингодателю за дополнительные услуги, предусмотренные договором лизинга;

НДС — налог на добавленную стоимость, уплачиваемый лизингополучателем по услугам лизингодателя.

В основе оценки предполагаемой эффективности лизинговой операции, как в прочем и в любой операции по инвестированию, заложено сравнение начального объема затрат (инвестиций) и будущего объема дохода (прибыли). Для сопоставимости данных показателей — объема инвестиций и будущих денежных потоков — наиболее значимым фактором будет оценка дисконтирования, учитывающая, что эти показатели относятся к различным моментам финансовой деятельности, то есть будущие потоки денежных средств приводятся к единому моменту времени [7].

Для оценки экономической привлекательности лизинговой операции используется ряд показателей:

1) дисконтированная стоимость лизингового проекта (PV).

2) индекс рентабельности инвестиций в проект (PI).

3) чистая приведенная стоимость (NPV).

4) внутренняя норма доходности (IRR).

5) срок окупаемости инвестиционного проекта (PP) или дюрация.

Дисконтированная стоимость PV [7] рассчитывается по формуле 3:

где t — период времени (год, месяц);

P (t) — денежный поток (приток) средств, приходящийся на t период времени;

PV — дисконтированное значение величины P(t);

i — ставка дисконтирования;

— коэффициент дисконтирования.

— коэффициент дисконтирования.

В целом данный показатель характеризует будущий доход лизингополучателя.

Для расчета расходов проекта (оттока) целесообразно использовать формулу 4 [8]:

где IC — будущая стоимость инвестированного капитала;

IC(k) — фактический размер инвестиций;

j — предполагаемый процент возврата, который коммерческая организация может получить на инвестируемый капитал;

k — период времени.

Чистая приведенная(текущая) стоимость NPV проекта (формула 5) будет равна разности [9] дисконтированных поступлений (притоков) и дисконтированных затрат (оттоков):

Рентабельность инвестиций PI (формула 6) будет рассчитываться как отношение дисконтированных притоков к дисконтированным оттокам:

(6)

(6)

Внутренняя норма доходности IRR (формула 7) представляет собой ставку дисконтирования, при которой чистая приведенная стоимость равняется нулю:

Срок окупаемости проекта PP (формула 8) рассчитывается как отношение суммы всех лизинговых платежей за период действия договора лизинга к среднегодовой сумме прибыли лизингополучателя, дополнительно полученной путем использования лизингового оборудования. Так же для расчета срока окупаемости применяют показатель дюрации [7]:

где PV — дисконтированная стоимость денежного потока;

k — момент времени до получения/уплаты.

Каждый поток денежных средств имеет свой коэффициент дисконтирования, то есть оценка и анализ рыночной приведенной стоимости возможна в случае точного фиксирования действующей и прогнозной рыночной процентной ставки, которая будет действовать на протяжении всего периода лизингового договора. В качестве коэффициента дисконтирования целесообразно выбрать или учетную ставку Банка России, или кредитную ставку, или три составных параметра ставки дисконтирования, или средний доход отрасли на инвестированный капитал. Рассмотрим более подробно выбор.

- Учетная ставка Банка России с учетом поправочного коэффициента отражает тенденции к изменению процентных ставок [10].

- Кредитная ставка выбирается, в случае, когда проект финансируется из заемных средств лизингодателя. Наиболее часто в качестве ставки приведения используют, так называемый коэффициент WAСС, — средневзвешенную стоимость капитала (формула 9), учитывающую инвестирование за счет собственных и заемных средств.

где Re — ставка доходности собственного (акционерного) капитала, рассчитанная по модели оценки долгосрочных активов CAPM;

Е — рыночная стоимость собственного капитала — произведение количества акций коммерческой организации на стоимость одной акции;

D — рыночная стоимость заемного капитала — сумма займов коммерческой организации;

V — сумма займов коммерческой организации и её собственного капитала — E+D;

Rd — ставка доходности заемного капитала или затраты на привлечение дополнительных заемных средств — процент по банковскому кредиту;

tc — ставка по налогу на прибыль (20 %).

- Три составных параметра ставки дисконтирования (формула 10): темп инфляции, минимальный уровень доходности и коэффициент риска учитывает индивидуальные особенности сделки лизинговой операции:

где E — ставка дисконтирования;

I — текущий процент инфляции;

R — минимальная норма доходности;

B — премия за отраслевой риск.

Премия за риск может включать в себя безрисковую ставку (к примеру, ставку доходности по долгосрочным государственным облигациям) и сумму рисков вложений, риска низкой ликвидности, экономические, конъюнктурные и отраслевые риски.

- Средний доход отрасли на инвестированный капитал или активы, рассчитанный по модели Дюпона [11], путем исчисления показателей ROA (коэффициент рентабельности активов как отношение чистой прибыли коммерческой организации без учета процентов по кредитам к суммарным активам) и ROE (коэффициент рентабельности собственного капитала), информацию о которых можно найти в отраслевых рейтингах и среднеотраслевых аналитических обзорах. Применяемые показатели содержат в себе все риски, присущие данной отрасли и данному проекту.

Ставка дисконтирования должна быть ниже нормы доходности, в этом случае проект финансово целесообразен. На практике коммерческие организации заключают сделки при условии, когда средневзвешенная стоимость капитала меньше внутренней нормы доходности (WACC анализ эффективности лизинговых операций, метод моделирования денежных потоков, текущая стоимость аннуитета, дисконтированная стоимость лизинговых платежей, оценка экономической привлекательности текущего договора лизинга

Похожие статьи

Лизинговые операции: понятие и оценка эффективности

Ключевые слова: лизинг, эффективность лизинга, лизингодатель, лизингополучатель. Лизинг − это вид инвестиционной деятельности, при котором лизингодатель (лизинговая компания) приобретает у

Остаточная стоимость оборудования по окончании двух лет. 903 955.

Налоговые преимущества лизинговой сделки для предприятий.

Сумма налога на добавленную стоимость, уплаченного лизингополучателем в составе лизинговой платы

Основные термины (генерируются автоматически): РФ, Российская Федерация, НДС, лизинговый платеж, налог, лизинговая сделка, договор лизинга.

Лизинг как форма кредитования организации | Статья в журнале.

Ключевые слова: лизинг, вид лизинга, лизинговая компания, лизинговая сделка.

Еще одним преимуществом является принятие к вычету налога на добавленную стоимость в составе лизинговых платежей.

Сущность лизинга в современной экономике и его классификация

Сравнительный анализ видов лизинга иаренды. Финансовый лизинг.

В этом случае лизинг получается значительно дешевле, так как стоимость обслуживания не включается в состав лизинговых платежей.

Анализ влияния использования лизингового имущества.

7. Вид лизинговых платежей. Денежный лизинг — лизинг, при котором все платежи производятся в денежной форме.

В соответствии с действующим законодательством при лизинге уменьшается налогооблагаемая база по налогу на прибыль за счет отнесения.

Актуальные проблемы бухгалтерского учета лизинговых операций

Основные термины (генерируются автоматически): лизинговое имущество, первоначальная стоимость, ускоренная амортизация, полезное использование, учет процентов, лизинговый договор, лизинговая деятельность, срок

Анализ эффективности лизинговых операций.

Сравнительный анализ финансирования закупки техники.

— лизинговая сделка одновременно решает вопросы приобретения и финансирования активов; — отнесение лизинговых платежей на расходы организации, что уменьшает налогооблагаемую базу при расчете ЕСХН; — при использовании лизинга в активе арендатора находится больше.

Финансовый лизинг, состояние, проблемы и перспективы

лизинг, предпринимательская деятельность, лизинговая сделка, имущество, операция, платеж, отношение, кредитная задолженность, налогооблагаемая прибыль, научно-технический прогресс.

Сравнительный анализ методов экономической оценки инвестиций

Метод чистого современного значения стоимости (NPV — метод). Чистая современная стоимость (NPV) или чистый дисконтированный доход (ЧДД) или для

сравнительный анализ., строительные инвестиции, методы экономической оценки эффективности.

Как получить банковский лизинг и виды лизинга с участием банков

Евгений Смирнов

Евгений Смирнов

# Нюансы бизнеса

Банковский лизинг

Преимущества лизинга от банков – низкие процентные ставки, акционные предложения, онлайн-оформление.

Современные предприятия практически всегда находятся в поиске финансирования. Нехватка собственных оборотных средств как минимум приводит к упущенной выгоде. В числе более тяжелых последствий – невозможность исполнения профильных заказов и низкий уровень платежной дисциплины по обязательствам.

Одним из способов решения подобных вопросов являются лизинговые операции коммерческих банков. При таком формате взаимодействия компания избавляется от необходимости привлечения больших финансовых ресурсов на модернизацию производственных мощностей. Во многом лизинг напоминает традиционное кредитование. Но именно юридическая схема процесса и товарный характер взаимоотношений определяют лизинг как отдельный продукт на рынке финансовых услуг.

Лизинг с участием банка

Согласно определению, в операции лизинга участвуют три стороны, каждая из которых получает определенную выгоду:

- Продавец оборудования. Увеличивает продажи за счет потенциальных клиентов, не имеющих в наличии необходимых финансовых ресурсов. Сделка для продавца обычно носит разовый характер, расчет за технику осуществляется в краткосрочном периоде банком.

- Лизингодатель – финансовая компания либо кредитное учреждение. Такие организации по сути расширяют сферы кредитования на выгодных для себя условиях. Все расчеты при проведении лизинговых операций осуществляются самими профильными компаниями с учетом конъюнктуры рынка и установленных методик.

- Предприятие-лизингополучатель. Получает возможность выбирать поставщика оборудования. Бюджет потребителя при этом не нагружается, за счет распределения задолженности в пределах срока погашения (помесячно). Также упреждаются дополнительные расходы, связанные с налоговой нагрузкой на имущество. До конца периода лизинга техника считается собственностью лизингодателя.

Выгоды, получаемые всеми сторонами процесса, очевидны. Банки, принимая в управление новые виды имущества, получают возможность существенно расширять интересы. Они заключаются в следующем:

- лизинг, как банковская услуга, дает чистый доход, форсируемый за счет рисковых премий и маржинальности;

- потенциальная возможность неуплаты плановых платежей покрывается возможностью изъятия объекта договора с возможностью оперативной реализации для покрытия убытков;

- безусловное расширение сферы услуг кредитования, при котором происходи наращивание кредитного портфеля;

- генерация новых оборотных средств на фоне практических результатов.

Основным отличием лизинга от других видов аренды оборудования – рентинга и хайринга, является увеличенный срок эксплуатации наемной техники. Этот период может составлять от 3 до 20 лет. Получить более расширенное представление помогут виды банковского лизинга, каждый из которых удобен клиентам по тем или иным условиям.

Лизинг в банковской системе

Классификация этого вида услуг является достаточно обширной. Что касается лизинга от банков, то в России арендаторы пока не могут воспользоваться всем арсеналом продукта. Достаточной практикой обладают именно профильные компании, которые активно перенимают передовой опыт европейских партнеров.

Лизинг в банковской системе по классификации близок к тарификации. По типу имущества проводится в отношении движимой или недвижимой собственности. Лизинг как услуга может дополняться консультационным или юридическим сопровождением, подключением, наладкой, монтажом на месте эксплуатации. По сектору рынка принято различать лизинг внутренний или международный. Во втором случае речь идет о предоставлении оборудования на условиях экспорта или импорта.

Каждый из клиентов, рассматривая лизинг как оптимальный вариант финансирования, рассчитывает на комфортные условия сотрудничества. Чаще всего банк представляет пакет услуг, состав которого определяется возможностями кредитного учреждения в рамках принятых тарифов:

- Лизинг чистый. Самый простой по обслуживанию. На таком тарифе все вопросы по содержанию имущества полностью решаются сотрудниками банка.

- Лизинг с выборочным набором услуг. Банк принимает на себя часть вопросов, связанных с сопровождением предмета лизинга.

- Полный лизинг. В этом случае клиент финансовой компании фактически платит деньги и эксплуатирует оборудование. Все остальное делает банк.

Выбор конкретного тарифа зависит, прежде всего от финансовых возможностей компании.

Как получить лизинг в банке

Стать соискателем на получение финансирования может любая компания, испытывающая схожие с лизингом потребности. Полный набор критериев в отношении предприятий определяется специальными подразделениями на основе принятых корпоративных норм и устоявшейся, в том числе судебной, практики. По общему для всех учреждений правилу, для приобретения машин и оборудования в лизинг, необходимо направить заявку. Чаще всего коммерческие предприятия направляют обращения в несколько банков, занятых профильными услугами.

Кредитные учреждения при рассмотрении соискателя ориентируются на платежеспособность потенциального клиента. Для этого компетентные подразделения изучают финансовую отчетность компаний, выбранных поставщиков и образцы техники. Обычно в течение нескольких дней принимается предварительное решение. Если заключение положительное, компания заявитель получает коммерческое предложение (несколько).

Следующим этапом взаимодействия является детальное изучение финансового состояния компании, ее учредителей, деловой репутации. Заявители рассматриваются, прежде всего, как потенциальные плательщики, поэтому соискатели не должны иметь отрицательной кредитной истории.

Обзор банков, осуществляющих лизинг

Задумываясь над тем, в каком банке взять средства на покупку новых мощностей, соискателям следует понимать, что большая часть таких ресурсодержателей являются представителями финансовых групп. Выделяя лизингодателей в отдельные организации, банки оптимизируют свои бюджеты. Крупнейшим сегментом российского рынка является железнодорожная техника. Следующими идут грузовой транспорт, строительная и дорожная техника. Не менее десяти процентов рынка занято потребностью компаний, которым необходимы средства производства, передвижения, автоматизированного обслуживания (вендинги).

В числе крупных учреждений, занятых в области финансового и оперативного лизинга, следующие:

- ВЭБ-Лизинг – лидер рынка с оборотами порядка 60 триллионов рублей в год. Входит в состав финансовой группы Внешэкономбанка.

- Сбербанк Лизинг с ежегодным оборотом до 40 триллионов рублей.

- ВТБ-Лизинг – входит в группу компаний ВТБ. Размер уставного капитала более 14 млрд рублей.

- Альфа-Лизинг – очередной представитель группы компаний. Выручка, поступающая со счетов лизингополучателей, достигает в год 5 триллионов рублей.

С выходом лизинга на российский рынок, появились новые катализаторы роста поставщиков и потребителей технической продукции. Как финансовая операция, этот вид взаимодействия превосходит классический кредит по ряду показателей, предопределяя выгодные условия для всех участников.

ЛизингФорум.ру — Пресс-релизы — Лизинг. Порядок осуществления банком лизинговых услуг

ЛИЗИНГ. ПОРЯДОК ОСУЩЕСТВЛЕНИЯ БАНКОМ ЛИЗИНГОВЫХ УСЛУГ

Лизинг представляет собой вид предпринимательской деятельности, направленной на инвестирование временно свободных или привлеченных финансовых средств, когда по договору финансовой аренды (лизинга) одно лицо обязуется приобрести в собственность обусловленное договором имущество у определенного продавца и предоставить это имущество другому лицу за плату во временное пользование для предпринимательских целей.

Лизинг представляет собой вид предпринимательской деятельности, направленной на инвестирование временно свободных или привлеченных финансовых средств, когда по договору финансовой аренды (лизинга) одно лицо обязуется приобрести в собственность обусловленное договором имущество у определенного продавца и предоставить это имущество другому лицу за плату во временное пользование для предпринимательских целей.

В теоретическом аспекте лизинг — это способ отделения капитала-функции от капитала-собственности. В этом отношении лизинг похож на аренду, однако имеет существенные отличительные черты. Основное отличие от других видов аренды состоит в том, что в пользование сдается не оборудование, которое эксплуатировалось арендодателем, а новые материальные ценности, им специально приобретенные исключительно с целью передачи в пользование. Отличие заключается и в том, что здесь имеют место трехсторонние отношения, где кроме арендодателя и арендатора участвует и поставщик (изготовитель) предмета лизинга.

Лизинговые операции являются альтернативой долгосрочного кредитования, хотя и имеют с ним общие черты, обладая при этом рядом преимуществ.

Ссуда может быть в денежной и натуральной форме. Лизинг можно отнести к ссуде в натуральной форме.

Банк, выдавая ссуду в денежной форме, стремится иметь ее обеспечение в виде реально существующих материальных ценностей — залога. В случае задержки в погашении ссуды необходимо осуществить достаточно сложную процедуру реализации имущества, предоставленного в обеспечение. На деньги от реализации залога могут претендовать и другие кредиторы заемщика.

При лизинговых отношениях лизингодатель, который, по существу, является кредитором, не должен доказывать свои права на объект обеспечения, так как, находясь в распоряжении лизингодателя, этот объект остается в собственности кредитора. Объект лизинга не может быть использован как залог по другим обязательствам лизингополучателя.

Согласно вышеизложенному преимущества лизинга по сравнению с кредитом клиенту, кредитоспособность которого вызывает сомнение, в том, что банк может предложить использовать систему лизинговых отношений вместо классических кредитных. В таком случае банк за счет своих ресурсов оплатит оборудование или строительство здания и затем сдаст его в порядке лизинга для арендного использования.

Одним из субъектов лизинга является лизингодатель — юридическое лицо, осуществляющее лизинговую деятельность, т.е. передачу в лизинг по договору специально приобретенного для этого имущества, или гражданин, занимающийся предпринимательской деятельностью без образования юридического лица и зарегистрированный в качестве индивидуального предпринимателя.

В качестве лизингодателя обычно выступают лизинговые компании, которые во многих случаях представляют собой дочерние компании крупных банков.

Основная проблема в деятельности этих компаний — изыскание денежных средств, которые могут быть использованы для приобретения предметов в качестве объекта лизинга. Возможны два основных источника:

- сформированных на акционерной или паевой основе, где акционером или пайщиком является банк;

- полученных на возвратной основе из банков. Как свидетельствует зарубежный опыт, за счет этого источника формируется до 75% всех ресурсов лизинговых компаний.

Предоставляя ресурсы и участвуя в капитале лизинговых компаний, банки косвенно участвуют в лизинговых операциях. Коммерческие банки могут и напрямую участвовать в лизинговых операциях, выступая не как кредитор лизинговой компании, а непосредственно как лизингодатель. Для этой цели они образуют в своем составе лизинговые службы.

Участие банков в лизинговых операциях позволяет:

- производить инвестиции в разные материальные ценности, которые, будучи переданы в порядке лизинга, выступают в качестве реального обеспечения вложений банка;

- получать новый источник дохода;

- экономить средства за счет относительной простоты учета лизинговых операций по сравнению с операциями по долгосрочному кредитованию.

Правительство России, принимая в июне 1995 г. решение о развитии лизинга, предложило соответствующим ведомствам подготовить предложения, стимулирующие развитие лизинговых отношений, в частности предусмотреть:

- освобождение хозяйствующих объектов-лизингодателей от уплаты налога на прибыль, полученную ими от реализации договоров финансового лизинга со сроком действия не менее 3 лет;

- освобождение банков и других кредитных учреждений от уплаты налога на прибыль, получаемую или от предоставления кредитов на срок три года и более для реализации операций финансового лизинга (выполнения лизинговых договоров);

- освобождение хозяйствующих субъектов-лизингодателей от уплаты налога на добавленную стоимость при выполнении лизинговых услуг с сохранением действующего порядка уплаты налога на добавленную стоимость при приобретении имущества, являющегося объектом финансового лизинга.

Лизингополучатель — это юридическое лицо, осуществляющее предпринимательскую деятельность, или гражданин, занимающийся предпринимательской деятельностью без образования юридического лица и зарегистрированный в качестве индивидуального предпринимателя, получающие имущество в пользование по договору лизинга.

Лизингополучатель приобретает возможность эксплуатировать основные фонды, не затрачивая крупных сумм на инвестирование и не замораживая свои средства на длительное время. Он вообще не делает первоначального взноса или осуществляет его в незначительных размерах по сравнению с покупкой оборудования в кредит или выдачей аванса подрядчику при строительстве здания.

Важным стимулом для лизингополучателя является косвенное сокращение налогов в связи с отнесением платежей на стоимость продукции и услуг и ускоренная амортизация. Согласно действующему порядку начисления амортизации лизингополучатель может применять метод ускоренной амортизации в отношении основных фондов, используемых для увеличения выпуска электронно-вычислительной техники, новых прогрессивных видов продукции, расширения выпуска экспортной продукции. Такой метод применяется при массовой замене изношенной или морально устаревшей техники. При ускоренной амортизации норма ее списания увеличивается не более чем в два раза.

Продавец лизингового имущества — это предприятие-изготовитель машин и оборудования, или другое юридическое лицо, или гражданин, продающие имущество, являющееся объектом лизинга.

В лизинговых отношениях может участвовать и иностранный капитал, если предприятие с его участием зарегистрировано в России.

Последовательность лизинговых операций следующая:

- операция 1 — потенциальный лизингодатель выбирает предмет лизинга;

- операция 2 — заключение договора лизинга;

- операция 3 — договор о приобретении предмета лизинга;

- операция 4 — передача оборудования или другого предмета, купленного лизингодателем лизингополучателю;

- операция 5 — лизингополучатель вносит соответствующую сумму лизингодателю.

Лизинговые отношения носят многовариантный характер и учитываются в договорах участников этих отношений. Финансовый лизинг характеризуется, прежде всего, тем, что срок, на который предмет лизинга передается во временное пользование, совпадает по продолжительности со сроком его полной амортизации. По окончании срока лизингополучатель может приобрести имущество в собственность или возобновить договор на новых условиях. В первом случае в договоре предусматривается право пользователя на покупку, включая условие покупной цены в конце срока лизинга. Все обязанности по страхованию, техническому обслуживанию и ремонту возлагаются на пользователя имуществом. Финансовый лизинг предусматривает, что в течение срока договора лизингодатель возвращает себе всю стоимость имущества и получает прибыль от лизинговой операции.

Оперативный лизинг отличается тем, что срок аренды по нему короче, чем экономический срок службы имущества. Объектом оперативного лизинга, как правило, является оборудование с высокими темпами морального старения.

При оперативном лизинге происходит частичная выплата, т.е. лизингодатель за время действия данного договора возмещает лишь часть стоимости оборудования, и поэтому он вынужден сдавать его во временное пользование несколько раз, как правило, разным пользователям. Так как одно и то же оборудование сдается в пользование несколько раз, в конечном счете, лизингодатель компенсирует все расходы полностью. При этом риск порчи или утраты имущества в основном лежит на лизингодателе. Он же осуществляет его страхование и обслуживание.

При оперативном лизинге возрастает риск лизингодателя по возмещению высокой остаточной стоимости объекта лизинга при отсутствии на него спроса. Поэтому интересам лизингодателей в наибольшей степени отвечает передача имущества на сроки, близкие к периоду полной амортизации с последующим его выкупом по остаточной стоимости, т.е. финансовый лизинг.

Действующее в России лизинговое законодательство не охватывает правовые отношения при оперативном лизинге, который широко применяется в зарубежной практике.

Для оперативного лизинга характерно заключение договора на один производственный цикл или на сравнительно короткий срок, не охватывающий период износа оборудования. Риск поломки имущества и необходимость его ремонта являются обязанностью лизингодателя. Он не имеет полной гарантии возмещения своих затрат по лизингу, поэтому ставка платежа выше, чем при финансовом лизинге.

Лизингополучатель предпочитает оперативный лизинг, если предполагаемый доход по использованию объектов лизинга ниже их первоначальной цены или они нужны на непродолжительный период. Оперативный лизинг обычно применяется, когда оборудование требует специального обслуживания или является новым, еще не опробованным в эксплуатации.

Возвратный лизинг, по существу, является разновидностью финансового лизинга. Этот вид лизинга в наибольшей степени может привлечь внимание потенциальных пользователей. Он отвечает их интересам, ибо позволяет гибко и оперативно решать проблемы. Преимущество возвратного лизинга в том, что он доступен для предприятий со сложным финансовым положением. Если предприятие нуждается в имуществе, но в силу каких либо причин в данный момент испытывает финансовые трудности, ему выгодно ‘продать’ свое имущество лизинговой компании и одновременно фактически продолжать пользоваться им. Это не исключает и возможности последующего выкупа имущества после окончания срока договора и восстановления прежнего права собственности.

Каждая из перечисленных характеристик может иметь три разновидности:

- лизинг по остаточной стоимости применяется на уже бывшее в эксплуатации оборудование, поэтому объект лизинга оценивается не по первоначальной, а по остаточной стоимости, что значительно снижает стоимость лизинга. Предприятие-поставщик заинтересовано в предоставлении в пользование уже бывшего в употреблении, но в данный момент простаивающего имущества, что частично компенсирует ему убытки от вынужденных простоев;

- «чистый лизинг» — это отношения, при которых техническое обслуживание оборудования полностью ложится на лизингополучателей. Такое название он получил потому, что в лизинговые платежи в данном случае не включаются расходы лизингодателя по эксплуатации — это «чистые» платежи (платежи «нетто»);

- «мокрый лизинг» — имеет место в случае, если лизингодатель может предложить набор услуг по эксплуатации оборудования. При этом в комплекс услуг наряду с техническим обслуживанием, ремонтом, страхованием могут входить: поставка необходимого для работы оборудования и сырья, подготовка квалифицированного персонала, маркетинг и реклама готовой продукции.

В России лизинг находится в начальной стадии своего развития, поэтому лизинговые компании, которые могут обеспечить полное техническое обслуживание сдаваемого лизингополучателю имущества и сопутствующий сервис, еще получат дальнейшее развитие. Банки, будучи основными участниками лизинговых отношений, также не в состоянии организовать соответствующее обслуживание, поэтому в России финансовый лизинг выступает пока что как «чистый лизинг».

В практике зарубежных банков и лизинговых компаний применяется так называемый «раздельный лизинг». Он используется при особо крупных и дорогостоящих сделках, охватывающих множество сторон, или участников. Ему присуще сложное многоканальное финансирование.

Экономический смысл раздельного лизинга заключается в том, что лизингодатель, покупая объект лизинга, выплачивает из своих средств не всю, а только часть необходимой суммы, остальную часть он берет взаймы специально для этой цели у одного или нескольких кредиторов. Эта ссуда выдается на определенных условиях, а именно: заемщик-лизингодатель не несет всей ответственности перед заимодавцами за полный и своевременный возврат ссуды. Возмещается ссуда за счет поступающих лизинговых платежей, поэтому лизингодатель передает часть своих прав на причитающиеся платежи непосредственно заимодавцам. В их же пользу оформляется частично залог на ссуду. Таким образом, в этой сделке особенно велика роль финансирующей стороны — банка. Рассмотрим порядок проведения лизинговых операций. Прежде всего, предприятие-лизингополучатель представляет банку или лизинговой фирме заявку на аренду, в которой указываются наименование оборудования, поставщик (предприятие-изготовитель), тип, марка, цена оборудования или другого имущества, приобретаемого для арендатора, и срок пользования им. В заявке также содержатся данные, характеризующие производственную и финансовую деятельность арендатора-лизингополучателя.

При положительном решении лизингодатель согласовывает с лизингополучателем предварительные условия лизингового договора и заключает договор купли-продажи с поставщиком на условиях, согласованных между поставщиком и лизингополучателем. Договор купли-продажи подписывается тремя сторонами. Банк или лизинговая компания предоставляет поставщику гарантийное письмо на оплату оборудования. Поставщик оборудования отгружает его лизингополучателю, который принимает на себя обязанности по приемке оборудования.

По окончании работ по монтажу и вводу объекта в эксплуатацию составляется протокол приемки оборудования, свидетельствующий о фактической его поставке, монтаже и вводе в действие. Протокол приемки подписывается всеми участниками лизинговой операции. Лизингодатель оплачивает стоимость объекта сделки поставщику.

С момента поставки лизингового имущества лизингополучателю к нему переходит право предъявления претензий продавцу в отношении качества, комплектности, сроков поставки имущества и других случаев ненадлежащего выполнения договора купли-продажи, заключенного между продавцом и лизингополучателем. Тем не менее, лизингополучатель может доверить лизингодателю выбрать необходимое имущество, и в этом случае ответственность за качество лизингового имущества несет сам лизингодатель.

Параллельно с договором купли-продажи заключается лизинговый договор, который может включать следующие основные разделы: стороны договора; предмет договора; срок действия; права и обязанности сторон; условия лизинговых платежей; страхование объекта сделки; порядок расторжения лизингового договора.

Договор лизинга должен отвечать следующим требованиям:

- право выбора объекта лизинга и продавца лизингового имущества принадлежит лизингополучателю, если иное не предусмотрено договором;

- лизинговое имущество используется лизингополучателем только в предпринимательских целях;

- лизинговое имущество приобретается лизингодателем у продавца лизингового имущества только при условии передачи его в лизинг лизингополучателю;

- сумма лизинговых платежей за весь период лизинга должна включать полную (или близкую к ней) стоимость лизингового имущества в ценах на момент заключения сделки.

Важной обязанностью лизингополучателя является своевременное внесение платежа за лизинг имущества.

Виды платежей могут быть различными, но чаще всего используются:

- фиксированная сумма лизингового платежа, согласованная сторонами и оплачиваемая в порядке, установленном в договоре. Обычно составляется график платежей;

- платеж с авансом. Лизингополучатель представляет лизингодателю аванс или взнос в размере 15-20% покупной стоимости объекта при подписании договора, а остальную сумму уплачивает на протяжении срока договора;

- неопределенная лизинговая плата. Устанавливается не фиксированная сумма в процентах от объема реализации, индекса и других условий. Платежи могут производиться единовременно или периодически. В первом случае платежи производятся обычно после подписания сторонами протокола приемки и предусматривают финансирование сделки только в период выполнения поставщиком договора купли-продажи или наряда на поставку (оплата произведенных транспортных, страховых расходов, монтажа оборудования и т.д.).

Во втором — платежи осуществляются на протяжении всего срока действия договора. Они могут быть:

- равными по суммам в течение всего срока договора;

- с увеличивающимися суммами платежей;

- с уменьшающимися суммами платежей;

- с определенным первоначальным взносом;

- с ускоренными платежами.

Общая сумма лизинговых платежей включает сумму:

- возмещающую полную (или близкую к ней) стоимость лизингового имущества;

- выплачиваемую лизингодателю за кредитные ресурсы, использованные им для приобретения имущества по договору лизинга;

- комиссионного вознаграждения лизингодателя; выплачиваемую за страхование лизингового имущества, если оно было застраховано лизингодателем;

- иные затраты лизингодателя, предусмотренные договором лизинга. Лизинговые платежи включаются в соответствии с законодательством Российской Федерации в себестоимость продукции (работ, услуг), произведенной лизингополучателем.

По лизинговому договору предприятие получает от банка консультации, юридические и информационные услуги по налогам, финансовой отчетности, аудиту, маркетингу, программному обеспечению и т.д.

В качестве субъекта лизинга также могут выступать предприятия с иностранными инвестициями.

Если все субъекты лизинга являются резидентами России, то это внутренний лизинг. При международном лизинге один или несколько субъектов лизинга являются нерезидентами.

Четкая правовая определенность лизинговых отношений приобретает особо актуальное значение в связи с включением российских предпринимателей в систему международного лизинга.

Консультации по лизингу Оксана Солнышкина Генеральный директор Консалтингового агентства «Территория лизинга»

Источник https://www.grandars.ru/student/bankovskoe-delo/kreditnye-operacii.html

Источник https://moluch.ru/archive/125/34792/

Источник https://finans-info.ru/banki/lizing/lizingovye-operacii-kommercheskix-bankov-vidy-bankovskogo-lizinga/