Ставки вверх: после неудачной игры на бирже татарстанцы возвращаются в банки

Содержание

Ставки вверх: после неудачной игры на бирже татарстанцы возвращаются в банки

«Учитывая очередную политическую напряженность, которая давит на рубль, у ЦБ РФ нет иного выхода, кроме как повысить ставку на 2 процента для удержания курса рубля в психологически приемлемой зоне», — так наши эксперты объясняют стремительный рост ставок по вкладам в банках, который продолжится и в начале следующего года. За ноябрь проценты по накопительным счетам и депозитам вернулись к допандемийному уровню. Банки Татарстана пожинают урожай вкладчиков, напуганных нестабильностью биржи и крахом пирамид.

Под конец года ставки по вкладам в банках, работающих в Татарстане, как и в целом в российской банковской системе, рванули вверх Фото: © Алексей Сухоруков, РИА «Новости»

Под конец года ставки по вкладам в банках, работающих в Татарстане, как и в целом в российской банковской системе, рванули вверх Фото: © Алексей Сухоруков, РИА «Новости»

После биржи и пирамид: по соотношению риск/доходность банковские вклады оказались вне конкуренции

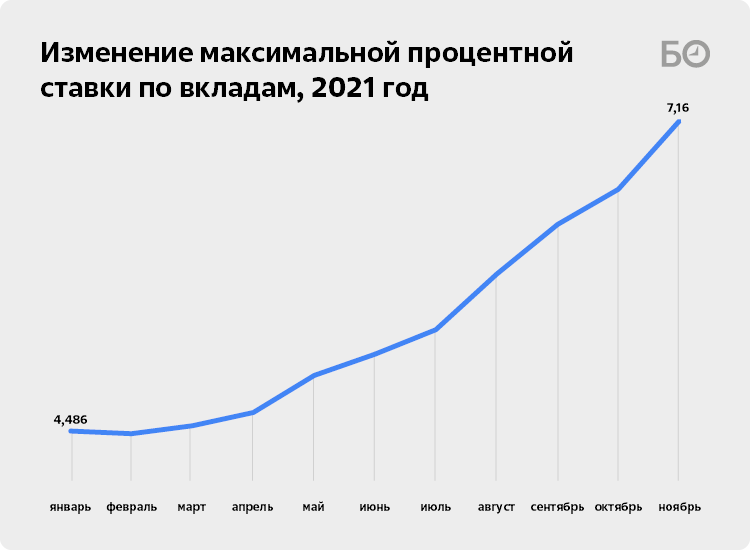

Под конец года ставки по вкладам в банках, работающих в Татарстане, как и в целом в российской банковской системе, рванули вверх. К концу ноября ставки вернулись на допандемийный уровень. На 25 ноября индекс FRG100, отражающий среднюю доходность вкладов до одного года и рассчитываемый по ставкам 54 крупнейших банков для вкладов от 100 тыс. рублей, достиг 6,42% годовых, что соответствует показателям июля 2019 года. С начала ноября индекс поднялся на 0,36%. Самый большой рост индекса за три года был в октябре и составил 0,6%.

Почти нет сомнений в том, что до конца года ставки по вкладам поднимутся еще выше. 25 октября Банк России увеличил свою ключевую ставку до 7,5% годовых. Сейчас эксперты ожидают увеличения ключевой ставки до 8,5% или даже выше. Причина — всплеск инфляции, который в ведомстве Эльвиры Набиуллиной объясняют следующими причинами: подорожание основных продуктов питания, высокий спрос на непродовольственные товары, дефицит рабочей силы, рост кредитования, бюджетные выплаты, пандемия.

Следом за увеличением ключевой ставки последовало и повышение ставок по вкладам. По данным ЦБ РФ, максимальная процентная ставка по рублевым вкладам 10 кредитных организаций, привлекающих наибольший объем депозитов физических лиц, по итогам второй декады ноября составила 7,16%, увеличившись за месяц на 0,63%. Это максимальный уровень ставок после благополучного июня 2019 года, когда по рублевым вкладам можно было заработать 7,27% годовых при инфляции 4,7%.

Ровно год назад, когда ключевая ставка была на уровне 4,25%, банки могли предложить населению депозиты с максимальной ставкой лишь в 4,5%, а индекс FRG100 показывал и еще меньше — 3,85%.

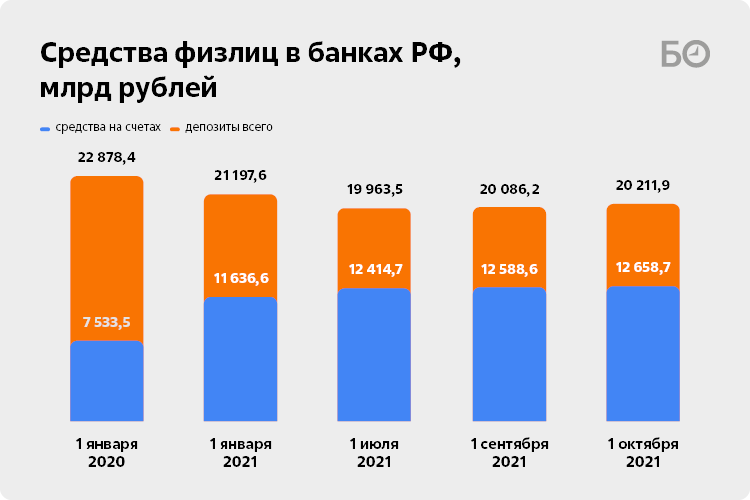

Весь 2020 год эксперты писали об оттоке вкладов из-за низкой доходности и массовом исходе частных вкладчиков из банков на фондовый рынок. Действительно, за прошлый год портфель срочных вкладов снизился с 23,1 трлн до 21,4 трлн рублей. По словам Яна Арта, «у состоятельных людей это было связано с возникшим интересом к инвестиционным операциям, как следствие — перевод денег на брокерские счета, у части клиентов — с выплатами по долгам».

В 2021 году бегство вкладчиков из банков остановилось. С одной стороны, за 10 месяцев объем депозитов снизился на 983 млрд рублей, но средства на текущих и накопительных счетах увеличились на 1 трлн рублей. Таким образом, общий объем хранимых в банках денег россиян почти не изменился.

Причина возросшего интереса к накопительным счетам связана, как ни странно, с общим снижением процентных ставок по вкладам, а также, по словам пресс-службы Ак Барс Банка, с возможностью свободного распоряжения средствами с сохранением высокой доходности. Действительно, накопительные счета удобнее срочных вкладов: владелец счета может без ограничений как снимать, так и пополнять такой счет.

Когда ставки привлечения были высокими, для клиента невыгодно было держать деньги на накопительном счете. Сейчас, когда разница между ставками по депозитам и накопительным счетом незначительна, гибкость накопительного счета обеспечивает ему преимущество перед срочным вкладом. Результатом этого стало увеличение доли накопительных счетов в общей структуре привлеченных банками средств физлиц — с 24,7% до 38,5%.

Однако, несмотря на существенный рост ставок по вкладам под конец года, эта тенденция стала ослабевать. Так, по словам Александра Бородкина, лидера направления «Сбережения и инвестиции» банка «Открытие», спрос на депозиты и накопительные счета в этом банке сейчас распределяется примерно поровну. В ВТБ также отметили, что «повышение ключевой ставки и увеличение доходности вкладов приводит к ускоренному росту портфеля депозитов, в отличие от прежнего тренда на рост накопительных счетов». «Мы наблюдаем рост интереса жителей Татарстана к классическим сберегательным продуктам, которые в условиях растущих ставок становятся альтернативой не только накопительным счетам, но и инвестиционным инструментам», — сообщили в компании. По итогам 9 месяцев в Татарстане депозитный портфель физлиц в ВТБ составил 78,8 млрд рублей, увеличившись за январь – сентябрь на 5%. В общем портфеле ВТБ привлеченных средств населения депозиты занимают 62%.

По мнению Арта, переход массового инвестора с фондового рынка обратно в банковские вклады состоится, но лишь частично. И это будет связано не с размером процентных ставок, а, скорее всего, с разочарованием людей в возможностях фондового рынка — часть инвесторов после неудачной игры на бирже вернутся в депозиты. Стоит также отметить и страх перед рискованными финансовыми операциями после громкого краха пирамиды Finiko. На этом фоне классические банковские вклады, тем более с нынешними высокими ставками, выглядят ну очень привлекательно.

Но у ВТБ другое мнение. «Сегодня средневзвешенная доходность по депозитам уже превышает инфляцию и консервативные стратегии инвестирования. Таким образом, уже сегодня клиенты могут с помощью безрискового инструмента получить гарантированную доходность, перекрывающую инфляцию: в условиях текущей волатильности на бирже вполне вероятна ситуация, когда доходность по вкладам обгонит не только инфляцию, но и доходность среднестатистического биржевого игрока, — добавили в пресс-службе банка. — А постепенное повышение ключевой ставки регулятором усиливает тренд на востребованность депозитов, позволяя игрокам выводить на рынок все более доходные для населения продукты».

Руслан Юлбарисов, директор территориального офиса Росбанка в РТ, отмечает, что классический депозит как финансовый инструмент наиболее знаком россиянам. «В основном клиенты открывают вклады на срок от одного года без возможности снятия средств и пополнения депозита, а это не всегда удобно. Сберегательный счет по своей сути схож с традиционным депозитом, но условия по нему более гибкие. Например, такой счет можно в любое время пополнить или снять с него денежные средства, — говорит Юлбарисов. — Сейчас заметна тенденция, когда при близких процентных ставках чуть бо́льшая доля клиентов (около 60 процентов) выбирает более гибкий инструмент сберегательного счета, чтобы иметь возможность управлять средствами без потери процентов. Стоит отметить, что все больше клиентов придерживается диверсифицированного подхода к формированию своего портфеля сбережений и не хранит все деньги только на вкладах или сберегательных счетах (особенно это касается сегмента премиум), но также использует и инвестиционные продукты».

Стоит также отметить и страх перед рискованными финансовыми операциями после громкого краха пирамиды Finiko Фото: соцсети

Стоит также отметить и страх перед рискованными финансовыми операциями после громкого краха пирамиды Finiko Фото: соцсети

«Рост депозитных ставок продолжится до февраля 2022 года»

Арт считает, что обуздание инфляции — по-прежнему приоритет для ЦБ РФ. По прогнозам эксперта, Банк России в декабре значительно поднимет ключевую ставку. Изменение будет связано с удержанием курса рубля в приемлемом диапазоне до 80 рублей за доллар. «Сейчас складываются факторы, которые могут сильно надавить на рубль. Это укрепление курса доллара к другим мировым валютам, которое будет удерживаться ФРС, и второй момент — это стоимость нефти. Управление энергетической информации США дало прогноз по стабилизации на ближайшую перспективу стоимости нефти на уровне 72 долларов за баррель, что приведет к сокращению поддержки рубля. Учитывая очередную политическую напряженность, которая давит на рубль, у ЦБ РФ нет иного выхода, кроме как повысить ставку на 2 процента для удержания курса рубля в психологически приемлемой зоне», — полагает эксперт.

При этом, по мнению Арта, дальнейшее повышение ключевой ставки приведет к небольшому увеличению доходности по банковским вкладам. «Рост депозитных ставок непропорционален повышению ставки ключевой. И причина тут проста: у российских банков сегодня нет кризиса ликвидности, и они не так сильно нуждаются в привлеченных средствах в виде депозитов. На фоне этого банки не будут стараться конкурировать за эти депозиты. Ставка по вкладам будет идти за ключевой в соотношении максимум 1 к 2 (например, на 2% повысится ключевая ставка, ставка по вкладам — на 1% — прим. ред.)», — добавил эксперт.

По прогнозам ВТБ, максимальные банковские ставки по вкладам в конце этого года – начале следующего будут колебаться в диапазоне 8,5–9%. «Сегодня максимальная доходность по отдельным вкладам ВТБ уже достигла 9 процентов годовых с учетом определенных опций. В дальнейшем уровень ставок будет зависеть от конъюнктуры рынка и решений ЦБ по изменению ключевой ставки. Можно ожидать, что ставки по вкладам будут меняться пропорционально изменению ключевой ставки. При этом считаем, они не поднимутся выше диапазона 8,5–9 процентов», — прокомментировала пресс-служба банка.

В Ак Барс Банке считают, что влияние на рост доходности по вкладам оказывает не только повышение ключевой ставки, но и рост уровня инфляции, а также экономическая ситуация в целом.

В Энергобанке прогнозируют увеличение ключевой ставки на предстоящем заседании ЦБ РФ, которое запланировано на 17 декабря (на фото Эльвира Набиуллина) Фото: «БИЗНЕС Online»

В Энергобанке прогнозируют увеличение ключевой ставки на предстоящем заседании ЦБ РФ, которое запланировано на 17 декабря (на фото Эльвира Набиуллина) Фото: «БИЗНЕС Online»

Бородкин из банка «Открытие» добавил, что значительное влияние на уровень ставок по вкладам также оказывает рыночная ситуация: конкурентная среда и спрос на кредитные продукты на банковском рынке. По его словам, в декабре ставки по вкладам, вероятно, продолжат традиционно расти, поскольку большинство банков формирует сезонные предложения по привлечению средств.

В Энергобанке прогнозируют увеличение ключевой ставки на предстоящем заседании ЦБ РФ, которое запланировано на 17 декабря, что повлечет за собой продолжение роста ставок как по вкладам, так и по кредитам. В банке, по информации его пресс-службы, ставки по вкладам корректируются в зависимости от рыночной ситуации и поддерживаются на среднерыночном уровне.

Юлбарисов добавил, что на размер ставок, которые изменяются вслед за ключевой, влияет не только ситуация на рынке, но и категория клиентов, например новые или премиальные клиенты.

Анна Камбулова, управляющий директор Совкомбанка, ожидает, что в ближайшие месяцы рост ставок по депозитам продолжится. «Полагаем, что на ближайшем заседании 17 декабря Банк России вновь повысит ключевую ставку. Вслед за этим на сопоставимую величину станут расти ставки по депозитам. Прогнозируем, что рост депозитных ставок продолжится до февраля 2022 года, где будет достигнут максимум на уровне около 8,2–8,3 процента», — считает банкир.

«Еще одним фактором, который будет в ближайшее время оказывать существенное влияние на сберегательное поведение населения, является очередной виток пандемии коронавируса. Введение достаточно жестких ограничительных мер в ряде регионов страны и в частности в Татарстане сократит потребление и простимулирует население направить сохраненные от покупок деньги в сберегательные продукты. В целом до конца года банки продолжат конкурировать за новые денежные средства клиентов, предлагая по своим продуктам повышенную доходность», — резюмировали в ВТБ.

«Еще одним фактором, который будет в ближайшее время оказывать существенное влияние на сберегательное поведение населения, является очередной виток пандемии коронавируса Фото: © Евгений Одиноков, РИА «Новости»

«Еще одним фактором, который будет в ближайшее время оказывать существенное влияние на сберегательное поведение населения, является очередной виток пандемии коронавируса Фото: © Евгений Одиноков, РИА «Новости»

В каких банках самые высокие ставки по вкладам

Рассмотрим, в каких представленных в Татарстане банках сейчас самые высокие ставки по вкладам. С помощью финансового маркетплейса «Банки.ру» мы выделили предложения, учитывающие наши параметры — вклад на 1 год с возможностью частичного снятия и вложения и ежемесячной выплатой процентов. Однако по некоторым из них для получения максимальной ставки необходимо выполнить ряд условий.

1. Росбанк, 10%

Базовая ставка по накопительному счету #Акционный составляет 7,5%. Банк в рамках акции «Расти до десяти!» увеличил процентные ставки по накопительному счету #Акционный. Предложение действует до 31 декабря. Дополнительная ставка 2,5% начисляется на сумму до 1 млн рублей при условии открытия счета и пополнения его на сумму не менее 10 тыс. рублей, траты с карты не менее такой же суммы, а также поддержания остатка на счете опять же на уровне 10 тысяч.

2. РГС Банк, 8,6%

Базовая ставка по накопительному счету #Автомобилист составляет 7,5%. При использовании банковской карты «АвтоДрайв» и сумме расходов свыше 10 тыс. рублей в месяц надбавка к ставке составит 1%. Ставка 8,6% применяется при сумме вклада до 700 тыс. рублей.

3. Банк «Хоум Кредит», 8,5%

Накопительный счет открывается в рамках акции «Лучшая ставка в банке», предложение по которому действует до 31 декабря. Ставка 8,5% годовых начисляется на остаток до 3 млн рублей при совершении покупок по дебетовым картам на сумму не менее 10 тыс. рублей в месяц

4. Россельхозбанк, 8,5%

Условия по накопительному счету «Моя выгода» действуют до 31 декабря. При нахождении денежных средств на счете не менее 12 месяцев процентная ставка составит 8,5%.

5. Металлинвестбанк, 8,5%

Ставка 8,5% действует при условии открытия накопительного счета «Доходный» с суммой размещения от 500 тыс. до 1,5 млн рублей.

6. ВТБ, 8%

При открытии накопительного счета #Копилка и размещении суммы до 1 млн рублей ставка 8% действует первые полгода, после — 5%.

7. Банк «Зенит», 8%

При открытии накопительного счета #Накопительный и размещении суммы от 5 тыс. до 7 тыс. рублей ставка 8% действует первые полгода, после — 7,25%.

8. Московский Кредитный Банк, 7,75%

Накопительный счет с суммой размещения в 750 тыс. рублей. Ставка 7,75% начисляется на остаток при совершении покупок по дебетовым картам на сумму не менее 20 тыс. рублей в месяц.

9. Ак Барс Банк, 7,4%

Вклад с минимальной суммой открытия 50 тыс. рублей с применением «коробочного» предложения «Больше, чем ожидал».

10. Банк Казани, 7,25%

Вклад «ВИП-Миллениум» при размещении суммы от 1 млн рублей.

По вкладам без возможности пополнения и досрочного снятия максимальный уровень доходности находится в диапазоне от 7,4% до 9% в зависимости от банка. Стоит также отметить, что такую высокую доходность вкладов банки будут обеспечивать как минимум до начала весны. Дальше все будет зависеть от уровня инфляции. Пока факторов для ее заметного снижения не наблюдается.

В каком банке самый большой процент по вкладам году

При размещении собственных накоплений частным клиентам приходится сталкиваться с разными банками, но есть определенные категории этих организаций, которые предоставляют зачастую наивысшие ставки для вкладчиков. Куда лучше идти за большими процентами: Каждый банк, принимающий деньги у населения, участвует в системе страхования вкладов, поэтому переживать об их надежности не стоит, главное помнить про правила размещения вкладов и их компенсации. Как найти банк, где открыть с высокой ставкой Еще один путь к «своему» банку с лучшим – это обращение к брокеру, только не к кредитному, а к депозитному.

Финансовую консультацию можно получить развернутую не просто с выбором здесь и сейчас, а с обсуждением перспективности таких вложений.

Где самые высокие ставки по вкладам в банках

Открытие вклада Когда самый сложный процесс позади – вкладчик определил, где выгоднее под проценты, можно приступать непосредственно к его открытию. Большинство банков наряду с оформлением в отделении практикуют подачи онлайн-заявок.

Зачастую за интернет-открытие депозитного счета клиент даже может получить надбавку к заявленной ставке.

Выделите ее мышкой и нажмите:

Где самый большой процент по вкладам в 2021?

Самые доходные вклады в банках — 2021 АО «Кредит Европа Банк», «Срочный» Зимой-весной 2021 года вкладывать деньги в КредитЕвропа банк стало выгодно: депозит приносит от 8% до 9,7% годовых. Минимальная сумма не велика – 3000 рублей. Не пополняемый, без частичного снятия.

Банк «Открытие», «Приветственный процент» Вклад на сумму от 50000 рублей в банке «Открытие» можно оформить по ставке выше средней.

Пополнение и частичное снятие не предусмотрены.

ЛОКО банк, «Ледниковый период» Вклад с постепенно растущим процентом в конце срока принесет вам доходность 11%.

Самые высокие проценты по вкладам в банках Москвы

Процентные ставки до 11% в рублях.

Вклад — от 100 тыс. руб. Годовой процент до 10,75% в рублях, 3% в долл. США, до 2,45% в евро. Открытие — от 10 тыс. руб., 300$ и 300€. Процентные ставки до 10,5% в рублях, 2,2% в долл.

США, до 1,15% в евро. Открытие — от 10 тыс.

руб., 300$ и 300€. Процентные ставки до 10,29% в рублях, 2,59% в долл.

США, до 1,12% в евро. Открытие — от 10 тыс. руб., 500$ и 500€. Процентные ставки до 9,5% в рублях, 3,5% в долл.

США, до 1,5% в евро. Открытие — от 100 тыс. руб., 1500$ и 1500€. Процентные ставки до 9,2% в рублях, 1,95% в долл. США, до 0,8% в евро. Открытие — от 200 тыс.

руб., 3000$ и 3000€. Процентные ставки до 9% в рублях, 1,5% в долл. США, до 1% в евро. Открытие — от 15 тыс. руб., 500$ и 500€. Пополняемые

- Банк Траст «Накопительный»

Годовая ставка до 10,65% в рублях, 2,45 в долл.

Выплата процентов производится по окончании периода действия.

Возможно пополнение в течение всего периода вклада и автопролонгация.

При размещении на счете денежных средств выше определенной суммы происходит увеличение процентных ставок, которые также зависят от периода действия депозита.

Если вы хотите узнать, в каком банке самый большой процент по вкладам в валюте, у нас есть ответ — банк «Югра». Он предлагает клиентам оформить депозит «Весенний марафон». Подробнее о параметрах вклада.

Первоначальный взнос — от 200 $.

Выплата процентов производится ежемесячно на текущий счет клиента либо банковскую карту.

Накопительный счёт — что это такое?

Накопительные счета являются удобным и гибким инструментом для создания сбережений или достижения поставленной цели. Особенность данного продукта состоит в том, что вкладчик может в любое время вывести деньги при условии сохранения начисленных процентов. Банки стали предлагать эту услугу относительно недавно, поэтому не все клиенты владеют информацией о том, что такое накопительный счёт и чем он отличается от вклада.

Что такое накопительный счёт?

Накопительный счёт — это текущий банковский счёт, который предполагает начисление процентов на остаток, а также пополнение и снятие без потери дохода. По сути, накопительный счёт представляет собой нечто среднее между банковским депозитом и доходной дебетовой картой.

В разных банках данный продукт может называться по-разному. Например, «счёт-копилка», «сберегательный счёт», «онлайн-копилка». Как правило, открывается такой счёт через интернет-банк. Операции пополнения и снятия осуществляются посредством безналичных переводов с дебетовой карты.

Однако в некоторых банках предусмотрена возможность использования накопительного счёта без карточки. В этом случае для внесения или снятия средств клиенту придётся обращаться в офис.

Для чего нужен накопительный счёт?

Клиенты размещают средства на накопительном счёте с целью получения процентного дохода. В большинстве случаев данный продукт используется в качестве краткосрочного вклада. Например, если вкладчик не знает, когда ему понадобятся деньги.

Также клиенты часто открывают накопительный счёт, чтобы переводить на него заработную плату (если по зарплатной карте нет процента на остаток). Деньги можно выводить обратно на карточку в любое время по мере необходимости без потери начисленных процентов.

Ещё одна цель открытия такого счёта — создание накоплений для совершения дорогостоящей покупки. Во многих банковских онлайн-сервисах даже предусмотрена возможность расчёта суммы ежемесячных отчислений, которая потребуется для достижения цели.

Например, если клиент хочет за один год накопить 100 000 рублей на следующий отпуск, то программа предложит ему автоматически переводить с каждой зарплаты по 8 100 рублей в месяц (при условии, что ставка по счёту составляет 5% годовых). С учётом капитализации начисленных процентов к обозначенному сроку клиент сможет накопить 99 873 рубля, из которых сумма отчислений из зарплаты составит 97 200 рублей, начисленные проценты — 2 673 рубля.

Чем накопительный счёт отличается от банковского вклада?

Накопительный счёт, как и обычный банковский депозит, предполагает начисление процентов на остаток. Доходность может отличаться в зависимости от тарифов банка. Когда кредитные организации только начали предлагать накопительные счета, то ставки по ним были ниже ставок по вкладам. Сегодня в большинстве случаев эта разница незначительна или вовсе отсутствует.

К примеру, в СберБанке по накопительному счёту процентная ставка составляет 3% годовых. По срочному вкладу без пополнения и снятия начисляется до 3,5% годовых (при условии размещения не менее 500 000 рублей на срок от 1 года).

Как правило, основные отличия банковского вклада от накопительного счёта можно свести к трём пунктам:

- Срок размещения. Депозиты открываются на определённый период, например, на 3 месяца, на полгода или на год. В течение этого времени по вкладу действует фиксированная ставка. Накопительный счёт имеет неограниченный срок действия, а условия начисления дохода меняются в зависимости от экономической ситуации в стране.

- Условия расторжения договора. При закрытии вклада раньше установленного срока начисленные проценты сгорают. Иногда в таких ситуациях банки пересчитывают сумму дохода по более низкой ставке, но в любом случае клиент оказывается в минусе. Закрыть накопительный счёт можно в любое время без потери начисленного дохода.

- Ограничения по операциям снятия и пополнения. Вклады с максимальной процентной ставкой, как правило, имеют ограниченный функционал. По таким депозитам не предусмотрено частичное снятие или внесение средств. При наличии накопительного счёта клиент может свободно распоряжаться своими сбережениями. Вывод средств со счёта не влияет на величину процентной ставки.

Застрахованы ли накопительные счета?

Наряду с текущими счетами, картами и депозитами накопительные счета также участвуют в государственной системе страхования вкладов. Данная программа защиты средств населения имеет следующие особенности:

- максимальная сумма возмещения составляет 1 400 000 рублей;

- при расчёте страховой выплаты учитывается общая сумма средств на вкладах, картах и счетах физического лица или ИП, открытых в одном банке;

- страхование также распространяется на счета в иностранной валюте.

Клиент вправе получить страховое возмещение в том случае, если банк лишился лицензии или был признан банкротом.

Сравнительная таблица популярных накопительных счетов

В последнее время популярность данного продукта набирает обороты. Ещё 3-4 года назад накопительные счета можно было встретить крайне редко, в то время как сегодня такая услуга есть практически в каждом финучреждении. Ниже в таблице представлены условия по наиболее популярным счетам, которые сейчас предлагают ведущие российские банки.

| Название счёта / Параметры | «Копилка», ВТБ | «Моя копилка», банк Открытие | «Накопительный счёт», Восточный Банк | «Альфа-Счёт», Альфа-Банк | «Выгодное решение», Райффайзенбанк |

| Процентная ставка по счёту в рублях | До 5,5% годовых в первые 3 месяца и до 5% годовых — с 4-го месяца | До 4% годовых | 5% годовых | 6% годовых в первые 2 месяца и 4% годовых — в последующие месяцы | 4% годовых |

| Условия получения максимального процента | Покупки по Мультикарте на сумму от 10 000 рублей в месяц (+1%) | Сумма остатка от 10 000 рублей | Нет | Нет | Нет |

| Валюта счёта | Рубли, доллары США (ставка по долларовому счёту 0,01% годовых) | Рубли, доллары США, евро (ставка по валютным счетам 0,01% годовых) | Рубли, доллары США, евро (ставка по валютным счетам 0,01% годовых) | Рубли, доллары США, евро (ставка по валютным счетам 0,1% годовых) | Рубли |

| База для начисления процентов | Ежедневный остаток по счёту | Среднемесячный или минимальный остаток по счёту | Ежедневный остаток по счёту | Минимальный остаток по счёту | Минимальный остаток по счёту |

| Минимальная сумма | 1 рубль | 10 000 рублей | 100 рублей / 50 долларов / 50 евро | 1 рубль | 0,01 рубль |

| Максимальная сумма | Без ограничений (повышенная ставка начисляется на сумму до 1 500 000 рублей) | Без ограничений | Без ограничений | Без ограничений (максимальная ставка начисляется на сумму до 1 500 000 рублей) | 20 000 000 рублей |

По всем представленным продуктам нет комиссии за обслуживание, а также отсутствуют ограничения по сумме снятия и пополнения.

Подводные камни накопительных счетов

Процентная ставка по накопительному счёту может зависеть от дополнительных условий, например, от транзакционной активности клиента или от регулярности пополнений. Если вкладчик не выполняет эти требования, то итоговая доходность оказывается значительно ниже заявленной.

Также выгода клиента во многом зависит от того, какой метод подсчёта процентов используется банком. Доход по накопительному счёту может начисляться следующим образом:

- На минимальный остаток. В этом случае процент начисляется на минимальную сумму, которая находилась на счёте в течение месяца. То есть, если клиент положил на счёт 100 000 рублей и через 20 дней снял 60 000 рублей, то по итогам этого месяца доход начислится только на 40 000 рублей.

- На среднемесячный остаток. Данный метод подсчёта означает, что банк определяет среднюю сумму, которая находилась на вкладе, и на неё начисляет проценты.

- На ежедневный остаток. При расчёте доходов учитываются остатки на начало каждого дня.

Первый вариант является наименее выгодным для клиента. Максимальную доходность можно получить, если банк начисляет проценты на ежедневный входящий остаток.

Преимущества и недостатки накопительного счёта

Спрос на накопительные счета стабильно растёт, причём данная тенденция характерна для всех банков. Популярность данного продукта объясняется следующими плюсами:

- постоянный доступ к средствам;

- удобное управление счётом через онлайн-сервисы;

- возможность пополнения и снятия в любое время;

- отсутствие ограничений по суммам и срокам;

- обеспечение сохранности средств (на счёте деньги хранить безопаснее, чем на карте);

- наличие гарантий от государства.

К минусам накопительного счёта следует отнести отсутствие фиксированной процентной ставки. Банк может в любое время изменить условия по продукту в одностороннем порядке.

Как открыть вклады с пополнением: накопительный, с высоким процентом на лучших условиях

Пополняемые вклады и накопительный счета — основной инструмент создания и приумножения сбережений. Они подойдут тем, кто копит на крупную покупку или хочет сформировать финансовую “подушку безопасности”.

Подобные программы можно найти в любом банке России. Диапазон их доходности — 4-7% годовых в рублях.

Поиск пополняемых вкладов в России

Вклады с пополнением можно разделить на 3 категории:

- срочные депозиты, на которые в течение указанного в договоре периода может быть сделан дополнительный взнос; .

Подобные программы предлагают большинство российских банков. Выбирая, в какой организации открыть пополняемый вклад , нужно обращать внимание на следующие факторы:

-

эффективная процентная ставка;

- длительность размещения денег;

- период, на протяжении которого допускаются повторные взносы.

Сравнивая предлагаемые пополняемые вклады, нужно учесть, что часть из них может подразумевать выплату процентов в конце срока действия договора или ежемесячное начисление их на сторонний счет. Такие варианты получения дохода менее выгодны, чем капитализация. Для них эффективная ставка равна номинальной. Если же прибыль от размещения средств на депозите причисляется к его телу, то итоговый рост капитала будет больше.

Условия размещения долгосрочных вкладов чаще всего предполагают, что дополнительный взнос можно будет сделать только в первые месяцы после заключения договора. Вариантов, где пополнение разрешено в течение всего периода размещения депозита, на рынке существенно меньше. Кроме того, для подобных программ действуют ограничения минимальной величины повторных взносов.

Их преимущество — возможность в любой момент:

- внести дополнительную сумму;

- снять часть размещенных средств;

- закрыть счет без потери ранее начисленных процентов.

Для таких программ также не действуют ограничения по минимальному размеру депозита и минимальной сумме пополнения. Выбирая предложение с наиболее подходящими условиями, нужно обращать внимание на :

- величину ставки;

- базу, на которую начисляется доход.

Ряд банков, рассчитывая проценты по накопительным вкладам, учитывает только минимальный остаток за период . Т.е. если в первый день месяца у человека на счету было 1000 руб., а через неделю он пополнил его на 100 тыс. руб., он получит прибыль только от размещения первой суммы . Процент на полный объем вклада будет начислен ему в следующем месяце, если он не снимет деньги до его окончания.

Максимально быстро сравнить действующие предложения в любом из городов России можно, используя специализированные интернет-сервисы.

Аналитика ставок по вкладам в Москве

Открыть накопительный вклад или пополняемый депозит в Москве выгоднее всего . Это связано с тем, что максимальные ставки предлагают преимущественно мелкие банки регионального уровня, не имеющие филиалов по всей России. Большинство из них открывает одно-два отделения в столице, стремясь таким образом расширить сферу влияния с минимальными затратами. Кроме того, это делается для поддержки клиентов, находящихся в деловой поездке.

Накопительные счета предполагают большую доходность. Можно найти предложения, ставки по которым достигают 7%. Лидерами рынка являются Райффайзенбанк и ПСБ . Однако, чтобы получить максимальный процент, нужно выполнить ряд условий, например:

Накопительные счета предполагают большую доходность. Можно найти предложения, ставки по которым достигают 7%. Лидерами рынка являются Райффайзенбанк и ПСБ . Однако, чтобы получить максимальный процент, нужно выполнить ряд условий, например:

- разместить не менее 300 тыс. руб.;

- совершить покупки по карте, выпущенной банком, на сумму от 85 тыс. руб. за месяц;

- заключить договор обслуживания по премиальному тарифу.

Динамика ставок

На протяжении всего 2019 г. и в первом квартале 2020 г. доходность всех видов вкладов показывала отрицательную динамику. Она плавно уменьшалась по мере снижения ключевой ставки ЦБ РФ.

-

банк проводит акцию с целью повышения темпов привлечения капитала;

- условия договора предполагают, что часть средств клиента будет вложена в инвестиционные инструменты или страховой продукт.

Несмотря на падение рубля в марте 2020 г., Центробанк не давал сигналы, показывающие, что на очередном заседании будет увеличена ключевая ставка. Поэтому оснований ожидать роста доходности вкладов пока нет.

Выгодные вклады с возможным пополнением в банках России

По России ситуация с доходностью вкладов сравнима с московской . В отдельных субъектах могут отсутствовать некоторые доступные жителям столицы выгодные предложения. Это обусловлено тем, что в регионе отсутствуют представительства разработавших их банков.

По России ситуация с доходностью вкладов сравнима с московской . В отдельных субъектах могут отсутствовать некоторые доступные жителям столицы выгодные предложения. Это обусловлено тем, что в регионе отсутствуют представительства разработавших их банков.

На каких условиях предлагается открыть вклад физическим лицам

Большинство пополняемых вкладов в российских банках предполагает срок от 90 дней до 3 лет . При этом максимальная ставка предлагается только тем, кто хочет разместить деньги на период от 6 месяцев до 1 года. При заключении договора на более долгое время процент будет снижен.

Большинство пополняемых вкладов в российских банках предполагает срок от 90 дней до 3 лет . При этом максимальная ставка предлагается только тем, кто хочет разместить деньги на период от 6 месяцев до 1 года. При заключении договора на более долгое время процент будет снижен.

Кроме того, во многих финансовых организациях можно получить повышенную доходность при выполнении одного из следующих условий :

- вклад открывается действующим клиентом через мобильное приложение или личный кабинет;

- средства помещаются на депозит в банке, с которым человек ранее не сотрудничал.

Еще одно распространенное предложение — комбинированные программы . В их рамках можно получить повышенную ставку по вкладу. Однако максимальная сумма, которую можно внести на счет, определяется тем, сколько денег будет направлено на инвестирование. Чаще всего используются соотношения от 1:1 до 1:3 в пользу вклада.

Аналогичные условия действуют, если повышенная ставка является наградой за заключение договора страхования жизни с аффилированной компанией . В этом случае на депозит можно поместить сумму, превышающую вносимую страховую премию не более чем в 10 раз.

Для открытия накопительного счета банки не выдвигают специфических условий. Они даже не ограничивают минимальную сумму, начиная с которой возможно его ведение. Срок существования такого вклада не ограничен. Однако нужно знать , что, заключая договор на его ведение, клиент не закрепляет за собой одну ставку на весь срок его использования. Она может быть в любой момент изменена банком. Тем, кто хочет фиксированный доход на протяжении длительного времени, следует использовать облигации. Их можно купить даже на 10 лет и более.

Большинство финансовых организаций, в первую очередь те, кто не имеет развитой сети филиалов, при размещении денег на депозите обязательно выпускают клиенту дебетовую карту . Чаще всего предполагается, что ее обслуживание будет бесплатным, пока сумма на счете клиента выше установленной. Минимальным порогом назначают 30-50 тыс. руб.

В каком банке предпочтительнее оформить депозит пополняемый

Из предложений по открытию пополняемых вкладов, доступных в большинстве регионов России, можно выделить 3 программы .

МТС Банк предлагает депозит “В вашу пользу” на следующих условиях:

- минимальная сумма 50 тыс. руб.;

- ставка 6,25%;

- срок 367 дней.

Недостаток этого вклада — отсутствие капитализации процентов. Они будет начислены только по окончании действия договора. Минимальная сумма пополнения не оговорена. Ограничен только период , в течение которого можно вносить деньги. Он составляет 1 месяц с момента заключения договора.

Программа “Весенний процент с Халвой” от Совкомбанка предполагает следующие параметры:

- сумма от 50 тыс. руб.;

- ставка 5,1% при длительности размещения средств 2 месяца;

- повышенная ставка 5,6%, применяется, если договор заключается на 181 или 365 дней;

- доход выплачивается по окончании срока депозита.

- размер дополнительного взноса — от 1000 рублей.;

- до окончания действия договора можно внести на счет сумму, не превышающую ту, которая была размещена в первые 10 дней.

Ежемесячную капитализацию процентов предлагает банк Открытие в рамках программы “Активное пополнение” . При этом он налагает ряд условий на повторные взносы. Зачислить любую сумму можно только через интернет-банк. При обращении в отделение требуется внести не менее 3 тыс. руб. или 100 долларов. Начальная сумма депозита — от 50 тыс. руб. или 1000 долларов.

Ставка и момент окончания приема дополнительных взносов зависят от длительности действия договора. Его минимальная длительность — 91 день. Разместить рубли можно под 4,58%, пополнять — в любое время . Самое выгодное предложение — 4,65% при открытии депозита на полгода. В последний месяц вносить средства нельзя. Максимально возможный срок — 730 дней. Такой вариант наименее доходный — 4,32%. Перечислять деньги в последние полгода нельзя.

Тем, кто хочет разместить средства в долларах , будет выгоднее сделать это на 367 дней под ставку 0,9%. Прием дополнительных взносов прекращается за 90 дней до окончания договора.

В Открытии, как и в Совкомбанке, действует ограничение на максимальную сумму пополнения : общий размер вклада не должен превышать первоначально размещенный более чем в 10 раз.

Для тех, кого интересуют накопительные вклады, дающие возможность получать высокую ставку без дополнительный условий, подойдет программа от Газпромбанка . Она предполагает ставку 5,3% в рублях, если на счете размещено более 5 000 тыс. Возможно также размещение долларов. При этом доходность составит 0,8% годовых для сумм от 1 доллара. С 01.04.2020 г. она будет снижена до 0,5%. Главный недостаток — начисление прибыли только на минимальный остаток в месяц.

Можно отметить и хорошее предложение от Россельхозбанка . Здесь накопительные счета открываются под 5%. Минимальная сумма 100 руб. Основное преимущество — проценты рассчитываются исходя из суммы средств, находящейся на вкладе на начало каждого календарного дня.

Дополнительная информация по вкладам в России

Найти среди предложений российских банков вклад с возможностью пополнения и с льготным досрочным расторжением достаточно сложно. Один из немногих примеров — депозит “Абсолютный максимум+” от банка Абсолют . Однако он доступен только в 37 городах РФ. Кроме того, закрывая счет раньше срока, вкладчик не может получить более 0,6% от базовой ставки.

Выбирая лучшие вклады в банках России, следует не забывать про безопасность : следует помнить, что в одной финансово-кредитной организации можно хранить не более 1,4 млн руб. в сумме по всем счетам, в т.ч. и в валютном эквиваленте.

Выбирая лучшие вклады в банках России, следует не забывать про безопасность : следует помнить, что в одной финансово-кредитной организации можно хранить не более 1,4 млн руб. в сумме по всем счетам, в т.ч. и в валютном эквиваленте.

10 банков с самыми высокими ставками по депозитам

Желая получать стабильный, хоть и небольшой доход, граждане, имеющие определенные накопления, все активнее стараются открыть вклад в различных банках. Для большинства вкладчиков самым важным показателем, при выборе накопительной программы, является процентная ставка. Однако, существует еще несколько весомых нюансов, на которые стоит обращать внимание при выборе депозитного продукта. О том, на что обратить внимание, и в каком банке высокие проценты по вкладам мы расскажем в нашей статье.

Не только в процентах счастье

Так сложилось, что большинство вкладчиков, при выборе депозитной программы обращают основное внимание на процентную ставку. И это самая большая ошибка. А как же надежность? Самый большой процент обычно обещают новые банки или те, у которых огромные проблемы и им срочно нужно привлечь новых клиентов. Как показывает практика, они быстро разоряются, оставляя своих вкладчиков без обещанного дохода да и без собственных сбережений тоже.

Именно по этой причине, первое на что должен обращать внимание клиент — надежность банка. Надежность проверяется стабильностью работы финансового учреждения, гарантированностью выплат по вкладным операциям, а также лидерством на рынке банковских услуг. Как правило, именно крупные банки, которые долгие годы справляются со всеми кризисными ситуациями, по праву становятся наиболее востребованными среди населения.

Конечно, за безопасность приходится платить. Поэтому ставка процента у надежных банков на порядок ниже чем у некоторых банков, но и вероятность получить запланированный доход возрастает в разы.

Важно! Дополнительной гарантией является государственная поддержка тех банков, которые участвуют в программе страхования вклада. Согласно ее, все вклады, сумма которых не превышает 1,4 млн. рублей, будут выплачены даже в случае банкротства банка. Следовательно, первым делом, при выборе банка для оформления вклада нужно обращать внимание на наличие у банка лицензии государственного страхования вкладов.

Дополнительные критерии

С надежностью разобрались, теперь определимся что еще следует учитывать при выборе вклада.

- Проценты. Для кого-то этот показатель будет стоять на первом месте, но его все же лучше рассматривать после выбора наиболее надежного банка. Так, среди лидеров рынка финансовых услуг, не так уж мало банков, готовых предложить своим вкладчикам довольно выгодный вклад. Хороший показатель процентов на сегодня колеблется в пределе 8-8,3%. Конечно, можно найти проценты и повыгодней, но и условия могут быть слишком жесткими для желающих инвестировать.

- Возможность досрочного частичного или полного снятия денег. Это еще один фактор, который сразу нужно учитывать. Как правило, наиболее популярные вклады предусматривают срок договора от полугода до года. Это наиболее прибыльные да и не слишком длительные программы, ведь всегда есть риски спада экономики и нежданного банкротства банка. Однако, бывают случаи, что возможности дожидаться окончания срока депозита нет, и деньги нужны прямо сейчас, тогда нужно уточнить будет ли у вас возможность забрать свои кровные по первому требованию:

Важно! Стоит также обратить внимание на величину упущенной выгоды в случае досрочного закрытия вкладного договора. Ведь некоторые банки практически полностью забирают накопленные проценты, даже если вклад вылежал почти весь оговоренный срок.

В каких банках самые высокие проценты?

Итак, как мы уже определились, самыми важными факторами при выборе депозитной программы являются надежность банка и ставка процента. Мы не будем проводить сравнение процентов у банков с сомнительной репутаций, которые попросту хотят как можно больше привлечь клиентов. Конечно, в подобных финансовых заведениях можно увидеть ставку и под 15% годовых. Но вы уверенны что банк не развалиться пока придет время забирать накопленные проценты? Не рискуете ли вы остаться совсем без денег?

По этой причине, мы составили рейтинг надежных банков, которые гарантируют своим клиентам стабильный доход, и возвратность вложенных денег. Причем срок депозитного соглашения может быть от 3 месяцев и до 3 лет.

| № | Банк и программа | Ставка процента | Срок депозита | Размер вклада | Валюта |

|---|---|---|---|---|---|

| 1 | Открытие «Высокий процент» | до 10% | 1 год | от 50 тыс. | не предусмотрено |

| — чем меньше срок, тем больше процент: 3 мес. — 10%, 6 мес. — 8%, 9 мес. — 6%, 12 мес. — 5%; — депозит не может пополняться; — проценты выплачиваются после завершения договора; — после окончания срока договора, в случае если вклад не был выдан, он пролонгируется на условиях вклада «Основной доход». |

|||||

| 2 | ВТБ 24 «Накопительный счет» | до 8,5% базовая; до 10% с Мультикартой ВТБ |

1 год | любая сумма | не предусмотрено |

| — при открытии Мультикарты и подключении функции «Сбережения» можно получать повышенный процент при условии расчетов по оформленной карте; — накопительный счет можно пополнять и снимать деньги без потери процентов; — чем больше тратиться по карте, тем больше будет прирост ставки. |

|||||

| 3 | НС Банк «Инвестиционный» | 9% | 6 мес. | от 100 тыс. до 10 млн. руб. | не предусмотрено |

| — проценты можно получить только по окончании срока договора; — вклад предназначен для клиентов, оформивших полис ИСЖ или НСЖ. |

|||||

| 4 | ГазпромБанк «Сбережения и Защита» | 6,7-8,8% | 3,6, 12 месяцев | от 50 тыс. руб. | не предусмотрено |

| — проценты выплачивают в конце срока; — пролонгироваться депозит не может; — чем меньше срок вклада тем выше процент. |

|||||

| 5 | СовкомБанк «Максимальный доход» | 6,9-8,6% | от 1 мес. до 3 лет | от 30 тыс. руб. | не предусмотрено |

| — максимальная ставка устанавливается в случае регулярного использования карты Халва с ежемесячной суммой покупок от 5 тыс. руб.; — предусмотрено пополнение вклада; — проценты начисляются только в конце срока в том числе и дополнительные 0,5% за расчеты по Халве. |

|||||

| 6 | БинБанк «Максимальный процент» | от 7,05 до 8,3% | от 3 до 24 мес. | от 10 тыс. до 30 млн. руб. | -доллар (от 300 по ставке 0,55-1,65%); — евро (от 300 по ставке 0,25-0,8%). |

| — все проценты можно получить только в конце срока; — возможна пролонгация вклада; — при открытии вклада в рублях предусмотрено дополнительное увеличение процента для пенсионеров (+0,15%) и повышение ставки на 0,3% при использовании онлайн-заявки. |

|||||

| 7 | Промсвязьбанк «Мой доход» | 8,1-8,3% | 3-12 мес. | от 100 тыс. руб. | -доллар (от 1 тыс. по ставке 1,2-2,85%); — евро (от 1 тыс. по ставке 0,5-1,2%). |

| — предусмотрена возможность досрочного расторжения договора с предусмотренной льготной ставкой; — возможна пролонгация договора в автоматическом порядке(не более 3 раз); — проценты выплачиваются в конце срока. |

|||||

| 8 | Россельхозбанк «Инвестиционный» | 7,8-8,05% | 6, 12 мес. | от 50 тыс. руб. | — доллар ( от 1 тыс. по ставке от 1,4 до 2,4%). |

| — вклад открывается сроком на 180 или 395 дней; — вклад можно открыт вместе с приобретением пая; — проценты выплачиваются по окончании срока вкладной операции; — нет предельного значения размера вклада; — при досрочном расторжении соглашения проценты выплачиваются по оговоренной договором ставке; — вклад пролонгации не подлежит. |

|||||

| 9 | ВТБ «Максимальный доход» | 3,24-7,14% | от 3 мес. до 3 лет | от 1 тыс. руб. | -доллар (от 100 по ставке 0,4-1,74%); — евро (от 100 по ставке 0,01%). |

| — чем меньше срок — тем больше процент; — пополнить или снять деньги досрочно нельзя; — проценты будут насчитаны в конце срока; — возможна капитализация процентов. |

|||||

| 10 | Сбербанк «Просто 7%» | 7% | 5 мес. | от 100 тыс. руб. | не предусмотрено |

| — открыть можно только самостоятельно: через банкомат, онлайн-банк или в мобильном приложении; — проценты поступят на счет по истечении срока; — возможна пролонгация, но на условиях подключения вклада «До востребования»; — через офис банка ставка устанавливается 6,5%. |

|||||

Как видно, желающим вложить собственные деньги под большие проценты придется серьезно заняться поиском наиболее актуальных предложений. Конечно, помимо предложенных вариантов есть еще множество предложений от различных банком, и порой они могут быть более привлекательными. Особое внимание стоит уделить кратковременным акциям. К примеру, в период новогодних праздников у многих банков действовали акционные предложения с весьма привлекательными процентными ставками.

Важный момент! Как правило, большинство банков готовы предложить максимальную ставку процента только при кратковременном вложении денег на депозитный счет. Однако не стоит гоняться за небольшими выгодами, возможно, лучше подобрать кредит с меньшей ставкой, но на более выгодных условиях размещения и с меньшими комиссионными затратами.

В какой банк лучше положить деньги под выгодные проценты с гарантией

Сохранить и приумножить накопления– задача важная и сложная, однако банковский вклад по-прежнему остается самым надежным продуктом, гарантирующим фиксированную прибыль клиенту, независимо от экономической ситуации в стране и величине прибыли самого банка. На банковском депозите максимальный процент в 2020 году едва ли превысит 8,0%, даже если клиент выполнит все условия хранения депозита. Поскольку от выбора вкладчика зависит его дальнейшая прибыль, прежде чем положить деньги под проценты, предстоит подвергнуть тщательному анализу действующие программы, обращая внимание на условия получения и сохранения дохода.

- Какие факторы влияют на выгодность вклада

- Разновидности вкладов

- Рейтинг банков РФ для вкладов

- Вклад «Ваш успех» от Газпромбанка

- Вклад «Оптимальный на 2 года» от Кредит Европа Банк

- Накопительный счет от «ФК Открытие»

- Двойная выгода от Росгосстрах Банк

- Какой вклад самый выгодный в 2020 году

- В чем выгоднее вкладывать деньги в рублях или валюте

Какие факторы влияют на выгодность вклада

Какой параметр окажет большее влияние при выборе депозитной программы, зависит от самого вкладчика. Хорошая процентная ставка, заявленная в условиях вклада, может показаться недостаточно прибыльной, однако на практике часто оказывается, что суммарный доход, заработанный вкладчиком, выше, чем при открытии вклада в банке, где обещают наивысший процент. Все дело в параметрах назначения ставки и степени комфорта при размещении средств на депозитных счетах. Высокие проценты могут обещать ненадежные или молодые финансовые структуры с большим риском банкротства или отзыва лицензии. Вторая причина появления завышенной ставки – жесткие условия размещения депозита, выполнить которые практически невозможно.

Поскольку на итоговую прибыль вкладчика влияет целый набор факторов, необходимо выявить и учесть определяющие доходность параметры:

- исходный процент российского банка, меняющийся по мере изменения остальных условий депозита;

- срок размещения (большинство вкладов высокодоходны в среднесрочной перспективе, но есть программы, рассчитанные на короткий период времени);

- возможность снятия средств до завершения срока размещения с сохранением начисленных процентов;

- право довнесения средств на счет с аккумулированием сбережений на тех же условиях;

- регулярное снятие начисленных процентов;

- капитализация (присоединение) начисленных процентов к основной сумме на счете.

Невозможно выбрать один самый выгодный вклад, ведь у каждой группы вкладчиков свои цели размещения средств на счете в банке. Только при учете комплекса параметров подбирают оптимальное предложение банка.

На выбор программы влияет и степень надежности банка, его репутация и финансовая устойчивость, ведь важна не только сумма процентов, но и гарантия возврата переданных на хранение в банк средств.

Разновидности вкладов

Различают несколько подходов к классификации банковских депозитов с учетом параметров программы:

- По срокам – краткосрочные, среднесрочные, бессрочные.

- По операциям с размещенными средствами – пополнение, частичное снятие.

- По сохранению процентной прибыли при досрочном закрытии.

- По возможности капитализации процентов – раз в месяц, квартал, год или выплата в конце срока.

- По предусмотренной пролонгации.

По целевому назначению определяют вклады из общей линейки депозитов, либо особые программы, рассчитанные на отдельные категории клиентов – для пенсионеров, вип-персон и т.д.

Есть также программы, предусматривающие хранение накоплений в российских рублях и иностранной валюте. Для размещения капиталов в евро или долларах ставки по вкладам не столь привлекательны, как при открытии рублевых счетов.

Рейтинг банков РФ для вкладов

Чтобы определить программу с наибольшей доходностью, вкладчику придется исходить из множества параметров. Среди пятерки банков с максимальной доходностью нет Сбербанка или иных крупнейших финансовых организаций, однако и такой вариант сотрудничества имеет смысл, поскольку оно влечет гарантированную прибыль и минимальные риски клиента.

Если необходимо найти банк с максимальной ставкой, можно воспользоваться специальными сайтами-агрегаторами, размещающими актуальную информацию о самых выгодных предложениях. На начало 2020 года ставку выше 8% смогли предложить лишь единицы – Московский Индустриальный банк, Таврический банк, Росгосстрахбанк и некоторые другие. После неоднократного снижения ключевой ставки депозитная прибыль была пересмотрена банками в сторону снижения, поэтому найти удобную программу со ставкой более 6-7% не так просто.

Клиенту, заинтересованному в благополучном закрытии депозита и получении обещанного дохода, необходимо выбирать наиболее надежный банк и соотносить его правила собственным ожиданиям.

Вклад «Ваш успех» от Газпромбанка

Если есть сумма более 50 тысяч рублей, которые клиент готов положить в банк на год с лишним с доходностью от 5,2% до 7,05% в зависимости от суммы, срока и применения капитализации.

Чтобы открыть вклад, достаточно нанести визит в банк, либо оформить размещение онлайн, скачав и установив мобильное приложение Телекард 2.0 или получив доступ в интернет-банк.

- Сумма – от 50 тысяч рублей до 9 миллионов рублей.

- Максимальная доходность – 7,05% с капитализацией.

- Без пополнения и частичного снятия.

Накопленные проценты выплачивают в конце срока, повышая значение эффективной ставки до 7,05% годовых.

Вклад «Оптимальный на 2 года» от Кредит Европа Банк

Финансовое учреждение работает с вкладчиками, имеющими накопления в рублях и иностранной валюте (доллары, евро), однако по тарифу Оптимальный на 730 дней банк принимает исключительно рубли на следующих условиях:

- Сумма – от 100 тысяч рублей.

- Ставка – 6,45%.

- Выплата процентов – каждый месяц.

Особую осторожность проявляют при соблюдении сроков хранения денежных средств, поскольку с суммы более 250 тысяч рублей банк взимает комиссию 1% или 5%, если перед снятием или пополнением с момента открытия вклада прошло менее 1 месяца.

Для открытия вклада потребуется посетить одно из отделений, либо воспользоваться онлайн-доступом к личному кабинету, если ранее клиент уже пользовался услугами финансового учреждения.

Накопительный счет от «ФК Открытие»

Продукт позиционируется как способ эффективного накопления средств с рекордной ставкой в 9,0% годовых.

Накопительный счет открывают под большой процент с любым количеством сбережений, без ограничений по снятию и пополнению и правом управления финансами в дистанционном режиме.

Условие для назначения 9-процентной прибыли станет регулярное пополнение счета, когда начальная ставка в 4,0% постепенно повышается до максимального значения в течение года.

Чтобы сделать инвестицию, необязательно посещать банк. Держатели карточки вправе воспользоваться дистанционными способами – мобильным приложением или интернет-банком.

Накопительный счет включен в список банковских продуктов, подлежащих обязательному страхованию вкладов в пределах 1,4 миллиона рублей.

Двойная выгода от Росгосстрах Банк

Финансовая структура, входящая в структуру Росгосстраха, предлагает повышенные ставки своим вкладчикам на следующих условиях:

Максимальная прибыль обеспечена клиента, оформившим в рамках сотрудничество договор Росгосстрах Жизнь. Участие в накопительных/инвестиционных продуктах открывает возможность зарабатывать больше, чем большинство клиентов других финансовых учреждений.

- Сумма – от 100 тысяч рублей.

- Ставка – 8,5% годовых.

- Срок – 367 дней без пролонгации.

- Снятие и пополнение не предусмотрено.

Максимальный доходный размер ограничен суммой премии по договору накопительного или инвестстрахования с единовременным внесением взноса, либо размером двойного взноса, если договором предусмотрено внесение оплаты за каждый год.

Досрочное расторжение соглашения и снятие средств ведет к потере прибыли за все прошедшие месяцы, поскольку банк пересчитает ее по ставке 0,001%. Едва ли такое размещение можно назвать прибыльной инвестицией.

Какой вклад самый выгодный в 2020 году

Когда стоит задача сохранить и приумножить средства в условиях повышенной инфляции, важно не забывать о тщательном отборе финансовых организаций, в которых будут размещены средства, проверяя на их участие в системе страхования, гарантирующей исполнение обязательств перед клиентом согласно подписанному договору в случае банкротства или отзыва лицензии.

На сегодняшний день у каждого банка есть десятки депозитных программ, предполагающих принятие средств от физлиц, но не все из них отвечают требованиям доходности выше уровня инфляции. В наиболее крупных финансовых учреждениях России доходность соразмерна уровню инфляционного обесценивания рубля, а валютные вклады и вовсе можно отнести к продуктам с условно положительным результатом, поскольку курс валюты сохраняет стабильные показатели.

В 2020 году в российских банках вложить деньги стоит уже в первые месяцы, поскольку на рост доходности по вкладам будет влиять уровень ключевой ставки и позиция Центробанка. Дальнейшее понижение ставки рефинансирования приведет к новому пересмотру депозитной доходности, поэтому есть смысл поспешить с размещением сбережений на лучших банковских вкладах с максимальными 7-8% годовых в рамках одной из описанных ранее программ.

В чем выгоднее вкладывать деньги в рублях или валюте

Большая часть денежных средств российских граждан хранится в рублях, поэтому интерес к открытию вклада в банке в рублях несопоставимо выше. Пенсионеры и граждане трудоспособного возраста предпочитают вкладывать сбережения в той же валюте, в которой получают и расходуют средства.

Иначе смотрят на ситуацию граждане, часто и много путешествующие за рубеж, имеющие тесные связи (бизнес или родственники). Для них интерес к валютным программам очевиден. Сложность лишь в том, что подобрать продукт с хорошим процентным доходом по долларовым и евро вкладам почти невозможно – ставка не превышает 2-3%, а курс обмена настолько стабилен, что не дает дополнительной прибыли в случае возможного обмена.

Не существует единого ответа, какая из депозитных программ окажется выгоднее, однако в силах любого клиента с некоторой суммой свободных сбережений выбрать продукт, который более всего соответствует ожиданиям и потребностям вкладчика.

Источник https://m.business-gazeta.ru/article/532912

Источник https://ctomk.ru/depozit/v-kakom-banke-samyj-bolshoj-procent-po-vkladam-godu/

Источник https://finans-info.ru/banki/depozity/gde-oformit-vklad-pod-samyj-vysokij-procent-v-kakom-banke-samyj-bolshoj-procent-po-depozitu-bankstoday/