CFROI: деньги важнее бухгалтерской прибыли

Содержание

CFROI: деньги важнее бухгалтерской прибыли

Даже EVA не лишена недостатков

Показатель EVA, содержание которого мы обсуждали в статье «EVA: три буквы с большим экономическим смыслом» , базируется на расчете величины экономической прибыли компании, которая в свою очередь (при том, что ее значение «противопоставляется» бухгалтерской прибыли) получается определенными корректировками данных бухгалтерского учета. Методы бухгалтерского учета, позволяющие исчислить прибыль фирмы, объединяет метод начисления в признании доходов и расходов, «разрывающий» данные о прибыли фирмы и информацию о ее денежных потоках.

И вот именно «акцент на прибыль и игнорирование денежных потоков» ([1], стр. 195) является, по мнению ряда специалистов, «одним из недостатков показателя EVA» ([1], стр. 195).

«Некоторые финансовые консультанты» ([1], стр. 195), отмечает Т.В. Теплова, видят в ориентации показателя EVA на значение прибыли и отсутствии, следовательно, непосредственной связи с денежными потоками, «серьезный недостаток» ([1], стр. 195). Эти консультанты «продвигают в качестве ключевого показателя системы финансовых индикаторов показатель CFROI» ([1], стр. 195).

Новый англо-русский толковый словарь «Финансовые рынки» ([2]) определяет CFROI (cash flow return on investment) как «доходность инвестиций на основе денежного потока» или «денежную доходность инвестиций», определяемую как «отношение скорректированного на инфляцию денежного потока от операционной деятельности к скорректированному на инфляцию размеру инвестиций (величине инвестиционных расходов)» ([2], стр. 142).

CFROI как внутренняя норма дохода

По определению А. Дамодарана (A. Damodaran), показатель «CFROI (cash flow return on investment) фирмы — это внутренняя норма дохода по существующим инвестициям, основанная на реальных денежных потоках. Для того, — продолжает автор, — чтобы можно было судить о качестве этих инвестиций, обычно их следует сравнивать с реальной стоимостью капитала» ([3], стр. 1169).

Напомним, «внутренняя норма дохода (внутренняя норма доходности, внутренняя норма прибыли) — internal rate of return, IRR — показатель, используемый для оценки эффективности инвестиции и численно равный значению ставки дисконтирования, при которой чистая дисконтированная (приведенная) стоимость инвестиционного проекта (NPV) равна нулю» ([4], стр. 126). «Показатель IRR измеряется в процентах и означает максимально допустимый уровень затрат по финансированию проекта, при достижении которого реализация проекта не приносит экономического эффекта, но и не дает убытка» ([4], стр. 127).

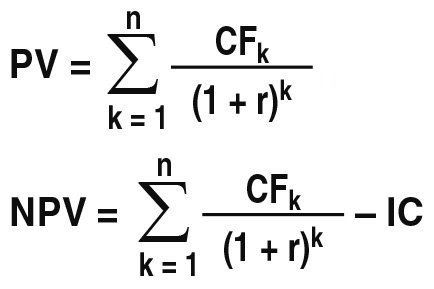

В определении, которое приводят В.В. Ковалев и Вит.В. Ковалев, «чистая дисконтированная стоимость (Net Present Value, NPV) — критерий, применяемый для оценки инвестиционных проектов и исчисляемый как разность между величиной дисконтированного возвратного потока и исходной инвестицией. . В основе данного метода оценки, — пишут авторы, — заложено следование основной целевой установке, определяемой собственниками компании, — повышение ценности фирмы, количественной оценкой которой служит ее рыночная стоимость, а целесообразность принятия проекта как раз и зависит от ответа на вопрос, будет ли иметь место приращение ценности фирмы в результате реализации проекта. Метод, — отмечают В.В. Ковалев и Вит.В. Ковалев, — основан на сопоставлении величины исходной инвестиции (IC) с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью ставки r, устанавливаемой аналитиком (инвестором) самостоятельно исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый капитал» ([4], стр. 721).

Авторы приводят следующую методику расчета показателя NPV.

«Пусть делается прогноз, что инвестиция (IC) будет генерировать в течение n лет годовые доходы в размере CF1, CF2, . CFn. Общая накопленная величина дисконтированных доходов (present value, PV) и чистая дисконтированная стоимость (net present value, NPV) соответственно рассчитываются по формулам:

«Имея в виду упомянутую выше основную целевую установку, на достижение которой направлена деятельность любой компании, можно, — продолжают авторы, — дать экономическую интерпретацию показателя NPV с позиции ее собственников, которая определяет и логику соответствующего критерия:

- если NPV < 0, то в случае принятия проекта ценность компании уменьшится, то есть собственники компании понесут убыток, а потому и проект следует отвергнуть;

- если NPV = 0, то в случае принятия проекта ценность компании не изменится, то есть благосостояние ее собственников останется на прежнем уровне; иными словами, проект в случае его реализации не приносит ни прибыли, ни убытка, а потому решение о его целесообразности и приемлемости должно приниматься на основании дополнительных аргументов;

- если NPV > 0, то в случае принятия проекта ценность компании, а, следовательно, и благосостояние ее собственников увеличатся; поэтому проект следует принять» ([4], стр. 722).

Здесь следует отметить, что такая трактовка как бы приравнивает инвестиционный проект, об NPV которого идет речь, и компанию, утверждая непосредственную связь между результативностью конкретного проекта и динамикой «ценности компании» в целом. Также, относительно чисто гипотетической ситуации, в которой допускается, что NPV = 0, говорится о необходимости принятия решения на основе «дополнительных аргументов». Но, если под инвестиционным проектом понимается не компания в целом, то почему «дополнительные аргументы» не могут повлиять и на решение в ситуации, когда NPV < 0?

Однако, это детали, а общий смысл показателя NPV в данной трактовке может быть определен как прогнозирование в определенном смысле прибыли от проекта, которая исчисляется как разность между денежными поступлениями от его реализации и первоначальными вложениями в проект, приведенными друг к другу с учетом фактора временной ценности денежных средств.

Четыре элемента А. Дамодарана

Согласно Дамодарану, показатель CFROI рассчитывается на основе «четырех элементов исходных данных» ([3], стр. 1169-1170): валовые инвестиции (GI — gross investment), валовые денежные потоки (GCF — gross cash flow), ожидаемый срок службы активов, и ожидаемая ликвидационная стоимость активов (SV — salvage value).

«Первый элемент — это валовые инвестиции (GI — gross investment), имеющиеся у фирмы в существующих активах, которые получаются путем прибавления к балансовой стоимости накопленного износа и корректировки для учета инфляции» ([3], стр. 1169-1170).

В этом определении понятия «инвестиции» и «активы» практически приравниваются друг к другу.

Online Business Dictionary дает следующее определение термину gross investment:

«The amount a company invests in business assets that does not account for any depreciation. The gross figure more accurately reflects the company’s actual financial commitment to an asset from which it can derive a return on investment».

Это определение можно перевести следующим образом: «Сумма, которую компания инвестирует в бизнес — активы [активы, приносящие доход], не учитывающая [их] амортизацию. Эта величина является наиболее точной оценкой той стоимости активов, которая может формировать доход от инвестиций».

Такой в определенной степени не буквальный перевод связан с использованием здесь понятия «actual financial commitment to an asset». Фактически речь идет о текущей стоимости замещения активов. Это понятие может рассматриваться как синоним термина «capital commitment», то есть «allocation of funds for a possible liability in the near future arising out of capital expenditure», что можно перевести как «объем средств, который может потребоваться в ближайшем будущем для капитальных затрат».

Если говорить о возможности использования для получения этой величины данных бухгалтерского учета, то наиболее подходящей может быть признана оценка соответствующих активов по справедливой стоимости.

Приравнивание понятий «активы» и «инвестиции» оправдано с позиций оценки учетных данных для принятия управленческих решений. Именно в активах (за исключением непосредственно денежных средств) отражаются объекты вложений (инвестиций) фирмы. Любые расходы, отдача от которых в виде получения доходов ожидается в будущих отчетных периодах, признаются в качестве активов в балансе компании. Начисление амортизации согласно принципу соответствия доходов и расходов превращает их оценку в величины еще не списанных в уменьшение прибыли активов. Оценка по справедливой стоимости отражает их текущую ценность как ресурсов, приносящих компании доход. Поэтому именно сопоставление с оценкой по справедливой стоимости величины, которая будет принята как показывающая отдачу от их использования (инвестиций в них) — прибыль, денежный поток, или что-либо иное — будет наиболее соответствовать идее измерения эффективности. В данном случае — это отдача от инвестиций в виде денежных потоков.

«Второй элемент исходных данных — валовые денежные потоки (GCF — gross cash flow), заработанные в текущем году по этим активам, они обычно определяются как сумма операционной прибыли фирмы после уплаты налогов и независимых от прибыли затрат, таких, как износ и амортизация» ([3], стр. 1170).

Следует обратить внимание, данный перевод текста Дамодарана представляет весьма неоднозначный алгоритм расчета величины GCF. Рассмотрение амортизации как «ненастоящих» затрат, не связанных с денежными потоками — широко распространено в методиках исчисления так называемой «экономической прибыли». Действительно, вычитаемые из доходов суммы амортизации в текущем отчетном периоде не отражают денежных выплат фирмы. Исходя из этого, о них говорят, как о приуменьшающих прибыль. Распространено мнение, согласно которому амортизация скрывает подлинное значение прибыли как разности между доходами и расходами периода — поступлениями и выплатами.

Это утверждение будет верным тогда и только тогда, когда прибыль будет исчисляться исключительно на основе денежных потоков, и, следовательно, затраты на приобретение амортизируемых активов не будут капитализироваться (распределяться между отчетными периодами, входящими в срок их (активов) полезного использования).

Но! Многие методы расчета экономической прибыли представляют собой ряд корректировок величины именно бухгалтерской прибыли, то есть прибыли по данным бухгалтерского учета. А эта величина исчисляется согласно допущению соответствия доходов и расходов и правилу начисления. Методы бухгалтерского учета предполагают, что затраты на амортизируемые активы не вычитаются из прибыли в периоде, в котором эти активы приобретаются. Они капитализируются и уменьшают прибыль тех периодов, в которых соответствующая часть затрат компании на их покупку приносит ей доходы.

Несмотря на то, что доходы и расходы компании отражаются в ее бухгалтерском учете «по начислению», нормальная работа фирмы предполагает, что ее доходы превращаются в деньги, а обязательства перед кредиторами выплачиваются. Отсюда, прибыль фирмы за минусом налоговых выплат действительно отражает объем заработанных компанией средств, остающихся в ее (ее собственников) распоряжении. И с этой точки зрения (относительно возможной перспективы потратить заработанное «без оглядки» на непогашенные обязательства), величина амортизации как бы скрывает часть денег, заработанных фирмой и отражаемых величиной ее бухгалтерской прибыли.

Исходя из этого, вышеприведенный перевод текста Дамодарана относительно метода расчета величины GCF можно переформулировать следующим образом: «сумма операционной прибыли фирмы после уплаты налогов, увеличенная на величину таких затрат, как износ и амортизация».

«Третий элемент — это ожидаемый срок службы установленных активов (n) во время первоначальных инвестиций, различающийся для разных секторов, но отражающий срок получения прибыли от рассматриваемых инвестиций» ([3], стр. 1170).

В данном случае n — это то, что в бухгалтерском учете будет названо сроком полезного использования амортизируемого имущества.

«Последний элемент исходных данных — ожидаемая ликвидационная стоимость (SV — salvage value) активов в конце этого срока в денежном выражении на текущий момент времени. Обычно допускается, что она является долей первоначальных инвестиций, таких как земля и здания, которые не подвергаются износу и корректируется с учетом текущей стоимости денег» ([3], стр. 1170).

Алгоритм определения этой величины, предлагаемый в переводе работы Дамодарана, также требует комментария. Итак, здесь за величину ожидаемой ликвидационной стоимости внеоборотных активов предлагается принять справедливую стоимость объектов, не подлежащих амортизации. По всей видимости, это справедливо лишь для ситуации, когда ликвидационная стоимость амортизируемого имущества не является значимой (с точки зрения финансового положения фирмы) величиной.

«Денежные потоки на инвестиции (CFROI), — продолжает Дамодоран, — есть внутренняя норма дохода по этим денежным потокам (т. е. ставка дисконтирования, обеспечивающая равенство чистой приведенной стоимости валовых денежных потоков и ликвидационной стоимости к валовым инвестициям), поэтому они могут рассматриваться как составная внутренняя норма доходности в текущем денежном выражении» ([3], стр. 1170).

Иными словами, «CFROI есть внутренняя норма дохода, создающая равенство:

PV* (GCF + SV) = GI» ([3], стр. 1170).

Примечание:

* PV — сокр. present value.

«В альтернативном определении CFROI, — продолжает автор, — представлены как размер отложенных ежегодных платежей, позволяющих покрыть стоимость замещения актива по завершении проекта. Эти годовые платежи называют экономическим износом. . Тогда CFROI фирмы или подразделения могут быть записаны следующим образом:

CFROI = (валовые денежные потоки — экономический износ) / валовые инвестиции» ([3], стр. 1170-1171).

«Допустим, — приводит пример Дамодаран, — что вы имеете активы с балансовой стоимостью, равной 2431 млн. долл., создающие валовые денежные потоки в размере 390 млн. долл. [в год], с ожидаемой ликвидационной стоимостью (в текущем денежном выражении), составляющей 607,8 млн. долл., и сроком эксплуатации 10 лет.

[Известно, что] CFROI = внутренняя норма дохода = 11,71 %.

[Таким образом,] традиционная мера CFROI — это величина, равная 11,71 %, а реальная стоимость капитала составляет 8 %. . [Оценка экономического износа] будет иметь следующий вид:

Экономический износ = (2431 млн. долл. — 607,8 млн. долл.) * (0,08) / (1,08 10 — 1) = 125,86 млн. долл.

CFROI = (390.00 млн. долл. — 125.86 млн. долл.) / 2431 млн. долл. = 10.87 %» ([3], стр. 1171).

Практика применения

«Авторство CFROI, — отмечает Т.В. Теплова, — принадлежит компании HOLT Valua Associates, которая зарегистрировала свою модель анализа и управления в виде торговой марки CFROI TM . После объединения HOLT Valua Associates с Boston Consulting Group (BCG) модель используется в финансовом стратегическом консультировании совместно. При применении модели консультантами ВCG вводятся некоторые модификации (например, связанные с отражением амортизации, инфляции)» ([1], стр. 195).

По мнению Дамодарана, «наиболее значительным вкладом, сделанным практиками, которые используют подход, основанный на CFROI, стала работа, которую они проделали в отношении того, как доход на капитал с течением времени движется в сторону стоимости привлечения капитала» ([3], стр. 1176).

Для рассмотренного нами подхода А. Дамодарана характерно, что он представляется с позиций оценки бизнеса, а следовательно, характеризуется рассмотрением в качестве объекта инвестиций именно фирмы (компании) в целом. Данное обстоятельство, наверное, и определяет то, что GI (gross investment) рассматриваются как имеющиеся у фирмы активы. И это делает возможным использование при расчете показателя CFROI данных бухгалтерского учета об активах компании.

Вместе с тем, включение в расчет данных об ожидаемой ликвидационной стоимости соответствующих активов, помимо наличия определенных временных рамок расчета, говорит о необходимости введения допущения того, что для реализации инвестиционного проекта будет использоваться совершенно определенный и ограниченный (конечный) набор конкретных активов. Но это практически невозможно в условиях действующего предприятия. Действующего предприятия, подчеркнем, не как принципа бухгалтерского учета, но как реально продолжающей свою деятельность во времени компании, работа которой предполагает постоянное обновление состава ее активов.

Такое допущение, конечно, значимо добавляет условности показателю CFROI. Также, понимание этой условности позволяет, в частности, говорить о том, что бухгалтерский принцип соответствия доходов и расходов (так критически оцениваемый сторонниками новых «экономических» показателей) — это метод исчисления прибыли, позволяющий в определенном смысле «совместить несовместимое». С одной стороны, это задача исчисления определенной величины прибыли (убытка) за период как суммы денежных средств, подлежащей фактическому распределению. С другой — необходимость учитывать непрерывность работы компании, в которой условностью будет утверждать, что «вот сейчас один инвестиционный проект закончился и начался новый».

Согласитесь, даже, если например, производственная фирма решает инвестировать свои средства в ценные бумаги, и доход по ним будет справедливо рассматривать как доход по данным инвестициям, а стоимость приобретения как инвестиции в них, — очевидно, что эти операции станут возможными только благодаря работе компании в целом как производственного предприятия. И, следовательно, возможность вложения в ценные бумаги в этом случае в определенном смысле будет обеспечиваться вложениями в производственное оборудование.

Иными словами, любые операции определенной фирмы обеспечиваются теми средствами, которые вкладываются в ее существование как именно такой фирмы (определенных масштабов, видов деятельности, структуры средств и источников их финансирования и проч.) — то есть, фирмы в целом. Отсюда, рассмотрение каких-либо отдельных элементов деятельности компании как характеризующихся обособляемыми доходами и расходами — всегда будет условно. При этом, рассмотрение тех же самых конкретных операций в контексте деятельности компании в целом, как правило, будет либо недостаточно информативным, либо просто бессмысленным.

Это можно сравнить с лечением человеческого организма. Нельзя, например, лечить сердце, не принимая во внимание, что сердце — это часть нашего организма в целом, и, например, неправильное питание способно повлиять не только на наш желудок, но и на наш пульс. Но при этом, как правило, мы идем на прием именно к врачу, специализирующемуся на какой-то конкретной из наших «частей».

Также и с компанией, и с характеризующими ее показателями. Любой из них условен и связан с определенными границами и допущениями. Ни один из них не способен охарактеризовать компанию в целом. Но именно эти условности, давая ограниченные характеристики отдельных аспектов работы компании, позволяют нам принимать решения, обеспечивающие успешное продолжение деятельности именно фирмы в целом.

Это утверждение, на наш взгляд, в полной мере относится как к любым данным бухгалтерской отчетности и/или рассчитываемым на их основе аналитическим показателям, так и к показателям финансового менеджмента, преподносимым публике в качестве альтернативных «старым бухгалтерским».

Итоги

Вы, уважаемые читатели, наверное, обратили внимание, что наиболее часто звучащая критика моделей компании, формируемых на основе данных бухгалтерского учета, апеллирует к тому обстоятельству, что эти данные, основываясь на уже произошедших хозяйственных фактах, обращены в прошлое, тогда как, принимая управленческие решения, нужно смотреть в будущее.

Но на момент принятия решений будущего просто не существует. Нам неоткуда взять данные о, например, будущих денежных потоках, кроме как только спрогнозировать их. Значит, это всегда будут данные об ожидаемых денежных потоках. Эти ожидания всегда будут связаны с введением в наши рассуждения ряда допущений о том, что в будущем будут происходить те или иные события, или о том, что действие ряда известных нам факторов сохранит свой характер и/или изменит его.

И вот тут, нужно сказать, что именно данные бухгалтерского учета могут служить замечательной основой построения таких прогнозов, так как формы бухгалтерской отчетности, основанные, в частности, на классификации счетов бухгалтерского учета, как раз и характеризуют динамику определенного набора факторов (доходы, расходы, денежные потоки, объем используемых активов, структуру источников финансирования деятельности и т. д.), оценка которых за ряд периодов позволяет формировать наиболее вероятный прогноз их (факторов) значений в будущем.

Заканчивая эти несколько публикаций, посвященных отчасти современным, отчасти модным, отчасти новым и, несомненно, важным для принятия экономических решений показателям (моделям) финансового менеджмента, хочется пожелать использующим их специалистам чрезмерно не увлекаться ни внедрением новаций, отвергающих все что можно «старое», ни отстаиванием «проверенных веками» бухгалтерских традиций.

Литература:

1. Т.В. Теплова. Эффективный финансовый директор — М.: Юрайт, 2016.

2. Новый англо-русский толковый словарь «Финансовые рынки» под ред. Т.Е. Апанасенко и М.А. Сторчевой — СПб.: Экономическая школа, 2004.

3. А. Дамодаран. Инвестиционная оценка: Инструменты и методы оценки любых активов; Пер. с англ. — 3-е изд. — М.: Альпина Бизнес Букс, 2006.

4. В.В. Ковалев, Вит.В. Ковалев. Корпоративные финансы и учет — 2-е издание. М.: Проспект, 2012.

Прибыль от инвестиций

Инвестиционная прибыль это разница между всеми поступлениями, имеющими денежное выражение, и всеми издержками (расходами) за отчетный период. Данную разницу справедливо называть прибылью в случае, когда она имеет положительное значение, то есть доходы превышают расходы.

Под инвестиционным доходом понимается общая совокупность доходов, полученных от реализации продукции и услуг, инвестирования средств в финансовые инструменты, развития и расширения проекта.

Под расходами понимаются все произведенные затраты на обслуживание инвестиционного проекта.

В узком смысле, если понимать под инвестициями только вложения в финансовые инструменты, прибылью называют доход от вложения в валюту, ценные бумаги, драгметаллы, недвижимость.

Оценивая и анализируя данный показатель, потенциальные инвесторы способны сделать вывод об эффективности инвестиционного проекта/актива, который их заинтересовал.

Собственники бизнеса, анализируя показатель прибыли, способны изыскать источники для дальнейшего развития, модернизации и расширения.

Порядок формирования инвестиционной прибыли и факторы, влияющие на её величину:

- инвестиционный горизонт (чем продолжительнее период инвестирования, тем выше потенциальный доход. Данное утверждение работает в случае, когда всё идет по заранее разработанной стратегии, без значительных от неё отклонений)

- минимальная норма прибыли на капитал (средний уровень рентабельность капитала и средняя процентная ставка банков)

- уровень инфляции (чем выше инфляция в отчетном периоде, тем ниже будет размер инвестиционной прибыли. Поэтому, рассчитывая величину прогнозируемых доходов необходимо её учитывать)

- инвестиционные риски (наиболее существенный фактор с точки зрения его влияния на прибыль от вложений. Существуют риски потери дохода, которые сложно прогнозируемы или непрогнозируемые вообще. Беря на себя риски, инвестор вправе рассчитывать на премию за риск, которую можно рассчитать, сопоставив величину прогнозируемой прибыли и уровень систематического риска)

- ликвидность средств (скорость обращения объекта инвестиций в денежные средства, а также величина потерь при таком обращении. Чем меньше время и размеры убытков при конверсии, тем лучше).

Как рассчитать инвестиционнуь прибыль/Формула

Формула чистой прибыли — доходы минус расходы. Чистая прибыль — это сумма средств, которая остается в распоряжении инвестора после вычета всех транзакционных и текущих расходов на обслуживание проекта.

Показатели чистой прибыли необходимы, чтобы сделать выводы о перспективности проекта и о возможности дальнейших реинвестиций. Если чистая прибыль слишком мала, то инвестирование поможет сохранить средства, но не приумножить их.

Расчет инвестиционной прибыли выглядит следующим образом:

ЧП = ∑Д — ИОК

ЧП — чистая прибыль.

∑Д — доходы от инвестиционной деятельности за отчетный период.

ИОК — капиталовложения за отчетный период с начала процесса инвестирования.

Следует понимать, что показатель чистой прибыли должен быть приведен к реальной стоимости, поскольку на стоимость активов влияет инфляция и реальная величина доходов обесценивается со временем.

Учитывая сложную экономическую ситуацию в России, делать такое приведение к реальной стоимости критично необходимо, чтобы сделать оценку реальной выгоды инвестиций.

Также важно на момент расчета производить оценку реальной стоимости самих активов, в которые осуществляются инвестиции, поскольку она также уменьшает размер дохода.

Основные функции инвестиционной прибыли:

- характеризующая функция (чем выше размер прибыли от инвестиций, тем успешнее компания ведет деятельность)

- стимулирующая функция (чем выше прибыль, тем больше возможностей к росту и дальнейшему развитию)

- фискальная функция (чем выше прибыль, тем больше налогов уплачивает субъект в бюджет государства)

- оценочная функция (чем выше прибыль субъекта, тем выше его рыночная стоимость).

Пассивный доход от инвестиций — где мечты, а где реальность

Основной целью инвестиций, как принято считать, является не только получение доходов, которые несравненно выше, чем от какой либо привычной трудовой деятельности, но и обретение подлинной финансовой независимости и свободы.

Однако в большинстве случаев новички инвесторы стараются сразу достичь поставленной цели, лишь только начав постигать все премудрости инвестиций, и еще толком не осознавая, что, чтобы получить желаемый постоянный доход нужно приложить немало усилий и главное времени. Ибо, как известно, из всемирного закона сохранения энергии — ничто не появляется из ниоткуда, и не исчезает само по себе бесследно.

В принципе понятно желание как можно быстрее расстаться со ставшей почти ненавистной работой на чужого дядю (тетю) и зарабатывать исключительно своим трудом, получая доход от своих вложений в финансовые и прочие активы. Но прежде чем действительно стать независимым инвестором, который получает пассивный доход от своего инвестиционного портфеля, ему нужно иметь представление о том, что такое пассивные инвестиции, на каких принципах они построены и как вообще выглядит сам процесс инвестиций.

В этой статье будет рассказано о существе пассивных инвестиций, дана сравнительная характеристика наиболее распространенных способов получения финансовой ренты и о тех несложных методах, которые помогут практически любому осуществить свою заветную мечту.

«По щучьему велению, по моему хотению» (из русских народных сказок)

При построении своей модели пассивных инвестиций, начинающий инвестор в первую очередь должен помнить и всегда иметь в виду такой фактор, как время работы капитала и периоды его роста и спада.

В сущности, именно цикличность работы актива (практически любого) и определяет ту динамику и скорость, с которой он будет генерировать доход. Вообще понятие времени в данном вопросе имеет вполне практическое определение в том, когда инвестор будет получать прибыль.

Ошибкой большинства новичков инвестиционного рынка (см. Почему большинство инвесторов терпят неудачи) является то, что собираясь освободится от «рабского труда», где он привык получать гарантированный и строго определенный по времени заработок в виде ежемесячной зарплаты, будущий инвестор ожидает того же и от своих инвестиций в рынок. Но свободный рынок не живет по законам наемного труда и придется либо подстраиваться под его настроение и периоды получения прибыли, либо заняться другим видом деятельности, обеспечивающим относительную финансовую свободу.

В частности, только начав работу на финансовых рынках, новички идут по такому ошибочному пути, как стараются заранее определить время и периодичность получения доходов от своих финансовых активов. Например, получать 50 тысяч в месяц или делать 10 процентов. Однако такой подход мало имеет общего с подлинной свободой, ибо просиживание часами возле монитора следя за графиками, мало чем отличается от работы по найму.

С другой же стороны рынок, живущий по своим законам, ничего не знает о желаниях нового инвестора и тем более не собирается под них подстраиваться, давая ему лишь только то, что он готов ему дать в данный период времени. Незнание этой простой истины часто толкает наивных инвесторов в объятия желания сделать фиксированную прибыль любой ценой, идя на неоправданный риск (см. Методы оценки инвестиционных рисков: рассмотрим подробно), приводящий в итоге к потере денег.

Чтобы действительно получить настоящую финансовую свободу, новичкам следует, прежде всего, изменить подход к самому понятию прибыли от инвестиций, которое связано с характером рынка, где он собирается инвестировать.

Например, если предполагается получать прибыль от дивидендов, от инвестиций в акции – это один метод, если же инвестор желает получать пассивный доход от валютных депозитов (см. Валютные инвестиции для начинающих и управление риском) – это совершенно другой. В целом же для большей наглядности и понимания сущности пассивного инвестиционного дохода, лучшим решением будет провести небольшую сравнительную характеристику каждого из наиболее известных способов работы капитала.

«Сама садик я садила, сама буду убирать». Или какие инвестиции выбрать для пассивного дохода

Из имеющихся на сегодняшний день способов получения пассивного инвестиционного дохода, существует большое количество вариантов. От самых доступных, типа банковского депозита, и заканчивая различными интернет — проектами.

На практике большинство выбирает следующие способы пассивного инвестирования, достоинства и недостатки которых можно представить следующим образом:

- Банковский депозит. Самый простой и доступный вариант для любого человека. Здесь можно конечно выбрать опции получения ежемесячно (как на работе) процента от вклада, вложить и снять без труда любую сумму и т.п. Но вся эта простота, как оказывается, мало что дает инвестору в плане роста доходности, поскольку банковские вклады в большинстве случаев покрывают только текущую официальную инфляцию. В реальности на длительном временном периоде такой способ получения ренты скорее уменьшает доходность, чем ее увеличивает, т.к. на самом деле реальная скорость обесценения денег выше. В среднем для получения ежемесячного дохода от банковского депозита в размере порядка 20-30 тысяч рублей необходима сумма примерно в 3.5 -4 млн. рублей первоначальных инвестиций.

- Сдача в аренду недвижимости (квартиры, дома или земельного участка) — неплохой способ получения ренты, но для того чтобы в действительности это работало, нужно иметь немалую сумму для покупки недвижимости. Также не стоит уповать на большие доходы от нее (если только это не какой ни — будь эксклюзивный проект), поскольку расходы на содержание и управление арендой недвижимости могут значительно сократить ожидаемую прибыль. На практике ставка средней ренты по стране от сдачи обычных типовых квартир редко превышает 5-8% годовых (с учетом всех расходов, налогов и т.п.) По уровню соотношения доходов от первоначальных инвестиций все примерно также как и с банковским депозитом.

- Государственные облигации, например, типа ОФЗ (облигации федерального займа). Инвестиции в эти активы могут быть неплохим источником пассивных инвестиций, поскольку их гарантированная доходность находится на уровне 10%+, но периодичность выплат процентов по ним, как правило, лимитирована строго определенными сроками (ежемесячно, ежеквартально или ежегодно). Поэтому, чтобы жить на доходы от этих весьма неплохих ценных бумаг, нужно заранее планировать как свои доходы, так и расходы, исходя из графика погашения купонов по облигациям. Сумма минимальных первоначальных вложений примерно такова, как и в двух предыдущих случаях, но в отличие от них, инвестиции в ОФЗ имеют одно главное преимущество — держатель этих долговых государственных бумаг не платит налогов по полученным от них доходам.

- Инвестиции в акции на фондовом или внебиржевом рынке. Несмотря на то, что вложения в акции не гарантируют стабильного фиксированного дохода от инвестиций в них, разве что только придется рассчитывать на дивидендные выплаты. Но если работать с инвестиционным портфелем даже в среднесрочном периоде (от 6 месяцев до 1 года) можно путем нечастых сделок получить неплохие прибыли, при условии, что инвестор стремится получить опыт и знания.

Кроме этого, главным достоинством инвестиций в акции с точки зрения получения пассивного дохода, является то, что для входа на этот рынок не нужно больших капиталов, нет необходимости проводить сутками возле компьютера, возможность управления своим портфелем из любой точки мира, в любое время и т.п.

Как показывает практика, чтобы иметь среднегодовой доход по акциям в размере 240 тысяч рублей (или 20-тыс. в месяц), инвестору достаточно вложить несколько десятков тысяч рублей, при условии, что капитал первоначально будет работать хотя бы 1- 2 года. То же самое получит инвестор, работая на рынке валюты, используя несложные методы валютного инвестирования. Валютное инвестирование, кроме всего прочего, дает дополнительный доход и защиту капитала от инфляционных движений национальной валюты.

К перечисленным основным методам пассивного инвестиционного дохода можно конечно добавить различные способы работы на рынке интернет — рекламы и прочих вещей, связанных с новыми технологиями. Но в данном случае цель статьи — это показать даже неискушенному ни в финансах, ни в экономике, ни в инновациях человеку, что всегда есть возможность достичь финансовой свободы и независимости, было бы только, как говориться, его желание и терпение.

Четыре способа зарабатывать на ИИС: для новичков и опытных инвесторов

Индивидуальные инвестиционные счета переживают настоящий бум: за 2019 год их количество на Мосбирже выросло в 2,5 раза и составляет уже 1,5 млн.

Причина такой популярности вполне объяснима: владельцы ИИС могут рассчитывать на налоговые льготы от государства. Но вычеты — не единственный способ зарабатывать на ИИС. При грамотном инвестировании вложенных денег можно увеличить доход, практически не рискуя.

В этой статье мы расскажем про четыре способа инвестирования на ИИС — от самых простых и безубыточных до продвинутых и предполагающих определенную долю риска.

ИИС: коротко о главном

Индивидуальный инвестиционный счет — это брокерский счет с налоговыми льготами. С его помощью вы можете торговать на бирже и получать от государства бонус в виде налогового вычета. Вычеты по ИИС бывают двух типов: на взнос (тип А) и на доход (тип Б). Первый позволяет вернуть 13% налога от внесенной на ИИС суммы, но не более 52 000 рублей в год, а второй — не платить НДФЛ с дохода от инвестирования. Воспользоваться можно только одной льготой на выбор.

Вычет типа Б, обнуляющий налог на доход, больше подходит активным инвесторам, которые любят рисковать и рассчитывают значительно приумножить капитал по итогам трех лет инвестирования. Для новичков выгоднее вычет типа А, по которому вы вносите на счет деньги и возвращаете налог. Инвестировать при этом необязательно — даже простое хранение средств на ИИС принесет больше дохода, чем банковский вклад.

Открыть ИИС можно при личном визите в офис брокера или онлайн. Например, регистрация индивидуального инвестиционного счета в приложении Премьер БКС займет не более 10 минут. Для этого достаточно указать паспортные данные и подтвердить отсутствие ИИС в другой компании. Дело в том, что у каждого инвестора может быть открыт только один ИИС. Если хотите открыть новый ИИС у другого брокера, текущий придется закрыть.

Важно знать: ИИС должен существовать не менее трех лет. Если закрыть счет раньше, право на налоговые льготы пропадет, а уже полученные вычеты придется вернуть. Максимальная сумма пополнения счета — 1 млн рублей в год, однако вернуть налог можно только с 400 000 рублей. Минимального порога вложений нет. И ещё — чтобы воспользоваться вычетом типа А, нужно иметь официальный налогооблагаемый доход, так как вернуть можно только уже уплаченный государству НДФЛ.

4 способа зарабатывать на ИИС

От теории к практике: рассмотрим четыре различных по сложности и доходности способа инвестирования на ИИС.

Способ 1. Доход только от вычетов

Эта стратегия инвестирования на ИИС, пожалуй, самая распространенная среди начинающих инвесторов. Она не требует специальных знаний и глубокой вовлеченности: достаточно открыть счет, внести на него деньги и оформить налоговый вычет. Кроме того, придерживаясь пассивной тактики, инвестор ничем не рискует — он гарантированно вернет всю вложенную сумму, а при соблюдении условий ИИС — получит доход в размере 13% от вложений.

Чтобы начать зарабатывать по такой схеме, нужно:

Закрыть ИИС через три года и вывести все вложенные деньги.

Оформить налоговый вычет в начале следующего года (деньги поступят на карту через 3-4 месяца).

Повторять процедуру с пополнением счета и вычетами в течение следующих двух лет.

Если ежегодно вносить на ИИС 400 000 рублей, на вычетах можно заработать: 52 000 х 3 = 156 000 рублей. Других инструментов с такой гарантированной доходностью и полным отсутствием риска на российском рынке просто не существует.

Совет: открыть индивидуальный инвестиционный счет стоит, даже если вы не планируете инвестировать прямо сейчас. Срок действия ИИС, дающий право на вычеты, составляет 3 года и отсчитывается с даты заключения договора с брокером. То есть чем раньше вы откроете ИИС, тем короче будет срок «заморозки» денег. Вы можете сколько угодно держать счет пустым и пополнить, когда появятся свободные деньги.

Способ 2. Доход от вычетов и ОФЗ

Вычеты — отличный, но не единственный способ зарабатывать на ИИС. Доход можно увеличить с минимальными рисками, если инвестировать внесенные на счет деньги в надежные активы. Например, можно вложить средства в облигации федерального займа (ОФЗ). По надежности и доходности они не хуже банковских вкладов. На государственных облигациях в среднем можно заработать около 5-8% годовых. С учетом того, что ставки по вкладам снижаются вслед за ключевой ставкой ЦБ, стабильная доходность ОФЗ кажется все более привлекательной.

Облигации федерального займа бывают четырех видов:

С индексируемым номиналом — ОФЗ-ИН. Владельцы таких облигаций каждые полгода получают купон в размере 2,5% годовых, а номинал ценной бумаги раз в год индексируется в соответствии с инфляцией. Таким образом, доход всегда превышает уровень инфляции на 2,5%.

С постоянным доходом — ОФЗ-ПД. Эти облигации приносят фиксированный доход. Размер купона определяется в момент размещения ценной бумаги на бирже и не меняется до погашения.

С переменным купоном — ОФЗ-ПК. Такие ОФЗ привязаны к ставке однодневных рублевых кредитов RUONIA, которая обычно не слишком отличается от ключевой ставки ЦБ. Следовательно, доходность к погашению ОФЗ-ПК заранее не известна.

С амортизацией долга — ОФЗ-АД. Номинал этих облигаций гасится не в конце срока, а постепенно. Размер выплат известен заранее.

Оптимальный вариант для начинающего инвестора — ОФЗ с постоянным доходом, они дают стабильный и предсказуемый заработок. Если вы откроете ИИС, внесете на счет 400 000 рублей и купите на все деньги ОФЗ с постоянным доходом, то по истечении одного года инвестирования получите 52 000 рублей налогового вычета и доход по облигациям.

Пример расчета доходности ОФЗ за один год

Например, вы можете купить ОФЗ-ПД 26222 с доходностью 5,82% годовых и погашением 16 октября 2024 года. Сейчас эта бумага торгуется за 104,2% от номинала, то есть одну облигацию можно купить за 1042 рубля. Купон размером 35,4 рублей выплачивается два раза в год.

Предположим, вы внесли на счет 400 000 рублей и купили на всю сумму 383 ОФЗ-ПД 26222. В этом случае за год вы можете заработать на облигациях 27 116 рублей и получить вычет в размере 52 000 рублей. Суммарный годовой доход составит 79 116 рублей. Но учтите, что при погашении в 2024 году за каждую облигацию Минфин заплатит номинал — 1000 рублей, что несколько снизит общую доходность.

В течение следующих двух лет существования ИИС эту схему заработка можно повторить, ежегодно пополняя счет на 400 000 рублей, докупая ОФЗ и получая доход от купонов и вычетов. Кроме того, можно реинвестировать полученный ранее купонный доход.

Обратите внимание: купонный доход по ОФЗ освобождается от НДФЛ (п. 25 ст. 217 НК РФ). Налог нужно платить только с дохода от продажи облигаций. Чтобы не терять деньги на налогах и комиссиях за сделки, стоит выбирать ОФЗ с погашением к концу срока действия ИИС и не продавать их.

Способ 3. Доход от вычетов и сбалансированного инвестиционного портфеля

Инвесторы, которые хотят заработать на ИИС ещё больше, могут не ограничиваться покупкой ОФЗ и вложить деньги в инструменты с более высокой потенциальной доходностью. Например, в акции российских и зарубежных компаний, корпоративные облигации, драгоценные металлы, иностранную валюту, ПИФы, ETF, структурные продукты. Но помните: чем больше потенциальная доходность, тем выше риск потерь.

Чтобы собрать оптимальный инвестиционный портфель, нужно:

Определить свой риск-профиль. Он зависит от готовности рисковать и может быть консервативным, умеренным, рациональным, агрессивным и спекулятивным. Последние два предполагают наивысшую потенциальную доходность — более 30% годовых, но и высокий потенциальный риск. Консервативный риск-профиль, наоборот, приносит доходность лишь около 10-15% годовых благодаря вложениям в низкорисковые инструменты. Умеренный и рациональный типы — это золотая середина: активы распределяются между стабильными и рискованными инструментами и приносят до 20-30% годовых.

Грамотно распределить активы. Зная свой риск-профиль, вы можете инвестировать деньги в подходящие инструменты. При этом желательно придерживаться принципов диверсификации: распределять капитал между различными объектами вложений, секторами экономики, валютами и странами. Грамотное распределение снижает риск возможных потерь: если один актив принесет убытки, доход по другим их компенсирует. Это применимо к любым суммам — диверсифицировать капитал стоит, даже если он невелик.

Если нет времени разбираться самостоятельно, можно обратиться к финансовому советнику — он оценит ваши возможности, проанализирует цели и готовность рисковать, подготовит для вас персональный финансовый план и предложит подходящие инвестиционные инструменты.

Ещё один способ инвестировать на ИИС выгодно и без риска — вложить деньги в структурные продукты. Это производные финансовые инструменты, которые обеспечивают определенное соотношение риска и прибыли при заданном рыночном сценарии.

Способ 4. Доход от вычетов и доверительного управления

Самостоятельное инвестирование на ИИС требует определенных знаний, навыков и вовлеченности: нужно разбираться в инструментах, следить за новостями и вовремя принимать решения о сделках. Если на все это нет времени, можно передать активы на ИИС в управление профессионалам. Все, что для этого требуется, — определиться с управляющей компанией, выбрать инвестиционную стратегию из списка предложенных и внести деньги на счет. Профессиональный управляющий сформирует портфель инвестиций и будет им управлять в рамках выбранной стратегии. В результате владелец ИИС получит в дополнение к налоговому вычету инвестиционный доход от управления средствами.

Среди преимуществ доверительного управления можно выделить индивидуальный подход, доступ к широкому перечню инвестиционных инструментов, большой выбор стратегий и экономию времени. Но важно помнить, что прошлые успехи стратегии не гарантируют успеха в будущем, и управляющая компания не может поручиться за доходность инвестирования. Кроме того, за услуги УК берет вознаграждение. Это может быть ежегодная комиссия или премия за успех. Доход от инвестирования облагается НДФЛ.

Что нужно запомнить

ИИС — это брокерский счет, который позволяет получить налоговые льготы от государства.

Владелец ИИС может вернуть 13% налога от внесенной на счет суммы, но не более 52 000 рублей в год, или не платить НДФЛ с дохода от инвестирования.

Вычеты — не единственный способ заработка на ИИС. Чтобы увеличить доход, можно инвестировать в ОФЗ, создать диверсифицированный портфель инвестиций или передать счет в управление профессионалам.

Чтобы выбрать оптимальную стратегию, стоит определить свое отношение к риску. Пройти риск-профилирование можно у брокера, это бесплатно и не отнимет много времени.

Материал опубликован пользователем.

Нажмите кнопку «Написать», чтобы поделиться мнением или рассказать о своём проекте.

Доходы от инвестиций: определение, структура, налогообложение

Один из показателей экономического здоровья страны — благополучие среднего класса. Именно его представители обеспечивают львиную долю доходов от продажи автомобилей, недвижимости, в розничной торговле. Последние тридцать лет средний класс активно формируется и в нашей стране. Мировая практика показывает, что среди его представителей очень популярны дополнительные источники заработка, в том числе инвестиционный доход. Граждане становятся рантье, открывают банковские депозиты, вкладывают деньги в ценные бумаги. Редакция собрала информацию о способах пассивного заработка, структуре, особенностях.

Определение и структура инвестиционного дохода

Среди отечественных экономистов, как оказалось, нет согласия в четком определении понятия «инвестиция». Чаще всего слово «инвестиция» используют, когда речь идет о долговременном вложении денег, чтобы получить прибыль через несколько лет или иметь ежегодный доход в течение длительного времени.

Соответственно, инвестиционный доход — прибыль, полученная с помощью средств, изъятых их текущего оборота, вложенных в любое направление с целью получения дополнительного дохода.

Примеры источников пассивного дохода приводит Глеб Задоя:

Существует три вида вложений, способных принести прибыль:

- реальные — деньги вкладывают в материальные (недвижимость, оборудование, товары и прочие) или нематериальные (лицензии, патенты и так далее) активы;

- финансовые — покупка ценных бумаг, открытие депозитов и прочее;

- интеллектуальные или нематериальные — вложения в объекты интеллектуальной, культурной собственности.

Прибыль от вложений называют совокупным инвестиционным доходом.

Его структуру образуют две составляющие:

- текущая прибыль — выплаты процентов, дивидендов и прочее;

- прирост капитала или курсовой доход — увеличение первоначальных вложений.

Планируя инвестиции, надо помнить, что возможна не только прибыль, но и убытки. Это касается не только снижения суммы дивидендов, отсутствия выплат процентов, но и уменьшения стоимости вложенных средств.

Например, было куплено 1000 акций по 100 рублей. Инвестированный капитал составил 100 000 рублей. За два года стоимость ценных бумаг снизилась до 90 000 рублей. Значит инвестор, несмотря на выплату дивидендов, понес убытки.

Кратко сравнил типы инвестирования в своем видео Глеб Задоя:

Доход от вложения денег должен превышать уровень инфляции, только в этом случае инвестиции выгодны.

Виды инвестиционного дохода

Существует три основные классификации типов инвестиционного дохода. Первая основана на видах сделанных вложений, вторая — на длительности инвестирования, третья — на регулярности выплат.

Классификация по типу вложений:

1. Реальные инвестиции приносят прибыль в виде:

- увеличение рыночной стоимости объектов вложений денег;

- арендной платы;

- доходов от производства, которые подразумевают не только реализацию каких-либо товаров, но и акций предприятия.

2. Финансовые вложения позволяют заработать на:

- процентных выплатах, например, по займам, облигациям, депозитам;

- дивидендах;

- росте котировок.

3. Нематериальные вложения окупаются благодаря:

- различным лицензионным выплатам или роялти;

- прибыли от развития инновационных технологий, производств.

При вложениях в развитие инновационных производств прибыль может быть в виде нематериальных активов таких, как доступ к бесплатному использованию технологий и прочее.

Прибыль от вложения денег можно получить:

- Быстро. Краткосрочные инвестиции продолжительностью от нескольких минут до недель, которые связаны с высоким риском убытков.

- Через несколько недель, месяцев, при среднесрочных вложениях в ПИФы, банки и так далее.

- При долгосрочных вложениях инвестиционные доходы поступают через несколько лет (более трёх).

По кратности и типу выплат инвестиционный доход складывается из:

- регулярных дивидендов (процентов);

- роста капитала;

- суммарной прибыли, объединяющих оба варианта.

Зная различные способы получения прибыли от вложения денег, инвестор подбирает вариант наиболее подходящий для себя.

Кто-то предпочитает развивать производство, чтобы через 5-10 лет получить стабильно работающий бизнес, приносящий дивиденды. А кто-то — спекулировать на рынке Forex, получая ежемесячные выплаты.

При выборе варианта для вложения денег стоит учитывать не только доступный объём свободных средств, но и личностные характеристики будущего инвестора.

Максимальная прибыль от вложения денег связана с огромным риском убытков. Чем надежнее инвестиции, тем меньше прибыль.

Так процентная ставка на рублёвые банковские вклады 7-9 % годовых, но сумма до 1 400 000 защищена страховкой государства. Выплаты в ПИФах доходят до 30 %, но есть риск потерять вложения.

Налоги с инвестиционного дохода

Инвестиционный доход облагается налогом по стандартной ставке для НДФЛ — 13 %, но есть небольшие нюансы.

Схема налогообложения при инвестициях в недвижимость:

Для вложений в ценные бумаги:

Для владельцев индивидуальных инвестиционных счетов предусмотрена возможность получить 13-процентный налоговый вычет:

Для инвесторов, вкладывающих деньги в развитие производства, создание новых технологий, предусмотрены государственные и региональные льготные программы.

Вот пример налоговых льгот для инвесторов Новосибирской области:

Декларация подается ежегодно до 30 апреля в региональную инспекцию по месту прописки. Разобраться с общими вопросами бюджетных выплат поможет видео:

Уточнять налоговые ставки, особенности заполнения, надо у инспекторов. Дело в том, что в инспекциях разных городов и регионов РФ точки зрения на оплату налогов различаются, многое регулируется внутренними инструкциями.

Вне зависимости от количества вкладываемых денег, всегда можно подобрать инструмент, гарантирующий стабильный инвестиционный доход. Главное — изучить вопрос и вовремя платить налоги.

ROI — формула расчёта рентабельности инвестиций с примерами

Евгений Смирнов

Евгений Смирнов

# Инвестиции

Как рассчитать ROI

ROI – это коэффициент, который показывает не четкий уровень доходности, а лишь ориентировочные цифры, прогноз потенциальной прибыли.

- Что такое рентабельность инвестиций

- Коэффициент рентабельности инвестиций ROI: расчет и анализ показателя

- Как рассчитать ROI: формула и примеры

- Универсальная формула ROI

- Формула индекса рентабельности инвестиций PI

- Какой показатель считается хорошим?

- Расчет коэффициента рентабельности инвестиций в бухгалтерском учете

- Формула расчета рентабельности инвестиций в бухгалтерском учете

- Эффективность ROI в бухгалтерском учете и недостатки

- ROI в маркетинге (ROMI)

- Анализ показателя ROI

- Какой может быть рентабельность инвестиции

- Проблемные моменты

- Как прогнозировать рентабельность

Инвестиции – это вид пассивного заработка, который позволяет получать дивиденды только благодаря вкладу. Чтобы оптимизировать риски и получать больший доход, используют показатель рентабельности инвестиций. Эта величина определяет отношение рисков к прибыли, и дает понять, стоит ли рассматривать тот или иной вариант для инвестирования.

Что такое рентабельность инвестиций

Главная цель инвестирования – получение прибыли. Начинающие инвесторы ошибочно могут полагать, что чем больше инвестируемый капитал, тем выше доход. Несмотря на то что инвестирование считают пассивным видом заработка, оно требует тщательных расчетов. Это значит, что инвестировать в любой предложенный проект нельзя. Перед принятием решения о вложении в проект, требуется определить рентабельность. Инвестор должен понимать, является ли бизнес (или будет ли являться в будущем, если это стартап) прибыльным.

Это не значит, что вкладывать можно в тот проект, где доход будет превышать вложения. Даже если это и так, показатель может быть минимальным, и срок окупаемости инвестиции может затянуться, что сильно увеличит риски.

Итак, рентабельность инвестиции – это показатель эффективности применения капитала (собственного или заемного), инвестированного в деятельность предприятия на долгий срок. Этот коэффициент равен отношению балансовой прибыли к среднегодовой стоимости или собственного (заемного) капитала.

Чаще всего в профессиональных кругах для определения этого понятия используют аббревиатуру ROI – return on investment или ROR – rate of return, имея в виду окупаемость вложений. Поэтому встречая в финансовых бумагах ROI, инвестор должен четко понимать, что это важный показатель отдачи на вложенный капитал.

ROI – это коэффициент, который показывает не четкий уровень доходности, а лишь ориентировочные цифры, прогноз потенциальной прибыли. Несмотря на это, его оценка поможет определить, стоит ли инвестировать в этот проект, или рентабельность капитальных вложений в другой окажется выше.

Коэффициент рентабельности инвестиций ROI: расчет и анализ показателя

Рентабельность характеризует применение материального ресурса (капитала), при котором покрываются текущие расходы и образуется прибыль. То есть, изначально подразумевая рентабельность инвестиции, следует говорить о прибыльности каждой взятой компании или предприятия. Прибыльность рассчитывается двумя способами:

- Относительный показатель указывает именно рентабельность и измеряется в формате коэффициента либо в процентном соотношении.

- Абсолютная величина показывает прибыль в конкретном денежном эквиваленте (то есть, сумму чистой прибыли, которая была получена за определенный отрезок времени от инвестиционной деятельности).

Эти два метода анализа ROI не взаимоисключающие, а дополняющие. Инвестору важно при принятии решения рассчитывать прибыльность как с помощью относительного, так и абсолютного способа.

На оба значения будет оказывать сильное влияние уровень инфляции, но не объемы доходов. При принятии решений также важно сравнивать итоговые показатели расчета с плановыми значениями предыдущих периодов и данными других предприятий (если это возможно). Только такой подход позволит произвести объективную оценку финансовых вложений в бизнес.

Для определения рентабельности важно конкретизировать доход от финансовых вложений. Для этого проводится анализ предприятия и финансовых ресурсов в несколько этапов:

- Финансовый анализ компании.

- Расчет размера инвестиции, необходимой для полноценного функционирования компании и получения чистой прибыли.

- Определение эффективности решения и расчет индекса нормы доходности инвестированного капитала.

- Учет дополнительных факторов при расчете. Чаще всего фундаментальных аспектов: инфляции, изменений конъюнктуры рынка сбыта.

Результаты, полученные от расчета методом рентабельности инвестиций, важно сравнивать с плановыми цифрами.

Коэффициент окупаемости в человеческий капитал показывает не среднегодовое значение, а величину общего периода инвестирования. То есть, рентабельность инвестиций – это показатель эффективности вложений за полный период инвестирования.

Если инвестиционный проект не является стартапом, то обязательным фактором при расчете будет показатель возврата на инвестиции за прошлые периоды. Это позволит составить более точный прогноз и выявить существующие проблемы как в работе предприятия, так и в процессе инвестирования.

Рентабельность капитальных вложений имеет более широкое значение и рассчитывается не только при вложении в каждую организацию и предприятие. Его используют при работе со всеми финансовыми инструментам на долгосрочную перспективу.

Доходность инвестированного капитала также рассчитывается при альтернативных вкладах:

- депозит в банке или других финансовых структурах;

- инвестирование в ПАММ-счета и другие виды доверительного управления;

- вклады в различные инвест-портфели;

- вложения в биржевые инструменты на долгосрочную перспективу.

Прибыль от инвестиций требует контроля. Это умение управлять не только уровнем доходности, но и инвестиционной деятельностью. Если сегмент для денежных вливаний кажется привлекательным, но при расчете инвестор не получил ожидаемого коэффициента окупаемости, то можно предпринять и другие действия с помощью инвестиций. К примеру, увеличение рентабельности продаж, оборота и перевода реальных активов.

Как рассчитать ROI: формула и примеры

Расчет ROI может производиться несколькими способами. Тем, кто хочет упростить себе жизнь и не заниматься рутиной, можно использовать различные программы, онлайн-калькуляторы, таблицы Excel. В них нужно просто ввести нужную формулу доходности, и расчет будет проходить автоматически.

Можно также нанять специалиста, который знает, как считать. Это может быть бухгалтер, финансист, доверительный управляющий или опытный инвестор. Но для начала лучше самому научиться понимать все факторы и рассчитывать коэффициент возврата инвестиций, чтобы самостоятельно управлять своим капиталом и понимать, как используются деньги.

Применяется 3 распространенных метода расчета окупаемости инвестиций:

- Первая формула рентабельности инвестиций – это отношение дохода (до уплаты налогов) к активам компании (то есть, затраченным суммам на производственные мощности и их оценки с учетом износа на конец действия вложения).

- Вторая формула – отношение дохода (до уплаты налогов) к объему продаж, умноженное на отношение объемов продаж к активам компании.

- Третья – рентабельность реализации в процентах, умноженная на оборачиваемость активов компании.

Каким способом можно получить более точный результат, определить невозможно. Вернее, каждый из этих вариантов является правильным. Дело в том, что рентабельность вложений – довольно широкое понятие, и трактоваться может по-разному для каждого отдельно взятого сегмента бизнеса, учитывая его специфику.

Универсальная формула ROI

Во всех трех формулах главными критериями для повышения РОИ являются увеличение уровня доходности от реализации и оборачиваемость активов.

Исходя их этого, выводится оптимальная формула, которая может быть применима в любой сфере бизнеса (учитывая отдельные нюансы, конечно).

Приведем конкретный пример расчета. Предприниматель решил совершить покупку торгового инструмента, например, возьмем популярные нынче криптовалюты. Сумма – инвестиции $100. Цена одной монеты измеряется в $20. Инвестор ожидает через некоторое время роста цены в $25 за единицу, после чего продает ее. Прибыль составляет 25 долларов. Таким образом:

ROI=(125-100)/100*100%=25%

ROI (рентабельность) будет равняться 25%. Эту цифру можно считать хорошей. Но это только статистический метод. Здесь нельзя посчитать другие важные факторы – инфляцию, волатильность актива, в общем, любые торговые и неторговые риски. Кроме того, показатель не является фиксированным. Он может варьироваться в связи с изменением цены актива. Поэтому важно делать периодический перерасчет.

Как видно в примере, формулу можно применять при инвестиционных стратегиях в спекулятивные активы – Форекс, биржевые инструменты, криптовалюты,

Этот метод можно использовать если нужно быстро рассчитать несколько проектов и узнать, какой из них будет наиболее привлекательным. Нужно будет знать такие данные:

- себестоимость – затраты на производство товара, включающие в себя расходы на сырье, производственную мощность, маркетинг;

- доход – итоговая прибыль, полученная после продажи услуг и продуктов;

- сумма инвестиций – общий объем вложенных средств.

Формула индекса рентабельности инвестиций PI

Также рентабельность можно рассматривать с помощью индекса PI (индекс рентабельности инвестиции PI – profitability index).

Он рассчитывается как отношение суммы дисконтированных денежных потоков к начальной инвестиции. Сокращенная формула выглядит следующим образом:

- PI – индекс рентабельности;

- NPV – сумма дисконтирования денежных потоков;

- I – первоначальная инвестиция.

Но NPV рассчитать довольно сложно, особенно новичкам. Поэтому доверить это лучше профессионалам. Для тех, кто принял решение рассчитывать все самостоятельно, формула расчета денежных потоков (NPV) будет выглядеть следующим образом:

- NPV – сумма дисконтирования денежных потоков;

- n, t – временные периоды;

- CF – поток платежей (то есть CFt – платеж через t лет);

- R – ставка дисконтирования.

Этот показатель позволяет ранжировать проекты при ограниченных инвестиционных ресурсах и выбирать только те, что обеспечат большую эффективность вложений. Эта формула является очень эффективной при инвестиции в высоковолатильные инструменты, в частности, криптовалюту.

Формула не подходит для спекулянтов, которые инвестируют в активы в краткосрочной перспективе, в течение дня или недели.

Какой показатель считается хорошим?

Каким должен быть показатель рентабельности инвестиций? Точка безубытка равна двадцати. Это значит: если при расчете уравнение показало 10, такая инвестиция является нерентабельной. Если получилось 20, инвестору удастся только отбить вложения, а дальше пойдет чистая прибыль.

ROI может быть показателем эффективности при выборе проекта. Если по формуле ROI привлекательным проект можно считать с коэффициентом рентабельности инвестированного капитала свыше 20%, то в PI будут иные значения

Если PI определяется как меньше 1, такой показатель отрицательный, и инвестирование в этот проект можно считать нерентабельным. Средней нормой является 1: в этом случае можно рассматривать инвестиционный проект более детально – это нормативная доходность. Если же выше 1 – то, скорей всего, это перспективный проект с высокой доходностью (без учетов рисков). Такими вычислениями занимаются аналитические подразделы всех серьезных компаний.

Из других недостатков этого метода можно отметить то, что чем дольше срок вклада, тем меньше становится точность прогноза результата. Таким образом увеличивается погрешность PI.

Расчет коэффициента рентабельности инвестиций в бухгалтерском учете

Рентабельность вложенного капитала в бухгалтерском учете рассчитывается иначе. ROI также ориентируется не на оценку денежных вкладов, а на прибыль бизнеса.

Этот коэффициент показывает соотношение среднего значения дохода предприятия по бухгалтерским отчетам к среднему значению денежных вливаний. Но в отличие от предыдущих формул, расчет этого показателя происходит на основе прибыли до оплаты процентных и налоговых издержек (EBIT – earning before interest and tax) или с учетом дохода после оплаты налоговых платежей, но до вычета процентных (то есть, EBITx (1-H), H — налог на прибыль).

Чаще всего применяется второй вариант (то есть, после оплаты налога), так как он лучше указывает на выгоду, полученную от деятельности компании. При подготовке проекта или старта инвестиционных вливаний, очень важно обсуждать, какой метод анализа будет использован.

Первый метод базируется на определении ROI, в котором прибыль за год относится к показателю используемых финансовых вливаний. При этом величину годового дохода нужно рассчитывать до того года, когда будут полностью созданы производственные мощности. Для того чтобы уменьшить погрешность, расчет ROI также ведется для каждого года реализации проекта в отдельности.

В случае второго метода показатель рассчитывается не как отношение дохода за определенный год, а как среднегодовая величина к первоначальным инвестициям. При этом учитывается срок годовой амортизации для производственных мощностей.

К примеру, если компания приобретает установку стоимостью в 100 млн руб. для использования в течение 5 лет, и прирост прибыли составит около 40 млн руб., то ROI составит 20%.

Есть и третий вариант аналитики рентабельности, при котором за основу берется не первоначальная инвестиция, а средние финансовые вливания, то есть средний показатель активов, которые будут приобретены за период работы инвестиционного проекта. В этом случае можно использовать обе формулы расчета рентабельности.

Первую легче использовать, если оборудование, приобретенное за счет инвестиций, не будет продано по остаточной стоимости. Тогда за основу принимается исключительно бухгалтерский доход, уже за вычетом амортизационных отчислений.

Вторая формула эффективно применяется, если производственные мощности, которые были созданы за счет инвестиций, реально продать по остаточной стоимости, с учетом изношенности, и тогда этот фактор окажет влияние на уровень окупаемости инвестпроектов.

Формула расчета рентабельности инвестиций в бухгалтерском учете

Сумма инвестиции, к которой определяется рентабельность, будет рассчитываться как среднее между стоимостью оборудования на начало и конец учитываемого отрезка времени. Поэтому формула расчета возврата на капитал приобретет такой вид:

Где:

ROI – рентабельность инвестиций;

E(1-H) – показатель прибыли за вычетом налогов;

H – как уже говорилось, величина ставки налогооблагаемой прибыли;

C 2 – стоимость активов по балансу (производственных мощностей) на конец периода;

C 1 – стоимость всех активов (производственных мощностей) на начало периода;

(C 2 –C 1 ))/2) – среднегодовая стоимость инвестиции, которая рассчитывается как среднее между учетной стоимостью активов на начало и конец периода вложения.

Эффективность ROI в бухгалтерском учете и недостатки

Финансовый показатель окупаемости инвестиционных проектов нужно сопоставлять с другими бухгалтерскими показателями, и общее значение будет свидетельствовать о рентабельности предприятия, что позволит оценивать его бизнес-привлекательность. Четкость этого метода позволит не только стимулировать сотрудников, но и привлекать дополнительные инвестиции.

Но есть у этого метода и недостатки. При расчете во внимание не принимается динамическая ценность финансов во времени (то есть, она может меняться), и не различаются данные инвестиций, которые возникают из-за разной продолжительности эксплуатации активов, приобретенных за счет первоначальных вливаний.

Также могут возникать случаи, при которых значения рентабельности могут приравниваться к показателям внутренних норм доходности. Эти ситуации возникают при таких факторах:

- Когда деньги инвестируются в предприятия с безграничным сроком, где имеется равенство вливаний финансов за год.

- Когда общая сумма амортизационных отчислений будет приравниваться к сумме, необходимой для полной замены выбывшего из процесса устройства.

- Оборотный капитал не будет меняться за весь период реализации инвестиционного проекта.

Важно! Такие методы оценки предоставляют приблизительные данные. В более точной оценке помогут другие критерии:

- интегральная эффективность затрат;

- коэффициент финансовых оценок отдельно взятого проекта (рентабельность, ликвидность, финансовая устойчивость);

- точка безубытка и так далее.

Также для финансового плана понадобится определять такие факторы, как сальдо реальных накопленных средств, поток реальных средств, сальдо реальных средств.

ROI в маркетинге (ROMI)

Как известно, инвестиции требуются не только в производстве. Придется вкладывать и в маркетинг, который также должен принести прибыль.

В аспекте инвестиций в маркетинг также можно говорить об их рентабельности. Десять рублей, затраченных на рекламу, на выходе могут принести 40. Поэтому надо знать, что такое термин ROMI (от английского return on marketing investment, то есть возврат на маркетинговые инвестиции).

ROI и ROMI, в принципе, одно и то же, только РОМИ используется в более узком сегменте. А точнее, чаще всего его применяют маркетологи.

ROMI также будет иметь погрешности, ввиду того что при его анализе не учитываются финансовые и бухгалтерские аспекты. Как и в других случаях, существуют различные формулы, но базовым является следующее вычисление:

Итак, если результаты оказались меньше 100%, то это значит, что проект не будет иметь возврата инвестиций в маркетинг. Важно заметить, что для стартапов на начальном этапе проведения маркетинга, такой результат может быть нормой.

Если результаты равны 100% или больше, это значит, что инвестиции на маркетинг полностью окупаются и приносят доход, и это норма прибыли на вложенный капитал.

Этот показатель очень часто применяется именно в интернет-маркетинге:

- Прямые продажи с помощью рассылок, товаров и услуг.

- Обратная связь с клиентами, своевременное реагирование и разрешение конфликтных ситуаций помогает поднять репутацию и, как следствие, привлечь большее количество клиентов.

- Различные программы лояльности, которые заключаются в сборе информации о клиентах с целью проведения мероприятий.

- Мероприятия по сбыту товаров (sales promotion) – акции, бонусы и т. д.

Понятие ROMI или Marketing ROI тесно связывают именно с интернет-деятельностью. Для продвижения продукта и привлечения клиентов предприниматели используют каналы рекламы Яндекс.Директ, Google AdWords (подробнее о партнерской программе Яндекс.Директ вы сможете узнать вот здесь). Поэтому говорить о рентабельности инвестиций в маркетинг принято в аспекте конверсии, полученной от рекламы. Именно конверсия будет главным фактором, определяющим ROMI.

Однако такой подход позволяет подсчитать ROMI только для некоторых опций маркетинга. Для большинства важнейших инициатив определить, окупается ли инвестиция от маркетинга, невозможно. В первую очередь ввиду того что маркетинговые кампании носят комплексный характер – акции, упаковки, дополнительные подарки. Определить, какой из процессов дал какую конверсию, практически невозможно, а затраты на них могут быть абсолютно разные. Кроме того, маркетинговые исследования вряд ли можно анализировать в аспекте ROI.

Тем не менее, при помощи ROMI предприниматели получают возможность проводить анализ тех сегментов, отдача которых не оправдывает финансовые вливания, и диверсифицировать капитал в более перспективные направления.

Но одного показателя окупаемости маркетинговых инвестиций недостаточно для настройки полноценной программы на максимальную прибыль. Ощутимый результат он сможет принести только в совокупности с другими инструментами продвижения и необходимыми данными, а также при четком контроле и аналитике всех аспектов бизнеса.

Рентабельность инвестиции – относительный показатель. Не стоит на него ориентироваться, как на аксиому. Только общий анализ бизнеса, постоянные исследования всех его сегментов и аналитика рисков помогут принести прибыль. Приведено несколько примеров, и в них видно, что при одних и тех же цифрах возможны некоторые различия в расчете. Вот почему очень важно подходить комплексно и оценивать полную картину.

Анализ показателя ROI

В данном случае делать выводы из полученной цифры намного легче, чем правильно и обоснованно её вычислить. Возможны всего три варианта:

ROI < 1. Даже не совсем понятно, на что рассчитывает руководство предприятия, обещая вернуть инвестору меньше денег, чем он вложит.

ROI = 1. Ситуация тоже странная. Однако вполне возможно, что не весь инвестиционный потенциал раскрыт при формировании вероятного дохода. Следует вернуться к подсчётам и всё тщательно перепроверить.

ROI > 1. Инвестиция обещает быть успешной. Впрочем, бдительность не повредит и в этом случае.

Чтобы определить расчётную сумму прибыли, инвестору достаточно отнять от ROI единицу и умножить на остаток (разницу) сумму своего вклада.

Например, ROI = 1,27. Сумма инвестиции составила 100 тыс. руб. Прогнозируемая годовая прибыль – 27 тысяч рублей.

Какой может быть рентабельность инвестиции

Следует помнить о том, что самая высокая рентабельность инвестиций характерна для наиболее рискованных проектов. Чем выше надёжность вложения, тем меньшие дивиденды обещают инициаторы бизнеса. Вместе с тем и низкое значение ROI производит удручающее впечатление: пропадает стимул вкладывать деньги в предприятие, характеризуемое малой доходностью. Как показывает практика, средняя рентабельность инвестиций колеблется в диапазоне от 15 до 25%. Всё, что выше – с большой вероятностью «златые горы». Или «сорок бочек арестантов» — это кому как угодно назвать.

При этом следует учитывать и специфику отрасли, к которой относится предприятие. Торговое дело может приносить инвестору около 25% годовых, а вот сельскохозяйственное производство – вряд ли больше 12%.

Проблемные моменты

Инвестирование всегда сопряжено с риском. Опасность ошибки кроется во многих вероятных обстоятельствах, которые трудно, а порой и вовсе невозможно предвидеть. Вот их самый краткий список:

Трудности оценки выплат будущих периодов. Каждое предприятие в глазах инвестора представляет собой «чёрный ящик», на входе у которого вложенные деньги, а на выходе – возвращаемые ему с прибылью средства. Однако на этот объект воздействует слишком больше количество внешних факторов, несущих в себе угрозу финансовой стабильности. Цены на сырьё, изменения учётной ставки ЦБ, капризы спроса, появление на рынке новых конкурентных предложений – и это далеко не полный список. Бывают ещё и стихийные бедствия…

Сложности дисконтирования инвестиции. Этот прогноз построен на вероятных величинах, но стоимость вложенных денег может резко измениться по целому ряду причин. Например, если инфляция происходит медленно или хотя бы предсказуемо, то всё в порядке. Но бывает и иначе.

Временной фактор. Чем длительней период инвестирования, тем рисков больше. Это понятно каждому: предвидеть события завтрашнего дня легче, чем то, что случится через год или пять лет. Краткосрочные вложения интересуют в основном финансовые пирамиды. Инвестиции в предприятия, работающие в условиях реального рынка, всегда в какой-то мере авантюрны.

Как прогнозировать рентабельность

Оценивать ситуацию постфактум всегда легче, чем проявлять прозорливость. Когда предприятие уже работает, оценка финансовых результатов деятельности представляет собой техническую задачу: можно взять баланс, выбрать в нём нужные строки и определить размер прибыли, а затем, соотнеся его с затратами, получить результат.

Другое дело, когда речь заходит о перспективах. Не всегда очень хорошая идея встречает отклик даже опытных инвесторов.

Пример из истории: бизнес-план Хью Эверетта Мура состоял в развёртывании в США производства разовых бумажных стаканчиков. Сейчас этот товар стал повсеместно востребованным, а тогда, в 1907 году, все банки отказали в финансировании проекта, сочтя продукт никому не нужным. Сумму в $200 тыс. удалось получить от президента Американской консервной компании Грэхема, страдавшего мизофобией, то есть паническим страхом перед микробами.

Есть множество других примеров, но любой предприниматель, столкнувшись с проблемой необходимости привлечения инвестиций, убеждался, что дело это непростое. Всем известно, что прогнозы реализуются далеко не всегда. Вместе с тем, они необходимы – без них шансы на получение оборотных средств вообще нулевые. К счастью, технология определения рентабельности инвестиций уже разработана и признана оптимальной, и не потому, что гарантирует стопроцентную эффективность. Просто ничего лучшего пока не придумано.

Рентабельность инвестиций выражается процентом прибыли, получаемой инвестором после реализации коммерческого проекта.

Иными словами, вкладывая средства, участник инвестиционного рынка желает знать, сколько центов (копеек) принесёт ему в год каждый вложенный доллар (рубль). Если ту же мысль выразить сухим языком математики, то рентабельность — это отношение сумм дохода инвестора и инвестированных им средств.

Составить мнение о прибыльности бизнеса можно несколькими способами:

- Получив доступ к бухгалтерской отчётности и ознакомившись с финансовыми результатами деятельности предприятия;

- Обратившись к другим инвесторам (акционерам) и узнав суммы их дивидендов;

- Выслушав аргументы руководителей проекта, нуждающегося в финансировании;

- Получив реальную информацию по неформальным каналам.

Все эти пути эффективны, но каждый из них страдает своими системными пороками:

- Баланс постороннему человеку, только лишь обещающему дать деньги, могут и не показать;

- Инвесторы, имеющие опыт вложения в данное предприятие, не всегда скажут правду;

- Инициатору проекта тоже особой веры нет – он лицо заинтересованное;

- Неофициальные источники не надёжны, а пользование ими – дело авантюрное и не всегда законное.

Наиболее объективную картину показывает метод расчёта коэффициента рентабельности инвестиций, хотя и он не лишён недостатков.

Источник https://buh.ru/articles/documents/61666/

Источник https://invest-currency.ru/investitsii/pribyl-ot-investitsij.html

Источник https://delen.ru/investicii/rentabelnost-investicij-roi.html