Контрольная работа: Управление инвестициями организации

Содержание

Контрольная работа: Управление инвестициями организации

Цель управления инвестициями – реализация эффективных форм вложения капитала для обеспечения высоких темпов развития и расширения экономического и финансового потенциала организации.

Выбор наиболее эффективного способа инвестирования начинается с четкого определения возможных вариантов. Альтернативные проекты (варианты) поочередно сравнивают друг с другом и выбирают наилучший из них с точки зрения доходности, безопасности и надежности. При решении вопроса об инвестировании целесообразно определить, куда выгоднее вкладывать капитал; в производство, недвижимость, ценные бумаги, приобретение товаров для перепродажи, в валюту и т.д. Поэтому при инвестировании рекомендуется соблюдать следующие выработанные практикой правила.

1. Правило оптимального соотношения между риском и доходностью.

2. Правило финансового соотношения сроков («золотое банковское правило»). Правило гласит: получение и расходование средств должны происходить в установленные сроки, а капиталовложения с длительными сроками окупаемости выгоднее финансировать за счет долгосрочных заемных средств (долгосрочных банковских кредитов и облигационных займов с продолжительными сроками погашения). Соблюдение данного правила позволяет организации, реализующей капитальный проект, не отвлекать из текущего оборота значительные денежные ресурсы на продолжительное время (три-пять и более лет).

3. Правило сбалансированности рисков. Правило гласит: особенно рисковые инвестиции целесообразно финансировать за счет собственных средств (нераспределенной прибыли и амортизационных отчислений). В данном случае организация соблюдает принцип самофинансирования и не связывает себя дополнительными долговыми обязательствами. За счет собственных средств многие организации способны финансировать только небольшие и средние проекты со сроком окупаемости капитальных затрат один-два года.

4. Правило предельной рентабельности. Правило гласит: следует выбирать такие капитальные вложения, которые обеспечивают инвестору достижение максимальной (предельной) доходности. Критерий принятия инвестиционных решений на основе максимизации прибыли может быть использован для оценки эффективности организации.

1. Чистая прибыль от данного вложения капитала должна превышать ее величину от помещения денежных средств на банковский депозит.

2. Рентабельность инвестиций всегда должна быть выше среднегодового темпа инфляции.

3. Рентабельность конкретного инвестиционного проекта с учетом фактора времени (временной стоимости денег) всегда выше доходности будущих альтернативных проектов.

4. Рентабельность активов организации после реализации проекта возрастает и в любом случае превышает среднюю ставку банковского процента по заемным средствам.

5. Рассмотренный проект должен соответствовать главной стратегии поведения организации на товарном рынке с позиции формирования рациональной структуры производства, сроков окупаемости инвестиционных затрат, наличия финансовых источников покрытия издержек производства и обеспечения стабильности поступления доходов в течение периода эксплуатации проекта.

2. Инвестиционная политика организации. Реальные и финансовые инвестиции

1. Инвестиционная политика.

Инвестиционная политика организации включает следующие основные элементы:

1. Формирование направлений инвестиционной деятельности организации в соответствии со стратегией ее экономического и финансового развития.

2. Анализ условий внешней инвестиционной среды и конъюнктуры инвестиционного рынка.

3. Определение объектов инвестирования.

4. Определение необходимого объема инвестиционных ресурсов и оптимизация структуры их источников.

5. Расчет эффективности инвестиций.

6. Идентификация, оценка и разработка механизмов управления рисками с целью их минимизации.

7. Формирование и реализация инвестиционной стратегии.

8. Формирование и управление инвестиционным портфелем организации.

9. Обеспечение ускоренной реализации инвестиционных проектов и программ:

· сокращает сроки использования заемного капитала (в частности по тем реальным инвестиционным проектам, которые финансируются с привлечением заемных средств);

· способствует ускоренному формированию дополнительного чистого денежного потока в виде прибыли и амортизационных отчислений;

· способствует снижению уровня систематического инвестиционного риска, связанного с неблагоприятным изменением конъюнктуры инвестиционного рынка, ухудшением внешней инвестиционной среды.

2. Формирование и реализация инвестиционной стратегии.

Инвестиционная стратегия формируется на основе приемлемого для организации уровня риска и определяет требования к выбираемым инвестиционным инструментам. Реализация инвестиционной стратегии состоит, прежде всего, в формировании инвестиционного портфеля из допустимой совокупности инвестиционных инструментов.

3. Формирование инвестиционного портфеля

В состав инвестиционного портфеля организации входят реальные и финансовые инвестиции. Формирование портфеля происходит в соответствии с выбранной инвестиционной стратегией. При этом подбор финансовых инструментов осуществляется с учетом приемлемого (допустимого) для организации уровня риска. Существенным элементом диверсификации инвестиционного портфеля является включение в его состав реальных активов.

Реальные инвестиции осуществляются организацией в разнообразных формах и направлениях, основными из которых являются:

1. Капитальные вложения.

· обновление отдельных видов оборудования.

2. Инновационное инвестирование и инвестирование прироста оборотных активов.

· инновационное инвестирование в нематериальные активы;

· инвестирование прироста запасов материальных оборотных активов.

3. Инвестирование в реальные активы.

· инвестирование в активы, обращаемые на товарных биржах;

· инвестирование в драгоценные металлы;

· инвестирование в недвижимость.

Инвестиции в реальные проекты – длительный по времени процесс. Поэтому при их оценке необходимо учитывать:

· рискованность (временной фактор) – чем длительнее срок вложений, тем выше инвестиционный риск;

· временную стоимость денег – с течением времени деньги утрачивают свою ценность;

Весьма важным с точки зрения окупаемости инвестиций являются генерируемые инвестиционным проектом денежные потоки.

В общем виде денежные потоки инвестиционного проекта можно представить следующим образом.

Реализация любого инвестиционного проекта предполагает наличие стартового капитала. Если первоначально вложенных инвестиций окажется недостаточно, то на определенном этапе осуществляются дополнительные взносы. Пройдя все этапы жизненного цикла проект завершается. При этом происходит реализация оставшихся активов.

Финансовые инвестиции . Операционная деятельность организации в основном определяет ее в качестве организатора реальных инвестиций, но условия функционирования организации предполагают ее участия и в процессе финансового инвестирования:

· в организации могут быть аккумулированы необходимые денежные ресурсы для реальных инвестиций до начала реализации инвестиционного проекта;

· организация может располагать временно свободными денежными средствами, различного рода страховыми и иными фондами;

· с целью диверсификации своей деятельности организация может осуществлять долговременные финансовые вложения в уставные капиталы других организаций.

Финансовые инвестиции представляют собой вложения организацией денежных средств в различные финансовые инструменты, в том числе, в ценные бумаги, с целью получения дохода и защиты свободных денежных средств от инфляции.

Основными видами финансового инвестирования организации являются:

· долговременные финансовые вложения в уставные капиталы дочерних и зависимых организаций, способствующие:

— расширению рынков сбыта;

— укреплению связей с поставщиками;

— развитию инфраструктуры организации;

· долговременные финансовые вложения в уставные капиталы иных организаций, в том числе финансовых, кредитных, способствующие диверсификации деятельности организации и усилению ее позиций на рынках;

· краткосрочные финансовые вложения в инвестиционные инструменты (государственные, муниципальные и корпоративные облигации, векселя, банковские сертификаты и др.), которые обеспечивают при минимальном риске приемлемый инвестиционный доход;

· финансовые вложения в инвестиционные инструменты (акции, специализированные паевые фонды, активы, обращаемые на товарных биржах, драгоценные металлы, недвижимость и др.), которые хотя и являются более рискованными, но обеспечивают повышенный инвестиционный доход.

4. Управление инвестиционным портфелем

Управление портфелем может осуществляться как менеджментом организации, так и в рамках доверительного управления профессиональными участниками финансового рынка на основе инвестиционной стратегии организации.

Процесс управления реальными инвестициями включает:

1. Анализ результатов инвестиционной деятельности в предыдущем периоде.

2. Оценку уровня освоения инвестиционных ресурсов, разработку необходимых мер для завершения инвестиционных проектов и программ.

3. Определение необходимого объема реального инвестирования в будущем периоде.

4. Разработку бизнес-планов инвестиционных проектов.

5. Утверждение бизнес-планов инвестиционных проектов и включение проектов в портфель реальных инвестиций.

6. Разработку и утверждение капитального бюджета организации.

7. Реализацию утвержденных инвестиционных проектов или программ.

8. Мониторинг портфеля реальных инвестиций.

В условиях меняющейся конъюнктуры рынка, возникновения политических и иных системных рисков возможно существенное снижение эффективности реализуемых организацией инвестиционных проектов или программ. В этом случае, проводя мониторинг портфеля, организация может оптимизировать состав портфеля, в том числе за счет выхода из отдельного инвестиционного проекта или программы.

Принятие подобного решения влечет потерю не только ожидаемого дохода, но и части вложенного капитала, поэтому оно должно быть всесторонне обосновано и базироваться на анализе не только текущей конъюнктуры, но и на прогнозе дальнейшего развития рынка. Критериями выхода из инвестиционного проекта могут быть существенные изменения величин интегральных показателей проекта:

· Снижение IRR и NPV;

· Возрастание продолжительности инвестиционного цикла до начала эксплуатации объекта;

· Снижение намеченного в бизнес-плане срока возможной эксплуатации объекта и др.

Особое значение в управлении реальными инвестициями имеет проведение контроля за ходом реализации проекта, который позволяет:

· убедиться, что текущие финансовые характеристики проекта соответствуют запланированным;

· внести необходимые коррективы в бюджеты проектов и в планы организационно-технических мероприятий по их реализации.

В сравнении с портфелем реальных инвестиций портфель финансовых инвестиций имеет ряд особенностей:

· высокую ликвидность включаемых в портфель инструментов;

· высокий динамизм мониторинга портфеля и большую оперативность принятия решений в процессе управления портфелем.

Процесс управления финансовыми инвестициями включает:

1. Анализ конъюнктуры рынка ценных бумаг с целью выбора финансовых инструментов, обеспечивающих приемлемую доходность и ликвидность вложений денежных средств организации.

2. Определение объема денежных ресурсов, направляемых на финансовое инвестирование.

3. Формирование портфеля финансовых инвестиций, адекватного инвестиционной стратегии организации.

4. Мониторинг портфеля и его последующая оптимизация в целях установления баланса «доходность-риск».

Критериями эффективности инвестиционных решений являются:

· Среднеотраслевая норма прибыли;

· Срок окупаемости инвестиций;

· Занимаемая доля рынка;

· Достигнутый уровень капитализации (рыночной стоимости).

5. Основы инвестиционного анализа. Методы оценки эффективности инвестиционных проектов

Очевидно, что инвестиционный проект может характеризоваться любым чередованием притоков и оттоков денежных средств. В то же время наиболее распространенным является случай, когда в начальный период осуществляются инвестиции (отток средств), а в течение всех последующих периодов функционирования проекта имеют место притоки средств, компенсирующие инвестиции. Такой вид денежного потока называется ординарным .

Инвестиционный проект с неординарным денежным потоком характеризуется тем, что инвестирование средств осуществляется не только на первоначальном этапе, но и на протяжении всего жизненного цикла проекта в соответствии с необходимыми потребностями.

Анализ инвестиционных проектов проводится по одинаковым временным периодам, чаще всего по годам. Для проведения однозначной оценки принимается, что приток (отток) денежных средств имеет место в конце очередного периода. Это объясняется, прежде всего, характером начисления прибыли, которое осуществляется нарастающим итогом на конец отчетного периода.

Оценивая приток денежных средств по периодам, следует учитывать важное обстоятельство. Чем продолжительнее проект, тем более неопределенными и рискованными предполагаются притоки денежных средств отдаленных периодов. Поэтому рекомендуется выполнение ряда расчетов, понижающих поступления последних лет реализации проекта, либо эти поступления ввиду существенной неопределенности могут вообще исключаться из анализа.

В основе принятия инвестиционных решений лежит сравнение требуемых вложений средств с прогнозируемыми инвестиционными доходами. Для корректного сравнения произведенных инвестиций с последующими доходами все денежные потоки необходимо привести к одному моменту времени. При этом можно использовать как схему дисконтирования, так и схему наращения. Однако на практике наибольшее распространение получил именно первый вариант. Для обеспечения правильности проводимого анализа ставка дисконтирования должна соответствовать продолжительности инвестиционного проекта.

Кроме того, при оценке привлекательности инвестиционного проекта, помимо всех сопутствующих ему реальных издержек, во внимание также должны приниматься вмененные (воображаемые) затраты. Выбирая тот или иной инвестиционный проект, организация пренебрегает всеми остальными возможностями размещения капитала. Выгода, которая могла бы быть извлечена организацией при каком-то другом размещении капитала, и должна рассматриваться в качестве вмененных издержек по данному проекту.

Если разрабатывается несколько альтернативных инвестиционных проектов, то в качестве вмененных издержек одного из них должна рассматриваться планируемая прибыль по другому. Во всех случаях в качестве вмененных затрат следует принимать доходы по безрисковым инвестициям. В международной практике в качестве безрисковых инвестиций принято рассматривать вложения в государственные ценные бумаги. Вклад в банк на депозит также представляется безрисковым размещением капитала.

Совокупность методов, используемых при анализе эффективности инвестиционных проектов можно разделить на две основные группы:

· Динамические методы – основаны на учете временной стоимости денежных поступлений;

· Статические методы – не учитывают временной фактор.

В группу динамических методов, как правило, включаются:

· Чистая приведенная стоимость (Net Present Value, NPV);

· Индекс рентабельности инвестиции (Profitability Index, PI);

· Внутренняя норма прибыли (Internal Rate of Return, IRR);

· Модифицированная норма прибыли (Modified Internal Rate of Return, MIRR);

· Дисконтированный срок окупаемости инвестиции (Discounted Payback Period, DPP).

В группу статических методов относят:

· Срок окупаемости инвестиции (Payback Period, PP);

· Коэффициент эффективности инвестиции (Accounting Rate of Return, ARR).

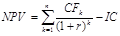

Чистая приведенная стоимость ( NPV). Суть данного метода заключается в сопоставлении величины исходной инвестиции (IC) с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока:

, где

, где

CF – денежные поступления от реализации проекта;

r – ставка дисконтирования;

n – срок инвестирования (продолжительность проекта);

IC – величина первоначальной инвестиции.

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение m лет, то формула для расчета NPV модифицируется следующим образом:

, где

, где

CF – денежные поступления от реализации проекта;

r – ставка дисконтирования;

n – срок инвестирования (продолжительность проекта);

IC – величина первоначальной инвестиции;

i – прогнозируемый средний темп инфляции.

· NPV > 0 – проект следует принять;

· NPV < 0 – проект следует отвергнуть.

Необходимо отметить, что показатель NPV отражает прогнозную оценку изменения экономического потенциала организации в случае принятия рассматриваемого проекта, причем оценка делается на момент окончания проекта, но с позиции текущего момента времени, т. е. начала проекта. Этот показатель аддитивен в пространственно-временном аспекте, т.е. NPV различных проектов можно суммировать. Это очень важное свойство, выделяющее данный критерий из всех остальных и позволяющее использовать его в качестве основного при анализе оптимальности инвестиционного портфеля.

Ключевым моментом при расчете чистой приведенной стоимости, как и при использовании других методов анализа, основанных на учете временного фактора, является выбор ставки дисконтирования. Ставка дисконтирования выбирается аналитиком самостоятельно. При этом следует учитывать размер безрисковых ставок, прогнозируемый темп инфляции за период, норму вмененных издержек, неопределенность и риск при планировании отдаленных по времени денежных поступлений и др. Обоснование выбора ставки дисконтирования в каждом случае индивидуально и зависит от условий и целей анализа, а также от квалификации аналитика.

Путем дисконтирования денежных потоков аналитик сможет убедиться в том, что инвестиции приносят большие денежные доходы, чем лучшие имеющиеся альтернативы. При этом «лучшая» может трактоваться по-разному. В качестве «лучшей» может рассматриваться возможность безрискового размещения капитала или другой инвестиционный проект, приносящий максимальную прибыль.

Любой инвестиционный проект должен быть, по крайней мере, сравнен с возможностью безрискового инвестирования. Безрисковое инвестирование (покупка государственных ценных бумаг или размещение денежных средств на депозите в банке), кроме отсутствия самого риска, сопровождается минимальными трудозатратами, т.е. представляет собой наиболее простой способ инвестирования. Поэтому, если инвестиционный проект приносит прибыль меньшую, чем прибыль при безрисковом размещении аналогичных средств, то он, безусловно, является коммерчески несостоятельным. На практике сравнение с безрисковым инвестированием осуществляется выбором при расчете NPV в качестве ставки дисконтирования безрисковой ставки. В России в качестве безрисковой принято рассматривать ставку валютного депозита СБ РФ.

При оценке капитальных вложений необходимо по возможности (или если это целесообразно) учитывать влияние инфляции. Для этого корректируются на индекс инфляции либо будущие поступления, либо ставки дисконтирования. Наиболее корректной, но и более трудоемкой является методика, предусматривающая корректировку всех факторов. Однако наиболее часто корректируют именно ставку дисконтирования.

Расчет ставки дисконтирования в условиях инфляции можно представить следующим образом:

, где

, где

rr – ставка дисконтирования в условиях инфляции;

r – безрисковая ставка;

i – темп инфляции.

Упростив выражение, получим:

Так как r * i является величиной меньшего порядка, то ей в практических расчетах пренебрегают и окончательная формула имеет вид:

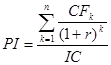

Индекс рентабельности инвестиции ( PI). Данный метод позволяет соотнести объем требуемых затрат с предстоящим к получению доходом и является по сути следствием метода расчета NPV.

Индекс рентабельности является относительным показателем и характеризует эффективность осуществляемых вложений. Чем больше значение этого показателя, тем выше отдача каждого рубля, инвестированного в данный проект

, где

, где

CF – денежные поступления от реализации проекта;

r – ставка дисконтирования;

n – срок инвестирования (продолжительность проекта);

IC – величина первоначальной инвестиции.

· Р I > 1, то проект следует принять;

· PI < 1, то проект следует отвергнуть.

В отличие от чистой приведенной стоимости индекс рентабельности представляет собой относительный показатель: он характеризует уровень доходов на единицу затрат, т.е. эффективность вложений. Поэтому, чем больше значение этого показателя, тем выше отдача каждого рубля, инвестированного в данный проект. Благодаря этому критерий PI очень удобен при выборе одного проекта из ряда альтернативных, имеющих близкие значения NPV (в частности, если два проекта имеют одинаковые значения NPV, но разные объемы требуемых инвестиций, то очевидно, что выгоднее тот из них, который обеспечивает большую эффективность вложений), либо при комплектовании портфеля инвестиций с целью максимизации суммарного значения NPV.

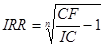

Внутренняя норма прибыли – величина ставки дисконтирования при которой доходы по проекту равны инвестиционным затратам.

IRR показывает ожидаемую доходность проекта, и, следовательно, максимально допустимый относительный уровень расходов, которые могут быть связаны с данным проектом. Например, если проект полностью финансируется за счет кредита банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным.

Данный показатель можно использовать лишь для классических инвестиционных проектов, основанных на ординарных денежных потоках и предполагающих разовую начальную инвестицию и последующие денежные поступления.

Экономический смысл критерия IRR заключается в том, что организация может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже определенной пороговой величины. Как правило, в качестве данной величины выступает показатель стоимости капитала СС, под которым понимается либо WACC, если источник средств точно не идентифицирован, либо стоимость целевого источника, если таковой имеется.

· IRR > СС, то проект следует принять;

· IRR < СС, то проект следует отвергнуть.

На практике достаточно часто величину IRR сопоставляют со ставкой капитализации, которая представляет собой коэффициент, устанавливающий соотношение размера ожидаемого дохода от эксплуатации актива и его стоимости. Ставка капитализации показывает среднюю доходность, сложившуюся на момент анализа на данном рынке, т.е. доходность, которую в среднем в настоящее время извлекают инвесторы, находящиеся в аналогичных условиях и реализующие аналогичные проекты.

Ставка капитализации должна учитывать следующие факторы:

· компенсацию за безрисковые, ликвидные инвестиции;

· компенсацию за риск;

· компенсацию за низкую ликвидность;

· поправку на прогнозируемое повышение или снижение стоимости объекта инвестирования.

Определить ставку капитализации можно двумя способами – статистическим методом и методом кумулятивного построения.

Статистический метод доступен в случае, если инвестиционный проект является достаточно типичным, а информация по аналогичным действующим проектам доступной. Тогда возможно статистическое исследование с целью выявления средней доходности.

Метод кумулятивного построения предполагает нахождение ставки капитализации путем суммирования безрисковой ставки, компенсации за риск, компенсации за низкую ликвидность и поправки на прогнозируемое повышение или снижение стоимости объекта инвестирования:

, где

, где

R 0 – общая ставка капитализации, %;

R б/р – безрисковая ставка, %;

Rp – поправка на риск, %;

R л – поправка на низкую ликвидность, %;

q – предполагаемый рост (снижение) доходности, %.

Метод кумулятивного построения применяется к проектам, для которых трудно подобрать удовлетворительные аналоги. В то же время компоненты рассчитанной таким образом ставки капитализации определяются статистическими методами.

Сравнение критерия IRR и ставки капитализации R0 позволяет судить о том, насколько близка ожидаемая доходность проекта к нормальному уровню доходности в данном бизнесе. Это сравнение позволяет сделать следующие выводы.

Если IRR > R 0 , то проект является более прибыльным, чем аналогичные проекты в среднем, и должен быть принят. В случае, когда IRR < R 0 , проект является менее прибыльным, чем аналогичные проекты в среднем. Наконец, при IRR = R 0 проект в коммерческом отношении не лучше и не хуже, чем аналогичные.

Критерий IRR также целесообразно сравнить, например, с нормой вмененных издержек, IRR альтернативного проекта и некоторыми другими показателями. Независимо от того, с чем сравнивается IRR, очевидно одно: проект принимается, если его IRR больше некоторой пороговой величины; поэтому при прочих равных условиях, как правило, большее значение IRR считается предпочтительным.

Легко заметить, что вопрос о выборе базы сравнения для критерия IRR и вопрос выбора ставки дисконтирования для расчета критерия NPV являются одним и тем же вопросом. В случае рассмотрения единичного проекта все рассмотренные критерии, основанные на учете временной стоимости денег, дают одинаковые рекомендации относительно принятия или отклонения проекта. Иными словами, проект, приемлемый по одному из этих критериев, будет приемлем по другим. Причина этого заключается в том, что между показателями NPV, PI и IRR имеются очевидные взаимосвязи:

· если NPV > 0, то одновременно IRR > R и PI > 1;

· если NPV < 0, то одновременно IRR < R и РI < 1;

· если NPV = 0, то одновременно IRR = R и PI = 1.

В то же время они не являются абсолютно взаимозаменяемыми. Принимая решение, инвестору желательно опираться на расчет всех вышеперечисленных критериев. Критерий NPV показывает в абсолютном выражении возможный прирост экономического потенциала коммерческой организации, а критерий IRR позволяет наиболее наглядно сравнить данный проект с другими возможностями инвестирования. Высокое значение NPV не может быть единственным аргументом при выборе инвестиционного решения, так как оно во многом зависит от масштаба инвестиционного проекта и может быть связано с достаточно высоким риском. Каждый из критериев обладает своими плюсами и минусами, но критерий IRR не всегда может быть рассчитан. В случае неординарного денежного потока критерий IRR может иметь несколько значений или не иметь действительных значений вообще.

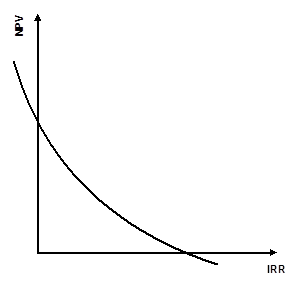

Для наглядного понимания природы вышеперечисленных критериев рассмотрим график чистой приведенной стоимости, который является одним из наиболее полезных инструментов для суммарного выражения характеристик доходности инвестиции.

Для построения графика данной функции на оси абсцисс будем откладывать значения ставки дисконтирования, а на оси ординат – чистую приведенную стоимость инвестиций. Чистая приведенная стоимость инвестиций изображается для всех ставок дисконтирования от нуля до какого-нибудь разумного большого значения. Для ординарного денежного потока данная функция является монотонно убывающей, и ее график имеет следующий вид (рис. 1).

График пересекает ось ординат в точке, равной сумме всех элементов недисконтированного денежного потока, включая величину исходных инвестиций. Эта точка показывает величину прогнозной прибыли, без учета изменения стоимости денег во времени. Ось абсцисс пересекает график в точке, соответствующей внутренней норме окупаемости инвестиций.

График функции NPV(r) инвестиции с неординарным денежным потоком может иметь произвольный вид и неоднократно пересекать ось х.

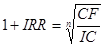

Если инвестиционный проект генерирует денежный доход только один раз (в конце периода его действия), то внутреннюю норму прибыли для него можно определить, используя следующие уравнения:

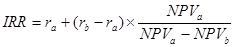

Если доходы от инвестиционного проекта будут поступать не разово, а многократно на протяжении всего срока его действия, то определить уровень IRR можно методом последовательной итерации, рассчитывая NPV при различных значениях процентной ставки ( r ) до того значения, пока величина NPV не примет отрицательное значение, после чего значение IRR находят по формуле:

, где

, где

ra – ставка дисконта, при которой NPV имеет положительное значение;

rb – ставка дисконта, при которой NPV имеет отрицательное значение;

NPVa – чистая приведенная стоимость при ставке ra ;

NPVb – чистая приведенная стоимость при ставке rb ;

При этом должны соблюдаться следующие неравенства:

Точность вычислений IRR зависит от интервала между ra и rb . Чем меньше длина интервала между минимальным и максимальным значениями ставки дисконта, когда функция меняет знак с «+» на «–», тем точнее величина IRR .

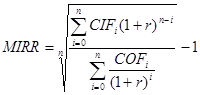

Модифицированная норма прибыли. Д анный показатель представляет собой коэффициент дисконтирования, уравнивающий приведенную стоимость оттоков денежных средств и наращенную величину притоков денежных средств, причем операции дисконтирования и наращения выполняются с использованием показателя стоимости капитала.

, где

, где

CIF – приток денежных средств;

COF – отток денежных средств;

r – стоимость источников финансирования;

n – срок инвестирования (продолжительность проекта).

· MIRR > СС, то проект следует принять;

· MIRR < СС, то проект следует отвергнуть.

MIRR решает проблему оценки неординарных денежных потоков и может применяться для оценки всех видов денежных потоков.

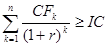

Срок окупаемости инвестиций. Данный метод является одним из наиболее существенных и широко распространенных. Алгоритм его расчета не предполагает учета временной стоимости денежных поступлений и зависит от равномерности распределения прогнозируемых доходов от инвестиции.

Если прогнозируются равномерные по годам денежные поступления, то срок окупаемости рассчитывается путем деления единовременных затрат на величину постоянного годового дохода.

Если прогнозируются неравномерные по годам денежные поступления, то срок окупаемости рассчитывается подсчетом количества лет, в течение которых первоначальная инвестиция будет возвращена.

В общем виде, срок окупаемости рассчитывается следующим образом:

PP = min n , при котором åCFk ³ IC , где

n – срок инвестирования (продолжительность проекта);

CF – денежные поступления от реализации проекта;

IC – величина первоначальной инвестиции.

Дисконтированный срок окупаемости инвестиций. Данный метод расчета срока окупаемости предполагает учет временной стоимости денег. В этом случае в расчет принимаются денежные потоки, дисконтированные по показателю WACC, а соответствующая формула имеет вид:

DPP = min n , при котором  , где

, где

CF – денежные поступления от реализации проекта;

r – ставка дисконтирования;

n – срок инвестирования (продолжительность проекта);

IC – величина первоначальной инвестиции.

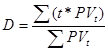

Дюрация ( D ) – это средневзвешенный срок жизненного цикла инвестиционного проекта, где в качестве весов выступают текущие стоимости денежных потоков, получаемых в период t.

Она позволяет привести к единому стандарту самые разнообразные по своим характеристикам проекты (по срокам, количеству платежей в периоде, методам расчета причитающегося процента). Ключевым моментом этой методики является не то, как долго каждый инвестиционный проект будет приносить доход, а прежде всего то, когда он будет приносить доход и сколько поступлений дохода будет каждый месяц, квартал или год на протяжении всего срока его действия.

Дюрация (средневзвешенный срок погашения) измеряет среднее время жизни инвестиционного проекта или его эффективное время действия. В результате менеджеры получают сведения о скорости поступления денежных доходов, приведенных к текущей дате.

Для расчета дюрации ( D ) используется обычно следующая формула:

, где

, где

PV – текущая стоимость доходов за п периодов до окончания срока действия проекта;

t – периоды поступления доходов.

6. Основные формы финансовых инвестиций и особенности управления ими

Основная задача управления портфелем финансовых инвестиций организации – обеспечение наиболее рациональных путей реализации ее инвестиционной стратегии. Причем цели эмитентов и инвесторов на данном рынке различны.

Инвестиционная стратегия компании-эмитента состоит в наиболее выгодном и быстром размещении эмиссионных ценных бумаг среди потенциальных инвесторов для привлечения дополнительного капитала. При этом затраты на эмиссию данных бумаг должны быть минимальны.

Инвестиционная стратегия компании-инвестора многопланова и преследует различные цели. Так, прямой стратегический инвестор стремится обеспечить с помощью финансовых вложений непосредственное управление объектом инвестирования (на основе приобретения контрольного пакета акций или другой формы приоритетного участия в уставном капитале). Портфельный инвестор с помощью финансовых вложений добивается формирования портфеля с целью получения дохода (в форме дивидендов или процентов) в результате повышения курсовой стоимости ценных бумаг.

Факторы, определяющие масштабы инвестиционной деятельности организации на рынке ценных бумаг, следующие;

· стадия жизненного цикла организации;

· емкость фондового рынка;

· финансовая политика на данном рынке;

· наличие достаточных инвестиционных ресурсов для прямого или портфельного инвестирования;

· готовность осуществлять значительные инвестиционные затраты, не приносящие доход в настоящем, а рассчитанные на будущий высокий доход;

· уровень риска на рынке ценных бумаг для потенциальных инвесторов и др.

Портфельные инвесторы могут ставить перед собой и локальные цели:

· сохранность (безопасность) вложений (например, вследствие высокой инфляции). Под безопасностью понимают защищенность портфельных инвестиций от циклических колебаний и потрясений на фондовом рынке, же стабильность получения дохода;

· расширение и диверсификация доходной базы инвестора, повышение финансовой устойчивости и снижение риска активных операций;

· обеспечение высоких темпов роста капитала, что позволяет осуществлять активную инвестиционную деятельность в долгосрочной перспективе;

· достижение высоких темпов роста дохода, что требует включения в портфель высокодоходных финансовых активов. Часть текущего дохода капитализируют для поддержания оптимальной структуры фондового портфеля;

· обеспечение минимизации инвестиционных рисков. Отдельные финансовые инструменты, имеющие высокую доходность, обладают высоким риском. Однако в рамках инвестиционного портфеля этот риск минимизируют. Наибольшим уровнем риска обладают корпоративные ценные бумаги, но отдельные их виды (например, «голубые фишки») могут оказаться более доходными, чем все остальные. К ним относят акции известных российских компаний нефтегазового и энергетического комплексов. Оптимального сочетания доходности и риска добиваются тщательным подбором и периодическим пересмотром состава и структуры фондового портфеля. Особое внимание уделяют снижению риска потери капитала, а затем и дохода;

· получение достаточной ликвидности ценных бумаг, входящих в портфель. Для достижения этой цели портфель должен содержать определенную долю высоколиквидных ценных бумаг (не менее 10%), чтобы быстро трансформировать их в наличные денежные средства. В России такие высоколиквидные финансовые инструменты практически отсутствуют;

· обеспечение присутствия инвестора на наиболее динамичных сегментах фондового рынка и удержание его позиций на данных сегментах;

· расширение ресурсной базы за счет создания дочерних и зависимых обществ и др.

Рассмотренные цели формирования портфеля финансовых инвестиций являются альтернативными. Так, обеспечения высоких темпов роста капитала достигают за счет снижения текущей доходности фондового портфеля. Рост доходов и капитала определяется уровнем риска портфеля. Обеспечение высокой ликвидности препятствует включению в портфель перспективных финансовых инструментов, обеспечивающих прирост капитала и дохода в будущем.

В процессе управления портфелем финансовых инвестиций решают следующие задачи:

· обеспечение высоких темпов экономического развития за счет эффективной инвестиционной деятельности организации. Между эффективностью данной деятельности и темпами экономического развития существует прямая связь. На практике, чем выше объем продаж и прибыли (включая прибыль от финансовых операций), тем больше средств остается на инвестиции;

· достижение максимальной прибыли (дохода) от инвестиционной деятельности. Для целей экономического развития организации приоритетное значение имеет не бухгалтерская, а чистая прибыль, остающаяся в его распоряжении после налогообложения. Поэтому при наличии нескольких вариантов формирования портфеля рекомендуют выбирать тот из них, который обеспечивает наибольшую сумму чистой прибыли на вложенный капитал;

· обеспечение снижения уровня инвестиционных рисков. Они сопутствуют всем видам инвестиционной деятельности. При неблагоприятных условиях данные риски могут привести не только к потере прибыли (дохода), но и части вложенного капитала, что приводит к несостоятельности (банкротству) владельца портфеля;

· обеспечение финансовой устойчивости и платежеспособности организации в процессе осуществления инвестиционной деятельности. Возможная утрата финансовой стабильности связана с отвлечением денежных ресурсов в значительных размерах и на длительный срок, что может привести к снижению платежеспособности организации по текущим хозяйственным операциям. Кроме того, отвлечение денежных средств в долгосрочные ценные бумаги сопровождается потерей финансовой устойчивости в будущем. Поэтому, формируя инвестиционные ресурсы, следует заранее прогнозировать, какое влияние они окажут на финансовое состояние инвестора.

Следовательно, задачи формирования портфеля сводятся к такому распределению инвестируемой суммы денежных средств между финансовыми инструментами, которая в течении срока жизни портфеля обеспечит его максимальную доходность при допустимом уровне риска.

Портфельное инвестирование позволяет улучшить условия вложения капитала, придав совокупности ценных бумаг такие инвестиционные качества, которых невозможно достигнуть для отдельно взятого финансового инструмента.

Исходя из поставленных целей и задач определяют программу действий по формированию и оперативному управлению инвестиционным портфелем.

1. Разработка инвестиционной политики.

2. Анализ рынка ценных бумаг. Анализ и оценка финансовых инвестиций предполагает использование методов фундаментального и технического анализа.

Фундаментальный анализ представляет собой изучение всех значимых факторов, влияющих на стоимость ценных бумаг (акций, облигаций и др.) и предполагает анализ состояния экономики государства в целом, отдельных регионов, отраслей экономики и анализ эффективности деятельности конкретной организации.

Структурно фундаментальный анализ можно представить следующим образом:

Технический анализ представляет собой совокупность методов и приемов прогнозирования тенденций изменения цен на ликвидных рынках, на основании исключительно технических индикаторов (данных о динамике цен и объемах торговли). Основной инструмент технического анализа – ценовые графики.

3. Формирование портфеля ценных бумаг – определение конкретных финансовых инструментов для вложения средств, а также пропорций распределения инвестируемого капитала между этими инструментами. При этом инвестор сталкивается с необходимостью решения задач селективности, выбора времени проведения операций и диверсификации фондового портфеля.

4. Мониторинг портфеля ценных бумаг. Необходимость мониторинга обусловлена в частности тем, что цели инвестирования могут изменяться, в результате чего текущий портфель перестает быть оптимальным и подлежит корректировке. Возможно, что инвестору придется сформировать новый портфель, продать часть имеющихся финансовых инструментов и приобрести новые.

5. Оценка эффективности портфеля ценных бумаг. Необходимо проводить периодическую оценку как полученной доходности, так и показателей риска, с которыми сталкивается инвестор.

1. Финансовый менеджмент. (Учебник) Басовский Л.Е. 2009, 240 с.

2. Финансовый менеджмент. (Учебное пособие) Карасева И.М., Ревякина М.А. 2006, 335 с.

3. Финансовый менеджмент. (Учебное пособие) Кузнецов Б.Т. 2005, 415 с.

4. Финансовый менеджмент. (Учебное пособие) Морозко Н.И. ВГНА Минфина РФ; 2009, 197с.

5. Финансовый менеджмент. (Учебное пособие) Новашина Т.С, Карпунин В.И, Волнин В.А. МФПА, 2005, 255 с.

6. Финансовый менеджмент. (Учебник) Павлова Л.Н. 2003, 2-е изд., 269 с.

7. Финансовый менеджмент. (Учебник) Под ред. Поляка Г.Б. 2006, 527 с.

8. Финансовый менеджмент. (Учебно-метод. компл.) Ронова Г.Н., Ронова Л.А. ЕАОИ, 2008, 170 с.

Процессы управления инвестициями и инвестиционными проектами

Мотивами инвестиционной деятельности выступают потребности развития и санации бизнеса. Однако инвестиции не являются естественной, самоорганизующейся формой деятельности компании. Данное обстоятельство вызывает потребность действий, именуемых как управление инвестициями. Одним из важнейших объектов управления служат инвестиционные проекты, которые, в свою очередь, занимают львиную долю всех проектных мероприятий организации. Процессы управления инвестициями и проектами, интегрированные общую систему управления, в современном бизнесе начинают занимать доминирующую позицию.

Сущность управления инвестициями на предприятии

В отличие от инвестиционных проектов (ИП), инвестиции в бизнесе воспринимаются как денежные средства и иное имущество, вкладываемые для получения доходов, прибыли и других полезных эффектов в объекты предпринимательской деятельности. Это широкое понятие, захватывающее в состав своей реализации такое инструментальное средство, как ИП. Инвестиционная деятельность компании – существенная часть ее хозяйственной деятельности, которая совместно с операционным циклом решает задачи реализации стратегии. Управление инвестициями является одним из компонентов управления бизнесом, тесно связанным с подсистемами стратегического, финансового и инновационного управления.

Под управлением инвестициями следует понимать деятельность, включающую процессы выбора направлений и объектов инвестирования, управления ИП, анализа и регулирования ИД. В данные управленческие действия включаются также обеспечивающие процессы методического, регламентационного совершенствования, автоматизации и управленческого учета. Целями управления инвестициями являются максимизация стоимости бизнеса как капитала и достижение стратегических целей в установленные сроки.

Управление инвестиционным проектом – деятельность, предполагающая планирование, организацию, мотивацию, контроль и регулирование хода ИП, направленная на получение результата инвестиционной задачи в условиях ограничений по сроку, бюджету, уровням рисков и качества. Реализация процессов управления инвестициями имеет циклическую природу, реализуемую регулярно и поэтапно. Основные этапы менеджмента в инвестиционной сфере на корпоративном уровне представлены на схеме далее.

Из представленной схемы мы видим, что акцент в инвестиционном менеджменте выражен в большей степени на финансовой составляющей выбора, оценки, контроля и анализа ИД. Общие управленческие акценты сфокусированы на этапах управления ИП и рисками. Управление инвестициями как явление с позиции его задач и функций более подробно раскрыто в статье, посвященной сущности системы инвестиционного менеджмента. В завершение настоящего раздела приводятся основные принципы, применяемые для настройки управленческих кондиций для целей повышения их эффективности.

- Принцип соответствия стратегическим целям развития.

- Принцип интегрированности с общей системой управления компанией.

- Принцип избирательности при выборе вариантов принятия управленческих решений.

- Принцип гибкости в принятии корректирующих решений с учетом изменяющихся внешних и внутренних условий.

- Принцип универсальности используемых инвестиционных и аналитических инструментов.

- Принцип стандартизации оформления.

- Принцип персонализации ответственности за каждое инвестиционное решение и его исполнение.

Основные понятия управления инвестиционными проектами

Управленческая точка зрения на инвестиционный проект предполагает его рассмотрение не только в качестве объекта регламентированного воздействия. Проект как комплекс мероприятий и работ, выполняемых в условиях ограничений, имеет также инвестиционную составляющую. В первую очередь, ИП принимается под управление как инвестиционное событие, с вложенным в него набором финансовых, материальных, интеллектуальных и трудовых ресурсов. Данные ресурсы планируются и управляются в моменты их преобразования в новую вещественную или нематериальную форму, а также в момент прекращения ИП его исполнением.

Планирование проекта предусматривает определенный финансовый результат и достижение целей, включая материально-вещественные результаты. Если проект значимый, планирование основано на таких понятиях, как миссия, стратегия и результат ИП. Миссия проекта выражает его генеральную цель, корневую причину его реализации, лежит в основе формулирования основной задачи ИП с позиции его будущих продуктов (услуг, продукции, средств производства, рынков и технологий). Стратегия ИП – основной контекст направлений действий, определяющих успех проекта в соответствии с его миссией. Как любая управленческая стратегия, она состоит из:

- стратегического анализа;

- разработки стратегии;

- ее реализации.

Результатом проекта является его продукт и вторичные полезные эффекты. Системная совокупность управленческой деятельности подразумевает взаимодействие ряда элементов, которые также подлежат определению для дальнейшего их применения.

- Проектная структуризация.

- Функции управления ИП.

- Подсистемы управления ИП.

- Жизненный цикл ИП.

- Методы управления ИП.

Управление инвестиционными проектами базируется на принятой организационной структуре с позиции реализации проектной доктрины управления. Вместе с тем, организационный контекст – это только часть комплекса мер по структуризации ИП. Под ней мы понимаем декомпозицию проектной модели на структурные подсистемы, позволяющие эффективнее управлять проектом в целом. Структурированная модель как бы переводится с уровня проектирования на реализационный уровень (смотрите схему, представленную выше). Процедура структуризации относится к разделам функции планирования. Среди ее результатов ведущие места занимают матрица ответственности и иерархическая структура работ. К функциям управления ИП мы относим действия по:

- анализу;

- планированию и составлению проектного бюджета;

- организации исполнения и принятию решений;

- контролю и мониторингу;

- оценке и отчетности;

- экспертизе, проверке и приемке;

- учету и администрированию.

Параметры управления и жизненный цикл ИП

Инвестиционный проект имеет значительное число показателей, которые подвергаются планированию, контролю и регулированию в процессе управления. Рассмотрим список параметров, которые отслеживаются управляющей системой.

- Виды и объемы запланированных работ.

- Трудоемкость и продолжительность этапов ИП (сроки и продолжительность фаз, этапов и операций, резервы времени, уровень связей между работами).

- Бюджет ИП (оттоки, притоки денежных средств, сопутствующие издержки).

- Потребные для реализации ИП ресурсы (трудовые, финансовые, материальные, производственно-мощностные и т.д.).

- Качество решений, техники и технологии, промежуточных и выходных продуктов.

Период с момента зарождения замысла до оцененного достижения запланированных результатов называется жизненным циклом проекта (ЖЦП). Наиболее подробную поэтапную последовательность ЖЦП предлагает методика Всемирного банка. Ее схема приведена выше. Каждая стадия обладает не только событийной, но и управленческой спецификой, поэтому управление инвестиционными проектами строится с учетом особенностей цикла.

Для каждого из участников ИП и начало, и окончание проекта наступают в разные моменты времени. В момент инициации инвестор может еще и не знать об открывающихся возможностях, а менеджер проекта за начало ИП принимает либо первичный разговор с куратором, либо момент подписания устава проекта. В ходе реализации основных фаз ЖЦП возникают определенные проблемы, которые часто носят типовой характер. Состав типовых проблем по стадиям предлагается вашему вниманию далее в визуальной форме.

Среди типовых проблем не указаны трудности решения, связанного с завершением проекта исполнением и проблемы досрочного прекращения ИП. Самый поздний срок завершения может быть выбран в момент, когда производственная деятельность, связанная с выполненными инвестиционными вложениями, завершена. Все полученные результаты от ИП проанализированы, выполнена работа над ошибками, отчет по проекту принят, а дела переданы в архив. Производство продукции завершено, оборудование демонтировано и списано.

Имеют место случаи, когда проект признается завершенным по факту начала эксплуатационной фазы и издания приказа о закрытии. И, к сожалению, возникают ситуации, в которых проект вынужденно оканчивается, хотя результат ИП не достигнут полностью или частично. Примерами таких завершений могут служить:

- внесение в проект радикальных изменений, не предусмотренных в первоначальной редакции плана, при которых проще открыть новый проект, а прежний закрыть;

- внештатный вывод инвестиционного объекта из эксплуатации;

- остановка финансирования проекта по различным причинам;

- перевод проектной группы, вспомогательного персонала, занятого на проекте, на другой объект или работу.

Процессы управления реализацией инвестиционных проектов

Помимо состава средств, включаемых в систему управления ИП, существенное значение для целей повышения его эффективности имеют подходы к выстраиванию процессов управления. Различают три подхода: предметный, динамический и функциональный. Управлять можно непосредственно объектом инвестирования и вырабатываемыми ими мощностями. Такой подход называется предметным , он обеспечивает сосредоточение на успехе ИП, локализованного до одного объекта.

Возьмем, к примеру, металлургическое прокатное производство. Техническое переоснащение и реконструкция прокатного стана – достаточно сложный инвестиционный проект закрытого типа. Вся сложность ИП состоит в том, что действует жесткое временное ограничение реализационной фазы – технологический цикл всего предприятия не позволяет надолго останавливать производство. Инфраструктура работ, материалы, комплектующие, оборудование на замену должны быть подготовлены заранее. Система управления конкретным проектом выстраивается с учетом длительности, организационной, технической и технологической сложности работ. Задействуются многие управленческие подсистемы: финансовая, логистическая, маркетинговая и т.д.

Динамический подход учитывает временной фактор при проектировании процессов и работ воплощения инвестиционного замысла. Проектные события выстраиваются в логически обусловленной взаимосвязи с раскладкой работ по времени начала, окончания и продолжительности. Данный подход требует особого отношения к использованию таких управленческих средств, как:

- структуризация организации и процедур ИП;

- система работы с информацией о прохождении проектных этапов (ее сбор, обработка и хранение);

- методы управления решениями, операциями и событиями ИП.

При функциональном подходе управление инвестициями строится на регламентных функциях управления, последовательно выполняемых в процессе реализации проекта. Традиционная методология цикла Деминга модифицируется в несколько измененный состав функций, перечисленных во втором разделе настоящей статьи. Мы остановим внимание лишь на функции планирования, как самой сложной и объемной в проектном менеджменте.

Особенностью функции планирования является то, что она реализуется циклически, присутствуя на основных стадиях жизненного цикла ИП. Технологии планирования отличаются в зависимости от вида проекта и от стадии его реализации. В первом случае отличия составляют объекты планирования, а во втором – их глубина. В связи с этим выделяют концептуальный, стратегический и детальные пооперационные планы реализации ИП. Среди инструментов планирования различают:

- план-график работ или календарный план ИП;

- сетевую структуру графика выполнения работ;

- линейные графики выполнения работ (графики Ганта).

Подсистемы управления инвестиционным проектом

Управление инвестиционными проектами, как мы уже с вами убедились, представляет собой сложноорганизованную систему последовательно применяемых средств управленческого воздействия и регулирования, специфический набор управленческих функций. Данная система имеет еще одну декомпозицию на подсистемы управления. Они локально отрабатывают процедуры частных управленческих задач, сложив результаты которых, мы получаем единый благоприятный результат. За счет локализации достигается более высокое управленческое качество. Данный подход нашел широкое применение в международных стандартах по проектному управлению (институт PMI). Составы задач и применяемые методические модели, соответствующие каждой из подсистем, представлены ниже в табличной форме. Их список состоит из блоков управления:

- содержанием и объемами работ;

- продолжительностью работ;

- стоимостью;

- качеством;

- ресурсами;

- человеческими ресурсами;

- изменениями;

- рисками;

- информацией и коммуникациями;

- координационным (интеграционным) управлением.

При управлении ИП выделяются четыре базовых элемента, являющихся основными объектами управления.

- Работы.

- Ресурсы.

- Результаты.

- Риски.

Каждая из названых подсистем в той или иной степени взаимодействует с данными объектами, вкладывая свою долю участия в общий результат. Действие подсистем связано с созданием и использованием определенных моделей управления, которые являются их реализационными и контролирующими средствами. И руководство компании, и менеджер проекта активно используют данные инструменты для принятия решений, непосредственной постановки оперативных задач, для мониторинга и контроля хода реализации ИП.

В настоящей статье мы наметили основные методологические контуры систем управления инвестициями и инвестиционными проектами. Система инвестиционного менеджмента в качестве элемента включает в себя управление ИП. В свою очередь, дочерняя система декомпозируются по направлениям предметности, динамичности, функциональности, системной локализации, используя методически и практически отработанные управляющие модели. Данный материал дает обзорную картину и позволит нам в дальнейшем развернуть каждый из его пунктов в отдельные статьи, переводящие общее понимание в предметные прикладные методы, имеющие практическую ценность.

Источник https://www.bestreferat.ru/referat-289450.html

Источник http://projectimo.ru/upravlenie-investiciyami/upravlenie-investicionnym-proektom.html

Источник