Как узнать дадут ли кредит если есть непогашенный кредит

Содержание

Как узнать дадут ли кредит если есть непогашенный кредит

Первой и самой распространенной причиной являются текущие просрочки по займу. Если у клиента есть кредит, по которому он частенько допускает просрочки, хоть и минимальные, банк может отказать, даже если зарплаты клиента будет хватать для оформления нового займа. Скорее всего, такому клиенту одобрят кредит в другом банке, который более лоялен к своим клиентам.

Вторая причина, почему могут отказать во 2-ом кредите — недостаточная платежеспособность. Если заемщик вовремя вносит платежи по первому кредиту, но его зарплаты не хватает, чтобы одобрить ему еще 1 займ, то кредитор будет вынужден отказать в предоставлении указанной суммы. При этом банк может предложить оформить кредит на меньшую сумму, соответствующую платежеспособности клиента, либо увеличить срок кредита, чтобы ежемесячный платеж был ниже и т.д.

Третья причина — высокая закредитованность. Если у клиента не 1 займ в другом банке, а 2-3 кредита, да еще и кредитные карты, то клиенту могут отказать в предоставлении очередного потребительского займа. Зато такому клиенту могут одобрить заем по программе рефинансирования, чтобы он мог погасить все текущие долги и платить деньги только одному кредитору раз в месяц.

Еще одной причиной отказа во втором кредите может стать отсутствие обеспечения. Если первый кредит заемщика был взят под залог (ипотека, целевой займ под залог, автокредит), в новом займе ему могут отказать. Особенно это касается крупных сумм, которые выдаются клиенту с учетом имущества в собственности.

Советы заемщикам

Если вы столкнулись с трудностями и понимаете, что на сегодняшний день у вас нет средств на выплату кредита, то не стоит скрывать от банка. Рекомендуем обратиться в отделение и попытаться объяснить ситуацию. Если вы можете подтвердить свои слова документально, то сделайте это. Предоставьте свидетельство о рождении ребенка, подтверждение увольнения с работы, выписку из больницы о том, что вы проходили дорогостоящее лечение и прочее. Нередко банки встают на сторону клиента и помогают выйти из сложной ситуации. Например, с помощью реструктуризации долга или же могут списать набежавшие пени и штрафы.

Напоминаем вам, что по кредитке придется платить даже в случае, если вы ей не пользовались. Ежемесячную или ежегодную оплату за облуживание кредитки никто не отменял. Если вы оформили карту, а затем попросту забыли о ней, то сумма будет списываться в свет кредитного лимита. Возникнет просрочка платежа. Это также самым неблагоприятным образом скажется на вашей кредитной истории.

Если просрочка не превышает 5 дней, то она является технической. Штрафы за такой короткие период начислены не будут. Если вы не можете оплатить полный размер долго, то оплатите часть. Продемонстрируйте банку, что в дальнейшем вы намерены выполнить обязательства в полном объёме.

Просрочка по кредитной карте сроком до тридцати дней считается временной. Просрочка до девяноста дней также расценивается банком, как рядовая ситуация, которая может случится с каждым. Если вы не платите по кредиту свыше этого срока, то банк подаст иск, а затем за дело возьмутся судебные исполнители.

В какой банк обратиться

Наряду с вопросом о том, как проверить, дадут ли мне кредит, важным моментом является выбор самого банка, в котором будет проходить эта проверка.

Первое место, в которое следует обратиться – это банк, где уже открыт кредитный счет. Особенно если задолженность погашается без задержек в соответствии с графиком платежей

Обратите внимание, в этом случае клиент может рассчитывать на сумму заемных средств, не превышающую предыдущий кредит

Также важно целевое использование средств, которое по возможности не должно совпадать

Сейчас проще всего получить кредит в Восточном Экспресс, Ренессанс Кредит и Тинькофф банке, Пробизнесбанке и Русском Стандарте. Также ХоумКредит Банк не так давно присоединился к списку лояльных банков, кредитующих, несмотря на плохое кредитное прошлое. Конечно, в других банках также можно пробовать оформить договор, но при наличии нескольких отрытых кредитных линий это будет сделать сложнее.

Кроме банков, можно обратиться в микрофинансовые организации, ломбарды или к частным лицам. Годовые ставки там значительно выше, но и одобряемость заявок достигает 95%.

В каких случаях 2-й кредит одобрят?

Банк одобрит еще один кредит заемщику, который исправно погашает задолженность и вносит все платежи в срок. Кредитные организации более лояльны к своим постоянным клиентам и готовы одобрить еще 1-2 новых кредита, несмотря на наличие текущего займа.

Банк может предложить программу рефинансирования, по которой клиенту выдадут новый займ на более крупную сумму, чтобы заемщик закрыл текущий кредит, а оставшиеся деньги потратил на свои потребительские цели. Это будет самым лучшим вариантом для клиента.

Одобрят 2-й кредит заемщику с высокой платежеспособностью. Гарантированно одобрят кредит тому, у кого дохода хватит для погашения нового займа. Например, если первый кредит составляет 10-20% от зарплаты заемщика, то второй кредит ему одобрят на сумму 30-40% от текущего дохода.

Факторы, повышающие шанс одобрения кредита

- постоянное место работы в государственном или муниципальном учреждении, в крупной коммерческой компании с хорошей репутацией;

- стаж работы не менее 6 месяцев после последней смены места работы;

- заработная плата не менее 20 000 рублей;

- возраст старше 21 года, но не более 55 лет. кредит могут одобрить и более возрастным заемщикам. единственным условием при этом будет полное погашение займа до наступления пенсионного возраста.

- наличие официального брака;

- количество детей на иждивении не должно превышать 2. Каждый последующий ребенок снижает шанс одобрения кредита;

- отсутствие кредитов в других банках;

- отсутствие судимостей;

- отсутствие задолженностей по квартплате и налогам.

Где взять кредит если банки его не дают?

Если вам отказали в займе или кредите — в первую очередь проверьте кредитный рейтинг. Можно направить запрос в бюро кредитных историй — два раза в год граждане вправе получать отчет с рейтингом бесплатно.

В качестве доказательств позиции можно приложить:

- квитанции и другие документы, которые подтвердят закрытие кредита;

- копию уголовного производства о мошенничестве, если на ваше имя мошенники оформили кредитные продукты.

Мошенники оформили на ваше имя кредит, и вы не знаете, что делать? Спросите юриста

Что делать, чтобы повысить уровень доверия банков?

Обратите внимание на МФО и на банки, которые кредитуют людей с любой кредитной репутацией или готовы связываться с сомнительными заемщиками. Как правило, это региональные малоизвестные организации, которые заинтересованы в новых клиентах.

Предложите в качестве залога объект недвижимости

Только не единственную квартиру.

Тщательно рассчитайте, сколько вы готовы отдавать в качестве обслуживания кредита. Не подавайте заявки на завышенные суммы.

Начните с микрозаймов, их легче получить.

Постарайтесь реабилитировать кредитный рейтинг своевременными и точными платежами. Не спешите вносить полную сумму через 3-4 дня после открытия займа. Также не стоит затягивать и влезать в просрочки.

Почему вам не дадут кредит с плохой кредитной историей

Кредиторов много. Разберем логичные действия всех.

Банки

Про государственные банки можете забыть сразу, туда даже обращаться не стоит. Но если раньше вам можно было попытать счастья в банках коммерческих, которые выдавали в свое время кредиты намного охотнее, то теперь ваш поезд ушел. Мало какой коммерческий банк, работающий в рамках закона, пойдет на такой риск. Они имеют право не давать вам объяснений на этот счет, но причины, поверьте, есть.

Факторы, которые влияют на одобрение кредита в банке

Таких факторов, которые препятствуют получению кредита в банке, можно назвать несколько:

- Ваша кредитная история. Эта причина самая главная на сегодняшний день. Если заемщик ранее не выполнял обязательства по кредитам, то он автоматически переходит в категорию граждан, имеющих низкий кредитный рейтинг. Риск невозврата нового долга у заемщика с плохой КИ очень высок, а очень высокие ставки, которые могли бы нивелировать его для банка, ограничены регулятором — Банком России.

- Гарантии. Банк, опасаясь невозвратных долгов, просит залог или оформление поручительства. Закон запрещает кредитору забирать у вас единственное жилье, к тому же если оно — обремененное несовершеннолетними детьми или недееспособными родственниками.

Автомобиль? Не выгоднее ли просто продать его по нормальной рыночной цене и распорядиться этими деньгами по своему усмотрению? В общем, так себе залог для банка. Поручительство: если у вас есть родственники и друзья, которые, зная вас «как облупленного» с вашей кредитной историей все еще готовы доверить вам не только ключи от дровяного сарая, но и немного одолжить денег, то банк — нет.

Но даже если вы теневой воротила биткоинов, но в графе «работа» у вас значится профессия фрилансер или того хуже — безработный, то для банка любой офисный клерк имеет перед вами огромные преимущества. Фрилансеров кредитуют некоторые банки, но, как правило, для этого в банке такие люди держат на счету на вкладе приличную сумму денег.

Вы никогда не брали кредитов, а теперь вам нужны деньги в долг? Закажите звонок юриста

Если верить статистике, 90% отказов в банке при запросе потребительского кредита, ипотеки или автокредита, происходит по причине плохой кредитной истории потенциального заемщика.

Микрофинансовые организации

Поэтому в МФО тоже, скорее всего, потребуют залог или поручительство, чтобы выдать вам кредит. При возникновении проблем с возвратом этих средств у вас и у других клиентов в конкретной микрофинансовой организации, Центробанк может сначала оштрафовать МФО, а то и вовсе исключить из реестра.

Кроме того, данные о кредиторах МФО также передают в Бюро кредитных историй (БКИ). Любая МФО теперь хорошо подумает, стоит ли выдавать вам деньги с плохой кредитной историей.

Итак, мы пришли к единственному правильному решению в вашей ситуации — снизить максимально риски кредитора, улучшив свою кредитную историю.

Взять кредит с плохой кредитной историей практически нереально

Но если какой-то банк или МФО все же выдадут вам средства в долг, необходимо погашать аккуратно этот займ, чтобы потихоньку улучшать свою КИ.

Какие условия для получения второго кредита

Выдача второго кредита возможна, но у кредиторов будет настороженность к данному клиенту, и они будут придирчиво изучать КИ заемщика, а также проведут оценку по кредитоспособности.

Если потенциальному клиенту необходимо получить дополнительный кредитный займ, то он должен выполнить сразу несколько условий, как:

При наличии действующих кредитных займов не должно быть просрочек, т.е. клиент должен представить банку доказательства, что он исправно вносит ежемесячные платежи – это показатель того, что все долги будут погашаться в соответствии с указанными требованиями.

Доходы клиента не должны быть меньше, чем ежемесячный платеж по действующему кредитному займу.

Первый вариант – кредитор проверит всю КИ от начала и до конца, и если будут выявлены долги и просрочки по оплате, то, скорее всего банк откажет в новом займе, а если КИ будет чистая, то можно ожидать положительного решения.

Второй вариант – платежеспособность – необходимо рассмотреть подробнее. Когда клиент подтверждает свои доходы и говорит сумму, которая ему нужна, банк производит расчет. Будущий платеж не должен быть больше 40% – 60% от белой зарплаты заемщика. И чтобы правильно сделать расчет, клиенту необходимо убрать следующие расходы, как:

- налог;

- обслуживание действующего кредитного займа или кредитной карточки;

- оплата ЖКХ;

- прожиточный минимум на каждого иждивенца в зависимости от региона.

И если после расчета ваша сумма в несколько раз больше, чем платеж по будущему кредитному займу, значит, можно спокойно оставить заявку в банке и рассчитывать на положительное решение.

По какой причине банки могут отказать в кредите?

Подав заявление, каждый клиент может столкнуться с отказом в выдаче наличных. Почему банк не кредитует? Есть несколько наиболее популярных причин, способных оказывать влияние на неодобрение, не являющиеся мифом:

- Плохая кредитная история. Если в прошлых периодах вы не своевременно оплачивали свои обязательства и нарушали условия кредитного договора, то ваша кредитная история испорчена. Таким клиентам получить даже микрозаем достаточно проблематично.

- Отсутствие кредитов в прошлом. К клиентам, которые ранее не оформляли займы, банки относятся настороженно – неизвестно, как заемщик будет оплачивать заем и сможет ли вернуть долг своевременно.

- Активная подача заявок в короткий промежуток времени. В бюро кредитных историй отражаются не только действующие и закрытые обязательства, но и отказы по заявкам у клиента. Множество отказов простимулирует банк подстраховаться и кредит может быть не одобрен.

- «Серые» документы. Если кредитор уличит недостоверность или фальсификацию предоставленных документов), то банк откажет в займе, не спасет даже залог автомобиля или квартиры.

- Минимальный уровень дохода. Если доход, который заявляет клиент, недостаточен для ежемесячной выплаты долга (даже если человек официально трудоустроенный), то банк также не будет давать деньги в долг. Также банк не одобрит кредит, если у физического лица много действующих обязательств.

- Сомнительные цели кредитования. Если вы указываете цель кредита – «рассчитаться с долгами перед родственниками», «покупка б/у техники» и другие цели – банк посчитает вас неблагонадежным клиентом и не одобрит. Какую цель кредита лучше указывать для одобрения? Рекомендуем что-то нейтральное – ремонт, отдых, обучение детей и др.

Как работает калькулятор?

Все просто — заполняете анкету ниже, ставите галочку рядом с ответом на каждый вопрос в соответствии с вашим положением.

В результате, когда все галочки подставлены и нажата кнопка «Узнать шансы на получение кредита» вы получите численное значение вашего скорингового коэффциента.

Запомните и запишите это значение. Вы можете эксперементировать с калькулятором — проверяя как изменится значение вашего скорингового коэффциента при изменении вашего дохода и семейного положения. Данные о вас никуда не сохраняютcя и не будут никому переданы.

Если вы нашли новую работу или ваше семейное положение поменялось, рекомендуется произвести расчет своего скорингового коэффициента снова. Это позволит быть в курсе, на какую сумму вы сможете получить кредит. Это позволит вам быстро обратиться в нужный банк в случае экстренной нехватки денежных средств и получить кредит в течение дня.

Как подготовиться к походу в банк

Перед тем, как обратиться в банк за оформлением ипотечного кредита, важно подготовиться и понять, что нужно, чтобы дали ипотеку о которых мы говорили ранее в посте о том, с чего нужно начать оформление ипотеки. Следование простым рекомендациям позволит свести к минимуму вероятность получения отказа

Рассмотрим их подробнее.

Проверить свою кредитную историю в БКИ

Ключевым стоп-фактором при рассмотрении любой ипотечной заявки является негативная кредитная история. Ни один банк не захочет связываться с неблагонадежным клиентом, зарекомендовавшим себя, как безответственного партнера с допущением просроченных платежей.

Испорченная кредитная история обязательно отражается в БКИ, к которому обращается каждый банк в процессе анализа вероятности одобрения займа. Наличие негативной информации в БКИ о заемщике может являться фактом неисполнительности человека, а может стать причиной допущения ошибки банковскими служащими. Например, в системе просто не была поставлена отметка о погашении кредита, и он до сих пор числится непогашенным.

В случае выявления таких грубых нарушений, заемщику рекомендуется обратиться одновременно в банк-кредитор и БКИ с просьбой об исправлении сведений. Только после устранения всех неточностей стоит обращаться к новому кредитору.

Если в системе нет данных о кредитной истории конкретного человека, это также может стать причиной отказа.

Если кредитная история плохая, то читайте о том как взять ипотеку с плохой кредитной историей и записывайтесь на бесплатную консультацию.

Куда платить кредит «Пробизнесбанка», если у него отозвали лицензию?

Многие заемщики наивно полагают, что в случае отзыва лицензии у банка-кредитора они больше никому не должны. Такое предположение является ошибочным, так как возвращать деньги все же придется, правда, уже другим финансовым организациям. Именно так произошло с «Пробизнесбанком», у которого была отозвана лицензия. О том, куда платить кредит «Пробизнесбанка», а также о том, почему не стоит медлить с его уплатой, мы и расскажем далее.

Краткая история «Пробизнесбанка»

«Пробизнесбанк» — один из крупнейших российских банков РФ, входящий в состав Финансовой Группы «Лайф». Время его создания приходится на не столь далекий 1993 год. Со дня своего открытия данная финансовая организация специализировалась исключительно на обслуживании и кредитовании частных и корпоративных клиентов.

«Пробизнесбанк»: отозвали лицензию, куда платить кредит?

Неожиданно для всех своих клиентов «Пробизнесбанк» объявил о затяжных финансовых проблемах и возможном банкротстве. В августе 2015 года эта информация подтвердилась и представителями Центробанка России. В то же время уполномоченные регулятором лица прибыли в здание банка, где провели глобальную проверку, по итогам которой организация лишилась лицензии.

В официальном заявлении регулятора говорилось о том, что причиной отзыва лицензии у кредитной организации стало проведение высокорискованной финансовой политики. По предварительным данным, она была связана с вложением денежных сбережений в низкокачественные активы. В итоге резервный денежный запас организации не выдержал возникших финансовых рисков, и банк оказался на грани банкротства. О том, куда платить кредит «Пробизнесбанка» тем гражданам, которые ранее брали у него ссуду, мы расскажем дальше.

Проблемы с заемными средствами: что делать?

Банкротство «Пробизнесбанка» стало настоящим шоком для частных лиц и других клиентов финансовой организации, ранее оформлявших здесь кредит. Многие из них попросту растерялись, не зная, куда обращаться, к кому и что теперь делать с оплатой кредита. Что делать в таких ситуациях?

Во-первых, при лишении банка лицензии не стоит паниковать. Все финансовые вопросы рано или поздно решатся. Во-вторых, лучше не избирать позицию ожидания. Для разъяснения ситуации по кредитам необходимо обращаться в компетентные органы. Так, сведения о банках, которым переданы права по приему наличных платежей, включая кредиты, указываются на официальной странице Центробанка, арбитражного суда и Агентства по страхованию вкладов. В общей сложности такие данные появляются примерно через 10-14 дней со дня отзыва лицензии. Вот что необходимо делать, если у вас возникли вопросы в связи с тем, что «Пробизнесбанк» закрыт. Куда платить кредит?

В какие банки обращаться для погашения кредита?

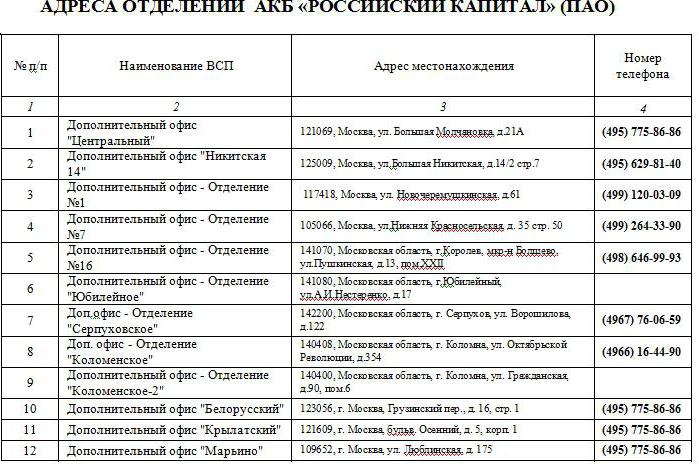

Согласно сообщению, которое появилось на официальной страничке Агентства по страхованию вкладов 14.09.2015 г., оплачивать кредиты бывшего «Пробизнесбанка» можно во всех отделениях банка «Российский Капитал».

Так, если вы не знаете, куда платить кредит «Пробизнесбанка», обратите внимание на адреса отделений банка «Российский Капитал», представленные ниже.

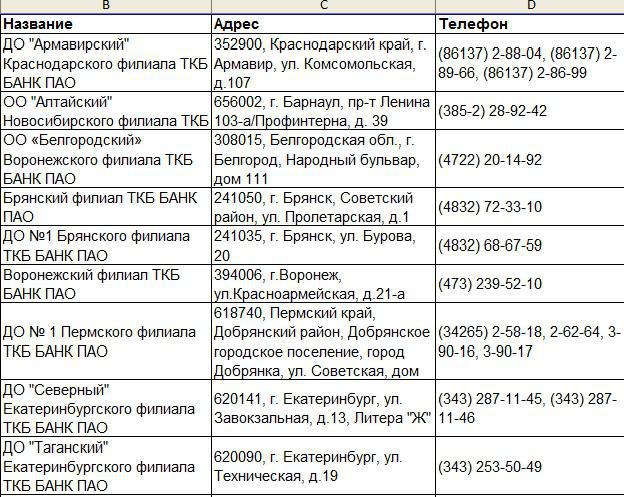

23.09.2015 г. на сайте также появилось сообщение, касающееся ПАО «Транскапиталбанк». Согласно этой информации, данному банку также было разрешено принимать кредитные и прочие платежи от граждан, ранее оформивших займы в обанкротившемся «Пробизнесбанке».

Например, оплату кредита можно выполнить в ДО «Армавирский» (Краснодарский филиал ТКБ Банк ПАО), расположенном в г. Армавире на улице Комсомольской, д. 107. До сих пор не знаете, куда платить кредит, взятый в «Пробизнесбанке»? Обратите внимание на следующие отделения ПАО «Транскапиталбанк» (ТБК):

- Новосибирский филиал ОО «Алтайский».

- Воронежский филиал ОО «Белгородский».

- Брянский и Пермский филиалы.

- Екатеринбургский филиал ДО «Северный» и другие.

В каких еще банках можно заплатить кредит

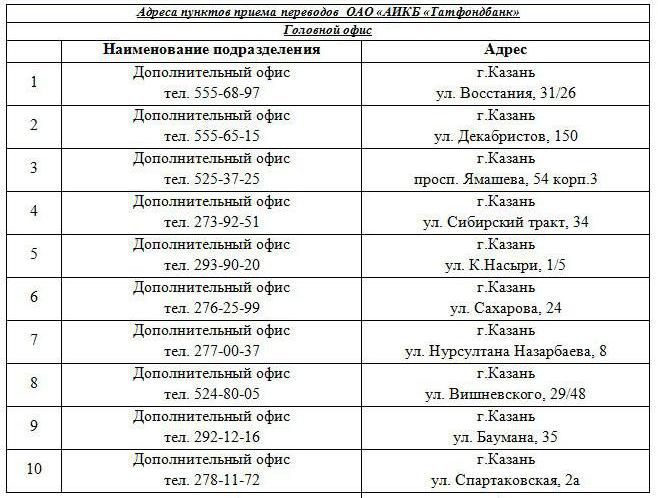

Если вы еще не решили, куда платить кредит «Пробизнесбанка», обратите внимание на отделения следующих банков:

- ОАО «АИКБ «Татфондбанк».

- ПАО «Совкомбанк».

Адреса отделений вышеуказанных филиалов банков можно найти ниже. Кроме того, все желающие оплатить свой кредит могут обращаться в кассу. Она находится в Москве на улице Лесной, д. 59, стр. 2. Возникшие вопросы по работе кассы можно задавать по телефону горячей линии 8-800-200-08-05. Филиалы «Совкомбанка» указаны ниже.

Почему не стоит затягивать с оплатой кредита?

Итак, закрыт «Пробизнесбанк». Куда теперь платить кредит? Этот вопрос интересует многих заемщиков. Его же они часто задают временной администрации обанкротившегося банка. Вот только люди, занятые решением совершенно других вопросов, могут вам ответить что-то вроде: «Пока никто ничего не знает. Как только что-то прояснится, мы с вами свяжемся».

Услышав такое, большинство заемщиков со спокойной душой отправятся домой и станут ожидать звонка от банка. Однако такое ожидание может привести к совершенно противоположному эффекту. Типичная ситуация выглядит так. Допустим, за день до отзыва лицензии клиент оформил овердрафт в банке, затем ему пообещали сообщить детали последующей оплаты кредита. Вот только сообщение заемщик получил лишь спустя полтора года, причем в форме иска с указанием суммы долга, пени и штрафных санкций, начисленных за период образовавшейся просрочки.

Именно поэтому не стоит ждать у моря погоды. Лучше оставаться в центре событий, отслеживать все новости, связанные с закрытием банка и его дальнейшей судьбой, а также получать информацию из официальных источников.

Источник https://chervonez.ru/dadut-li-kredit-esli-est-kredit/

Источник https://fb.ru/article/227442/kuda-platit-kredit-probiznesbanka-esli-u-nego-otozvali-litsenziyu

Источник